Развитие лизинга в россии 2018 – Развитие лизинга – история, перспективы, проблемы, сущность, в инвестиционной деятельности, в международной торговле, за рубежом

ХVII Ежегодная конференция «Лизинг в России»

История проекта

В рамках проекта за 17 лет рейтинговое агентство RAEX (Эксперт РА) представило около 40 исследований и организовало 16 конференций. Исследование RAEX (Эксперт РА) -единственное в России, проводимое на регулярной основе с 2002 года. В рэнкингах участвует максимальное количество компаний (более 100 лизингодателей, на которых приходится свыше 80% рынка). С 2007-го исследования проводят три раза в год. Главное внимание в них уделяют вопросам качества портфеля и системам управления рисками в лизинговых компаниях. В конференциях RAEX (Эксперт РА) принимали участие руководители всех крупнейших лизинговых компаний, ежегодно мероприятие посещают топ-менеджеры более 50 лизингодателей. В рамках проекта 2016–2017 годов были проанализированы итоги и перспективы развития лизингового рынка в связи с введением регулирования.

Актуальность проекта

2017 год рынок лизинга заканчивает рекордом по объему нового бизнеса, портфеля, темпам роста. Однако в 2018 году факторы, способствовавшие этому успеху, ослабнут: уйдет эффект низкой базы, с высокой вероятностью будут свёрнуты или уменьшатся программы господдержки. Возможным препятствием развитию ЛК могут стать издержки, связанные с перестройкой их работы в новых условиях поэтапного введения регулирования. Однако реформа уже начнет оказывать положительное влияние на отрасль: обеление рынка сделает фондирование более доступным для его участников, откроет дорогу крупным долгосрочным проектам. Среди новых драйверов важное место займет лизинг высокотехнологичного оборудования, а в среднесрочной перспективе

Цель проекта – обсудить препятствия и драйверы роста лизингового рынка на фоне поэтапного введения регулирования.

Элементы проекта:

- Аналитическое исследование «Лизинг в России: итоги 9 месяцев 2018 года».

- ХVII Ежегодная конференция «Лизинг в России».

- Мини-исследование RAEX (Эксперт РА) «Мнение топ-менеджеров лизингового рынка».

Аналитическое исследование «Лизинг в России: итоги 9 месяцев 2018 года»

Методология – анкетирование лизинговых компаний + интервью с топ-менеджерами. Основные темы:

- динамика качества лизингового портфеля;

- структура рынка: финансовый и оперативный лизинг;

- прогноз развития лизингового рынка;

- влияние введения регулирования;

- рэнкинги лизинговых компаний по основным показателям;

- интервью с лидерами рынка.

ХVII Ежегодная конференция «Лизинг в России»

Формат мероприятия: конференция, 150–200 участников, пленарная дискуссия и 1-2 секции.

Дата и место проведения: 5 декабря 2018 года, Москва, отель Swissotel Krasnye Holmy, зал «Цюрих» (1-й этаж).

На конференции будут представлены крупнейшие компании, деятельность которых охватывает более 85% рынка, органы власти, институты развития рынка, СМИ.

Предварительные темы для обсуждения:

- Анализ итогов реализованных этапов введения регулирования в отрасли.

- Оценка динамики роли отрасли как одного из каналов технической модернизации.

- Перспективные ниши для развития рынка.

- Потенциал инвестпривлекательности лизинга в связи с повышением прозрачности рынка.

В рамках конференции состоятся интерактивный опрос и церемония награждения наиболее активных компаний лизингового рынка.

Мини-исследование RAEX (Эксперта РА) «Мнение топ-менеджеров лизингового рынка»

Методология– интерактивный опрос топ-менеджеров ведущих лизинговых компаний.

Основные темы:

- результаты интерактивного опроса топ-менеджеров лизинговых компаний, в котором будет сформулирована консолидированная позиция участников рынка по важнейшим аспектам его развития.

Контакты:

Руководитель проекта, |

По вопросам |

По вопросам партнерства: |

|

По вопросам участия: |

e-mail: [email protected] |

raexpert.ru

Развитие лизинга в РФ

Факторы развития лизинга в РФ

Лизинг в России продолжает развиваться. Начало этому процессу было положено в начале 90-х годов прошлого столетия. Одним из негативных факторов, влияющих на проникновение лизинга в экономику России, стала не в полной мере сформированная инфраструктура лизингового рынка. Кроме того, несогласованность в законодательстве, недостаточный уровень развития вторичных рынков оборудования и техники, недостаточный опыт во взаимодействии участников лизинговой сделки также накладывают отпечаток на степень развитости лизинга.

Лизинг имеет большое значение для экономики страны, особенно для малого и среднего предпринимательства, у коих зачастую наблюдается нехватка собственных финансов для приобретения оборудования, и затруднен доступ к рынку капиталов.

Основными факторами, которые так или иначе сдерживают развитие лизинга в нашей стране и в мире в целом являются:

- Недостаточная финансовая самостоятельность лизинговых компаний. Зависимость их от банков-учредителей

- Высокая стоимость кредитов

- Требование к обеспечению залогом помимо арендованного имущества

- Нехватка квалифицированных специалистов в области лизинга

- Законодательные ограничения в области налогообложения, валютных сделок и таможенных процедур

Замечание 1

Однако главным фактором развития лизинга в России становится достаточный уровень ликвидности имущества, передаваемого во временное пользование. Наиболее быстрыми темпами развиваются сектора экономики, в которых заинтересованы инвесторы, и, наоборот, медленнее всего поднимаются сфере, в которые вкладывает в большей степени государство, поскольку там объекты лизинга наименее ликвидны.

Проблемы развития лизинга в РФ, лизинговая культура

На пути развития лизинговых операций в России также стоит и проблема законодательного характера. К сожалению, многие опросы остаются не решенными с точки зрения закона, вследствие чего часто возникают спорные моменты в ходе реализации сделки лизинга. Так, например, многие изменения, вносимые в Налоговый Кодекс РФ и в Закон «О лизинге» логически завершены не были.

Большие возможности для развития лизинга может дать расширение и развитие информационных технологий и инфраструктуры лизинга. Но для достижения этой цели нужны совместные усилия всех участников операций лизинга, что признают и руководители лизинговых компаний, и производители, и лизингополучатели. В настоящее время лизинговая культура в России существует, но ее направления крайне разобщены. Практические навыки координации компаний по лизингу имеются на многих западных предприятиях – многие страны Европы имеют даже лизинговые ассоциации, которые обладают мощными лоббистскими возможностями.

Для развития лизинговой инфраструктуры в России большое значение имеет открытость информации о кредитоспособности лизинговых компаний, что в первую очередь возможно благодаря деятельности кредитных бюро и рейтинговых агентств.

Благодаря деятельности рейтинговых агентств и рассчитанных ими кредитных рейтингов есть возможность обеспечения прозрачности деятельности лизинговых фирм, в т.ч. их клиентов, есть возможность обеспечения удобства работы все участников лизинговой сделки, роста скорости обработки заявлений на заключение договоров лизинга.

Замечание 2

Кроме того, кредитные рейтинги имеют ключевое значение для инвесторов, которые, по сути занимаются кредитованием лизингополучателей. А также для самих лизинговых компаний.

Кредитные рейтинги лизингодателей важны для инвесторов с точки зрения оценки финансовой стабильности лизингодателей, уровня и качества управления активами, проработанности их учетной и налоговой политики. Именно по этой причине развитие рейтинговых систем на рынке российского лизинга позволят в короткие сроки разрешить многие спорные вопросы среди участников лизингового рынка.

spravochnick.ru

84% представителей лизингового рынка ожидают роста бизнеса своих компаний в 2018 году — Bankir.Ru

Роста нового бизнеса своих компаний в 2018 году ожидают 84% представителей лизингового рынка. Об этом свидетельствуют опубликованные в четверг, 11 января, данные опроса, который был проведен в рамках организованной рейтинговым агентством RAEX («Эксперт РА») совместно с Объединенной лизинговой ассоциацией и состоявшейся в Москве 6 декабря XVI ежегодной конференции «Лизинг в России». В интерактивном опросе приняли участие представители Банка России и Торгово-промышленный палаты, руководители и финансовые директора крупнейших лизинговых компаний, на которые приходится более 50% рынка.

В RAEX обращают внимание, что респонденты настроены еще более оптимистично, чем в прошлом году. Если на 2017 год 46% топ-менеджеров прогнозировали увеличение объема своего бизнеса на 5—15%, то на следующий год 47% респондентов ожидают роста нового бизнеса своих компаний более чем на 20%. Еще 35% опрошенных прогнозируют рост на 10—20%. Менее оптимистичных взглядов придерживаются 18% голосующих, по мнению которых, можно ожидать незначительного роста или сокращения объемов лизингового рынка в 2018 году.

Опрос показал, что развитие российского рынка лизинга в 2018 году будет по-прежнему обеспечено позитивными тенденциями в автосегменте. Так, 64% участников опроса связывают свои ожидания именно с лизингом автомобилей. По мнению 24% респондентов, развитие рынка возможно за счет сегмента железнодорожной техники. Никто из голосующих не считает, что поддержку рынку обеспечит лизинг сельскохозяйственной или авиатехники. При этом и в прошлом году среди членов профессионального сообщества не отмечалось позитивных настроений относительно авиализинга.

Большинство топ-менеджеров полагают, что доли сегментов лизинга автотранспорта и ж/д техники покажут положительную динамику в 2018 году. Не менее 60% респондентов уверены, что автолизинг может расти быстрее рынка и доля сегмента в объеме нового бизнеса вырастет на 1—5 процентных пунктов (44%) или более чем на 5 п. п. (18%). Треть опрошенных видят потенциал и в сегменте лизинга железнодорожной техники. Годом ранее 40% голосующих прогнозировали снижение доли ж/д сегмента, а сейчас такую возможность отметили лишь 12%.

Более половины участников опроса полагают, что доля авиасегмента на рынке в 2018 году существенно не изменится. В то же время каждый третий респондент допускает, что авиасегмент может вырасти. Свой голос за рост доли авиализинга на рынке на 1—5 п. п. отдали 24% респондентов, а 9% голосующих настроены чуть более позитивно и ожидают роста более чем на 5 п. п. Пессимистичные настроения отмечаются среди 12% аудитории, которые ожидают снижения доли сегмента на рынке на 1—5 п. п. в ближайшей перспективе.

31% опрошенных придерживаются мнения, что развитие лизинга высокотехнологичного оборудования ограничено низким спросом со стороны потенциальных покупателей. Оказать позитивное влияние на сегмент может развитие механизма субсидирования, как в автолизинге, считают 27% респондентов. По мнению 24% топ-менеджеров, драйвером роста сегмента станет интенсивная выдача поставщиками оборудования гарантий по его обратному выкупу. Простимулировать использование лизинга высокотехнологичного оборудования, по мнению 18% участников голосования, могут снижение стоимости фондирования и рост курса национальной валюты.

bankir.ru

Результаты опроса топ-менеджеров лизинговых компаний в рамках XVI Всероссийской конференции «Лизинг в России – 2017: новый рубеж

Резюме

Роста нового бизнеса своих компаний в 2018 году ожидают 84% представителей рынка. Участники опроса настроены еще более оптимистично, чем в прошлом году. Так, если на 2017-й46% топ-менеджеров прогнозировали увеличение объема своего бизнеса на 5–15%, то в следующем году, 47% респондентов полагают, рост нового бизнеса их компаний будет свыше 20%. Еще 35% опрошенных прогнозируют рост на 10–20%. Менее оптимистичных взглядов придерживаются 18% голосующих, по мнению которых, можно ожидать незначительного роста или снижения объемов лизингового рынка в 2018 году.

Автолизинг – ключевой драйвер рынка. Итоги опроса показали, что развитие российского рынка лизинга в 2018 году будет по-прежнему обеспечено позитивными тенденциями в сегменте автолизинга. Так, 64% участников опроса связывают свои ожидания именно с лизингом автомобилей. По мнению 24% респондентов, развитие рынка возможно за счет сегмента ж/д техники. Никто из голосующих не считает, что поддержку рынку обеспечит лизинг сельскохозяйственной или авиатехники. При этом и в прошлом году среди членов профессионального сообщества не отмечалось позитивных настроений относительно авиализинга.

Большинство топ-менеджеров считает, что сегменты лизинга автотранспорта и ж/д техники покажут положительную динамику в 2018 году. Не менее 60% принявших участие в опросе руководителей лизинговых компаний полагают, что автолизинг может расти быстрее рынка и доля сегмента в объеме нового бизнеса увеличится на 1–5 п. п. (44%) или более чем на 5 п. п. (18%). Треть опрошенных видит потенциал и в сегменте лизинга ж/д техники. Годом ранее 40% голосующих прогнозировали снижение доли ж/д сегмента, сейчас такую возможность отметили лишь 12% респондентов.

Более половины участников опроса полагают, что доля авиасегмента на рынке в 2018 году существенно не изменится. В то же время каждый третий респондент считает, что авиасегмент может вырасти. Свой голос за рост на 1–5 п. п. отдали 24% респондентов, а 9% опрошенных настроены чуть более позитивно и ожидают увеличения свыше 5 п. п. Пессимистичные взгляды отмечаются среди 12% аудитории, которые прогнозируют снижение доли сегмента на рынке на 1–5 п. п. в ближайшей перспективе.

Развитие лизинга высокотехнологичного оборудования ограничено низким спросом со стороны потенциальных покупателей. Такой точки зрения придерживается 31% участников опроса. Оказать позитивное влияние на сегмент может развитие механизма субсидирования, как в автолизинге, считают 27% респондентов. По мнению 24% топ-менеджеров, драйвером роста сегмента станет интенсивная выдача поставщиками оборудования гарантий по его обратному выкупу. Простимулировать использование лизинга высокотехнологичного оборудования, полагают 18% участников голосования, могут снижение стоимости фондирования и рост курса национальной валюты.

Методология

Рейтинговое агентство RAEX (Эксперт РА) провело опрос участников лизингового рынка в рамках XVI Ежегодной конференции «Лизинг в России», состоявшейся в Москве 6 декабря 2017 года. В опросе приняли участие представители Банка России и Торгово-промышленный палаты, руководители и финансовые директора крупнейших лизинговых компаний, на которые приходится более 50% рынка. Среди респондентов опроса – руководители следующих компаний: «ГТЛК», «Сбербанк Лизинг», «ВЭБ-лизинг», «ВТБ Лизинг», «МКБ-лизинг», «Альфа Лизинг», «Сименс Финанс», «Балтийский лизинг», «ЮниКредит Лизинг». Опрос был проведен в интерактивном формате. В его рамках респондентам было предложено ответить на 6 вопросов, касающихся основных тенденций и перспектив развития российского рынка лизинга.

Вопрос 1. Какую динамику рынка вы ожидаете в 2018 году?

Изменения объемов лизингового рынка в пределах ±10% в следующем году ожидают всего лишь 18% опрошенных топ-менеджеров. Большинство респондентов прогнозирует рост на 10–20% (35% голосов) или на 20–30% (41% голосов). Стоит отметить, что 6% опрошенных настроены еще более оптимистично и ожидают прироста свыше 30%. Годом ранее среди представителей рынка также наблюдались позитивные взгляды. Так, роста рынка в 2017 году на 5–15% ожидали 46% респондентов, еще 33% считали, что увеличение будет свыше 15%.

Вопрос 2. Как будет развиваться сегмент автолизинга в 2018 году?

Большинство опрошенных (62%) ожидает роста доли автолизинга на рынке в следующем году. При этом 44% респондентов прогнозируют увеличение доли на 5 п. п, а 18% – еще более сильный рост сегмента. Каждый третий полагает, что доля сегмента существенно не изменится и будет расти / падать вместе с рынком. Всего лишь 6% респондентов ожидают снижения доли автолизинга, при этом никто из опрошенных топ-менеджеров не видит предпосылок к падению более чем на 5 п. п. На 2017 год около 46% участников опроса ожидали, что доля сегмента останется неизменной, а 12% прогнозировали ее снижение.

3. Как будет развиваться сегмент авиализинга в 2018 году?

Больше половины респондентов (55%) полагают, что доля сегмента останется неизменной. Четверть опрошенных надеется на консервативный рост сегмента на 1–5 п. п. Чуть более значимый рост, свыше 5 п. п., прогнозируют 9% участников опроса, 12%ожидают сокращения доли лизинга авиатехники на 1–5 п. п. Кроме того, никто из проголосовавших не считает, что авиализинг сможет стать опорой для роста рынка в следующем году (см. вопрос 6).

Вопрос 4. Как будет развиваться сегмент лизинга ж/д техники в 2018 году?

Перспективы развития рынка ж/д техники в 2018 году, по мнению большинства участников голосования, достаточно оптимистичные. Доля ж/д сегмента вырастет на 1–5 п. п. в следующем году, считают 49% топ-менеджеров. Еще 9% опрошенных прогнозируют, что доля лизинга ж/д техники на рынке вырастет более чем на 5 п. п. Треть опрошенных (30%) полагает, что доля сегмента не претерпит существенных изменений. Однако 12% респондентов придерживаются менее оптимистичных взглядов на сегмент и ожидают снижения его доли на 1–5 п. п. В то же время никто не прогнозирует уменьшения более чем на 5 п. п., как и в лизинге автомобилей (см. вопрос 2). В 2017 году роста доли сегмента ожидали лишь 28% участников опроса.

Вопрос 5. Какие факторы способствовали бы развитию лизинга высокотехнологичного оборудования в России?

По мнению 31% респондентов, позитивное влияние на развитие лизинга высокотехнологичного оборудования способен оказать рост спроса со стороны клиентов, который на текущий момент, прежде всего, ориентирован на транспортную технику. Драйвером данного сегмента также могут стать эффективные программы субсидирования (27% голосов опрошенных) или гарантии поставщиков по обратному выкупу оборудования (24%). Снижение стоимости фондирования или высокотехнологичного оборудования также может способствовать развитию этого лизингового сегмента, считают 18% участников голосования.

Вопрос 6. Какой сегмент станет драйвером / точкой опоры рынка в 2018 году?

По мнению 64% опрошенных топ-менеджеров компаний, в 2018 году рост лизингового рынка будет по-прежнему обеспечен позитивной динамикой автолизинга. Среди прочих возможных драйверов рынка участники опроса отмечают лизинг строительной (10%) или ж/д техники (26%). Ни один из участников опроса не отдал свой голос за вариант «Авиализинг» или «С/х техника». В целом распределение голосов соответствует ответам 2017 года, когда 54% респондентов связывали свои ожидания с автосегментом (54%) и лизингом ж/д техники (20%).

raexpert.ru

Рынок лизинга – факторы роста

Лизинговая отрасль в прошлом году росла рекордными темпами, этому способствовали программы господдержки, которые реализует Минпромторг РФ, и снижение стоимости фондирования. В 2018 году объем госсубсидий существенно сократился, и вряд ли можно ожидать сохранения прежних темпов роста, в том числе в сегменте лизинга коммерческого транспорта. Однако для компаний, представляющих сегмент, лизинг по-прежнему остается наиболее выгодным и доступным способом приобретения транспорта.

Основные участники рынка сходятся во мнении: рост лизингового бизнеса продолжится, хотя и не такими высокими темпами, как в 2017 году. Ожидается, что он сохранится на уровне 15–20 %. При этом, несмотря на сокращение объема господдержки, автолизинг останется крупнейшим из сегментов.

На сегодняшний день, по оценке аналитических агентств, на которые ссылается заместитель генерального директора «ВТБ Лизинг» Евгений Татаринов, доля лизинговых продаж в общих продажах транспортных средств в России составляет около 10 %. При сохранении благоприятных условий на рынке эта доля потенциально может увеличиваться на 2–3 % ежегодно.

По некоторым прогнозам, в 2018 году ожидается сокращение доли продаж коммерческого транспорта в лизинг по программам субсидирования примерно в три раза по сравнению с прошлым годом.

Безусловно, программы поддержки от государства являются важным фактором, стимулирующим развитие лизинга коммерческого транспорта. Важным, но далеко не единственным, обращают внимание аналитики.

«Развитие сегмента лизинга коммерческого транспорта напрямую зависит от ситуации на рынке автомобильных продаж в целом, — говорит генеральный директор лизинговой компании Carcade Олег Заглядин. — На нее, в свою очередь, влияют такие факторы, как стабильность экономической ситуации, наличие господдержки бизнеса и авторынка, потребительская активность. Кроме того, реализацией бизнесом закупок коммерческого транспорта двигает и высокий уровень изношенности автопарков в России». Так, по данным «Автостата», которые приводит Заглядин, наиболее молодой парк — легкие коммерческие автомобили (LCV), где 43,6 % машин старше 15 лет. Самым возрастным парком являются грузовики — 65 % было выпущено до 2003 года.

«Позитивно на динамику рынка также влияет развитие интернет-торговли (вместе с ней развиваются грузоперевозки) и сельскохозяйственного сектора (в связи с импортозамещением)», — отмечает Заглядин. Во многом, по его словам, продажи стимулируют собственные активности лизингодателей. Так, Carcade значительно упростила процесс заключения сделки лизинга коммерческого транспорта и спецтехники. Теперь в этом случае клиентам доступно экспресс-оформление — за два дня, по копиям двух документов.

«Поскольку время — это деньги, лизингополучателям важно учитывать скорость оформления сделок. Кроме того, нужно обращать внимание на ряд опций и параметров, которые влияют на итоговую рентабельность лизингового контракта для конкретного бизнеса, — рекомендует Олег Заглядин. — В частности, возможность подобрать персональные условия финансирования — размер первого, ежемесячного взносов, типа графика. К слову, Carcade предоставляет лизингополучателям возможность оформления покупки автомобиля при первоначальном взносе от 4 % на срок от года до 5 лет».

Говоря о методах стимулирования лизинговых продаж, реализуемых лидерами автолизинга, генеральный директор компании «Европлан» Александр Михайлов выделяет акции, проводимые совместно с автопроизводителями. По его словам, это позволяет клиентам пользоваться лизингом на особых условиях расчета: с минимальным авансом или платежами, отсутствием переплат. «Есть и специальные предложения от самих лизинговых компаний. Например, сейчас в ЛК «Европлан» при приобретении легкового автомобиля клиент получает в подарок первое техобслуживание», — уточняет эксперт.

Важным инструментом стимулирования, по мнению Михайлова, выступают дополнительные сервисы. Это регистрация объектов лизинга в Госавтоинспекции и Гостехнадзоре, доставка транспортного средства клиенту, выгодное страхование и топливная программа, услуга выкупа автомобиля и прочее. «Подобные сервисы помогают клиентам экономить не только деньги, но и время, а также обеспечивают им высокий уровень комфорта при оказании финансовых услуг», — подчеркивает он.

Покупка автомобиля в лизинг является важным решением для бизнеса и нужно учитывать интересы и возможности каждого клиента для оптимальной структуры сделки, обращает внимание начальник управления развития продаж «ВЭБ-лизинга» Александр Николаенко.

Он отмечает, что ключевой момент — это надежность и финансовая стабильность лизингодателя. Второй важный фактор — правильный выбор автомобиля и поставщика, который осуществляет его поставку. И третий — оплата лизинговых платежей и правильное ведение бухгалтерского учета/налогового планирования.

При выборе коммерческого автомобиля есть аспекты, на которые стоит обратить внимание. «В первую очередь клиент выбирает автомобиль, который подходит ему по техническим характеристикам, — говорит Елизавета Дворникова, руководитель направления лизинга легкового автотранспорта ГК «Интерлизинг». — При этом, определяясь с маркой, нужно учитывать размер предоставляемой скидки от импортера и поставщика. В целом размер скидки может достигать 20 %». При выборе поставщика она советует обязательно проверить наличие официального дилера и историю благонадежности. «У поставщика есть возможность принять старый автомобиль клиента по трейд-ин или на утилизацию. Эти действия позволяют получить дополнительную скидку на новый автомобиль», — объясняет Елизавета Дворникова.

Как рассказал Андрей Волков, руководитель дирекции продуктового развития и взаимоотношений с партнерами «Балтийский лизинг», компания постоянно работает над улучшением условий приобретения имущества в различных сегментах, специальные предложения генерируются практически каждый месяц. Как правило, в эти спецпредложения «упаковываются» скидки или другие преференции по тем или иным автомобильным брендам. Основой для них становятся договоренности с многочисленными партнерскими компаниями: производителями или дилерскими центрами. «Кроме того, спецпредложения могут затрагивать исключительно организационные стороны сделки, например наша акция «Дайте два!», в рамках которой для заключения договора лизинга необходимо предоставить всего два документа: анкету и паспорт руководителя предприятия», — добавляет Андрей Волков. Хотя и базовые условия «Балтийского лизинга» в рамках продуктовой линейки более чем доступны, уверяет специалист. Во-первых, перечисляет он, это небольшой первоначальный платеж, для легковых автомобилей актуален аванс от 5 % стоимости, для грузовых машин и LCV — от 10 %. Во-вторых, предварительное решение по договору принимается в день обращения. В-третьих, клиент может сам выбрать удобный для него график платежей: аннуитетный, равномерный или ускоренный. И, в-четвертых, есть возможность досрочного выкупа автомобиля.

Также компания предлагает клиентам легкий коммерческий транспорт в оперативный лизинг. В этом случае от лизингополучателя не требуется авансовый платеж, кроме того, ему предоставляются дополнительные услуги — от регистрации и страхования до шинного сервиса и услуг по телематике.

«Объективно лизинг как продукт для представителей малого и среднего бизнеса является на сегодняшний момент лучшим инструментом по обновлению основных средств, который становится все более и более доступным», — резюмирует Александр Николаенко, начальник управления развития продаж «ВЭБ-лизинг».

В 2018 году ключевые игроки ожидают роста конкуренции на российском рынке автолизинга. «Это обусловлено развитием соответствующих программ действующими игроками, а также выходом в этот сегмент других крупных лизинговых компаний, для которых ранее он не был в приоритете», — поясняет Евгений Татаринов, заместитель генерального директора «ВТБ Лизинг». Он уверен, и многие коллеги с ним солидарны, что этот тренд окажет положительное влияние на конечного потребителя, поскольку будет способствовать повышению качества предложений на рынке и одновременному снижению их стоимости.

Евгений Татаринов, заместитель генерального директора «ВТБ Лизинг»

Основным драйвером роста рынка лизинга коммерческого транспорта остается наличие госпрограмм поддержки. Рост продаж на рынке автолизинга должен стать долгосрочным трендом — помимо господдержки этому будут способствовать наличие потребности компаний в обновлении парков транспортных средств и существующий отложенный спрос.

Кроме того, лизинговые компании сотрудничают с различными автопроизводителями, предоставляя клиентам дополнительные скидки. Напомню, что от классического автокредитования этот инструмент отличается тем, что предмет лизинга в течение срока договора находится не в залоге, а в собственности лизинговой компании, поэтому от клиента дополнительного обеспечения или гарантий не требуется.

Также существует ряд налоговых преференций. Платежи по лизингу включают все сопутствующие расходы, в том числе на НДС и страхование, которые учитываются на балансе компании в виде текущих расходов, что уменьшает налогооблагаемую базу при расчете налога на прибыль. Поскольку лизинговая компания остается собственником автомобиля до того момента, пока клиент не выплатит всю сумму за приобретаемое транспортное средство, налог на имущество платит лизингодатель. На баланс клиента потом автомобиль переходит с учетом амортизации, что минимизирует налог на имущество. Клиент самостоятельно выбирает нужный ему автомобиль у дилера, а лизинговая компания самостоятельно заключает договор купли-продажи, оформляет страховой полис и может поставить автомобиль на учет в ГИБДД. Таким образом, клиент, подписав один лизинговый договор, получает готовый к эксплуатации автомобиль.

Анна Голикова, руководитель по СЗФО ГК «Интерлизинг»

Ожидается, что объем нового бизнеса в сегменте коммерческого транспорта будет продолжать расти в 2018 году, однако темпы роста снизятся в связи с ограничением объема государственного субсидирования.

Продажи новых LCV в январе-апреле 2018 года уже выросли на 6,7 %, а в апреле реализация легких коммерческих автомобилей достигла 11,5 тыс. единиц и показала положительный результат по сравнению с апрелем 2017 года (+9,5 %). В связи с этим есть все основания полагать, что в чистом денежном выражение объем новых лизинговых сделок в этом сегменте также увеличится.

На замедлении темпов прироста скажется и повышение стоимости автомобилей на фоне ослабления курса рубля.

Основные факторы, оказывающие влияние на развитие этого сегмента, — устаревание парка и наличие привлекательных условий для его обновления. Государственное регулирование лизинговой отрасли если и окажет непосредственное влияние на сегмент, то в части операционного лизинга, статус которого в рамках реформы будет с большой долей вероятности пересмотрен в сторону аренды. Основной объем операционного лизинга коммерческого транспорта приходится на крупные корпоративные парки иностранных компаний, работающих на территории РФ.

В то же время основной акцент реформы — это закрепление на законодательном уровне высоких требований к участникам рынка, которые должны повлечь за собой выход из конкуренции мелких игроков и обеспечить доступ к ресурсам и улучшение условий для тех лизинговых компаний, которые этим требованиям будут отвечать.

Для наших основных партнеров — автопроизводителей, импортеров, дилерских центров — самым важным окажется именно изменение состава участников лизингового рынка. Поскольку одним из аспектов реформы является создание саморегулируемых организаций и высокие требования к лизинговым компаниям для вступления в нее, то логично ожидать, что состав участников в ближайшее время после внедрения реформы сильно поредеет. Но, с другой стороны, это дает нашим партнерам основания полагать, что оставшиеся в рынке лизинговые компании не являются случайными игроками, их можно рассматривать как надежных и, что немаловажно, долгосрочных партнеров на перспективу.

Александр Михайлов, генеральный директор АО «ЛК «Европлан»

Лизинг коммерческих автомобилей сильно зависит от господдержки, при этом в 2018 году произошло ее существенное сокращение, и доля продаж в лизинг по программам субсидирования по текущему прогнозу составит чуть более 10 % от всех продаж коммерческого транспорта против почти 30 % в 2017 году.

Ценность госпрограммы в том, что она адресная, субсидия идет конечным пользователям коммерческой техники. И через это работает с эффектом рычага сразу на несколько сегментов — автопроизводителей, потребителей техники и лизинговые компании. Благодаря этой программе в России растет популярность лизинга. В 2017 году, по оценке «Европлана», в общих продажах коммерческих автомобилей в России на лизинговые сделки пришлось около 50 %, с использованием госпрограммы — около 30 %.

При этом опыт кардинальных реформ в других отраслях вызывает у многих лизинговых компаний опасения за будущее рынка, и эти опасения в какой-то степени можно понять. Но прогрессивный бизнес видит свою задачу в том, чтобы все же добиться в рамках реформы заметных улучшений правовой среды, и пока шансы на это сохраняются, мы хотели бы совместно с государством работать над конкретными эффективными решениями накопившихся проблем. Регулятор обещал участникам рынка увеличение инвестиционной привлекательности лизинга, упрощение доступа к финансированию. Лизинг как овеществленное инвестирование (приобретение и передача в финансовую аренду конкретных основных средств, дорогостоящего оборудования, транспорта, недвижимости) часто гораздо более прозрачен, чем банковское кредитование, где выдаются деньги под обеспечение. В развивающихся экономиках регуляторы оправданно даже делают особую ставку на такой вид стимулирования инвестиционного процесса в экономиках, остро нуждающихся в долгосрочных капиталовложениях.

Андрей Волков, руководитель дирекции продуктового развития и взаимоотношений с партнерами компании «Балтийский лизинг»

В этом году рост лизинговой отрасли, несомненно, продолжится, хотя рекордных цифр мы, возможно, не увидим. Что касается общих прогнозов на 2018 год, то к концу декабря мы ожидаем рост рынка в пределах 15–20 %. Это хорошие показатели, которые станут свидетельством того, что лизинговая отрасль способна планомерно развиваться при меньшей господдержке, а в перспективе — и без нее.

Объемы нового бизнеса в сегменте коммерческого транспорта также продолжат расти, об этом мы можем говорить с полной уверенностью, поскольку это один из самых востребованных наших сегментов. К примеру, по итогам прошлого года, прирост по отдельным маркам грузового транспорта превысил 70 %. И я думаю, это не предел, мы с начала года уже запустили несколько специальных предложений, в соответствии с условиями которых можно выгодно приобрести, например, КАМАЗы, машины марки ГАЗ, автомобили Iveco Daily.

Потребность в обновлении автопарка всегда будет в топе факторов, влияющих на формирование спроса клиентов на коммерческий транспорт. Дело в том, что отрасль автомобилестроения сегодня развивается стремительно, новые автомобили и их усовершенствованные версии выходят практически каждый год, их характеристики становятся гораздо лучше. Соответственно, владельцы бизнеса, в чьих компаниях активно используются грузоперевозки, стараются регулярно приобретать новые машины, ведь чем лучше состояние твоего автопарка, чем больше у него возможностей, тем меньше компания несет убытков при поломках или нехватке мощностей.

Разумеется, расширение бизнеса наших клиентов тоже не стоит оставлять без внимания. Сейчас многие компании вкладывают средства в свое развитие гораздо активнее, чем 3–4 года назад. Соответственно, мы отслеживаем эти изменения в структуре рынка и с их учетом разрабатываем, в том числе совместно с поставщиками, специальные предложения для клиентов, проводим различные акции.

Государственное регулирование отрасли не скажется отдельно на развитии какого-либо сегмента, реформа в целом затронет ряд направлений работы лизинговых компаний. Мы же со своей стороны будем стремиться провести все изменения, которые будут приняты, с минимальным влиянием на клиентов и партнеров.

Олег Заглядин, генеральный директор лизинговой компании Carcade

Мы разделяем сдержанно-оптимистичные прогнозы экспертов на умеренный рост автолизинговой отрасли в связи с наличием прогнозов стабилизации макроэкономических показателей и продолжения роста автомобильных рынков — как в сегменте легкового, так и в сегменте коммерческого транспорта.

Предполагаем, что в 2018 году рынок лизинга легковых автомобилей, где учитываются и продажи LCV, вырастет на 16 % (в денежном эквиваленте). Лизинговые продажи грузового транспорта, вероятно, увеличатся за год незначительно — примерно на 6 %. При этом значение роста автомобильных рынков в обоих сегментах (количественно), по прогнозам, составит 10 %. Доля лизинга в общих продажах коммерческого транспорта в 2018 году также увеличится, но опять-таки незначительно — в 2017‑м она уже составила 70 %.

Государственная реформа отрасли направлена на то, чтобы сделать лизинговый рынок более прозрачным, а значит, менее рисковым для партнеров и клиентов лизинговых компаний. Повышенные требования, в частности, потребуют настройки новых бизнес-процессов для ведения нескольких видов отчетности, что повлечет за собой увеличение операционных расходов компаний. Таким образом, не все смогут соответствовать новым критериям, что может повлиять на сокращение количества лизингодателей или их перепрофилирование.

Для представителей автобизнеса такая перенастройка рынка сделает его более надежным и привлекательным, также она может привести к изменению условий партнерских отношений.

Александр Николаенко, начальник управления развития продаж АО «ВЭБ-лизинг»

Прошлый год для лизинговой отрасли был очень успешным. Помимо программ господдержки и снижения ключевой ставки, этому способствовала и узнаваемость услуги в целом. Успехи 2017 года внушают оптимизм, однако, принимая во внимание временную заморозку одной из программ поддержки в марте, а также изменение стоимости основных валют, ожидать стремительного роста не следует. В то же время доля лизинга в продажах коммерческого транспорта существенно выше, чем в легковом сегменте. Полагаю, в сегменте коммерческих автомобилей обоснованно можно прогнозировать рост на уровне 20 %.

Как скажется государственное регулирования на текущих бизнес-процессах в лизинговых компаниях, можно будет сказать после проведения запланированной Правительством РФ отраслевой реформы. Лизинговая деятельность, как собственно банковская и страховая, будет регулироваться ЦБ — это уже очевидно. Введение инструментов регулирования для лизинговых компаний глобально не отразится на автомобильном рынке, так как крупнейшие участники отрасли продолжат свою работу. Мы ожидаем сокращения количества региональных игроков, которые проводят разовые сделки по лизингу, в течение следующих трех лет. Соответственно, сокращения объемов заключенных сделок не предвидится, так как они будут профинансированы более крупными компаниями. Если брать взаимодействие с представителями автобизнеса (автопроизводители и автосалоны) и клиентами, то на них эти процессы никак не отразятся.

5koleso.ru

итоги 2017 года и перспективы развития

История проекта:

Исследование RAEX (Эксперт РА) – единственное в России, которое регулярно проводится с 2002 года; в рэнкингах участвует максимальное количество компаний (более 100 лизингодателей, представляющих свыше 80% рынка). Основное внимание в исследованиях уделяется вопросам качества лизингового портфеля, системе управления рисками в лизинговых компаниях, рискам и перспективам развития лизингового рынка. В рамках проекта 2016–2017 годов были проанализированы итоги и перспективы развития лизингового рынка в связи с введением регулирования.

Элементы проекта:

- Аналитические исследования «Лизинг в России» по итогам 2017 года.

- Круглый стол «Рынок лизинга: итоги 2017 года».

Аналитические исследования «Лизинг в России» по итогам 2017 года

Методология – анкетирование лизинговых компаний + интервью с топ-менеджерами.

Структура и тематика:

- динамика качества лизингового портфеля;

- структура рынка: финансовый и оперативный лизинг;

- прогноз развития лизингового рынка;

- влияние введения регулирования

- рэнкинги лизинговых компаний по основным показателям;

- интервью с партнерами.

Дата и место проведения: 18 апреля 2018 года, Москва, Swissotel Krasnye Holmy.

Формат мероприятия: круглый стол, 60–80 участников.

Целевая аудитория: топ-менеджеры крупнейших российских и зарубежных лизинговых компаний, руководители регулятора, инвесторы, ключевые эксперты, СМИ.

Предварительные темы для обсуждения:

- Итоги 2017 года на рынке лизинга.

- Анализ первых регулятивных нововведений и подготовка к вступлению в СРО.

- Издержки и перспективы в связи с новыми этапами введения регулирования.

По окончании круглого стола состоится церемония награждения лидеров лизингового рынка по итогам исследования 2017 года, рэнкингов по направлениям.

Контакты:

Руководитель проекта, |

По вопросам

информационной |

По вопросам партнерства: |

По вопросам участия: |

Официальный информационный партнер: |

Информационные партнеры:

raexpert.ru

Становление и развитие лизинга в России

Лизинг в последнее время стал альтернативой банковского кредита. Многие субъекты предпринимательской деятельности лишенные доступа к кредитным ресурсам вследствие жесткой банковской политики по отбору клиентов и предъявления к ним чрезмерно высоких требований относительно стоимости активов компании, обеспеченности сделки, сроку существования на рынке, а также не посильно высокие банковские проценты и прочие комиссионные платежи, вынуждены искать новые источники инвестиций в свой бизнес и таким решением для них становится лизинг.

Актуальность данной темы обусловлена тем, что лизинг в последнее время стал альтернативой банковского кредита. Многие субъекты предпринимательской деятельности лишенные доступа к кредитным ресурсам вследствие жесткой банковской политики по отбору клиентов и предъявления к ним чрезмерно высоких требований относительно стоимости активов компании, обеспеченности сделки, сроку существования на рынке, а также не посильно высокие банковские проценты и прочие комиссионные платежи, вынуждены искать новые источники инвестиций в свой бизнес и таким решением для них становится лизинг

В настоящее время большинство российских предприятий зачастую не способно оплачивать сразу приобретение нового оборудования, хотя постепенный возврат — в большинстве случаев — может осуществляться за счет доходов от ее эксплуатации. При этом и производители промышленного оборудования не способны помочь потребителям решить данный вопрос, потому что сами нуждаются в значительных оборотных средствах для организации своего производства.

В конечном итоге российские промышленные предприятия, используя связанные инвестиционные кредиты, приобретают новое оборудование, машины и другую технику чаще всего у иностранных производителей, которые широко используют отработанный в западных странах рыночный опыт по передаче различной техники через лизинговый механизм кредитования. Данный механизм широко используется при финансировании долгосрочных активов. Лизинг используют различные субъекты предпринимательской деятельности, независимо от сферы деятельности, формы собственности, размера, финансового положения.

На территории России лизинг применялся еще в советское время для приобретения морских и воздушных судов через внешнеэкономические организации. Но объемы этих операций были невелики. Поэтому началом активного развития лизинга в России принято считать начало 1990-х годов. Потому что именно в данный период появились первые коммерческие лизинговые компании. В своем большинстве первые лизинговые компании были образованы коммерческими банками.

В 1994 г. появилась Ассоциация российских лизинговых компаний «Рослизинг», которая включала в себя 15 лизинговых компаний. В 1997 г. «Рослизинг» имел в своем составе уже 47 компаний, а в 1998 г. — 56. Существенным стимулом, который подействовал на развитие лизинга оказались два постановления правительства РФ. Первое из них, Постановление №1133 разрешало лизингополучателям относить лизинговые платежи на себестоимость продукции в полном объеме. Второй документ, Постановление №752 дало возможность участникам лизинговой сделки применять ускоренную амортизацию переданного в лизинг оборудования.

В августе 1998 года в российской экономике происходит кризис, повлекший за собой упадок финансового сектора, который оказал немаловажное влияние на дальнейшее развитие лизинга в России. В первую очередь, он привел к резкому сокращению долгосрочного банковского кредитования, что привело к приостановлению лизинговых компаний своей деятельности.

После кризиса продолжали создаваться новые лизинговые компании. За один год, прошедший с момента кризиса, лицензии на осуществление лизинговой деятельности получили 317 компаний, что могло расцениваться как рост отрасли на 51%. Развитие российской экономики оказало значительное влияние на сектор лизинговых услуг.

С начала 2002 г. вступила в действие гл. 25 Налогового кодекса Российской Федерации, которая регулировала порядок взимания налога на прибыль организаций, в которой сохранены все существующие преимущества лизинга.

Интересный подход к анализу инвестиционных перспектив российских предприятий, предлагал В.Д. Миловидов. Он считал недостаточную загрузку производственных мощностей очень ограниченным резервом экономического роста. Повышение конкурентоспособности продукции и как следствие укрепление позиций предприятия на рынке связано, в первую очередь, с приобретением нового оборудования. Наличие неиспользуемых мощностей — это в российских условиях не гибкий рычаг, который обеспечивает возможность быстрого обновления выпуска, а сдерживающий фактор.

Лизинг представляет собой организационную форму предпринимательской деятельности, которая выражает отношения собственности и инвестирования, особую систему хозяйствования. Впрочем, как и любое самостоятельное явление, как экономическая категория, он имеет определенное содержание и различные формы проявления. Принято полагать, что лизинг тесно связан с арендным механизмом, и это действительно так. Но в деловом обороте лизинг имеет наиболее широкую, сложную тройственную экономическую основу и сохраняет в себе одновременно необходимо важные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и дополняют друг друга, образуя тем самым новую организационно-правовую форму бизнеса. В нем осуществляется комплекс имущественных отношений, которые связаны с передачей средств производства во временное пользование, поэтому любое определение лизинга с позиции только одного из трех участников сделки не может адекватно выразить его сущность. Таким образом, лизинг — это система предпринимательской деятельности, которая включает в себя три вида организационно-экономических отношений: арендные, инвестиционные и торговые.

Федеральный закон «О лизинге» определяет лизинг как: «…вид инвестиционной деятельности, по приобретению имущества и передаче его на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингодателем».[4]

К основным видам лизинга , признанными во всем мире, можно отнести финансовый лизинг и оперативный лизинг, а критериями для такого разграничения являются срок использования оборудования и объем обязанностей лизингодателя. Оперативный лизинг отличается тем, что срок лизинга короче, чем нормативный срок службы имущества, и лизинговые платежи не способны покрыть полной стоимости имущества. Поэтому лизингодателю необходимо его сдавать во временное пользование несколько раз, так как для него увеличивается риск по возмещению остаточной стоимости объекта лизинга. В связи с этим при прочих равных условиях размеры лизинговых платежей в случае оперативного лизинга выше, чем при финансовом лизинге. Финансовый лизинг можно охарактеризовать как лизинг имущества с полной выплатой стоимости имущества и срок, на который передается имущество во временное пользование, приближается по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости имущества. В течение всего срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки. При финансовом лизинге, в основном, обязанность по техническому обслуживанию и страхованию перекладывается на лизингополучателя. Данный вид лизинга считается наиболее распространенным и содержит в себе множество различных форм, получивших самостоятельное название.

Широкое распространение имеет классификация объектов лизинга по признаку движимости имущества и соответствующее определение движимых вещей и недвижимости. Отличием от обычной аренды является, что в лизинг не могут передаваться земельные участки и природные комплексы, которые являются основой всех объектов недвижимости вообще.

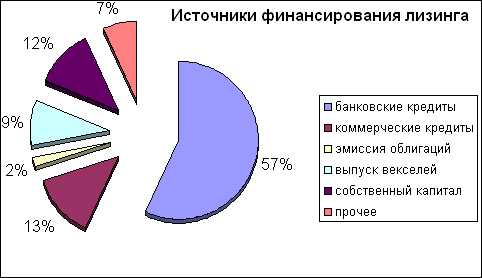

Главной идеей лизинга является инвестирование временно свободных или привлеченных финансовых ресурсов в долгосрочные активы, которые передаются во временное пользование. Лизинг является одним из источников финансирования инвестиций одновременно с собственными средствами хозяйствующих субъектов (прибыль и амортизация), продажей не используемых активов, бюджетными и внебюджетными централизованными фондами, кредитами банков, эмиссией ценных бумаг — акций и облигаций, а также средствами иностранных инвесторов. Однако, лизинг — это и направление инвестирования временно свободных финансовых ресурсов. Источники финансирования лизинга представлены на рисунке 1.

Рисунок 1. Источники финансирования лизинга [2]

Рисунок 1. Источники финансирования лизинга [2]В классификации инвестиций по формам собственности и субъектам инвестирования лизинг можно рассмотреть как элемент государственного стимулирования развития отдельных отраслей экономики. Это стимулирование происходит как в форме прямого финансирования лизинговой деятельности в определенных секторах, так и через систему налоговых льгот и привилегий.

Частные инвестиции физических и юридических лиц могут проходить через лизинговые схемы, т.е., как отмечалось ранее, лизинг в этом случае является источником финансирования инвестиций. Если же частный инвестор (прежде всего это относится к юридическим лицам) инвестирует свободные средства в развитие лизингового бизнеса, становясь непосредственным лизингодателем или участником подобной фирмы, то для него лизинг является инструментом диверсификации его деятельности и капитала.

Лизинговый механизм имеет ряд преимуществ и в объемах гарантий, которые необходимы для инвесторов: при кредитном варианте инвестор требует 100%-ной гарантии возврата средств и процентов по кредиту, в то время как при реализации лизингового процесса требования инвестора к гарантиям могут быть снижены до 40% в зависимости от схемы лизинга и условий лизингового контракта. В основном, инвестирование, в том числе и через лизинговый механизм, во многом зависит от надежности гарантии возврата вложенных средств, страховой защиты от потерь в результате неисполнения обязательств из-за временной или полной неплатежеспособности лизингополучателя. Все инвесторы заинтересованы в уменьшении своих рисков при инвестировании. В основном риски арендного и кредитного финансирования примерно одинаковые, поскольку кредиторы и лизингодатели максимально приближают условия аренды к условиям кредита. На снижение инвестиционных рисков влияет государственная финансовая поддержка по определенным категориям инвестиционных проектов (в том числе и лизинговых), которые обеспечивают производство продукции:

- не имеющей зарубежных аналогов — 50%;

- экспортной (не сырьевых отраслей), которая имеет спрос на внешнем рынке на уровне лучших мировых образцов, — 40%;

- импортозамещающей с более низким уровнем цен на нее по сравнению с импортной — 30%;

- которая пользуется спросом на внутреннем рынке — 20%.

Таким образом, можно сделать вывод, что при наличии различных благоприятных тенденций мы не можем утверждать, что показатели инвестиционной деятельности полностью соответствуют задачам модернизации и повышения конкурентоспособности экономики. [3]

Поиск источников инвестиций является одной из важных задач большинства промышленных предприятий. Также одним из главных направлений является обновление основных фондов, характеризующиеся высокой степенью изношенности. В данных условиях обеспечение инновационного развития является крайне затруднительным. Большинство предприятий крайне нуждаются в обновлении основных фондов. И одним из наиболее экономически благоприятным выходом из данной ситуации может стать широкое применение лизинговых форм финансирования.

novainfo.ru

Добавить комментарий