Расчет лизинг или кредит что выгоднее – Лизинг авто для физических лиц – подробное руководство для покупателей + наглядный расчет, что выгоднее: автокредит или лизинг

Что выгоднее лизинг или кредит: сравнительный калькулятор Excel

Rating: 4.5/5. From 4 votes.

Please wait…

Лизинг или кредит – что выгоднее? Калькулятор расчета лизинга для юридических лиц и ИП на нашем сайте поможет сделать правильный выбор. Вы узнаете о преимуществах лизинга перед кредитом не на словах, а на цифрах.

Если Вы физическое лицо, то можете просто сравнить итоговую ставку по лизингу по сравнению со ставкой кредита, которую предлагает Вам банк. Рассчитайте лизинговый платеж в этой модели онлайн.

На мобильном устройстве рекомендуем использовать этот калькулятор платежей по лизингу.

В файле Эксель ниже представлена модель сравнительного расчета затрат для выбора наиболее экономичного способа приобретения имущества – в кредит или в лизинг на срок до 10-ти лет. Основные изменяемые параметры в модели задаются в

Вы можете скачать расчетную модель в формате MS Excel нажатием на СКАЧАТЬ ФАЙЛ.

Модель дает возможность анализа эффективности каждого из способов приобретения имущества для организаций, использующих общую и упрощенную системы налогообложения, а также с учетом применения таких специальных налогов как налог на имущество и транспортный налог.

Предусматривается возможность выбора построения графиков для кредита и лизинга в виде аннуитетных (ежемесячно равных) или дифференцированных (снижающихся ежемесячно) платежей.

Модель может быть использована для проверки “адекватности” коммерческих предложений от банков и лизинговых компаний с учетом скрытых затрат, связанных с разностью налогообложения двух схем.

Зачастую задать в модели график, полностью соответствующий предложению финансовой компании (банка или лизингового оператора) невозможно, поскольку они используют свои собственные методики расчета затрат. Поэтому в расчетных графиках предусмотрено несколько “желтых” полей, которые могут быть исправлены вручную для получения финального сравнения затрат по схемам.

Общая информация и понятия кредита и лизинг

Кредит – предоставление банковским учреждением физическому либо юридическому лицу денежной суммы для покупки требуемых товаров, мощностей, автомобилей и прочего имущества. Средства подлежат возврату с процентами согласно договору кредитования.

Лизинг – услуга, при которой ИП либо юридическое лицо берет имущество в аренду на длительный срок с возможностью последующего выкупа. Схема с обязательным последующим выкупом называется финансовым лизингом (в этом ее отличие от операционного лизинга – простой аренды). Цепочка взаимоотношений разных сторон выглядит так:

- Компания, предоставляющая данный сервис (лизингодатель), покупает дорогостоящую технику или оборудование у производителя. Также предметом отношений лизинга могут выступать торговые площади, здания и проч., кроме участков и природных объектов.

- Предприниматель либо представитель организации обращается в лизинговую компанию, собрав необходимые документы. Обязательным условием является первый взнос (аванс), эта цифра составит от 5 до 20% от полной стоимости.

- Сделка завершается подписанием арендного договора с указанием процента вознаграждения и срока действия. Предмет договора передается в пользование арендатору на оговоренный период времени.

Оба термина относятся к финансовым инструментам, которые позволяют без внесения полной суммы получить необходимый транспорт или оборудование в пользование. Каждая из услуг обладает своим перечнем преимуществ и недостатков.

Достоинства лизинга перед кредитом

Полноценное развитие фирмы не обходится без финансовых затрат на покупку дополнительного оборудования или транспорта, информационную поддержку, компьютерное обеспечение и т.д. Свободными средствами располагают единицы предпринимателей, однако выход всегда есть: даже если денег не хватает, всегда можно воспользоваться такими услугами как кредит или лизинг. Что выгоднее, необходимо рассматривать по нескольким показателям. Разберем выгоды лизинга перед кредитом.

Условия предоставления

Кредитная деятельность банковской системы регламентируется условиями предоставления крупных займов предпринимателям и ООО. Так, чтобы взять в кредит сумму, требуемую для осуществления закупки имущества, необходимо подать в банк пакет документов, балансовые показатели, причем копии должны быть заверены у нотариуса. В итоге только сбор данных и нотариальное заверение займет минимум неделю. Рассмотрение документации банком занимает 2-3 недели, в течение которых тщательно изучаются экономические показатели, официальные отчеты и бумаги.

Лизинговые компании также требуют подтвердить платежеспособность, однако здесь к клиенту относятся более лояльно. Лизингодатель рассматривает не только “сухие” документы, при изучении данных клиента учитываются все положительные моменты, а в том числе неофициальный доход. Это связано с тем, что предмет лизинга всегда ликвиден для страховой компании, т.к. обычно она специализируется на приобретении таких объектов. Это означает, что лизинговая компания меньше опасается дефолта заемщика.

Подтверждение передачи имущества в финансовую аренду осуществляется в срок до 1 недели в 90 % сделок с малым процентом отказов.

Залоговое обеспечение

Получение кредита на покупку автомобиля или техники предусматривает, что предмет договора переходит в собственность заёмщика, однако, он считается залогом до полной выплаты займа с учетом процентов. То есть, при отказе от внесения очередных платежей предмет, приобретенный за счет кредита, может быть изъят банком через суд (а с недавних пор – еще и во внесудебном порядке, при наличии такого в условиях договора).

Нецелевой денежный кредит предоставляется банком исключительно под залог недвижимости, транспорта, основных средств, товара в эквиваленте стоимости. При отсутствии подходящего залога в кредите будет отказано.

Лизингодатель же остается владельцем (но не собственником) предмета аренды в течение всего срока действия договора, поэтому залог при лизинге требуется крайне редко.

Прозрачные условия и гибкий подход к построению графика

Ставка по лизингу и кредиту отличается незначительно, однако, проценты в договоре лизинга начисляются по простой схеме, предполагая одинаковый размер ежемесячного вознаграждения либо дифференцированную схему. Лизингополучатель всегда видит итоговый график платежей, может просить предусмотреть отсрочку в данном графику.

Кредит – совсем другое дело, здесь за малым процентом может скрываться дополнительная единовременная комиссия. К ставке, которой оперируют кредитные специалисты, могут добавиться:

- страхование предмета договора, рисков заёмщика, жизни и трудоспособности ИП и т.д., данные платежи составят 1-2% от суммы кредита в месяц;

- единоразовая комиссия за предоставление кредита, которая входит в общую сумму и погашается с “телом” займа.

В договоре с лизинговой компанией можно оговорить отсрочки по ежемесячным платежам и скорректировать их размер, если работа фирмы приносит сезонный доход.

Для банка такой подход – практически исключен.

Комплексное обслуживание

Выдача кредита подразумевает только оплату товара продавцу и страховки. Лизингодатели же предлагают включить в договор не только сам предмет аренды, но и его обслуживание. Это все опять же связано с тем, что страховая компания обычно специализируется на работе с предметом лизинга и имеет договоре не только с поставщиком, но и с сервисными компаниями, имеет возможность получения скидки от них.

К примеру, к лизингу автомобиля могут быть включены обслуживание на ТО, страховку, расходы на топливо, налоги и прочие расходы. Преимущество заключается в том, что все затраты равномерно распределяются на срок действия договора, избавляя получателя услуг от крупных единоразовых выплат.

Если фирма арендует автопарк, лизинговая компания может взять на себя расходы на содержание транспорта и его бесперебойную работу.

Ускоренная амортизация и снижение налога на прибыль

Срок амортизации грузового и специализированного транспорта с объемом двигателя свыше 3,5 л при лизинге по сравнению с условиями стандартных программ кредитования снижается с 5-7 лет до 21 мес. и 7-10 лет до 29 мес. соответственно.

Специальный коэффициент амортизации не должен превышать отметку 3. Ежемесячные платежи по лизингу вносятся в группу затрат, что означает снижение налога на прибыль. Взносы по лизингу включаются в себестоимость продукции, а потому быстро окупаются. По истечению договора осуществляется выкуп предмета лизинга по низкой стоимости за счет ускоренных амортизационных темпов.

Что касается кредита, затраты на его погашение частично покрываются начислением амортизации. В отличие от лизинга, платежи по кредитам нельзя в полном объеме отнести к затратам, часть процентов переносится на прибыль. Данная сумма рассчитывается как разница между банковским процентом и ставкой рефинансирования ЦБ РФ, умноженной на максимальный коэффициент 1,8 (в иностранной валюте – 0,8).

Уплата НДС при лизинге – налоговая оптимизация на ОСН

Законодательство о лизинге позволяет принимать входящий НДС к зачету ежемесячно по мере уплаты платежей по лизинговому договору, в то время, как кредитный договор – только в конце, при постановке предмета на баланс организации.

Основное отличие также состоит в том, что проценты по кредиту не облагаются НДС, а значит их нельзя принять к зачету при уплате НДС организацией. В то время как при длительном сроке кредитования или лизинга, проценты составят очень значительную часть всей суммы сделки. Это очень важное экономическое преимущество лизинга для плательщика НДС.

Скидки от поставщика

Кредитные программы не предусматривает скидки на оплату товара для предпринимателей и организаций, акционные предложения доступны только частным лицам.

Лизинговые компании же могут предложить оборудование или авто по специальному предложению. Это объясняется тем, что такие организации часто закупают продукцию непосредственно у поставщика оптом, то есть по сниженной цене. В свою очередь, лизингодатель может сдать ее в аренду на выгодных условиях и при этом не остаться в минусе.

Самый яркий пример – лизинг с нулевым удорожанием, то есть по истечению срока договора клиент выходит на розничную стоимость предмета договора, несмотря на заемное финансирование. Чаще всего такой метод применяется при автомобильном лизинге, в итоге после нескольких лет использования транспортного средства лизингополучатель за весь период оплачивает сумму нового авто в салоне.

Недостатки лизинга

Стоимость финансирования

Так как длительная аренда не является бесплатной для самой лизинговой компании, а лизингодатели, как известно, сами привлекают заемное финансирование, то в среднем стоимость финансирования у лизинговых компаний выше, чем ставка кредитования у банка. Что, впрочем, обычно компенсируется скидками от поставщиков, налоговыми выгодами, а также увлечением срока договора.

Начисление НДС на УСН

НДС облагаются лизинговые платежи в полном объеме. Если предприятие работает по упрощенной системе налогообложения и не платит НДС, этот налог в составе лизинговых платежей увеличивает сумму затрат по оплате обязательств лизинга. Если же система налогообложения лизингополучателя предусматривает оплату НДС, недостаток аннулируется, а, напротив, становится налоговой оптимизацией.

Предмет лизинга – собственность лизинговой компании

Заключение договора лизинга означает лишь передачу его предмета во временное пользование клиенту, при этом он остается собственностью лизингодателя. Арендуемое имущество может эксплуатироваться в полном режиме, однако, несвоевременная оплата лизинговых платежей и просрочки без согласования с лизингодателем могут привести к его изъятию.

Компания, владеющая правами на собственность, имеет право забрать предмет договора без судебного решения в связи с грубым нарушением условий договора и эксплуатации.

И лизинг, и кредит применимы в современной практике компаний. Чтобы сделать верный выбор, внимательно изучите рынок предложений, задавайте вопросы, сделайте сравнительный расчет и привлекайте компетентных специалистов.

Это может быть полезным:calculator24.ru

Лизинг или кредит: счет 6:2 в пользу лизинга

ЗакрытьНастоящим Я, действуя своей волей и в своем интересе предоставляю Акционерному обществу «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Обществу с ограниченной ответственностью «Автолизинг» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, этаж 4, ОГРН 1027739053583 (далее – «Автолизинг»), Обществу с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д.12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Обществу с ограниченной ответственностью «Европлан Сервис» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Сервис»), свое согласие на обработку, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение моих персональных данных, а именно: фамилия, имя, отчество, дата и место рождения, гражданство, пол, место работы и должность, почтовый адрес; номера рабочего и мобильного телефонов, адреса электронной почты, данные водительского удостоверения, адрес регистрации по месту жительства, адрес фактического проживания, паспортные данные, данные, которые относятся (могут быть отнесены) к категории биометрические персональные данные, идентификационный номер налогоплательщика, номер страхового свидетельства обязательного пенсионного страхования, а также иные персональные данные, полученные ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис, в том числе полученные посредством заполнения настоящей Заявки. Целями обработки, в том числе целями сбора, персональных данных являются: определение возможности заключения договоров лизинга, договоров страхования (страховых полисов), договоров купли-продажи, любых иных договоров, их заключения, изменения, исполнения и прекращения, продвижения лизинговых, страховых и иных услуг посредством любых средств связи, а также для обеспечения соблюдения законов и иных нормативно-правовых актов. Обработка персональных данных осуществляется как с использованием средств автоматизации, так и без использования таких средств. Согласие на обработку персональных данных действует в течение двадцати лет, а в части персональных данных, содержащихся в документах и на иных носителях информации, срок хранения которых по действующему законодательству превышает двадцать лет, согласие на обработку персональных данных действует в течение сроков хранения таких документов и иных носителей информации, установленных действующим законодательством. Согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис по адресам места нахождения, указанным в настоящем согласии на обработку персональных данных. В этом случае лицо, получившее отзыв согласия на обработку персональных данных, прекращает обработку персональных данных, а персональные данные подлежат уничтожению или обезличиванию, если отсутствуют иные правовые основания для обработки, установленные законодательством Российской Федерации или документами лица, получившего отзыв согласия на обработку персональных данных, регламентирующими вопросы обработки персональных данных. Настоящим Я, действуя своей волей и в своем интересе, подтверждаю согласие на получение от Акционерного общества «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Общества с ограниченной ответственностью «Автолизинг» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, этаж 4, ОГРН 1027739053583 (далее – «Автолизинг»), Общества с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д. 12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Общества с ограниченной ответственностью «Европлан Сервис» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Сервис), сообщений, в том числе сообщений рекламного характера, посредством использования любых средств связи, в том числе телефонной, факсимильной и подвижной радиотелефонной связи (далее – «Рассылка»). Согласие на получение Рассылки действует в течение неопределенного периода времени и может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис по адресам места нахождения, указанным в настоящем согласии на получении Рассылки. Адреса электронной почты и номера телефонов, по которым будет осуществляться Рассылка указаны в настоящей Заявке. При изменении адресов электронной почты и/или номеров телефонов, по которым осуществляется Рассылка, я обязуюсь незамедлительно проинформировать об этом ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис в письменной форме. До получения ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис указанного уведомления об изменении адресов электронной почты и/или номеров телефонов Рассылка осуществляется по адресам электронной почты и номерам телефонов, указанным в настоящей Заявке, а риск связанных с этим последствий несет Клиент.

europlan.ru

Кредит или лизинг: что выгоднее

Рано или поздно перед аграрием встает вопрос приобретения специализированной техники. Однако зачастую изыскивать средства на такую покупку оказывается довольно проблематичным, особенно если на балансе уже имеются какие-то сельскохозяйственные машины. Тогда на помощь приходят варианты с приобретением в лизинг или кредит. В чем плюсы и минусы этих двух способов приобретения техники, какие есть подводные камни и что, в конце концов, выгоднее? Давайте разбираться.

Рано или поздно перед аграрием встает вопрос приобретения специализированной техники. Однако зачастую изыскивать средства на такую покупку оказывается довольно проблематичным, особенно если на балансе уже имеются какие-то сельскохозяйственные машины. Тогда на помощь приходят варианты с приобретением в лизинг или кредит. В чем плюсы и минусы этих двух способов приобретения техники, какие есть подводные камни и что, в конце концов, выгоднее? Давайте разбираться.

Сначала о самом главном – о сути этих двух понятий и главном различии. Покупая технику в кредит, мы соглашаемся выплачивать определенную часть ее стоимости в течение заранее установленного срока. Чем он больше – тем меньше ежемесячный размер платежа. Лизинг же предполагает пользование техникой в течение оговоренного времени за фиксированную сумму. То есть по сути это долгосрочная аренда с правом дальнейшего выкупа. Изначальная цель кредита и лизинга совпадает – получение техники в пользование здесь и сейчас. Вот только в первом случае она сразу же переходит в собственность агрария, а во втором – остается принадлежать лизинговой компании до тех пор, пока не будет выплачен последний взнос.

Проценты есть везде

Важнейший фактор – сумма первоначального взноса. В случае с кредитом на покупку сельхозтехники стандартная сумма составляет порядка 15% всей стоимости объекта. Впрочем, аграрии зачастую берут как раз нецелевой кредит без первоначального взноса и используют его для приобретения агротехники. Но здесь есть свой нюанс – банк наверняка потребует залоговое обеспечение сделки, а это уже совсем ненужная финансовая нагрузка. Правда, если у организации есть открытая кредитная линия, резонно будет рассчитывать на послабление в вопросе первоначального взноса.

В лизинге обычный первоначальный взнос составляет примерно от 5% стоимости, зато не требуется залоговое обеспечение – им является само транспортное средство. Тут уж, как говорится, что кому важнее, но нужно помнить, что проценты начисляются и там, и там.

В плане получения возможной скидки явно выгоднее лизинг, что объясняется довольно просто. Сотрудничая с производителем техники, лизинговая компания выкупает для своих целей достаточно большое количество машин, а в благодарность за такой «опт» получает определенную скидку, часть которой вполне можно предложить клиенту.

Нередкими являются и различные пакетные предложения, когда вместе с договором лизинга компания предоставляет целый комплекс дополнительных услуг со скидкой. Свежий пример: известный отечественный автопроизводитель этим летом запустил специально для сельхозпроизводителей заманчивую акцию по лизингу с пониженной ставкой, минимальным авансовым платежом, длительным сроком действия договора и большой скидкой на КАСКО.

Кредитные же предложения, как правило, сопровождаются разве что временными акциями, под которые еще надо попасть. Ждать же целенаправленно можно долго.

Время – деньги

Немаловажную роль играет и время, потраченное на то, чтобы получить добро на финансовую операцию. Если компания берет нецелевой кредит, банку нужно будет оценить свои риски, определить оценочную стоимость залогового имущества, а также собрать от клиента кучу различных документов (некоторые придется заверять у нотариуса). В результате процесс одобрения заявки может затянуться от 1 до 3 недель. Если только у компании-клиента нет открытой кредитной линии – тогда положительный ответ можно получить буквально за пару дней.

В лизинге в этом смысле все гораздо проще и быстрее – документов меньше, срок одобрения заявки – 1-3 дня. А все потому, что риски изначально пониженные и не требуется залоговое обеспечение.

Стоит обратить внимание и на тонкости с налогообложением. Оформив технику в лизинг, можно сэкономить на налоге на прибыль, потому что все лизинговые платежи входят в себестоимость. То есть фермер получает возможность больше расходов относить на затраты и за счет этого выигрывать в финансовом плане.

Кто владеет, а кто отвечает?

Еще один существенный момент – в кредите вполне могут отказать, если на компании и так уже висит несколько других кредитов. Новое бремя долга усилит нагрузку, а заодно уменьшит шансы на положительное решение в дальнейшем. Тогда как при лизинге техника остается на балансе лизинговой компании и оставляет «пространство для маневра».

Что касается владения транспортным средством, то здесь у кредита есть определенные преимущества. В частности, возможность распоряжаться им по своему усмотрению (если только сама техника не выступает в роли залога – бывают и такие случаи). Лизинг такой привилегии не дает – право собственности, как мы уже выяснили, появляется только с выплатой последнего взноса. Кстати, существует вариант, при котором можно не выкупать объект по истечении договора лизинга и вернуть его обратно в компанию – это так называемый оперативный (возвратный) лизинг. Но чаще всего в России все-таки имеет место быть лизинг финансовый, при котором транспортное средство по окончании срока аренды выкупается. Есть еще третий случай – если стороны остались довольны условиями сотрудничества, они вполне могут просто продлить действие договора.

Вопрос ответственности тесно соприкасается с вопросом обслуживания. Тут тоже преимущество на стороне лизинга, поскольку все дополнительные услуги в подавляющем большинстве случаев лизинговая компания берет на себя. Это и страхование, и регистрация, и сервисное обслуживание, в том числе плановое ТО. Более того, некоторые организации даже предлагают комплексное управление всем автопарком фирмы, отслеживая сроки прохождения техосмотра, выполняя текущий ремонт. Фишек может быть много – вплоть до оплаты топлива или предоставление скидки на нее.

В свою очередь, банк, выдающий кредит, обеспечивает лишь финансирование покупки и никаких дополнительных обязательств на себя не взваливает.

А вот если вдруг что-то пойдет не так и по какой-то причине у клиента потребуется изъять имеющуюся у него технику, проще будет сделать это с той, которая находится в лизинге. Вовсе необязательно это должно быть связано с каким-либо криминалом – достаточно нескольких просрочек по платежам. Лизинговая компания в этом случае имеет право во внесудебном порядке расторгнуть договор и изъять транспортное средство. А вот кредитную технику можно изъять только по решению суда.

Нельзя исключать и вариант, при котором лизинговая компания может по каким-либо причинам прекратить свое существование, и тогда все платежи попросту сгорят, а техника так и останется в чужой собственности.

Подводя итог, напрашивается определенный вывод, но дать однозначный ответ, что лучше или выгоднее, очень сложно. Если смотреть по количеству рассмотренных преимуществ, лизинг окажется впереди. Но у него есть несколько существенных недостатков, которые могут стать камнем преткновения для агрария. Объективная же истина кроется в необходимости индивидуального подхода и в том, что нужно тщательно взвешивать все, даже самые мелкие нюансы и не забывать смотреть на перспективу, решая текущие задачи.

Комментарий

Виталий Карабабаян, руководитель по малому и среднему бизнесу БГ «Волгоградская 5» ПАО Совкомбанк

Многие сравнивают два этих продукта по величине процентной ставки и размеру ежемесячного платежа, но такой анализ не даст полной картины по стоимости и общим затратам на приобретение сельхозтехники или оборудования. На первый взгляд может показаться, что кредит выгоднее, т.к. ежемесячный платеж по нему, как правило, ниже, чем по лизингу. Но если взять во внимание тот факт, что при лизинге организация может получить налоговые льготы, то картина может получиться противоположной. Так, лизинг способен значительно сократить налог на прибыль организации за счет ускоренной амортизации предмета лизинга и возможности отнести все лизинговые платежи в затраты предприятия. Так же за счет ускоренной амортизации значительно уменьшается размер имущественного налога. И это еще не все: при использовании финансовой аренды возмещение НДС производится со всей стоимости лизинговых платежей, а они всегда выше, чем стоимость самого предмета лизинга.

Все вышеизложенные факторы делают лизинг более привлекательным продуктом, чем кредит. Но здесь не нужно забывать, что многие предприятия находятся на специальном налоговом режиме, при котором все налоговые льготы, имеющиеся в лизинге, уже не будут иметь весомого аргумента. Так что выбор в любом случае остается за самим предприятием, и каждый такой случай необходимо рассматривать в отдельности.

rynok-apk.ru

Что выгоднее – лизинг или кредит, основные различия

Многие банки предлагают выгодные условия по кредитам и лизингу. Внешне эти два понятия схожи, поэтому их часто путают. Для того чтобы разобраться, какой из банковских продуктов выгоднее для заемщика, нужно знать, что означает каждое из этих понятий. И только потом изучать предложения банков по каждому из них.

Понятие

Если осуществить прямой перевод слова «лизинг», то он переводится как «аренда». Но этот вид имеет ряд существенных отличий от обычной аренды и имеет множество сходств с финансовой услугой в виде кредитования. По своей сути в такой сделке выступает 3 стороны:

- непосредственный получатель имущества;

- лизинговая компания, которая выступает собственником имущества, либо его приобретателем;

- основной продавец, лицо, которое являлось первоначальным обладателем приобретенного имущества.

Бывают ситуации, когда основной продавец выступает в качестве лизинговой компании. В этом случае получается всего 2 стороны сделки.

Целью лизинга является получение непосредственно самого объекта на определенное время. За этот период приобретатель платит за пользование вещью фиксированную арендную плату, обслуживает это имущество. А после окончания договора сдает обратно лизингодателю.

Лизингодатель получает доход от данной деятельности за вычетом разницы первоначальной стоимости объекта и его конечной стоимостью после возврата.

Кредит – это финансовая услуга, предоставляемая кредитной организацией по аренде финансовых средств на приобретение необходимой вещи. Согласно данному договору денежные средства возвращаются кредитору определенными частями с учетом процентов за пользование ими ежемесячно. А приобретенное на них имущество остается у заемщика.

По некоторым договорам может быть предусмотрен залога данного имущества, пока заемщик полностью не исполнит свои обязательства перед банком. И в случае не исполнения их, банк получает право собственности на данное имущество.

Отличия

По законодательству в лизинг могут сдаваться следующие объекты:

- транспорт;

- предприятия и организации;

- недвижимость;

- оборудование и дорогостоящая техника.

В случае кредита, в так называемую «аренду» могут предоставляться только денежные средства в различной валюте.

Кроме этого, после окончания действия договора лизинга возвращается арендованное имущество, которое, как правило, потеряло определенную рыночную стоимость по причине амортизации.

А после окончания действия срока кредитного договора, денежные средства возвращаются в полном объеме. Единственная уценка этих средств происходит вследствие инфляции.

Что выгоднее

Однозначно ответить на вопрос о том, что выгоднее нельзя, так как все имеют различные интересы и ценности. Если заемщиком является развивающаяся организация, которой требуется дорогостоящее оборудование, то ей нет смысла на первоначальном этапе вкладывать весь свой бюджет в это оборудование.

В этом случае выгоднее обратиться в лизинговую компанию, которая приобретет для них необходимое оборудование, а они будут ежемесячно оплачивать небольшими суммами арендную плату за пользование им.

Договор составляется так, что данная компания будет иметь право выкупа этого оборудования по его остаточной стоимости.

Кроме этого существенным плюсом здесь является то, что если через определенный промежуток времени компании потребуется более мощное или иное оборудование, они не должны будут мучиться с продажей предыдущего, а просто сделают повторное обращение в лизинговую компанию.

Но в других случаях, когда приобретается имущество на длительный срок, и оно не будет требовать постоянной замены, то лучше вложить в него денежные средства один раз, оформив кредит, и иметь его на балансе компании. Тогда не придется платить за пользование им регулярную арендую плату.

Автокредит и автолизинг

Наиболее доступным и понятным примером является приобретение автомобиля. Стоимость машин всегда значительно высока, а потребность в них растет каждый день. Поэтому соблазн приобретения автомобиля в кредит очень высок. при оформлении автокредита плюсы будут следующие:

- Возможность приобрести автомобиль, не имея много денежных средств, достаточно лишь иметь стабильный доход.

- Возможность выбрать именно тот автомобиль, который нравится, и не приходится выбирать из тех, на которые хватает средств.

- Автомобиль останется в собственности владельца после того, как заемщик исполнит свои обязательства перед банком.

И это все плюсы. Но последуют и следующие минусы:

- Строгое выполнение всех требований, которые предъявляет банк к заемщику.

- В случае причинения серьезного вреда автомобилю всю страховую выплату получит банк, и лишь то, что останется сверх суммы долга, будет перечислено собственнику.

- Удешевление стоимости автомобиля с каждым годом за счет амортизации.

- Невозможность продать машину, пока она находится в залоге у банка, и приобрести другой автомобиль.

Это основные недостатки, которые получит владелец автомобиля, приобретенного в кредит. В случае получения автомобиля в автолизинг, непосредственный пользователь не будет считаться его владельцем, но он сможет использовать его по своему назначению.

При этом пользователь за свою ежемесячную арендную плату получит следующие преимущества:

- Фактический владелец не обязан заниматься такими хлопотами, как постановка автомобиля на учет, прохождение регулярного техосмотра.

- Лизинговый платеж существенно ниже процента по кредиту.

- При желании выкупить автомобиль по остаточной стоимости, фактический пользователь всегда это может сделать уже с учетом амортизации.

Несмотря на все перечисленные плюсы, существуют, конечно, и определенные минусы:

- Автотранспорт находится не в собственности фактического пользователя, поэтому при малейшем несоблюдении договора и нарушении условий оплаты автомобиль может забрать лизинговая компания без всякой компенсации.

- Автомобиль нельзя сдать в субаренду, подарить и завещать по наследству, то есть им можно только пользоваться непосредственно в своих целях.

- Для физических лиц не предусмотрены налоговые льготы на лизинговое имущество в том размере, в котором они предусмотрены для юридических лиц. Поэтому такой вид приобретения автомобиля выгоден в первую очередь организациям.

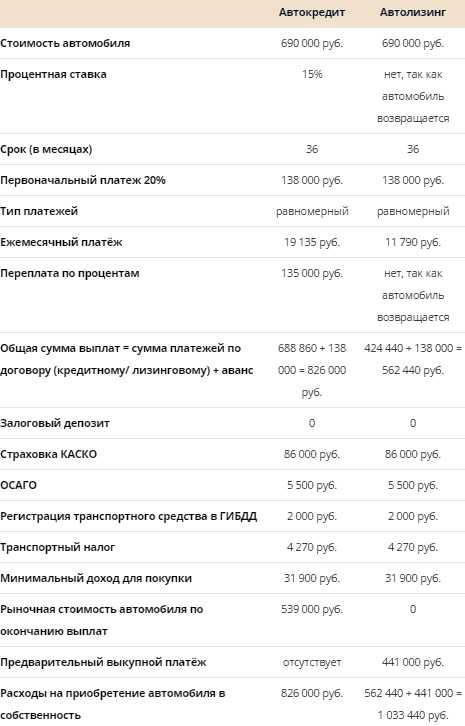

Из расчета, указанного в картинке 1, можно увидеть, что в России выгоднее приобретать автомобиль в автокредит. Это связано с высоким процентом ежемесячных платежей. Но в других странах Европы или США наоборот оформление автомобиля в лизинг является наиболее выгодным для граждан, так как в этом случае они получают те же льготы, что и юридические лица на налогообложение.

Принципиальные отличия

В России имеют существенное отличие кредит и лизинг между собой. Поэтому ориентироваться нужно только на особенности нашей страны, если планируется оформлять покупку в России.

Лизинг отличается от кредита в России следующим:

- Лизинг оформлять значительно дольше и требуется больше документов.

- Первоначальный взнос по лизингу бывает меньше, чем по кредиту, как и основной платеж в месяц.

- Сервисные услуги оплачиваются кредитором в случае лизинга, но они обязательно учитываются в платежах пользователя имуществом и фактически им компенсируются.

- Лизинг имеет меньший годовой процент по сравнению с кредитом, однако итоговая выкупная стоимость автомобиля будет выше.

- При оформлении лизинга пользователь не обязан подтверждать свою финансовую состоятельность, как в случае получения кредита.

- В лизинг можно оформить имущество на более длительный срок, чем по кредиту.

Это основные отличия данных понятий, и с учетом всех перечисленных особенностей и подсчетов каждый может выбрать наиболее удобный и выгодный для себя вариант. Самое главное проверить условия нескольких банков и узнать все возможные предложения от лизинговых компаний.

grazhdaninu.com

что выгоднее, сравнение для юридических лиц, особенности автокредита

Привлечь финансовые ресурсы можно двумя способами – взять их в кредит или воспользоваться программой лизинга. Первый тип займов понятен и распространен, а вот второй пока используется реже и в основном юридическими лицами. Хотя с 2011 года лизинг доступен и для физических лиц.

Содержание статьи

Основные отличия

При получении кредита человек может распоряжаться денежными средствами, которые получил взаймы – покупать то, что ему нужно. Хотя существует и товарная форма кредитования, но она используется крайне редко.

При получении кредита человек может распоряжаться денежными средствами, которые получил взаймы – покупать то, что ему нужно. Хотя существует и товарная форма кредитования, но она используется крайне редко.

Кредит может быть целевым, например, автомобильным или ипотечным, потребительским. В последнем случае заемщик получает определенную сумму под высокие проценты и использует ее по своему усмотрению.

Финансовая организация предоставляет средства под проценты, часто требуется обеспечение, то есть залог. Это страховка на случай потери платежеспособности клиента.

Лизинг – это иной тип займа, его еще называют финансовой арендой. Основные черты:

- Компания лизингодатель владеет правами на объект.

- Лизингополучатель арендует с возможностью выкупа по завершении действия договора.

- За период действия сделки можно менять имущество. Особенно это актуально, если в лизинге автомобиль, спецтехника. За период действия договора (1-5 лет) можно менять объект. При этом условия не корректируются.

- Такой метод покупки более дорогой, но все аспекты, связанные с оформлением, ремонтом, обслуживанием возлагаются на плечи лизингодателя.

- При просрочке платежа существует риск остаться и без имущества, и без платежей, которые были внесены ранее.

Компаний, которые предлагают покупку автомобиля на условиях лизинга, не очень много, работают они в большинстве своем в секторе спецтехники, то есть с ориентацией на юридических лиц. При желании купить легковой автомобиль могут возникнуть сложности с выбором марки, модели. При получении кредита таких проблем нет.

Лизинг бывает двух видов: финансовый и операционный. При первом по окончанию срока действия договора происходит выкуп имущества по остаточной стоимости. Срок заключение сделки приближается к периоду эксплуатации и полной амортизации.

Во втором случае длительность аренды небольшая, а значит и полную стоимость лизингополучатель не выплачивает. Подобные программы распространяются на спецтехнику, оборудование – они могут передаваться разным клиентам неоднократно.

Отличия в двух пунктах можно описать так:

- Лизинг является исключительно товарным кредитом, им пополняются основные средства. Кредит может распределяться как на покупку оборудования, ТС, недвижимости, так и для открытия кредитной линии. То есть стать оборотным капиталом.

- Предмет лизинга остается в собственности компании, которая сдает его в аренду, пока с ним полностью не рассчитаются. Имущество, купленное в кредит, сразу же переходит во владение заемщика.

Сравнение

Сравнивать следует по многим показателям, среди них:

Сроки принятия решения – кредит / лизинг – до 3 дней/до 1 дня.

Сроки принятия решения – кредит / лизинг – до 3 дней/до 1 дня.- Рассмотрение документов – несколько недель / не больше 5 дней.

- Клиенты – физические и юридические лица.

- Пакет документов (единицы) – 15-20 / 6-8.

- Нотариальное заверение – необходимо / необязательно.

- Договора – кредитный, залоговый, купля-продажа, страховка / лизинг, страховка.

- Платежи при оформлении бумаг – около 15, в том числе: авансовый, страховой, комиссия банка, услуги нотариуса и т.д. / авансовый платеж, страховой взнос.

- Техническая поддержка, ремонт (для автомобилей) – нет / есть.

- Отягощение – имущество может стать объектом ареста / нет отягощений.

- Замена объекта – нет / да.

- Права собственности – заемщик / лизингодатель до момента выкупа.

- Амортизация – стандартный расчет / есть возможность ускоренного начисления.

- Налог на имущество – оплачивает заемщик, так как он собственник / уплачивается лизингодателем до тех пора, пока объект на его балансе.

- График расчетов – жесткий, при нарушении сроков начисляется пеня, от суммы займа / есть возможность адаптации под возможности лизингополучателя.

- НДС для юридических лиц – оплата происходит одноразово при покупке имущества, за кредитные средства/происходит возмещение из бюджета с каждый платежом по лизингу. Для физических лиц возмещение НДС не предусмотрено.

- Первый взнос – есть в пределах 10-30%, все зависит от размера кредита / есть 20-30%, чем выше авансовый платеж, тем меньше ежемесячный платеж и остаточная стоимость при выкупе.

- Кредитная история – негативный опыт кредитования (просрочка платежа) приведет к тому, что с получением средств возникнут проблемы. При лизинге на это не обращают внимания, ведь имущество все равно в руках компании. Даже если возникнут проблемы с уплатой ежемесячного взноса, забрать то, чем пользуется лизингополучатель, не составит труда, а возвращать взносы, проплаченные ранее, компании не придется.

Сроки принятия решения – кредит / лизинг – до 3 дней/до 1 дня.

Сроки принятия решения – кредит / лизинг – до 3 дней/до 1 дня.Что выгоднее

Чтобы сделать вывод, что выгоднее, следует взять за основу следующие факторы:

- Срок покупки. Особенно актуально при покупке машины, она зачастую уже не первая, поэтому можно примерно рассчитать, как долго автомобиль будет находиться в эксплуатации. Возможно, планируется увеличение семьи, поэтому потребуется вместительный транспорт в будущем или он нужен более высокого статуса уже через пару лет. Если покупка долгосрочная и для собственных нужд, то выгоднее покупать авто в кредит. Если же уже совсем скоро машину/технику/оборудование придется менять на более современное, то, конечно, удобнее лизинг.

- Планы на имущество. Если оно будет в ближайшие 2-3 года продаваться, то стоит задуматься, нужно ли становиться полноправным владельцем. Если продажа есть в планах уже на этапе выбора программы кредитования, то лучше воспользоваться лизингом, тогда все оформление за лизингодателем.

- Уровень ежемесячного дохода. Переплата будет и в одном, и во втором случае. При кредите процентная ставка выше, особенно если займ оформляется на большой срок. Порой переплачивать приходится до 200% от первичной суммы. При лизинге платежи меньше и срок ограничивается 1-5 годами.

- Кто покупает имущество. Для юридических лиц лизинг выгоднее, так как они могут рассчитывать на компенсацию НДС. Для физических лиц это преимущество недоступно, поэтому им выгоднее взять кредит.

- Договор финансовой аренды оформляется быстрее кредитного, к тому же имущество, особенно если дело касается автомобиля, сразу готово к использованию. Не нужно проводит оформления в ГИБДД, покупать страховку и т.д.

Преимущества и недостатки

В плюсах и минусах лизинга и кредита стоит разобраться тщательно, ведь именно они могут повлиять на окончательное решение.

Плюсы для лизингополучателя:

- Возможность расширить производственные мощности за счет нового оборудования без значительных единовременных трат.

- Обеспечение финансирования в объемах посильных для получателя имущества.

- Возможность координирования ежемесячных затрат.

- Оформить лизинговый договор, а значит, получить в пользование необходимую технику легче и быстрее.

- Для юридических лиц возможность получить возмещение НДС.

Плюсы для лизингодателя:

- Имущество находится в собственности, поэтому риски передачи его в финансовую аренду низкие, что открывает возможности в установке более лояльных процентов за пользование и ежемесячных платежей.

- Ликвидность стоимости после ускоренной амортизации, высокая прибыль.

- Имущественные инвестиции выгоднее денежных.

- Доход генерируется параллельно со сдачей в аренду объекта.

Недостатки:

- Сложность организации за счет большого количества привлеченных сторон.

- Досрочно выплатить взносы не получится, а за срок действия контракта объект может морально устареть.

- Риск потерять имущество при снижении платежеспособности, банкротстве лизингодателя.

- Переплаты больше, чем при кредите.

- Первый взнос обязателен, так как он является гарантией погашения следующих платежей.

- Юридическая сложность сделки.

Существенные плюсы кредитования:

- Кредит – это средства, которые можно получить здесь и сейчас, то есть именно тогда, когда они нужны. Это облегчает приобретение дорогостоящих товаров.

- Покупки за одолженные у банка деньги не так сильно влияют на финансовое положение. Ведь проще вносить небольшие платежи несколько месяцев (лет), чем оплатить сразу же большую сумму.

- Заем дисциплинирует и учит распоряжаться своим бюджетом. Каждый месяц платить придется, но при этом имуществом, купленным за одолженные деньги, можно пользоваться сразу же.

- При помощи подобной покупки можно зарабатывать и тем самым быстрее выплатить долг. Например, машину получится использовать в качестве такси (если это не запрещено договором), квартиру сдавать в аренду и т.д.

Недостатки кредитование:

- Переплата за пользование одолженными деньгами. Причем проценты от 12 до 36%.

- Просрочка платежей влечет за собой начисление пени, штрафы, что делает пользование банковскими финансами еще дороже.

- Риск потери платежеспособности. Банк не интересует, что происходит с финансовым положением должника. Если ресурсы для оплаты кредита не удастся найти, то придется отдать залоговое имущество.

Вывод

Лизинг и кредит – это абсолютно разные финансовые инструменты. Одним подходит денежное выражение, а кому-то удобнее пользоваться финансовой арендой. Все зависит от целевого использования и платежеспособности.

Как лучше приобрести автомобиль — в кредит или в лизинг? Узнайте из данного видео.

znaybiz.ru

Что выгоднее лизинг или кредит

Покупка автомобиля – ответственный шаг, требующий точного расчета, уверенности в своих силах и наличия достаточной суммы денег. Впрочем, если при наличии второго и первого последнее отсутствует, остаются такие решения, как кредит или лизинг. Что выгоднее – зависит от обстоятельств.

Понятия

Различия между видны даже человеку, не подкованному в нюансах и тонкостях банковского дела, достаточно только взглянуть на описание сути:

- Лизинг – имущественные отношения, в ходе которых сторона, предоставляющая материальное благо, фактически сдает его в аренду, позволяя лизингополучателю по окончанию срока выкупить его в собственное пользование.

- Кредит – имущественные отношения, в ходе которых сторона предоставляющая выдает кредитуемому определенную сумму денег, которую он может потратить только на автомобиль. Результат покупки при этом принадлежит тому, кто его купил – кредитодатель рассматривает его, как залог возврата денег, а не как свою собственность.

При видимой схожести эти явления заметно отличаются друг от друга – в разных обстоятельствах, для разных людей и выгода их будет разниться.

Что же быстрее оформить?

В оформлении затрачиваемое время можно разделить на три периода:

- сбор документов – в случае с обращением в банк, этот этап может растягиваться, поскольку там обычно требуют максимально убедительную доказательную базу;

- процесс рассмотрения заявки – и государственная организация, и лизинговая фирма не может предоставить услуги любому, кто подаст документы;

- процесс непосредственного оформления – требует наименьших временных затрат и обычно занимает неделю.

Как правило, оформление лизинга займет от трех до шести недель. Оформление кредита – от двух до шести.

Зависит все от того, как быстро клиент будет собирать документы и насколько он окажется надежен.

Видео: Преимущества и недостатки

Что выгоднее – кредит или лизинг автомобиля?

У любого явления существуют свои плюсы и минусы, которые могут помочь в выборе.

Среди плюсов обращения в банк принято называть такие:

- транспорт, купленный на деньги от банка, с первого же дня является собственностью кредитуемого – тот волен использовать его по своему усмотрению и не может разве что продать;

- каждый банк предоставляет огромное количество тарифов, что позволяет кредитуемому выбрать самый выгодный из них;

- кредитуемый может выбрать подходящий ему способ платежа:

- в первом случае (аннуитетный платеж) каждый месяц нужно будет выплачивать одну и ту же фиксированную сумму;

- во втором случае (дифференцированный платеж) самый большой взнос нужно будет заплатить в первый месяц – после этого сумма будет уменьшаться;

- существуют займы с долгим сроком погашения – воспользовавшись ими, выплачивать небольшие взносы можно на протяжении пяти-семи лет;

- страховка взятого автомобиля остается делом добровольным – кредитуемый волен выбрать любую фирму, которая ему понравится, ориентируясь на собственную выгоду;

- техническое обслуживание автомобиля является полностью ответственностью кредитуемого – он волен выбрать любую СТО, которая ему нравится, и пользоваться её услугами так часто, как сочтет нужным;

- если поданная заявка должна была быть оплачена, её стоимость будет возвращена в случае отказа.

Среди плюсов обращения в специализированную фирму выделяют следующие:

- не нужна справка о доходах – даже человек, работающий неофициально, может взять машину;

- все заботы об приобретенном имуществе берет на себя лизинговая фирма – она оформляет страховку, ставит его на учет, проводит техосмотры и даже помогает с ремонтом на протяжении всего срока сотрудничества;

- не требует никаких дополнительных сборов или комиссий;

- лизинговая компания может, при необходимости, предоставить отсрочку, чего от банка ждать бесполезно;

- в случае с ДТП, заниматься им будет также лизинговая организация.

Плюсы выглядят привлекательно и внушительно, но есть и минусы.

Для кредита:

- необходимость справки о доходах – а, чтобы получить её, нужно иметь стабильную высокую официальную зарплату и хотя бы несколько месяцев трудового стажа, полученного на одном месте;

- необходимость гражданства и прописки в том районе, где находится банк;

- необходимость страхования автомобиля и жизни – при этом оформлять придется за свой счет;

- при переменах (переезде, смене работы, вступлении в брак) следует уведомлять банк.

Для лизинга:

- высокий стартовый платеж;

- необходимость оплаты пошлины при подаче заявки;

- высокие проценты;

- до конца срока сделки транспорт остается собственностью лизинговой компании, а это значит, что при нарушениях условий она может забрать его назад;

- все необходимые манипуляции с автомобилем будет осуществлять компания – а значит, и страховка, и ТО, и ремонт будут проводиться в строго определенных местах.

Каждый выбирает соответственно своих вкусам и предпочтениям.

Однако, есть и ещё нюансы, которые нужно принять во внимание – для разных категорий граждан выгода может быть весьма различной – так, для индивидуального предпринимателя она вряд ли будет такой же, как для физического лица.

Для физических лиц

Для физических лиц лизинг имеет некоторое количество специфических преимуществ:

- автомобиль с его помощью может получить любой – даже тот, кто по всем критериям не подходит под требования банка;

- взятую с его помощью автомашину не придется делить, как совместно нажитое имущество, в случае развода – ведь технически он будет собственностью лизинговой компании;

- взятая с его помощью автомашина не будет числиться за владельцем – если по какой-то причине тот хочет скрыть реальный уровень своих доходов, это может стать значимым плюсом;

- с его помощью можно взять специализированную технику — грузовик, уборочный комбайн или трактор – на которую не существует программ кредитования;

- лизинговые компании часто имеют договоренности среди поставщиков и дилеров, что позволяет им делать значительные скидки.

У кредита на этом фоне есть всего три преимущества:

- как правило, он выходит дешевле – пусть ненамного, но в контексте суммы, требуемой на покупку автомобиля, это большие деньги;

- он предоставляет кредитуемому возможность обращаться в любые салоны и страховаться по любому тарифу, тогда как лизинговые компании четко определяют, к кому клиент должен ходить, а к кому нет;

- банки становятся банкротами значительно реже, чем лизинговые компании (а если организация обанкротиться, имущество будет у клиента изъято и использовано для погашения долгов).

Выбор придется делать в зависимости от обстоятельств – например, если никакой банк не выдаст человеку деньги на машину, обращение к специалистам станет его единственным вариантом.

Для юридических лиц

Если для физических лиц вопрос выбора остается личным делом, зависящим от обстоятельств и предпочтений, то для юридических лиц почти всегда выгоднее лизинг.Причины просты:

- крупным фирмам чаще требуется специальная техника, чем легковые автомобили – а возможности обратиться в банк и взять сумму денег на спецтехнику просто нет, как и обычных контор, готовых сдавать её в аренду;

- крупным фирмам проще взять машину фактически в аренду и выкупить её, если она докажет свою надежность и необходимость, чем обращаться в банк и сразу обретать собственность, которая может и не окупить себя;

- крупным фирмам выгоднее выплачивать налоги за машину в составе ежемесячных платежей компании, чем платить одновременно налоги и выплаты банку.

Обращение в банк для юридических лиц выглядит решением проигрышным и, чаще всего, таковым и является.

Для ИП

Для индивидуального предпринимателя также выгоднее лизинг.

По нескольким причинам:

- нет нужды тратить время на оформление документов, на постановку приобретенного транспорта на учет, на ремонты и техосмотры;

- нет нужды собирать много справок для того, чтобы получить требуемое;

- всегда есть возможность вернуть машину обратно, если она окажется нерентабельной или есть ИП обанкротиться;

- можно нанять специальную технику, если потребуется.

Кредит требует больше времени и больших затрат, при том, что вклад этот может не окупиться.

Чем отличается?

Есть два фундаментальных отличия:

- что получает клиент:

- в первом случае – деньги на покупку имущества;

- во втором – непосредственно имущество, но в аренду, а не в собственность;

- какую ответственность несет клиент:

- в первом случае – за собственное имущество, и распоряжаться им волен, как собственным имуществом;

- во втором – за имущество лизинговой компании, и отвечать за него будет, как за имущество стороннего лица.

Основное отличие в том, что первое – настоящая покупка собственности. Второе же, как ни крути, аренда, которая может закончиться в любой момент, если так решит организация, если она вдруг разориться или если условия контракта будут вдруг нарушены.

Как выбрать

Перед тем, как выбрать, лизинг или кредит, что выгоднее, разумнее всего произвести простые расчеты и посмотреть наглядно.

Есть два способа это сделать:

- воспользоваться специальными калькуляторами;

- посчитать своими силами.

Однако, поскольку на каждый расчет влияют законы, скидки и особенности каждой конкретной компании и каждого конкретного банка, расчет с помощью калькулятора обычно получается быстрее, точнее и проще.

Выбор зависит только от обстоятельств. Там, где физическому лицу без возможности обратиться в банк, будет выгоднее обратиться в коммерческую организацию, второму физическому лицу кредит покажется куда предпочтительнее.

Перед тем, как решать, следует всесторонне ознакомиться с вопросом, произвести все необходимые расчеты, аккуратно прикинуть и, таким образом, оказаться застрахованным от неожиданностей.

Разумный взвешенный подход – фактически гарантия успешного завершения дела.

biznes-delo.ru

Что выгоднее, лизинг или кредит

Покупка транспортного средства в нашей стране считается весьма престижной. Большинство автомобилей покупается на условиях кредита или лизинга. Почему так? А это все объясняется тем, что не всегда есть изначально нужная сумма денежных средств на покупку авто.

Люди все чаще обращаются за кредитом в банки, берут рассрочки у самих дилеров, а совсем с недавних пор переняли европейский опыт с услугами лизинга.

Ведь в западных странах почти две третьих части всех приобретенных автомобилей было куплено на условиях лизинга. В нашей стране ситуация обстоит в некотором смысле иначе.

Если вам предстоит в ближайшем будущем расширение или обновление автопарка, то нужно ознакомиться с подробной информацией об особенностях кредита и лизинга, о всех преимуществах и недостатках, чтобы выбрать для себя экономически выгодный способ оплаты покупки

В данной статье мы перечислим плюсы и минусы машины в лизинг для физических лиц, для юридических лиц, а также для ИП. Предоставленная информация будет полезной для тех, кто еще неопытный в таком деле.

Понятие предмета

Еще пару лет назад лизинг был доступным лишь для юридических лиц, но на данный момент это доступно также физическим лицам и частным индивидуальным предприятиям. Постепенно такая тенденция вытесняет услуги автокредита. Почему это так?

Автомобильный кредит рассчитан на круг физических лиц для приобретения ими ТС любого типа. При этом автомобиль одновременно используется в качестве залога.

Автокредит имеет собственные отличительные черты:

- кредитование физических лиц – для некоммерческих целей, а для личного пользования ;

- обязательный выкуп ТС;

- залоговый кредит – обязательное условие;

- в большинстве случаев предусмотрен обязательный первый взнос (определенный процент от общей стоимости транспортного средства;

- обязательное комплексное страхование, хотя есть исключения в отдельных случаях.

Лизинг автомобилей это своеобразная финансовая аренда автомобильных транспортных средств. Суть такой схемы заключается в том, что у лизингополучателя имеется возможность поэтапно приобрести автомобиль, который он арендует.

Также будущий собственник сможет распоряжаться собственным ТС с момента подписания лизингового договора. Изначально такая финансовая схема распространялась исключительно на юридические лица, но теперь она возможная для всех клиентов.

Лизинг, как экономическая операция, имеет в своем составе несколько инструментов:

- Договор купли-продажи машины.

- Оформление кредита.

- Страховка.

- Аренда ТС.

Ускоренная схема амортизации ТС и минимальная налоговая ставка – это те черты лизинга, за которые он особенно ценится.

В большинстве случаев клиенты прибегают за такой услугой, потому что полномочия на авто появляются сразу, но при этом не нужно выплачивать за него страховку (частично или в полном размере), автомобильный транспорт сразу регистрируется в базе данных ГИБДД, но при этом данным процессом занимается лизинговая компания.

Зная определения понятий «кредит» и «лизинг» пользователи зачастую воспринимают их как идентичные услуги, поэтому следует детально разобраться с общими моментами и отличительными чертами каждой финансовой схемы.

Общие моменты

Сходственных качеств между автомобильным кредитом и лизингом достаточно много, поэтому их зачастую путают. Первым делом – это суть и предназначение таких финансовых операций, потому что они предназначены для более быстрой и выгодной покупки транспортного средства.

Предмет договора – это общее между кредитом и лизингом, так, как им является автомобиль, который будет переходить в собственность юридического лица.

Договор – это основной документ с юридической силой, который в обязательном порядке заключается в каждой финансовой схеме.

И в лизинговом, и в кредитном договорах определяется размер выплаты, процентная ставка, а также сроки внесения денежных средств.

Чем отличается

Отличительных характеристик между финансовыми операциями меньше, чем сходств. Но именно от них отталкиваются клиенты, когда выбирают способ покупки автомобиля.

Лизинговые компании стараются предлагать более низкие процентные ставки займа — на 5-10% годовых, но зачастую они превышают кредитные.

Во время автокредита собственником ТС считают юридическое лицо, на которое оформлен кредит, а при лизине – автомобиль переходит во владения лизингополучателя лишь после полного погашения договоренной суммы.

При лизинге лизингодатель самостоятельно выплачивает пошлину в Пенсионный фонд и регистрирует автомобиль, оформляет полис КАСКО, чего нет при кредитовании. Лизинг представляет собой комплекс услуг, а кредит – нет.

Также лизингодатель предоставляет техническую поддержку. В определенных случаях он заказывает без оплаты эвакуатор для доставки на СТО, потому что на тот момент авто находится в его собственности.

Компании наивысшего уровня могут предложить автомобиль на временную замену, когда лизинговый автомобиль сломался.

Что выгоднее, лизинг или автокредит

Важно правильно оценить плюсы и недостатки как кредита, так и лизинга. Изначально кредит предназначался для физических лиц, а лизинг – для юридических лиц и индивидуальных предприятий.

Но с их развитием каждая категория покупателей имеет право пользоваться предложениями почти на равных условиях.

Для физических лиц:

| Особенности | Кредит | Лизинг |

| Предназначен ли для этой категории клиентов | Да | Да |

| Кто выплачивает страховку | Будущий автовладелец | Банк/лизинговая компания |

| Наличие ускоренной амортизации ТС | Нет | Да |

| Количество сторон в процессе | Физическое лицо, банк и дилер | Физическое лицо, лизингодатель, банк, дилер |

| Требования к сторонам | Банк обязан предоставить кредит заемщику, как указанно в договоре, а заемщик обязан своевременно возмещать полученные деньги, включая процентную ставку. | Согласно договору лизинга, арендодатель приобретает указанный арендатором автомобиль у выбранного им автодилера и предоставляет арендатору ТС за арендную оплату |

| Стоимость по договору | Заемщик погашает полную стоимость ТС с процентами для банка | Зачастую выплата получается выше, чем в случаях займа или кредита |

| Процентная ставка | Условия договора регламентируют процентную ставку | Выплата процентов (по договору) выходит выше, чем в случаях займа или кредита |

Для юридических лиц:

| Особенности | Кредит | Лизинг |

| Для кого предназначен | Да | Да |

| Кто покрывает страховку на ТС | Будущий владелец | Банк или лизинговая компания |

| Схема ускоренной амортизации автомобиля | Нет | Да |

| Кто принимает участие | Юридическое лицо, банковское учреждение, дилер | Юридическое лицо, лизинговая компания и автомагазин |

| Требование к сторонам | Кредитор обязан предоставить кредит покупателю ТС, как указанно в договоре, а тот обязуется своевременно вносить выплаты, включая процент за пользование денежных средств банка | Согласно договору лизинга, лизингодатель приобретает указанное лизингодателем ТС у выбранного им автосалона и предоставляет арендатору ТС за арендную оплату |

| Стоимость по договору | Полная выплата займа с процентной ставкой | Выплата аренды выше чем приобретение авто в кредит |

| Процент | Процент устанавливается во время подписания договора | Процентная ставка назначается выше, чем в случаях займа или кредита |

Для ИП:

| Особенности | Кредит | Лизинг |

| Предназначен ли для этой категории клиентов? | Да, но в отдельных случаях | Да |

| Кем оформляется страховой полис | Предприятие | Лизинговая компания |

| Есть ли ускоренная амортизация ТС | Нет | Да |

| Стороны финансовой схемы | Владелец ИП или доверенное лицо, банк и автомагазин | Владелец предприятия, банковое учреждение и автодилер |

| Требование к сторонам | Кредитор предоставляет кредит покупателю ТС (уполномоченному лицу от ИП), который обязуется своевременно покрывать, включая процент за пользование полученных денежных средств от банка | Согласно договору лизинга, лизингодатель покупает выбранное представителем ИП транспортное средство у выбранного им автодилера и предоставляет арендатору автомобиля за оговоренную оплату |

| Стоимость согласно договору | Регулярная периодическая выплата кредита, включая процентную ставку | Выплачивается вся сумма, но частями (в виде аренды) |

| Процент | Проценты начисляются по условиям договора, не имеют права меняться во время всего срока | Процентная ставка аренды обычно выше, чем по автокредиту и договору займа |

Выгоду и недостатки имеет каждый из этих финансовых процессов, но так или иначе они предназначены для того, чтобы сделать возможным пополнение или обновление автопарка физических, юридических лиц, а также индивидуальных предприятий.

Отметим, что обе услуги активно развиваются, все больше банков и лизинговых компаний по всех регионах страны готовы предоставить такие финансовый операции для собственных клиентов.

Для физических лиц выгоднее брать кредит, потому что его можно разделить на более длинный срок и процент для них приемлемый. И изначально покупатель является полноправным владельцем ТС и несет за него полную ответственность.

В свою очередь, для компаний и предприятий оптимально обращаться к лизингодателям, потому что есть возможно экономить на налогах и страховке, на техническом обслуживании, и при этом быстрее стать владельцем ТС.

На протяжении последних лет в нашей стране появилась тенденция по возрастанию популярности автомобильного лизинга. Причинами этому являются опрощенная процедура оформления, а также меньшее количество требуемой документации.

В случаях получения автокредитов, заемщиком становится будущий владелец ТС. Он и регистрируется в техническом паспорте.

При покупке на условиях лизинга, владельцем становится банковское учреждение, которое предоставляет лизинг, или же сама лизинговая организация.

Простыми словами отличие между банковским кредитом и лизингом можно объяснить таким образом: первый случай ссуда с начислением процентов, а второй — это полный комплекс экономических услуг.

Именно лизинг считается более выгодным финансовым способом покупки автомобиля. Все расходы, связанные с бюрократическими вопросами по поводу автомобиля решаются лизинговой компанией.

При этом, первый взнос в большинстве случаев является необязательным, а полностью выкупить ТС можно в течении трех лет (средний срок).

Специалисты в этой сфере единогласно утверждают, что именно лизинг на автомобили переживет автокредиты.

Договор лизинга машины для юридических лиц оформляется значительно быстрее по срокам, при этом документов требуется значительно меньше, не нужны залоги, выплату страховки и налогов осуществляет лизингодатель, а такие преимущества и новизна услуги в нашей стране не могут не привлекать новую клиентскую базу.

Видео: Кредит или лизинг: что выгоднее для предприятия?

provodim24.ru

Добавить комментарий