Водителям устанавливается суммированный учет рабочего времени с продолжительностью учетного периода: Особенности учета рабочего времени водителей автомобилей

Ст. 104 ТК РФ. Суммированный учет рабочего времени

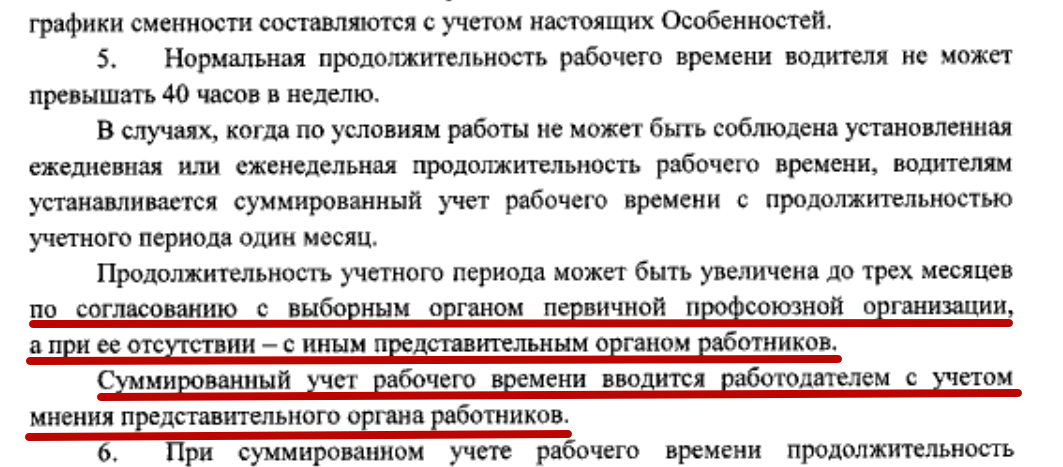

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца.

В случае, если по причинам сезонного и (или) технологического характера для отдельных категорий работников, занятых на работах с вредными и (или) опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

См. все связанные документы >>>

< Статья 103. Сменная работа

Статья 105. Разделение рабочего дня на части >

1. Суммированный учет рабочего времени применяется в случаях, когда соблюдение ежедневной или еженедельной продолжительности рабочего времени для данной категории работников невозможно. Наиболее часто суммированный учет рабочего времени применяется в непрерывно действующих организациях. В то же время он может быть использован и при выполнении отдельных работ.

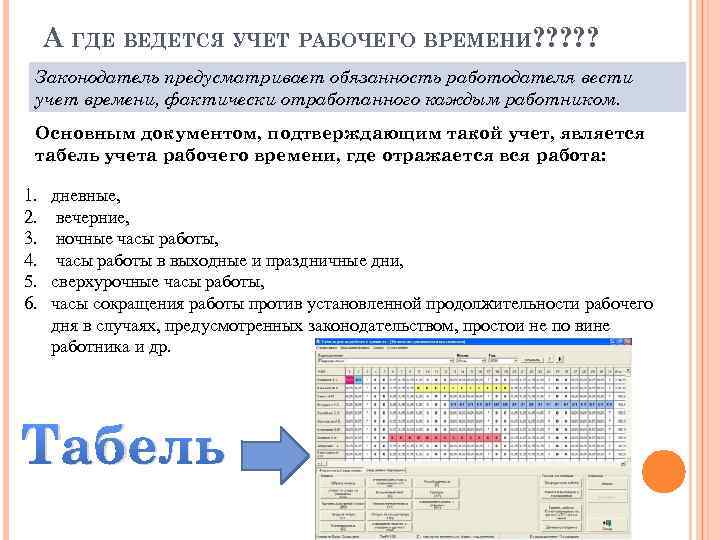

2. Работодатель обязан вести учет рабочего времени. Учет рабочего времени работников обеспечивает возможность не только проконтролировать соблюдение трудовой дисциплины, но и оплатить труд работников своевременно и правильно.

Работодатель обязан вести учет рабочего времени. Учет рабочего времени работников обеспечивает возможность не только проконтролировать соблюдение трудовой дисциплины, но и оплатить труд работников своевременно и правильно.

3. Законодатель различает поденный, понедельный и суммированный учет. Применяемый вид учета рабочего времени зависит от: характера производства, сферы деятельности, установленного режима труда, трудовой функции работника и других факторов.

4. Учетный период при поденном учете рабочего времени равен рабочему дню, и его продолжительность, установленная в соответствующем порядке, полностью отрабатывается в тот же рабочий день.

Недельный учет рабочего времени предполагает учетный период, равный неделе, в течение которой должна соблюдаться установленная трудовым законодательством продолжительность рабочей недели (ст. ст. 91 и 92 ТК).

При суммированном учете рабочего времени учетный период рабочего времени превышает неделю. Суммарная продолжительность рабочего времени не должна быть выше нормального числа рабочих часов за этот период. Напомним, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю, а сокращенная – не более 24, 35 или 36 часов в неделю (ст. ст. 91 и 92 ТК).

Напомним, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю, а сокращенная – не более 24, 35 или 36 часов в неделю (ст. ст. 91 и 92 ТК).

При работе в режиме неполного рабочего времени в основе учетного периода лежит определенная сторонами трудового договора продолжительность рабочей недели.

Приказом Минздравсоцразвития России от 13.08.2009 N 588н утвержден Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю.

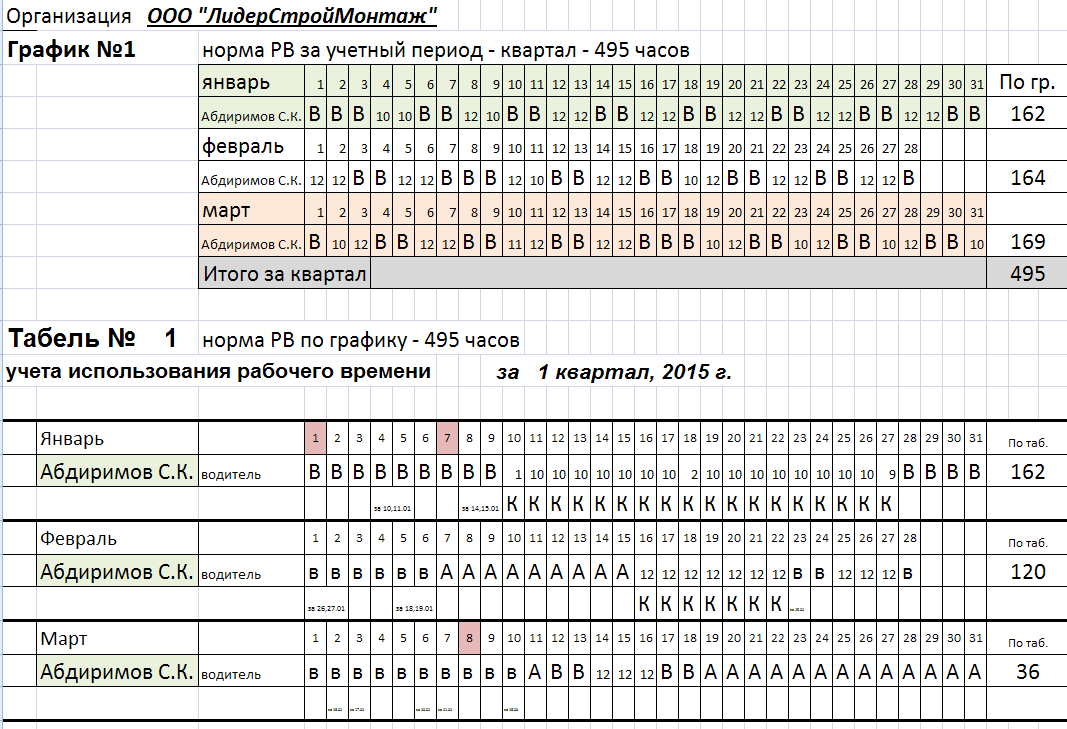

6. При суммированном учете рабочего времени установленная законодательством продолжительность рабочей недели обеспечивается графиком в среднем за учетный период. Ежедневная и еженедельная продолжительность рабочего времени, установленная графиком, может в определенной степени отклоняться от установленной нормы рабочих часов. Появляющаяся недоработка (переработка) должна быть скорректирована в установленный учетный период. Количество рабочих часов по графику должно равняться количеству рабочих часов согласно установленной норме за этот период.

Количество рабочих часов по графику должно равняться количеству рабочих часов согласно установленной норме за этот период.

7. Учетными периодами могут быть месяц, квартал, полугодие и другие периоды. Максимальный учетный период – один год.

Так, рабочим растениеводства сельскохозяйственных организаций, включая трактористов-машинистов, может устанавливаться суммированный учет рабочего времени за годовой учетный период (календарный или расчетный год). Для рабочих, ремонтных мастерских, автотранспорта, складов и других подразделений, обслуживающих растениеводство, может устанавливаться суммированный учет рабочего времени на отдельные периоды напряженных полевых работ (Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях, утв. Минсельхозом России 22.10.2008).

Основное требование: продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов.

В целях охраны здоровья работников, занятых на работах с вредными и (или) опасными условиями труда, Федеральным законом от 28. 12.2013 N 421-ФЗ установлен для них при суммированном учете рабочего времени максимальный учетный период – 3 месяца.

12.2013 N 421-ФЗ установлен для них при суммированном учете рабочего времени максимальный учетный период – 3 месяца.

Отнесение условий труда к вредным (3 класс) и опасным (4 класс) определяется п. п. 4, 5 ст. 14 Закона о специальной оценке условий труда.

8. Для некоторых категорий работников устанавливаются специальные учетные периоды. Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, определено, что рабочее время работников, постоянная работа которых осуществляется в пути: работников поездных бригад пассажирских поездов, работников рефрижераторных секций и АРВЭ, хоппер-дозаторных и думпкарных маршрутов, вагонов-транспортеров сочлененного типа, служебных, багажных и сборно-раздаточных вагонов – при общей продолжительности поездки в оба конца трое суток и более может исчисляться турой (учетный период с момента явки работника на работу для поездки до момента явки работника на работу для следующей поездки, после его отдыха в пункте постоянной работы).

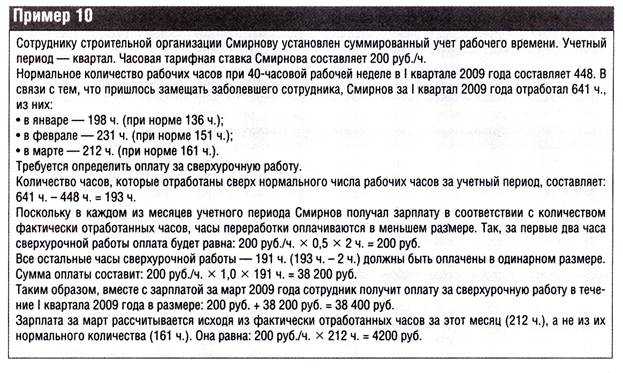

9. При суммированном учете рабочего времени работа сверх нормального числа рабочих часов за учетный период является сверхурочной работой (см. ст. 99 ТК и коммент. к ней).

10. Порядок введения суммированного рабочего времени устанавливается локальным нормативным актом – правилами внутреннего трудового распорядка, которые утверждаются работодателем с учетом мнения представительного органа работников.

Регулирование суммированного учета рабочего времени правилами внутреннего трудового распорядка предполагает закрепление в них:

– категорий работников, в отношении которых применяется суммированный учет рабочего времени;

– продолжительности учетного периода;

– максимальной продолжительности рабочей смены и др. Максимальная продолжительность рабочей смены при суммированном учете рабочего времени трудовым законодательством не ограничена. На практике она составляет 10 – 12 часов.

11. Об установлении суммированного учета рабочего времени при работе вахтовым методом см. ст. 300 ТК.

ст. 300 ТК.

12. Для некоторых категорий работников применение суммированного учета рабочего времени установлено подзаконными нормативными правовыми актами министерств и иных федеральных органов исполнительной власти. Так, Положением об особенностях режима рабочего времени и времени отдыха работников плавающего состава судов внутреннего водного транспорта предусмотрено установление суммированного учета рабочего времени для работников плавсостава, при этом учетный период не должен превышать одного года (с начала навигации до начала следующей навигации).

Положение об особенностях режима рабочего времени и времени отдыха членов экипажей (гражданского персонала) судов обеспечения Вооруженных Сил Российской Федерации устанавливает суммированный учет рабочего времени для членов экипажей судов с учетом того, что максимальная продолжительность работы членов экипажей судов между двумя периодами отдыха на берегу (нахождения в отпуске, использования суммированных дней отдыха) не должна превышать 120 календарных дней.

В Положении об особенностях режима рабочего времени и времени отдыха отдельных категорий работников рыбохозяйственного комплекса, имеющих особый характер работы, определено: в период эксплуатации рыбопромысловых судов и работы членов промысловых бригад (артелей) вводится суммированный учет рабочего времени.

Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, установлено: для работников организаций железнодорожного транспорта, где длительность производственного процесса превышает допустимую продолжительность ежедневной работы (смены) работников, работа которых протекает посменно (но не круглосуточно), а также для работников с разделенным на части рабочим днем устанавливается суммированный учет рабочего времени при шестидневной рабочей неделе с одним выходным днем и работе по четырехсменным графикам работы с 12-часовой продолжительностью.

В Положении об особенностях режима рабочего времени и времени отдыха водителей автомобилей установлено, что в тех случаях, когда по условиям производства (работы) не может быть соблюдена установленная нормальная ежедневная или еженедельная продолжительность рабочего времени, водителям устанавливается суммированный учет рабочего времени с продолжительностью учетного периода один месяц. На перевозках пассажиров в курортной местности в летне-осенний период и на других перевозках, связанных с обслуживанием сезонных работ, учетный период может устанавливаться продолжительностью до шести месяцев.

В Положении об особенностях режима рабочего времени и времени отдыха работников метрополитена установлено: допускается введение суммированного учета рабочего времени за периоды от одного до трех месяцев; для работников личного состава восстановительных поездов (аварийно-восстановительное формирование) должен устанавливаться суммированный учет рабочего времени; при суммированном учете рабочего времени максимально допустимая продолжительность ежедневной работы (смены) работников, за исключением машинистов и помощников машинистов электропоездов, работающих на линии, не может превышать 12 часов; при суммированном учете рабочего времени сверхурочные работы не должны превышать для каждого работника 24 часов в месяц и 120 часов в год.

Департамент общего аудита об учетном периоде при суммированном учете рабочего времени у водителей.

Ответ

Согласно статье 104 ТК РФ в случае, когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать одного года[1].

Таким образом, законодательством закреплен максимальный размер учетного периода – год. Это общая норма, которую обязаны учитывать все работодатели.

Однако для некоторых категорий работников с учетом особенностей режима рабочего времени устанавливаются специальные учетные периоды. Отраслевым Положением[2] №15 учетный период ограничен месяцем.

Отраслевым Положением[2] №15 учетный период ограничен месяцем.

По нашему мнению, в данном случае нет противоречия между этими двумя нормативными актами.

В соответствии со статьей 329 ТК РФ особенности режима рабочего времени и времени отдыха, условий труда отдельных категорий работников, труд которых непосредственно связан с движением транспортных средств, устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в области транспорта, с учетом мнения соответствующих общероссийского профсоюза и общероссийского объединения работодателей. Эти особенности не могут ухудшать положение работников по сравнению с установленными ТК РФ.

Таким образом, органы исполнительной власти[3] могут разрабатывать нормативные акты, регулирующие особенности режима работы и отдыха водителей.

Согласно статье 5 ТК РФ регулирование трудовых отношений и иных непосредственно связанных с ними отношений в соответствии с Конституцией Российской Федерации, федеральными конституционными законами осуществляется, в том числе, нормативными правовыми актами федеральных органов исполнительной власти. При этом нормативные правовые акты федеральных органов исполнительной власти, содержащие нормы трудового права, не должны противоречить ТК РФ, иным федеральным законам, указам Президента Российской Федерации и постановлениям Правительства Российской Федерации.

При этом нормативные правовые акты федеральных органов исполнительной власти, содержащие нормы трудового права, не должны противоречить ТК РФ, иным федеральным законам, указам Президента Российской Федерации и постановлениям Правительства Российской Федерации.

Таким образом, можно сделать вывод о том, что Положение №15, разработанное в соответствии со статьей 329 ТК РФ, дополняет (уточняет) требования ТК РФ о возможной продолжительности учетного периода и не противоречит действующим нормативно-правовым актам. Следовательно, при установлении длительности учетного периода для водителей необходимо руководствоваться Постановлением №15, так как данный нормативный акт в рассматриваемом случае является приоритетным. Таким образом, организация не может установить учетный период продолжительностью больше одного месяца.

[1] В соответствии со статьей 91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

[2] Положение об особенностях режима рабочего времени и времени отдыха водителей автомобилей утверждено Приказом Минтранса РФ от 20.08.04 № 15.

[3] Министерство транспорта РФ является органом исполнительной власти.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Что это такое и вертикальный анализ

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 29 июня 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет по финансовому обзору

Факт проверен

Мелодия Казел

Факт проверен Мелоди Казел

Полная биография

Мелоди Казел проверяет факты для Investopedia. Она стала финалисткой конкурса SPJ Region 10 Mark of Excellence Awards 2020 за свою научно-популярную статью в журнале «Святые черепахи». Помимо работы писателем и редактором, она стажировалась в The Borgen Project, где использовала свои навыки, чтобы привлечь внимание к глобальной бедности.

Помимо работы писателем и редактором, она стажировалась в The Borgen Project, где использовала свои навыки, чтобы привлечь внимание к глобальной бедности.

Узнайте о нашем редакционная политика

Инвестопедия / Тереза Кьечи

Что такое горизонтальный анализ?

Горизонтальный анализ используется в анализе финансовой отчетности для сравнения исторических данных, таких как коэффициенты или отдельные статьи, за несколько отчетных периодов. Горизонтальный анализ может использовать либо абсолютные сравнения, либо процентные сравнения, где числа в каждом последующем периоде выражаются в процентах от суммы в базовом году, при этом базовая сумма указана как 100%. Это также известно как анализ базового года.

Основные выводы

- Горизонтальный анализ используется при анализе финансовой отчетности компании за несколько периодов.

- Обычно выражается в виде процентного роста по сравнению с той же статьей в базовом году.

- Горизонтальный анализ позволяет пользователям финансовой отчетности легко выявлять тенденции и закономерности роста.

- Горизонтальный анализ показывает рост и финансовое положение компании по сравнению с конкурентами.

- Можно манипулировать горизонтальным анализом, чтобы текущий период выглядел лучше, если для сравнения выбраны конкретные исторические периоды низкой производительности.

Горизонтальный анализ

Как работает горизонтальный анализ

Горизонтальный анализ позволяет инвесторам и аналитикам увидеть, что движет финансовыми показателями компании на протяжении нескольких лет, а также определить тенденции и закономерности роста. Этот тип анализа позволяет аналитикам оценивать относительные изменения в различных статьях с течением времени и прогнозировать их на будущее. Анализ отчета о прибылях и убытках, баланса и отчета о движении денежных средств с течением времени дает полную картину результатов деятельности и показывает, что движет производительностью компании и работает ли она эффективно и прибыльно.

Анализ важнейших показателей эффективности бизнеса, таких как маржа прибыли, оборачиваемость запасов и рентабельность собственного капитала, может выявить возникающие проблемы и сильные стороны. Например, прибыль на акцию (EPS) могла расти из-за падения себестоимости проданных товаров (COGS) или из-за неуклонного роста продаж. Коэффициенты покрытия, такие как отношение денежного потока к долгу и коэффициент покрытия процентов, могут показать, насколько хорошо компания может обслуживать свой долг за счет достаточной ликвидности, и увеличивается или уменьшается эта способность. Горизонтальный анализ также упрощает сравнение темпов роста и прибыльности нескольких компаний в одной отрасли.

Например, прибыль на акцию (EPS) могла расти из-за падения себестоимости проданных товаров (COGS) или из-за неуклонного роста продаж. Коэффициенты покрытия, такие как отношение денежного потока к долгу и коэффициент покрытия процентов, могут показать, насколько хорошо компания может обслуживать свой долг за счет достаточной ликвидности, и увеличивается или уменьшается эта способность. Горизонтальный анализ также упрощает сравнение темпов роста и прибыльности нескольких компаний в одной отрасли.

Общепринятые принципы бухгалтерского учета (GAAP) основаны на непротиворечивости и сопоставимости финансовой отчетности. Использование последовательных принципов бухгалтерского учета, таких как GAAP, обеспечивает согласованность и возможность точного анализа финансовой отчетности компании с течением времени. Сопоставимость — это возможность рассмотреть финансовые показатели двух или более разных компаний в качестве сравнительного анализа.

Сравнение горизонтального и вертикального анализа

Основное различие между вертикальным анализом и горизонтальным анализом заключается в том, что вертикальный анализ сосредоточен на взаимосвязях между числами за один отчетный период или в один момент времени. Вертикальный анализ также известен как анализ финансовой отчетности общего размера.

Вертикальный анализ также известен как анализ финансовой отчетности общего размера.

Например, вертикальный анализ отчета о прибылях и убытках приводит к тому, что каждая сумма отчета о прибылях и убытках пересчитывается как процент от чистых продаж. Если чистые продажи компании составили 2 миллиона долларов, они будут представлены как 100% (2 миллиона долларов, разделенные на 2 миллиона долларов). Если стоимость проданных товаров составляет 1 миллион долларов, она будет представлена как 50% (1 миллион долларов, разделенный на продажи в размере 2 миллионов долларов).

С другой стороны, горизонтальный анализ рассматривает суммы из финансовой отчетности за многолетний горизонт. Горизонтальный анализ также называют анализ тенденций . Предположим, что базовым годом для анализа является три года назад. Все суммы в балансовых отчетах и отчетах о прибылях и убытках для анализа будут выражены в процентах от сумм за базовый год. Суммы за три года до этого представлены как 100% или просто 100. Суммы за самые последние годы будут разделены на суммы за базовый год. Например, если сумма за последний год была в три раза больше, чем за базовый год, самый последний год будет представлен как 300. Этот тип анализа выявляет тенденции в таких статьях, как себестоимость проданных товаров.

Суммы за самые последние годы будут разделены на суммы за базовый год. Например, если сумма за последний год была в три раза больше, чем за базовый год, самый последний год будет представлен как 300. Этот тип анализа выявляет тенденции в таких статьях, как себестоимость проданных товаров.

Критика горизонтального анализа

В зависимости от того, с какого отчетного периода начинает аналитик и сколько учетных периодов выбрано, текущий период может выглядеть необычно хорошим или плохим. Например, прибыль за текущий период может показаться отличной только по сравнению с прибылью за предыдущий квартал, но на самом деле она довольно плохая по сравнению с результатами за тот же квартал предыдущего года.

Хотя изменение учетной политики или возникновение разового события могут повлиять на горизонтальный анализ, эти ситуации также должны раскрываться в примечаниях к финансовой отчетности в соответствии с принципом последовательности.

Общая проблема с горизонтальным анализом заключается в том, что агрегирование информации в финансовых отчетах может меняться с течением времени, так что доходы, расходы, активы или обязательства могут перемещаться между разными счетами и, следовательно, могут вызывать отклонения при сравнении остатков по счетам с разных счетов. одного периода к другому. Действительно, иногда компании меняют способ разбивки своих бизнес-сегментов, чтобы затруднить определение горизонтального анализа тенденций роста и прибыльности. На точность анализа могут повлиять разовые события и расходы на бухгалтерский учет.

одного периода к другому. Действительно, иногда компании меняют способ разбивки своих бизнес-сегментов, чтобы затруднить определение горизонтального анализа тенденций роста и прибыльности. На точность анализа могут повлиять разовые события и расходы на бухгалтерский учет.

Пример горизонтального анализа

Горизонтальный анализ обычно показывает изменения по сравнению с базовым периодом в долларах и процентах. Например, заявление о том, что выручка увеличилась на 10% за последний квартал, основано на горизонтальном анализе. Процентное изменение рассчитывается путем деления изменения в долларах между годом сравнения и базовым годом на стоимость позиции в базовом году, а затем умножения частного на 100.

Например, предположим, что инвестор хочет инвестировать в компанию XYZ. Инвестор может пожелать определить, как компания выросла за последний год. Предположим, что в базовом году компания XYZ сообщила о чистой прибыли в размере 10 миллионов долларов и нераспределенной прибыли в размере 50 миллионов долларов. В текущем году компания XYZ сообщила о чистой прибыли в размере 20 миллионов долларов США и нераспределенной прибыли в размере 52 миллионов долларов США. Следовательно, его чистая прибыль увеличилась на 10 миллионов долларов, а нераспределенная прибыль – на 2 миллиона долларов по сравнению с прошлым годом. Таким образом, чистая прибыль компании ABC выросла на 100% ((20 млн долларов США – 10 млн долларов США) / 10 млн долларов США * 100) в годовом исчислении, в то время как ее нераспределенная прибыль выросла только на 4% ((52 млн долларов США – 50 млн долларов США) / 50 млн долларов США * 100). ).

В текущем году компания XYZ сообщила о чистой прибыли в размере 20 миллионов долларов США и нераспределенной прибыли в размере 52 миллионов долларов США. Следовательно, его чистая прибыль увеличилась на 10 миллионов долларов, а нераспределенная прибыль – на 2 миллиона долларов по сравнению с прошлым годом. Таким образом, чистая прибыль компании ABC выросла на 100% ((20 млн долларов США – 10 млн долларов США) / 10 млн долларов США * 100) в годовом исчислении, в то время как ее нераспределенная прибыль выросла только на 4% ((52 млн долларов США – 50 млн долларов США) / 50 млн долларов США * 100). ).

| Период 1 (базовый) | Период 2 (текущий период) | Изменить | % Изменение | |

| Чистая прибыль | 10 миллионов долларов | 20 миллионов долларов | + 10 миллионов долларов | 100% |

| Нераспределенная прибыль | 50 миллионов долларов | 52 миллиона долларов | + 2 миллиона долларов | 4% |

Часто задаваемые вопросы по горизонтальному анализу

Как выполняется горизонтальный анализ?

Чтобы выполнить горизонтальный анализ:

- Выберите позицию, остаток на счете или коэффициент, который вы хотите проанализировать.

- Выберите базовый год и сравните доллар и процентное изменение с последующими годами с базовым годом.

- Рассчитайте процентное изменение, сначала разделив изменение в долларах между годом сравнения и базовым годом на стоимость позиции в базовом году, а затем умножив частное на 100.

Каковы преимущества горизонтального анализа?

Горизонтальный анализ ценен тем, что аналитики оценивают прошлые результаты наряду с текущим финансовым положением или ростом компании. Появляются тенденции, и их можно использовать для прогнозирования будущих результатов. Горизонтальный анализ также можно использовать для сравнения компании с конкурентами в той же отрасли.

Как инвестор может использовать горизонтальный анализ?

Инвесторы могут использовать горизонтальный анализ, чтобы определить тенденции в финансовом положении и производительности компании с течением времени, чтобы определить, хотят ли они инвестировать в эту компанию. Тем не менее, инвесторы должны сочетать горизонтальный анализ с вертикальным анализом и другими методами, чтобы получить реальную картину финансового состояния и траектории развития компании.

Тем не менее, инвесторы должны сочетать горизонтальный анализ с вертикальным анализом и другими методами, чтобы получить реальную картину финансового состояния и траектории развития компании.

В чем разница между горизонтальным анализом и вертикальным анализом?

Основное различие между вертикальным анализом и горизонтальным анализом заключается в том, что вертикальный анализ сосредоточен на взаимосвязях между числами за один отчетный период или в один момент времени. Горизонтальный анализ рассматривает определенные позиции, коэффициенты или факторы за несколько периодов, чтобы определить степень изменений и их тенденции.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Национальная ассоциация дилеров по ценным бумагам Автоматизированные котировки. «Горизонтальный анализ».

Национальная ассоциация дилеров по ценным бумагам Автоматизированные котировки. «Анализ общего базового года».

Национальная ассоциация дилеров по ценным бумагам Автоматизированные котировки. «Вертикальный анализ».

Годовые начисления | Финансы и казначейство

Что такое начисление?

Начисление или начисленный расход – это способ регистрации расхода, понесенного в течение одного отчетного периода, но не оплаченного до следующего отчетного периода. Начисления отличаются от операций с кредиторской задолженностью тем, что счет-фактура обычно еще не получен и не введен в систему до конца года. Учет начисления гарантирует, что операция будет признана в том отчетном периоде, когда она была совершена, а не оплачена. Это требование бухгалтерского учета, основанного на GAAP, и обеспечивает более точное и актуальное представление о финансовом положении Университета, чем метод кассового учета, при котором расходы учитываются по факту их оплаты. Для учета расходов в текущем финансовом году расходы должны быть понесены до 30 июня, что означает, что товары должны быть получены или услуги должны быть оказаны к этой дате (конец дня).

Для учета расходов в текущем финансовом году расходы должны быть понесены до 30 июня, что означает, что товары должны быть получены или услуги должны быть оказаны к этой дате (конец дня).

При регистрации начисления дебет проводки журнала проводится по счету расходов, а кредит проводится по счету обязательств по начисленным расходам, который отображается в балансе. Когда Университет оплачивает расходы, делается запись об уменьшении обязательства по начисленным расходам и уменьшении денежных средств путем проводки дебета на счет обязательства по начисленным расходам и кредита на счет денежных средств.

Примеры необходимости начисления

- Сценарий 1: Заказ на закупку лабораторного оборудования размещен 1 июня, и оборудование получено 28 июня. Счет-фактура на 3000 долларов США получен 1 июля и оплачен 30 июля. Начисленные расходы в размере 3000 долларов США должны быть зарегистрированы по состоянию на 30 июня. для обеспечения надлежащего учета расходов в текущем финансовом году. Способ начисления этих расходов заключается в регистрации получения товаров в Prime Financials.

- Сценарий 2: 15 июля получен счет за электроэнергию для дома 701 Carnegie на сумму 6000 долларов. Даты электроснабжения с 10 июня по 10 июля. Начисление необходимо по состоянию на 30 июня на сумму 4000 долларов США, так как 2/3 времени обслуживания приходится на июнь, а 1/3 приходится на июль.

Способ начисления этих расходов заключается в регистрации получения товаров в Prime Financials.

Способ начисления этих расходов заключается в регистрации получения товаров в Prime Financials.Какие виды начислений учитываются в Принстонском университете?

Обычно университет регистрирует четыре типа начислений на конец года:

- Начисления по квитанциям

- Начисления бюджетного управления

- Начисления центрального поставщика услуг

- Начисления контролера

Стандартные (квитанции) начисления

Начисления по квитанциям по заказам на покупку

Эти начисления автоматически регистрируются Prime Financials на основе квитанций, введенных по заказам на поставку отделами университета. Если товары зачислены как полученные, но они еще не оплачены, система отразит расход как начисленный расход. Расход, связанный со счетом-фактурой, регистрируется, когда счет к оплате входит в счет-фактуру, а не когда платеж по счету-фактуре отправляется поставщику. Начисления поступлений будут регистрироваться только для расходов, превышающих 2500 долларов США. Товары и услуги, полученные до 30 июня, необходимо внести до 16:30. 30 июня.

Если товары зачислены как полученные, но они еще не оплачены, система отразит расход как начисленный расход. Расход, связанный со счетом-фактурой, регистрируется, когда счет к оплате входит в счет-фактуру, а не когда платеж по счету-фактуре отправляется поставщику. Начисления поступлений будут регистрироваться только для расходов, превышающих 2500 долларов США. Товары и услуги, полученные до 30 июня, необходимо внести до 16:30. 30 июня.

Нестандартные начисления

Начисления бюджетного управления

Эти начисления производятся по запросу отдела и в сотрудничестве с аналитиком бюджетного управления. Начисления бюджетного управления обычно необходимы, когда отделу необходимо начислить или отложить транзакцию расходов/доходов, которая соответствует указанным выше критериям начисления и которая не регистрируется системой автоматически (как при начислении поступлений). Эти начисления обычно не являются начислениями, не относящимися к заказу, за деятельность, которая имела место до 30 июня. Эти начисления должны быть представлены и утверждены бюджетным управлением до 12:00. 7 июля.

Эти начисления должны быть представлены и утверждены бюджетным управлением до 12:00. 7 июля.

Начисления центральным поставщикам услуг

Эти начисления регистрируются некоторыми офисами (например, отделом обслуживания, столовой и OIT) в конце года во время 1-го и 2-го закрытия. Примерами начислений центрального офиса являются начисления по счетам за коммунальные услуги, которые охватывают более одного отчетного периода. Эти начисления должны быть отправлены по адресу [email protected] для публикации до 12:00. 13 июля. Бюджетное управление должно быть уведомлено о представленных начислениях.

Начисления контролера

В ходе этого процесса также производятся другие виды крупных начислений. Начисления офиса контролера регистрируются офисом контролера в процессе составления финансового отчета на конец года. Эти начисления обычно рассчитываются путем анализа значительных платежей, сделанных после окончания года, и определения того, произошли ли соответствующие расходы в текущем финансовом году или в следующем финансовом году.

Добавить комментарий