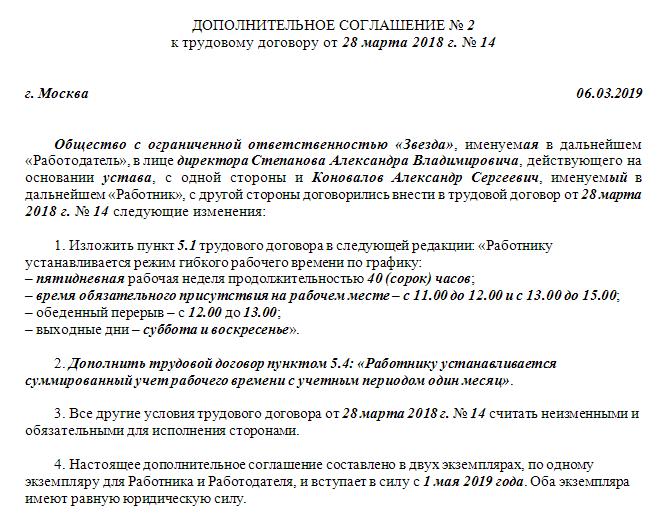

Водителям устанавливается суммированный учет рабочего времени с продолжительностью учетного периода: Ассоциация международных автомобильных перевозчиков

Ст. 104 ТК РФ. Суммированный учет рабочего времени

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца.

В случае, если по причинам сезонного и (или) технологического характера для отдельных категорий работников, занятых на работах с вредными и (или) опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

См. все связанные документы >>>

< Статья 103. Сменная работа

Статья 105. Разделение рабочего дня на части >

1. Суммированный учет рабочего времени применяется в случаях, когда соблюдение ежедневной или еженедельной продолжительности рабочего времени для данной категории работников невозможно. Наиболее часто суммированный учет рабочего времени применяется в непрерывно действующих организациях. В то же время он может быть использован и при выполнении отдельных работ.

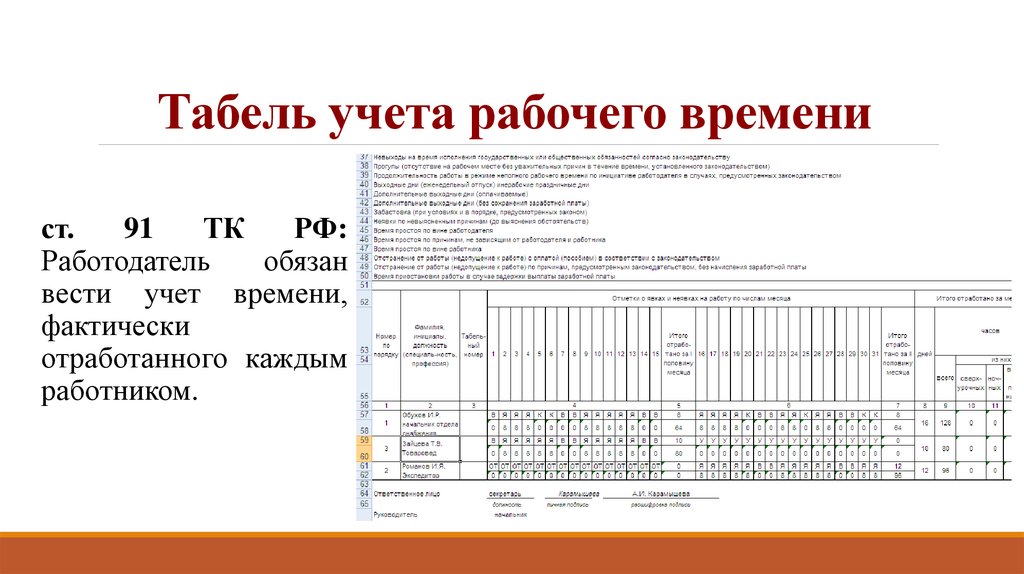

2. Работодатель обязан вести учет рабочего времени. Учет рабочего времени работников обеспечивает возможность не только проконтролировать соблюдение трудовой дисциплины, но и оплатить труд работников своевременно и правильно.

Работодатель обязан вести учет рабочего времени. Учет рабочего времени работников обеспечивает возможность не только проконтролировать соблюдение трудовой дисциплины, но и оплатить труд работников своевременно и правильно.

3. Законодатель различает поденный, понедельный и суммированный учет. Применяемый вид учета рабочего времени зависит от: характера производства, сферы деятельности, установленного режима труда, трудовой функции работника и других факторов.

4. Учетный период при поденном учете рабочего времени равен рабочему дню, и его продолжительность, установленная в соответствующем порядке, полностью отрабатывается в тот же рабочий день.

Недельный учет рабочего времени предполагает учетный период, равный неделе, в течение которой должна соблюдаться установленная трудовым законодательством продолжительность рабочей недели (ст. ст. 91 и 92 ТК).

При суммированном учете рабочего времени учетный период рабочего времени превышает неделю. Суммарная продолжительность рабочего времени не должна быть выше нормального числа рабочих часов за этот период. Напомним, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю, а сокращенная – не более 24, 35 или 36 часов в неделю (ст. ст. 91 и 92 ТК).

Напомним, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю, а сокращенная – не более 24, 35 или 36 часов в неделю (ст. ст. 91 и 92 ТК).

При работе в режиме неполного рабочего времени в основе учетного периода лежит определенная сторонами трудового договора продолжительность рабочей недели.

Приказом Минздравсоцразвития России от 13.08.2009 N 588н утвержден Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю.

6. При суммированном учете рабочего времени установленная законодательством продолжительность рабочей недели обеспечивается графиком в среднем за учетный период. Ежедневная и еженедельная продолжительность рабочего времени, установленная графиком, может в определенной степени отклоняться от установленной нормы рабочих часов. Появляющаяся недоработка (переработка) должна быть скорректирована в установленный учетный период. Количество рабочих часов по графику должно равняться количеству рабочих часов согласно установленной норме за этот период.

Количество рабочих часов по графику должно равняться количеству рабочих часов согласно установленной норме за этот период.

7. Учетными периодами могут быть месяц, квартал, полугодие и другие периоды. Максимальный учетный период – один год.

Так, рабочим растениеводства сельскохозяйственных организаций, включая трактористов-машинистов, может устанавливаться суммированный учет рабочего времени за годовой учетный период (календарный или расчетный год). Для рабочих, ремонтных мастерских, автотранспорта, складов и других подразделений, обслуживающих растениеводство, может устанавливаться суммированный учет рабочего времени на отдельные периоды напряженных полевых работ (Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях, утв. Минсельхозом России 22.10.2008).

Основное требование: продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов.

В целях охраны здоровья работников, занятых на работах с вредными и (или) опасными условиями труда, Федеральным законом от 28.

Отнесение условий труда к вредным (3 класс) и опасным (4 класс) определяется п. п. 4, 5 ст. 14 Закона о специальной оценке условий труда.

8. Для некоторых категорий работников устанавливаются специальные учетные периоды. Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, определено, что рабочее время работников, постоянная работа которых осуществляется в пути: работников поездных бригад пассажирских поездов, работников рефрижераторных секций и АРВЭ, хоппер-дозаторных и думпкарных маршрутов, вагонов-транспортеров сочлененного типа, служебных, багажных и сборно-раздаточных вагонов – при общей продолжительности поездки в оба конца трое суток и более может исчисляться турой (учетный период с момента явки работника на работу для поездки до момента явки работника на работу для следующей поездки, после его отдыха в пункте постоянной работы).

9. При суммированном учете рабочего времени работа сверх нормального числа рабочих часов за учетный период является сверхурочной работой (см. ст. 99 ТК и коммент. к ней).

10. Порядок введения суммированного рабочего времени устанавливается локальным нормативным актом – правилами внутреннего трудового распорядка, которые утверждаются работодателем с учетом мнения представительного органа работников.

Регулирование суммированного учета рабочего времени правилами внутреннего трудового распорядка предполагает закрепление в них:

– категорий работников, в отношении которых применяется суммированный учет рабочего времени;

– продолжительности учетного периода;

– максимальной продолжительности рабочей смены и др. Максимальная продолжительность рабочей смены при суммированном учете рабочего времени трудовым законодательством не ограничена. На практике она составляет 10 – 12 часов.

11. Об установлении суммированного учета рабочего времени при работе вахтовым методом см. ст. 300 ТК.

ст. 300 ТК.

12. Для некоторых категорий работников применение суммированного учета рабочего времени установлено подзаконными нормативными правовыми актами министерств и иных федеральных органов исполнительной власти. Так, Положением об особенностях режима рабочего времени и времени отдыха работников плавающего состава судов внутреннего водного транспорта предусмотрено установление суммированного учета рабочего времени для работников плавсостава, при этом учетный период не должен превышать одного года (с начала навигации до начала следующей навигации).

Положение об особенностях режима рабочего времени и времени отдыха членов экипажей (гражданского персонала) судов обеспечения Вооруженных Сил Российской Федерации устанавливает суммированный учет рабочего времени для членов экипажей судов с учетом того, что максимальная продолжительность работы членов экипажей судов между двумя периодами отдыха на берегу (нахождения в отпуске, использования суммированных дней отдыха) не должна превышать 120 календарных дней.

В Положении об особенностях режима рабочего времени и времени отдыха отдельных категорий работников рыбохозяйственного комплекса, имеющих особый характер работы, определено: в период эксплуатации рыбопромысловых судов и работы членов промысловых бригад (артелей) вводится суммированный учет рабочего времени.

Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, установлено: для работников организаций железнодорожного транспорта, где длительность производственного процесса превышает допустимую продолжительность ежедневной работы (смены) работников, работа которых протекает посменно (но не круглосуточно), а также для работников с разделенным на части рабочим днем устанавливается суммированный учет рабочего времени при шестидневной рабочей неделе с одним выходным днем и работе по четырехсменным графикам работы с 12-часовой продолжительностью. Продолжительность смен в ночное время не сокращается.

Продолжительность смен в ночное время не сокращается.

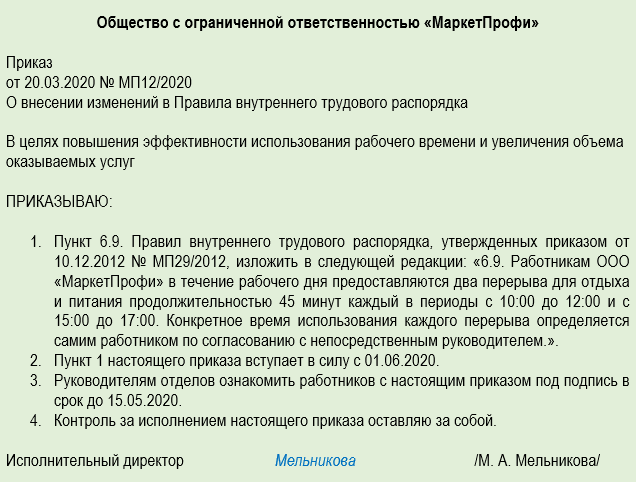

В Положении об особенностях режима рабочего времени и времени отдыха водителей автомобилей установлено, что в тех случаях, когда по условиям производства (работы) не может быть соблюдена установленная нормальная ежедневная или еженедельная продолжительность рабочего времени, водителям устанавливается суммированный учет рабочего времени с продолжительностью учетного периода один месяц. На перевозках пассажиров в курортной местности в летне-осенний период и на других перевозках, связанных с обслуживанием сезонных работ, учетный период может устанавливаться продолжительностью до шести месяцев.

В Положении об особенностях режима рабочего времени и времени отдыха работников метрополитена установлено: допускается введение суммированного учета рабочего времени за периоды от одного до трех месяцев; для работников личного состава восстановительных поездов (аварийно-восстановительное формирование) должен устанавливаться суммированный учет рабочего времени; при суммированном учете рабочего времени максимально допустимая продолжительность ежедневной работы (смены) работников, за исключением машинистов и помощников машинистов электропоездов, работающих на линии, не может превышать 12 часов; при суммированном учете рабочего времени сверхурочные работы не должны превышать для каждого работника 24 часов в месяц и 120 часов в год.

Департамент общего аудита об учетном периоде при суммированном учете рабочего времени у водителей.

Ответ

Согласно статье 104 ТК РФ в случае, когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать одного года[1].

Таким образом, законодательством закреплен максимальный размер учетного периода – год. Это общая норма, которую обязаны учитывать все работодатели.

Однако для некоторых категорий работников с учетом особенностей режима рабочего времени устанавливаются специальные учетные периоды. Отраслевым Положением[2] №15 учетный период ограничен месяцем.

Отраслевым Положением[2] №15 учетный период ограничен месяцем.

По нашему мнению, в данном случае нет противоречия между этими двумя нормативными актами.

В соответствии со статьей 329 ТК РФ особенности режима рабочего времени и времени отдыха, условий труда отдельных категорий работников, труд которых непосредственно связан с движением транспортных средств, устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в области транспорта, с учетом мнения соответствующих общероссийского профсоюза и общероссийского объединения работодателей. Эти особенности не могут ухудшать положение работников по сравнению с установленными ТК РФ.

Таким образом, органы исполнительной власти[3] могут разрабатывать нормативные акты, регулирующие особенности режима работы и отдыха водителей.

Согласно статье 5 ТК РФ регулирование трудовых отношений и иных непосредственно связанных с ними отношений в соответствии с Конституцией Российской Федерации, федеральными конституционными законами осуществляется, в том числе, нормативными правовыми актами федеральных органов исполнительной власти. При этом нормативные правовые акты федеральных органов исполнительной власти, содержащие нормы трудового права, не должны противоречить ТК РФ, иным федеральным законам, указам Президента Российской Федерации и постановлениям Правительства Российской Федерации.

При этом нормативные правовые акты федеральных органов исполнительной власти, содержащие нормы трудового права, не должны противоречить ТК РФ, иным федеральным законам, указам Президента Российской Федерации и постановлениям Правительства Российской Федерации.

Таким образом, можно сделать вывод о том, что Положение №15, разработанное в соответствии со статьей 329 ТК РФ, дополняет (уточняет) требования ТК РФ о возможной продолжительности учетного периода и не противоречит действующим нормативно-правовым актам. Следовательно, при установлении длительности учетного периода для водителей необходимо руководствоваться Постановлением №15, так как данный нормативный акт в рассматриваемом случае является приоритетным. Таким образом, организация не может установить учетный период продолжительностью больше одного месяца.

[1] В соответствии со статьей 91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

[2] Положение об особенностях режима рабочего времени и времени отдыха водителей автомобилей утверждено Приказом Минтранса РФ от 20.08.04 № 15.

[3] Министерство транспорта РФ является органом исполнительной власти.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Управление драйверами — Transmodel

Введение

На первых этапах процесса планирования нет прямых ссылок на физических водителей, которые фактически должны выполнять обязанности, а скорее на теоретически доступный ресурс водителя на РАБОЧИЙ ДЕНЬ, который предполагается контролировать и который называется ЛОГИЧЕСКИМ ВОДИТЕЛЕМ.

Сущность ВОДИТЕЛЬ описывает физического водителя, который является СЛУЖАЩИМ компании общественного транспорта, чья обычная работа заключается в управлении транспортным средством общественного транспорта.

Обзор различных концепций, связанных с описанием работы водителей, представлен на рисунке ниже:

ОБЯЗАННОСТИ водителя и их компоненты: ЧАСТЬ ОБЯЗАННОСТЕЙ, РАСТЯЖЕНИЕ, ПЕРЕРЫВ, ЗАПИСЬ, ПАУЗА будут определены в следующие страницы.

Обязанности и основные компоненты обязанностей

Для покрытия запланированных СЛУЖЕБНЫХ ПОЕЗДОК с минимальными затратами определяются ОБЯЗАННОСТИ водителя, и этот процесс называется планированием работы водителя. Планирование драйверов касается ЛОГИЧЕСКИХ ДРАЙВЕРОВ. В ходе этого процесса необходимо учитывать множество параметров (например, максимально допустимое время вождения без перерыва), чтобы обеспечить водителям справедливую рабочую нагрузку, соответствующую закону и соглашениям, заключенным между операторами и профсоюзами водителей.

ОБЯЗАННОСТЬ описывает работу, которую должен выполнять водитель в КОНКРЕТНЫЙ ТИП ДНЯ.

Может потребоваться КОНКРЕТНЫЙ ТИП КВАЛИФИКАЦИИ. ОБЯЗАННОСТЬ может быть ЗАПАСНОЙ ОБЯЗАННОСТЬЮ, и в этом случае на нее еще не назначена конкретная работа, или НАЗНАЧЕННОЙ ОБЯЗАННОСТЬЮ, которая состоит из иерархии компонентов.

Компоненты дежурных частей

ДЕЖУРНАЯ ЧАСТЬ – это непрерывная часть ДЕЖУРНОЙ РАБОТЫ водителя, в течение которой водитель находится под управлением компании и может включать ПЕРЕРЫВЫ.

ПЕРЕРЫВ – это период времени в пределах ДЕЖУРНОЙ ЧАСТИ, в течение которого водитель не несет ответственности за транспортное средство и может отдохнуть, обычно в УСТРОЙСТВЕ ДЛЯ ПЕРЕРЫВА.

ПЕРЕРАБОТКА – это период ДЕЖУРНОЙ РАБОТЫ водителя, в течение которого водитель непрерывно работает без ПЕРЕРЫВА, но может включать ПАЗЫ, в течение которых водитель несет ответственность за транспортное средство.

ПРЯМОСТЬ – это непрерывный период в РАСПРЕДЕЛЕНИИ, когда водитель дежурит на одном транспортном средстве или выполняет другой вид работы.

ЗАКЛИНАНИЕ ВОЖДЕНИЯ — это ЗАКЛИНАНИЕ, которое постоянно выполняется на одном и том же транспортном средстве (то есть на одном и том же БЛОКЕ). ДВИЖУЩЕЕ ЗАКЛИНАНИЕ граничит с двумя фактическими облегчениями, которые организованы на соответствующих ВОЗМОЖНОСТЯХ ПОМОЩИ (см. EN12896-3). Эти ВОЗМОЖНОСТИ ПОМОЩИ представляют собой точки во времени и пространстве (в ТОЧКАХ ПОМОЩИ, см. EN12896-2) в одном и том же конкретном БЛОКЕ.

ЗАКЛИНАНИЯ, НЕ ВОДЯЩИЕ, являются либо РЕЗЕРВНЫМИ (тактический резерв), либо ЗАДАЧАМИ, такими как проезд автобусов через мойку, тренировка, социальная активность и т. д.

Типы ОБЯЗАННОСТЕЙ

ОБЯЗАННОСТИ относятся к определенному ТИПУ ОБЯЗАННОСТЕЙ.

НЕПРЕРЫВНАЯ ДЕЖУРНАЯ РАБОТА — это классификация ОБЯЗАННОСТИ с точки зрения количества рабочих часов в течение дня, включающего один период оплачиваемой работы.

РАЗДЕЛЬНАЯ ДЕЖУРНАЯ РАБОТА — это классификация ДЕЖУРНОЙ с точки зрения рабочего времени, включающая несколько временных интервалов, разделенных на разные ЧАСТИ ДЕЖУРНЫХ РАБОТЫ периодами неоплачиваемого времени.

ТИП ОБЯЗАННОСТИ указывает временной профиль ОБЯЗАННОСТЕЙ для целей составления списка.

Время, связанное с работой водителя

В начале или в конце ОБЯЗАННОСТИ, ДЕЖУРНОЙ ЧАСТИ, РАСТЯЖКИ или ЗАПОЛНЕНИЯ может быть отведено фиксированное время для выполнения определенных действий для подготовки или завершения работы, регулярно возлагаемой на этот элемент. Эти действия могут включать регистрацию или выключение, контроль состояния транспортного средства, очистку или дозаправку транспортного средства, контроль количества наличных денег и т. д.

Эти действия могут включать регистрацию или выключение, контроль состояния транспортного средства, очистку или дозаправку транспортного средства, контроль количества наличных денег и т. д.

РЕЗУЛЬТАТ ВРЕМЕНИ — это фиксированное оплачиваемое время, отведенное на выполнение определенных действий для подготовки или завершения работы. назначается либо БЛОКУ, ОБЯЗАННОСТИ, ОБЯЗАТЕЛЬНОЙ ЧАСТИ, РАСТЯЖЕНИЮ или ЗАКЛИНАНИЮ.

В процессе планирования работы водителей также учитывается время, необходимое водителям для того, чтобы добраться до начальной точки и вернуться из конечной точки своей работы.

ПОЕЗДКА ВОДИТЕЛЯ (которая может быть связана с СХЕМОЙ ПОЕЗДКИ, см. EN12896-6) представляет собой запланированное движение водителя без управления автомобилем в пределах ОБЯЗАТЕЛЬНОЙ ЧАСТИ между двумя ТОЧКАМИ ВРЕМЕНИ, которое может включать использование одной или нескольких ПОЕЗДОК НА ТРАНСПОРТНОМ СРЕДСТВЕ на транспортных средствах, управляемых другие водители.

ВРЕМЯ ПОЕЗДКИ ВОДИТЕЛЯ — это время, отведенное водителю для совершения конкретной ПОЕЗДКИ ВОДИТЕЛЯ в течение указанного ИНТЕРВАЛА ВРЕМЕНИ.

Расписание водителя

Связный набор ДОЛЖНОСТЕЙ, которым был назначен один и тот же набор УСЛОВИЙ ДЕЙСТВИТЕЛЬНОСТИ, составляет СТРУКТУРУ РАСПИСАНИЯ ВОДИТЕЛЯ.

РАМКА РАСПИСАНИЯ ВОДИТЕЛЯ представляет собой теоретическую работу группы ЛОГИЧЕСКИХ ВОДИТЕЛЕЙ.

Методы составления реестра и пример матрицы реестра

Планы дежурств часто представляются в виде циклической матрицы, где ЛОГИЧЕСКИЕ ДРАЙВЕРЫ назначаются по очереди для каждой ДОЛЖНОСТИ цикла (отсюда и термин «рейтинг»).

В компаниях европейских стран применяется множество различных методов составления реестров.

Составляющую реестра часть концептуальной модели данных следует рассматривать как справочную основу для компаний, работающих с одним из традиционных методов составления реестра, которые были учтены при разработке модели.

Два основных семейства методов для этой задачи подробно описаны в EN12896-7 (на основе концепций либо ЦИКЛ РЕЕСТРА, либо ДИЗАЙН РЕЕСТРА, см. Модель цикла реестра и Модель проектирования реестра).

МАТРИЦА РЕЕСТРА представляет собой таблицу, показывающую план дежурств на определенный период времени и для ряда ЛОГИЧЕСКИХ ДВИГАТЕЛЕЙ, в которую будут внесены соответствующие ДОЛЖНОСТИ, подлежащие выполнению.

ОТДЫХ представляет собой выходной для водителя.

Пример МАТРИЦЫ РЕЕСТРА представлен на рисунке ниже

Матрица составов, элементы состава и назначение водителей

Наиболее классическая практика составления составов состоит в том, чтобы сначала назначить ТИП РАБОТЫ или ДЕНЬ ОТДЫХА каждому теоретическому дню в компонентах МАТРИЦЫ СОСТАВА.

После принятия решения о том, как структурировать входные данные для процесса составления реестра (т. е. ОБЯЗАННОСТЕЙ, дифференцированных по их типу), либо с помощью ЦИКЛА РЕЕСТРА, либо с помощью ПРОЕКТОВ РЕЕСТРА, и после разработки МАТРИЦ РЕЕСТРА, будет произведено назначение ОБЯЗАННОСТЕЙ. Это задание направлено на получение удовлетворительного образца ОБЯЗАННОСТЕЙ для каждого водителя в течение периода планирования, охватываемого матрицей.

НАЗНАЧЕНИЕ ВОДИТЕЛЯ определяется как назначение СОТРУДНИКА РУКОВОДИТЕЛЮ/ВОДИТЕЛЮ в МАТРИЦЕ РЕЕСТРА на указанный РАБОЧИЙ ДЕНЬ.

Матричная модель реестра

Подводя итог, можно сказать, что Матричная модель реестра предоставляет различные объекты, вносящие вклад в разработку МАТРИЦЫ РЕСТЕРА.

ЭЛЕМЕНТ НЕДЕЛИ ПРОЕКТИРОВАНИЯ и ЭЛЕМЕНТ ЦИКЛА РЕЕСТРА относятся к двум методам составления реестра (основанным либо на ЦИКЛЕ РЕЕСТРА, либо на ПРОЕКТАХ РЕЕСТРА), принятых во внимание в модели справочных данных и более подробно описанных в EN 12896-7.

Метод и преимущества, определенные в примере

Что такое учет затрат по видам деятельности (ABC)?

Калькуляция на основе деятельности (ABC) — это метод калькуляции, при котором накладные и косвенные затраты распределяются на соответствующие продукты и услуги. Этот метод учета затрат признает взаимосвязь между затратами, накладными расходами и произведенной продукцией, относя косвенные затраты к продуктам менее произвольно, чем традиционные методы калькуляции. Однако некоторые косвенные расходы, такие как заработная плата руководства и офисного персонала, трудно отнести к продукту.

Однако некоторые косвенные расходы, такие как заработная плата руководства и офисного персонала, трудно отнести к продукту.

Расчет затрат по видам деятельности (ABC)

Как работает учет затрат по видам деятельности (ABC)

Учет затрат по видам деятельности (ABC) в основном используется в обрабатывающей промышленности, поскольку он повышает надежность данных о затратах, тем самым обеспечивая почти истинные затраты и лучше классифицируя затраты, понесенные компанией в ходе производственного процесса.

Ключевые выводы

- Расчет затрат по видам деятельности (ABC) — это метод распределения накладных и косвенных затрат, таких как заработная плата и коммунальные услуги, на товары и услуги.

- Система учета затрат ABC основана на деятельности, которой считается любое событие, единица работы или задача с определенной целью.

- Действие является драйвером затрат, например, заказы на покупку или настройки оборудования.

- Ставка драйвера затрат, представляющая собой общую сумму пула затрат, разделенную на драйвер затрат, используется для расчета суммы накладных и косвенных затрат, связанных с определенной деятельностью.

ABC используется для лучшего понимания затрат, что позволяет компаниям формировать более подходящую стратегию ценообразования.

Эта система калькуляции используется при калькуляции целевых затрат, калькуляции продуктов, анализе прибыльности линейки продуктов, анализе прибыльности клиентов и ценообразовании услуг. Расчет затрат на основе деятельности используется для лучшего понимания затрат, что позволяет компаниям формировать более подходящую стратегию ценообразования.

Формула расчета затрат на основе деятельности представляет собой общую сумму пула затрат, разделенную на фактор затрат, что дает ставку фактора затрат. Ставка драйвера затрат используется в калькуляции затрат по видам деятельности для расчета суммы накладных и косвенных затрат, связанных с конкретным видом деятельности.

Расчет ABC выглядит следующим образом:

- Определите все действия, необходимые для создания продукта.

- Разделите деятельность на группы затрат, которые включают все отдельные затраты, связанные с деятельностью, например, с производством. Рассчитайте общие накладные расходы каждого пула затрат.

- Назначьте драйверы затрат для каждой операции пула затрат, например часы или единицы.

- Рассчитайте ставку драйвера затрат, разделив общие накладные расходы в каждом пуле затрат на общие драйверы затрат.

- Разделите общие накладные расходы каждого пула затрат на общие драйверы затрат, чтобы получить ставку драйверов затрат.

- Умножьте ставку драйвера затрат на количество драйверов затрат.

Рассчитайте общие накладные расходы каждого пула затрат.

Рассчитайте общие накладные расходы каждого пула затрат. В качестве примера расчета затрат на основе деятельности рассмотрим компанию ABC, у которой годовой счет за электроэнергию составляет 50 000 долларов. Количество рабочих часов напрямую влияет на счет за электроэнергию. За год было отработано 2500 человеко-часов, что в данном примере является фактором затрат. Расчет ставки драйвера затрат осуществляется путем деления счета за электроэнергию в размере 50 000 долларов в год на 2500 часов, что дает ставку драйвера затрат в размере 20 долларов. Для Продукта XYZ компания использует электричество в течение 10 часов. Накладные расходы на продукт составляют 200 долларов, или 20 долларов умножить на 10.

Накладные расходы на продукт составляют 200 долларов, или 20 долларов умножить на 10.

Калькуляция затрат по видам деятельности улучшает процесс калькуляции за счет увеличения количества пулов затрат, которые можно использовать для анализа накладных расходов, и за счет отслеживаемости косвенных затрат до определенных видов деятельности.

Требования к учету затрат по видам деятельности (ABC)

Система учета затрат ABC основана на действиях, которые представляют собой любые события, единицы работы или задачи с определенной целью, такие как настройка машин для производства, проектирование продуктов, распределение готовой продукции или эксплуатация машин. Действия потребляют накладные ресурсы и считаются объектами затрат.

В системе ABC деятельность также может рассматриваться как любая транзакция или событие, являющееся фактором затрат. Драйвер затрат, также известный как драйвер деятельности, используется для обозначения базы распределения. Примеры драйверов затрат включают настройки оборудования, запросы на техническое обслуживание, потребляемую мощность, заказы на поставку, проверки качества или производственные заказы.

Существует две категории показателей активности: драйверы транзакций, которые включают подсчет того, сколько раз происходит действие, и драйверы длительности, которые измеряют, сколько времени требуется для завершения действия.

В отличие от традиционных систем измерения затрат, которые зависят от подсчета объемов, таких как машино-часы и/или часы прямого труда для распределения косвенных или накладных расходов на продукты, система ABC классифицирует пять широких уровней деятельности, которые в определенной степени не связаны с тем, как производится много единиц. Эти уровни включают действия на уровне партии, действия на уровне единиц, действия на уровне клиентов, действия по поддержке организации и действия на уровне продукта.

Преимущества учета затрат по видам деятельности (ABC)

Расчет затрат по видам деятельности (ABC) улучшает процесс расчета затрат тремя способами. Во-первых, он увеличивает количество пулов затрат, которые можно использовать для сбора накладных расходов.

Добавить комментарий