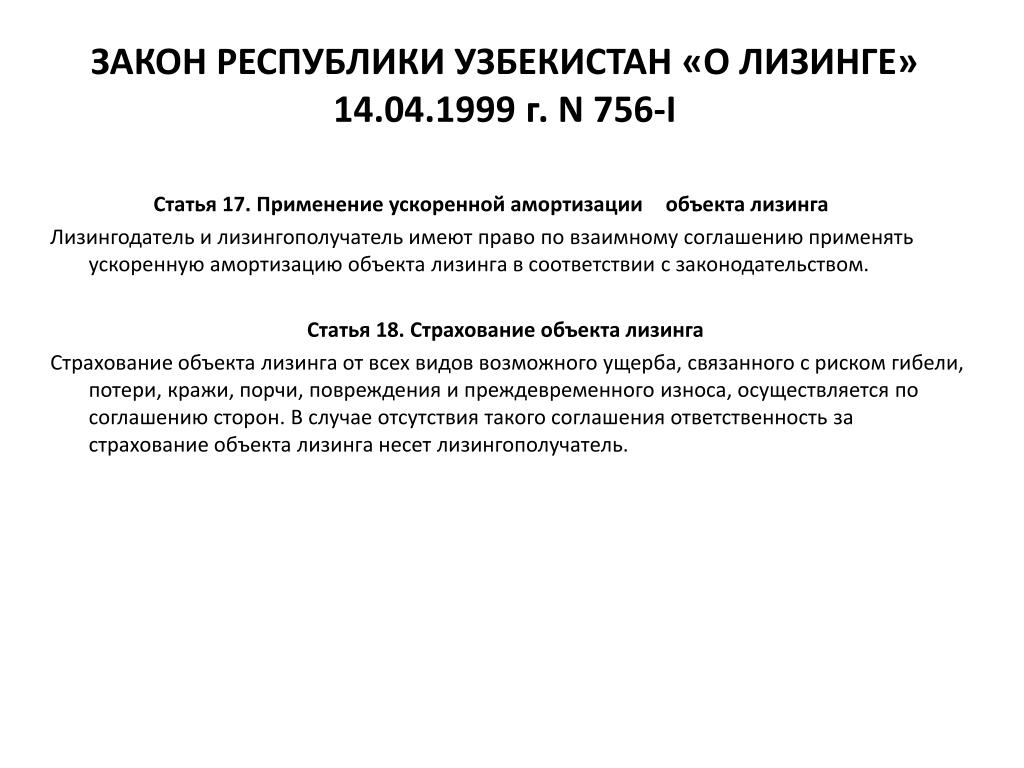

Ускоренная амортизация при лизинге автомобиля: Полная информация для работы бухгалтера

Срок амортизации легкового автомобиля при лизинге

Для начала обозначим, что лизинговая сделка – это аренда автомобиля на определенный срок, с возможностью в дальнейшем выкупить его в случае, если это предусмотрено условиями лизинг-договора. В настоящее время данный вид сделки стал пользоваться большой популярностью среди автолюбителей, поэтому будет уместно рассказать о некоторых особенностях, таких как срок амортизации легкового автомобиля при лизинг-сделке. В этой статье будет кратко изложена необходимая информация, касающаясь сроков по амортизации. Каковы же сроки и особенности применения амортизационного метода при оформлении в лизинг легкового автомобиля?Особенности амортизационных отчислений

Для начала стоит обозначить, что по взятому в лизинг объекту за амортизационные отчисления в отчетах по налоговой части отвечает только тот субъект лизингового договора, который имеет на своему балансе это имущество. Если же рассмотреть эту ситуацию со стороны объекты лизинга, то амортизационные платежи начисляются также в обозначенном порядке.

- Налогоплательщики могут применить к основной сумме амортизации особый коэффициент, однако не больше чем три;

- по отношению к основным средствам амортизации;

- данные налогоплательщиков должны учитывать основные средства, согласно с договором лизинга.

- обозначенный особый коэффициент в отношении основной суммы не применяется.

Ускоренная амортизация объекта

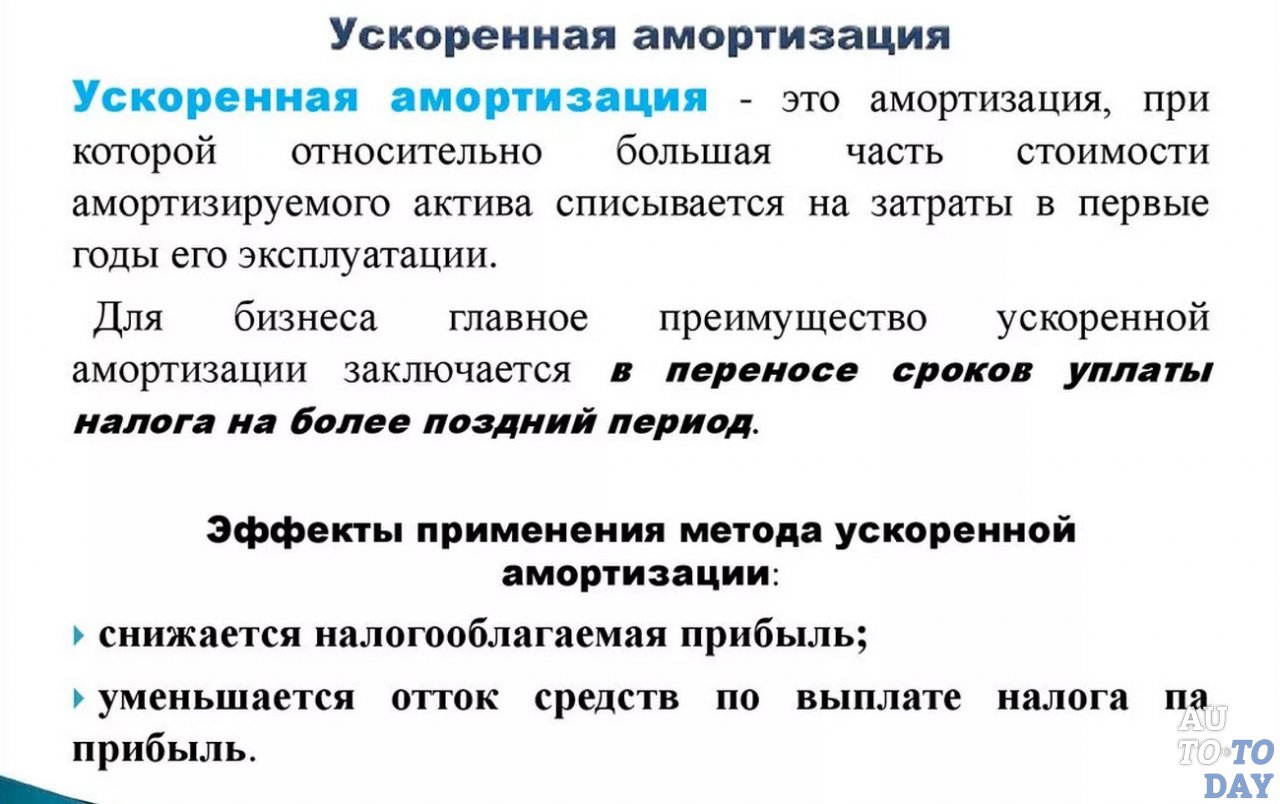

Мы подошли к тому, что при ускоренной амортизации объекта, взятого в лизинг, этот коэффициент должен составлять не более трех, и при различных методах амортизации он применяется только к объектам, которые относятся к объектам лизинга с четвертой по десятую группу амортизации. Стоит также обозначить, что вышеуказанные изменения отменяют действие понижающих коэффициентов по отношению к легковым машинам и пассажирскому транспорту, которые имеют начальную стоимость размером более установленной в законе или договоре суммы. Коэффициент ускорения применяется в бухгалтерском учете в такой ситуации, в которой амортизация предмета лизинга имеет способ начисления уменьшаемого остатка. В случае, если начисление амортизации происходит линейным способом, нельзя применять коэффициент ускорения.

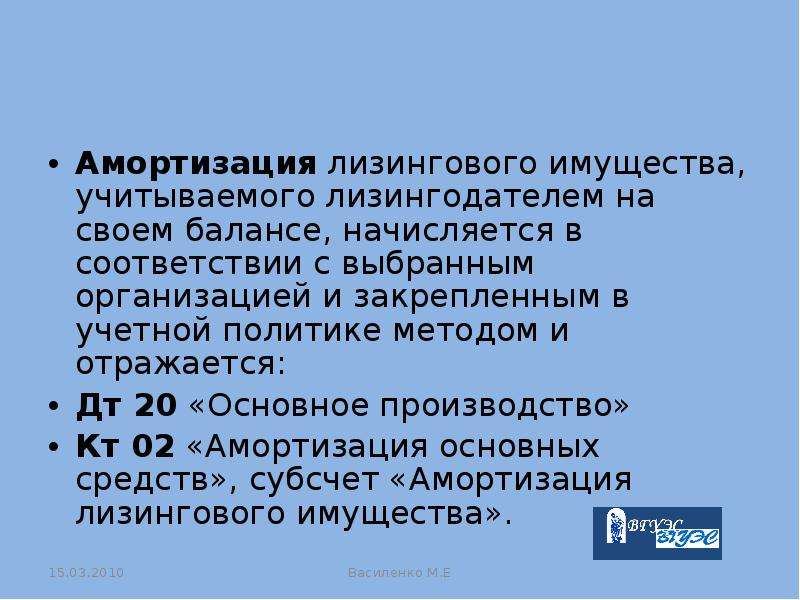

Также отметим, что при принятии объекта на бухгалтерский учёт определяется срок, на который объект лизинга подлежит полезному использованию. Кроме того, длительность амортизации в некоторых случаях может ограничиваться в соответствии с лизинг-договором. Стоит сказать о том, что сумма амортизации, начисляемая по объекту лизинга, находит отражение в дебете счетов учётных затрат лизинговой организации в соответствии с кредитом 02 счёта, который предназначен для амортизации основных средств.

Стоит также обозначить, что вышеуказанные изменения отменяют действие понижающих коэффициентов по отношению к легковым машинам и пассажирскому транспорту, которые имеют начальную стоимость размером более установленной в законе или договоре суммы. Коэффициент ускорения применяется в бухгалтерском учете в такой ситуации, в которой амортизация предмета лизинга имеет способ начисления уменьшаемого остатка. В случае, если начисление амортизации происходит линейным способом, нельзя применять коэффициент ускорения.

Также отметим, что при принятии объекта на бухгалтерский учёт определяется срок, на который объект лизинга подлежит полезному использованию. Кроме того, длительность амортизации в некоторых случаях может ограничиваться в соответствии с лизинг-договором. Стоит сказать о том, что сумма амортизации, начисляемая по объекту лизинга, находит отражение в дебете счетов учётных затрат лизинговой организации в соответствии с кредитом 02 счёта, который предназначен для амортизации основных средств.

Отлично от бухгалтерского учёта, налоговый учет предполагает применение коэффициента от ускоренной амортизации, когда был использован любого из возможных способов начисления амортизации, к примеру линейный метод. Налоговый учет, направленный на использование такого коэффициента действует другое ограничение: их нельзя применять повышения по отношению к основным средствам, которые относятся к первой, а также второй и третьей группам амортизации, если сумма по амортизации на основных средствах имеет линейный способ начисления.

Стоит также отметить, что в случае, когда компанией, предоставляющая услуги лизинга, приобретена бывшая в употреблении машины с целью передачи лизингополучателю, она зачастую учитывает срок эксплуатации данного автомобиля, определяя срок его амортизации. К примеру, срок амортизации автомобиля, приобретенного лизингополучателем, составляет четыре года. А в документах предыдущего собственника на данную машину видно, что она у него подлежала эксплуатации в течение одного года.

Отлично от бухгалтерского учёта, налоговый учет предполагает применение коэффициента от ускоренной амортизации, когда был использован любого из возможных способов начисления амортизации, к примеру линейный метод. Налоговый учет, направленный на использование такого коэффициента действует другое ограничение: их нельзя применять повышения по отношению к основным средствам, которые относятся к первой, а также второй и третьей группам амортизации, если сумма по амортизации на основных средствах имеет линейный способ начисления.

Стоит также отметить, что в случае, когда компанией, предоставляющая услуги лизинга, приобретена бывшая в употреблении машины с целью передачи лизингополучателю, она зачастую учитывает срок эксплуатации данного автомобиля, определяя срок его амортизации. К примеру, срок амортизации автомобиля, приобретенного лизингополучателем, составляет четыре года. А в документах предыдущего собственника на данную машину видно, что она у него подлежала эксплуатации в течение одного года.

Лизинг для юридических лиц | Major Лизинг

Личный кабинет Обратная связьРасчет лизинга Заявка на лизинг

Главная Лизинг для юридических лиц

Пришло время для вашей компании создавать собственный автопарк? Вы, как руководитель предприятия, давно уже желаете приобрести представительское авто? Аренда автомобиля вашей организации «выливается в копеечку», а приобрести транспортное средство соответствующего класса вам пока не по карману? Компания Major Лизинг уже подготовила ответ для вас — лизинг для юридических лиц!

Преимущества лизинга для юридических лиц

Налоговые преимущества

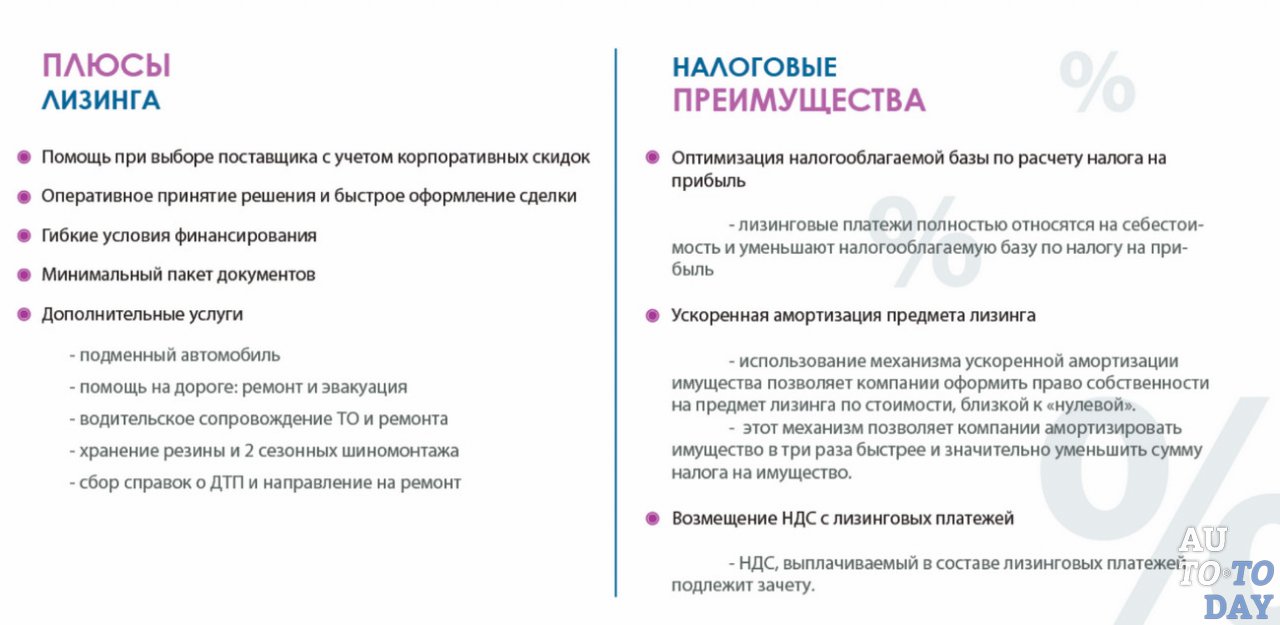

- Лизинговые платежи полностью относятся на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль.

НДС по лизинговым платежам возмещается в полном объеме, в отличие от процентов по банковским кредитам и ссудам, которые не содержат НДС. Для автомобилей представительского класса действует ускоренная амортизация, что также позволяет оптимизировать налог на прибыль.

НДС по лизинговым платежам возмещается в полном объеме, в отличие от процентов по банковским кредитам и ссудам, которые не содержат НДС. Для автомобилей представительского класса действует ускоренная амортизация, что также позволяет оптимизировать налог на прибыль.

НДС по лизинговым платежам возмещается в полном объеме, в отличие от процентов по банковским кредитам и ссудам, которые не содержат НДС. Для автомобилей представительского класса действует ускоренная амортизация, что также позволяет оптимизировать налог на прибыль.

НДС по лизинговым платежам возмещается в полном объеме, в отличие от процентов по банковским кредитам и ссудам, которые не содержат НДС. Для автомобилей представительского класса действует ускоренная амортизация, что также позволяет оптимизировать налог на прибыль.Сохранение инвестиционной привлекательности

- Лизинг не увеличивает долг в балансе Лизингополучателя и не затрагивает соотношения собственных и заемных средств, то есть возможности лизингополучателя по получению дополнительных займов и банковских кредитов не снижается.

Возможность финансирования до 80% стоимости приобретаемого автомобиля

- Лизинг предполагает финансирование до 80% стоимости автомобиля и не требует быстрого возврата всей суммы долга, в отличие от банковского финансирования, при котором обязательно применяется дисконтирование стоимости

Оперативность решения вопросов, связанных с приобретением автомобилей

- При лизинге вопросы приобретения и финансирования решается одновременно

Упрощенный вариант привлечения финансирования

- В виду того, что частью обеспечения возвратности средств является предмет лизинга — автомобиль, являющийся собственностью лизингодателя, лизингополучателю (клиенту) проще получить контракт по лизингу, чем альтернативную ему ссуду в банке на приобретение.

Привлекательные цены и тарифы на лизинговые автомобили

- Так как лизинг автомобилей служит средством реализации продукции для производителей и сопутствующих услуг для иных компаний, то их политика, как правило, направлена на поощрение и расширение лизинговых операций, чему способствует предоставление специальных цен и тарифов на автомобили и сопутствующие услуги, продаваемые в лизинг.

Компания Major Лизинг финансирует сделку оперативнее большинства своих конкурентов. А это означает, что уже через три рабочих дня вы сможете пользоваться необходимым вам автомобилем.

У нас можно оформить лизинг на легковые автомобили любой категории, а также – на легкий коммерческий транспорт, который позволит вам получать прибыль от своего бизнеса без промедлений. Это объясняет, почему нашими клиентами часто становятся компании, предлагающие услуги автопроката, перевозчики, а также те предприниматели, деятельность которых напрямую связана с транспортировкой продукции и товаров народного потребления.

Условия платежа, а также сроки выполнения договора лизинга обговариваются индивидуально с каждым отдельным клиентом. Обращайтесь в Major Лизинг — и наши специалисты предложат наиболее выгодное решение именно для вас!

Услуги лизинга и не только

Major Лизинг предлагает своим клиентам не только оформить договор лизинга, но и воспользоваться всем «пакетом» дополнительных услуг. Почему мы считаем такое решение лучшим?

Во-первых, лизинг «от А до Я» обходится дешевле нашим клиентам.

Во-вторых, оформить все необходимые документы и получить ключи от машины можно в кратчайшие сроки.

В-третьих, мы уверены в своих силах и профессионализме наших специалистов, поэтому проволочки и затруднения в процессе передачи авто лизингополучателю исключены.

В нашем офисе вы можете оформить:- страховку автомобиля;

- снятие с учета и регистрацию машины в органах ГИБДД;

- договор на техническое обслуживание транспортного средства на период действия договора лизинга.

Changan

Chery

EXEED

Geely

Haval

Москвич

Посмотреть все марки

Major Лизинг – Универсальная лизинговая компания.

Финансирование легкового и коммерческого транспорта для юридических и физических лиц

Адрес: г. Москва, Цветочный проезд, 17

Обращаем Ваше внимание, что указанная информация на сайте, касающаяся условий лизинговых программ носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 (2) Гражданского кодекса Российской Федерации. Major Лизинг оставляет за собой право в одностороннем порядке в любое время без уведомления вносить изменения, удалять, исправлять, дополнять, либо иным способом обновлять информацию об условиях лизинговых программ и условиях предоставления консультационных услуг. +7 (495)

644-23-93

+7 (495)

644-23-93

TCJA позволяет амортизационную премию при покупке арендованного автомобиля » GP CPA P.C.

Приблизительное время прочтения: 5 минут 55 секунд

До принятия Закона о сокращении налогов и занятости (TCJA) ваша покупка автомобиля, который вы брали в лизинг, не подпадала под действие Раздела 179. Но времена изменились.

1 TCJA (Закон о снижении налогов и занятости) разрешает бонусную амортизацию при покупке арендованного автомобиля

1.1 Как справиться с несколькими арендными операциями и вычетом 199A?

1,2 Агрегация

1,3 Аренда Сейф Харбор

1,4 Вычтите свои расходы на спонсирование спортивных команд

TCJA внесла два изменения, которые означают, что 100-процентная бонусная амортизация доступна для автомобиля, который вы арендуете, а затем покупаете, независимо от того, покупаете ли вы его в течение срока аренды или в конце срока аренды. Две технические причины, по которым вы можете это сделать, следующие:

Две технические причины, по которым вы можете это сделать, следующие:

- Во время аренды у вас не было амортизируемых процентов.

- Бонусная амортизация теперь доступна для подержанного имущества.

Технически два изменения работают следующим образом:

- Пока вы арендовали автомобиль, у вас не было амортизируемого интереса к нему. Арендодатель амортизировал транспортное средство. Вы, арендатор, заплатили арендную плату.

- Ваша покупка автомобиля, который вы брали в лизинг, является покупкой автомобиля t что вы НЕ использовали в соответствии с законом о бонусной амортизации, потому что у вас никогда не было амортизируемого интереса к нему.

Пример. Вы платите 32 000 долларов за пикап, который вы арендовали для деловых целей. Полная масса пикапа составляет 6 531 фунт, а ваш журнал пробега подтверждает 90-процентное использование в коммерческих целях. Вы можете использовать амортизационную премию, чтобы вычесть коммерческую стоимость пикапа в размере 28 800 долларов США (32 000 долларов США x 90 процентов).

Вы можете использовать амортизационную премию, чтобы вычесть коммерческую стоимость пикапа в размере 28 800 долларов США (32 000 долларов США x 90 процентов).

Обратите внимание на разницу: Как и в случае с предшествующим законодательством, при расходах согласно разделу 179 вы не получаете никаких дополнительных вычетов. Но с бонусной амортизацией вы можете списать всю стоимость своего бизнеса.

Как справиться с несколькими операциями по аренде и вычетом 199A?Существует много путаницы вокруг вашей деятельности по аренде и Раздела 199A. Ваши соображения по Разделу 199A умножаются, когда вы ведете несколько операций по аренде. Вот что вам нужно учитывать:

- Ваша деятельность по аренде включает в себя несколько профессий или предприятий или одно дело или предприятие?

- Можете ли вы суммировать арендную плату для целей Раздела 199A? Вы хотите, чтобы?

- Как арендная безопасная гавань по Разделу 199A влияет на ваш вычет по Разделу 199A, если вы его используете?

Независимо от того, является ли ваша арендная деятельность торговлей или бизнесом, или же они представляют собой одну торговлю или бизнес, это по своей сути основано на фактах вашей конкретной ситуации. Налоговое управление США также считает, что несколько сделок или видов деятельности, как правило, не существуют в организации, если только она не может использовать разные методы учета для каждой сделки или вида деятельности в соответствии с положениями Раздела 466. Эти правила объясняют, что вы не можете считать торговлю или бизнес отдельной и отличной, если вы не ведете полный и отделимый набор книг и записей для этой торговли или бизнеса.

Налоговое управление США также считает, что несколько сделок или видов деятельности, как правило, не существуют в организации, если только она не может использовать разные методы учета для каждой сделки или вида деятельности в соответствии с положениями Раздела 466. Эти правила объясняют, что вы не можете считать торговлю или бизнес отдельной и отличной, если вы не ведете полный и отделимый набор книг и записей для этой торговли или бизнеса.

Это определение является важным фактором для вас, если какая-либо одна деятельность по аренде (взятая по отдельности) не поднимается до уровня торговли или бизнеса, но все виды арендной деятельности (рассматриваемые в совокупности) поднимаются до уровня торговли или бизнес. Одним из факторов, на который обращает внимание IRS при определении того, является ли арендная деятельность торговлей или бизнесом, является количество сдаваемой в аренду недвижимости.

Агрегирование Правила Раздела 199A позволяют вам объединять несколько сделок или предприятий таким образом, что вы рассматриваете объединенную группу как одну сделку или предприятие для определения вашего вычета по Разделу 199A. Это важное соображение, если одно или несколько ваших арендных предприятий имеют недостаточную заработную плату или нескорректированную базу активов (UBIA), чтобы получить максимальный вычет по Разделу 199A для этого имущества.

Это важное соображение, если одно или несколько ваших арендных предприятий имеют недостаточную заработную плату или нескорректированную базу активов (UBIA), чтобы получить максимальный вычет по Разделу 199A для этого имущества.

В окончательных правилах сказано, что в большинстве случаев вы можете агрегировать при условии, что арендная деятельность разделяет централизованные административные функции , такие как бухгалтерский учет, юридические функции и функции управления персоналом. Большой проблемой является тип арендного бизнеса: вы, как правило, не можете объединять предприятия по аренде жилья и коммерческие предприятия по аренде друг с другом, потому что они не являются одним и тем же типом собственности.

Безопасная гавань для аренды Наряду с окончательными правилами IRS предоставила вам дополнительную безопасную гавань, чтобы считать вашу деятельность по аренде подпадающей под действие Раздела 19.9А вычет. «Тихая гавань» — не лучшая стратегия, потому что большая часть аренды в любом случае считается торговлей или бизнесом.

Задумывались ли вы, что требуется для вычета расходов на спонсирование спортивной команды? А если играть в команде? Не могли бы вы оплатить командировочные расходы команды?

Постановление о доходах 70-393 гласит, что деньги, потраченные на экипировку и поддержку спортивной команды, аналогичны деньгам, потраченным на другие методы рекламы; соответственно, вы можете вычесть их как коммерческие расходы для целей федерального подоходного налога.

В деле Strong компания Strong Construction Co. Inc. рекламировала свой бизнес в основном либо из уст в уста, либо через спортивное спонсорство. В рамках спортивного спонсорства корпорация оплатила униформу, дизайн логотипа, головные уборы, футболки, спортивные штаны, пальто, сумки и брюки для всех игроков спонсируемых ею команд (брумбол, софтбол, борьба и т. д.). Суд постановил, что расходы были обычными и необходимыми деловыми расходами и что Стронг может вычесть их как рекламу или продвижение.

В деле Bower Джеймс Бауэр спонсировал баскетбольную команду Lafayette Bower Housing Hustlers, а также был помощником тренера и игроком. Как спонсор Hustlers, Бауэр оплачивал проезд команды, проживание, питание, рекламные акции, сборы AAU, турнирные сборы, аренду спортзала и форму. Суд отметил, что спонсорство Бауэра увеличило его комиссионные за торговлю товарами и привлекло дополнительных клиентов; соответственно, суд постановил, что спонсорские расходы Бауэра были вычитаемыми деловыми расходами.

Экономия на налогах: амортизационная премия при покупке автомобиля для малого бизнеса

Экономия на налогах: амортизационная премия при покупке автомобиля для малого бизнесаОпубликовано 6 февраля 2023 г. 6 февраля 2023 г.

по WEX Корпоративный

Налоговые вычеты для малого бизнеса, которые вы можете получить, если у вас есть парк транспортных средств

Вы владелец малого бизнеса, который только начинает свою деятельность, или опытный владелец бизнеса, стремящийся расширить свой бизнес? Максимально эффективное использование вашего автопарка во время налогообложения, включая пробег и лизинг, может иметь огромное значение в ваших общих расходах. Вместо того, чтобы брать традиционную амортизацию автомобиля с течением времени, владельцы бизнеса теперь могут делать немедленные вычеты.

Вместо того, чтобы брать традиционную амортизацию автомобиля с течением времени, владельцы бизнеса теперь могут делать немедленные вычеты.

Если ваша компания приобрела транспортное средство (автомобили) или грузовик (автомобили) в 2022 году, новые налоговые кодексы позволяют вам получить полную налоговую льготу авансом вместо того, чтобы распределять вычет на весь срок службы вашего транспортного средства или актива. Два налоговых кодекса — вычет по разделу 179 и амортизационная премия — позволяют воспользоваться амортизацией сейчас. Раздел 179 доступен каждый год, тогда как амортизационная премия может меняться из года в год в зависимости от любых налоговых изменений, изданных федеральным правительством.

В чем разница между разделом 179и амортизационная премия?

Раздел 179 Кодекса о специальных налоговых вычетах (принятый Конгрессом в 2015 году) позволяет предприятиям списывать до 1 миллиона долларов амортизируемых активов, включая транспортные средства, считающиеся внедорожниками или грузовиками, которые были приобретены в течение года. Второй вариант бонусной амортизации (Закон о снижении налогов и рабочих мест 2017 г.) позволяет предприятиям вычитать процент от определенных активов или транспортных средств, которые они приобрели в течение года.

Второй вариант бонусной амортизации (Закон о снижении налогов и рабочих мест 2017 г.) позволяет предприятиям вычитать процент от определенных активов или транспортных средств, которые они приобрели в течение года.

Существуют важные различия между разделом 179и амортизационная премия, и для предприятий важно понимать эти два варианта, чтобы принять наилучшее решение для получения налоговых льгот. В то время как Раздел 179 позволяет бизнесу вычитать определенную сумму в долларах новых бизнес-активов (например, транспортных средств или грузовиков), амортизационная премия позволяет предприятиям вычитать определенный процент. Согласно правилам бонусной амортизации 2020 года, предприятия теперь могут вычитать или амортизировать 100% стоимости транспортного средства или грузовика.

Другими словами, Раздел 179 дает вам возможность получить все вычеты в течение одного года, в то время как бонусная амортизация позволяет вам вычесть полную стоимость транспортных средств в течение одного года. Вопрос заключается в том, чтобы выяснить, какой из них обеспечивает наибольшую налоговую выгоду для вашего бизнеса.

Вопрос заключается в том, чтобы выяснить, какой из них обеспечивает наибольшую налоговую выгоду для вашего бизнеса.

Раздел 179: основные моменты и ограничения

- Существует годовой лимит вычетов по Разделу 179. Максимум, который вы можете вычитать каждый год, составляет 1 040 000 долларов США. Если ваша компания приобрела активов (оборудование или транспортные средства) на сумму более 2 500 000 долларов США в течение года, сумма, которую вы можете вычесть, начнет уменьшаться.

- Предприятия должны показать прибыль или положительный доход в конце года.

- Транспортные средства должны быть приобретены и обслуживать ваш бизнес до 31 декабря.

- Только тяжелые внедорожники, пикапы и фургоны весом более 6000 фунтов. по полной массе транспортного средства (GVW).

- Транспортные средства или грузовые автомобили и фургоны должны использоваться более чем для 50% вашей деловой активности.

- У вас есть возможность выбрать, какие покупки будут включены в этот налоговый вычет.

Бонусная амортизация: основные моменты и ограничения

- Максимальная сумма и количество покупок не ограничены. Вы можете вычесть весь свой актив или парк транспортных средств независимо от того, сколько вы заплатили за транспортные средства.

- Предприятия не должны показывать положительный доход.

- Для активов, приобретенных после 27 сентября 2017 г., включая подержанные автомобили, процент вычета увеличивается до 100% и будет поэтапно сокращаться, начиная с 2023 г.

- Транспортное средство должно использоваться не менее чем для 50% служебных целей.

- Существуют максимальные вычеты для разных типов транспортных средств.

- Транспортные средства доставки соответствуют требованиям.

- Квалифицируются автомобили специального назначения.

Ваш парк малого бизнеса или рабочие транспортные средства с ограниченным потенциалом для личного использования будут соответствовать требованиям. Примерами являются транспортные средства доставки, в том числе грузовые фургоны и крытые грузовики без пассажирских сидений, а также специальные транспортные средства, такие как скорая помощь или катафалк. Транспортные средства могут быть новыми или подержанными и могут быть профинансированы дилерским центром или банком.

Транспортные средства могут быть новыми или подержанными и могут быть профинансированы дилерским центром или банком.

Преимущества использования бонусной амортизации

В отличие от Раздела 179 амортизационная премия не ограничивается вашими затратами. Другими словами, вы можете вычесть всю сумму покупки вашего имущества или транспортного средства без ограничений. Вдобавок ко всему, бонусная амортизация не имеет ограничений на ваш годовой доход от бизнеса, и вы можете перенести любой неиспользованный вычет на будущие налоговые льготы.

Однако в соответствии с этим вариантом бонуса вы должны применить амортизацию к 100% стоимости ваших активов, и все активы должны относиться к одной и той же категории. Например, если вы амортизируете один 4-летний актив, такой как большегрузный грузовик, вы должны амортизировать все 4-летние активы, приобретенные в этом году. К счастью, у вас есть возможность использовать как Раздел 179, так ии амортизационная премия в том же году. Чтобы решить, какая комбинация лучше всего подходит для вашего бизнеса, проконсультируйтесь со специалистом по налогам.

Чтобы решить, какая комбинация лучше всего подходит для вашего бизнеса, проконсультируйтесь со специалистом по налогам.

Общие вычеты за использование транспортных средств в коммерческих целях

В целом транспортными средствами, которые не считаются служебными транспортными средствами, являются те, которые используются в качестве оборудования (т. е. тракторы) или эксплуатируются по найму (т. е. такси или транспортные фургоны). Для новых и подержанных (подержанных) автомобилей максимальное списание за первый год составляет 10 200 долларов США плюс дополнительные 8 000 долларов США в качестве бонусной амортизации. Для внедорожников весом более 6 000 фунтов, но не более 14 000 фунтов, можно амортизировать полные 100% стоимости.

Важные изменения в ограничениях на амортизацию роскошных автомобилей и личного имущества:

Закон о снижении налогов и занятости от 2017 г. изменил пределы амортизации для легковых автомобилей, введенных в эксплуатацию после 31 декабря 2017 г. Если налогоплательщик не требует амортизационной премии, максимально допустимый амортизационный вычет составляет:

Если налогоплательщик не требует амортизационной премии, максимально допустимый амортизационный вычет составляет:

- 10 000 долларов за первый год,

- 16 000 долларов на второй год,

- 9600 долларов за третий год и

- 5 760 долларов за каждый последующий налоговый год периода восстановления.

Если налогоплательщик требует 100-процентную амортизационную премию, максимально допустимый амортизационный вычет составляет:

- 18 000 долларов США за первый год,

- 16 000 долларов на второй год,

- 9600 долларов за третий год и

- 5 760 долларов за каждый последующий налоговый год периода восстановления.

Новый закон также исключает компьютерное или периферийное оборудование из определения зарегистрированного имущества. Это изменение относится к имуществу, введенному в эксплуатацию после 31 декабря 2017 г.

Расходы на транспортные средства малого бизнеса для целей налогового вычета

Понимание того, как наилучшим образом расходовать транспортные средства или парк малого бизнеса, может означать значительную экономию налогов. В дополнение к амортизации транспортного средства важно учитывать вычет пробега и покупку по сравнению с лизингом при рассмотрении общей экономии налогов для вашего малого бизнеса.

В дополнение к амортизации транспортного средства важно учитывать вычет пробега и покупку по сравнению с лизингом при рассмотрении общей экономии налогов для вашего малого бизнеса.

Ведение надлежащего учета, включая деловые пробеги и другие расходы, имеет важное значение для любого малого бизнеса, получающего налоговые вычеты. Вы можете решить, использовать ли стандартную ставку пробега или фактические затраты, чтобы получить наилучшее преимущество. Как правило, стандартная ставка имеет смысл для экономичных автомобилей, тогда как фактическая стоимость предпочтительнее, если есть высокие эксплуатационные расходы (ремонт, шины, бензин и т. д.).

Вычеты миль на вашем автопарке: стандартная ставка против фактических затрат

На 2022 год стандартная норма пробега составляет 0,56 за милю для наемных работников и самозанятых. Важно вести учет общего количества миль, пройденных за год, и общее количество миль, пройденных только в деловых целях. Ежедневное ведение письменного журнала пробега, используемого для бизнеса, или загрузка приложения для учета пробега на смартфон — это простые способы отслеживания пробега. Карты автопарка также могут упростить отслеживание пробега.

Карты автопарка также могут упростить отслеживание пробега.

Некоторые другие вычеты транспортных средств, которые соответствуют критериям, включают дорожные сборы, плату за парковку, регистрационные сборы и проценты по автокредиту. Они должны быть задокументированы как законные расходы на ваш малый бизнес или работу автопарка. Если вы решите использовать метод фактических затрат на транспортное средство, вы также можете вычесть техническое обслуживание и ремонт, страховку, лицензии, арендные платежи, амортизацию и бензин.

Как рассчитать фактический вычет затрат для вашего автопарка

Вычет фактической стоимости основан на проценте миль, которые автомобиль проехал или использовал в служебных целях. Если вы используете свой автомобиль 60% времени, например, для бизнеса (100 000 миль и 60 000 миль для деловых целей), вы можете вычесть 60% ваших общих фактических расходов на автомобиль. Опять же, топливные карты управления автопарком позволяют легко отслеживать количество пройденных миль.

Вычет на амортизацию или «износ» вашего автопарка

Самозанятые лица или наемные работники также могут получить вычет за износ транспортных средств. Если автомобиль был приобретен в 2022 году и вы использовали метод фактических затрат, максимальная амортизация за первый год, включая амортизационную премию, составляет 18 200 долларов США, умноженная на процент от общих фактических расходов на автомобиль (60% в приведенном выше примере).

Большинство малых предприятий разрешают сотрудникам, использующим личный автомобиль в рабочих целях, подавать форму запроса на возмещение, в которой указываются их расходы, что снижает необходимость в ненужном утомительном ведении учета. Обратитесь к разделу IRS «Использование автомобиля в коммерческих целях» на их сайте.

Особые условия аренды транспортного средства

Если вы арендуете транспортное средство и используете стандартную ставку налога на пробег, арендный платеж не считается подлежащим вычету. Если вы арендуете транспортное средство и используете метод фактических расходов, транспортное средство не может быть амортизировано, но коммерческая часть/оплата арендного платежа может быть вычтена.

Существует также правило включения дохода, чтобы уравнять налоговые льготы между арендой и владением. Если справедливая рыночная стоимость (FMV) арендованного автомобиля превышает определенную сумму, арендатору, возможно, придется сообщить о дополнительном доходе. Сумма ваших расходов на автомобиль, которая может быть вычтена, будет, конечно, зависеть от того, насколько ваш автомобиль или грузовик используется для бизнеса. Плата или «сумма включения» — это фиксированная сумма в долларах, выдаваемая IRS, которая в некоторых случаях уменьшает сумму, которую вы можете вычесть. См. Публикацию IRS 463, Расходы на поездки, подарки и автомобиль.

Общая картина: ваш общий флот стоит

Если вы являетесь управляющим автопарком или владельцем малого бизнеса с несколькими автомобилями или грузовиками, расходы на управление автопарком могут составлять значительную часть вашего операционного бюджета. Текущие расходы, от лицензий и разрешений до ежемесячных платежей и амортизации, могут оказать огромное влияние на вашу общую прибыль. Другие косвенные расходы, такие как топливо, замена деталей, регулярное техническое обслуживание, плата за парковку и дорожные сборы, могут быстро возрасти.

Другие косвенные расходы, такие как топливо, замена деталей, регулярное техническое обслуживание, плата за парковку и дорожные сборы, могут быстро возрасти.

Возможность извлекать выгоду из этих прямых и косвенных расходов на транспортные средства и автопарк может означать значительную экономию во время налогообложения. Кроме того, взглянув на «общую картину» с доверенным налоговым консультантом, вы сможете найти способы повысить эффективность своего автопарка в течение года. От управления расходами на топливо с помощью карты автопарка до изучения годовых затрат на техническое обслуживание — вы можете начать активно планировать расходы на предстоящий год.

Налоговые льготы федерального правительства также могут помочь вам правильно подобрать размер своего автопарка, чтобы обеспечить наилучшее использование каждого грузовика или транспортного средства, которое у вас есть в дороге. Все ли они работают в вашу пользу, или некоторые из них используются недостаточно и являются лишь дополнительными расходами? Глядя на общую картину затрат на управление вашим автопарком каждый год, вы сможете оптимизировать операции и расходы малого бизнеса.

Завершение 2022 года и максимальное использование налоговых вычетов

Независимо от того, являетесь ли вы малым предприятием, работаете не по найму и работаете самостоятельно, или являетесь компанией по управлению автопарком, то, как вы расходуете свои рабочие транспортные средства или грузовики, может иметь огромное значение при подаче налоговой декларации. Чтобы использовать Раздел 179вычет и амортизационная премия для снижения вашего налогового счета, любые покупки транспортных средств должны быть завершены до конца календарного года.

Важно помнить, что, хотя Раздел 179 позволяет вашей компании вычитать определенную сумму в долларах из новых активов бизнеса (например, транспортных средств или грузовиков), амортизационная премия позволяет компаниям вычитать определенный процент: по состоянию на 2020 год 100% стоимость автомобиля или грузовика. Раздел 179 доступен каждый год, тогда как амортизационная премия может меняться из года в год. Использование в своих интересах этих налоговых сбережений сейчас является умным деловым ходом.

Получение максимальной отдачи от расходов на транспортное средство или автопарк, включая пробег и лизинг, может помочь вашему новому бизнесу успешно начаться или помочь опытному бизнесу расти и процветать. Вместо того, чтобы брать традиционную амортизацию транспортных средств с течением времени, владельцы бизнеса теперь могут делать немедленные вычеты.

Если вам нужно увеличить количество транспортных средств в своем автопарке или купить для себя новый или подержанный коммерческий грузовик, преимущества совершения этих покупок до конца года могут быть полезны во время подачи налоговой декларации.

Этот материал был подготовлен только в информационных целях и не предназначен для предоставления и не должен использоваться для консультирования по вопросам налогообложения, права или бухгалтерского учета. Вам следует проконсультироваться со своими налоговыми, юридическими и бухгалтерскими консультантами, прежде чем вступать в какую-либо сделку.

Чтобы узнать больше о WEX, растущей глобальной организации, посетите нашу страницу О WEX.

Добавить комментарий