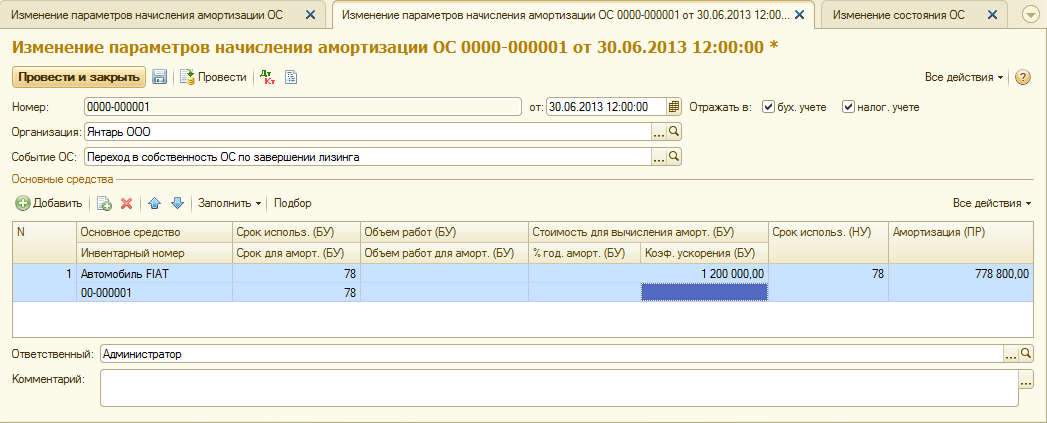

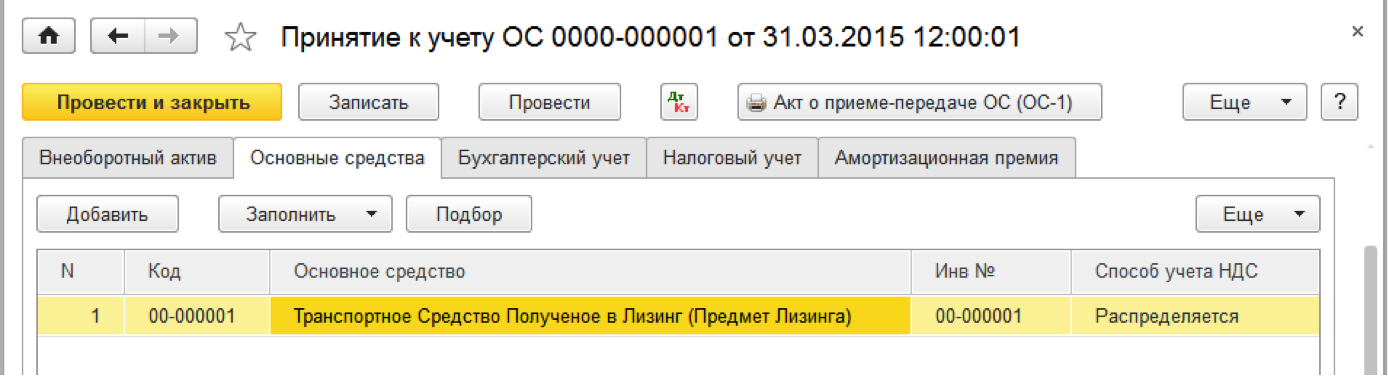

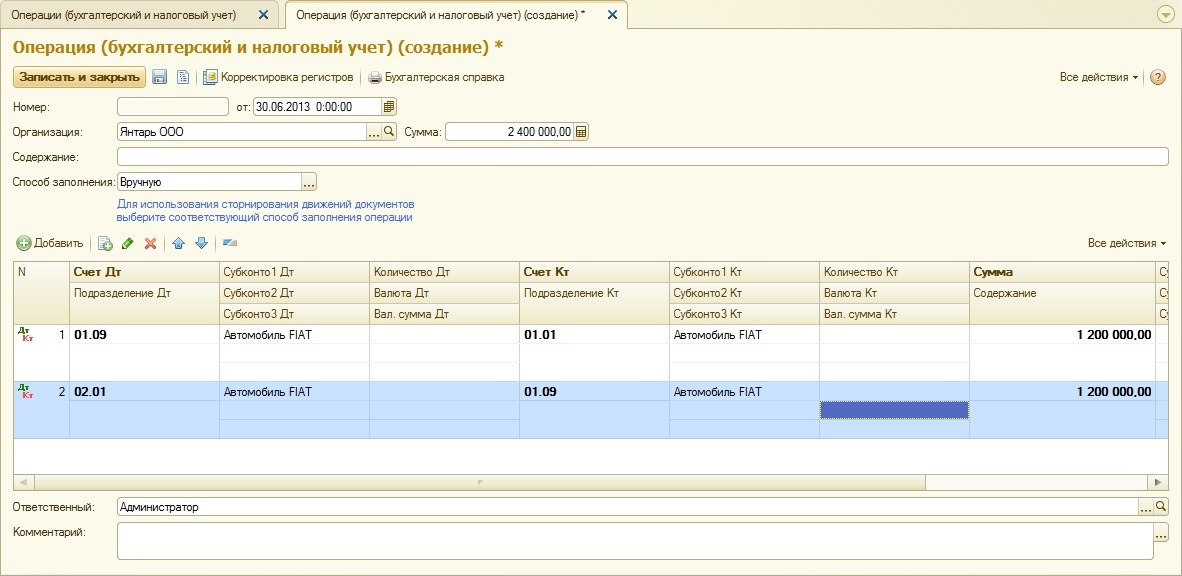

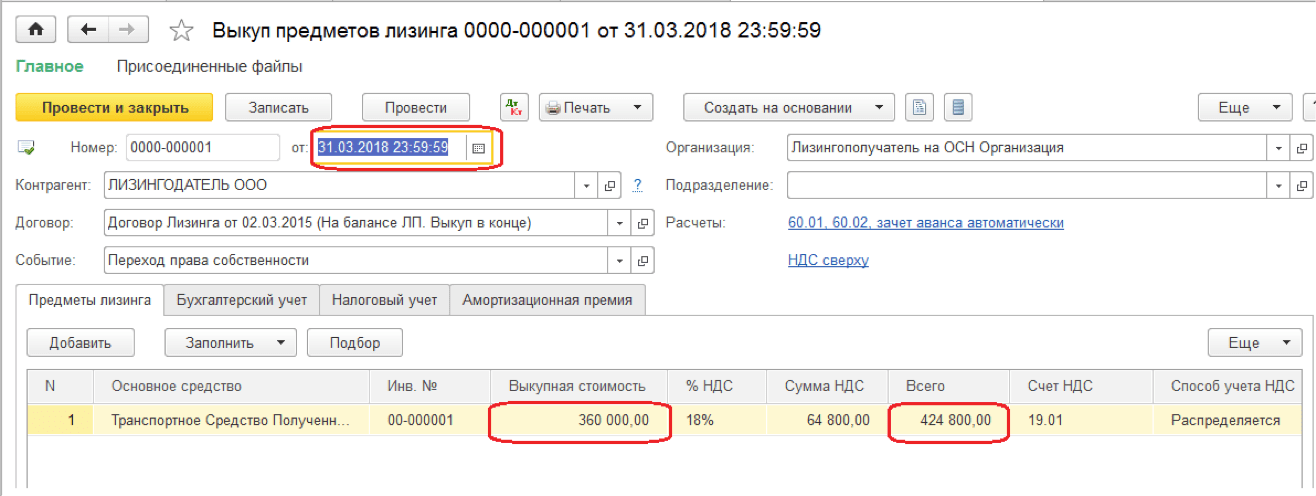

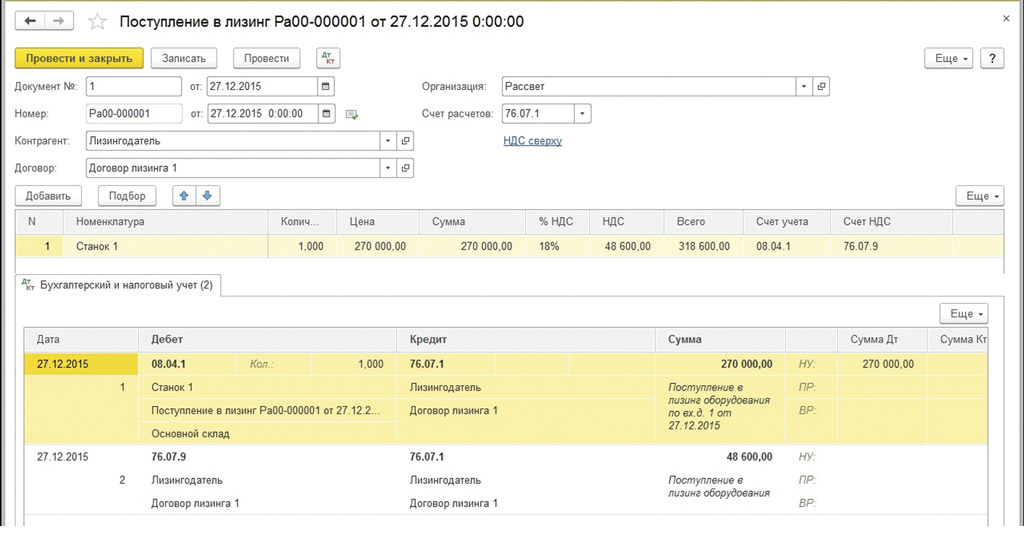

Учет у лизингополучателя на балансе лизингополучателя налоговый учет: Бухгалтерский и налоговый учёт лизинга в 2022 году

Учет лизинговых платежей

24.09.2021

– Бухгалтерский учет, предмет лизинга на балансе лизингополучателя:

Текущие лизинговые платежи, причитающиеся к уплате в соответствии с графиком платежей, относите в уменьшение общей суммы кредиторской задолженности перед лизингодателем (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса (п. п. 3, 16 ПБУ 10/99 “Расходы организации”).

– Бухгалтерский учет, предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи за предмет лизинга, который используется в деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, отражайте в расходах по обычным видам деятельности.

Начисляйте лизинговые платежи записями по кредиту счета 76 “Расчеты с разными дебиторами и кредиторами” в корреспонденции со счетами учета затрат на производство (расходов на продажу и др.) (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса на отдельном субсчете, открытом к счету 76 “Расчеты с разными дебиторами и кредиторами” (п. п. 3, 16 ПБУ 10/99 “Расходы организации”).

– Бухгалтерский учет лизинговых платежей при применении УСН такой же, как и в случае применения иных систем налогообложения. Он зависит от того, на чьем балансе согласно условиям договора учитывается лизинговое имущество – на балансе лизингодателя или на балансе лизингополучателя.

Единственная особенность обусловлена тем, что НДС, предъявленный лизингодателем в составе лизингового платежа, вы к вычету принять не можете. Поэтому в учете сделайте следующее:

– если предмет лизинга учитывается на балансе лизингодателя, то начисляйте лизинговые платежи в сумме, включающей НДС;

– если предмет лизинга учитывается на вашем балансе, то включите НДС в стоимость лизингового имущества и в сумму арендных обязательств. Начисляйте лизинговые платежи за счет суммы арендных обязательств в размере, включающем НДС.

– Налоговый учет, ОСНО предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи лизингополучатель включает в прочие расходы, связанные с производством и реализацией, на последнее число отчетного периода

– Налоговый учет, ОСНО предмет лизинга учтен на балансе лизингополучателя:

Лизинговые платежи он включает в расходы за вычетом сумм начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

10 п. 1 ст. 264 НК РФ).

– Налоговый учет, УСН (доходы-расходы):

Учесть в расходах по УСН лизинговые платежи вы сможете, только если выбрали объект “доходы минус расходы”. Если вы применяете объект “доходы”, эти расходы учесть нельзя (п. п. 1, 2 ст. 346.18 НК РФ).

Специальных правил учета лизинговых платежей нет. В связи с этим, по нашему мнению, их надо учитывать в общем порядке – после перечисления лизингодателю. У кого на балансе учитывается предмет лизинга (у лизингодателя или у лизингополучателя), значения не имеет. “Входной” НДС по таким платежам тоже учитывайте после перечисления, отдельно от основного платежа (пп. 4, 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 13.02.2019 N 03-15-06/8733).

Если лизинговые платежи перечисляете авансом, не учитывайте их в расходах, пока не завершится период, который оплачиваете, и они не станут оплатой (п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 30. 03.2012 N 03-11-06/2/49).

03.2012 N 03-11-06/2/49).

Если лизинговый платеж включает выкупную стоимость, то часть платежа, приходящуюся на нее, нужно учитывать в специальном порядке. Сразу включить ее в расходы не получится.

– Налоговый учет, УСН (доходы):лизинговые платежи в расходах признать нельзя.

Перезвоните мне

Возврат к списку

Налоговые последствия новых стандартов учета аренды: Часть первая

Совет по стандартам финансового учета (FASB) недавно кодифицировал новые стандарты учета аренды в Разделе кодификации стандартов бухгалтерского учета 842, Аренда (ASC 842), что представляет собой существенное изменение в способе арендаторы учитывают аренду, особенно операционную аренду. Внедрение новых стандартов для непубличных предприятий в 2022 году приведет к тому, что все договоры аренды будут отражаться в бухгалтерском балансе, включая «встроенные» договоры аренды, которые, возможно, ранее не были идентифицированы как договоры аренды.

Правила учета аренды бухгалтерских книг изменены; однако изменения не затрагивают напрямую правила, регулирующие учет аренды для целей налога на прибыль. По-прежнему крайне важно проанализировать влияние новых правил учета аренды с точки зрения налогообложения. Также важно отметить, что в соответствии с новым руководством по отчетности по аренде данные, необходимые для соблюдения налоговых требований, могут быть не так легко доступны. Продолжайте читать, чтобы узнать, как это изменение может повлиять на ваш бизнес, и ознакомьтесь с часть вторая настоящей статьи.

Краткое изложение изменений

FASB ASC 842 сохраняет различие между «финансовой арендой» (ранее классифицированной как «капитальная аренда») и «операционной арендой» из предыдущих стандартов аренды, ASC 840 . Основные изменения теперь требуют от компаний отражать активы и обязательства в форме права пользования (ROU) в балансе по всем договорам аренды и раскрывать новую информацию об аренде.

ASC 842 состоит из четырех подтем, как указано ниже:

- Изменения в учете арендатора в отношении операционной аренды путем признания активов в форме права пользования и обязательств по арендным платежам, возникающих в результате аренды. Учет финансовой аренды остается таким же, как и предыдущий учет капитальной аренды в соответствии с ASC 840.

- Учет арендодателя остается в основном неизменным:

- Арендованный актив будет по-прежнему признаваться в качестве основного средства в бухгалтерских книгах арендодателя по операционной аренде. Доход признается в отчете о прибылях и убытках по мере получения дохода от аренды.

- Арендодатель не признает арендованный актив ни для продажи, ни для аренды с прямым финансированием, а вместо этого отражает в балансе чистую инвестицию в аренду. Когда денежные средства получены от продажной аренды и аренды с прямым финансированием, часть полученной суммы применяется как уменьшение чистых инвестиций в аренду, а часть признается как процентный доход.

- Операции продажи с обратной арендой (отвечающие требованиям «Темы 606»):

- Покупатель-арендодатель должен предоставить раскрытие информации арендодателям.

- Продавец-арендатор должен раскрывать основные положения и условия сделки продажи с обратной арендой, а также любые прибыли или убытки, возникающие в результате сделки, отдельно от прибылей или убытков от выбытия других активов.

*ASC Тема 606 — это новый стандарт признания выручки для учета выручки по договорам с клиентами. Основной принцип нового стандарта заключается в том, что организация должна признавать выручку, отражающую передачу товаров или услуг покупателям, в сумме, отражающей сумму, которую организация ожидает получить в обмен на эти товары или услуги. Тема 842 ASC согласовывает учет арендатора и арендодателя в нескольких ключевых аспектах с положениями руководства по признанию выручки в Теме 606. В ней не проводится различие между арендой недвижимого имущества и арендой других активов.

Продавец-арендатор может учитывать передачу активов как продажу при наличии следующих двух условий (согласно ASC 842-40-25-1):

- Наличие договора (ASC 606-10-25 -1 – 25-8)

- Продавец-арендатор выполняет свою обязанность к исполнению путем передачи контроля над активами покупателю-арендодателю (ASC 606-10-25-30)

Покупатель-арендодатель получает контроль над активом, когда существует договор (в соответствии с ASC 606-10-25-1 – 25-8), и продавец-арендатор выполнил свои обязательства, передав контроль над активами покупателю-арендодателю. Тема 606 ASC определяет следующие пять признаков того, что клиент (в данном случае покупатель-арендодатель) получил контроль над активом:

- Покупатель имеет право собственности

- Покупатель имеет физическое владение

- Покупатель несет значительные риски и выгоды, связанные с правом собственности

- Покупатель принял актив

- Продавец имеет текущее право на платеж

4. Договоры аренды с использованием заемных средств не сохраняются для договоров аренды, которые начинаются после даты вступления в силу ASC 842.

Договоры аренды с использованием заемных средств не сохраняются для договоров аренды, которые начинаются после даты вступления в силу ASC 842.

Налоговые последствия изменений ASC 842

Для целей налогообложения аренда рассматривается либо как настоящая налоговая аренда, либо как неналоговая аренда. Настоящая налоговая аренда проста: арендодатель сохраняет за собой право собственности на актив и соответствующие вычеты, в то время как арендатор будет вычитать арендные платежи (это похоже на операционную аренду в соответствии с предыдущими рекомендациями ОПБУ США). При неналоговой аренде предполагается, что риски и выгоды, связанные с правом собственности, лежат на арендаторе, поэтому налоговые льготы, связанные с владением, такие как амортизационные отчисления и процентная часть платежей, учитываются арендатором ( это как капитальная аренда в соответствии с предыдущими рекомендациями ОПБУ США). В этом случае арендодатель признает процентный доход.

Новые стандарты учета аренды не влияют на федеральный налоговый режим США, в отличие от предыдущих стандартов, ASC 840. Однако увеличение активов и обязательств, добавленных в баланс, может изменить несколько областей налоговой функции. Налоговые последствия, перечисленные в части второй этой статьи, могут применяться с ASC 842. В этой статье мы приводим краткий обзор этих конкретных налоговых последствий.

Нажмите здесь и ознакомьтесь с инструментом Sikich Lessee Ledger

Ссылки: Стандарты ASC 842, запрос на аренду

Эта публикация содержит только общую информацию, и Sikich посредством этой публикации не предоставляет бухгалтерские, деловые, финансовые, инвестиционные, юридические, налоговые или любые другие профессиональные консультации или услуги. Эта публикация не является заменой таких профессиональных советов или услуг, и вы не должны использовать ее в качестве основы для любого решения, действия или бездействия, которые могут повлиять на вас или ваш бизнес.

ПОДПИСАТЬСЯ НА ИНФОРМАЦИЮ

Присоединяйтесь к более чем 14 000 руководителей и лиц, принимающих решения

Предстоящие события

Последние новости

Просмотреть все идеи

Общие сведения об аренде арендатором для бухгалтерского баланса (версия 9.2)

арендатор), и использовать систему управления недвижимостью для создания необходимых графики амортизации и журнальные записи для учета ваших арендованных активов на баланс.

Программа «Информация об аренде» (P1501) включает вкладку «Учет арендатора», которая содержит

поля, которые необходимо заполнить для аренды с арендатором.

Арендатор

Выберите этот параметр, чтобы указать, что это аренда арендатором. Как только вы выберите эту опцию, система активирует поля, связанные с арендатором арендовать. Кроме того, это поле отключается после статуса обязательства по аренде. значение равно 10 или больше.

Классификация аренды по умолчанию

Укажите используемую классификацию аренды по умолчанию на всех линиях в аренде. Значение извлекается из Real Константы управления недвижимостью и могут быть переопределены, если выбрана опция «Арендатор». выбрано. При необходимости вы также можете переопределить значение в строках сведений.

Ставка по займу

Если выбрана опция Арендатор, это поле активируется и необходимый.

У вас должна быть ставка по займу, если вы хотите создать амортизацию

графики аренды.Для арендатора это ставка дисконтирования арендовать. Используйте ставку, подразумеваемую в договоре аренды, за исключением случаев, когда эта ставка не может быть легко определенный. В этом случае арендатор обязан использовать свою дополнительную процентная ставка. Вы также можете переопределить значение в строках сведений, если необходимый.

-

Разумная уверенность в исполнении опциона

Это поле носит исключительно информационный характер и не влияет на учетную обработку аренды.

У вас должна быть ставка по займу, если вы хотите создать амортизацию

графики аренды.

У вас должна быть ставка по займу, если вы хотите создать амортизацию

графики аренды. Затем вы можете ввести строки в договор аренды для каждого актива, который вы арендуете. Каждый арендованный

актив должен иметь номер актива. Если вы вводите объект недвижимости, вы вводите единицу

номер, и система извлекает соответствующий номер актива из записи актива и

заполняет поле Номер актива единицы для идентификации актива. Вы можете использовать визуальное

помощь в поле «Единица» для поиска и выбора действительных объектов недвижимости.

Вы можете использовать визуальное

помощь в поле «Единица» для поиска и выбора действительных объектов недвижимости.

Если вы вводите актив, не являющийся собственностью, вы используете поле Номер актива, которое появляется из основной записи актива. Вы можете использовать визуальный помощник для поиска и выбора неимущественные активы. Кроме того, вы можете использовать значок «Создать неимущественный актив», чтобы создавать записи о неимущественных активах непосредственно из договора аренды. Эти активы используются для создание графиков амортизации и записей в журнале для надлежащего учета арендованных активы, которые должны быть отражены в балансе.

При использовании значка «Создать неимущественные активы» для создания активов система использует

информация по умолчанию из параметров обработки на вкладке «Активы» P1501. Ты

может переопределить эту информацию во время создания актива. Эти варианты обработки также

контролировать доступность этого значка.

Эти варианты обработки также

контролировать доступность этого значка.

При вводе неимущественных активов в аренду система отключает определенную строку меню параметры, характерные для активов собственности, такие как модификации объекта, история объекта, и параметры настройки площади единицы измерения. Кроме того, поля в строке сведений, которые также отключены.

Если вы вводите в аренду несколько активов, вы можете нажать кнопку Сохранить и продолжить. кнопку на аренде, так что вы можете сохранить ваши изменения, как вы идете.

После создания договора аренды вы можете ввести информацию о ручном и периодическом выставлении счетов.

Если дата начала аренды и даты начала регулярного выставления счетов совпадают, вы можете

оставьте дату начала аренды для каждого актива в договоре аренды незаполненной. Затем система

использует повторяющуюся дату начала выставления счетов в качестве даты начала аренды. Однако, если

даты отличаются, вы можете ввести дату в поле «Дата начала аренды» на

арендовать. Затем система использует эту дату, а не повторяющуюся дату начала выставления счетов, поскольку

дата начала. Обратите внимание, что дата начала аренды не может быть больше

чем дата начала периодического выставления счетов.

Однако, если

даты отличаются, вы можете ввести дату в поле «Дата начала аренды» на

арендовать. Затем система использует эту дату, а не повторяющуюся дату начала выставления счетов, поскольку

дата начала. Обратите внимание, что дата начала аренды не может быть больше

чем дата начала периодического выставления счетов.

Кроме того, если дата окончания регулярного выставления счетов и дата отказа

контроль над арендованным активом одинаковы, вы можете оставить поле ROUA End Date пустым

для активов. Система использует повторяющуюся дату окончания выставления счетов в качестве конечной даты

объект. Однако, если дата, на которую вы отказываетесь от контроля над активом, превышает

повторяющуюся дату окончания выставления счетов для актива, вы можете ввести дату в ROUA End Date на

аренда. Затем система использует эту дату в качестве конечной даты актива. Конец РОУА

Дата не может быть меньше даты окончания регулярного выставления счетов.

Затем вы можете запустить процесс начала аренды, который создает графики амортизации и генерирует соответствующие записи журнала для вашей аренды. По мере прохождения аренды через в процессе учета арендатора система обновляет поле «Статус обязательства по аренде» на аренда, которая определяет, какие действия могут быть выполнены, и какие поля в аренде можно обновить.

Если вы заключаете субаренду предмета лизинга, вы можете указать дату субаренды на

Линия аренды. Если в поле «Дата субаренды» указана дата, аренда является арендой с арендатором,

и классификация аренды является операционной или финансовой арендой, вы можете указать

влияет ли субаренда на ROUA, выбрав опцию «Влияние на ROUA». Если

вы выбираете эту опцию, когда запускаете программу «Записи в журнале бухгалтерского учета арендатора»

(R15180), система создает кредитовую запись, используя LR AAI, и дебетовую запись, используя

L6 AAI для остатка по графику амортизации прав на использование актива для

в том месяце.

Добавить комментарий