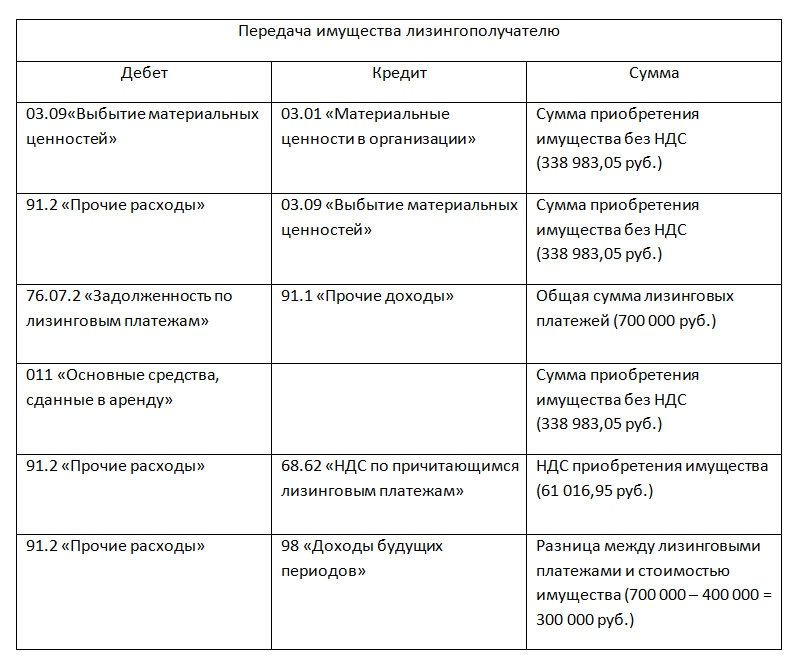

Учет у лизингополучателя на балансе лизингодателя: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

Изменения в налогообложении договоров лизинга — Юникон

Федеральным законом от 29.11.2021 №382-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее — Закон №382-ФЗ) во вторую часть Налогового кодекса Российской Федерации внесены изменения, в том числе в отношении особенностей налогообложения операций с лизинговым имуществом

Поправки в части лизинга вступят в силу 1 января 2022 года. При этом предусмотрены переходные положения, согласно которым правила налогового и бухгалтерского учета, применяющиеся на сегодняшний день, будут действовать в отношении лизинговых договоров, заключенных до даты вступления в силу Закона №382-ФЗ, до окончания срока их действия.

Налоговый учет лизинговых операций для целей налогообложения налогом на прибыль

1) У лизингодателя

Закон №382-ФЗ отменяет положения НК РФ о том, что для целей налогообложения налогом на прибыль предмет лизинга может учитываться в зависимости от условий договора (лизингодателем или лизингополучателем).

Стоимость предмета лизинга лизингодатель сможет учитывать для целей налогообложения налогом на прибыль посредством амортизационных отчислений с сохранением права применять коэффициент 3 к норме амортизации.

Доходы в виде лизинговых платежей лизингодатели продолжат учитывать в составе доходов для целей налогообложения налогом на прибыль. При этом если в состав лизингового платежа будет включена выкупная стоимость предмета лизинга, то платежи в части, приходящейся на выкупную стоимость лизингового имущества (с учетом ранее выпущенных разъяснений Минфина России, а также арбитражной практики), будут признаваться авансовыми платежами, которые до даты реализации предмета лизинга не подлежат учету в составе доходов лизингодателя.

2) У лизингополучателя

Лизингополучатель сможет учитывать для целей налогообложения налогом на прибыль расходы в виде лизинговых платежей.

При этом в Законе №382-ФЗ нет алгоритма определения выкупной стоимости. Таким образом, спорный вопрос о том, каким образом необходимо определять эту стоимость для целей налогообложения налога на прибыль, Законом №382-ФЗ не решен.

Налогообложение предмета лизинга налогом на имущество

Исходя из Закона №382-ФЗ, для «старых» договоров будет применяться ранее действовавший порядок бухгалтерского учета без указания на применимость такого порядка исключительно для целей налога на имущество. Подобная формулировка не дает однозначного ответа на вопросы об исчислении налога на имущество по «старым» договорам, что может спровоцировать различные трактовки, особенно ввиду начала применения ФСБУ 25/2018

Кроме того, Закон №382-ФЗ устанавливает, что имущество, переданное по договору лизинга, подлежит налогообложению налогом на имущество у лизингодателя (п. 3 ст. 378 НК РФ). При этом по ФСБУ 25/20182 лизингодатель отражает чистые инвестиции в аренду, а предмет лизинга отражается только на балансе лизингополучателя.

Объектом налогообложения по налогу на имущество является недвижимость, в том числе воздушные и морские суда, суда внутреннего плавания3, а налоговой базой — среднегодовая или кадастровая стоимость недвижимости. И если в случае налогообложения недвижимости по кадастровой стоимости проблем не возникает (лизингодатель имеет возможность получать информацию о кадастровой стоимости предмета лизинга), то при налогообложении по среднегодовой стоимости возникает проблема отсутствия таковой у лизингодателя (в силу положений ФСБУ 25/2018 4 предмет лизинга не отражается на балансе лизингодателя).

Закон №382-ФЗ порождает проблему несоответствия бухгалтерского и налогового учета, что влечет за собой проблемы на практике, особенно с учетом незначительного времени, оставшегося до вступления его в силу. В частности, налогоплательщикам нужно будет либо решать вопрос с настройками бухгалтерских программ, позволяющих лизингодателям рассчитать среднегодовую стоимость имущества по данным бухгалтерского учета, либо вести такие расчеты вручную.

В частности, налогоплательщикам нужно будет либо решать вопрос с настройками бухгалтерских программ, позволяющих лизингодателям рассчитать среднегодовую стоимость имущества по данным бухгалтерского учета, либо вести такие расчеты вручную.

***

Таким образом, принятие Закона №382-ФЗ и его вступление в силу в части лизинга с 1 января 2022 года вызывает ряд вопросов, ответов на которые сейчас нет. В связи с изложенным мы готовы помочь нашим клиентам разобраться в сложившейся ситуации, в том числе путем подготовки соответствующих запросов в Минфин России, анализа и выработки рекомендаций в конкретных ситуациях, связанных с налогообложением операций по договорам лизинга.

Узнайте больше о наших услугах в области налогового консультирования и права

Отправить запрос

[1] Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утв. приказом Минфина России от 16.10.2018 № 208н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды».

приказом Минфина России от 16.10.2018 № 208н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды».

[2] Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утв. приказом Минфина России от 16.10.2018 № 208н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды».

[3] Подлежащие государственной регистрации.

[4] Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утв. приказом Минфина России от 16.10.2018 № 208н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды».

Налогообложение, бухгалтерский учет и финансовые вопросы лизинговой деятельности

13 февраля 2012

2-3 апреля лизинговое сообщество соберется, чтобы обсудить традиционные, а также новые вопросы.

2-3 апреля лизинговое сообщество соберется, чтобы обсудить традиционные, а также новые вопросы.

Позднякова Татьяна, директор ОЛА:

2-3 апреля в Москве Объединенная Лизинговая Ассоциация проведет сразу три мероприятия: – 6-й ежегодный семинар «ДЕНЬ БУХГАЛТЕРА лизинговой компании» – Курс «Бухгалтерский учет и Налогообложение» – Семинар «Финансовый директор Лизинговой компании» Эти мероприятия стали давно визитной карточкой ассоциации, собирая ежегодно бухгалтеров и финансовых директоров лизинговых компаний для обсуждения текущих и возникающих новых вопросов. 2-3 апреля участников ждет интересная и насыщенная программа. В течение 2 –х дней проведения мероприятий состоится 3 круглых стола , перед собравшимися выступят ведущие бухгалтеры лизинговой отрасли РФ, аудиторские и консалтинговые компании. Мы будем поднимать как традиционные вопросы, как-то: современная практика работы лизинговой компании, Налогообложение операций по договору лизинга, сложные вопросы формирования бухгалтерской отчетности, Обзор судебной практики по налоговым спорам, Учетная политика лизинговой компании для целей бухгалтерского учета и налогообложения, так и новые.

О новых вопросах, которые мы будем обсуждать, я попросила подробнее рассказать своих коллег. | |

Эммус Елена, генеральный директор ООО “Оптимум финанс”:

Тема: Актуальные вопросы бухгалтерского учета и налогообложения у ЛИЗИНГОПОЛУЧАТЕЛЯ

Наша компания по роду своей деятельности работает в тесной связи с лизингополучателями. Как показывает практика, у многих из них возникают вопросы по бухгалтерскому учёту лизинговых операций, в частности: формирование первоначальный стоимости предмета лизинга, отнесение платежей по лизингу на затраты, выкупная цена предмета лизинга и т.п. Я считаю, что данному вопросу лизинговое сообщество не уделяло достаточного внимания. Поэтому, как первая инициатива, возникла идея в рамках бухгалтерских мероприятий ассоциации начать обсуждение данных вопросов. Для того, чтобы обсуждение было эффективным, мы проведем большую подготовительную работу, совместно с бухгалтерами лизинговых компаний-членов ОЛА сформируем список вопросов, разработаем анкету и проведем анкетирование лизинговых компаний и лизингополучателей по проблемам бухгалтерского учёта лизинга и путям их решения. По окончании анкетирования мы планируем подготовить рекомендации по бухгалтерскому учёту лизинговых операций у лизингополучателей. Эти рекомендации мы представим 2 апреля на мероприятии «Бухгалтерский учет и налогообложение лизинговой деятельности» и обсудим с участниками семинара. Впоследствии мы также обязательно разместим их на сайте Ассоциации и сайтах лизинговых компаний. Уверена, что данная информация будет бесценна для наших партнеров – лизингополучателей. | |

Чепуровская Лия, главный бухгалтер ГК “Балтийский Лизинг”:

Тема: Актуальные вопросы бухгалтерского учета и налогообложения у ЛИЗИНГОПОЛУЧАТЕЛЯ

Считаю, что тема очень важная и нужная, а нам – лизингодателям, часто не хватает времени обдумать ее.

| |

Яценко Александр, главный бухгалтер ЗАО “Райффайзен-Лизинг”:

Тема: Грядущие изменения в IAS 17 (Аренда)

Как известно, действующая редакция стандарта скоро должна будет измениться, новую редакцию сейчас активно обсуждают в мире. Был проведен опрос российских бухгалтеров лизинговых компаний и выделены 3 главных вопроса на которые мы попросим дать ответ. 1. Когда? Планируемый срок принятия новой редакции? | |

Смирнова Татьяна, директор по аудиту компании “КополАудит”, Председатель Третейского суда при ОЛА:

Тема: О введении единого способа признания в налоговом учете затрат на лизинговое имущество, независимо от того, на чьем балансе оно учитывается

– Я уже поднимала вопрос в своей авторской статье для сайта ОЛА, однако считаю, что решение может быть принято после обсуждения его с профессиональной аудиторией. На наш взгляд, для лизинговых компаний было бы более эффективно, если бы они могли списывать в налоговом учете стоимость лизингового имущества не через амортизацию (как это прописано сейчас, если лизинговое имущество учитывается на балансе Лизингодателя), а пропорционально лизинговым платежам (как это прописано сейчас, если лизинговое имущество учитывается на балансе Лизингополучателя). Т.е. ввести единый способ признания в налоговом учете затрат на лизинговое имущество, независимо от того, на чьем балансе оно учитывается. Это решило бы многие проблемы лизинговых компаний и значительно оптимизировало бы налогообложение лизинговых операций.

|

Помимо вопросов и проблем, которые интересуют меня, как Лизингодателя, есть еще проблемы Лизингополучателя, которые так же нужно обсуждать и которые Лизингодатель должен учитывать в работе. Мне кажется, необходимо обменяться информацией как разные ЛП ведут свой учет, какие видят проблемы. К сожалению, последние письма МинФина и Арбитражные дела предлагают ЛП вести бухгалтерский учет иначе, чем было общепринято. Когда сегодня ко мне обращается ЛП, я зачастую не знаю как ему помочь. У них такие же проблемы с учетом, как и у ЛД – вариантов ведения учета масса. Я уже давно хотела разобраться в вопросе учета ЛП и отражения разных операций в их бухгалтерском и налоговом учете. Это позволит нам – ЛД лучше понимать проблемы наших клиентов. И ближайшие мероприятия ОЛА – прекрасная возможность поднять и обсудить этот вопрос. К сожалению, на форум не хватает времени, а за день семинара можно многое обсудить.

Помимо вопросов и проблем, которые интересуют меня, как Лизингодателя, есть еще проблемы Лизингополучателя, которые так же нужно обсуждать и которые Лизингодатель должен учитывать в работе. Мне кажется, необходимо обменяться информацией как разные ЛП ведут свой учет, какие видят проблемы. К сожалению, последние письма МинФина и Арбитражные дела предлагают ЛП вести бухгалтерский учет иначе, чем было общепринято. Когда сегодня ко мне обращается ЛП, я зачастую не знаю как ему помочь. У них такие же проблемы с учетом, как и у ЛД – вариантов ведения учета масса. Я уже давно хотела разобраться в вопросе учета ЛП и отражения разных операций в их бухгалтерском и налоговом учете. Это позволит нам – ЛД лучше понимать проблемы наших клиентов. И ближайшие мероприятия ОЛА – прекрасная возможность поднять и обсудить этот вопрос. К сожалению, на форум не хватает времени, а за день семинара можно многое обсудить. Поэтому Объединенная Лизинговая Ассоциация обратилась в Фонд МСФО (IFRS Foundation) Это организация находится непосредственно в центре событий, касающихся разработки единых, на глобальном уровне принятых международных стандартов финансовой отчетности (МСФО). В связи с тем, что готовится изменение IAS 17, выступление данной организации дает возможность из «первых уст» узнать о готовящихся изменениях в IAS 17. Как мне известно, используя авторитет и членство в европейской Лизинговой Ассоциации, удалось привлечь данных экспертов.

Поэтому Объединенная Лизинговая Ассоциация обратилась в Фонд МСФО (IFRS Foundation) Это организация находится непосредственно в центре событий, касающихся разработки единых, на глобальном уровне принятых международных стандартов финансовой отчетности (МСФО). В связи с тем, что готовится изменение IAS 17, выступление данной организации дает возможность из «первых уст» узнать о готовящихся изменениях в IAS 17. Как мне известно, используя авторитет и членство в европейской Лизинговой Ассоциации, удалось привлечь данных экспертов. Поэтому рассказать подробнее и обсудить данный вопрос просто необходимо на специализированном мероприятии ассоциации.

Поэтому рассказать подробнее и обсудить данный вопрос просто необходимо на специализированном мероприятии ассоциации.

Мы ждем вас на мероприятиях ОЛА 2-3 апреля!

Если у вас есть собственные вопросы, касающиеся бухгалтерского учета и налогообложения лизинговых операций, которые вы считаете необходимо вынести на обсуждение, вы можете направить соответствующую информацию в ассоциацию по электронной почте ula@assocleasing. ru в срок до 5 марта 2012 года.

ru в срок до 5 марта 2012 года.

Поделиться:

ASC 842 и изменения в учете арендодателя

Краткий обзорОсновные выводы

Новый стандарт ASC 842 по учету аренды направлен на повышение прозрачности между компаниями и инвесторами путем установления четких рекомендаций по надлежащему управлению арендой и учету аренды. ASC 842 в первую очередь касается арендаторов; однако новый стандарт может также повлиять на то, как арендодатели создают и классифицируют договоры аренды, что потребует внесения изменений в бухгалтерский учет в будущем.

Следующий шаг

Узнайте, с какими изменениями сталкиваются арендодатели после внедрения ASC 842, основные исключения и как ASC 842 может повлиять на учет арендодателя.

Что такое ASC 842?

ASC 842 — это новый стандарт учета аренды, требующий от государственных и частных компаний отслеживать и раскрывать все свои арендованные активы и обязательства в балансовых отчетах. Стандарт учета аренды ASC 842 вступил в силу для публичных компаний в 2019 году и 15 декабря 2021 года для частных компаний. Частные предприятия, использующие отчетность за календарный год, должны следовать рекомендациям ASC 842, начиная с 1 января 2022 г.

Стандарт учета аренды ASC 842 вступил в силу для публичных компаний в 2019 году и 15 декабря 2021 года для частных компаний. Частные предприятия, использующие отчетность за календарный год, должны следовать рекомендациям ASC 842, начиная с 1 января 2022 г.

В соответствии с предыдущим стандартом учета аренды, ASC 840, компании могли классифицировать определенные виды аренды как операционную аренду и списывать их как операционные расходы. Поскольку операционная аренда была исключена из расчетов, таких как рентабельность активов, инвесторы получили неполную картину результатов деятельности компании.

ASC 842 требует от компаний проводить различие между операционной арендой и финансовой арендой в своем балансе, чтобы инвесторы могли понять всю финансовую ситуацию бизнеса.

Многим компаниям было сложно добиться соответствия ASC 842. Хотя многие частные компании начали переходить на новый стандарт, 33% сообщают, что они еще не полностью готовы к переходу.

Причины этой задержки различаются, но большинство компаний сообщают, что нехватка кадров, проблемы с удержанием, сохранение знаний и новые технологии усугубляют трудности перехода.

Ключевые изменения в договорах аренды для арендодателей в соответствии с ASC 842

В целом изменения, внесенные в ASC 842, затрагивают арендаторов в большей степени, чем арендодателей. Однако новый стандарт требует от арендодателей принять новую терминологию и может иметь долгосрочные последствия для учета арендодателя и того, как арендодатели решат предоставлять аренду в будущем.

Стандарт ASC 842 требует, чтобы арендодатели изменяли определенные слова и фразы в своих финансовых отчетах. В соответствии с ASC 842 теперь ожидается, что арендодатели будут использовать термин «аренда» вместо слова «аренда». Арендодатели должны указывать «доход от аренды» как «доход от аренды», а «срок аренды» как «срок аренды» в своей финансовой отчетности.

ASC 842 также несколько уточняет определение аренды. Следовательно, то, что когда-то было одним договором аренды, возможно, потребуется преобразовать в несколько договоров или вообще перестать квалифицировать как аренду.

ASC 842 позволяет арендодателям сохранить ту же базовую модель учета арендодателя и классифицировать аренду как продажу, прямое финансирование или операционную аренду на основе критериев, аналогичных ASC 840. Однако арендодателям может потребоваться изменить или обновить определенные системы, процессы и средства контроля, участвующие в процессе бухгалтерского учета арендодателя, для обеспечения соответствия новому стандарту.

Кроме того, в соответствии с ASC 842 все арендаторы со сроком аренды более 12 месяцев в своем балансе должны признавать операционную аренду наряду со всеми другими договорами аренды. Чтобы избежать этого, арендодатели могут столкнуться с тем, что клиенты выбирают более короткие сроки аренды или просят изменить условия их аренды.

Изменения в классификации аренды по типу продажи и аренде с прямым финансированием

В то время как старый стандарт, который классифицирует аренду как операционную или капитальную (продажу или прямое финансирование), не претерпел значительных изменений в соответствии с ASC 842, новый стандарт действительно меняет требования к аренде типа продажи и прямого финансирования.

Руководство ASC 842 требует, чтобы арендодатели классифицировали аренду как аренду по типу продажи, если:

- По договору аренды право собственности на базовый актив передается арендатору к моменту окончания срока аренды.

- Аренда дает арендатору возможность приобрести базовый актив (и у арендатора есть достаточная уверенность в том, что он воспользуется этим правом).

- Срок аренды составляет значительную часть общего срока экономической службы базового актива.

- Сумма всех арендных платежей и остаточной стоимости, гарантированной арендатором, если таковая имеется, больше или равна практически всей справедливой стоимости базового актива.

- Арендованный актив является настолько специализированным, что он больше не будет использоваться арендодателем в конце срока аренды.

ASC 842 Учет арендодателя требует, чтобы арендодатели классифицировали аренду как прямую финансовую аренду, если аренда не соответствует критериям аренды по типу продажи и удовлетворяет обоим следующим условиям:

- Сумма всех арендных платежей, остаточная стоимость, гарантированная арендатором, и любые другие платежи третьей стороне превышают или равны практически всей справедливой стоимости базового актива.

- Арендодатель, скорее всего, взимает арендные платежи и другие суммы, необходимые для выполнения гарантии остаточной стоимости.

Если договор аренды не соответствует условиям либо аренды типа продажи, либо аренды с прямым финансированием, то такая аренда является операционной арендой.

Исключения, которые должны знать арендодатели

Арендодатели должны быть осведомлены о некоторых исключениях и специальных изменениях, которые они должны внести в соответствии с ASC 842.

Уделить дополнительное внимание аренде, если присутствует какое-либо из следующих исключений:

- В соответствии с ASC 842, аренда недвижимости больше не требует особого отношения и теперь соответствует стандартным правилам ASC 842, как и любая другая аренда.

- Вы можете классифицировать аренду, состоящую преимущественно из переменных арендных платежей, как продажу или прямое финансирование.

- Любые модификации договоров аренды с привлечением заемных средств, фактически переданных в соответствии с ASC 840, должны учитываться как совершенно новый договор аренды.

- В отличие от ASC 840, ASC 842 не включает понятие исполнительных расходов; теперь они обычно относятся на расходы, а не капитализируются.

- ASC 842 предлагает дополнительные рекомендации по согласованию модификаций аренды с ASC 606 (стандарт признания выручки).

Как ASC 842 влияет на учет арендодателя

Переход на новый стандарт ASC 842 существенно не влияет на учет арендодателя. В отличие от арендатора, арендодателю, как правило, не нужно вносить какие-либо изменения в процесс учета операционной аренды.

Аренда типа продажи признает прибыль и убытки от продажи в начале аренды. По аренде с прямым финансированием признаются убытки от продажи в начале аренды и прибыль от продажи в течение срока аренды.

Компания Windes может помочь вашей компании добиться соответствия требованиям

Компании может быть сложно поддерживать соответствие новому стандарту ASC 842 без помощи специалиста по учету аренды ASC 842.

Эксперты Windes по учету аренды могут помочь вам устранить любые несоответствия, которые могут помешать вашей компании достичь соответствия новым правилам учета аренды ASC 842.

Windes предлагает услуги и опыт ASC 842 во многих областях, включая классификацию аренды, требования к раскрытию информации и анализ компонентов аренды для предприятий в Лонг-Бич, Лос-Анджелесе, округе Ориндж и по всей Южной Калифорнии.

Свяжитесь с нами сегодня, чтобы узнать больше о том, как Windes может помочь вашей компании достичь соответствия ASC 842.

Учет операционной аренды | Примеры записей в справочнике и журнале арендодателя

Учет операционной аренды может осуществляться с учетом того, что арендодатель владеет имуществом, а арендатор использует его только в течение фиксированного времени. Арендатор отражает арендную плату как расходы в бухгалтерских книгах. Напротив, арендодатель учитывает имущество как актив и амортизирует его в течение срока полезного использования.

Содержание

- Что такое учет операционной аренды?

- Финансовая отчетность Влияние операционной аренды

- Влияние баланса

- Влияние на отчет о прибылях и убытках

- Влияние на потоки денежных средств

- Примеры операционного учета № 2

- 98

- . Пример бухгалтерского учета №3

- Финансовая отчетность Влияние операционной аренды

- Рекомендуемые статьи

Пример бухгалтерского учета №3

Пример бухгалтерского учета №3 Термин «Операционная арендаОперационная арендаОперационная аренда — это тип аренды, который позволяет одной стороне (арендатору) использовать актив, принадлежащий другой стороне (арендодателю) в обмен на арендные платежи, которые меньше, чем экономические права актива. на определенный период и без передачи каких-либо прав собственности в конце срока аренды. Читать далее «Учет» относится к методологии учета, используемой для договоров аренды, когда арендодатель сохраняет право собственности на предмет аренды. При лизинговых платежахЛизинговые платежиЛизинговые платежи представляют собой платежи, при которых лизингополучатель по договору лизинга должен ежемесячно уплачивать арендодателю фиксированную арендную плату за пользование активом. Владелец, как правило, возвращает право собственности на такой актив после истечения срока аренды. Более того, арендатор признает каждый платеж в качестве расхода в своем отчете о прибылях и убытках. В то же время арендатор использует актив в течение согласованного периода, известного как срок аренды.

В то же время арендатор использует актив в течение согласованного периода, известного как срок аренды.

Влияние операционной аренды на финансовый отчет

Влияние на балансовый отчет

Нет влияния на балансовый отчет арендатора

Влияние на отчет о прибылях и убытках

Арендные платежи будут рассматриваться как Расходы в Отчете о прибылях и убытках.

Влияние на движение денежных средств- Общая сумма арендных платежей уменьшает поток денежных средств от операционной деятельностиДвижение денежных средств от операционной деятельностиДвижение денежных средств от операционной деятельности — это первая из трех частей отчета о движении денежных средств, который показывает приток и отток денежных средств от основной операционной деятельности в отчетный год. Операционная деятельность включает в себя денежные средства, полученные от продаж, денежные расходы, оплаченные на прямые затраты, а также платежи, произведенные для пополнения оборотного капитала. читать далее

- Операционная аренда не влияет на обязательства арендатора и, следовательно, называется внебалансовым финансированием.

- Требуется раскрытие в сноске арендных платежей за каждый из следующих пяти лет

читать далее

читать далееПримеры учета операционной аренды арендодателем

Пример № 1

Рассмотрим пример компании, которая заключила договор операционной аренды актив и согласился на арендную плату в размере 12 000 долларов США в течение двенадцати месяцев. Показать запись в журнале для операции операционной аренды.

Поскольку это учет операционной аренды, компания будет регистрировать арендную плату равномерно в течение следующих двенадцати месяцев, что является сроком аренды. Ежемесячные расходы на аренду будут рассчитываться следующим образом:

Расходы на аренду в месяц = Общая сумма арендной платы / Количество месяцев

= 12 000 долларов США / 12

= 1000 долларов США

Теперь давайте посмотрим на запись в журнале для записи операционная аренда за каждый месяц,

Пример #2

Возьмем в качестве примера компанию под названием ABC Ltd, которая недавно заключила договор аренды с компанией под названием XYZ Ltd на некоторое специализированное ИТ-оборудование на 2 года, что предполагает уплату 20 000 долларов США в конце 1-го -го года. года и 24 000 долларов в конце 2 -го года. Текущая стоимость минимальных арендных платежей составляет 35 000 долларов США, а справедливая стоимость оборудования — 50 000 долларов США. По истечении срока аренды ABC Ltd должна вернуть оборудование XYZ Ltd, и нет возможности для продления срока арендыПродление арендыПродление аренды — это юридическое соглашение между арендодателем и арендатором, продлевающее срок Договор аренды, включая пересмотренные условия. Проще говоря, это относится к дополнению к фактическому договору аренды, когда последний вот-вот истечет. читать дальше срок. Кроме того, по договору аренды лизингополучатель также не может приобрести актив по более низкой цене после истечения срока аренды. Срок эксплуатации оборудования 4 года. Покажите проводку в журнале как для ABC Ltd (арендатор), так и для XYZ Ltd (арендодатель) в конце 19 сентября.0185 ст года и 2 й год.

года и 24 000 долларов в конце 2 -го года. Текущая стоимость минимальных арендных платежей составляет 35 000 долларов США, а справедливая стоимость оборудования — 50 000 долларов США. По истечении срока аренды ABC Ltd должна вернуть оборудование XYZ Ltd, и нет возможности для продления срока арендыПродление арендыПродление аренды — это юридическое соглашение между арендодателем и арендатором, продлевающее срок Договор аренды, включая пересмотренные условия. Проще говоря, это относится к дополнению к фактическому договору аренды, когда последний вот-вот истечет. читать дальше срок. Кроме того, по договору аренды лизингополучатель также не может приобрести актив по более низкой цене после истечения срока аренды. Срок эксплуатации оборудования 4 года. Покажите проводку в журнале как для ABC Ltd (арендатор), так и для XYZ Ltd (арендодатель) в конце 19 сентября.0185 ст года и 2 й год.

Вышеупомянутый договор аренды может рассматриваться как операционная аренда по следующим причинам:

- Договор не допускает передачу права собственности на оборудование от арендодателя к арендатору. Арендатор, также называемый Арендатором, является физическое (или юридическое) лицо, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (владельца имущества) по законному договору аренды. подробнее после истечения срока аренды

- Срок аренды равен 2 годам, что составляет менее 75% от общего срока полезного использования оборудования

- Текущая стоимость минимальных арендных платежей 35 000 долларов США составляет 70% справедливой стоимости оборудования что значительно ниже общепринятого порога в 90%.

- Поскольку нет возможности приобрести оборудование по более низкой цене после истечения срока лизинга, значит, выгодная покупка невозможна. Выгодная покупка. Выгодная покупка происходит, когда компания приобретает другую компанию по цене ниже справедливой рыночной стоимости ее активов. .читать дальше вариант.

Арендатор, также называемый Арендатором, является физическое (или юридическое) лицо, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (владельца имущества) по законному договору аренды. подробнее после истечения срока аренды

Арендатор, также называемый Арендатором, является физическое (или юридическое) лицо, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (владельца имущества) по законному договору аренды. подробнее после истечения срока аренды Поскольку это операционная аренда, ABC Ltd будет регистрировать арендную плату равномерно в течение следующих двух лет. Годовые расходы на аренду будут рассчитываться следующим образом:

Годовые расходы на аренду будут рассчитываться следующим образом:

Годовые расходы на аренду = Средняя сумма арендной платы за 1-й и 2-й годы

= (20 000 долл. США + 24 000 долл. США) / 2

= 22 000 долл. США

Теперь давайте посмотрим по записи в журнале ООО “АБС”,

На конец 1 ст год

На конец 2 nd year

Теперь давайте посмотрим на запись в журнале XYZ Ltd, которая полностью противоположна ABC Ltd,

В конце 1 st года

В конец 2 й год

Пример учета операционной аренды № 3

Возьмем в качестве примера компанию, которая заключила договор операционной аренды сроком на три года с первоначальным арендным платежом в размере 2000 долл. США, за которым последовали арендные платежи. 1500, 1000 и 1000 долларов в конце первого, второго и третьего года соответственно. Рассчитать процентные расходыРассчитать процентные расходыФормула для расчета процентных расходов делится на два типа: первый – это метод простых процентов, который включает умножение непогашенной основной суммы долга, процентной ставки и общего количества лет (p*t*r ). Второй подход — это метод сложных процентов, который включает умножение основной суммы на единицу плюс годовую процентную ставку, увеличенную до числа сложных периодов за вычетом одного, а затем вычитание полученного значения из общей первоначальной суммы. Читать далее компонент аренды. оплата за текущий год.

Второй подход — это метод сложных процентов, который включает умножение основной суммы на единицу плюс годовую процентную ставку, увеличенную до числа сложных периодов за вычетом одного, а затем вычитание полученного значения из общей первоначальной суммы. Читать далее компонент аренды. оплата за текущий год.

Рассчитаем стоимость задолженности по арендным платежам следующим образом:

Стоимость задолженности по арендным платежам = PV арендных платежей в год 1, год 2 и год 3

= 1500 долл. США / (1 + 5%) 1 + 1000 долл. США / (1 + 5%) 2 + 1000 долл. США / (1 + 5%) 3

= 3199,4 долл. США

Амортизация арендованного актива = стоимость задолженности по арендным платежам / количество лет

= 43,11 долл. США / 3= 1 066,5

долл. США Таким образом, проценты, выплаченные по обязательству по аренде за текущий год, могут быть рассчитаны как

Проценты, уплаченные за арендованный актив = Арендный платеж в текущем году – Амортизация арендованного актива

= 2 000 долл.

Добавить комментарий