Учет у лизингодателя ос на балансе лизингополучателя: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

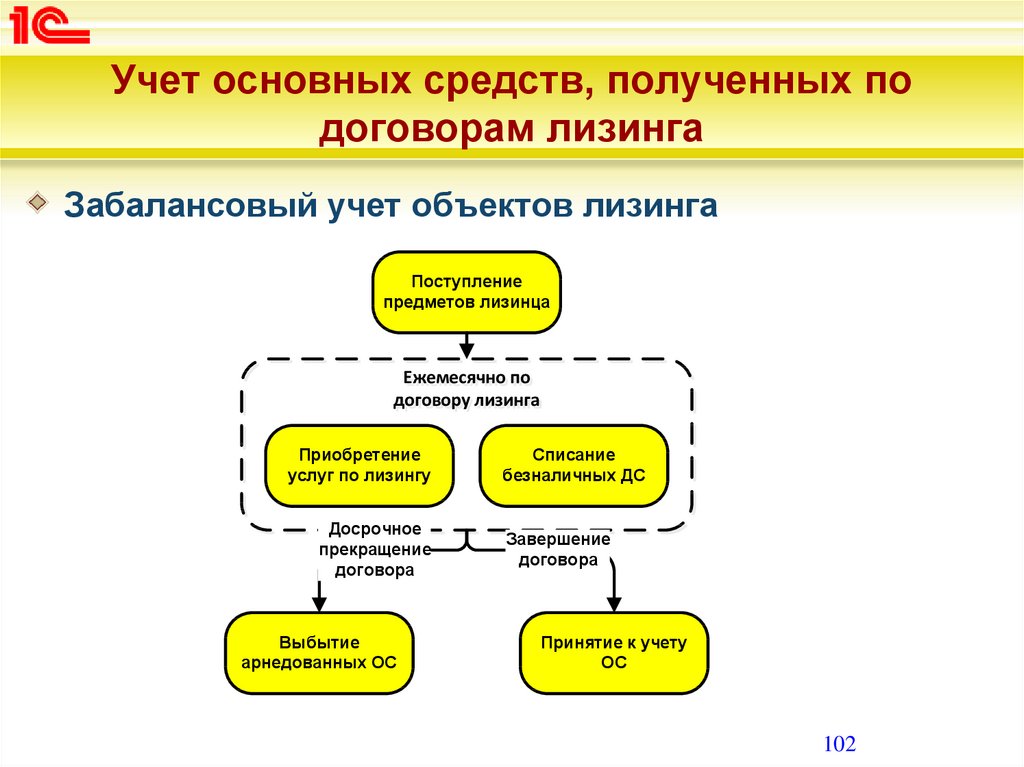

Учет объекта лизинга, находящегося на балансе лизингополучателя

27 марта 2017

1C:Бухгалтерия

Лизинг – страшный сон почти любого бухгалтера. Почему “почти”? Потому что говорят, что новые возможности программы 1С:Бухгалтерия, ред. 3 позволяют с помощью документов отражать следующие операции: поступления ОС в лизинг и принятие его к учету, отражение лизинговых платежей и списание по ним НДС, последующий выкуп этого имущества.

Наиболее сложным считается учет имущества на балансе у лизингополучателя. В своей статье я попробую разобраться с этим хитроумным учетом в программе и возможно это станет еще одним поводам к переходу на 3 редакцию бухгалтерии.

Начнем с того, что 3 версии программы в план счетов добавлены субсчета 76 счета, для учета арендных операций и НДС по ним. Уже хорошо! В предыдущей редакции этого нет, и подозреваю что вряд ли будет.

Итак, первый факт хозяйственной деятельности – это поступление объекта лизинга, и для ее отражения есть документ, который так и называется “Поступление в лизинг” и находится в разделе ОС и НМА:

Создаем новый документ, в котором надо указать полную стоимость основного средства по договору. Счет расчетов, счет учета и счет НДС подставляются в документ автоматически:

Счет расчетов, счет учета и счет НДС подставляются в документ автоматически:

Кстати, обратите внимание на счет 08.04.1. В плане счетов появились два новых субсчета:

Счастливые обладатели подписки ИТС ПРОФ прочитав на портале ИТС описание этих субсчетов вряд ли что то поймут, так же как и я. Почему? Да потому что оказывается оба счета предназначены для учета затрат по приобретению объектов основных средств, требующих монтажа.

Возможно, в описание этих счетов вкралась ошибочка, надежду на это вселяют названия счетов. А заодно у меня возник вопрос: а как же быть со счетом 07? Вроде как он всегда использовался для отражения поступления оборудования, требующего монтажа. Ну да ладно. Наша задача рассмотреть что и как делает программа. Если вас не устраивает то, что при выборе номенклатуры из группы “Оборудование (объекты основных средств)” в документ подставился счет 08.04.1, то вы можете изменить счет учета для номенклатуры из этой папки. Как это сделать, можно прочитать здесь

Извиняюсь за лирическое отступление от темы нашего разговора. Итак, мы создали документ “Поступление в лизинг”. Так как мы имеем дело с арендованным имуществом, значит, право собственности на него к нам не переходит и счета-фактуры по этой операции нет.

Итак, мы создали документ “Поступление в лизинг”. Так как мы имеем дело с арендованным имуществом, значит, право собственности на него к нам не переходит и счета-фактуры по этой операции нет.

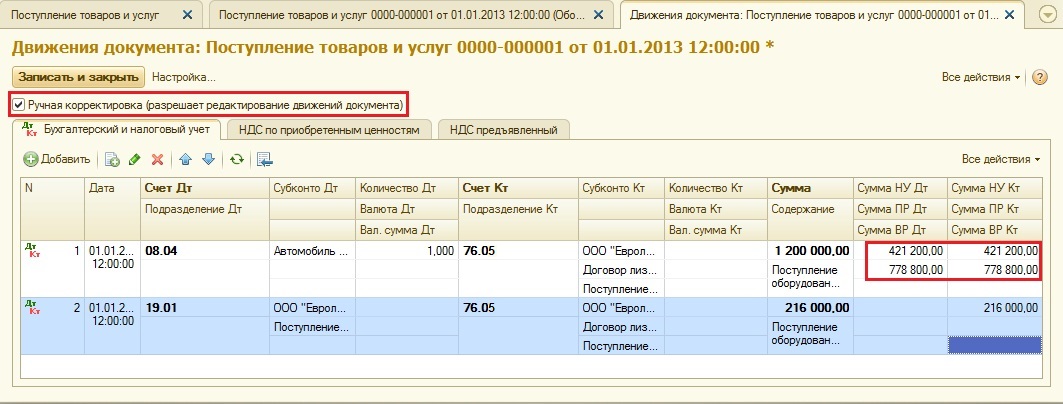

Давайте проанализируем проводки, которые делает этот документ:

Ммм, ну что сказать. Вроде все верно. Отражена на 08 счете цена поступившего имущества и сформирован отложенный НДС. Правда меня смущает в дебете счета 08.04.1 пустое второе субконто. Если в документе выбрать счет 08.04 (по старинке) то в проводках все три субконто заполнены. Что-то опять какая то халтурочка. Ну, или может так и надо, а мне пока не ясен тайный смысл происходящего.

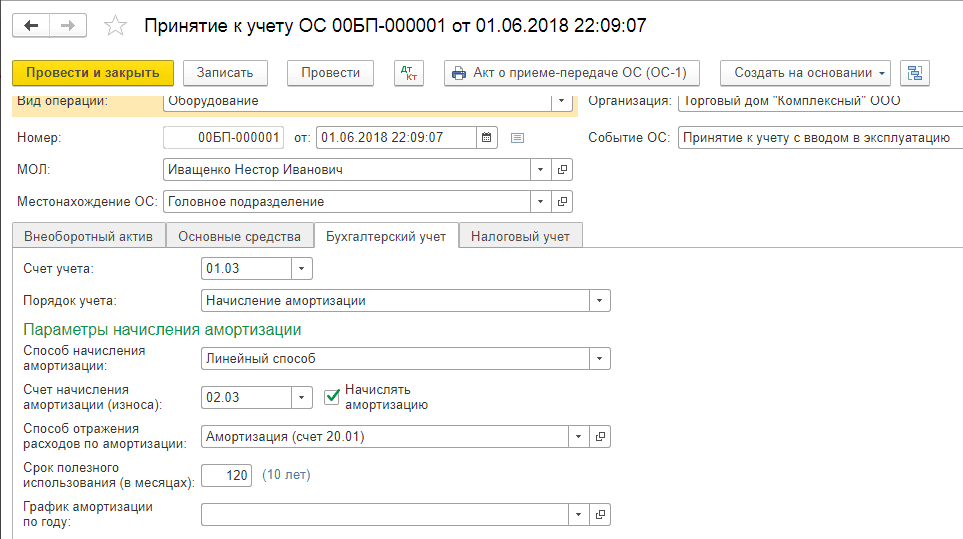

Давайте продолжим. Следующий этап – это ввод в эксплуатацию арендованного имущества. Здесь надо воспользоваться уже давно знакомым нам документом “Принятие к учету ОС”, но с некоторыми уточнениями по его заполнению.

Итак, в заполнении шапки документа ничего нового и необычного, а вот на первой закладке “Внеоборотный актив” надо правильно выбрать способ поступления: По договору лизинга.

Закладка “Основные средства” тоже не таит в себе ничего неожиданного. Сюда мы подставляем наше основное средство.

Переходим на закладку “Бухгалтерский учет”. Здесь все привычно, кроме счета учета и счета начисления амортизации. Они проставляются автоматически, в зависимости от способа поступления на закладке “Внеоборотный актив”:

Это кстати счастливая возможность узнать о новых счетах в плане счетов:

Переходим на закладку “Налоговый учет”. Здесь ВАЖНО правильно указать первоначальную стоимость арендованного имущества. Для целей налогового учета мы должны указать сумму расходов лизингодателя.

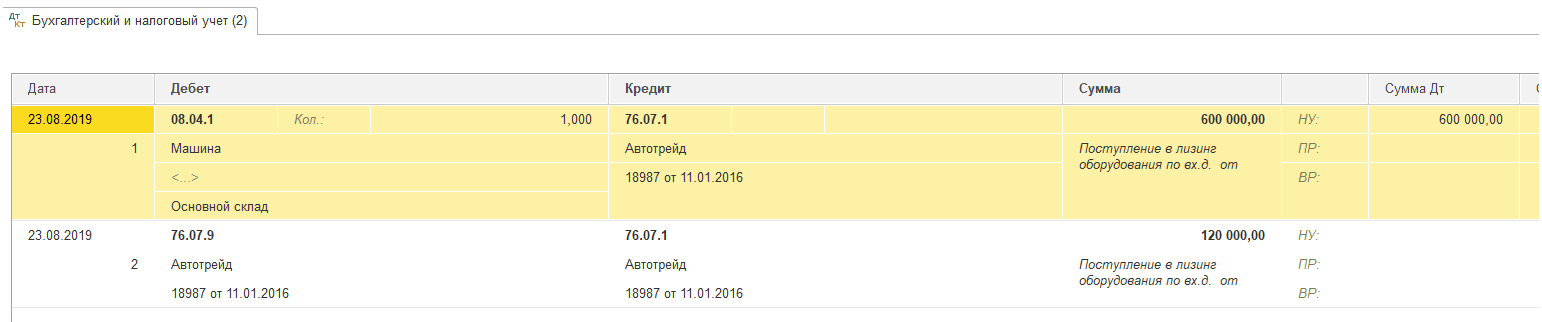

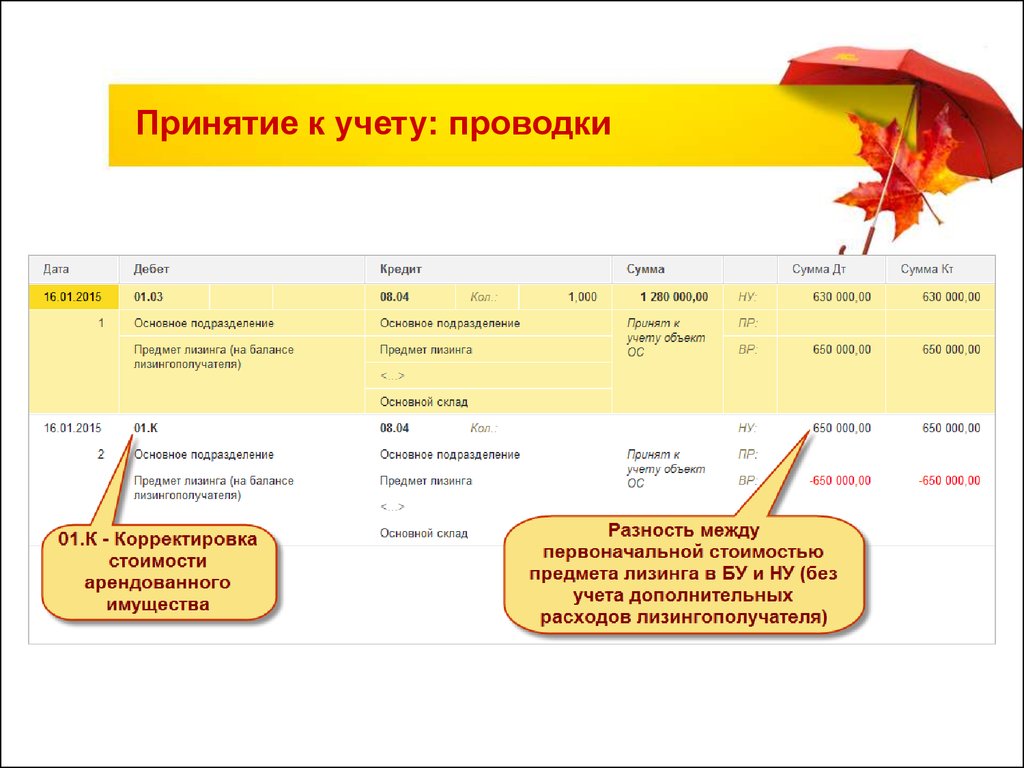

Проанализируем проводки, сделанные этим документом:

Вот такие интересные записи сделал этот документ. На счете 01.03 по бухгалтерскому учету стоимость объекта лизинга отражена полностью, а по налоговому учету – только расходы лизингодателя. Неамортизируемая в налоговом учете часть стоимости ОС учтена на счете 01. К.

К.

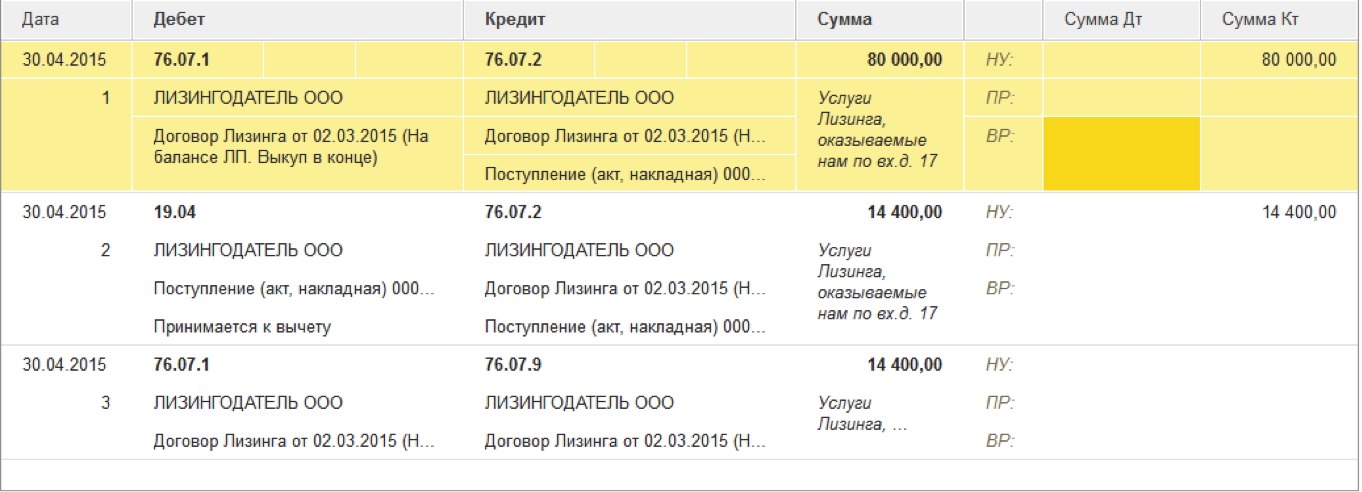

Теперь перейдем к начислению ежемесячных лизинговых платежей. Начисляются они в программе с помощью документа “Поступление (акт, накладная)”, вид операции “Услуги лизинга”

При формировании документа в программе автоматически проставляются счета расчетов и счета учета. При расчетах в валюте или в у.е. их можно поменять на 76.27.2, 76.37.2, 76.27.1 или 76.37.1 соответственно.

Также не забываем в этом документе зарегистрировать счет-фактуру для принятия к вычету НДС.

В результате проведения документ сделал следующие записи: начислен лизинговый платеж, отражена сумма входящего НДС и списана сумма отложенного НДС:

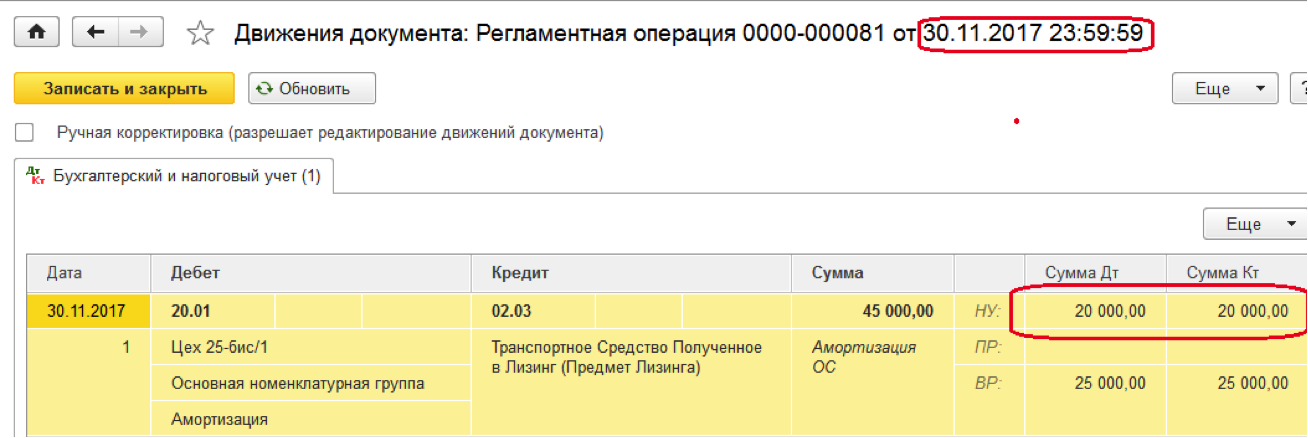

Начисление амортизации и принятие к НУ лизинговых платежей – это регламентные операции, которые выполняются автоматически при закрытии месяца:

Эти регламентные операции делают следующие проводки:

– принимаются к расходам суммы амортизации

– принимаются к расходам в НУ лизинговые платежи на сумму разницы между поступлением арендных платежей и начисленной в НУ амортизацией:

Также можно сформировать справку-расчет о признании расходов по арендованным основным средствам:

Справку можно сформировать как бухгалтерскому, так и по налоговому учету. Для этого воспользуемся кнопкой “Показать настройки”:

Для этого воспользуемся кнопкой “Показать настройки”:

И поставим переключатель в нужное нам положение:

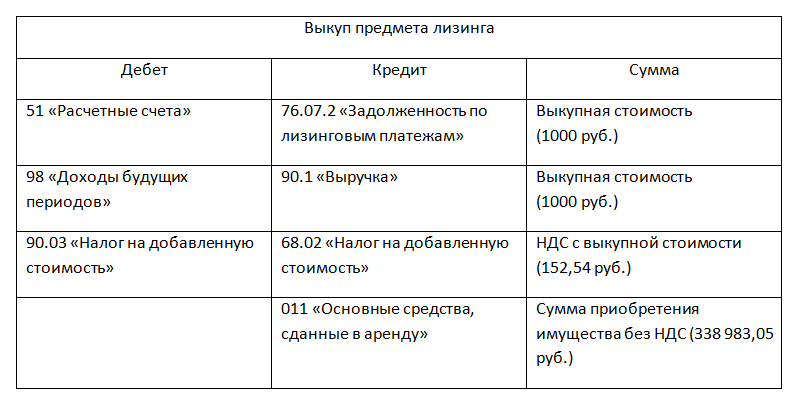

По окончании срока договора необходимо отразить в программе переход права собственности на арендуемое имущество. Для этого воспользуемся специальным документом: “Выкуп предмета лизинга”

В этом документе заполняем сведения о предмете лизинга и его выкупной стоимости:

На закладке “Бухгалтерский учет” автоматически проставлены счета по арендным обязательствам и собственным основным средствам:

На закладке “Налоговый учет” указываем варианты включения выкупной стоимости в состав расходов. По умолчанию всегда устанавливается вариант “Начислять амортизацию”. При установке соответствующего флажка программа автоматически рассчитывает оставшийся срок полезного использования ОС:

Этот документ делаем несколько проводок: переводит предмет лизинга в состав собственных ОС, переносит накопленную амортизацию на счет 02. 01 и закрывает оставшиеся арендные обязательства и НДС по ним, отражает предъявленный НДС:

01 и закрывает оставшиеся арендные обязательства и НДС по ним, отражает предъявленный НДС:

Ну, собственно это и все что касается оформления операций по лизингу основных средств в программе 1С:Бухгалтерия, ред.3. Думаю, что это весомое преимущество новой версии программы перед предыдущими заставит вас задуматься о переходе на нее.

Если у вас остались еще какие то вопросы, то присоединяйтесь в наши группы в соц.сетях, звоните на нашу линию консультаций, задавайте вопросы и получайте на них ответы наших специалистов.

Если соглашение подвергается переоценке и является […] determined to contain a lease (or not to conta in a lease ) , lease accounting s h al l be applied ( или прекратить применение) с eur-lex. eur-lex.europa.eu | Seum acordo for revaliado e se for determinado que contm […] uma locao (или номер […] contm um a locao ), deve aplicar-se (ou deixar de aplicar) a contabilizao d e locaes a partir do s eguinte momento eur-lex.europa.eu eur-lex.europa.eu | ||||||||||||||||||||||||||||||||||||||||||||

Он приносит обширный […] опыт работы в программных технологиях, управление арендой a n d учет аренды . odessatechnologies.com odessatechnologies.com | Ele tem extensa experincia em technologias de […]

программное обеспечение, г ern cia e contabilidade d e лизинг ( аренда финансиро ) . odessatechnologies.com.br odessatechnologies.com.br | ||||||||||||||||||||||||||||||||||||||||||||

Он приносит […] большой опыт e i n учет аренды , f в […] методы бухгалтерского учета и аудита, включая соблюдение договоров. odessatechnologies.com odessatechnologies.com | Кевин вносит большой вклад […] experincia e m contabilidade d e лизинг, modelao f in anceira, […] e prticas d e contabilidade e a uditoria, incluindo cumprimento de contratos. odessatechnologies.com.br odessatechnologies.com.br | ||||||||||||||||||||||||||||||||||||||||||||

ООО “Одесские технологии” (“Одесса”) […] запустил новый раздел на своем сайте, посвященный [. odessatechnologies.com odessatechnologies.com | ООО “Одесские технологии” (“Одесса”) лану уна нова […] seo em sua Веб-сайт dedicada […] InteIramen TE S Prximas Mud AS AS CO NT BEI S DE Leasing, DO Pont O DE Vista […] das arrendadoras. odessatechnologies.com.br odessatechnologies.com.br | ||||||||||||||||||||||||||||||||||||||||||||

Дополняется […] возможности s a s учет аренды s o ft […] учет за каждой транзакцией осуществляется системой автоматически. odessatechnologies. odessatechnologies.com | Является дополнением к Capacidades Que o LeaseWave temp para executar […] autoti ca ment e a contabilidade cor resp on dente […] Cada Transao. odessatechnologies.com.br odessatechnologies.com.br | ||||||||||||||||||||||||||||||||||||||||||||

Как только мы начинаем выходить из одной из самых значительных рецессий […] история, самые большие изменения в […] США и Интернати на а л учет аренды с и нс е середина 1970-х […] , когда были выпущены FAS 13 и IASB 17, не за горами. odessatechnologies.com odessatechnologies.com | Apenas agora, quando comeamos a sair de uma das recesses mais [. Significativas da Historia, uma das […] maiores m ud anas na contabilidade de лизинг no s Est 0 ad […]e em nvel Internacional desde […] meados de 1970, quando a FAS 13 e a IASB 17 foram emitidas, se divisa no Horizonte. odessatechnologies.com.br odessatechnologies.com.br | ||||||||||||||||||||||||||||||||||||||||||||

Однако изменения в оценках (например, изменения в оценках срока экономической службы или остаточной стоимости арендованного имущества) или изменения в […] обстоятельства (например, невыполнение обязательств арендатором), не влекущие за собой […] новая классификация из a аренда f o r 9 90 учет0010 р у рп шт. eur-lex.europa.eu eur-lex.europa.eu | Contudo, as alteraes nas estimativas (por instanceo, alteraes nas estimativas relativas vida econmica ou ao valor остаточная да собственность на место) или as alteraes nas circunstncias (por instanceo, […] incumprimento por parte do locatrio) no originam uma nova […] классика или uma locao para finalidades conta bi lsticas. eur-lex.europa.eu eur-lex.europa.eu | ||||||||||||||||||||||||||||||||||||||||||||

Он приносит […] Обширный опыт E I N odessatechnologies.com odessatechnologies. | Ele contribui com uma extensa […] experincia em fi nana s d e leasing, contabilidade e p rt

|

europa.eu

europa.eu

..]

полностью в upco mi n g учет аренды c h и лизингодателей.

..]

полностью в upco mi n g учет аренды c h и лизингодателей. com

com

com

com ..]

Выписка № 1 3 , Бухгалтерия ф о р

..]

Выписка № 1 3 , Бухгалтерия ф о р  ..]

..] ..]

..] com

com ..]

..] ..]

indexatio n o f аренда p a ym ent, не допускается под 9 ent, не допускается0009 т ч е бухгалтерия р у ле с.

..]

indexatio n o f аренда p a ym ent, не допускается под 9 ent, не допускается0009 т ч е бухгалтерия р у ле с. sap.com

sap.com ..]

incorporados no c ompon ent e Contabilidade d o i mobil iz ado com 9 ital 9 ital 0 0010 аренда .

..]

incorporados no c ompon ent e Contabilidade d o i mobil iz ado com 9 ital 9 ital 0 0010 аренда . sap.com

sap.com sap.com

sap.com sap.com

sap.com gov.tl

gov.tl

..]

..] ..]

..]

..]

..] conta no clcu lo referido no n.o 2 s e as c on di es de arrendamento pud erem s er ajustadas.

conta no clcu lo referido no n.o 2 s e as c on di es de arrendamento pud erem s er ajustadas. – Передача финансовых активов либо продажи, либо обеспеченные займы. – Продажа в той степени, в которой взамен получено вознаграждение, отличное от выгоды от участия в переданных активах.

– Передача финансовых активов либо продажи, либо обеспеченные займы. – Продажа в той степени, в которой взамен получено вознаграждение, отличное от выгоды от участия в переданных активах. (Неконсолидированное мнение о банкротстве = Настоящая продажа/ Неконсолидированное мнение) – Каждый владелец своих бенефициарных долей SPE имеет право заложить или обменять полученные им бенефициарные доли, и никоим образом не обусловливает их от использования в своих интересах своего права на залог или обмен и предоставляет больше чем тривиальная выгода для передающего. (Только инвесторы могут решать, что делать с активами) – Передающая сторона не сохраняет эффективного контроля над переданными активами посредством либо (1) соглашения, которое дает право и обязывает передающую сторону выкупить или выкупить их до наступления срока их погашения, либо (2) способность в одностороннем порядке заставить держателя вернуть определенные активы, кроме как посредством запроса об очистке (Передающая сторона не может запросить возврат активов) Изоляция — это постоянное испытание

(Неконсолидированное мнение о банкротстве = Настоящая продажа/ Неконсолидированное мнение) – Каждый владелец своих бенефициарных долей SPE имеет право заложить или обменять полученные им бенефициарные доли, и никоим образом не обусловливает их от использования в своих интересах своего права на залог или обмен и предоставляет больше чем тривиальная выгода для передающего. (Только инвесторы могут решать, что делать с активами) – Передающая сторона не сохраняет эффективного контроля над переданными активами посредством либо (1) соглашения, которое дает право и обязывает передающую сторону выкупить или выкупить их до наступления срока их погашения, либо (2) способность в одностороннем порядке заставить держателя вернуть определенные активы, кроме как посредством запроса об очистке (Передающая сторона не может запросить возврат активов) Изоляция — это постоянное испытание Его разрешенная деятельность (1) значительно ограничена, (2) была полностью определена и (3) может быть существенно изменена только с одобрения держателей по крайней мере большинства бенефициарных долей третьих лиц c. Может владеть только ограниченными видами финансовых активов. д. Ограниченные полномочия по распоряжению активами Принять Ограничение свободы действий обслуживающего персонала или принятие решений до программы

Его разрешенная деятельность (1) значительно ограничена, (2) была полностью определена и (3) может быть существенно изменена только с одобрения держателей по крайней мере большинства бенефициарных долей третьих лиц c. Может владеть только ограниченными видами финансовых активов. д. Ограниченные полномочия по распоряжению активами Принять Ограничение свободы действий обслуживающего персонала или принятие решений до программы • Статус QSPE не является постоянным

• Статус QSPE не является постоянным 1,94%

1,94%

Добавить комментарий