Учет топлива в бухгалтерии рб: Учет приобретения и списания топлива: изучаем на практических ситуациях

Учет топлива

ГЛАВА 4ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ГОРЮЧЕ-СМАЗОЧНЫХ МАТЕРИАЛОВ

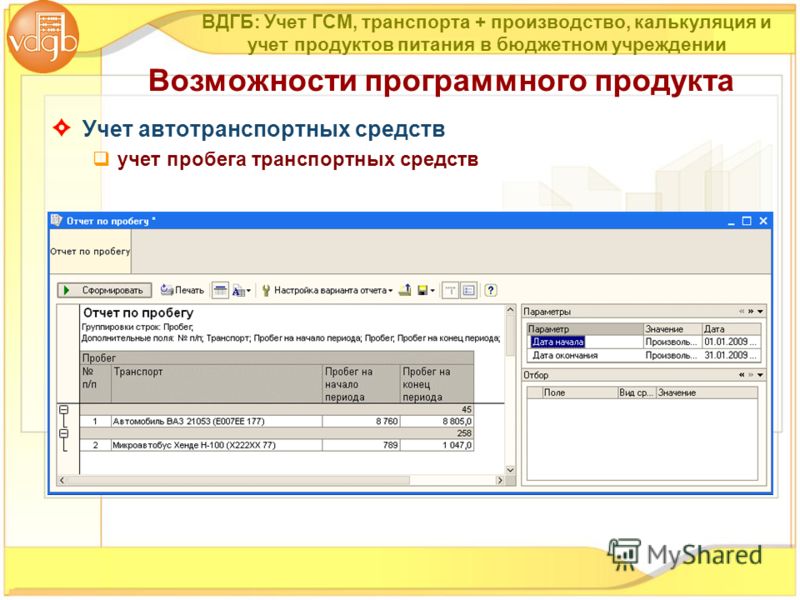

76. Оприходование горюче-смазочных материалов производится на основании товарно-транспортной накладной и других первичных учетных документов.

77. Количество выданных горюче-смазочных материалов записывается в ведомость учета выдачи горюче-смазочных материалов, в которой за полученные горюче-смазочные материалы расписывается водитель, а в путевом листе расписывается материально ответственное лицо, отпустившее горюче-смазочные материалы.

78. Учет горюче-смазочных материалов в местах хранения ведется материально ответственными лицами в карточках (книгах) складского учета раздельно по каждому наименованию и марке горюче-смазочных материалов.

79. На основании документов, по которым в организации производились прием и отпуск горюче-смазочных материалов, товарно-транспортных накладных, требований, ведомостей учета выдачи горюче-смазочных материалов, материально ответственное лицо составляет отчет о движении горюче-смазочных материалов.

Отчет о движении горюче-смазочных материалов вместе с документами по приходу и расходу в сроки, установленные руководителем организации, представляется в бухгалтерию организации и служит основанием для отражения в учете движения горюче-смазочных материалов.

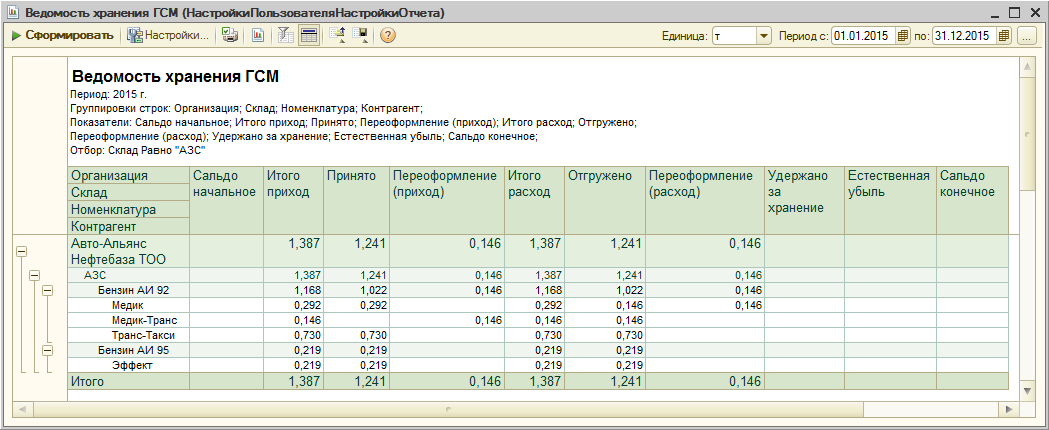

80. Бухгалтерский учет горюче-смазочных материалов организациями ведется на счете 10 «Материалы» по видам горюче-смазочных материалов, местам хранения и материально ответственным лицам. При этом могут быть открыты следующие субсчета: «Топливо на складах», «Топливо в баках транспортных средств».

81. На счете 10 «Материалы», субсчет «Топливо на складах» учитывается наличие и движение всех видов горюче-смазочных материалов, полученных для эксплуатации транспортных средств, машин, механизмов и других целей и находящихся на нефтескладах, в пунктах заправки (как стационарных, так и передвижных), на производственных участках, в отделениях, бригадах и т.п.

Основанием для записей по дебету субсчета «Топливо на складах» являются товарно-транспортная накладная и другие первичные учетные документы, по которым производится оприходование поступивших горюче-смазочных материалов материально ответственными лицами.

Основанием для записей по кредиту субсчета «Топливо на складах» являются ведомость учета выдачи горюче-смазочных материалов, требование, лимитно-заборная карта, товарно-транспортная накладная.

Стоимость отпущенных горюче-смазочных материалов с нефтескладов (пунктов заправки) на производство и реализацию продукции, выполнение работ, оказание услуг отражается по дебету счетов учета затрат на производство, расходов на реализацию и кредиту счета 10 «Материалы», субсчет «Топливо на складах».

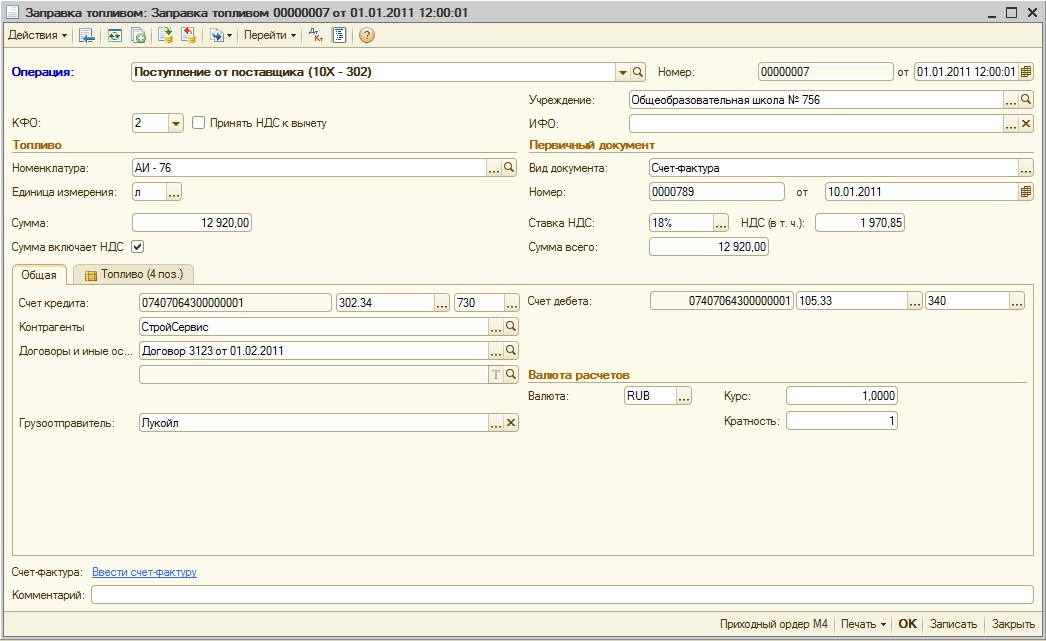

82. На субсчете «Топливо в баках транспортных средств» учитываются горюче-смазочные материалы, полученные на заправку автомобиля водителями.

На основании ведомостей учета выдачи горюче-смазочных материалов, сверенных с данными путевых листов, и документов о заправке транспортных средств, машин и механизмов на заправочных пунктах стоимость горюче-смазочных материалов отражается по дебету счета 10 «Материалы», субсчет «Топливо в баках транспортных средств» и кредиту счета 10 «Материалы», субсчет «Топливо на складах».

Бухгалтерский учет горюче-смазочных материалов на субсчете «Топливо в баках транспортных средств» ведется по организации в целом или с подразделением по автоколоннам, бригадам и т.п.

Данные о наличии остатка горюче-смазочных материалов в баках транспортных средств, машин и механизмов на конец отчетного месяца, учтенные на субсчете «Топливо в баках транспортных средств», ежемесячно подтверждаются актом снятия остатков.

83. Стоимость горюче-смазочных материалов, фактически израсходованных на эксплуатацию транспортных средств, машин и механизмов, списывается в дебет счетов учета затрат на производство, расходов на реализацию с кредита счета 10 «Материалы», субсчет «Топливо в баках транспортных средств» в зависимости от направления их использования.

Основанием для списания горюче-смазочных материалов на затраты производства являются накопительные ведомости данных путевых листов о фактическом расходе горюче-смазочных материалов или карточки учета расхода топлива за отчетный период. Указанные ведомости или карточки принимаются к бухгалтерскому учету после сверки записей в них с путевыми листами, о чем на ведомостях или карточках работником организации, ведущим оперативный учет горюче-смазочных материалов, делается соответствующая отметка.

Указанные ведомости или карточки принимаются к бухгалтерскому учету после сверки записей в них с путевыми листами, о чем на ведомостях или карточках работником организации, ведущим оперативный учет горюче-смазочных материалов, делается соответствующая отметка.

Основанием для списания горюче-смазочных материалов на работу оборудования, машин и механизмов, которая не оформляется путевым листом, может являться отчет о расходе горюче-смазочных материалов на производство.

Как часто списывать топливо в учете

Ответ: Такой подход недопустим.

Обоснование: Отчетным периодом налога на прибыль признается календарный квартал (отчетный период налога на прибыль с дивидендов, начисленных белорусскими организациями, — календарный месяц) <*>.

Однако для целей бухгалтерского учета следует руководствоваться законодательством Республики Беларусь по бухгалтерскому учету.

Согласно ст. 1 Закона N 57-З:

— расходы — уменьшение экономических выгод в результате уменьшения активов или увеличения обязательств, ведущее к уменьшению собственного капитала организации, не связанному с его передачей собственнику имущества организации, распределением между учредителями (участниками) организации;

— хозяйственная операция — действие или событие, подлежащее отражению организацией в бухгалтерском учете и приводящие к изменению ее активов, обязательств, собственного капитала, доходов, расходов.

Бухгалтерский учет и отчетность основываются на принципах непрерывности деятельности, обособленности, начисления, соответствия доходов и расходов, правдивости, преобладания экономического содержания, осмотрительности, нейтральности, полноты, понятности, сопоставимости, уместности <*>.

Принцип начисления означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором они совершены, независимо от даты проведения расчетов по ним <*>.

Принцип преобладания экономического содержания означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности исходя не столько из их правового, сколько из их экономического содержания <*>.

Организация должна составлять годовую отчетность, а в случаях, предусмотренных законодательством Республики Беларусь, — промежуточную (квартальную, месячную) отчетность <*>.

Для целей Инструкции N 102 под отчетным периодом понимается календарный месяц <*>. А значит, списание топлива должно отражаться в бухгалтерском учете ежемесячно.

Напомним, что основанием для списания горюче-смазочных материалов на затраты производства могут являться накопительные ведомости данных путевых листов о фактическом расходе горюче-смазочных материалов или карточки учета расхода топлива за отчетный период. Указанные ведомости или карточки принимаются к бухгалтерскому учету после сверки записей в них с путевыми листами, о чем на ведомостях или карточках работником организации, ведущим оперативный учет горюче-смазочных материалов, делается соответствующая отметка <*>.

Таким образом, для списания стоимости топлива на затраты организации необходимо составлять первичные учетные документы. В них следует отражать обязательные реквизиты, предусмотренные ст. 10 Закона N 57-З.

Справочно

Первичные учетные документы, если иное не установлено Президентом Республики Беларусь, должны содержать следующие сведения:

— наименование документа, дату его составления;

— наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

— содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

— должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Разработанные организацией для применения формы первичных учетных документов организации включают в учетную политику <*>.

Оформление работы автотранспорта в организациях. Разработка и применение норм расхода топлива при эксплуатации автотранспортных средств. Учет автомобильных шин и аккумуляторов

- ДатаЗавершен

- Место проведенияг.Минск, ул. Коммунистическая, 11

- Как добраться

Метро — станция «Немига», далее автобусы: 38, 91 / троллейбусы: 37, 46, 53 до остановки «Коммунистическая» или Метро — станция «Площадь Победы»

Смотреть карту

Программа семинара:

1. Документы, подлежащие оформлению при работе автотранспорта в связи с отменой путевых листов. Первичные учетные документы, необходимые для обеспечения контроля за работой автотранспорта и целевым характером использования топлива.

3. Новшества 2019 года в порядке включения стоимости топлива в затраты, учитываемые при исчислении налога на прибыль.

4. Новые нормы расхода топлива в области транспортной деятельности (постановление Министерства транспорта и коммуникаций Республики Беларусь № 50 от 14 ноября 2019 г. «Об установлении норм расхода топлива в области транспортной деятельности». Порядок разработки, утверждения и применения в организации норм расхода топлива и ГСМ для автотранспортных средств.

5. Использование автоматических систем учета движения топлива в автомобилях GPS-контролеров и иных подобных устройств для целей организации бухгалтерского и оперативного учета топлива.

6. Бухгалтерский учет топлива горюче-смазочных материалов в организациях, эксплуатирующих транспортные средства.

7. Порядок проведения инвентаризации ГСМ (способы определения остатка топлива, оформление акта снятия фактических показаний спидометров и остатка топлива, отражение в бухгалтерском и налоговом учете выявленных недостач (излишков) и сумм, взыскиваемых с виновных лиц).

8. Особенности бухгалтерского учета и механизм списания автомобильных шин и аккумуляторных батарей (новый порядок установления нормативного пробега шины и срока эксплуатации аккумулятора, учетные и иные последствия преждевременного выхода из строя шин и аккумуляторных батарей).

9. Использование личного автомобиля работника в служебных целях. Порядок оформления документов. Новшества в порядке включения компенсации за износ транспортного средства в затраты, учитываемые при налогообложении в 2019г.

10. Аренда транспортных средств. Новшества в порядке включения арендной платы в затраты, учитываемые при налогообложении в 2019г.

Семинар ведет:

Сузанский Владимир Евгеньевич, директор ООО «Грант Торнтон Консалт», аудитор, ведущий консультант по бухгалтерскому учету и налогообложению, преподаватель Программы развития ООН и Министерства по налогам и сборам Республики Беларусь «Содействие созданию института налоговых консультантов в Республике Беларусь».

По окончании обучения участникам выдается сертификат и справка об обучении государственного образца.

Регистрация на семинар:

+375 17 290 72 59,

+375 29 118 08 70,

[email protected]

Оставить отзыв

Отправить заявку

Подождите немного, идет отправка …

Учет использования топлива | PROnalogi.by

Работники организации частной формы собственности используют в служебных целях личные легковые автомобили. Организация списывает топливо в пределах лимита, установленного руководителем, на затраты, учитываемые при налогообложении прибыли. Расходы на топливо сверх доведенного лимита относятся на сч. 90 «Доходы и расходы по текущей деятельности» с использованием субсч. 90-10 «Прочие расходы по текущей деятельности» и не учитываются при налогообложении прибыли. Документальное оформление использованного топлива не производится.

Организация списывает топливо в пределах лимита, установленного руководителем, на затраты, учитываемые при налогообложении прибыли. Расходы на топливо сверх доведенного лимита относятся на сч. 90 «Доходы и расходы по текущей деятельности» с использованием субсч. 90-10 «Прочие расходы по текущей деятельности» и не учитываются при налогообложении прибыли. Документальное оформление использованного топлива не производится.

Правомерен ли такой подход?

Такой подход неправомерен.

Расходы на горюче-смазочные материалы (далее — ГСМ) по всем единицам служебного легкового автотранспорта, связанные с производством и реализацией товаров (работ, услуг), имущественных прав, учитываются при налогообложении прибыли (ст. 130 Налогового кодекса Республики Беларусь (далее — НК)).

При этом следует учитывать, что при налогообложении прибыли не учитываются затраты на оплату стоимости топливно-энергетических ресурсов, израсходованных сверх норм, доводимых до организаций в установленном порядке (п. 1.7 ст. 131 НК).

Действие п. 1.7 ст. 131 НК распространяется в том числе на топливо, израсходованное при эксплуатации механических транспортных средств (ч. 2 п. 1 письма Министерства по налогам и сборам Республики Беларусь от 27.03.2012 № 2-2-23/637 «О некоторых вопросах исчисления и уплаты налога на прибыль» (далее — письмо № 2-2-23/637)).

Нормы расхода топлива на механические транспортные средства, суда, машины, механизмы и оборудование (нормы расхода топлива) установлены постановлением Министерства транспорта Республики Беларусь от 06.01.2012 № 3.

Согласно п. 7 Инструкции о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования, утвержденной постановлением Министерства транспорта Республики Беларусь от 31.12.2008 № 141, в случае отсутствия установленной нормы расхода топлива до ее установления учет расхода топлива при эксплуатации механического транспортного средства, машины, механизма и оборудования в Республике Беларусь производится по временной норме на срок не более 6 месяцев.

В случае отсутствия контрольного расхода топлива, установленного заводом-изготовителем, временная норма расхода топлива при эксплуатации механического транспортного средства, машины, механизма и оборудования устанавливается руководителем организации или индивидуальным предпринимателем.

При учете расходов на ГСМ при использовании личного автомобиля в служебных целях необходимо принимать во внимание следующее. Письмом Министерства по налогам и сборам Республики Беларусь от 12.09.2011 № 2-2-9/1632 «О затратах, учитываемых при налогообложении» было разъяснено, что согласно п. 1 ст. 130 НК затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации товаров (работ, услуг), имущественных прав природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете. Одновременно в ст. 131 НК определен состав затрат, не учитываемых при налогообложении, а в ст. 129 НК — расходы, являющиеся внереализационными.

Следовательно, если произведенные организацией расходы, связанные с производством и реализацией товаров (работ, услуг), имущественных прав, не поименованы в ст. 131 НК и не являются внереализационными расходами, они могут быть включены в затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении.

Таким образом, расходы организации на приобретение ГСМ для эксплуатации транспортного средства, используемого ее работником для нужд этой организации, могут быть включены в состав затрат, учитываемых при налогообложении, при соблюдении приведенных ниже условий:

1) соглашение между организацией и ее работником об использовании им своего транспортного средства для нужд организации-нанимателя оформлено документами, определяющими в том числе порядок несения расходов на содержание и эксплуатацию транспортного средства;

2) документально подтвержден факт использования транспортного средства для нужд нанимателя, а не для нужд его владельца — работника;

3) наличие связи использования работником своего транспортного средства с нуждами производства и реализацией товаров (работ, услуг), имущественных прав.

Как сказано в письме № 2-2-23/637, факт использования транспортного средства для нужд нанимателя должен быть подтвержден документально. Относительно документального подтверждения отметим следующее. Путевой лист являлся транспортным документом при выполнении автомобильных перевозок грузов (абз. 2 ч. 1, ч. 2 ст. 40 Закона Республики Беларусь от 14.08.2007 № 278-З «Об автомобильном транспорте и автомобильных перевозках»).

С 26 февраля 2018 г. субъекты хозяйствования при осуществлении экономической деятельности могут выполнять автомобильные перевозки без оформления путевых листов (п. 4.5 Декрета Президента Республики Беларусь от 23.11.2017 № 7 «О развитии предпринимательства» (далее — Декрет № 7)).

Путевые листы не содержали стоимостных показателей израсходованного топлива и не являлись первичным учетным документом для списания топлива на затраты.

Декрет № 7 не изменил законодательство Республики Беларусь по бухгалтерскому учету в части порядка применения первичных учетных документов.

Контроль техники и учет топлива в Минске и РБ

Контроль техники и учет топлива, как элемент технологии точного земледелия

Оставить заявку Подробная консультация Доставка по всей Беларуси Внедрение под ключ и поддержка

Основные выгоды

- Исключение «левых» пробегов снижает расходы на 20%-30%! Внедрение системы мониторинга транспорта полностью устраняет использование водителями служебного транспорта в личных целях. Отчеты системы содержат подробные маршруты движения автомобиля. Достаточно их беглого просмотра, чтобы выявить факты нецелевого использования ТС.

- Контроль расхода топлива. Расход топлива, его снижение и контроль: точный пробег по GPS одометру, использование топливных датчиков, и другие методы борьбы со сливами и не дозаправкам топлива в бак.

- Контроль медленных сливов.

100% исключение любых хищений топлива, включая «медленные сливы», не заметные на отдельных графиках ДУТ или считывателя.

100% исключение любых хищений топлива, включая «медленные сливы», не заметные на отдельных графиках ДУТ или считывателя.

100% исключение любых хищений топлива, включая «медленные сливы», не заметные на отдельных графиках ДУТ или считывателя.

100% исключение любых хищений топлива, включая «медленные сливы», не заметные на отдельных графиках ДУТ или считывателя.- Контроль топливораздачи. Комплексное решение для автоматизации учета отгрузки топлива с передвижных топливозаправщиков, АЗС и емкостей топлива. При использовании RFID идентификаторов (контактных и бесконтактных считывателей) система позволяет организовать сбор информации о том, какой сотрудник, в каком объеме и где именно произвел отгрузку топлива. С момента установки системы отгрузка топлива сотрудником (или сторонним лицом) без RFID идентификатора станет невозможной.

- Контроль технологических операций. Включает: контроль площади обработанных участков, контроль соблюдения скоростного режима, идентификацию прицепного оборудования и дополнительных инструментов, контроль пропущенных участков поля при его обработке

- Повышение дисциплины водителей. Контроль скоростного режима, контроль времени прибытия и убытия, контроль времени стоянок, контроль фактического расхода топлива.

- Интерактивные отчеты. Функция интерактивных отчетов дает возможность «в 2 клика» получить отчет о ежедневном пробеге конкретного транспортного средства. Такая система интерактивности применима ко всем видам отчетов, внесенных в систему.

- Интеграция с 1 С бухгалтерия. Данная функция легко позволит назначать лимиты топлива на каждого сотрудника и единицу техники, организовать выписку электронных путевых листов и исключить двойную работу по вносу информации в базу данных.

ШАГ 1

Можем ли мы использовать данные с CAN?

Современные автомобили и специальная техника имеют множество электронных модулей, для обмена информацией между которыми используется CAN-шина и специальный коммуникационный протокол – CAN J1939. В CAN-шине можно найти информацию о скорости, оборотах двигателя, температурах масла и охлаждающей жидкости, мгновенный и накопленный расход топлива. Эту информацию можно передать диспетчеру с помощью терминала мониторинга, имеющего CAN-интерфейс.

Эту информацию можно передать диспетчеру с помощью терминала мониторинга, имеющего CAN-интерфейс.

ЗА

- Не требуется покупать дополнительный датчик контроля топлива.

- Простое подключение (Если удается найти провода CAN-шины).

ПРОТИВ

- Данные о расходе топлива не всегда присутствуют в CAN-шине.

- Параметр мгновенного расхода топлива плохо подходит для накопительного учета расхода топлива.

- Данные о накопленном расходе могут иметь погрешность 1-10%.

- Данные о расходе топоива в шине CAN могут иметь ошибку в меньшую сторону. Это означает, что под подозрение могут попасть невиновные сотрудники.

- Данные о заправках и сливах топлива из бака недоступны либо имеют низкую точность.

ЗАКЛЮЧЕНИЕ:

Проверьте наличие на технике CAN-шины и доступных данных о расходе топлива. Если они там присутствуют — проведите контрольный замер с измерением реального расхода топлива и определите погрешность CAN-шины. Далее используйте эти данные в системе мониторинга транспорта с полученным поправочным коэффициентом.

Cовет: Терминал BCE

FMS CAN (протокол J1939)

Volvo/Renault CAN (протокол J1708, без адаптеров)

OBDII (протокол легких грузовиков, без адаптеров)

Бесконтактное чтение данных без врезки : S-CAN

ШАГ 2

Мониторинг объема топлива в баке

В топливный бак автомобиля устанавливается высокоточный датчик уровня топлива емкостного типа. Разрешение датчика уровня топлива Eurosens Dominator — 0.1 mm.

ЗА

- Высокая точность определения заправок и сливов топлива

(примерно 1 % от объема топливного бака).

- Можно измерять расход бензинового или дизельного топлива.

- Большинство платформ для мониторинга транспорта умеют определять объем и время заправок и сливов топлива автоматически на основе данных с датчика уровня топлива.

- Недорогое решение.

ПРОТИВ

- Так как датчик уровня топлива дает данные только о высоте топлива но не объеме — в процесе установки часто приходится проводить процедуру тарировки топливного бака. Она занимает около часа.

- Уровень топлива в процессе работы машины изменяется неравномерно. Флуктуации значений уровня топлива зависят от формы топливного бака и режима эксплуатации машины.

Ошибка меньше: симметричная форма бака, равнинная эксплуатация.

Ошибка больше: несимметричная форма бака, пересеченный рельеф.

3. Программное обеспечение системы мониторинга транспорта в процессе их обработки может создавать ложные события сливов и заправок топлива. В свою очередь, на их основе рассчитываются неверные цифры расхода топлива машиной. Заказчик может потерять много времени на анализ ложной информации.

4. Невозможно получить график мгновенного расхода топлива. Иногда он полезен — для оценки качества работы машины в сельском хозяйстве либо выполнении иных работ.

5. Сложно обнаружить хищения топлива из «обратки».

ЗАКЛЮЧЕНИЕ:

Используйте датчики уровня топлива на технике, выполняющей транспортную работу и (или) имеющей бак симметричной формы. Для спецтехники с несимметричным топливным баком этот метод даст результаты, в которых клиент будет постоянно сомневаться.

СОВЕТ

Экономия на приобретении дешевого датчика уровня топлива сомнительна, если система мониторинга транспорта планируется к использованию на протяжении многих лет. Вот затраты, которые могут быть, и которых можно избежать, применив Eurosens Dominator.

Случай из практики эксплуатации | Обычный датчик уровня топлива | Eurosens Dominator |

Замена датчика уровня топлива — неисправность электроники. | Выехать к заказчику. поменять датчик. | Заказчику отправляется электронный модуль датчика. Замена самостоятельна, без затрат на выезды. |

Тарировка топливного бака после замены датчика | Требуется | Не требуется (так как электроны остаются от старого датчика) |

Постепенно накапливаются датчики с длиной электродов 200-300мм, которые сложно где-либо применить | Храняться в ожидании подходящего объекта для установки | В любой момент можно заказать сменные электроны нужной длины |

В процессе эксплуатации датчика между электродами собирается грязь | Сложно промыть неразборную конструкцию | Датчик легко разбирается и моется |

Повреждение кабельного вывода (типично для датчиков после 2-3 лет службы) | Замена датчика уровня | Датчик не имеет кабельного вывода. Разъем установлен непосредственно в корпусе. |

Существующие в бортовой сети скачки напряжения до 100 В (при отключении аккумулятора) могут повредить датчик? | Да | Нет (до 170В) |

ШАГ 3

Датчики расхода топлива

Самый надежный метод контроля расхода топлива

Большинство двигателей имеют прямую и обратную топливные магистрали, поэтому Мехатроника предлагает как одноканальные датчики и счетчики расхода топлива Eurosens Direct, так и дифференциальные (двухканальные) датчики Eurosens Delta, специально разработанные для измерения расхода топлива дизельными двигателями и определяющими расход топлива как разницу в магистралях подачи и «обратки».

ЗА

- Точный расход топлива в любых условиях эксплуатации.

- Мгновенный расход топлива.

- Время работы двигателя.

- Определение режима работы двигателя, а также расхода топлива и времени работы в частичных режимах — холостой ход, перегрузка.

- Исключение возможностей хищения топлива.

ПРОТИВ

- Стоимость (для дифференциального расходомера).

- Может быть установлен только на дизельный двигатель.

- Нет информации о заправках и сливах топлива из бака.

Стереотипы о датчиках расхода топлива:

- Цена. Дифференциальный датчик Eurosens Delta стоит как 3 датчика уровня топлива. Но если посчитать стоимость труда по технической поддержке? За несколько лет работы на анализ графиков уровня топлива в несимметричном баке спецтехники у вашего сотрудника может уйти около 100 часов. Стоимость этого времени не менее стоимости Eurosens Delta.

- Сложность установки. Для дифференциального расходомера — Нет. Не сложнее установки топливного фильтра (разница лишь в том, что Eurosens Delta имеет 2 канала).

ЗАКЛЮЧЕНИЕ:

Датчики расхода топлива — оптимальный выбор для сельскохозяйственной и специальной техники, имеющей несимметричную форму топливного бака.

ШАГ 4

Ультразвуковой датчик уровня жидкости

- Измерение расхода топлива легковых автомобилей.

- Мониторинг уровня сжиженного газа.

- Мониторинг уровня топлива в бензовозах и другие задачи.

ЗА

- Не требуется сверление бака.

- Возможно измерение уровня любых прозрачных жидкостей.

- Точность не хуже, чем у датчика уровня топлива емкостного типа.

- Объем заправок и сливов топлива из бака определяется.

ПРОТИВ

- Высокая цена

- Установка датчика недалеко от поверхности дороги.

- Измерение невозможно, если бак усталовлен под уклоном.

- Все недостатки датчика уровня топлива емкостного типа.

ЗАКЛЮЧЕНИЕ:

Если никакой другой метод не годится — используйте Eurosens Dizzi.

Датчики расхода топлива eurosens

Ключевые преимущества

- Погрешность измерения ±1%

- Автоматический учет температурного расширения дизельного топлива

- Простой монтаж

- Встроенный дисплей

- Исполнения для расходов 100, 250, 500 л/ч

- Защищены от магнитного вмешательства.

Учет топлива “по факту” в месте эксплуатации тех¬ники, диагностика состояния топливной системы.

В отличие от линейных норм расхода топлива, харак¬терных для перевозки грузов, в сельском хо-зяйстве сложно назначить адекватную норму на моточас или на обработку гектара. Во-первых, сложно опреде¬лить количество отработанных моточасов, во-вторых расход на моточас (или на гек-тар) нередко зависит от качества выполняемой работы.

Изменение заглубления плуга или отвала бульдозера существенно изменяет расход топлива. Эти “хитрости” можно увидеть только по графику часового расхода топлива с применением датчи-ков расхода топлива eurosens Direct или Delta.

Модуль EFL Exzotron

Модуль EFL Exzotron — предназначен для автоматиза¬ции процесса раздачи топлива. Позволяет полностью автоматизировать учет и отчетность о раздаче топлива в разрезе водителей и автомо-билей.

Возможности:

- Спутниковая навигация с целью контроля логистики перемещения топливозаправщика.

- Контроль уровня топлива в емкости и в баке топливозаправщика.

- Контроль доступа на получение топлива по пластиковым RFID картам.

- Возможность использовать на один заправщик более 1000 пластиковых карт.

- Блокировка отгрузки топлива отсечным клапаном.

- Возможность устанавливать суточные и месячные лимиты на получение топлива.

- Управление доступом и лимитами отгрузки дистанционно по каналу GPRS.

- Получение отчетности о выдаче топлива в разрезе водителей.

- Добавление и удаление RFID пластиковых карт, через удаленное рабочее место.

Похожие товары

Расчет зарплаты и учет ГСМ в автошколе на базе ПО “Бухгалтерский учет. Настройка для РБ” в ООО “Вневедомственная охрана”, г. Минск

Тип проекта: Автоматизация

| Партнер, осуществивший внедрение/проект: |

1С:Франчайзи ЮКОЛА-ИНФО

/ Все решения этого автора »»

Минск тел.: (37517) 282-8903 http://www.jukola.info/ Щемелев Александр Анатольевич |

| Версия 1С:Предприятия: | 7.7 |

| Внедренное типовое решение: | |

| Отрасли: | Национальные и международные стандарты учета >> Беларусь >> |

Автоматизированы следующие функции:

- Управление персоналом и кадровый учет (HRM)

- Расчет зарплаты

- Учет по международным и национальным стандартам

- Учет по национальным стандартам

- Финансы, управленческий учет, мониторинг показателей

- Учет бухгалтерский, налоговый, бюджетный, включая регламентированную отчетность

- Бухгалтерский учет

Описание:

В ООО “Вневедомственная охрана”, одним из видов деятельности которого является оказание услуг по обучению вождению, при внедрении сертифицированного программного продукта “Бухгалтерский учет. Настройка для РБ” возникла необходимость дополнительно автоматизировать начисление заработной платы инструкторам по вождению и учет ГСМ, израсходованных в процессе обучения. Для этих целей разработан документ “Путевой лист” и добавлены справочники “Автомобили” и “Упражнения”.

Документ “Путевой лист” заполняется данными своего аналога из прикладной области; содержит реквизиты “Автомобиль”, “Мастер”, начальный и конечный остатки топлива и т. д., в табличной части указывается вид упражнений. В зависимости от выбранных видов упражнений рассчитывается количество отработанных мастером часов и расход ГСМ. Также доработан документ “Начисление ЗП”: добавлен реквизит “Часы”, который заполняется на основании данных документа “Путевой лист”.

Для этих целей разработан документ “Путевой лист” и добавлены справочники “Автомобили” и “Упражнения”.

Документ “Путевой лист” заполняется данными своего аналога из прикладной области; содержит реквизиты “Автомобиль”, “Мастер”, начальный и конечный остатки топлива и т. д., в табличной части указывается вид упражнений. В зависимости от выбранных видов упражнений рассчитывается количество отработанных мастером часов и расход ГСМ. Также доработан документ “Начисление ЗП”: добавлен реквизит “Часы”, который заполняется на основании данных документа “Путевой лист”.Параметры:

Вариант работы сетевой, общее количество автоматизированных рабочих мест 3, среднее количество подключений к базе в день 30.Внедрение

ООО “Вневедомственная охрана”

Общая численность компании: 226

Минск, Ноябрь 2008 21:00:00

Вариант работы: Файловый

Общее число автоматизированных рабочих мест: 3

Количество одновременно работающих клиентов

Толстый клиент: 1

Подтверждение

Делай Свое Дело.

Из статьи вы узнаете:

- как оформить автомобиль на организацию,

- как узнать и установить нормы расхода топлива,

- как приобрести топливо для организации,

- как списать топливо на затраты,

- как контролировать остатки топлива.

Автомобиль на организацию можно оформить 4 способами:

- купить,

- взять в аренду,

- взять в безвозмездное пользование,

- использовать автомобиль сотрудника в служебных целях.

Купить.

Покупку надо оформить договором купли-продажи. Один экземпляр – продавцу, второй – покупателю.

Третий экземпляр договора нужен, если Вы покупаете автомобиль у физического лица, потому что договор нужно зарегистрировать в ГАИ. Это делают бесплатно. Договор вступает в силу со дня регистрации.

Это делают бесплатно. Договор вступает в силу со дня регистрации.

Если Вы покупаете автомобиль у юридического лица, то регистрировать договор не надо.

После покупки Вы обязаны поставить автомобиль на государственный учет в течение 10 дней, а затем ввести автомобиль в эксплуатацию у себя в учете (сделать акт о приеме-передаче основных средств).

Взять в аренду.

Аренду надо оформить договором аренды и актом приема-передачи транспортного средства. Акт составляется как при передаче автомобиля арендатору, так и при его возврате арендодателю.

Как разновидность аренды выделяют лизинг. Лизингодатель покупает автомобиль, а затем предоставляет Вам автомобиль в аренду с условиями в зависимости от вида лизинга.

Взять в безвозмездное пользование.

Вам надо оформить договор безвозмездного пользования имуществом. В безвозмездное пользование можно взять любой автомобиль: сотрудника, директора, другой организации, физического лица и т.д. В договоре надо указать назначение использования автомобиля, например “для производственных нужд”. По истечении срока договора Вы должны вернуть автомобиль в том же состоянии с учетом износа. Факт передачи и возврата надо оформить актом приема-передачи.

При оформлении автомобиля в безвозмездное пользование возникают нюансы, из-за которых у ИМНС могут быть к Вам вопросы. Пожалуйста, проконсультируйтесь с бухгалтерией, прежде чем брать автомобиль в безвозмездное пользование.

Использовать автомобиль сотрудника в служебных целях.

Вам надо оформить договор об использовании личного автомобиля в служебных целях. В договоре обязательно надо прописать:

- размер компенсации, порядок и сроки ее выплаты,

- режим использования автомобиля,

- распределение обязанностей по несению расходов, связанных с эксплуатацией авто.

Как вариант, эту информацию можно прописать в трудовом договоре либо в дополнительном соглашении к нему.

После оформления автомобиля для него необходимо установить нормы расхода топлива. Топливо можно списать на затраты, которые уменьшают налогооблагаемую базу по налогу на прибыль, в пределах установленных законодательством норм. Стоимость топлива, израсходованного сверх нормы, при налогообложении прибыли не учитывается.

Способы установления норм для поездок по территории Беларуси и международных перевозок различаются. Главная цель – установить норму расхода, максимально близкую к фактическому расходу.

Нормы расхода топлива с 01.01.2020 г. устанавливаются приказом руководителя.

Для определения нормы расхода топлива руководитель может руководствоваться нормами, установленными Минтрансом, обратиться в аккредитованную испытательную лабораторию (БелНИИТ «Транстехника») или определить самостоятельно исходя из технической документации на автомобиль.

Существует несколько способов. Самые распространенные из них:

- электронная топливная карта АЗС,

- через подотчетное лицо.

Электронная топливная карта АЗС.

Для приобретения топлива по электронным картам организация должна:

- заключить договор с АЗС,

- перечислить ей авансовый платеж,

- получить электронную карту.

Каждый раз при заправке АЗС выдает чек и периодически (обычно раз в месяц) предоставляет в организацию отчет по отпуску топлива.

Через подотчетное лицо.

После покупки топлива работник предоставляет в организацию авансовый отчет с оригиналами документов, подтверждающих покупку. Обычно это чек и карт-чек (при безналичной оплате).

Законодательно установленного документа для списания топлива нет. Его организация устанавливает сама с помощью приказа и закрепляет в учетной политике.

Примеры документов, с помощью которых можно списать топливо:

- Отчет (периодичность организация устанавливает самостоятельно).

- Путевой лист либо его упрощенный вариант.

Путевого листа или отчета не достаточно, так как они не являются первичными учетными документами и не содержат сведений о стоимости израсходованного топлива.

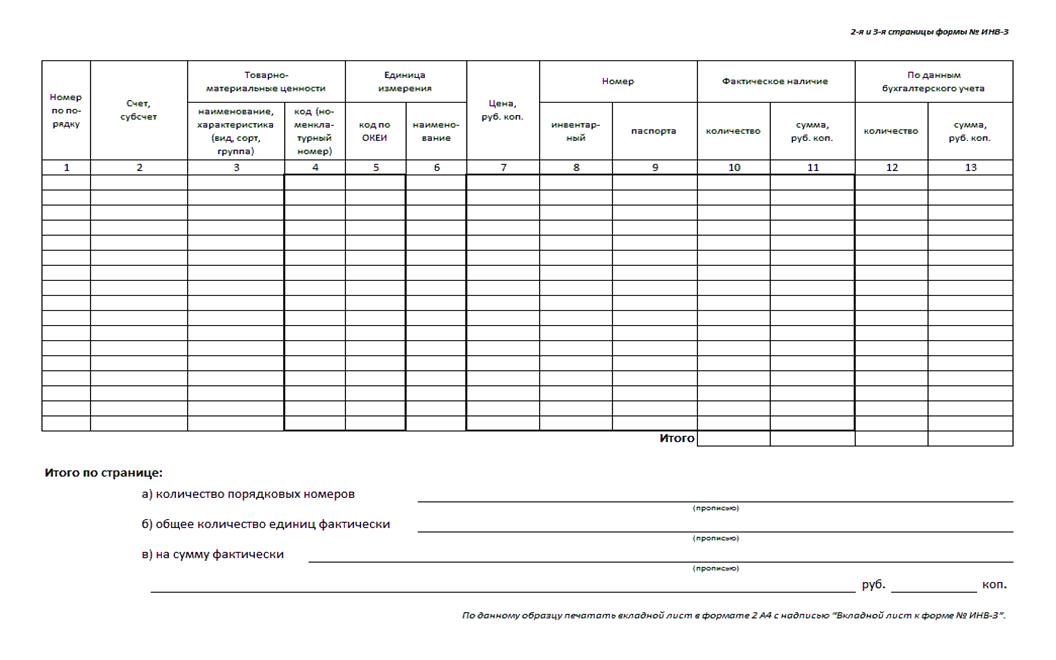

Организации должны вести накопительные ведомости путевых листов о фактическом расходе топлива или карточки учета расхода топлива за отчетный период. После сверки с вышеприведенными документами топливо списывается с помощью акта. Формы этих документов так же законодательно не утверждены, организации разрабатывают и утверждают их самостоятельно.

Наличие топлива надо периодически проверять, чтобы фактические остатки совпадали с остатками в бухгалтерском учете. Если они не совпадают, надо искать причины и виновников, чтобы организация не понесла непредвиденные расходы.

Для проверки наличия топлива в баке автомобиля надо ежемесячно делать замер остатков. Замеры оформляются актом снятия остатков. Акт составляется в произвольной форме за подписью членов комиссии. Так можно выявить недостачу или излишек.

Излишек приходуется в бухгалтерском учете с помощью приказа руководителя и относится на доходы, учитываемые при налогообложении.

Если у Вас недостача, то действия зависят от ситуации.

Ситуация 1: недостача связана с особенностью эксплуатации автомобиля или его технической неисправностью.

Возникает, если организация не учитывает особенности эксплуатации автомобиля в определенных условиях (зима, загрузка автомобиля грузом и др.). В такой ситуации виновника нет. Всю недостачу списывают на расходы организации. Эти расходы не уменьшают налог на прибыль.

Ситуация 2: недостача связана с хищением топлива водителем или другим материально ответственным лицом.

В такой ситуации работник, при его согласии, может возместить недостачу. Если он отказывается, организация может возместить недостачу только через суд, либо же списать недостачу на собственные расходы. Эти расходы не уменьшают налог на прибыль.

Энергетический профиль Беларуси – Анализ

Республика Беларусь (Беларусь) – государство в Восточной Европе, не имеющее выхода к морю, граничит с Российской Федерацией (Россией) на севере и востоке, Украиной на юге, Польшей на западе и Литвой и Латвией на северо-западе. Беларусь занимает территорию в 207 595 квадратных километров ( 2 км) (40% из которых покрыто лесами) и насчитывает 9,4 миллиона жителей. Минск, крупнейший город, является столицей страны, где проживает 21,5% населения; 77.6% населения проживает в городах, 22,4% – в сельской местности.

Беларусь имеет диверсифицированный промышленный профиль. Несмотря на нехватку природных ресурсов и экономический кризис, последовавший за распадом Советского Союза, Беларусь добилась устойчивого экономического роста за счет производства и экспорта, включая машины и оборудование, минеральные продукты, химикаты, металлы и текстиль. Реальный валовой внутренний продукт (ВВП) в долларах США (USD) по паритету покупательной способности (ППС) составил 60,45 млрд долларов США в 2019 году, увеличившись на 3% с 2010 года.

Однако с момента обретения независимости в стране не было проведено никаких структурных реформ, а объем иностранных инвестиций относительно невелик. Давний президент выступает против приватизации государственных предприятий, поэтому энергетический сектор принадлежит и управляется государством, а президент имеет исключительное право принимать все стратегические решения. Электроэнергетический сектор находится в ведении единой вертикально интегрированной национальной энергетической компании БелЭнерго, а распределение газа осуществляет БелТопГаз.Правительство считает, что контроль над всем энергетическим сектором гарантирует безопасное и стабильное энергоснабжение.

Из-за своих скромных природных ресурсов Беларусь полагается на импорт из России для удовлетворения большей части своих потребностей в энергии. Беларусь также является важной частью российского газового коридора в Западную Европу, и вопросы, связанные с транзитом природного газа, такие как инфраструктура, работа системы, структура тарифов и технические услуги, регулируются двусторонним соглашением с российским «Газпромом».

Основными приоритетами белорусской энергетической политики и стратегии являются обеспечение надежной и устойчивой энергетики для национальной экономики при одновременном снижении зависимости от импорта энергии и повышении финансовой стабильности сектора. Правительство рассматривает возможность диверсификации топлива для производства электроэнергии, чтобы включить больше угля и возобновляемых источников энергии, и ввело зеленый зеленый тариф (FIT), чтобы привлечь больше инвестиций в возобновляемые источники энергии.

Правительство также повышает энергоэффективность производства электроэнергии и тепла и постепенно отменяет субсидии на электроэнергию, тепло и газ, что, как ожидается, сделает сектор энергетики более ориентированным на рынок и привлекательным для частных инвестиций.

Хотя у энергетической политики Беларуси есть направление, сильное законодательство и инструменты реализации отсутствуют. Для разработки государственных программ необходимо долгосрочное планирование политики и / или анализ различных сценариев. Кроме того, не существует основного закона об электричестве и тепле. В конце 2019 года правительство рассматривало новый закон об электроэнергетике, который включает положения о разделении, но этот закон только находится на рассмотрении.

Беларусь участвует в Таможенном союзе Россия-Беларусь-Казахстан-Кыргызстан-Армения, который в 2012 году преобразовался в Единое экономическое пространство (ЕЭП) Россия-Беларусь-Казахстан-Кыргызстан-Армения под руководством Евразийской экономической комиссии (ЕЭК) ( участником которой является Беларусь).ЕЭП направлена на устранение барьеров для свободного передвижения товаров, услуг, капитала и рабочей силы между своими членами. Беларусь также является членом Евразийского экономического союза (ЕАЭС), действующего с января 2015 года, наряду с Россией, Казахстаном, Арменией и Кыргызстаном.

В дополнение к двусторонним отношениям и работе, выполняемой в рамках Бакинской инициативы, которая обеспечивает политический диалог между Европейским Союзом и странами прикаспийского и черноморского побережья, а также соседними странами, Беларусь участвует в Восточном партнерстве Европейской комиссии. программы.

Беларусь участвует в выполнении многочисленных межгосударственных и международных договоров в области энергетики, включая участие в Соглашении Содружества Независимых Государств (СНГ) о координации межгосударственных отношений в энергетической сфере и Договоре о параллельной работе энергосистем. СНГ.

Ведение бизнеса с Беларусью – перспективы юридических, финансовых и кадровых ресурсов

В соответствии с широким подходом правительства Канады к поддержанию диалога и дипломатии с международным сообществом, Канада возобновила дипломатические отношения с Беларусью в 2016 году.Этот сдвиг последовал за 10-летним периодом, в течение которого официальные отношения были ограничены из-за некорректных президентских выборов 2006 года, которые включали в себя преследование и запугивание оппозиции и последующее подавление протестов белорусскими властями. Наш пересмотренный подход отражает признание Канадой того, что правительство Беларуси добилось определенного прогресса в ключевых областях, включая освобождение политических заключенных в августе 2015 года и проведение мирных президентских выборов в октябре 2015 года, которые продемонстрировали большую приверженность международным нормам.Канада также признает конструктивную роль Беларуси в содействии переговорам о прекращении огня и мирном соглашении на Украине в соответствии с Минскими соглашениями.

Официальное представительство в Беларуси находится в Посольстве Канады в Варшаве.

Global Affairs Canada завершила 12 июля 2017 года нормативный процесс по исключению Беларуси из Контрольного списка территорий (ACL), тем самым отменив санкции, действовавшие с декабря 2006 года. Разрешения на экспорт больше не требуются для экспорта любых товаров. товары и технологии в Беларусь, которые не указаны в Списке экспортного контроля Канады.

Двусторонняя товарная торговля Канады с Беларусью в 2017 году приблизилась к 42,5 млн канадских долларов, включая 3 млн канадских долларов по экспорту и 39,5 млн канадских долларов по импорту. Основными импортными товарами из Беларуси в Канаду были нефтепродукты и деревянная мебель. В основном канадский экспорт в Беларусь состоял из различных видов оборудования (электрического и для пластмассы).

Даже если Беларусь останется небольшим рынком, он представляет несколько возможностей для канадских компаний, особенно для компаний, занимающихся разработкой программного обеспечения, а также для поставок оборудования / техники для промышленного применения, горнодобывающей и лесной промышленности.Агропродовольственные товары, особенно замороженная рыба, также представляют собой области постоянных возможностей.

Юридическая перспектива

Особых требований к иностранцам, желающим вести бизнес в Беларуси, нет. Инвесторы, независимо от того, являются ли они резидентами Республики Беларусь или любой другой страны, подпадают под одинаковый правовой режим и пользуются равными правами для ведения бизнеса в Беларуси. Для создания юридического лица необходимо пройти ряд формальностей, в частности, зарегистрироваться в Едином государственном реестре юридических лиц и индивидуальных предпринимателей.Юридические лица должны иметь собственное имя, уставной фонд, структуру управления, зарегистрированный офис и банковские счета.

Юридические лица, зарегистрированные в Беларуси, являются субъектами белорусского права. Основными законами, связанными с бизнесом, являются Закон «Об инвестициях» № 53-3 (2013 г.), «О концессиях» № 63-3 (2013 г.) и Указ Президента № 10 «О создании дополнительных условий для инвестирования. Деятельность в Беларуси ». Однако соглашения, заключаемые белорусскими компаниями с иностранными компаниями, могут регулироваться любым законом, выбранным сторонами.

Законодательством Республики Беларусь предусмотрены следующие организационно-правовые формы хозяйственных обществ:

- Индивидуальный предприниматель (аббревиатура ИП)

- Фермерское хозяйство (крестьянское хозяйство) (сокращенное обозначение ИП)

- Унитарное предприятие (аббревиатура УП)

- Производственный кооператив (аббревиатура ПК)

- Полное товарищество (аббревиатура ГП)

- Специальное товарищество (аббревиатура СП)

- Общество с дополнительной ответственностью (аббревиатура ALC)

- Общество с ограниченной ответственностью ( сокращенное обозначение ООО)

- Открытое акционерное общество (сокращенное обозначение ОАО)

- Закрытое акционерное общество (сокращенное обозначение ЗАО)

Большинство предприятий в Беларуси являются юридическими лицами, организованными в форме УП, ООО, ОДО , ЗАО и ОАО.Только гражданин Республики Беларусь или иностранец, имеющий специальное разрешение на пребывание в Республике Беларусь, имеет право зарегистрироваться в качестве индивидуального предпринимателя.

К другим вариантам ведения бизнеса можно отнести создание представительств и филиалов юридических лиц – наверное, самый простой и кратчайший путь регистрации. Департамент по привлечению инвестиций и поддержке проектов Министерства иностранных дел отвечает за процедуры и регулярную деятельность представительств иностранных компаний в Беларуси.Для получения дополнительной информации, пожалуйста, посетите: mfa.gov.by/en/presentation/steps/

Национальное агентство инвестиций и приватизации – государственная организация, созданная для привлечения прямых иностранных инвестиций (ПИИ) в Беларусь. Целью Агентства является повышение инвестиционной осведомленности о Беларуси за рубежом, продвижение зарубежных инвестиционных проектов и поощрение потенциальных инвесторов к инвестированию в приватизационные проекты, осуществляемые совместно с Всемирным банком. Обратите внимание, что прямые иностранные инвестиции запрещены в сфере обороны и безопасности, а также в производстве и распространении наркотических, опасных и токсичных веществ.

Финансовая перспектива

Бухгалтерский учет

Белорусские требования к бухгалтерскому учету для предприятий основаны на Гражданском кодексе, Законе «О бухгалтерском учете и отчетности», плане счетов компании и включают положения о бухгалтерском учете и правовые акты Министерства внутренних дел. Финансы и Национальный банк Республики Беларусь (НБРБ). Согласно отчету «Ведение бизнеса с Беларусью» компании «Эрнст энд Янг» (EY), хотя ряд требований формально соответствует международным стандартам финансовой отчетности, их применение и интерпретация могут отличаться.EY перечисляет следующие основные различия:

- Определение отчетности и функциональной валюты (финансовая отчетность для законодательных целей Беларуси должна быть подготовлена только в официальной валюте Беларуси)

- Обязательное наличие подтверждающей документации, подготовленной в соответствии с установленным форматом для как для целей бухгалтерского учета, так и для целей налогообложения

- Влияние гиперинфляции не отражено в белорусской системе бухгалтерского учета

- Несмотря на существующее руководство по подготовке консолидированной финансовой отчетности, которое требует от материнской компании составлять отдельную и консолидированную финансовую отчетность, если у нее есть дочерние компании , приказ не полностью соблюдается и не исполняется.С другой стороны, в случае МСФО концепция консолидации должна применяться полностью.

- Регулярная переоценка всех классов основных средств в соответствии с белорусскими принципами бухгалтерского учета разрешена в соответствии с установленными правилами

- Различия в учете капитала и резервов

Налогообложение

В целях налогообложения налогоплательщиками в Беларуси считаются следующие организации:

- Белорусские юридические лица

- Иностранные и международные организации, в том числе не являющиеся юридическими лицами

- Простые товарищества (договорные партнеры в совместной деятельности)

- Экономические группы

Стандартная ставка корпоративного подоходного налога составляет 18%.Ставка 12% применяется к дивидендам, а доход, полученный от продажи долей в уставном капитале предприятий в Беларуси или любой его части, облагается налогом по ставке 9%. Налоговым периодом по налогу на прибыль является календарный год, при этом необходимо подавать ежеквартальную налоговую декларацию.

Стремясь стимулировать иностранные инвестиции, правительство Беларуси создало преференциальные режимы, благодаря которым инвесторы могут получить значительные преимущества, такие как налоговые льготы и освобождение от определенных обязательств:

- Свободные экономические зоны (СЭЗ): Компании, расположенные в СЭЗ уплачивают определенные налоги по ставке вдвое ниже стандартных, в том числе налог на прибыль в размере 9% и НДС в размере 10%.Прибыль, полученная резидентами СЭЗ от поставок товаров, работ или услуг собственного производства, освобождается от уплаты налога на прибыль и транспортной пошлины в течение 5 лет с момента объявления прибыли. Резиденты СЭЗ не платят налог на недвижимость со зданий, расположенных на территории СЭЗ. В Беларуси шесть официальных СЭЗ.

- Парк высоких технологий (HT Park): Компании, специализирующиеся на информационных системах и обработке данных, могут стать членами Парка высоких технологий в Беларуси. Это касается и юридических лиц со 100% иностранными инвестициями.HT Park обеспечивает полное освобождение практически от всех налогов и сборов, включая подоходный налог, НДС и налог на недвижимость. Техническое оборудование, ввозимое резидентами HT Park в Беларусь, освобождено от уплаты таможенных пошлин и НДС. Ставка налога, уплачиваемого с доходов, полученных от дивидендов, долговых обязательств, роялти и лицензий иностранными юридическими лицами, не осуществляющими свою деятельность в Беларуси через постоянные представительства (при условии, что они происходят от резидента HT Park), составляет 5%, если более благоприятные условия не установлены международные договоры.Кроме того, резиденты HT Park не платят офшорные пошлины на дивиденды, выплачиваемые их акционерам.

- Предприятия в сельской местности, малых и средних городах: Предприятия, производящие товары или оказывающие услуги в сельской местности или малых и средних городах в течение семи календарных лет со дня их государственной регистрации, могут быть освобождены от уплаты налога на прибыль и налога на прибыль. налог на прибыль в отношении товаров (работ или услуг), которые они производят сами; налог на недвижимость, находящуюся в сельской местности, малых и средних городах; таможенные пошлины и НДС (кроме НДС, взимаемого с товаров, ввозимых из Российской Федерации).

Национальное агентство инвестиций и приватизации (НАИП) издает «Путеводитель по инвестированию в Беларусь» (www.belarus.by/en/invest) и отчет «Инвестиционные проекты в Беларуси», где представлены проекты, предлагаемые иностранным и белорусским предприятиям. представлены. Более подробную информацию можно найти на сайте: investinbelarus.by/en/investbase/offers/

Налог на добавленную стоимость (НДС)

На большинство товаров в Беларуси уплачивается НДС по ставке 20%. следующие операции:

- реализация товаров, услуг и имущественных прав в Беларуси

- большая часть импорта в Беларусь

В целом следующие операции и деятельность не облагаются НДС:

- Имущественные взносы учредителей юридического лица или участников его уставного фонда

- Возмездная и безвозмездная передача товаров или имущественных прав в рамках одной и той же организации

- Передача имущества в безвозмездное пользование

- Поставка товаров, помещенных под таможенную процедуру реэкспорта

- Стоимость работ или услуг приобретены или оплачены компанией в пользу своих сотрудников, членов их семей и вышедших на пенсию сотрудников

- Продажа ценных бумаг (вкл. включение первичных предложений, сделанных в соответствии с требованиями законодательства), форвардных и фьючерсных контрактов, опционов и других параллельных финансовых инструментов на рынке деривативов

- Поставка товаров (работ, услуг) и аренда любого имущества в Беларуси для служебной деятельности дипломатического представителя офисов иностранных государств и поставки товаров (работ, услуг) для личного пользования дипломатическим и / или административно-техническим персоналом таких иностранных дипломатических представительств (включая членов их семей, проживающих с ними)

- Оказание медицинских и ветеринарных услуг

- Продажа некоторых лекарственных препаратов и медицинского оборудования

- Передача прав промышленной собственности

- Жилищно-коммунальные услуги, предоставляемые физическим лицам

- Страховые и банковские услуги

Таможня и акцизы

Таможенное регулирование в Беларуси основано на международных стандартах.Беларусь является членом Всемирной таможенной организации, Международной конвенции о гармонизированной системе описания и кодирования товаров (Брюссель, 983 г.), Конвенции о временном ввозе (Стамбул, 1990 г.) и Международной конвенции об упрощении и гармонизации таможенных процедур (Киото). Конвенция, Киото, 1973 г.).

Кроме того, Беларусь, наряду с Арменией, Казахстаном, Кыргызстаном и Россией, является частью Евразийского экономического союза, и под этим зонтиком товары, произведенные или выпущенные для внутреннего потребления в одном государстве-члене, могут обращаться в других государствах-членах без таможенного оформления. и без уплаты таможенных пошлин и НДС или каких-либо экономических ограничений.Такие товары не подлежат таможенному оформлению. Однако есть несколько исключений из правил Таможенного союза.

Согласно белорусскому законодательству, акцизный сбор обычно уплачивается на:

- Акцизные товары, произведенные и проданные налогоплательщиком в Беларуси

- Акцизные товары при их ввозе в Беларусь

- Акцизные импортные товары при их продаже в Беларуси

К подакцизным товарам относятся алкогольная продукция, табачные изделия, моторное топливо и т. Д.

Период акцизного сбора составляет один календарный месяц, и отчеты необходимо подавать ежемесячно.

Human Resources Perspective

Иностранные граждане должны получить визу (въездная виза: краткосрочная или долгосрочная; временный вид на жительство; и / или многократная виза) для въезда в Беларусь. Иностранцы, прибывающие в Беларусь, должны зарегистрироваться в МИД Беларуси, в местном отделении полиции, по месту временного пребывания в течение пяти дней с даты въезда, за исключением воскресенья и государственных праздников.

С февраля 2017 года иностранные граждане 80 стран, включая Канаду, могут въезжать в Беларусь без визы на срок до 10 дней и выезжать из Беларуси только через Государственный пограничный пункт пропуска Национального аэропорта «Минск» Республики Беларусь.

В Беларуси трудовое законодательство кодифицировано и регулируется Трудовым кодексом Республики Беларусь. Он устанавливает порядок приема на работу и увольнения сотрудников, а также правила, касающиеся рабочего времени, отпусков, командировок, выплаты заработной платы и т. Д.Как белорусы, так и иностранцы, работающие в Беларуси, подпадают под действие Трудового кодекса при условии, что трудовой договор заключен в Беларуси.

Наем иностранца для работы в Беларуси возможен при условии, что и работодатель, и будущий работник соблюдают следующие процедуры:

- Работодатель должен получить разрешение правительства для найма иностранных работников. Если предоставлено, будет выдано разрешение;

- Работодатель заключает с работником трудовой договор и регистрирует его в соответствующих органах;

- Сотрудник подает заявление на получение въездной визы в Беларусь;

- Сотрудник должен зарегистрироваться в местных органах внутренних дел по прибытии в Беларусь.Впоследствии работник может получить постоянный вид на жительство.

Обратите внимание, что работодатель и его работник могут заключить гражданско-правовой договор вместо трудового договора, и в этом случае Трудовой кодекс не будет применяться. Гражданский кодекс и Указ Президента № 314 от 6 июля 2005 года регулируют гражданско-правовые договоры и вытекающие из них правоотношения. Некоторые гарантии, предусмотренные Трудовым кодексом, включая оплачиваемый отпуск, не распространяются на отношения, вытекающие из гражданско-правовых договоров.

Контакт

Посольство Канады в Польше

Тел .: (48 22) 584 3360

Электронная почта: [email protected]

Веб-сайт: www.canada.pl; www.tradecommissioner.gc.ca/pl

Контакты с правительством Беларуси

Министерство иностранных дел

Министерство экономики

Государственные таможенные органы

Национальное агентство инвестиций и приватизации (НАИП)

Посольство Республики Беларусь в Канада

Электронная почта: canada @ mfa.gov.by

Интернет-ресурсы – Беларусь

Всемирный банк: Беларусь – Обзор экономики

Всемирный банк: Ведение бизнеса в Беларуси

Руководство по ведению бизнеса с Беларусью

Основные торговые выставки

- Дата изменения:

Путин в Беларусь: Никаких скидок на газ до предоставления союзного государства

МОСКВА (Рейтер) – Россиянин Владимир Путин заявил, что не видит смысла предоставлять Беларуси скидку на газ до тех пор, пока не появится проект по укреплению связей между два государства продвинулись вперед, усилив давление на его белорусского коллегу, который жаловался на издевательства со стороны Москвы.

Президент России Владимир Путин жестикулирует во время своей ежегодной пресс-конференции в конце года в Москве, Россия, 19 декабря 2019 года. REUTERS / Евгения Новоженина

Путин должен встретиться с президентом Беларуси Александром Лукашенко в Санкт-Петербурге в пятницу.

Россия помогала Лукашенко в течение последних 25 лет ссудами и энергетическими субсидиями, но Москва начала сокращать эту помощь в прошлом году, что побудило Лукашенко обвинить Россию в попытке запугать его гораздо меньшую страну в союз.

Россия и Беларусь обсуждали более глубокую интеграцию или «союзное государство» около двух десятилетий, но не смогли договориться по ключевым моментам, включая единую валюту.

Лидеры обсудили «перспективы углубления интеграции в рамках союзного государства» на российском черноморском курорте Сочи 7 декабря.

Путин, выступая на своей ежегодной пресс-конференции в четверг, сказал, что пока мало что сделано. .

«Решения, которые были приняты в то время, относились к созданию союзного государства.В лучшем случае ключевые решения не были реализованы. Проще говоря, 90% не выполнено », – сказал он.

Беларусь давно жаловалась на цену на газ, которую получает из России, говоря, что Минск должен платить столько же, сколько и соседний российский регион Смоленск, учитывая, что страны пытаются создать союзное государство.

Белорусское правительство также заявляет, что оно может терять сотни миллионов долларов в год из-за изменений в налоговой политике России, и требует компенсации. Россия заявляет, что субсидии, которые она выплачивает Беларуси, обходятся ее казне в миллиарды долларов.

В четверг Путин заявил, что Беларусь платит 127 долларов за тысячу кубометров газа, что является самым низким показателем среди стран, в которые Москва экспортирует газ, и намного ниже средней цены в Европе, составляющей около 200 долларов за тысячу кубометров.

«Было бы ошибкой начинать субсидировать Беларусь (больше), учитывая нерешенность вопроса о создании союзного государства», – сказал Путин.

Текущий срок Путина истекает в 2024 году, когда конституция требует, чтобы он покинул Кремль. Однако некоторые критики предположили, что он мог попытаться обойти конституционное ограничение на отбытие более двух сроков подряд и сохранить власть, став главой объединенного государства России и Белоруссии.

Кремль это отрицает.

Дополнительная репортажа Глеба Столярова; Написано Кати Голубковой; Под редакцией Александры Хадсон

Банки в Беларуси – Обзор и руководство по ведущим банкам в Беларуси

Обзор банков в Беларуси

Национальный банк Республики Беларусь, созданный в 1991 году, выступает в качестве центрального денежно-кредитного органа страны. Белорусский центральный банк работает над обеспечением стабильности цен, поддерживает финансовую устойчивость банков в Беларуси и обеспечивает надежное, безопасное и эффективное функционирование платежной системы страны.

Белорусские банки составляют финансово-кредитную систему страны вместе с бюджетным сегментом, предприятиями, учреждениями, финансовыми активами внебюджетных фондов, организаций и граждан. По состоянию на 2017 год в Беларуси действовало три небанковских финансовых учреждения и 24 банка.

В своем отчете за 2017 год агентство Moody’s Investors Service сообщило, что банковская система Беларуси по-прежнему сталкивается с растущими рисками на фоне продолжающейся государственной поддержки, которая помогает отечественным банкам преодолевать проблемы, вызванные ухудшением качества кредитов.

Для тех, кто думает о карьере в банковском деле в Беларуси, этот список банков в Беларуси является полезным руководством о том, с чего начать. Чтобы узнать больше, просмотрите наш список финансовых учреждений. КомпанииСписки основных игроков в сфере корпоративных финансов. У нас есть списки самых важных компаний, предоставляющих финансовые услуги, банков, учреждений, бухгалтерских фирм и корпораций в отрасли. Просмотрите эти руководства, чтобы подготовиться к карьере в сфере финансовых услуг, и начните нетворкинг сегодня, чтобы ускорить свою карьеру.

Ведущие банки Беларуси:

Беларусбанк

Беларусбанк – крупнейшее финансовое учреждение в Беларуси, предоставляющее своим клиентам более сотни банковских продуктов и услуг. В 2013 году он получил лицензию на банковскую деятельность, выданную центральным банком страны. Беларусбанк управляет сетью из шести региональных отделений, 21 местного отделения, 14 510 отделений и 103 центров банковских услуг.

Выручка: 2,25 млрд руб. (2017)

Чистая прибыль: 242 рубля.16 млн (2017 г.)

Общие активы: 24,09 млрд. Рублей (2017 г.)

Белинвестбанк (Белорусский банк развития и реконструкции)

Белинвестбанк начал свою деятельность в Беларуси в 2001 году в результате слияния Белорусского банка развития и Белбизнесбанка. В 2005 году он получил статус инвестиционного банка, что позволило ему предлагать финансирование инвестиционных и инновационных программ в республике. Банк также предоставляет услуги обмена валюты, международных расчетов и другие финансовые услуги.

Выручка: 271,81 млн рублей (2017)

Чистая прибыль: 5,36 млн рублей (2017)

Общие активы: 3,87 млрд рублей (2017)

Белагропромбанк

Зарегистрированный в 1991 г. банковские услуги в Беларуси с особым упором на отечественные предприятия. Основными направлениями деятельности банка являются обработка счетов и платежей клиентов, операции с ценными бумагами и валютой, а также предоставление кредитов сельскохозяйственному и другим секторам.Он курирует сеть региональных управлений в Минске, Минске и Брестской областях, четыре региональных офиса и представительство в Италии.

Выручка: 991,28 млн рублей (2017)

Чистая прибыль: 36,32 млн рублей (2017)

Общие активы: 9,42 млрд рублей (2017)

Белгазпромбанк

Белгазпромбанк, основанный в 1990 году, является одним из крупнейших игроков в расчетах за поставки газа в Беларусь, а также за транспортировку российского газа в Европу.Ранее известный как «Экоразвитие», позже он был переименован в «Олимп Банк» и, наконец, в Белгазпромбанк в 1997 году. Универсальный банк имеет сеть из шести региональных филиалов, 57 отделений и 135 других пунктов обслуживания по всей стране, обслуживая 715 300 розничных клиентов и 33 400 юридических лиц. .

Выручка: –

Чистая прибыль: 43 миллиона долларов США (2017)

Общие активы: 2,18 миллиарда долларов США (2017)

Паритет Банк

Паритет Банк был основан в 1991 году как Банк Поиск.В 2004 году банк принял свое нынешнее название в соответствии с правилами государственной регистрации в Национальном банке Республики Беларусь. По состоянию на 2016 год он управлял головным офисом в Минске и 18 структурными подразделениями по всей стране.

Выручка: 43,99 млн бел. Руб. (2016)

Чистая прибыль: 16,99 млн бел. Руб. (2016 г.)

Общие активы: 363,01 млн. Бел. Руб. (2016 г.)

Приорбанк

Приорбанк, основанный в 1989 г., предлагает широкий спектр финансовых услуг. обслуживание розничных и корпоративных клиентов в Беларуси.По состоянию на 2017 год в банке работало 2420 сотрудников, которые обслуживали 709 629 физических лиц, 32 961 МСП и 1900 корпоративных клиентов. Приорбанк – дочерняя компания Райффайзен Банка, расположенного в Австрии, одного из ведущих поставщиков финансовых услуг в Центральной и Восточной Европе.

Выручка: 313,73 млн руб. (2017 г.)

Чистая прибыль: 109,2 млн руб. (2017 г.)

Суммарные активы: 2,71 млрд руб. (2017 г.)

БПС-Сбербанк

Основана в 1923 г., БПС-Сбербанк – один старейших банков Беларуси.Банк специализируется на предоставлении кредитных услуг компаниям в химической, строительной, приборостроительной, энергетической, топливной и нефтеперерабатывающей отраслях. Штаб-квартира находится в Минске, управляет шестью региональными справочниками, 26 основными дополнительными офисами, 27 универсальными дополнительными офисами и представительством в Польше.

Выручка: 310,39 млн руб. (2017 г.)

Чистая прибыль: 65 млн руб. (2017 г.)

Итого активы: 3,83 млрд руб. (2017 г.)

ЗАО Банк ВТБ (Беларусь)

ЗАО Банк ВТБ (Беларусь) был основан в 1996 году как ЗАО «Славнефтебанк».Он обслуживает частных и корпоративных клиентов в стране, предоставляя банковские продукты и услуги, уделяя особое внимание кредитам для малого бизнеса, включая индивидуальных предпринимателей и частные предприятия. Базируясь в Минске, банк управляет шестью филиалами и девятью дополнительными офисами.

Технобанк

Технобанк получил регистрацию в Национальном банке Беларуси в 1994 году. Банк обслуживает более 11 000 физических и юридических лиц в стране, предлагая широкий спектр финансовых продуктов и услуг.Головной офис находится в Минске, он действует как дочерняя компания Белорусского индустриального банка.

Абсолютбанк

Абсолютбанк, зарегистрированный в 1993 году, предоставляет полный спектр банковских продуктов и услуг в Беларуси. Он предлагает расчетно-кассовое обслуживание как в белорусских рублях, так и в иностранной валюте, выдает ссуды, а также занимается обменом валюты, ценными бумагами, денежными переводами и консультационными услугами.

Выручка: 13,29 млн бел. Руб. (2017 г.)

Чистая прибыль: 3,2 млн. Руб. (2017 г.)

Общие активы: 103 млн бел. Руб. (2017 г.)

Карьера в инвестиционном банке описания: требования и навыки для размещения вакансий в сфере инвестиционного банкинга, исследования капитала, казначейства, FP&A, корпоративных финансов, бухгалтерского учета и других областях финансов.Эти должностные инструкции были составлены на основе наиболее распространенных списков навыков, требований, образования, опыта и прочего. Есть несколько важных моментов, на которых следует сосредоточиться. К ним относятся создание сетей, резюме, шаблон резюме, инвестиционный банк, резюме, инвестиционный банкинг. Узнайте, как написать резюме для инвестиционного банка (аналитик или партнер) с помощью бесплатного руководства и шаблона резюме CFI. Резюме IB уникально. Важно адаптировать свое резюме к отраслевому стандарту, чтобы избежать немедленного удаления, опыта и навыков финансового моделирования Навыки финансового моделирования Изучите 10 наиболее важных навыков финансового моделирования и то, что необходимо для хорошего финансового моделирования в Excel.Самые важные навыки: бухгалтерский учет. Чтобы узнать больше, изучите нашу интерактивную карту карьеры…. Что касается банковской карьеры, у вас будет значительное преимущество перед конкурентами с нашими курсами финансового моделирования.

Дополнительные ресурсы

Это путеводитель по ведущим банкам Беларуси. Для тех, кто хочет сделать карьеру в банковском деле, этот список – отличное место для начала общения. См. Также следующие дополнительные ресурсы:

- Ведущие банки Украины Ведущие банки Украины Национальный банк Украины, центральный банк страны, контролирует все банки в Украине.Центральный банк Украины также отвечает за стабилизацию национальной валюты. Он реализует государственную политику в отношении обменного курса, кредита, денежного обращения, а также операций других банков. Moody’s

- 100 крупнейших инвестиционных банковКомпанииСписки основных игроков в сфере корпоративных финансов. У нас есть списки самых важных компаний, предоставляющих финансовые услуги, банков, учреждений, бухгалтерских фирм и корпораций в отрасли. Просмотрите эти руководства, чтобы подготовиться к карьере в сфере финансовых услуг, и начните нетворкинг сегодня, чтобы ускорить свою карьеру.

- Вопросы на собеседовании по инвестиционному банковскому делуИнтервьюПодготовьтесь к следующему собеседованию! Ознакомьтесь с руководствами CFI по собеседованию с наиболее распространенными вопросами и лучшими ответами на любую должность в сфере корпоративных финансов.Вопросы и ответы на собеседование по финансам, бухгалтерскому учету, инвестиционному банкингу, исследованиям капитала, коммерческому банковскому делу, FP&A и т. Бесплатные руководства и практика для успешного прохождения собеседования

- Проведите меня через DCFПроведите меня через DCF Вопрос, проведите меня через анализ DCF часто встречается при собеседовании по инвестиционному банку. Узнайте, как решить вопрос с помощью подробного руководства CFI.

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые методы работы с Excel в отношении предположений, драйверов, прогнозирования, связывания трех отчетов, анализа DCF и т. Д.

Институт проблем энергетики | Удобства

Деятельность

IPEP – ведущий ядерный исследовательский институт в Беларуси.Он был создан в 1989 году, когда Институт атомной энергетики Академии наук был разделен на три института: [1]

- Институт проблем энергетики

- Институт физико-химических радиационных проблем

- Институт радиационно-экологических проблем

Вместе институты образуют научно-технический комплекс «Сосны» при Академии наук Беларуси.[2]

По словам белорусских ученых-ядерщиков, реорганизованный Белорусский институт атомной энергетики (ИНПЭ) спроектировал мобильный ядерный энергетический реактор мощностью 700 кВт (по Ермашкевичу, 630 кВт) и создал действующую модель, названную Памир. [3] Этот реактор был разработан для военных целей и для таких территорий, как пустыня или тундра, где трудно подключиться к электросети. Эта мобильная установка была спроектирована для работы в условиях от -50 до +50 градусов по Цельсию без каких-либо водных ресурсов.[4] В реакторе на Памире в качестве топлива использовался уран с обогащением до 45 процентов по U-235, а в качестве теплоносителя – тетраоксид азота. Испытания проводились с использованием критических сборок и самой модели в течение не менее 3 500 часов, начиная с 1985 года. [5] Произошло около 60 аварийных остановов, некоторые из которых привели к выбросу тетраоксида азота и радиоактивных частиц. [6] Проект был свернут в 1986 году по решению правительства Беларуси. Сообщается, что ИНПЭ также работал над проектом по разработке реактора на быстрых нейтронах.Этот проект был почти завершен в 1985 году. Место было выбрано, и строительство было готово начаться, когда проект был свернут. [7]

В настоящее время «Сосны» проводит гражданские ядерные эксперименты на подкритической установке «Ялина», где размещены подкритическая тепловая сборка (Ялина-Т) и бустерная подкритическая сборка (Ялина-Бустер), последняя запущена в июне 2005 г. [8] «Ялина-Т» работает на. низкообогащенное урановое топливо, а на Ялина-Бустер используется высокообогащенное урановое топливо (36-90 процентов по U-235).[9] Ученые IPEP в настоящее время работают с Министерством энергетики США над изучением преобразования ВОУ-ядра ракеты-носителя «Ялина» в НОУ. [10] В рамках планов Минска по развитию отечественной ядерной энергетики, Сосны недавно получили помощь в планировании строительства атомной электростанции, а также надзор за государственной программой развития ядерной энергетики в Беларуси. [11]

По состоянию на 2010 год в Соснах остается не менее 170 кг свежего обогащенного уранового топлива (примерно 40 кг из которого оружейного качества), ранее предназначавшегося для Памирского мобильного ядерного энергетического реактора, исследовательского реактора ИРТ и двух критических сборок.[12] Однако в декабре 2010 года Беларусь обязалась вернуть оставшийся ВОУ в Россию ко времени проведения Саммита по ядерной безопасности 2012 года в Сеуле. [13]

- Реакторы: Один (выведен из эксплуатации)

- Название: IRT-M

- Тип: Бассейн

- Мощность: Первоначально реактор работал на 2 МВт и был модернизирован в 1972 г. до мощности 5 МВт. Однако мощность никогда не превышала 4 МВт [14]

- Комментарии: Построенный в 1957 году реактор ИРТ впервые вышел из строя в 1962 году.[15] Реактор был остановлен в 1988 году, вывод из эксплуатации продолжается. [16] Согласно официальному представителю IPEP, по состоянию на 19 марта 1996 г. вывод из эксплуатации был почти завершен, и его завершение, вероятно, должно было произойти в июне или июле 1996 г. Однако этот срок зависит от дополнительных 300 000-400 000 долларов. [17]

- Критические сборки: Два

- Название: Критическая сборка № 1

- Топливо: Уран: 234кг с обогащением до 20%

- Статус: не работает

- Имя: Критическая сборка No.2

- Тип: термический

- Топливо: ВОУ: 15 кг с обогащением до 90%

- Статус: не работает

- Комментарии: Работа с этими критическими сборками приостановлена из-за отсутствия финансирования. Топливо из критических сборок было перемещено в более безопасный объект в Соснах. Было предложено использовать критические сборки в учебных целях. [18]

MPC & A

В качестве единственного хранилища расщепляющихся ядерных материалов гражданского назначения в Беларуси IPEP участвует в международных программах по усилению стандартов контроля и учета защиты материалов (MPC&A).В начале октября 1996 года США и Беларусь объявили о завершении модернизации ПДКиА в центре Сосны. [19] Сообщается, что на этом объекте установлена система ПДК и А для жидких и твердых отходов. [20]

Большая часть финансирования модернизации MPC&A была предоставлена в рамках программы совместного уменьшения угрозы (CTR) и других международных программ.

Отработанное топливо и радиоактивные отходы

В хранилище Института атомной энергии в Минске находятся тепловыделяющие сборки, содержащие до 100 кг U-235 с начальным обогащением в диапазоне 22-36% и средним выгоранием 30% по U-235.[21] Весь облученный материал в Соснах хранится в хранилище «Искра» в пруду-хранилище. [22], образующиеся при эксплуатации и выводе из эксплуатации реактора ИРТ-М, хранятся в подземном хранилище недалеко от Сосны. [23] Отработавшее топливо реактора было отправлено на переработку в Россию (либо на Маяк, либо на Горно-химический комбинат). [24] Свежее и отработавшее топливо (примерно 110 тепловыделяющих сборок – см. Запись 2 / 7-8 / 98 ниже) из проекта разработки реактора на Памире хранится в IPEP. [25] По состоянию на 2008 г., в рамках Инициативы по снижению глобальной угрозы, U.С. при содействии России пытался вернуть это топливо вместе со свежим ВОУ-топливом из Соснов. [26]

Архивные разработки IPEP

28 ОКТЯБРЯ 1999: ЛУКАШЕНКА ПРЕДЛАГАЕТ СОЗДАТЬ ПДК и ЦЕНТР В СОСНЫ