Учет спецтехники в бухгалтерском учете: Бухгалтерский учет при аренде спецтехники – Пресс-центр компании «Бухгалтер.рф»

Бухгалтерский учет при аренде спецтехники – Пресс-центр компании «Бухгалтер.рф»

Бухгалтерский учет аренды спецтехники во многом определяется, с одной стороны, учетной политикой участников сделки, с другой – условиями внесения арендной платы.

Юридические аспекты аренды спецтехники регламентированы ГК РФ. Действующее законодательство разрешает сдавать и брать в аренду транспортные средства специального назначения с экипажем и без. В том и другом случае обязательным является оформление соответствующего договора.

Договорные отношения арендатора и арендодателя

Аренда спецтранспорта с экипажем регулируется ст. 632 ГК. Такой формат сделки предусматривает предоставление движимого имущества арендатору за договорную плату. Весь период временного владения, пользования спецтехникой услуги по управлению ею, техобслуживанию и т.п. оказывает арендодатель. Его обязанностью является предоставление квалифицированного экипажа. Он же берет на себя обеспечение его работы (взаиморасчеты, исчисление и уплату зарплатных налогов, страховых взносов).

Аренда без экипажа регулируется ст. 642 ГК. В рамках данной сделки арендатор получает от арендодателя спецтранспорт во временное возмездное пользование. Техническая эксплуатация и управление машинами полностью ложатся на плечи арендатора.

Отдельно в договоре рекомендуется прописывать условия страхования арендуемой спецтехники. Если таковое является обязательным по закону, расходы несет арендодатель. Инициативное страхование может брать на себя арендатор в целях минимизации финансовых рисков при повреждении арендованного имущества.

Арендная плата

Условия, сроки, порядок взаиморасчетов с арендодателем прописываются в договоре. Чаще всего арендная плата определяется как твердая сумма платежей, вносимых периодически либо единовременно.

В счет арендной платы также могут засчитываться услуги, продукция, переданные арендатором арендодателю. В бухучете это проводится не единицами товара, а его денежным эквивалентом, соответствующим актуальной стоимости.

Арендная плата может меняться по соглашению сторон. По закону вносить подобные изменения в договоры аренды разрешается не чаще раза в год. На практике норма нередко нарушается.

Бухгалтерские счета

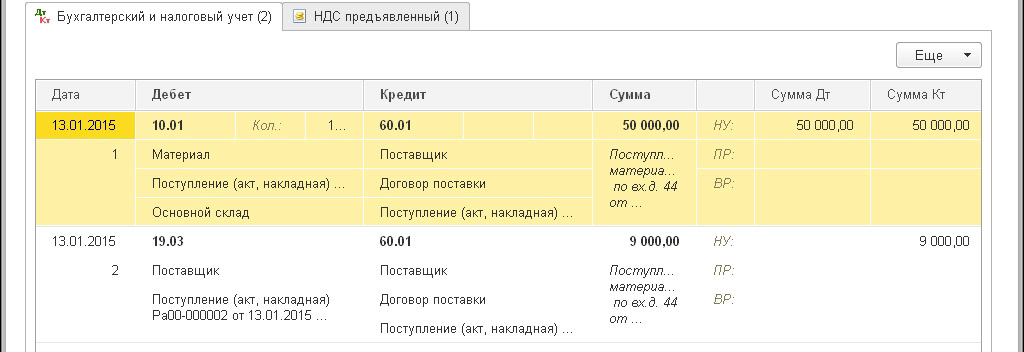

Спецтехника, взятая компанией в аренду, относится к арендованным основным средствам. Учет ведется на соответствующем забалансовом счете (001). В бухучете отражаются все без исключения арендованные основные средства или средства, находящиеся во временном пользовании.

Учитывается арендованная спецтехника по оценке (стоимости), указанной в договоре. Если в данный документ вносятся изменения относительно оценки объекта аренды, меняются и данные на забалансовом счете.

Аналитический учет ведется отдельно по арендодателям и арендованным транспортным средствам.

Специфика и нюансы учета

Арендная плата за пользование находящейся во временном владении спецтехникой может учитываться в составе расходов.

Признаваться расходы должны в том отчетном периоде, в котором они возникли. Фактическое время выплаты денежных средств значения не имеет. То есть арендатору необходимо отразить в учете арендную плату в том месяце, к которому она относится.

Взаиморасчеты с арендодателем рекомендуется отображать на счете 76, предназначенном для расчетов с кредиторами, дебиторами. К данному счету обычно открывается субсчет для отображения непосредственно расчетов с арендодателем. Если арендодателей несколько, открывается соответствующее количество субсчетов. Практический бухучет взаиморасчетов предусматривает отражение суммы арендной платы, НДС и операции перечисления указанной суммы арендодателю.

Если арендатором арендованная спецтехника используется для осуществления облагаемой НДС деятельности, после отражения в учете услуг по аренде сумма налога может быть предъявлена к вычету. Данная норма закреплена в НК (ст. 171). При использовании арендованной спецтехники для деятельности, не облагаемой НДС, стандартный вычет не используется. Арендатор в таком случае включает сумму налога в расходы, которые принимаются к вычету по налогу на прибыль. В бухучете вычеты по налогам отражаются на соответствующих субсчетах к счету 68, предназначенному для расчетов по сборам, налогам.

Для отражения арендной платы в учете, отнесения ее на расходы, исчисления налогов и последующего принятия сумм к вычету арендатор должен получить первичные бухгалтерские документы от арендодателя. Это могут быть счета, акты.

Отдельно следует отметить учет арендной платы в целях расчета налога на прибыль. Согласно НК РФ, такие платежи стоит относить к прочим расходам, которые связаны с производством, реализацией.

Бухучет аренды спецтехники при единовременном внесении платы

Стандартная схема ежемесячной уплаты арендных платежей и принятия сумм к учету сложностей не вызывает. Она проста, понятна, прозрачна. При единовременном внесении арендной платы возникают некоторые учетные нюансы. Рассмотрим их подробнее.

Актуальные нормы бухучета предписывают отражать отдельной статьей в бухгалтерском балансе затраты, произведенные компанией в одном учетном периоде, а относящиеся – к следующим. Расходы будущих периодов списываются в порядке, установленном организацией. Списание происходит в периоде, к которому фактически относятся такие расходы.

По действующим нормативам отражать расходы будущих периодов рекомендуется на счете 97. Но, согласно инструкции по применению Плана счетов, в описании счета 97 отсутствует прямое указание на такие расходы, как единовременная (или любая другая) арендная плата. Согласно действующим ПБУ, отражать указанные выше расходы рационально на счете 60, предназначенном для расчетов с подрядчиками, поставщиками (при условии открытия специального субсчета для учета предварительной оплаты). Также можно воспользоваться счетом 76 для расчетов с кредиторами, дебиторами. К нему тоже потребуется открыть специальный субсчет.

Также можно воспользоваться счетом 76 для расчетов с кредиторами, дебиторами. К нему тоже потребуется открыть специальный субсчет.

Учет затрат на ремонт арендованной техники

Если техобслуживание и ремонт арендованной спецтехники производятся за счет арендатора, такие расходы должны быть отражены в учете. Если налогоплательщик использует метод начисления, то затраты принимаются к учету в том периоде, в котором были понесены. Фактическое время их оплаты значения не имеет (НК, ст. 272). Относятся затраты к расходам по производству, реализации.

Если налогоплательщик пользуется кассовым методом, он имеет право признать расходы на ремонт и обслуживание арендованной спецтехники только после их фактической оплаты (НК, ст.273).

Учет аренды специфичен. Он требует особого внимания со стороны бухгалтера. Минимизировать риск совершения ошибок позволит привлечение специалистов. Доверяя бухучет профессионалам, вы экономите средства и сохраняете репутацию добросовестного налогоплательщика.

Учет работы спецтехники \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Учет работы спецтехники

Подборка наиболее важных документов по запросу Учет работы спецтехники (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Лицензионный договор:

- 1-лицензия инструкция по заполнению

- Безвозмездный лицензионный договор

- Безвозмездный лицензионный договор между юридическими лицами

- Безвозмездный лицензионный договор образец

- Бессрочный лицензионный договор

- Ещё…

- Спецтехника:

- Автогрейдер

- Автокран

- Автокран транспортный налог

- Автомобили специальные

- Автопогрузчик

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 340 “Порядок оценки стоимости добытых полезных ископаемых при определении налоговой базы” главы 26 “Налог на добычу полезных ископаемых” НК РФ

(АО “Центр экономических экспертиз “Налоги и финансовое право”)Как указал суд, признавая позицию ИФНС обоснованной, при определении расчетной стоимости полезного ископаемого не были учтены расходы по арендной плате за земельный участок и не в полном объеме учтены расходы: по оплате труда водителей спецтехники, работающей на добыче; отчисления от их заработной платы; амортизация основных средств, задействованных при добыче, и др.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 172 “Порядок применения налоговых вычетов” главы 21 “Налог на добавленную стоимость” НК РФ

(АО “Центр экономических экспертиз “Налоги и финансовое право”)Однако данные документы не отвечают требованиям, предъявляемым к ним Законом о бухгалтерском учете и ст. 169 НК РФ, не содержат обязательных сведений, позволяющих идентифицировать спецтехнику, место оказания услуг, объем выполненных работ, отсутствует расшифровка должности и подписи лиц, сдавших и принявших работы. Более того, спорные контрагенты не обладают необходимыми ресурсами для осуществления предпринимательской деятельности как для оказания услуг по предоставлению за плату транспортных средств с экипажем, так и для осуществления поставок товаров (песка, щебня).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Тематический выпуск: Налогообложение доходов физических лиц и страховые взносы: сложные вопросы исчисления и уплаты

(под ред. А.В. Брызгалина)

А.В. Брызгалина)

(“Налоги и финансовое право”, 2021, N 9)Как указал суд, признавая позицию ИФНС обоснованной, при определении расчетной стоимости полезного ископаемого не были учтены расходы по арендной плате за земельный участок и не в полном объеме учтены расходы: по оплате труда водителей спецтехники, работающей на добыче; отчисления от их заработной платы; амортизация основных средств, задействованных при добыче, и др.

“Обзор судебной практики по вопросам применения законодательства об охране окружающей среды”

(утв. Президиумом Верховного Суда РФ 24.06.2022)С учетом изложенного понесенные лицом затраты (на передислокацию спецтехники, локализацию нефтезагрязнения, устройство водоотвода, подготовку участков работ, уборку растительности, устройство проездов, подготовку и вывоз в шламонакопитель загрязненного грунта), включенные причинителем вреда в этап технической рекультивации, относятся к процедуре ликвидации последствий загрязнения земель и, соответственно, не подлежат учету при определении суммы возмещения вреда, причиненного окружающей среде.

Постановление Правительства РФ от 30.12.2003 N 794

(ред. от 16.06.2022)

“О единой государственной системе предупреждения и ликвидации чрезвычайных ситуаций”Основу сил постоянной готовности составляют аварийно-спасательные службы, аварийно-спасательные формирования, иные службы и формирования, оснащенные специальной техникой, оборудованием, снаряжением, инструментом, материалами с учетом обеспечения проведения аварийно-спасательных и других неотложных работ в зоне чрезвычайной ситуации в течение не менее 3 суток.

Запись в журнале покупки оборудования (плюс примеры)

Вероятно, ваш бизнес зависит от оборудования. Компьютеры, автомобили и копировальные аппараты — это лишь некоторые из обязательных активов компании, которыми вы пользуетесь. Когда придет время покупать новое оборудование, знайте, как отразить его в своих бухгалтерских книгах с записью в журнале покупки оборудования.

Учет активов, таких как оборудование, относительно прост, когда вы впервые покупаете предмет. Но вам также необходимо учитывать амортизацию и возможное выбытие имущества.

Но вам также необходимо учитывать амортизацию и возможное выбытие имущества.

Давайте начнем?

Обзор оборудования в бизнесе

Скорее всего, на вашем предприятии имеется большое количество оборудования, которое вы используете в повседневной работе. Examples of equipment you may use in business include:

- Computers

- Cars

- Software

- Phones

- Copy machines

- Printers

- Shredders

- Forklift

- Trucks

Equipment, along with your company’s property ( например, здание), составляют физические активы вашего бизнеса. Как правило, оборудование и имущество относятся к категории «основные средства». Основные средства — это долгосрочные (т. е. более одного года) активы, которые вы используете в своей деятельности для получения дохода. Эти виды активов подлежат амортизации. Амортизация отражает потерю стоимости оборудования по мере его использования.

Имейте в виду, что оборудование и собственность — не единственные типы физических (т. е. материальных) активов, которые у вас есть. У вас также может быть инвентарь. В отличие от оборудования, товарно-материальные запасы — это оборотный актив, который вы ожидаете превратить в наличные деньги или использовать в течение года.

е. материальных) активов, которые у вас есть. У вас также может быть инвентарь. В отличие от оборудования, товарно-материальные запасы — это оборотный актив, который вы ожидаете превратить в наличные деньги или использовать в течение года.

Поскольку оборудование, как правило, является долгосрочным активом, вы должны регистрировать и учитывать его перемещение в вашем бизнесе. Это включает регистрацию оборудования в ваших бухгалтерских книгах:

- При покупке

- По мере амортизации

- Когда вы продаете или отчуждаете его

Приобретение оборудования в балансе и отчете о движении денежных средств

Когда вы впервые покупаете новое долгосрочное оборудование (т. е. основные средства), оно не включается в ваш отчет о прибылях и убытках немедленно. Вместо этого запишите запись о покупке активов в свой бизнес-баланс и отчет о движении денежных средств.

Запишите затраты на новое оборудование в балансовый отчет вашего предприятия, как правило, как Основные средства (основные средства).

И запишите новое оборудование в отчете о движении денежных средств вашей компании в разделе инвестиций.

Амортизация оборудования в отчете о прибылях и убытках

Когда дело доходит до записывающего оборудования, зацикливайте отчет о прибылях и убытках, как только вы начнете использовать актив. Записывайте ежегодную амортизацию актива в отчете о прибылях и убытках до тех пор, пока актив полностью не амортизируется.

Запись в журнале о покупке оборудования

Когда вы покупаете оборудование с намерением использовать его более одного года, вы не просто делаете одну запись в журнале о покупке…

Вам также необходимо сделать записи в журнале для отражения амортизации. И сделайте запись в журнале оборудования, когда избавитесь от актива.

В некоторых случаях вам также может потребоваться зарегистрировать любое возникающее обесценение активов (т. е. когда рыночная стоимость актива меньше его балансовой стоимости).

Прежде чем мы углубимся в то, как создавать каждый вид записи журнала основных средств, освежите в памяти дебет и кредит.

Опять же, оборудование является активом. Влияют ли дебет и кредит на активы (и другие типы счетов в бухгалтерском учете)? Используйте нашу таблицу ниже, чтобы узнать:

Используя диаграмму, счета активов увеличиваются по дебету и уменьшаются по кредиту. Имейте в виду эту ключевую информацию, поскольку мы рассматриваем записи журнала для активов:

- Покупка

- Амортизация

- Выбытие

1. Приобретение актива

При первой покупке нового оборудования необходимо списать конкретное оборудование (т. е. счет активов). И кредитуйте счет, с которого вы платите за актив.

Предположим, вы покупаете компьютеры на 10 000 долларов и платите наличными. Дебетуйте свой счет «Компьютеры» на 10 000 долларов и кредитуйте свой денежный счет на 10 000 долларов. Посмотрите, как может выглядеть ваша запись в журнале о покупке актива:

| Date | Account | Debit | Credit |

|---|---|---|---|

| XX/XX/XXXX | Computers | 10,000 | |

| Cash | 10,000 |

Remember to внесите изменения в свой баланс, чтобы отразить дополнительные активы, которые у вас есть, и сокращение денежных средств.

2. Амортизация основных средств

Оборудование является долгосрочным активом, что означает, что его стоимость амортизируется по мере его использования. Амортизация актива позволяет компенсировать его уменьшающуюся стоимость (и уменьшить налогооблагаемый доход).

Короче говоря, амортизация позволяет распределить стоимость актива на срок его полезного использования (насколько, по вашему мнению, он продлится).

Существует несколько способов расчета амортизационных отчислений, включая линейную амортизацию. Линейная амортизация — самый простой метод, поскольку вы равномерно распределяете стоимость актива на срок его полезного использования.

Допустим, вам нужно создать записи в журнале, отражающие амортизацию ваших компьютеров с течением времени. Вы прогнозируете, что срок полезного использования оборудования составит пять лет, и используете прямолинейный метод амортизации.

Чтобы определить сумму каждой записи в журнале амортизации оборудования, разделите стоимость компьютеров на прогнозируемый срок полезного использования:

10 000 долл. США / 5 = 2 000 долл. США

США / 5 = 2 000 долл. США

Теперь дебетуйте счет амортизационных отчислений на 2000 долларов и кредитуйте счет накопленной амортизации на 2000 долларов.

| Дата | Учетная запись | Debit | Кредит |

|---|---|---|---|

| XX/XX/XXX | Экспрессия | 5 2009 9 0000 9010 9 000||

| Накопленная амортизация | 2000 |

3. Утилизация активов

После того, как полезное срок полезного актива превышает, вы можете утиснуть его:

Проводка в журнале, которую вы делаете, зависит от того, полностью ли амортизирован актив и продаете ли вы его с прибылью или убытком.

Если актив полностью амортизирован, его можно продать с получением прибыли или выкинуть/отдать. Если актив равен не полностью амортизировалась, можно продать и еще получить прибыль, продать и взять убыток, или выкинуть/отдать и списать убыток.

Если актив равен не полностью амортизировалась, можно продать и еще получить прибыль, продать и взять убыток, или выкинуть/отдать и списать убыток.

Полностью амортизированный и отданный

Допустим, ваш актив полностью амортизирован, и вы хотите отдать его бесплатно. Дебетуйте свой счет накопленной амортизации на 10 000 долларов и кредитуйте свой счет «Компьютеры» на 10 000 долларов. Ваша запись в журнале будет выглядеть так:

| Дата | Счет | Debit | Credit |

|---|---|---|---|

| XX/XX/XXXX | Accumulated Depreciation | 10,000 | |

| Computers | 10,000 |

Not fully depreciated and giving it away

Now , допустим, накопленная амортизация вашего актива составляет всего 8 000 долл. США, но вы хотите отдать его бесплатно. Таким образом, ваш убыток составит 2000 долларов (10 000–8 000 долларов).

Дебетуйте счет «Убытки при выбытии активов» на 2000 долларов, дебетуйте счет «Накопленная амортизация» на 8 000 долларов и зачислите на счет «Компьютеры» 10 000 долларов. Взгляните на следующий пример записи в журнале:

| Date | Account | Debit | Credit |

|---|---|---|---|

| XX/XX/XXXX | Loss on Asset Disposal | 2,000 | |

| Accumulated Depreciation | 8,000 | ||

| Компьютеры | 10 000 |

Не полностью амортизированы и продаются с прибылью

Допустим, вы продали свой актив и в итоге получили прибыль. Чтобы отобразить эту запись журнала, используйте четыре счета:

- Денежные средства

- Накопленная амортизация

- Прибыль от выбытия активов

- Компьютеры

Допустим, вы продаете компьютеры за 4000 долларов. Накопленная амортизация компьютеров составляет 8000 долларов. Дебетуйте свой денежный счет на 4000 долларов и дебетуйте свой счет накопленной амортизации на 8000 долларов.

Накопленная амортизация компьютеров составляет 8000 долларов. Дебетуйте свой денежный счет на 4000 долларов и дебетуйте свой счет накопленной амортизации на 8000 долларов.

Вы также должны зачислить на свой счет «Компьютеры» 10 000 долларов (сумма, которую вы заплатили за оборудование). Но теперь ваш дебет равен 12 000 долларов (4 000 долларов + 8 000 долларов), а кредит — 10 000 долларов. Чтобы сбалансировать свои дебеты и кредиты, запишите свою прибыль в размере 2000 долларов США, зачислив ее на свой счет «Прибыль от выбытия активов».

Here’s how your journal entry would look:

| Date | Account | Debit | Credit |

|---|---|---|---|

| XX/XX/XXXX | Cash | 4,000 | |

| Accumulated Depreciation | 8 000 | ||

| Усиление по утилизации активов | 2 000 | ||

| Компьютеры | 10 000 |

Пришло время попрощаться с электронными таблицами для бухгалтерского учета. Упростите учет доходов и расходов вашего бизнеса с помощью бухгалтерского программного обеспечения Patriot . Что вы теряете с бесплатной пробной версией? Узнайте больше о наших вариантах учета здесь .

Упростите учет доходов и расходов вашего бизнеса с помощью бухгалтерского программного обеспечения Patriot . Что вы теряете с бесплатной пробной версией? Узнайте больше о наших вариантах учета здесь .

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Основные средства (основные средства) Определение в бухгалтерском учете

Что такое основные средства (основные средства)?

Недвижимость, заводы и оборудование (основные средства) являются долгосрочными активами, жизненно важными для деловых операций. Имущество, заводы и оборудование являются материальными активами, что означает, что они являются физическими по своей природе или к ним можно прикоснуться; в результате их нелегко конвертировать в наличные деньги. Общая стоимость основных средств компании может варьироваться от очень низкой до чрезвычайно высокой по сравнению с ее общими активами.

Основные выводы

- Основные средства (основные средства) являются долгосрочными активами, жизненно важными для деловых операций и долгосрочного финансового благополучия компании.

- Оборудование, машины, здания и транспортные средства — это все виды основных средств.

- (Основные средства) также называются основными или материальными активами, что означает, что они являются физическими объектами, которые компания не может легко ликвидировать.

- Покупка основных средств является сигналом того, что руководство верит в долгосрочные перспективы и прибыльность своей компании.

- Инвестиционные аналитики и бухгалтеры используют основные средства компании, чтобы определить, находится ли она на прочной финансовой основе и использует ли средства наиболее эффективным и действенным образом.

Основные средства (основные средства)

Понимание основных средств (основные средства)

Имущество, заводы и оборудование также называются основными средствами, что означает, что они являются физическими активами, которые компания не может легко ликвидировать или продать. Активы основных средств относятся к категории внеоборотных активов, которые являются долгосрочными инвестициями или активами компании. Внеоборотные активы, такие как основные средства, имеют срок полезного использования более одного года, но обычно они служат много лет.

Активы основных средств относятся к категории внеоборотных активов, которые являются долгосрочными инвестициями или активами компании. Внеоборотные активы, такие как основные средства, имеют срок полезного использования более одного года, но обычно они служат много лет.

Примеры основных средств включают следующее:

- Машины

- Компьютеры

- Транспортные средства

- Мебель

- Здания

- Земля

Внеоборотные активы, такие как основные средства, противоположны оборотным активам. Оборотные активы являются краткосрочными, то есть представляют собой объекты, которые могут быть преобразованы в денежные средства в течение одного года, например товарно-материальные запасы.

Основные средства и внеоборотные активы

Хотя основные средства являются внеоборотными активами или долгосрочными активами, не все внеоборотные активы являются основными средствами. Нематериальные активы представляют собой нефизические активы, такие как патенты и авторские права. Они считаются внеоборотными активами, потому что они представляют ценность для компании, но не могут быть легко конвертированы в денежные средства в течение года. Долгосрочные инвестиции, такие как облигации и векселя, также считаются внеоборотными активами, поскольку компания обычно держит эти активы на своем балансе более одного финансового года. Основные средства относятся к конкретным основным, материальным активам, тогда как внеоборотные активы — это все долгосрочные активы компании.

Они считаются внеоборотными активами, потому что они представляют ценность для компании, но не могут быть легко конвертированы в денежные средства в течение года. Долгосрочные инвестиции, такие как облигации и векселя, также считаются внеоборотными активами, поскольку компания обычно держит эти активы на своем балансе более одного финансового года. Основные средства относятся к конкретным основным, материальным активам, тогда как внеоборотные активы — это все долгосрочные активы компании.

Расчет основных средств

Чтобы рассчитать основные средства, добавьте сумму валовых основных средств, перечисленных в балансе, к капитальным затратам. Далее из полученного результата вычтите накопленную амортизацию. В большинстве случаев компании указывают свои чистые основные средства в своем балансе при представлении финансовых результатов, поэтому расчет уже сделан.

В виде формулы это будет:

Чистая СИЗ знак равно Общий PPE + Капитальные расходы − ОБЪЯВЛЕНИЕ куда: ОБЪЯВЛЕНИЕ знак равно Накопленная амортизация \begin{aligned} &\text{Чистые ОС}=\text{Валовые ОСИЗ}+\text{Капитальные затраты}-\text{AD}\\ &\textbf{где:}\\ &\text{AD}= \text{Накопленная амортизация} \end{aligned} Чистые ОС = валовые ОС + капитальные затраты — AD, где: AD = накопленная амортизация

Значение основных средств

Инвестиционные аналитики и бухгалтеры используют основные средства компании, чтобы определить, находится ли она на прочной финансовой основе и использует ли средства наиболее эффективным и результативным образом.

Компания, инвестирующая в основные средства, является хорошим знаком для инвесторов. Основные средства — это значительные инвестиции в будущее компании. Покупка основных средств является сигналом того, что руководство верит в долгосрочные перспективы и прибыльность своей компании. Основные средства — это материальные активы компании, которые, как ожидается, будут приносить экономические выгоды и приносить доход в течение многих лет. Инвестиции в основные средства также называют капиталовложениями. Отрасли или предприятия, требующие большого количества основных средств, таких как основные средства, описываются как капиталоемкие.

Основные средства могут быть ликвидированы, когда они больше не используются или когда компания испытывает финансовые трудности. Конечно, продажа собственности, заводов и оборудования для финансирования бизнес-операций является сигналом того, что у компании могут быть финансовые проблемы. Важно отметить, что независимо от причины, по которой компания продала часть своего имущества, заводов или оборудования, скорее всего, компания не получила прибыли от продажи. Компании также могут заимствовать свои основные средства (плавающее залоговое удержание), что означает, что оборудование может использоваться в качестве залога для кредита.

Компании также могут заимствовать свои основные средства (плавающее залоговое удержание), что означает, что оборудование может использоваться в качестве залога для кредита.

Учет основных средств

Основные средства отражаются в финансовой отчетности компании, в частности, в балансе. Первоначально основные средства оцениваются по их первоначальной стоимости, которая представляет собой фактическую стоимость приобретения и затраты, связанные с доведением активов до их предполагаемого использования. Например, при покупке здания для розничной торговли историческая стоимость может включать цену покупки, комиссионные сборы и любые усовершенствования, сделанные в здании, чтобы привести его к использованию по назначению.

Стоимость основных средств регулярно корректируется, поскольку стоимость основных средств обычно снижается из-за использования и амортизации. Амортизация – это процесс распределения стоимости материального актива в течение срока его полезного использования, который используется для учета снижения стоимости. Общая сумма затрат компании, отнесенных на амортизационные отчисления с течением времени, называется накопленной амортизацией.

Общая сумма затрат компании, отнесенных на амортизационные отчисления с течением времени, называется накопленной амортизацией.

Однако земля не амортизируется из-за ее способности повышаться в цене. Вместо этого он представлен по его текущей рыночной стоимости. Баланс счета основных средств переоценивается каждый отчетный период и после учета исторической стоимости и амортизации называется балансовой стоимостью. Эта цифра отражается в балансе.

Ограничения основных средств

Средства индивидуальной защиты жизненно важны для долгосрочного успеха многих компаний, но они требуют больших капиталовложений. Компании иногда продают часть своих активов, чтобы получить денежные средства и увеличить свою прибыль или чистую прибыль. В результате важно контролировать инвестиции компании в основные средства и любую продажу ее основных средств.

Поскольку основные средства являются материальными активами, анализ основных средств не включает нематериальные активы, такие как товарный знак компании. Например, торговая марка и торговая марка Coca-Cola (KO) представляют собой значительные нематериальные активы. Если бы инвесторы смотрели только на основные средства Coca-Cola, они бы не увидели истинную стоимость активов компании. Основные средства представляют собой лишь часть активов компании. Кроме того, для компаний с небольшим количеством основных средств PP&E не имеет большого значения как показатель.

Например, торговая марка и торговая марка Coca-Cola (KO) представляют собой значительные нематериальные активы. Если бы инвесторы смотрели только на основные средства Coca-Cola, они бы не увидели истинную стоимость активов компании. Основные средства представляют собой лишь часть активов компании. Кроме того, для компаний с небольшим количеством основных средств PP&E не имеет большого значения как показатель.

Пример основных средств

Ниже представлена часть квартального баланса Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 года.

Мы можем видеть, что Exxon зафиксировала 249,153 миллиарда долларов чистых основных средств за период, закончившийся 30 сентября 2018 года. По сравнению с общими активами Exxon, превышающими 354 миллиарда долларов за этот период, основные средства составляют подавляющее большинство общих активов. В результате Exxon будет считаться капиталоемкой компанией. Некоторые из основных средств компании включают нефтяные вышки и буровое оборудование.

Добавить комментарий