Учет спецтехники в бухгалтерском учете: Бухгалтерский учет при аренде спецтехники – Пресс-центр компании «Бухгалтер.рф»

Бухгалтерский учет при аренде спецтехники – Пресс-центр компании «Бухгалтер.рф»

Бухгалтерский учет аренды спецтехники во многом определяется, с одной стороны, учетной политикой участников сделки, с другой – условиями внесения арендной платы.

Юридические аспекты аренды спецтехники регламентированы ГК РФ. Действующее законодательство разрешает сдавать и брать в аренду транспортные средства специального назначения с экипажем и без. В том и другом случае обязательным является оформление соответствующего договора.

Договорные отношения арендатора и арендодателя

Аренда спецтранспорта с экипажем регулируется ст. 632 ГК. Такой формат сделки предусматривает предоставление движимого имущества арендатору за договорную плату. Весь период временного владения, пользования спецтехникой услуги по управлению ею, техобслуживанию и т.п. оказывает арендодатель. Его обязанностью является предоставление квалифицированного экипажа. Он же берет на себя обеспечение его работы (взаиморасчеты, исчисление и уплату зарплатных налогов, страховых взносов).

Аренда без экипажа регулируется ст. 642 ГК. В рамках данной сделки арендатор получает от арендодателя спецтранспорт во временное возмездное пользование. Техническая эксплуатация и управление машинами полностью ложатся на плечи арендатора.

Отдельно в договоре рекомендуется прописывать условия страхования арендуемой спецтехники. Если таковое является обязательным по закону, расходы несет арендодатель. Инициативное страхование может брать на себя арендатор в целях минимизации финансовых рисков при повреждении арендованного имущества.

Арендная плата

Условия, сроки, порядок взаиморасчетов с арендодателем прописываются в договоре. Чаще всего арендная плата определяется как твердая сумма платежей, вносимых периодически либо единовременно.

В счет арендной платы также могут засчитываться услуги, продукция, переданные арендатором арендодателю. В бухучете это проводится не единицами товара, а его денежным эквивалентом, соответствующим актуальной стоимости.

Арендная плата может меняться по соглашению сторон. По закону вносить подобные изменения в договоры аренды разрешается не чаще раза в год. На практике норма нередко нарушается.

Бухгалтерские счета

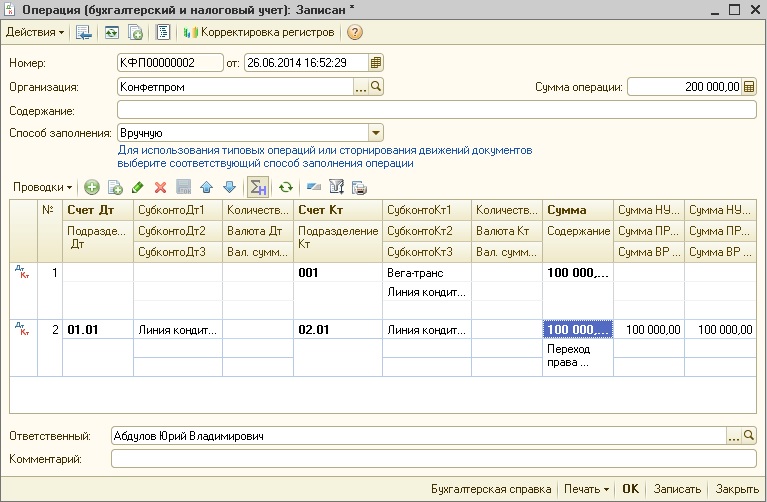

Спецтехника, взятая компанией в аренду, относится к арендованным основным средствам. Учет ведется на соответствующем забалансовом счете (001). В бухучете отражаются все без исключения арендованные основные средства или средства, находящиеся во временном пользовании.

Учитывается арендованная спецтехника по оценке (стоимости), указанной в договоре. Если в данный документ вносятся изменения относительно оценки объекта аренды, меняются и данные на забалансовом счете.

Аналитический учет ведется отдельно по арендодателям и арендованным транспортным средствам.

Специфика и нюансы учета

Арендная плата за пользование находящейся во временном владении спецтехникой может учитываться в составе расходов.

Признаваться расходы должны в том отчетном периоде, в котором они возникли. Фактическое время выплаты денежных средств значения не имеет. То есть арендатору необходимо отразить в учете арендную плату в том месяце, к которому она относится.

Взаиморасчеты с арендодателем рекомендуется отображать на счете 76, предназначенном для расчетов с кредиторами, дебиторами. К данному счету обычно открывается субсчет для отображения непосредственно расчетов с арендодателем. Если арендодателей несколько, открывается соответствующее количество субсчетов. Практический бухучет взаиморасчетов предусматривает отражение суммы арендной платы, НДС и операции перечисления указанной суммы арендодателю.

Если арендатором арендованная спецтехника используется для осуществления облагаемой НДС деятельности, после отражения в учете услуг по аренде сумма налога может быть предъявлена к вычету. Данная норма закреплена в НК (ст. 171). При использовании арендованной спецтехники для деятельности, не облагаемой НДС, стандартный вычет не используется. Арендатор в таком случае включает сумму налога в расходы, которые принимаются к вычету по налогу на прибыль. В бухучете вычеты по налогам отражаются на соответствующих субсчетах к счету 68, предназначенному для расчетов по сборам, налогам.

Для отражения арендной платы в учете, отнесения ее на расходы, исчисления налогов и последующего принятия сумм к вычету арендатор должен получить первичные бухгалтерские документы от арендодателя. Это могут быть счета, акты.

Отдельно следует отметить учет арендной платы в целях расчета налога на прибыль. Согласно НК РФ, такие платежи стоит относить к прочим расходам, которые связаны с производством, реализацией.

Бухучет аренды спецтехники при единовременном внесении платы

Стандартная схема ежемесячной уплаты арендных платежей и принятия сумм к учету сложностей не вызывает. Она проста, понятна, прозрачна. При единовременном внесении арендной платы возникают некоторые учетные нюансы. Рассмотрим их подробнее.

Актуальные нормы бухучета предписывают отражать отдельной статьей в бухгалтерском балансе затраты, произведенные компанией в одном учетном периоде, а относящиеся – к следующим. Расходы будущих периодов списываются в порядке, установленном организацией. Списание происходит в периоде, к которому фактически относятся такие расходы.

По действующим нормативам отражать расходы будущих периодов рекомендуется на счете 97. Но, согласно инструкции по применению Плана счетов, в описании счета 97 отсутствует прямое указание на такие расходы, как единовременная (или любая другая) арендная плата. Согласно действующим ПБУ, отражать указанные выше расходы рационально на счете 60, предназначенном для расчетов с подрядчиками, поставщиками (при условии открытия специального субсчета для учета предварительной оплаты). Также можно воспользоваться счетом 76 для расчетов с кредиторами, дебиторами. К нему тоже потребуется открыть специальный субсчет.

Также можно воспользоваться счетом 76 для расчетов с кредиторами, дебиторами. К нему тоже потребуется открыть специальный субсчет.

Учет затрат на ремонт арендованной техники

Если техобслуживание и ремонт арендованной спецтехники производятся за счет арендатора, такие расходы должны быть отражены в учете. Если налогоплательщик использует метод начисления, то затраты принимаются к учету в том периоде, в котором были понесены. Фактическое время их оплаты значения не имеет (НК, ст. 272). Относятся затраты к расходам по производству, реализации.

Если налогоплательщик пользуется кассовым методом, он имеет право признать расходы на ремонт и обслуживание арендованной спецтехники только после их фактической оплаты (НК, ст.273).

Учет аренды специфичен. Он требует особого внимания со стороны бухгалтера. Минимизировать риск совершения ошибок позволит привлечение специалистов. Доверяя бухучет профессионалам, вы экономите средства и сохраняете репутацию добросовестного налогоплательщика.

Учет автотранспорта и 6 важных проблем. Бухучет транспорта и 7 основных ошибок.

|

Большинство крупных компаний не могут обойтись без собственного транспорта: их подразделения находятся на большом расстоянии друг от друга, сотрудникам надо часто ездить в другие организации, с которыми они сотрудничают, компании занимаются добычей полезных ископаемых и, помимо легковых автомобилей, используют спецтехнику. Для таких компаний автотранспорт— важная рабочая единица. Беспорядок в его работе негативно сказывается на всех рабочих процессах. Расскажем, как организовать эффективную работу этого направления, сделать ее прозрачной и понятной. Учет автопарка состоит из двух блоков: учет бизнес-процессов и бухгалтерский учет. О них и поговорим в этой статье. Расскажем, как организовать эффективную работу автопарка, сделать ее прозрачной и понятной. |

Учет автотранспорта с точки зрения бизнес-процессов: 6 самых важных проблем

Зачастую организации приходится решать такие проблемы при учете автотранспорта.

Проблемы компании при попытках контролировать работу автотранспорта

1.Машины часто ломаются

Сотрудники автопарка плохо следят за техническим состоянием автомобилей, вовремя не устраняют неполадки, не отправляют на техобслуживание. Причины могут быть разные: халатное отношение к ежедневном техосмотру, неудобства при ведении и отслеживании журнала техосмотра, неравномерное распределение заявок между автомобилями. Появляются задолженности по штрафам Своевременно не продлевается страховка на автомобили, так как информация об этом забывается и теряется в бумагах и письмах.

2.Cложно следить за водителями

Водители устраивают махинации по хищению топлива, потому что их не отслеживают и не штрафуют. В течение дня не выходят на связь и ездят на служебной машине по своим делам.

3.Бумажная работа отнимает все время

На ведение многочисленных журналов и составление отчетов по работе транспорта компании уходит много времени.

4.Контроль и учет автотранспорта не осуществляется в бухучете

Контроль и учет автотранспорта в крупной организации с большим количеством автомобилей влечет за собой ряд проблем. Бухгалтерия жалуется, что в документации по автопарку они находят ошибки и неточности. Неверное заполнение документов на автомобиль на этапе совершения покупки может вызывать подозрения у налоговой. Низкая скорость взаимодействия отделов и сотрудников Чтобы получить любые данные по машинам, его сотрудники обычно долго ищут их в журналах, актах, инструкциях, рассылках, письмах, созваниваются друг с другом, с водителями и сотрудниками компании.

Вот лишь часть необходимых документов по контролю и учету автотранспорта при покупке и оформлении нового автомобиля:

-

Оформление накладных и актов приема-передачи транспортного средства;

-

Документальное отображение всех фактических затрат на приобретение транспорта: суммы покупки, посреднических выплат, госпошлины, затрат на транспортировку автомобиля и т.

д;

д;

-

Ведение регулярной документации, связанной с содержанием автомобиля: расходы на топливо и ремонт, начисление амортизации, страхование, транспортный налог и т.д.

д;

д;

В результате на сотрудниках бухгалтерии лежит высокая нагрузка, и вести контроль и учет автотранспорта в бумажном виде не только невыгодно, но и попросту невозможно.

5.Низкая скорость взаимодействия сотрудников

Чтобы получить данные по автопарку, сотрудники долго ищут их в журналах, актах, инструкциях, рассылках, письмах. Созваниваются друг с другом, с водителями и сотрудниками компании, отрывают их от работы и снижают эффективность автопарка.

Узнайте, какие ошибки при управлении автопарком совершает ваша компания

Пройти тест

6.Не осуществляется учет простоев автотранспорта

Из-за этого одни машины могут быть загружены полностью, а другие — не выезжать на заказы. Иногда при подсчете времени простоя оказывается, что имеющуюся работу могут выполнить меньше автомобилей. Если от них отказаться и оптимизировать работу, компания сэкономит деньги на обслуживании.

Иногда при подсчете времени простоя оказывается, что имеющуюся работу могут выполнить меньше автомобилей. Если от них отказаться и оптимизировать работу, компания сэкономит деньги на обслуживании.

Все эти проблемы выливаются в дополнительные расходы компании на обслуживание автопарка. Организовать грамотный учет автотранспорта — это первое, с чего стоит начать наводить порядок в работе автопарка.

Учет и контроль транспорта с точки зрения бухгалтерии: 7 главных проблем

Для учета и контроля транспорта компании важно правильно оформить и собрать необходимые документы. Так впоследствии не будет ошибок и неточностей, за которые придется платить штраф и объясняться с налоговой. Если на начальном этапе оформить все правильно, то будет проще автоматизировать процессы с помощью программы или блока по ведению основных средств в «1С:Бухгалтерия».

Что необходимо сделать бухгалтеру при постановке на учет автотранспортного средства

1.

Неверная оценка состояния транспортного средства

Неверная оценка состояния транспортного средстваЭто ведет к неверному указанию срока амортизации. Так по документам автомобиль еще на ходу, а по факту возникают неоднократные поломки из-за того, что срок амортизации истек.

2.Не точно указан эксплуатационный срок

Организация составляет внутренний документ, в котором прописывают планируемый срок эксплуатации автомобиля. В нем важно поставить реальный или максимальный срок из возможного, так как не преднамеренное занижение суммы налога на имущество влечет за собой серьезные последствия.

3.Постановка на учет автотранспорта может быть неправильно задокументирована

Набор заполняемых документов и правила постановки на учет отличаются при приобретении в собственность, покупке в лизинг, покупке в кредит и аренде. Важно правильно собрать и составить эти документы.

4.Неправильное распределение в амортизационную группу

Важно верно указать вид транспортного средства, потому что это влияет на амортизацию и способ списания. А также сделать это с учетом вида налогообложения, в котором находится компания.

А также сделать это с учетом вида налогообложения, в котором находится компания.

5.Неправильно заложенная первоначальная стоимость

Приводит к проблемам с приобретением, ошибкам при подсчете налогов и штрафам при налоговой проверке.

6.Учет автомобильного транспорта не ведется в программе

Если правила бухучета меняются, их важно актуализировать и вовремя менять настройки в программе. А также отслеживать, насколько верно были внесены изменения. Например, верно ли выбран метод распределения расходов в настройках по принятию к учету основных средств, каким образом будет происходить амортизация транспорта на предприятии.

7.Неполный пакет документов

Список необходимых документов прописан законом в правилах бухучета. Важно своевременно собрать и заполнить список необходимых документов, принятый на момент заключения сделки.

Дорогостоящие средства в собственности подлежат тотальному контролю, поэтому нужно обращать внимание на детали при покупке и оформлении. Так вы в дальнейшем избежите проблем при эксплуатации.

Так вы в дальнейшем избежите проблем при эксплуатации.

Учет автотранспорта на предприятии: программа поможет решить все эти проблемы

Решить эти вопросы поможет программа по контролю и учету автотранспорта. Компания один раз вносит все данные о транспортном парке в программу и впоследствии получает их в один клик: данные по заявкам, местоположении машин, загрузке водителей, об их расписании, информацию о необходимости оплатить штрафы, продлить страховки, провести ТО, необходимую документацию и отчеты. Программа обеспечивает прозрачность и контроль всех происходящих в этом направлении процессов.

Программа учета работы автотранспорта помогает контролировать работу

Что делать после устранения проблем с учетом автопарка: ваш второй шаг на пути к эффективному управлению

После того, как компания наладила учет автотранспорта, она по-прежнему может сталкиваться с такими проблемами как:

- Организация неправильно распределяет свои денежные средства и теряет в деньгах из-за неоправданных затрат на содержание авто.

- Передвижение автомобилей и их загруженность сложно контролировать. Бывает, что поездка срывается, потому что нет свободных машин.

- Сотрудники компании должны заранее планировать свои поездки, учитывая свои рабочие задачи. Совершение внеплановых поездок часто ставится под вопрос. Это сказывается на качестве их работы.

- Оператор распределяет заказы неравномерно: одни автомобили ездят часто и приходят в негодность быстрее, другие — простаивают без дела.

- Ряд автомобилей закреплены за руководителем компании и топ-менеджерами. Только они могут ими пользоваться. Рядовым сотрудникам не хватает свободных машин и приходится добираться до нужного места на такси или общественном транспорте.

- Водители и сотрудники злоупотребляют положением и используют автомобили в личных целях. Это увеличивает пробег автомобиля и вероятность его быстрой поломки.

Чтобы решить эти проблемы, следует переходить ко второму шагу на пути к эффективному управлению — цифровизации поездок на автомобилях корпоративного автопарка.

Цифровизация поездок — это организация перевозок сотрудников на автотранспорте организации, при которой все процессы строятся на цифровых данных о текущих заявках, местоположении машин, загрузке водителей, об их расписании. Если организация располагает этими данными, то она может сопоставить и объединить их для более грамотного использования машин, что полностью изменит подход к управлению автопарком.

Провести полную цифровизацию поездок на машинах вашего автопарка позволяет система управления автопарком «ТМ:Корпоративные поездки». Этот комплекс помогает сократить время подачи авто и увеличить количество выполненных заказов,а также снизить время простоя автопарка и упростить контроль водителей.

Программа для учета работы автотранспорта на предприятии «ТМ:Корпоративные поездки» помогает в эффективном управлении автотраспортом

1. Быстрое и удобное оформление заявки на автомобиль

Быстрое и удобное оформление заявки на автомобиль

Обычно сотрудники заранее планируют график поездок и оставляют заявки на поездки оператору. Заявки копятся на столе, иногда теряются. Если сотруднику внезапно пришлось куда-то поехать, то на поиск свободной машины уходит много времени.

После внедрения программы оператор сможет быстрее оформить заявку в карточке заказа: внести все данные сразу, как поступит заявка. Также сотрудник сможет самостоятельно оформить заявку через мобильное приложение. Это упростит заказ автомобиля и сократит ожидание. А программа уже сама подберет свободный автомобиль.

Оформление заявки на поездку с помощью программы «ТМ:Корпоративные поездки»

2. Равномерное распределение заявок между автомобилями и водителями

Обычно оператор сам распределяет заказы, выбирает автомобиль. Могло получиться так, что один автомобиль выполнит в два раза больше заказов в день, чем другой. Такой автомобиль выходит из строя быстрее. Также и с водителями: одни водители работают больше, чем другие, и быстрее устают. Это сказывается на их сосредоточенности и внимании во время поездки.

Такой автомобиль выходит из строя быстрее. Также и с водителями: одни водители работают больше, чем другие, и быстрее устают. Это сказывается на их сосредоточенности и внимании во время поездки.

Программа, наоборот, подберет свободный автомобиль с учетом нагрузки между машинами. Заявки будут распределены равномерно. В техническом плане это означает, что у машин будут равномерные пробеги и затраты на техобслуживание выравняются. Водители же будут не так уставать и внимательно следить за дорогой.

3. Контроль работы водителей и сотрудников

Чтобы узнать местоположение и статус водителя, обычно оператор должен созвониться или списаться с ним. По-другому получить эту информацию нельзя. Поэтому водитель или любой другой сотрудник компании мог ездить и решать свои личные дела на служебном автомобиле.

После внедрения программы работа водителей становится прозрачной. Все данные о водителе можно отследить в программе: cколько рабочего времени затратил водитель, когда начал и закончил смену, его местоположение, откуда и куда ездил, сколько поездок в день, месяц, год совершил, какая у них была средняя длина. Это позволяет исключить холостые пробеги автомобилей и поездки сотрудников по личным нуждам.

Это позволяет исключить холостые пробеги автомобилей и поездки сотрудников по личным нуждам.

4. Сокращение количества неиспользуемых автомобилей

Без программы компании сложно оценить действительную загруженность авто— какие-то машины простаивают, другие ездят без перерыва. Программа позволит проанализировать реальную загруженность корпоративных автомобилей. Компания сможет оценить их необходимость и отказаться от ненужных без ущерба продуктивности.

Программа «ТМ: Корпоративные поездки» позволяет оценить реальную загруженность машин

5. Переиспользование машин

В некоторых компаниях определенное количество машин закреплены за директорами или отделами. В распоряжении рядовых сотрудников остается мало машин, и они всегда заняты, потому что востребованы. Директора, наоборот, ездят не так много, машины простаивают.

Программа позволяет оптимизировать использование корпоративного автотранспорта: создать пул общих автомобилей и распределить использование этих машин между всеми сотрудниками равномерно. Каждый автомобиль будет совершать несколько поездок в день, перевозя разных сотрудников.

Каждый автомобиль будет совершать несколько поездок в день, перевозя разных сотрудников.

6. Совместное использование корпоративного автотранспорта

Кроме того, что один автомобиль может развозить разных сотрудников, этот же автомобиль может перевозить сразу нескольких сотрудников. Программа сама формирует составные заказы и подбирает удобный автомобиль.

Например, обычно из аэропорта сотрудников с одного рейса забирают отдельные машины, хотя поездки можно совершить на одном автомобиле. Или, когда несколько точек назначения находятся недалеко друг от друга, эти заявки может также вывезти один автомобиль.

Многократное использование машин, увеличение числа поездок, сокращение холостого пробега и времени ожидания — вот основные и важные эффекты от цифровизации, которые позволяют оптимизировать процессы перевозок и снизить затраты на его содержание.

Для эффективного управления автопарком вам может пригодиться образец журнала учета ТО и ремонта автотранспортных средств.

Узнайте, как можно сэкономить 13,5 миллонов в год на автопарке из реального кейса ОНПЗ “Газпром Нефть”. Получите кейс в удобном мессенджере.

Основные средства (основные средства) Определение в бухгалтерском учете

Что такое основные средства (основные средства)?

Недвижимость, заводы и оборудование (основные средства) являются долгосрочными активами, жизненно важными для деловых операций. Имущество, установки и оборудование являются материальными активами, что означает, что они являются физическими по своей природе или к ним можно прикасаться; в результате их нелегко конвертировать в наличные деньги. Общая стоимость основных средств компании может варьироваться от очень низкой до чрезвычайно высокой по сравнению с ее общими активами.

Ключевые выводы

- Основные средства — это долгосрочные активы, жизненно важные для деловых операций и долгосрочного финансового благополучия компании.

- Оборудование, машины, здания и транспортные средства относятся ко всем типам основных средств.

- (Основные средства) также называются основными или материальными активами, что означает, что они являются физическими объектами, которые компания не может легко ликвидировать.

- Покупка основных средств является сигналом того, что руководство верит в долгосрочные перспективы и прибыльность своей компании.

- Инвестиционные аналитики и бухгалтеры используют основные средства компании, чтобы определить, находится ли она на прочной финансовой основе и использует ли средства наиболее эффективным и действенным образом.

Основные средства (основные средства)

Понимание основных средств (основные средства)

Имущество, заводы и оборудование также называются основными средствами, что означает, что они являются физическими активами, которые компания не может легко ликвидировать или продать. Активы основных средств относятся к категории внеоборотных активов, которые являются долгосрочными инвестициями или активами компании. Внеоборотные активы, такие как основные средства, имеют срок полезного использования более одного года, но обычно они служат много лет.

Внеоборотные активы, такие как основные средства, имеют срок полезного использования более одного года, но обычно они служат много лет.

Примеры основных средств включают следующее:

- Машины

- Компьютеры

- Транспортные средства

- Мебель

- Здания

- Земля

Внеоборотные активы, такие как основные средства, противоположны оборотным активам. Оборотные активы являются краткосрочными, то есть представляют собой объекты, которые могут быть преобразованы в денежные средства в течение одного года, например товарно-материальные запасы.

Основные средства и внеоборотные активы

Хотя основные средства являются внеоборотными активами или долгосрочными активами, не все внеоборотные активы являются основными средствами. Нематериальные активы представляют собой нефизические активы, такие как патенты и авторские права. Они считаются внеоборотными активами, потому что они представляют ценность для компании, но не могут быть легко конвертированы в денежные средства в течение года. Долгосрочные инвестиции, такие как облигации и векселя, также считаются внеоборотными активами, поскольку компания обычно держит эти активы на своем балансе более одного финансового года. Основные средства относятся к конкретным основным, материальным активам, тогда как внеоборотные активы — это все долгосрочные активы компании.

Долгосрочные инвестиции, такие как облигации и векселя, также считаются внеоборотными активами, поскольку компания обычно держит эти активы на своем балансе более одного финансового года. Основные средства относятся к конкретным основным, материальным активам, тогда как внеоборотные активы — это все долгосрочные активы компании.

Расчет основных средств

Чтобы рассчитать основные средства, добавьте сумму валовых основных средств, перечисленных в балансе, к капитальным затратам. Далее из полученного результата вычтите накопленную амортизацию. В большинстве случаев компании указывают свои чистые основные средства в своем балансе при представлении финансовых результатов, поэтому расчет уже сделан.

В виде формулы это будет:

Чистая СИЗ “=” Общий PPE + Капитальные затраты − ОБЪЯВЛЕНИЕ где: ОБЪЯВЛЕНИЕ “=” Накопленная амортизация \begin{aligned} &\text{Чистые ОС}=\text{Валовые ОСИЗ}+\text{Капитальные затраты}-\text{AD}\\ &\textbf{где:}\\ &\text{AD}= \text{Накопленная амортизация} \end{aligned} Чистые ОС = валовые ОС + капитальные затраты — AD, где: AD = накопленная амортизация

Значение основных средств

Инвестиционные аналитики и бухгалтеры используют основные средства компании, чтобы определить, находится ли она на прочной финансовой основе и использует ли средства наиболее эффективным и результативным образом.

Компания, инвестирующая в основные средства, является хорошим знаком для инвесторов. Основные средства — это значительные инвестиции в будущее компании. Покупка основных средств является сигналом того, что руководство верит в долгосрочные перспективы и прибыльность своей компании. Основные средства — это материальные активы компании, которые, как ожидается, будут приносить экономические выгоды и приносить доход в течение многих лет. Инвестиции в основные средства также называют капиталовложениями. Отрасли или предприятия, требующие большого количества основных средств, таких как основные средства, описываются как капиталоемкие.

Основные средства могут быть ликвидированы, когда они больше не используются или когда компания испытывает финансовые трудности. Конечно, продажа собственности, заводов и оборудования для финансирования бизнес-операций является сигналом того, что у компании могут быть финансовые проблемы. Важно отметить, что независимо от причины, по которой компания продала часть своего имущества, заводов или оборудования, скорее всего, компания не получила прибыли от продажи. Компании также могут заимствовать свои основные средства (плавающее залоговое удержание), что означает, что оборудование может использоваться в качестве залога для кредита.

Компании также могут заимствовать свои основные средства (плавающее залоговое удержание), что означает, что оборудование может использоваться в качестве залога для кредита.

Учет основных средств

Основные средства отражаются в финансовой отчетности компании, в частности, в балансе. Первоначально основные средства оцениваются по их первоначальной стоимости, которая представляет собой фактическую стоимость приобретения и затраты, связанные с доведением активов до их предполагаемого использования. Например, при покупке здания для розничной торговли историческая стоимость может включать цену покупки, комиссионные сборы и любые усовершенствования, сделанные в здании, чтобы привести его к использованию по назначению.

Стоимость основных средств регулярно корректируется, поскольку стоимость основных средств обычно снижается из-за использования и амортизации. Амортизация – это процесс распределения стоимости материального актива в течение срока его полезного использования, который используется для учета снижения стоимости. Общая сумма затрат компании, отнесенных на амортизационные отчисления с течением времени, называется накопленной амортизацией.

Общая сумма затрат компании, отнесенных на амортизационные отчисления с течением времени, называется накопленной амортизацией.

Однако земля не амортизируется из-за ее способности повышаться в цене. Вместо этого он представлен по его текущей рыночной стоимости. Баланс счета основных средств переоценивается каждый отчетный период и после учета исторической стоимости и амортизации называется балансовой стоимостью. Эта цифра отражается в балансе.

Ограничения основных средств

Средства индивидуальной защиты жизненно важны для долгосрочного успеха многих компаний, но они требуют больших капиталовложений. Компании иногда продают часть своих активов, чтобы получить денежные средства и увеличить свою прибыль или чистую прибыль. В результате важно контролировать инвестиции компании в основные средства и любую продажу ее основных средств.

Поскольку основные средства являются материальными активами, анализ основных средств не включает нематериальные активы, такие как товарный знак компании. Например, торговая марка и торговая марка Coca-Cola (KO) представляют собой значительные нематериальные активы. Если бы инвесторы смотрели только на основные средства Coca-Cola, они бы не увидели истинную стоимость активов компании. Основные средства представляют собой лишь часть активов компании. Кроме того, для компаний с небольшим количеством основных средств PP&E не имеет большого значения как показатель.

Например, торговая марка и торговая марка Coca-Cola (KO) представляют собой значительные нематериальные активы. Если бы инвесторы смотрели только на основные средства Coca-Cola, они бы не увидели истинную стоимость активов компании. Основные средства представляют собой лишь часть активов компании. Кроме того, для компаний с небольшим количеством основных средств PP&E не имеет большого значения как показатель.

Пример основных средств

Ниже представлена часть квартального баланса Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 года.

Мы можем видеть, что Exxon зафиксировала 249,153 миллиарда долларов чистых основных средств за период, закончившийся 30 сентября 2018 года. По сравнению с общими активами Exxon, превышающими 354 миллиарда долларов за этот период, основные средства составляют подавляющее большинство общих активов. В результате Exxon будет считаться капиталоемкой компанией. Некоторые из основных средств компании включают нефтяные вышки и буровое оборудование.

Почему инвесторы должны обращать внимание на основные средства?

Основные средства представляют собой активы, которые, как ожидается, будут приносить экономические выгоды и приносить доход в течение многих лет. Покупка основных средств является сигналом того, что руководство верит в долгосрочные перспективы и прибыльность своей компании.

Как учитываются основные средства?

Основные средства отражаются в финансовой отчетности компании, особенно в балансе. Чтобы рассчитать основные средства, добавьте сумму валовых основных средств, перечисленных в балансе, к капитальным затратам. Затем вычтите накопленную амортизацию. Результатом является общая стоимость основных средств. Ее часто называют балансовой стоимостью компании.

Что такое внеоборотные активы?

Внеоборотные активы – это долгосрочные вложения компании, полная стоимость которых не будет реализована в течение отчетного года. Они распределяются по количеству лет использования актива. Они появляются в балансе компании в разделе «инвестиции»; “основные средства, установки и оборудование”; “нематериальные активы”; или «другие активы».

Они появляются в балансе компании в разделе «инвестиции»; “основные средства, установки и оборудование”; “нематериальные активы”; или «другие активы».

Какие затраты включены в состав основных средств?

- Текст

- Проблемы

- Достижение целей

- Заполните поля

- Множественный выбор

- Глоссарий

Основные средства являются отдельной категорией в классифицированном балансе. Обычно он следует за долгосрочными инвестициями и часто упоминается как «Основные средства». Объектами, надлежащим образом включенными в этот раздел, являются материальные активы , используемые в производственной деятельности предприятия, такие как земля, здания и оборудование. Обратите внимание, что простаивающие объекты и земли, предназначенные для спекуляций, более уместно указывать в какой-либо другой категории баланса, например, в долгосрочных инвестициях.

В разделе основных средств элементы обычно перечислены в соответствии с ожидаемым сроком службы. Сначала указывается земля, затем здания, а затем оборудование. Для некоторых предприятий количество основных средств может быть значительным. Это относится к фирмам, которые имеют большие инвестиции в производственные операции или значительные владения недвижимостью. Другие сервисные или интеллектуальные предприятия могут на самом деле очень мало что показать в этой категории баланса.

Сначала указывается земля, затем здания, а затем оборудование. Для некоторых предприятий количество основных средств может быть значительным. Это относится к фирмам, которые имеют большие инвестиции в производственные операции или значительные владения недвижимостью. Другие сервисные или интеллектуальные предприятия могут на самом деле очень мало что показать в этой категории баланса.

Ниже приведен пример типичного раздела основных средств баланса:

MyExceLab

В качестве альтернативы, многие компании переводят предыдущий уровень детализации в примечание, сопровождающее финансовую отчетность, и вместо этого просто указывают одну цифру для «основных средств за вычетом накопленной амортизации» на лицевой стороне балансового отчета.

Присвоение стоимости

Правильная сумма затрат для отнесения на производственный актив основывается на тех расходах, которые являются обычными и необходимыми для того, чтобы объект был на месте и в состоянии для его предполагаемого использования. Такие суммы включают цену покупки (за вычетом любых согласованных скидок), разрешения, фрахт, обычную установку, первоначальную настройку/калибровку/программирование и другие обычные расходы, связанные с подготовкой изделия к использованию. Эти расходы называются капитальные затраты и отнесены к счету основных средств. Напротив, могут возникнуть другие расходы, которые не являются «обычными и необходимыми» или приносят пользу только ближайшему периоду. Эти затраты должны быть отнесены на расходы по мере их возникновения. Примером может служить ремонт нештатных повреждений, возникших при монтаже оборудования.

Такие суммы включают цену покупки (за вычетом любых согласованных скидок), разрешения, фрахт, обычную установку, первоначальную настройку/калибровку/программирование и другие обычные расходы, связанные с подготовкой изделия к использованию. Эти расходы называются капитальные затраты и отнесены к счету основных средств. Напротив, могут возникнуть другие расходы, которые не являются «обычными и необходимыми» или приносят пользу только ближайшему периоду. Эти затраты должны быть отнесены на расходы по мере их возникновения. Примером может служить ремонт нештатных повреждений, возникших при монтаже оборудования.

Предположим, Пехла купил новый токарный станок. Прейскурантная цена токарного станка составляла 90 000 долларов, но Пехла договорился о 10-процентной скидке. Кроме того, Пехла согласился оплатить фрахт и установку в размере 5000 долларов. Во время установки шпиндель токарного станка погнулся, и его пришлось заменить за 2000 долларов. Запись в журнале для записи этой транзакции:

Проценты и стоимость обучения

Проценты, уплаченные для финансирования покупки основных средств, относятся на расходы. Исключением являются проценты, начисленные на средства, заимствованные для финансирования строительства машин и оборудования. Такие проценты, относящиеся к периоду времени, в течение которого ведется активное строительство , капитализируются. Правила капитализации процентов довольно сложны и обычно изучаются на промежуточных курсах бухгалтерского учета.

Исключением являются проценты, начисленные на средства, заимствованные для финансирования строительства машин и оборудования. Такие проценты, относящиеся к периоду времени, в течение которого ведется активное строительство , капитализируются. Правила капитализации процентов довольно сложны и обычно изучаются на промежуточных курсах бухгалтерского учета.

Приобретение нового оборудования часто сопровождается обучением сотрудников правилам эксплуатации. Обычное правило заключается в том, что затраты на обучение относятся на расходы. Логика в том, что обучение привязывает к сотруднику, а не к машине, и сотрудник не принадлежит компании. В редких случаях приводится обоснование капитализации затрат на узкоспециализированное обучение (когда обучение зависит от конкретной компании и приносит пользу в течение многих периодов), но это скорее исключение, чем правило.

Земля

При приобретении земли некоторые расходы являются обычными и необходимыми и должны быть отнесены на землю. Эти расходы включают в себя стоимость земли, плату за право собственности, судебные издержки, расходы на обследование и плату за зонирование. Также включены затраты на подготовку площадки, такие как планировка и осушение, или стоимость сноса старой постройки. Все эти затраты можно считать обычными и необходимыми для подготовки земли к использованию по назначению. Некоторые затраты составляют улучшений земли . Эта категория активов включает стоимость автостоянок, тротуаров, озеленения, ирригационных систем и аналогичные расходы. Зачем разделять затраты на землю и мелиорацию? Ответ на этот вопрос станет ясен при рассмотрении амортизации. Земля считается бессрочной и не амортизируется. В качестве альтернативы автостоянки, ирригационные системы и т. д. изнашиваются и должны амортизироваться.

Эти расходы включают в себя стоимость земли, плату за право собственности, судебные издержки, расходы на обследование и плату за зонирование. Также включены затраты на подготовку площадки, такие как планировка и осушение, или стоимость сноса старой постройки. Все эти затраты можно считать обычными и необходимыми для подготовки земли к использованию по назначению. Некоторые затраты составляют улучшений земли . Эта категория активов включает стоимость автостоянок, тротуаров, озеленения, ирригационных систем и аналогичные расходы. Зачем разделять затраты на землю и мелиорацию? Ответ на этот вопрос станет ясен при рассмотрении амортизации. Земля считается бессрочной и не амортизируется. В качестве альтернативы автостоянки, ирригационные системы и т. д. изнашиваются и должны амортизироваться.

Единовременное приобретение

MyExceLab

Компания может купить существующий объект, состоящий из земли, зданий и оборудования. Договорная цена обычно представляет собой сделку «под ключ» для всех компонентов. В то время как цена единовременной покупки пакета активов легко поддается определению, отнесение затрат на отдельные компоненты может стать проблематичным. Тем не менее, для целей бухгалтерского учета необходимо распределить общую стоимость покупки на отдельные приобретенные активы. Для этого может потребоваться пропорциональное распределение покупной цены на отдельные компоненты.

Договорная цена обычно представляет собой сделку «под ключ» для всех компонентов. В то время как цена единовременной покупки пакета активов легко поддается определению, отнесение затрат на отдельные компоненты может стать проблематичным. Тем не менее, для целей бухгалтерского учета необходимо распределить общую стоимость покупки на отдельные приобретенные активы. Для этого может потребоваться пропорциональное распределение покупной цены на отдельные компоненты.

Для иллюстрации предположим, что Dibitanzl приобрела производственное предприятие у Malloy за 2 000 000 долларов. Предположим, что объект состоит из земли, здания и оборудования. Если бы Dibitanzl приобрел землю отдельно, ее оценочная стоимость составила бы 500 000 долларов. Ориентировочная стоимость здания составляет 750 000 долларов. Наконец, оборудование будет стоить 1 250 000 долларов, если оно будет приобретено отдельно от «пакета». Сумма стоимостей компонентов составляет 2 500 000 долларов США (500 000 долларов США + 750 000 долларов США + 1 250 000 долларов США). Тем не менее, фактическая цена покупки составляла всего 80% от этой суммы (2 500 000 X 80 % = 2 000 000 долларов). Бухгалтерская задача состоит в том, чтобы распределить фактическую стоимость в размере 2 000 000 долларов США на три отдельные части, как показано ниже:0007

Тем не менее, фактическая цена покупки составляла всего 80% от этой суммы (2 500 000 X 80 % = 2 000 000 долларов). Бухгалтерская задача состоит в том, чтобы распределить фактическую стоимость в размере 2 000 000 долларов США на три отдельные части, как показано ниже:0007

Предыдущий процесс распределения пропорционально назначает стоимость на основе значения, как показано на этом рисунке:

Приведенные выше расчеты составляют основу для следующей записи:

Важно отметить, что предыдущий подход к распределению не будет использоваться, если пакет активов представляет собой «бизнес». Эти процедуры были кратко рассмотрены в предыдущей главе.

Решение

Учет может показаться механическим. Тем не менее, есть потребность в осуществлении суждения. Профессиональное суждение требовалось для оценки стоимости компонентов в целях внесения предыдущей записи. Такие суждения часто являются неизбежной частью бухгалтерского процесса. Обратите внимание, что разные оценки стоимости привели бы к тому, что каждому элементу была бы назначена разная доля от 2 000 000 долларов.

Такие суждения часто являются неизбежной частью бухгалтерского процесса. Обратите внимание, что разные оценки стоимости привели бы к тому, что каждому элементу была бы назначена разная доля от 2 000 000 долларов.

Имеет ли значение распределение? Это на самом деле очень важно, потому что сумма, закрепленная за землей, не будет амортизироваться. Суммы, закрепленные за зданиями и оборудованием, будут амортизироваться по разным ставкам. Таким образом, будущая структура амортизационных отчислений (и, следовательно, доходов) будет изменена этим первоначальным распределением. Инвесторы уделяют пристальное внимание доходам, и правильное суждение становится важным элементом бухгалтерского процесса.

Существенность

Многие расходы относятся к долгосрочным активам относительно небольшой стоимости. Примеры включают мусорные баки, телефоны и так далее. Должны ли эти расходы капитализироваться и амортизироваться в течение срока их полезного использования? Или затраты на ведение учета превышают выгоду? Многие предприятия просто предпочитают учитывать небольшие расходы по мере их возникновения. Причина существенность ; каким бы способом ни учитывались затраты, они никак не влияют на чей-либо процесс принятия решений о компании. Это еще раз подчеркивает степень, в которой профессиональное суждение играет роль в процессе бухгалтерского учета.

Причина существенность ; каким бы способом ни учитывались затраты, они никак не влияют на чей-либо процесс принятия решений о компании. Это еще раз подчеркивает степень, в которой профессиональное суждение играет роль в процессе бухгалтерского учета.

| Вы узнали? |

|---|

| Уметь подготовить раздел основных средств в балансе. |

| Знайте те затраты, которые должным образом включены в себестоимость актива, и те, которые должны быть отнесены на расходы по мере их возникновения. |

| Понять значение термина «капитальные затраты». |

| Определите надлежащий учет процентов и затрат на обучение по приобретенным и построенным активам. |

| Различие между затратами на землю и улучшение земель. |

Знать, как распределить стоимость единовременной покупки на конкретные приобретенные активы. |

Добавить комментарий