Учет ос после выкупа из лизинга: Выкуп лизинга в бухгалтерском учете: как его грамотно оформить лизингополучателю

Учет лизинга у лизингополучателя по ФСБУ 25/2018 БП 3.0

Настройки базы

Для ведения учета лизинговых операций лизингополучатель в разделе Администрирование – Функциональность – Основные средства включить галку Лизинг.

Рекомендуем сделать настройку в карточке лизингодателя для автоматической подстановки счетов расчетов в документах. Справочники – Контрагенты – провалитесь в карточку лизингодателя – Счета расчетов с контрагентами. Установите Счет расчетов с поставщиком – 76.07.2, Счет авансов выданных – 60.02.

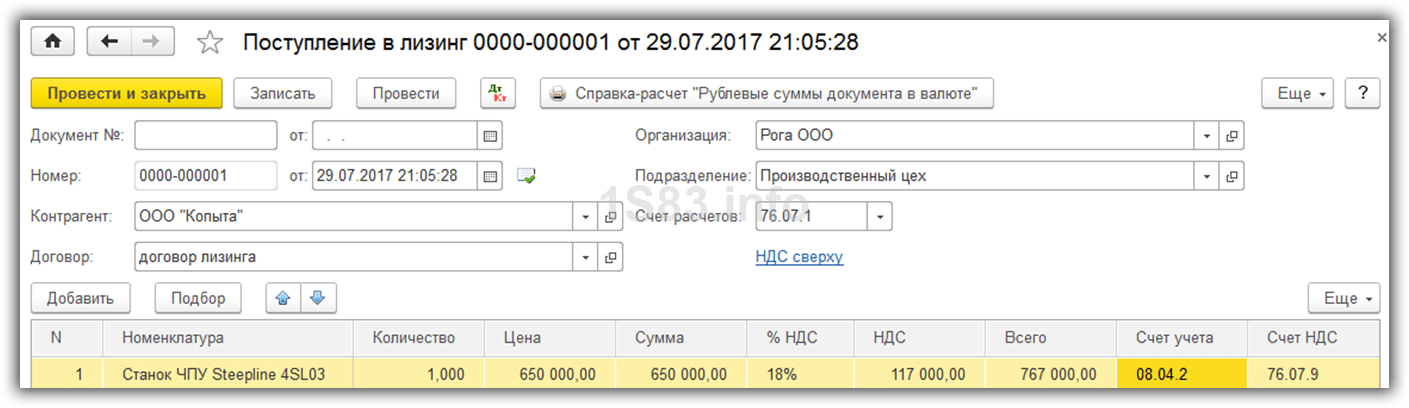

Отражение поступления права пользования активом (далее – ППА) отражается документом Поступление в лизинг (ОС и НМА – Поступление в лизинг).

В шапке документа заполняется дата, информация о контрагенте-лизингодателе и договоре с ним, дата окончания договора.

С 01.01.2022 имущество, переданное в аренду (лизинг), подлежит налогообложению только у арендодателя (лизингодателя), согласно п.3 ст.378 НК РФ. Дата договора влияет на порядок учета предмета лизинга в НУ. Если дата договора после 01.01.2022, то переключатель Налоговый учет имущества ведет блокируется в положении Лизингодатель в документе Поступление в лизинг (ОС и НМА – Поступление в лизинг).

Документ Поступление в лизинг позволяет принять к учету предмет лизинга как этим документом, так и позднее, если имеется необходимость отразить дополнительные расходы. Если переключатель в положении Позднее, то в дальнейшем используйте документ Принятие к учету ОС (раздел ОС и НМА)

Про отражение дополнительных расходов, связанных с лизингом, читайте в нашей инструкции.

Укажите также материально-ответственное лицо, способ отражения расходов по амортизации и арендных платежей в НУ.

В 1С Бухгалтерия предприятия версии КОРП в документе Поступление в лизинг имеется возможность дисконтирования и заполнения графика платежей. Этот функционал понадобится среднему и крупному бизнесу, которые попадают под обязательный аудит. Для включения функционала дисконтирования поставьте галку Расширенный функционал в функциональности (Администрирование – Функциональность – Дополнительно – Расширенный функционал). График платежей заполняется по соответствующей гиперссылке, заполняется он на основании договора, и в график включаются авансовые и обеспечительные платежи. Сумма Всего платежей должна быть равна сумме договора с учетом НДС.

Чаще всего приведенная стоимость по договору лизинга равна справедливой стоимости (сумме расходов лизингодателя). В таком случае в поле

В документе Поступление в лизинг в табличной части отражается право пользования активом, в поле Сумма указывается номинальная сумма платежей по договору (в том числе НДС). При этом НДС не включается в стоимость ППА, а также в арендные обязательства.

В поле Срок использования укажите срок полезного использования, исходя из него при линейном методе начисления амортизации будут рассчитываться ежемесячно амортизационные отчисления.

Счет учета – 01.03; Счет амортизации – 02.03; Счет учета НДС – 76.07.9

Отражение поступления услуг лизинга отражается в разделе Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги лизинга.

Отражения оплаты лизинговых услуг: Банк и касса – Банковские выписки.

Проводки поступления и оплаты лизинговых услуг

Аванс и зачёт аванса:

Постоплата:

Проверка корректности отражения операций в части НДС:

При начислении лизинговых платежей происходит погашение лизинговых обязательств, а расходы не признаются. Для признания в НУ лизинговых платежей в помощнике

В 1С Бухгалтерии предприятия версии КОРП присутствует также операция Начисление процентных расходов, которые начисляются согласно графику платежей, заполненного в документе Поступление в лизинг.

В Справке-расчете отложенного налога на прибыль видим отложенный налоговый актив Основные средства, отложенные налоговые обязательства Арендные обязательства и Проценты по обязательствам

Арендные обязательства признаются, Проценты по обязательствам погашаются. Отложенный налоговый актив по виду актива Основные средства погашается за счет начисленной амортизации.

Отложенный налоговый актив по виду актива Основные средства погашается за счет начисленной амортизации.

В случае изменений условий лизинга создается документ в разделе ОС и НМА – Изменение условий лизинга – Создать.

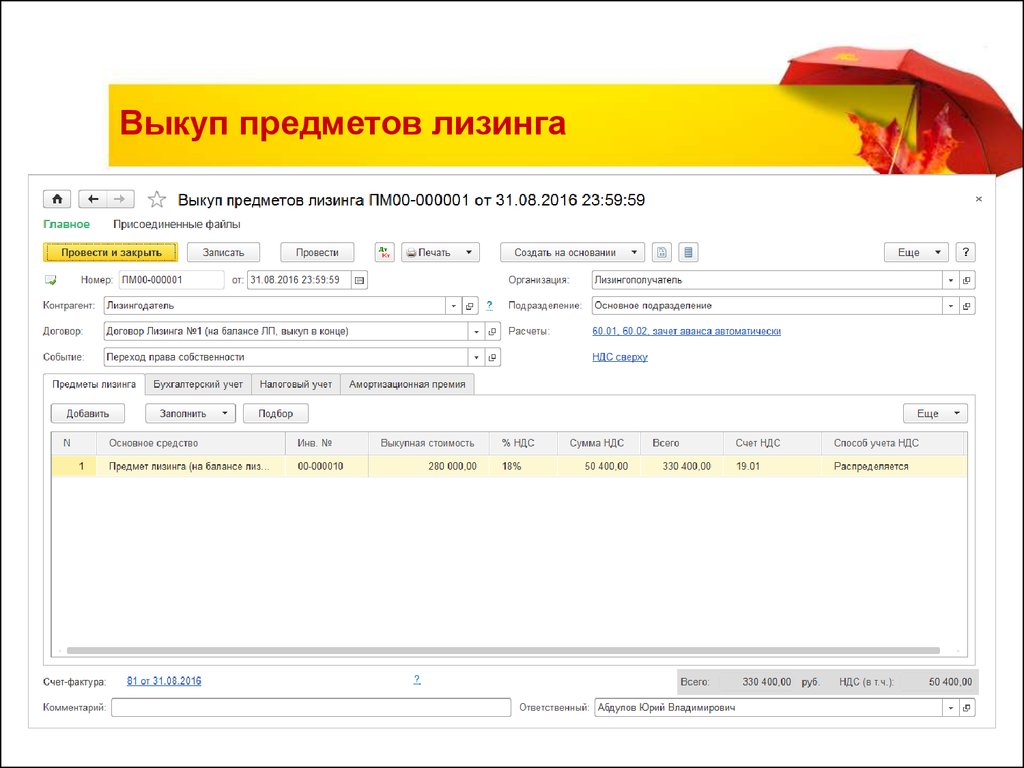

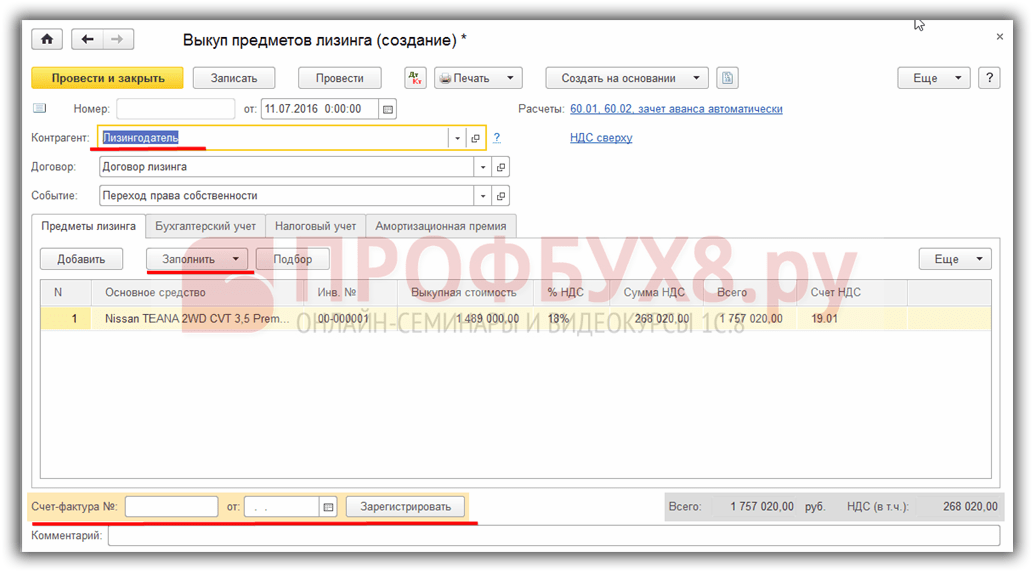

Выкуп предмета лизинга отражается одноименным документом (ОС и НМА – Выкуп предметов лизинга – Создать). Так как задолженность по лизинговым платежам уже погашена, то рекомендуется выставлять счет расчетов 60.01 (не 76.07)

Во вкладке Предмет лизинга отражаем ОС, его выкупную стоимость.

На вкладке Бухгалтерский учет заполняется счет учета арендных обязательств (76.07.1, счет учета ОС (01.01) и счет начисления амортизации (02.01).

На вкладке Налоговый учет указываем, что что начисляется амортизация, срок полезного использования.

При выкупе предмета лизинга организация имеет право на использование амортизационной премии, при необходимости заполните одноименную вкладку.

В проводках зачитывается аванс, погашается обязательство по аренде на сумму выкупа, выделяется НДС с выкупной стоимости. Начисляется амортизация за последний месяц и лизинговые платежи признаются в НУ. ОС перемещается в состав собственных ОС.

В Закрытии месяца выкупа ОС начисляется последний процентный расход

Если ОС по договору лизинга было на балансе у лизингодателя, то после выкупа, в том же месяце, создаем документ Изменение состояния ОС (ОС и НМА – Параметры амортизации ОС – Создать – Изменение состояния ОС) с событием ОС Перевод в состав собственных ОС

. Флаг Отражать в БУ можно не ставить, так как в БУ программа итак будет амортизировать, а три следующие галки нужно обязательно поставить: Отражать в НУ, Влияет на начисление амортизации (износа) и Начислять амортизацию (износ). Это для того, чтобы в НУ ОС начало амортизироваться. В табличной части указываем выкупленное ОС. Документ проводок не формирует.

Это для того, чтобы в НУ ОС начало амортизироваться. В табличной части указываем выкупленное ОС. Документ проводок не формирует.

Выкуп объекта лизинга, проводки по присоединенной стоимости при выкупе объекта лизинга

Перейти к содержимому

Метки: Бухучет, Вопрос-ответ

- Запись опубликована:10 июня, 2020

Вопрос: выкуп объекта лизинга и проводки по присоединенной стоимости при выкупе объекта лизинга

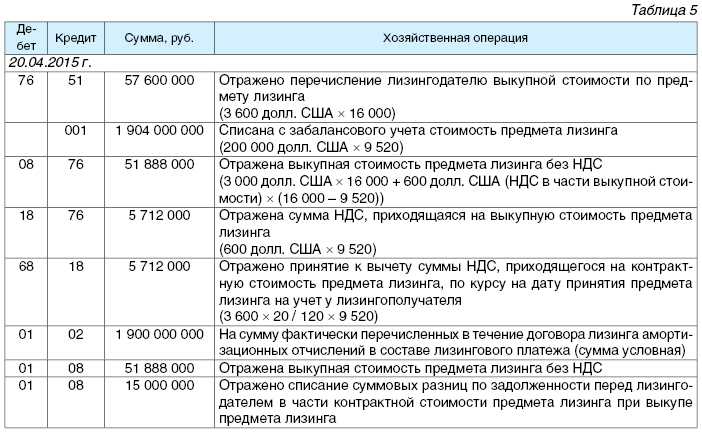

В соответствии с п.11 Национального стандарта № 73 принятие к учету предмета лизинга у лизингополучателя отражается следующими бухгалтерскими проводками:

- Д-т 07 или 08

К-т 76 — отражение стоимости получаемого от лизингодателя предмета лизинга без НДС

- Д-т 18

К-т 76 — отражение суммы НДС по контрактной стоимости предмета лизинга

- Д-т 08

К-т 10, 60, 69, 70, 76 — отражение затрат лизингополучателя на доставку предмета лизинга и доведение его до состояния, пригодного к использованию

В соответствии с п. 11 Национального стандарта № 73 первоначальная стоимость переводимого в состав основных средств предмета лизинга, равная сумме стоимости предмета лизинга и затрат на его доставку и доведение до состояния, пригодного к использованию в бухгалтерском учете отражается:

11 Национального стандарта № 73 первоначальная стоимость переводимого в состав основных средств предмета лизинга, равная сумме стоимости предмета лизинга и затрат на его доставку и доведение до состояния, пригодного к использованию в бухгалтерском учете отражается:

- Д-т 01 «Основные средства»

К-т 08 «Вложения в долгосрочные активы»

Обращаем внимание, что предмет лизинга является до его выкупа собственностью лизингодателя согласно п.15 Правил № 526, а присоединенная стоимость — собственностью лизингополучателя.

До выкупа предмета лизинга контактная стоимость и присоединенная стоимость должны учитываться на отдельных субсчетах. Т.е. в бухгалтерском учете отражаются следующими бухгалтерскими проводками.

- Д –т 01-1 (субсчет «Предмет лизинга»)

К-т 08-3 («Контрактная стоимость предмета лизинга») — отражена в составе основных средств контактная стоимость предмета лизинга без НДС

- Д-т 01-1/1

К-т 08-3/1 — отражение затрат лизингополучателя на доставку предмета лизинга и доведение его до состояния, пригодного к использованию, т. е. присоединенная стоимость

е. присоединенная стоимость

Расходы, отражаемые лизингополучателем в виде присоединенной стоимости полученного по договору лизинга объекта основных средств, амортизируются с месяца, следующего за месяцем ввода в эксплуатацию данного объекта.

- Д-т 20, 25, 26, 44

К-т 02-1 — отражение начисленной амортизации по контрактной стоимости предмета лизинга в размерах, предусмотренных договором

- Д-т 20, 25, 26, 44

К-т 02-1/1 — отражение амортизации, начисленной по присоединенной стоимости предмета лизинга за срок договора лизинга

- Д-т 01

К- т 01-1, 01-1/1 — отражение предмета лизинга в составе собственных средств при выкупе предмета лизинга

- Д-т 02-1, 02-1/1

К-т 02 — отражение начисленной амортизации по контрактной и присоединенной стоимости предмета лизинга

С уважением,

консультационный центр ООО «БелАудитАльянс»

Оставьте оценку этой статье

[Общий: 1 В среднем: 3]

Закрыть меню

Организация направила в командировку 2 сотрудников, один из которых является держателем корпоративной дебетовой карточки. Этот сотрудник оплатил расходы по проезду за всех (двух) командированных сотрудников. Составил авансовый отчет, предоставил чеки и счета с гостиницы и включил данные суммы себе в авансовый отчет. Письменное согласие второго сотрудника на оплату расходов отсутствует.

Этот сотрудник оплатил расходы по проезду за всех (двух) командированных сотрудников. Составил авансовый отчет, предоставил чеки и счета с гостиницы и включил данные суммы себе в авансовый отчет. Письменное согласие второго сотрудника на оплату расходов отсутствует.

Ошибка: недостаточное документальное оформление и (или) неверно произведенный расчет с сотрудниками.

Обоснование

При направлении в одну служебную командировку нескольких работников допускается (с письменного согласия всех командированных работников) проведение оплаты расходов по проезду к месту служебной командировки и обратно, найму жилого помещения одним из командированных работников за всех работников, направленных в данную служебную командировку, со счета клиента, доступ к которому обеспечивается корпоративной дебетовой карточкой (п. 78 Инструкции о порядках ведения кассовых операций и расчетов наличными денежными средствами, утв. постановлением Правления Национального банка Республики Беларусь от 19. 03.2019 № 117).

03.2019 № 117).

Необходимо обратить внимание, что суточные включаются в авансовый отчет каждого сотрудника.

You can see how this popup was set up in our step-by-step guide: https://wppopupmaker.com/guides/auto-opening-announcement-popups/

Оставьте контактные данные и мы с Вами свяжемсяПомните: для этого контента требуется JavaScript.

Оставьте контактные данные и мы с Вами свяжемсяОставьте контактные данные и мы с Вами свяжемсяПомните: для этого контента требуется JavaScript.

Оставьте Вашу контактную информацию и мы свяжемся с Вами в ближайшее время[super_form id=”7025″]

[super_form id=”125″]

Понимание изменений в учете лизингового оборудования

Компания может сдавать активы в аренду одним из двух основных способов: капитальная аренда или операционная аренда (FMV). До введения нового стандарта бухгалтерского учета GAAP требовали, чтобы активы и обязательства, связанные с капитальной арендой, находились на балансе компании. Как правило, эти договоры аренды отражались в активах баланса по статье «Основные средства», а обязательства по аренде отражались по статье «Долги или другие обязательства». С точки зрения отчета о прибылях и убытках, годовая стоимость капитальной аренды требовала от компании учета амортизации и процентных расходов.

До введения нового стандарта бухгалтерского учета GAAP требовали, чтобы активы и обязательства, связанные с капитальной арендой, находились на балансе компании. Как правило, эти договоры аренды отражались в активах баланса по статье «Основные средства», а обязательства по аренде отражались по статье «Долги или другие обязательства». С точки зрения отчета о прибылях и убытках, годовая стоимость капитальной аренды требовала от компании учета амортизации и процентных расходов.

Операционная аренда, с другой стороны, позволяла не отражать активы и обязательства в балансовом отчете. Поскольку операционная аренда не передавала права собственности арендатору, она не учитывалась в балансе. Годовая стоимость операционной аренды представляла собой арендные платежи, отнесенные на расходы в отчете о прибылях и убытках. Этот старый подход приносил пользу клиентам, которые получали компенсацию при расчете рентабельности активов (чем меньше активы, тем выше коэффициент ROA).

| Капитальная аренда | Сообщенные активы/обязательства | Амортизация и процентные расходы, заявленные |

| Операционная аренда | Активы/обязательства, о которых не сообщается | Разовые расходы по аренде / аренде указаны |

Изменение не влияет на капитальную аренду. Актив и обязательство остаются неизменными в балансе, а амортизация и процентные расходы отражаются в их отчете о прибылях и убытках. Клиенты по-прежнему наслаждаются возможностью управлять денежными потоками, распределяя стоимость приобретения Tennant во времени. Новый стандарт нацелен непосредственно на операционную аренду. Это связано с тем, что, несмотря на отсутствие права собственности со стороны арендатора, он все же обязан производить арендные платежи. Таким образом, целью изменения является доведение этого обязательства до сведения инвесторов, кредиторов и других лиц, анализирующих финансовую отчетность.

Актив и обязательство остаются неизменными в балансе, а амортизация и процентные расходы отражаются в их отчете о прибылях и убытках. Клиенты по-прежнему наслаждаются возможностью управлять денежными потоками, распределяя стоимость приобретения Tennant во времени. Новый стандарт нацелен непосредственно на операционную аренду. Это связано с тем, что, несмотря на отсутствие права собственности со стороны арендатора, он все же обязан производить арендные платежи. Таким образом, целью изменения является доведение этого обязательства до сведения инвесторов, кредиторов и других лиц, анализирующих финансовую отчетность.

Самое большое изменение в балансе. Теперь клиентам необходимо добавить актив под названием «право на использование (ROU)»; а затем добавить соответствующее недолговое обязательство по аренде. Обе статьи первоначально оцениваются по приведенной стоимости запланированных арендных платежей. В большинстве случаев долговые ковенанты будут иметь ограниченное влияние. Другими словами, добавление операционной аренды в баланс не должно наказывать компании, которые имеют строгие ограничения по долгу со стороны своих кредитных учреждений. Насколько мы понимаем, это будет редко. И, во-вторых, клиенты должны помнить, что платежи — это то, что происходит в балансе, а не стоимость актива, как требуется при капитальной аренде. Годовой арендный платеж будет списываться на расходы, как обычно, в отчете о прибылях и убытках.

Насколько мы понимаем, это будет редко. И, во-вторых, клиенты должны помнить, что платежи — это то, что происходит в балансе, а не стоимость актива, как требуется при капитальной аренде. Годовой арендный платеж будет списываться на расходы, как обычно, в отчете о прибылях и убытках.

Новое изменение бухгалтерского учета вступит в силу в 2019 году для публичных компаний и в 2020 году для частных компаний.

Свяжитесь с нами | Департамент налоговых сборов

Запланируйте личный платеж: В рамках постепенного открытия города мы рекомендуем налогоплательщикам назначить встречу для оплаты счета лично. Эта услуга доступна только в здании муниципальных служб. Наш офис на северо-востоке Филадельфии открыт. Наш офис в Северной Филадельфии остается закрытым.

.

Департамент доходов Здание муниципальных служб

1401 John F. Kennedy Blvd.

Philadelphia, PA 19102

Эл.

Примечание: Телефоны работают до 17:30. Получайте обновления по электронной почте

Платежные центры Tax & Water Revenue

Центр города Здание муниципальных служб, Зал общественных служб

1401 John F. Kennedy Blvd.

Philadelphia, PA 19102

Часы работы:

Понедельник — пятница,

8:30 — 17:00

Примечание: Этот центр принимает оплату наличными.

Северная Филадельфия (в настоящее время закрыто) Hope Plaza

N. 22nd & W. Somerset St.

Philadelphia, PA 19132

Часы работы:

Понедельник — Пятница,

8:30 — 17:00

Северо-восточный центр муниципальных услуг

7522 Castor Ave.

Филадельфия, Пенсильвания 19152

Часы работы:

Понедельник — пятница,

8:30:00 —

Информация о налоге на имущество

Платежи по налогу на недвижимость Департамент доходов

P. O. Box 8409

O. Box 8409

Philadelphia, PA 19101-8409

Телефон: (877) 309-3710

Информация о налоге на недвижимостьЭлектронная почта: [email protected]

Телефон: (215) 686-6442

Часы работы:

Понедельник — пятница,

8:00 — 17:00

Примечание: Телефоны работают до 17:30.

Апелляции по оценке недвижимости Совет по пересмотру налогов

601 Walnut St., Suite 325 East

Philadelphia, PA 19106

Телефон: (215) 686-4343

Fax: (215) 686-433369 9000 2 9000 2

9000 2 9000 2 9000 2 9000 2 9000 2

9000 2 9000 2 9000 2 9000 2 9000 2 9000 2

9000 2 9000 2 9000 2

.Информация о счете за воду

Платежи Управление доходов от водных ресурсов

P.O. Box 41496

Филадельфия, Пенсильвания 19101-1496

Телефон: (877) 309-3709

Обслуживание клиентов Электронная почта: wrbhelpdesk@phila. gov

gov

Телефон: (215) 685-63009

9000 2

9000 2

— Пятница,

8:30 — 17:00

Проблемы со счетчиком воды

Департамент водоснабжения Филадельфии (PWD)Телефон: (215) 685-6300

24 часа в сутки, 7 дней в неделю

Информация о налоговом обзоре и налоговых налогах.

Ходатайства о возмещении

Отправьте общую форму ходатайства о возмещении по адресу: Город Филадельфия, Департамент доходов

P.O. Box 53360

Филадельфия, Пенсильвания 19105

Примечание: Вы также можете отправить запрос на возврат через Интернет через Налоговый центр Филадельфии. Чтобы узнать больше, см. руководство налогового центра. Начиная с 2022 года все платежи по налогу на заработную плату и ходатайства о возмещении должны подаваться в электронном виде через Налоговый центр Филадельфии.

Добавить комментарий