Учет ос после выкупа из лизинга: Принятие к учету ОС после лизинга

Лизинговое имущество: изменение методики учета объектов, позиция лизингополучателя

Мир не стоит на месте и разработчики программы 1С:Бухгалтерии 8 тоже не отстают и стараются с каждым релизом облегчить нашу работу.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для учета поступления лизингового имущества у лизингополучателя в План счетов добавлен субсчет 01.К Корректировка стоимости арендованного имущества, изменяется назначение для документов: Поступление в лизинг, Принятие к учету ОС и добавляется долгожданный документ Выкуп предметов лизинга.

При подготовке статьи использовалась информация, размещенная в Информационной системе 1С:ИТС

Поступление объекта лизинга

Учет поступления лизингового имущества выполняется документом Поступление в лизинг (Раздел ОС и НМА — Поступление в лизинг).

Ранее

Этот документ был предназначен для отражения операций поступления лизингового имущества, в документе указывается первоначальная стоимость лизингового имущества в бухгалтерском и налоговом учете.

Сейчас

Документ Поступление в лизинг также предназначен для отражения операций поступления предметов лизинга, но теперь в нем указывается первоначальная стоимость полученных предметов лизинга только по бухгалтерскому учету. Т.е указывается общая сумма лизинговых платежей с учетом выкупной цены за период действия договора.

При проведении документа формируются следующие проводки

Важно помнить про НДС

В момент поступления предмета лизинга НДС отражается на счете 76.07.9. Никакие проводки по регистрам учета НДС не формируются. На данном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, т.к это условный НДС, счета-фактуры по нему отсутствуют.

Принятие объекта лизинга в состав ОС

Ранее

Принятие к учету предмета лизинга в качестве объекта основных средств выполняется документом Принятие к учету ОС, в который добавлена операция По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

Сейчас

При выборе способа поступления По договору лизинга дополнительно отображаются обязательные для заполнения поля:

- Контрагент и Договор на закладке Внеоборотный актив

- Способ отражения расходов по лизинговым платежам на закладке Налоговый учет. Важно помнить, что в НУ в способе отражения расходов по лизинговым платежам должен быть указан вид Статьи затрат Прочие расходы.

Почему это важно?

Лизинговые платежи за имущество, полученное по договору финансовой аренды, включаются в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). При этом, если лизинговое имущество учитывается у лизингополучателя, его расходами признаются лизинговые платежи за вычетом амортизации, начисленной по этому имуществу. В декларации по налогу на прибыль амортизацию по лизинговому имуществу нужно отражать в строке 131 Приложении 02 Листа 02.

Также в документе указывается первоначальная стоимость полученных предметов лизинга в налоговом учете.

При проведении документа формируются следующие проводки

В проводках мы видим новый субсчет 01.К Корректировка стоимости арендованного имущества, он предназначен для учета неамортизируемой части стоимости (НУ) основных средств организации, находящихся в аренде.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку Закрытие месяца добавлена регламентная операция Признание в НУ лизинговых платежей.

При выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговым платежом и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу. Пример проводок, формируемых при проведении этой регламентной операции

Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу. Пример проводок, формируемых при проведении этой регламентной операции

Важно: на счете 01.К может образоваться отрицательное сальдо, так происходит в случае превышения расходов по лизинговым платежам, признанных за минусом амортизации, над первоначальной разностью в оценке предмета лизинга в БУ и НУ. Но не стоит переживать, это задуманное поведение программы. Расходы, которые осталось признать по предмету лизинга в НУ в любой момент времени определяются как: 01.03 + 01.К — 02.03

Т. е. чем больше отрицательное сальдо на счете 01.К, тем меньше расходов мы можем признать путем начисления амортизации.

Выкуп предметов лизинга

Для этого разработчики 1С создали новый документ Выкуп предметов лизинга (раздел ОС и НМА- Выкуп предметов лизинга)

Документ предназначен для отражения перехода права собственности на имущество, выкупаемое по договору лизинга.

Закладка Бухгалтерский учет

В поле счет учета раздела Арендные обязательства автоматически проставляется счет, на котором числилась сумма обязательств согласно договору лизинга 76.07.1 Арендные обязательства. В поле счет учета раздела Собственные основные средства по умолчанию устанавливается счет 01.01 Основные средства в организации. В поле счет начисления амортизации (износа) раздела Собственные основные средства по умолчанию устанавливается счет 02.01 Амортизация основных средств, учитываемых на счете 01.

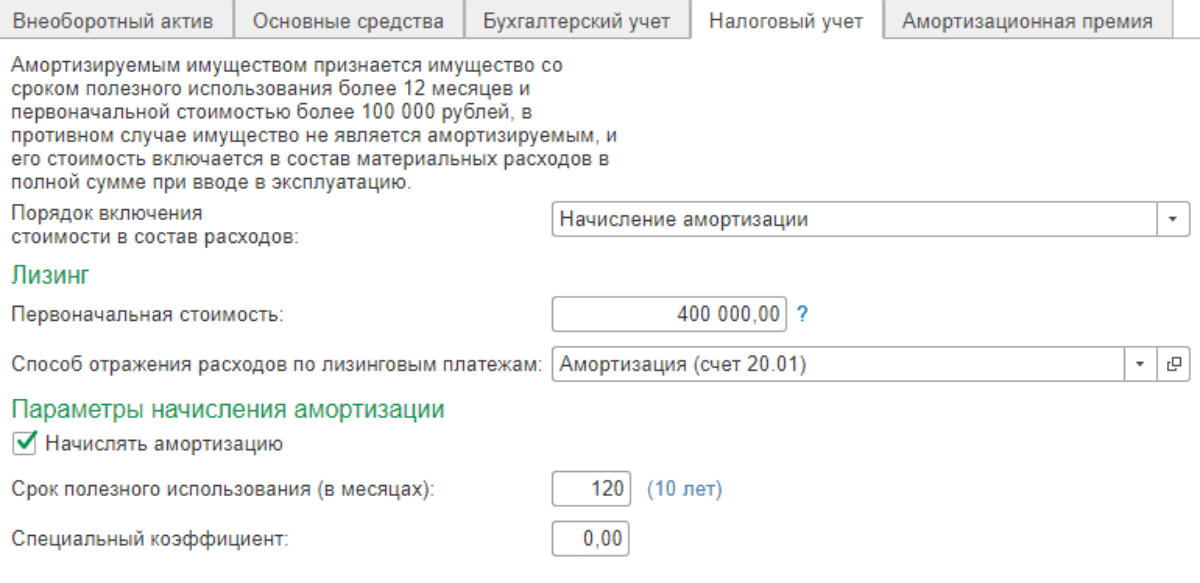

Закладка Налоговый учет.

В поле Порядок включения выкупной стоимости в состав расходов

По умолчанию устанавливается Начисление амортизации. Установите флажок Начислять амортизацию. В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. Поле рассчитывается автоматически на основании оставшегося срока полезного использования объекта основных средств. В нашем примере данный срок составил 25 месяцев. В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

По умолчанию устанавливается Начисление амортизации. Установите флажок Начислять амортизацию. В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. Поле рассчитывается автоматически на основании оставшегося срока полезного использования объекта основных средств. В нашем примере данный срок составил 25 месяцев. В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

<

В результате проведения документа сформируются проводки по переводу предмета лизинга в состав собственных основных средств, перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (БУ), перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (ВР), закрытие счета, предназначенного для учета неамортизируемой части стоимости ОС, при выкупе предмета лизинга (НУ, ВР).

Заключение

Начиная с релиза 3.0.42 1С:Бухгалтерия стало еще удобнее и проще вести учет лизинговых основных средств, находящихся на балансе лизингополучателя, за что хочется выразить благодарность разработчикам 1С. Но несмотря на это существует еще много нюансов в учете лизингового имущества. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем.

Учет лизинга у лизингополучателя по ФСБУ 25/2018 БП 3.0

Оглавление

Настройки базы

Для ведения учета лизинговых операций лизингополучатель в разделе

Рекомендуем сделать настройку в карточке лизингодателя для автоматической подстановки счетов расчетов в документах. Справочники – Контрагенты – провалитесь в карточку лизингодателя – Счета расчетов с контрагентами. Установите Счет расчетов с поставщиком – 76.07.2, Счет авансов выданных – 60.02.

Установите Счет расчетов с поставщиком – 76.07.2, Счет авансов выданных – 60.02.

Отражение поступления права пользования активом (далее – ППА) отражается документом Поступление в лизинг (ОС и НМА – Поступление в лизинг).

В шапке документа заполняется дата, информация о контрагенте-лизингодателе и договоре с ним, дата окончания договора.

С 01.01.2022 имущество, переданное в аренду (лизинг), подлежит налогообложению только у арендодателя (лизингодателя), согласно п.3 ст.378 НК РФ. Дата договора влияет на порядок учета предмета лизинга в НУ. Если дата договора после 01.01.2022, то переключатель Налоговый учет имущества ведет блокируется в положении Лизингодатель в документе Поступление в лизинг (ОС и НМА – Поступление в лизинг).

Документ Поступление в лизинг позволяет принять к учету предмет лизинга как этим документом, так и позднее, если имеется необходимость отразить дополнительные расходы. Если переключатель в положении Позднее, то в дальнейшем используйте документ Принятие к учету ОС (раздел ОС и НМА)

Если переключатель в положении Позднее, то в дальнейшем используйте документ Принятие к учету ОС (раздел ОС и НМА)

Про отражение дополнительных расходов, связанных с лизингом, читайте в нашей инструкции.

Укажите также материально-ответственное лицо, способ отражения расходов по амортизации и арендных платежей в НУ.

В 1С Бухгалтерия предприятия версии КОРП в документе Поступление в лизинг

имеется возможность дисконтирования и заполнения графика платежей. Этот функционал понадобится среднему и крупному бизнесу, которые попадают под обязательный аудит. Для включения функционала дисконтирования поставьте галку Расширенный функционал в функциональности (Администрирование – Функциональность – Дополнительно – Расширенный функционал). График платежей заполняется по соответствующей гиперссылке, заполняется он на основании договора, и в график включаются авансовые и обеспечительные платежи. Сумма Всего платежей

должна быть равна сумме договора с учетом НДС.

Сумма Всего платежей

должна быть равна сумме договора с учетом НДС.

Чаще всего приведенная стоимость по договору лизинга равна справедливой стоимости (сумме расходов лизингодателя). В таком случае в поле Оценка в БУ выберите Равна расходам лизингодателя и в табличной части появится воле для указания суммы расходов лизингодателя (указывается сумма без НДС).

В документе Поступление в лизинг в табличной части отражается право пользования активом, в поле Сумма указывается номинальная сумма платежей по договору (в том числе НДС). При этом НДС не включается в стоимость ППА, а также в арендные обязательства.

В поле Срок использования укажите срок полезного использования, исходя из него при линейном методе начисления амортизации будут рассчитываться ежемесячно амортизационные отчисления.

Счет учета – 01.03; Счет амортизации – 02. 03; Счет учета НДС – 76.07.9

03; Счет учета НДС – 76.07.9

Отражение поступления услуг лизинга отражается в разделе Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги лизинга.

При начислении лизинговых платежей происходит погашение лизинговых обязательств, а расходы не признаются. Для признания в НУ лизинговых платежей в помощнике Закрытие месяца (раздел Операции) предусмотрены регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей.

В 1С Бухгалтерии предприятия версии КОРП присутствует также операция Начисление процентных расходов, которые начисляются согласно графику платежей, заполненного в документе Поступление в лизинг.

В Справке-расчете отложенного налога на прибыль видим отложенный налоговый актив Основные средства, отложенные налоговые обязательства Арендные обязательства и Проценты по обязательствам

Арендные обязательства признаются, Проценты по обязательствам погашаются. Отложенный налоговый актив по виду актива Основные средства погашается за счет начисленной амортизации.

Отложенный налоговый актив по виду актива Основные средства погашается за счет начисленной амортизации.

В случае изменений условий лизинга создается документ в разделе ОС и НМА – Изменение условий лизинга – Создать.

Выкуп предмета лизинга отражается одноименным документом (ОС и НМА – Выкуп предметов лизинга – Создать). Так как задолженность по лизинговым платежам уже погашена, то рекомендуется выставлять счет расчетов 60.01 (не 76.07)

Во вкладке Предмет лизинга отражаем ОС, его выкупную стоимость.

На вкладке Бухгалтерский учет заполняется счет учета арендных обязательств (76.07.1, счет учета ОС (01.01) и счет начисления амортизации (02.01).

На вкладке Налоговый учет указываем, что что начисляется амортизация, срок полезного использования.

При выкупе предмета лизинга организация имеет право на использование амортизационной премии, при необходимости заполните одноименную вкладку.

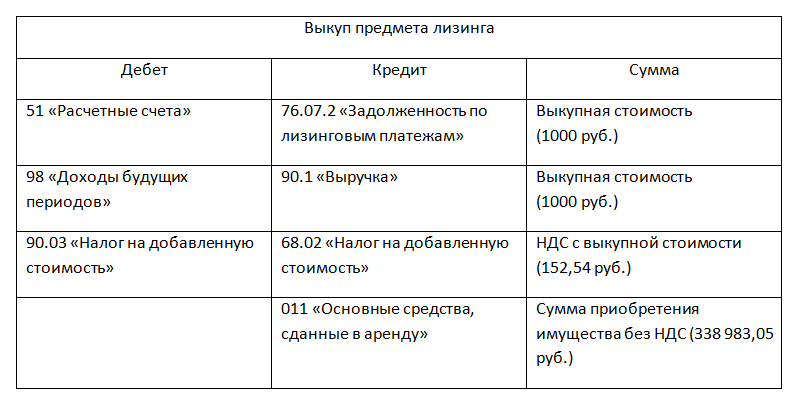

В проводках зачитывается аванс, погашается обязательство по аренде на сумму выкупа, выделяется НДС с выкупной стоимости. Начисляется амортизация за последний месяц и лизинговые платежи признаются в НУ. ОС перемещается в состав собственных ОС.

В Закрытии месяца выкупа ОС начисляется последний процентный расход

Если ОС по договору лизинга было на балансе у лизингодателя, то после выкупа, в том же месяце, создаем документ Изменение состояния ОС (ОС и НМА – Параметры амортизации ОС – Создать – Изменение состояния ОС) с событием ОС Перевод в состав собственных ОС. Флаг Отражать в БУ можно не ставить, так как в БУ программа итак будет амортизировать, а три следующие галки нужно обязательно поставить: Отражать в НУ, Влияет на начисление амортизации (износа) и Начислять амортизацию (износ). Это для того, чтобы в НУ ОС начало амортизироваться. В табличной части указываем выкупленное ОС. Документ проводок не формирует.

Это для того, чтобы в НУ ОС начало амортизироваться. В табличной части указываем выкупленное ОС. Документ проводок не формирует.

Типы фондов и принципы бухгалтерского учета

3 Учет

3,1 Принципы учета и внутренний контроль

3,1,7 Типы фондов и принципы учета

| Краткие ссылки | 202010

| . и возможности отчетности | ||

| 3.1.7.30 Системы учета фондов | ||

| 3.1.7.40 Основы учета | ||

| 3.1.7.50 Виды фондов | ||

| Правительственные фонды | ||

| Код 000 – Общие (текущие расходы) Фонд | ||

| Код 100 – Специальные доходные фонды | Код 100 – СЛУЖБЫ ДЛЯ ПРИЛОЖЕНИЯ | CODE 100 – FUNDUSE |

| CODE 100 – FUNDES | ||

. | ||

| Код 300 – Фонды капитальных проектов | ||

| Код 700 – Постоянные фонды | ||

| Code 400 – Enterprise Funds | ||

| Code 500 – Internal Service Funds | ||

| Fiduciary funds | ||

| Overview | ||

| Code 600 – Доверительные фонды | ||

| Код 600-609 – Инвестиционные трастовые фонды | ||

| Код 610-619 – Доверительный фонд (и другие льготы работникам) | ||

| Code 620-629 – Private-Purpose Trust Funds | ||

| Code 630-698 – Custodial Funds | ||

| Code 699 – External Investment Pool Fund | ||

3. 1.7.60 Количество фондов 1.7.60 Количество фондов | ||

| 3.1.7.70 Бюджетирование, бюджетный контроль и бюджетная отчетность | ||

| 3.1.7.80 Отчеты о перечислениях, доходах и расходах | ||

| 3.1.7.80 Общая терминология и классификация | ||

| 3,1,7,90 Промежуточные и годовые финансовые отчеты |

3.1.10. и районы специального назначения.

Вернуться к началу

3.1.7.20 Возможности учета и отчетности

Государственная система бухгалтерского учета должна позволять определять и демонстрировать соблюдение юридических и договорных положений, связанных с финансами.

Вернуться к началу

3.1.7.30 Системы учета фондов

Система государственного учета должна быть организована и функционировать на основе фондов. Фонд определяется как фискальная и бухгалтерская организация с самобалансирующимся набором счетов, в которых регистрируются денежные средства и другие финансовые ресурсы вместе со всеми соответствующими обязательствами и остаточным капиталом или остатками, а также их изменениями, которые разделены для целей осуществления конкретных операций. деятельность или достижение определенных целей в соответствии со специальными правилами, ограничениями или ограничениями.

деятельность или достижение определенных целей в соответствии со специальными правилами, ограничениями или ограничениями.

Вернуться к началу

3.1.7.40 Основа учета

Основа учета относится к , когда доходы и расходы признаются и отражаются в финансовой отчетности.

Доходы признаются только тогда, когда получены денежные средства, а расходы признаются, когда они относятся к бюджетным ассигнованиям на отчетный год в соответствии с требованиями законодательства штата. Как правило, это приводит к тому, что доходы признаются при их передаче правительству или правительственному агенту, а расходы признаются при их оплате. Варранты и чеки считаются заплатил при выдаче. Исключением для признания расходов может быть любой открытый период после закрытия финансового года, когда расходы могут быть отнесены на счет предыдущего периода в отношении требований, понесенных в предыдущем периоде. Открытые периоды требуются законом для городов (RCW 35. 33.151 и RCW 35A.33.150) и разрешены для округов (RCW 36.40.200). Районы специального назначения, которые используют округ или город в качестве своего казначея, могут использовать тот же открытый период, что и их казначей. Если округ выступает в качестве своего собственного казначея, законом не допускается открытый период.

33.151 и RCW 35A.33.150) и разрешены для округов (RCW 36.40.200). Районы специального назначения, которые используют округ или город в качестве своего казначея, могут использовать тот же открытый период, что и их казначей. Если округ выступает в качестве своего собственного казначея, законом не допускается открытый период.

Доходы и расходы должны отражаться в валовых суммах по счетам, а не в зачете друг друга.

Доходы и расходы должны признаваться в отношении всех поступлений и выплат государственных ресурсов, включая те, в которых денежные средства обрабатываются агентом (например, банком, андеррайтером и т. д.) от имени правительства, а не непосредственно местное правительство. Например, долговые поступления, переводимые непосредственно на счет условного депонирования, платежи Государственного казначейства поставщикам за товары, приобретенные за счет МЕСТНЫХ ресурсов, и т. д.

Проценты, полученные от инвестиций, могут признаваться по себестоимости, амортизированной стоимости или справедливой стоимости в соответствии с раскрытой правительством учетной политикой.

Кроме того, доходы и расходы также должны признаваться, когда правительство соглашается отказаться от доходов в обмен на сокращение расходов (соглашение о взаимозачете) или получение актива (например, приобретение актива в обмен на снижение платы за разрешение и т. д.) . В таких случаях транзакция должна регистрироваться так, как если бы денежные средства были получены и израсходованы, чтобы отразить юридическую транзакцию.

Эта основа приводит к отсутствию заявленных активов, кроме денежных средств и инвестиций, и отсутствию заявленных обязательств. Например, приобретение основных средств относится на расходы в течение года приобретения без какой-либо капитализации основных средств или распределения амортизационных отчислений. Однако имейте в виду, что некоторые обязательства должны быть указаны в Приложении 09 и в примечаниях к финансовой отчетности.

Вернуться к началу

3.1.7.50 Типы фондов

В финансовой отчетности фондов правительства должны указывать государственные, частные и фидуциарные фонды в той мере, в какой они осуществляют деятельность, отвечающую критериям использования этих фондов.

Ниже представлена система классификации всех фондов, используемых местными органами власти, и присвоение кодовых номеров для идентификации каждого типа фонда. Используется трехзначный код: первая цифра определяет тип фонда, а следующие две цифры назначаются государственным органом для идентификации каждого конкретного фонда.

Поскольку округа учитывают округа специального назначения в своих системах бухгалтерского учета как агентские фонды, они часто предоставляют округам отчеты с присвоенными кодами фондов 630-69.9. Эти коды относятся к фонду с точки зрения округа. Округ должен «переназначить» код округа на код, соответствующий типу фонда, о котором он сообщает (например, если общий фонд округа закодирован в записях округа как 663, округ в своем годовом отчете должен закодировать этот фонд как 001).

Для целей отчетности местные органы власти должны следовать описанной ниже структуре фонда. Однако органы местного самоуправления могут создавать другие фонды для бухгалтерских или управленческих целей. При подготовке внешней финансовой отчетности эти бухгалтерский учет или управленческий фонды должны быть объединены в соответствующие типы фондов (например, должен быть только один общий фонд или если организация ведет отдельный учет операционной, капитальной и/или долговой деятельности своей функции собственности, эти виды деятельности должны быть объединены в соответствующий фонд предприятия и т. д.)

При подготовке внешней финансовой отчетности эти бухгалтерский учет или управленческий фонды должны быть объединены в соответствующие типы фондов (например, должен быть только один общий фонд или если организация ведет отдельный учет операционной, капитальной и/или долговой деятельности своей функции собственности, эти виды деятельности должны быть объединены в соответствующий фонд предприятия и т. д.)

Вернуться к началу

Государственные фонды

Код 000 – Общий фонд (текущие расходы) – следует использовать для учета и отчетности по всем неучтенным финансовым ресурсам и отчитался в другом фонде. Для целей отчетности местное самоуправление может иметь только один общий фонд.

Хотя местное самоуправление должно сообщать только об одном общем фонде в своих внешних финансовых отчетах, правительство может иметь несколько общих подфондов для своих внутренних управленческих целей. Эти управленческие подфонды должны быть объединены в один общий фонд для внешней финансовой отчетности.

Вернуться к началу

Код 100 — Специальные фонды доходов — следует использовать для учета и отчетности по поступлениям из конкретных источников доходов, которые ограничены или предназначены для расходов на определенные цели, кроме обслуживания долга или капитальных проектов. Ограниченные доходы — это ресурсы, которые ограничены извне кредиторами, лицами, предоставляющими право, вкладчиками или законами или постановлениями других правительств, или ограничены законом посредством конституционных положений или уполномочивающих законодательных актов. Обязательные доходы – это ресурсы с ограничениями, налагаемыми высшим уровнем правительства (например, советом уполномоченных, городским советом и т. д.) посредством формального действия (резолюции, постановления) и где ограничения могут быть сняты только аналогичным действием того же руководящего органа. Доходы не включают другие источники финансирования (долгосрочные долги, трансферты и т. д.).

Термин доходы от конкретных источников доходов устанавливает, что один или несколько конкретных ограниченных или обязательных доходов должны быть основой для специального фонда доходов. Следует ожидать, что они по-прежнему будут составлять существенную часть притока, зарегистрированного в фонде. Рекомендуется, чтобы по крайней мере 20 процентов были разумным пределом для ограниченных и обязательных доходов, чтобы создать основу для специального фонда доходов. Местные органы власти должны учитывать в своем анализе такие факторы, как история ресурсов в прошлом, ожидаемые ресурсы в будущем и необычные притоки в текущем году, такие как поступления от долга.

Они могут использовать приведенный ниже расчет, чтобы определить, соответствует ли деятельность требованиям для отчетности в качестве специального фонда доходов.

Другие ресурсы (инвестиционные доходы и переводы из других фондов и т. д.) также могут отражаться в фонде, если эти ресурсы ограничены, выделены или предназначены (предназначены) для конкретной цели фонда.

Правительствам следует прекратить отчетность по специальному доходному фонду и вместо этого сообщать об оставшихся ресурсах фонда в общем фонде, если правительство больше не ожидает, что значительная часть притока будет поступать из ограниченных или обязательных источников доходов.

Все доходы должны признаваться в специальном фонде доходов. Если ресурсы первоначально поступают в другой фонд, например, в общий фонд, а затем переводятся в специальный фонд доходов, они не должны признаваться в качестве доходов в фонде, первоначально получившем их. Они должны быть признаны доходом в специальном доходном фонде, из которого они будут расходоваться. Таким образом, органы местного самоуправления могут либо получать средства непосредственно в специальный доходный фонд, либо учитывать средства как агентские депозиты в получающем фонде и, после перечисления, признавать их доходом в специальный доходный фонд.

Специальные фонды доходов не должны использоваться для учета ресурсов, находящихся в доверительном управлении для отдельных лиц, частных организаций или других правительств.

В законах штатов содержится много требований к специальным фондам для учета различных видов деятельности. Требуемые по закону средства не всегда соответствуют стандартам внешней отчетности. Таким образом, в то время как местные органы власти обязаны следовать своим юридическим требованиям, они должны будут внести некоторые коррективы в структуру своих фондов для внешней финансовой отчетности.

Вернуться к началу

Код 200 — Фонды обслуживания долга — следует использовать для учета и отчетности о финансовых ресурсах, которые ограничены, выделены или назначены (предназначены) для расходов на основную сумму и проценты. Фонды обслуживания долга должны использоваться для отчетности о ресурсах, если это предусмотрено законом. Финансовые ресурсы, которые накапливаются для погашения основного долга и процентов с погашением в будущие годы, также должны отражаться в фондах обслуживания долга. Операции по обслуживанию долга по специальной оценке, в отношении которых государство не несет никаких обязательств, должны отражаться в агентском фонде. Кроме того, если правительство уполномочено или обязано создать и поддерживать специальный резерв по ценным бумагам, гарантию или фонд погашения, оно должно использовать для этой цели фонд обслуживания долга.

Примечание: Средства обслуживания долга не должны использоваться в собственных фондах (400 и 500). Используйте фонды предприятия (400) или внутреннюю службу (500) для погашения задолженности, связанной с коммунальными услугами и другими видами деятельности.

Вернуться к началу

Код 300 — Средства капитальных проектов — следует использовать для учета и отчетности о финансовых ресурсах, которые ограничены, выделены или назначены (предназначены) для расходов на капитальные затраты, включая приобретение или строительство капитала помещения или другие капитальные активы. Капитальные вложения, финансируемые за счет поступлений от облигаций под общие обязательства, должны учитываться через фонд капитальных проектов. Фонды капитальных проектов не включают те виды оттока капитала, которые финансируются за счет собственных фондов или активов, которые будут находиться в доверительном управлении для отдельных лиц, частных организаций или других правительств (трастовые фонды частного назначения).

Примечание: Средства капитальных проектов не должны использоваться в собственных фондах (400 и 500). Используйте средства предприятия (400) или внутреннюю службу (500) для капитальных платежей, связанных с коммунальными услугами и другими видами деятельности.

Вернуться к началу

Код 700 — Постоянные фонды — следует использовать для учета и отчетности по ресурсам, которые ограничены до такой степени, что только доходы, а не основная сумма, могут использоваться для целей, поддерживающих программы правительства, представляющего отчетность. – то есть в интересах правительства или его граждан (общественные цели). Постоянные фонды не включают трастовые фонды частного назначения, которые учитывают ресурсы, находящиеся в доверительном управлении для отдельных лиц, частных организаций или других правительств.

Вернуться к началу

Собственные фонды

Код 400 — Фонды предприятий — может использоваться для сообщения о любой деятельности, за которую с внешних пользователей взимается плата за товары или услуги. Средства предприятия необходимы для любой деятельности, основные источники дохода которой соответствуют любому из следующих критериев:

- Долг, обеспеченный исключительно залогом чистых доходов от сборов и сборов.

- Юридическое требование о возмещении затрат. Фонд предприятия требуется использовать, если стоимость предоставления услуг для деятельности, включая капитальные затраты (такие как амортизация или обслуживание долга), должна быть возмещена на законных основаниях за счет сборов или сборов.

- Политическое решение о возмещении затрат. Необходимо использовать корпоративный фонд, если политика правительства заключается в установлении сборов за деятельность или сборов, предназначенных для возмещения затрат, включая капитальные затраты (такие как амортизация или обслуживание долга).

Эти критерии следует применять в контексте основного источника дохода деятельности .

Термин деятельность обычно относится к программам и услугам. Этот термин не является синонимом фонда . Как практическое следствие, если деятельность, указанная как отдельный фонд, соответствует любому из трех критериев, она должна быть фондом предприятия. Кроме того, если фонд «многоцелевой деятельности» (например, общий фонд) включает в себя значительный деятельности, основной источник дохода которой соответствует любому из этих трех критериев, деятельность должна быть реклассифицирована как фонд предприятия.

Определение основного источника дохода деятельности является вопросом профессионального суждения. Хорошим индикатором значимости деятельности может быть сравнение объявленных доходов или сборов и сборов с общим доходом. Например, рассмотрим офис аудитора округа, который взимает плату за предоставление услуг по начислению заработной платы различным налоговым округам. Даже если плата предназначена для покрытия стоимости услуги, функция окружного аудитора в целом поддерживается главным образом за счет налоговых поступлений из общего фонда. В этом случае допустимо оставить всю деятельность в пределах общего фонда.

Поиск подходящего типа фонда требует тщательного анализа, поскольку выбор не всегда очевиден. Например, сборы за разрешение на строительство могут учитываться в общем фонде или в специальном фонде доходов при определенных обстоятельствах, например, когда они частично поддерживаются налогами. Однако, если существует политика ценообразования для возмещения затрат на выдачу этих индивидуальных разрешений на строительство, они должны отражаться в корпоративном фонде.

Отдельные фонды не требуются для погашения облигаций, строительства, резервов или депозитов для любых коммунальных услуг. Если они разделены, используйте номер серии 400. Отдельные фонды не требуются, даже если ковенанты по облигациям могут предусматривать облигации резервный фонд , облигации строительство фу -й и т. д. Использование термина фонда облигации ковенант отличается от использования в государственном учете. Для обязательств по облигациям фонд означает только сегрегацию или отдельный счет, а не самобалансирующийся набор счетов.

Органы местного самоуправления могут отделять операционные, капитальные проекты и долговые функции фондов предприятия. Однако при сообщении о такой частной деятельности все эти функции должны выполняться в одном фонде.

Вернуться к началу

Код 500 — Фонды внутренних служб — может использоваться для сообщения о любой деятельности, которая предоставляет товары или услуги другим фондам, департаментам или агентствам правительства или другим правительствам за возмещение затрат. основа. Фонды внутренних служб следует использовать только в том случае, если отчитывающееся правительство является преобладающим участником деятельности. В противном случае деятельность должна быть отражена в фонде предприятия. Районы специального назначения на кассовой основе (например, пожарные или водные) не должны использовать категорию фонда внутренних служб.

Примечание: При расчете преобладающего участника закупки из доверительных фондов будут считаться частью деятельности отчитывающегося правительства, но код BARS по-прежнему будет относиться к внешнему покупателю.

Вернуться к началу

Фидуциарные фонды

В целом фидуциарные фонды — это ресурсы, которыми государство владеет на благо других.

Чтобы определить, следует ли сообщать о деятельности в доверительном депозитарном фонде, см. Руководство BARS 4.3.14, Определение фидуциарной деятельности, подлежащей отражению в депозитарных фондах .

Если определено, что деятельность является доверительной, средства должны быть проверены на наличие трастовых соглашений и эквивалентов. Три критерия для определения того, является ли фидуциарная деятельность трастом:

- Само правительство не является бенефициаром

- Предназначено для предоставления льгот в соответствии с условиями льгот

- Юридически защищено от кредиторов правительства

Вернуться к началу

Код 600 — Фидуциарные фонды — должен использоваться для учета активов, находящихся в распоряжении правительства в качестве доверительного управляющего или хранителя для физических лиц, частных организаций, других государственных единиц и/или других фондов. К ним относятся (а) инвестиционные трастовые фонды, (б) пенсионные (и другие выплаты работникам) трастовые фонды, (в) трастовые фонды частного назначения и (г) депозитарные фонды.

Вернуться к началу

Код 600-609 – Инвестиционные трастовые фонды — следует использовать для сообщения о фидуциарной деятельности внешней части инвестиционных пулов и отдельных инвестиционных счетов, находящихся в доверительном управлении или эквиваленте, соответствующем вышеуказанным критериям.

В дополнение к вышеуказанным требованиям к критериям доверия, все индивидуальные инвестиционные счета должны сообщаться в инвестиционном трастовом фонде.

Вернуться к началу

Код 610-619 — Пенсионные (и другие льготы работникам) трастовые фонды — следует использовать для отчетности о фидуциарной деятельности пенсионных планов и планов OPEB, управление которыми осуществляется через соответствующие трасты. Квалификационными трастами являются те, в которых:

- Взносы в план и доходы от этих взносов не подлежат возврату. Планы с оплатой по мере использования не подходят, потому что они являются «платежами», а не взносами.

- Активы плана предназначены исключительно для предоставления льгот участникам плана в соответствии с условиями льгот. Различные планы (например, пенсионный план и план OPEB) не могут быть объединены в один и тот же траст. Активы должны быть разделены для конкретных планов.

- Активы Плана юридически защищены от кредиторов.

Если вы выступаете в качестве администратора чьего-либо пенсионного плана/плана OPEB, планы по-прежнему должны соответствовать вышеуказанным критериям, чтобы быть зарегистрированными в доверительном фонде.

Вернуться к началу

Код 620-629 — Целевые фонды частного назначения — следует использовать для отчетности обо всех фидуциарных операциях, которые (a) не должны отражаться в пенсионных (и других вознаграждениях работникам) ) трастовые фонды или инвестиционные трастовые фонды, и (b) находятся в доверительном управлении, которое отвечает следующим критериям: активы (a) управляются через траст или его эквивалент, отвечающий вышеуказанным критериям.

Вернуться к началу

Код 630-698 – Кастодиальные фонды – следует использовать для отчетности обо всех фидуциарных операциях, которые не должны представлять в пенсионных (и других вознаграждениях работникам) трастовых фондах, инвестиционные трастовые фонды или трастовые фонды частного назначения. Внешняя часть инвестиционных пулов, которые не находятся в доверительном управлении и соответствуют перечисленным выше критериям, должна быть указана в отдельной колонке фонда внешнего инвестиционного пула в классификации фондов доверительного управления.

Примечание: Депозитные фонды должны использоваться для хозяйственной деятельности и корпоративных фондов, за исключением , когда ресурсы обычно хранятся менее девяноста (90) дней.

Вернуться к началу

Код 699 – Фонд внешнего инвестиционного пула – Внешняя часть инвестиционных пулов, которые не находятся в доверительном управлении и соответствуют перечисленным выше критериям. Хотя этот фонд считается депозитарным фондом, он должен указываться в отдельной колонке фонда внешнего инвестиционного пула в классификации депозитарных фондов.

Вернуться к началу

3.1.7.60 Количество фондов

Правительства должны учреждать и поддерживать те фонды, которые требуются по закону и надлежащему управлению финансами. Должно быть установлено только минимальное количество фондов, соответствующее законодательным и операционным требованиям. Использование многочисленных средств приводит к негибкости, чрезмерной сложности и неэффективному управлению финансами.

Местные органы власти должны периодически проводить всестороннюю оценку структуры своих фондов, чтобы убедиться, что отдельные фонды, ставшие излишними, исключаются из учета и отчетности.

Избранные должностные лица должны быть проинформированы о том, что подотчетность может быть достигнута эффективно и действенно путем разумного использования отдела, программы и другого доступного кодирования счетов или осторожного использования управленческих (внутренних) средств.

Наверх

3.1.7.70 Бюджетирование, бюджетный контроль и бюджетная отчетность

a. Годовой/двухлетний бюджет должен быть принят каждым правительством.

б. Система бухгалтерского учета должна обеспечивать основу для надлежащего бюджетного контроля.

с. Бюджетные сравнения должны быть включены в соответствующие финансовые отчеты и таблицы для фондов, для которых принят годовой/двухлетний бюджет.

Вернуться к началу

3.1.7.80 Классификация счетов трансфертов, доходов и расходов

a. Межфондовые переводы, поступления от общих долгосрочных долговых обязательств и материальные поступления от отчуждения капитальных активов должны классифицироваться отдельно от доходов и расходов фонда.

б. Доходы государственных фондов должны быть классифицированы по фондам и по источникам, указанным в BARS Account Export. Расходы должны классифицироваться по фондам и по категориям, указанным в Экспорте счета БАРС.

с. Доходы и расходы собственного фонда должны классифицироваться по существу таким же образом, как и доходы и расходы аналогичных коммерческих организаций, функций или видов деятельности.

Вернуться к началу

3.1.7.80 Общая терминология и классификация

Общая терминология и классификация должны последовательно использоваться во всем бюджете, счетах и финансовых отчетах каждого фонда.

Наверх

3.1.7.90 Промежуточные и годовые финансовые отчеты

а. Должны быть подготовлены соответствующие промежуточные финансовые отчеты и отчеты о результатах деятельности, а также другая соответствующая информация для облегчения управленческого контроля за финансовыми операциями, законодательного надзора и, при необходимости или желании, для целей внешней отчетности. (RCW 35.33.141, RCW 35A.33.140 и RCW 36.40.210)

б. Требования к ежегодной отчетности устанавливаются Государственной аудиторской службой. См. Руководство BARS 4.1.5, Требования к отчетности и Инструкции по подаче документов для городов и округов или Руководство BARS 4.1.6, Требования к отчетности и инструкции по подаче документов для округов специального назначения для получения подробной информации.

Вернуться к началу

Последний раз этот раздел редактировался SAO 06.01.22

Расходы и варианты расторжения

Расторжение договора аренды означает расторжение договора до истечения указанного срока аренды. Многие договоры аренды могут включать возможность для арендаторов или арендодателей расторгнуть договор до окончания первоначального срока аренды. Варианты прекращения аренды могут включать требования об уведомлении, штрафы за прекращение и корректировку ранее установленных условий аренды, среди прочего.

Руководство указывает, что компания рассмотрит вероятность применения каких-либо положений о прекращении или аннулировании в начале аренды, при определении первоначального срока аренды и регистрации первоначальной оценки активов и обязательств по аренде. Однако после такого определения могут возникнуть обстоятельства, которые изменят первоначальное решение о том, будут ли эти опционы исполнены, и если да, то когда.

Если варианты досрочного расторжения требуют предварительного уведомления или если решение о расторжении было согласовано, это, как правило, потребует пересчета соответствующего арендного актива и обязательства до фактической даты расторжения (т. е. учет расторжения происходит, когда решение выполняется, а не когда происходит событие завершения). Однако для целей настоящей статьи прекращение и бухгалтерское признание прекращения происходят одновременно.

Варианты полного прекращения аренды с разбивкой по арендатору и арендодателю

Рассмотренные ниже подходы применимы для учета полного прекращения аренды в соответствии с ASC 842, МСФО 16 и GASB 87. С точки зрения арендатора , учет досрочного прекращения операционной аренды соответствует учету финансовой аренды.

Арендатор

Полное расторжение приведет к отказу арендатора от права использования всего арендованного актива. Это требует от арендатора полного прекращения признания актива в форме права пользования и обязательства по аренде. Любая разница между остатками актива и обязательства по аренде на дату расторжения приведет к возникновению прибыли или убытка, признанных в отчете о прибылях и убытках в период расторжения.

Арендодатель часто оговаривает в соглашении, что арендатор должен выплатить неустойку при расторжении договора. Если применяется штраф за прекращение аренды, который ранее не учитывался при расчете арендных платежей, арендатор учитывает такой штраф при расчете прибыли или убытка.

Арендодатель

С точки зрения арендодателя полное прекращение аренды также требует от арендодателя полного прекращения признания любых связанных с арендой активов (т. . Любая разница между соответствующими активами и обязательствами будет представлять собой прибыль или убыток в отчете о прибылях и убытках в период прекращения деятельности.

В дополнение к прекращению действия арендованного актива соглашение может измениться таким образом, что использование арендованного актива сократится. Это учитывается как частичное прекращение аренды. Ниже мы рассмотрим учет частичного прекращения и различия между подходами в соответствующих стандартах.

Варианты частичного прекращения аренды в разбивке по стандарту

Частичное прекращение аренды происходит, когда актив арендатора в форме права пользования уменьшается в использовании (т. е. организация арендует пять этажей в офисном здании, а затем освобождает один этаж). Чаще всего суммы арендных платежей уменьшаются в зависимости от частичного снижения полезности, понесенной арендатором. Таким образом, частичное расторжение повлечет за собой уменьшение обязательства по аренде. Ниже приведены конкретные расчеты для каждого стандарта:

ОПБУ США

ASC 842 предлагает два варианта признания уменьшения актива. В системе LeaseQuery используется подход, основанный на пропорциональной корректировке обязательства по аренде, поскольку арендатор будет иметь доступ к этой информации после расчета модифицированного обязательства.

После расчета модифицированного обязательства по аренде арендатор должен скорректировать стоимость актива в форме права пользования на пропорциональную сумму. Например, если обязательство по аренде уменьшается на 5% на основании новых условий оплаты, арендатор рассчитывает 5%-ное уменьшение стоимости актива в форме права пользования. Любое отклонение между корректировкой актива и обязательства должно отражаться в составе прибыли или убытка текущего периода.

МСФО (IFRS)

МСФО (IFRS) 16 требует расчета модифицированного обязательства по аренде и корректировки стоимости актива для отражения частичного расторжения с учетом любых отклонений в составе прибыли или убытка в текущем периоде. LeaseGuru на основе LeaseQuery может предоставить эти расчеты, необходимые для соответствия МСФО (IFRS) 16. Попробуйте бесплатно, добавив две аренды.

GASB

GASB 87 требует, чтобы арендаторы переоценивали обязательство по аренде и актив по аренде на основе скорректированных условий платежа. Арендатор рассчитывает корректировку обязательства по аренде и признает корректировку актива по аренде на ту же сумму, при этом любая разница отражается в составе прибыли или убытка за текущий период. Например, если обязательство по аренде уменьшается на 100 долларов на основании новых условий оплаты, арендатор должен уменьшить стоимость актива в форме права пользования на 100 долларов. Арендодатели, отчитывающиеся в соответствии с GASB 87, таким же образом будут переоценивать отложенный приток ресурсов, а также дебиторскую задолженность по аренде.

Полное прекращение в связи с покупкой

Аренда может быть дополнительно прекращена, если арендатор приобретает базовый актив у арендодателя. На дату покупки арендатор должен следовать указаниям соответствующего стандарта, чтобы отразить в балансе основное средство и удалить нематериальный актив в форме права пользования. Мы определили требования к бухгалтерскому учету, относящиеся к покупкам, следующим образом:

ОПБУ США

В соответствии с ASC 842 аренда, которая прекращается в связи с приобретением арендатором базового актива у арендодателя, не является прекращением аренды. Вместо этого аренда учитывается как покупка. Арендатор отражает стоимость нового основного средства как балансовую стоимость арендованного актива плюс или минус корректировка, равная разнице между ценой покупки и балансом обязательств по аренде на момент покупки.

МСФО (IFRS)

В соответствии с МСФО исполнение незапланированного опциона на покупку требует переоценки нашего обязательства по аренде и соответствующего арендного актива. Любые отклонения балансов активов и пассивов будут отражаться как прибыль или убыток.

GASB

В соответствии с GASB 87 на дату покупки арендатор реклассифицирует нематериальный актив в форме права пользования в основной капитал.

Поскольку существуют различные варианты прекращения аренды, важно понимать порядок учета досрочного прекращения в соответствии с соответствующим новым стандартом.

Добавить комментарий