Учет ос после выкупа из лизинга: Принятие к учету ОС после лизинга

Учет лизинга у лизингополучателя по ФСБУ 25/2018 БП 3.0

Оглавление

Настройки базы

Для ведения учета лизинговых операций лизингополучатель в разделе Администрирование – Функциональность – Основные средства включить галку Лизинг.

Рекомендуем сделать настройку в карточке лизингодателя для автоматической подстановки счетов расчетов в документах. Справочники – Контрагенты – провалитесь в карточку лизингодателя – Счета расчетов с контрагентами. Установите Счет расчетов с поставщиком – 76.07.2, Счет авансов выданных – 60.02.

Отражение поступления права пользования активом (далее – ППА) отражается документом Поступление в лизинг (ОС и НМА – Поступление в лизинг).

В шапке документа заполняется дата, информация о контрагенте-лизингодателе и договоре с ним, дата окончания договора.

С 01.01.2022 имущество, переданное в аренду (лизинг), подлежит налогообложению только у арендодателя (лизингодателя), согласно п.3 ст.378 НК РФ. Дата договора влияет на порядок учета предмета лизинга в НУ. Если дата договора после 01.01.2022, то переключатель Налоговый учет имущества ведет блокируется в положении Лизингодатель в документе Поступление в лизинг (ОС и НМА – Поступление в лизинг).

Документ Поступление в лизинг позволяет принять к учету предмет лизинга как этим документом, так и позднее, если имеется необходимость отразить дополнительные расходы. Если переключатель в положении Позднее, то в дальнейшем используйте документ Принятие к учету ОС (раздел ОС и НМА)

Про отражение дополнительных расходов, связанных с лизингом, читайте в нашей инструкции.

Укажите также материально-ответственное лицо, способ отражения расходов по амортизации и арендных платежей в НУ.

В 1С Бухгалтерия предприятия версии КОРП в документе Поступление в лизинг имеется возможность дисконтирования и заполнения графика платежей. Этот функционал понадобится среднему и крупному бизнесу, которые попадают под обязательный аудит. Для включения функционала дисконтирования поставьте галку Расширенный функционал в функциональности (Администрирование – Функциональность – Дополнительно – Расширенный функционал). График платежей заполняется по соответствующей гиперссылке, заполняется он на основании договора, и в график включаются авансовые и обеспечительные платежи. Сумма Всего платежей должна быть равна сумме договора с учетом НДС.

Чаще всего приведенная стоимость по договору лизинга равна справедливой стоимости (сумме расходов лизингодателя). В таком случае в поле

В документе Поступление в лизинг в табличной части отражается право пользования активом, в поле Сумма указывается номинальная сумма платежей по договору (в том числе НДС). При этом НДС не включается в стоимость ППА, а также в арендные обязательства.

В поле Срок использования укажите срок полезного использования, исходя из него при линейном методе начисления амортизации будут рассчитываться ежемесячно амортизационные отчисления.

Счет учета – 01.03; Счет амортизации – 02.03; Счет учета НДС – 76.07.9

Отражение услуг лизинга

Отражение поступления услуг лизинга отражается в разделе Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги лизинга.

При начислении лизинговых платежей происходит погашение лизинговых обязательств, а расходы не признаются. Для признания в НУ лизинговых платежей в помощнике Закрытие месяца (раздел Операции) предусмотрены регламентные операции Амортизация и износ основных средств

и Признание в НУ арендных платежей.

Для признания в НУ лизинговых платежей в помощнике Закрытие месяца (раздел Операции) предусмотрены регламентные операции Амортизация и износ основных средств

и Признание в НУ арендных платежей.

В 1С Бухгалтерии предприятия версии КОРП присутствует также операция Начисление процентных расходов, которые начисляются согласно графику платежей, заполненного в документе Поступление в лизинг.

В Справке-расчете отложенного налога

Арендные обязательства признаются, Проценты по обязательствам погашаются. Отложенный налоговый актив по виду актива Основные средства погашается за счет начисленной амортизации.

В случае изменений условий лизинга создается документ в разделе ОС и НМА – Изменение условий лизинга – Создать.

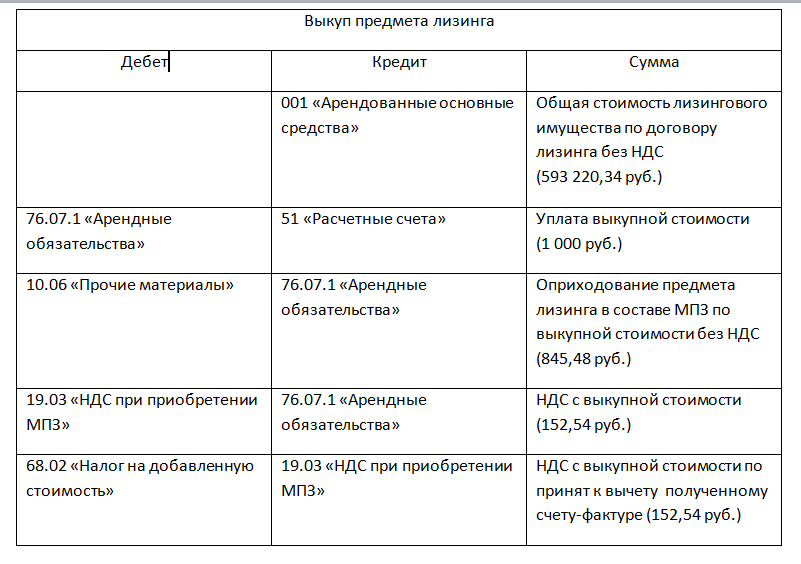

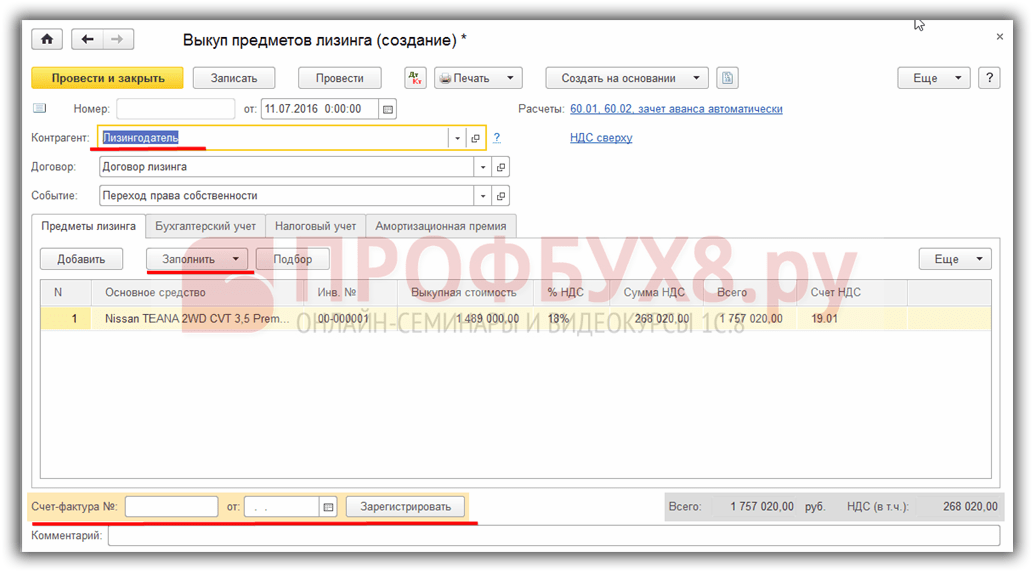

Выкуп предмета лизинга отражается одноименным документом (ОС и НМА – Выкуп предметов лизинга – Создать). Так как задолженность по лизинговым платежам уже погашена, то рекомендуется выставлять счет расчетов 60.01 (не 76.07)

Во вкладке Предмет лизинга отражаем ОС, его выкупную стоимость.

На вкладке Бухгалтерский учет заполняется счет учета арендных обязательств (76.07.1, счет учета ОС (01.01) и счет начисления амортизации (02.01).

На вкладке Налоговый учет указываем, что что начисляется амортизация, срок полезного использования.

При выкупе предмета лизинга организация имеет право на использование амортизационной премии, при необходимости заполните одноименную вкладку.

В проводках зачитывается аванс, погашается обязательство по аренде на сумму выкупа, выделяется НДС с выкупной стоимости. Начисляется амортизация за последний месяц и лизинговые платежи признаются в НУ. ОС перемещается в состав собственных ОС.

Начисляется амортизация за последний месяц и лизинговые платежи признаются в НУ. ОС перемещается в состав собственных ОС.

В Закрытии месяца выкупа ОС начисляется последний процентный расход

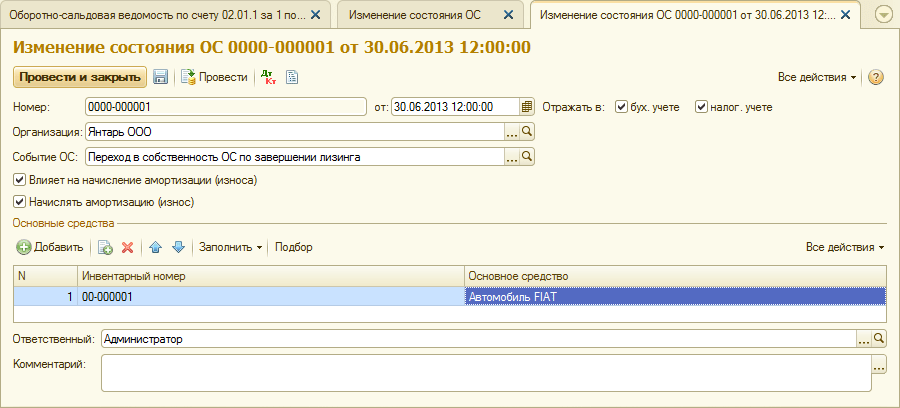

Если ОС по договору лизинга было на балансе у лизингодателя, то после выкупа, в том же месяце, создаем документ Изменение состояния ОС (ОС и НМА – Параметры амортизации ОС – Создать – Изменение состояния ОС) с событием ОС Перевод в состав собственных ОС. Флаг Отражать в БУ можно не ставить, так как в БУ программа итак будет амортизировать, а три следующие галки нужно обязательно поставить: Отражать в НУ, Влияет на начисление амортизации (износа) и Начислять амортизацию (износ). Это для того, чтобы в НУ ОС начало амортизироваться. В табличной части указываем выкупленное ОС. Документ проводок не формирует.

Можно ли при досрочном выкупе по лизингу снизить налог на прибыль за счет остаточной стоимости?

Л.

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Заключили договор лизинга на автомобиль на 2 года. Выкупаем досрочно после 13 месяцев. Лизинговое имущество находится на балансе лизингополучателя.

Можно ли при досрочном выкупе по лизингу остаточную стоимость учесть при исчислении базы по налогу на прибыль?

Ответ

При досрочном выкупе автомобиля лизингополучателем автомобиль перестает быть имуществом, полученным по договору лизинга, и переходит в собственность организации. При этом в налоговом учете такой объект амортизируемого имущества, как автомобиль, полученный в лизинг, выбывает и принимается к учету как собственный автомобиль.

Выкупная цена предмета лизинга определяется по соглашению сторон (ст. 421, п. 1 ст. 424 и п. 1 ст. 485 ГК РФ).

Остаточная стоимость предмета лизинга в части неначисленной амортизации для целей налогообложения не учитывается.

Лизинговые платежи, предъявленные к уплате лизингодателем на дату расторжения договора лизинга в связи с досрочным выкупом, полностью учитываются в расходах.

Обоснование

Предмет лизинга, учитываемый на балансе лизингополучателя, признается в его налоговом учете амортизируемым имуществом, первоначальная стоимость которого определяется как сумма расходов лизингодателя, связанных с приобретением этого предмета лизинга (в данном случае – без учета НДС) (п. 1 ст. 256, п. 1 ст. 257, п. 10 ст. 258 НК РФ).

Первоначальная стоимость предмета лизинга включается в расходы через амортизационные отчисления (пп. 3 п. 2 ст. 253 НК РФ).

Лизинговые платежи, ежемесячно уплачиваемые лизингодателю за пользование лизинговым оборудованием (учитываемым на балансе лизингополучателя), относятся к прочим расходам, связанным с производством и реализацией, за вычетом сумм амортизации, начисленной в соответствии с гл. 25 НК РФ (пп. 10 п. 1 ст. 264 НК РФ).

При досрочном выкупе лизингового оборудования и переходе права собственности на него к лизингополучателю в налоговом учете лизингополучателя списывается лизинговое оборудование и принимается на учет выкупленное собственное оборудование по первоначальной стоимости, равной в данном случае выкупной цене оборудования (без НДС) (п.

Учесть в расходах неамортизированную стоимость предмета лизинга нельзя, так как механизм учета в расходах амортизации установлен только на время действия договора лизинга, то есть в отношении актива, не являющегося собственностью лизингополучателя.

Такая же ситуация возможна и при окончании договора лизинга, без досрочного выкупа, когда предмет лизинга не полностью самортизирован в налоговом учете. По предмету лизинга, перешедшему в собственность лизингополучателя, амортизация начинает начисляться исходя из выкупной цены, а неначисленная амортизация в расходах не учитывается.

Расчет нормы амортизации по выкупленному оборудованию может быть произведен с использованием оставшегося срока полезного использования выкупленного оборудования.

В обычном порядке при досрочном выкупе заключается дополнительное соглашение к договору лизинга, в котором уточняется сумма оставшихся лизинговых платежей, подлежащих к уплате. Выкупная стоимость тоже может измениться, но на практике это происходит крайне редко. Лизингодатель выставляет лизингополучателю счет-фактуру на выкупную стоимость, по которой начисляется налоговая амортизация, и отдельный счет-фактуру на сумму оставшихся лизинговых платежей, которые учитываются в расходах.

Выкупная стоимость тоже может измениться, но на практике это происходит крайне редко. Лизингодатель выставляет лизингополучателю счет-фактуру на выкупную стоимость, по которой начисляется налоговая амортизация, и отдельный счет-фактуру на сумму оставшихся лизинговых платежей, которые учитываются в расходах.

#Бухгалтер #Бухгалтерский и налоговый учет #Налог на прибыль

В избранное Поделиться PDF 3941 Написать редактору

Недобросовестная практика аренды | Комиссия по справедливому жилищному регулированию

Незаконное прекращение аренды

Прекращение аренды или изменение ее условий, когда недвижимость упоминается как нарушение кодекса

Предупреждения могут быть выданы Департаментом лицензий и инспекций, Департаментом общественного здравоохранения или коммунальной компанией.

Например, если недвижимость указана как нарушение, арендодатель не может ответить, повысив арендную плату арендатора или направив ему уведомление об освобождении собственности.

Расторжение договора аренды на срок менее одного года без уважительной причины

Закон запрещает владельцу или арендодателю издавать уведомление о расторжении или непродлении аренды без предварительного указания «уважительной причины». Это правило применяется к аренде на срок менее одного года, в том числе к тем, которые конвертируются в более короткие сроки, например, из месяца в месяц.

Примеры уважительных причин для расторжения договора аренды включают:

- Привычная неуплата или систематическая несвоевременная оплата арендной платы. (Это не применяется, если арендатор удерживает арендную плату на законных основаниях.)

- Нарушение или несоблюдение «существенного условия» аренды.

- Неприятные действия арендатора, которые мешают другим лицам пользоваться имуществом.

- Арендатор причиняет существенный ущерб имуществу.

- Арендатор не разрешает арендодателю доступ к собственности после того, как арендодатель предоставил письменное уведомление.

- Арендатор отказывается подписать продление договора аренды, как правило, на тех же условиях аренды.

- Владелец или ближайший родственник владельца собирается переехать в квартиру.

- Арендатор отказывается согласиться на разумное повышение арендной платы или изменение условий аренды. (Арендодатель должен уведомить арендатора и дать возможность ответить.)

- Владелец хочет сделать ремонт в пустой квартире. (Они должны предоставить арендатору уведомление и варианты.)

Арендодатель должен предоставить арендатору письменное уведомление не менее чем за 30 дней с указанием уважительной причины для расторжения или непродления договора аренды. Уведомление должно быть отправлено курьерской службой или почтой первого класса с подтверждением отправки по почте. Если арендодатель не направляет уведомление в соответствии с законом, договор аренды автоматически продлевается из месяца в месяц.

Если арендодатель не направляет уведомление в соответствии с законом, договор аренды автоматически продлевается из месяца в месяц.

Арендаторы могут оспорить уведомление арендодателя в Комиссии по справедливому жилищному регулированию или в суде. Арендаторы должны подать жалобу в течение 15 рабочих дней с момента получения уведомления и уведомить арендодателя.

Незаконное выселение

Попытка выселить жильца без предварительного судебного разбирательства

Примеры «самостоятельного выселения» включают: к арендному блоку.

Глава 9-1600 Кодекса Филадельфии более подробно описывает незаконную практику выселения.

Незаконное выселение арендатора

Закон запрещает владельцу или арендодателю незаконно выселять арендатора из помещения. Часто это делается с целью принудительного выселения.

Часто это делается с целью принудительного выселения.

Арендаторам, которые заблокированы, следует позвонить по номеру 911 и попросить вызвать полицейского надзирателя. По прибытии полиции арендатору необходимо будет предоставить доказательства того, что он проживает в этом доме. Это могут быть водительские права, копия договора аренды или счет.

Полиция потребует от арендодателя доказательств того, что локаут был законным. Если арендодатель не может предоставить доказательства, полиция прикажет им впустить арендатора обратно в собственность.

Если полиция не может связаться с арендодателем, арендатор может нанять слесаря для замены замков. Арендатор должен получить квитанцию и вычесть стоимость из своей арендной платы.

Если арендатор по-прежнему не может получить доступ к собственности, он может связаться:

- Юридическая служба сообщества, (215) 981-3700

- Сеть представителей Союза арендаторов, (215) 940-3900

- Адвокат арендаторов в Филадельфии, (215) 606-3556

- Адвокатская справочная служба Коллегии адвокатов Филадельфии, (215) 238-6333

Репрессалии и дискриминация

Репрессии против арендатора за осуществление законного права

Примеры законных прав арендатора включают в себя вступление в организацию арендаторов или подачу жалобы о нарушениях кодекса. Возмездие со стороны арендодателя может включать повышение арендной платы, отключение коммунальных услуг или попытку выселения арендаторов.

Возмездие со стороны арендодателя может включать повышение арендной платы, отключение коммунальных услуг или попытку выселения арендаторов.

Дискриминация жильца на основании особой охраняемой категории

Законодательство Филадельфии запрещает дискриминацию со стороны арендодателей и других поставщиков жилья и имущества. Например, арендодатель не может отклонить заявку на аренду на основании расы или религии потенциального арендатора.

Свяжитесь с Филадельфийской комиссией по человеческим отношениям, чтобы подать жалобу на дискриминацию в отношении жилья или собственности.

Защита от злоупотреблений

Закон также предусматривает защиту от злоупотреблений. Жертвы домашнего насилия или сексуальных посягательств могут досрочно расторгнуть договор аренды и вернуть залог. Они также могут разделить (или разделить) договор аренды, чтобы выселить нарушителя.

Арендодатель не имеет права:

- Расторгать договор аренды в связи с насилием в семье или сексуальным насилием.

- Расторжение договора аренды на основании статуса арендатора как жертвы домашнего насилия или сексуального насилия.

Право на адвоката

Арендаторы с низким доходом в некоторых почтовых индексах имеют право на право на адвоката. Этот закон гарантирует право на адвоката для слушаний по вопросам справедливости в отношении жилья, дел о выселении или действий по прекращению жилищной субсидии.

Узнайте больше о том, как получить бесплатное юридическое представительство в ходе судебного разбирательства.

Подать жалобу в Комиссию по соблюдению справедливости в жилищных вопросах

Учет концессий по аренде | Grant Thornton

В связи с экономической неопределенностью, связанной с COVID-19, многие арендаторы просят об арендных льготах, которые предоставляются многими арендодателями. Концессия может принимать форму бесплатной или сниженной арендной платы на определенный период, отсрочки арендной платы или какого-либо другого вида облегчения.

Сотрудники FASB недавно выпустили вопросы и ответы персонала, касающиеся учета концессий по аренде, связанных с последствиями COVID-19, в соответствии с ASC 842 и ASC 840. связанные с COVID-19как если бы это вытекало из обеспеченного правовой санкцией права, а также применять или не применять руководство по модификации, если выполняются определенные критерии, тем самым упрощая учет уступок, сделанных и полученных в результате COVID-19.

Справочная информация

Уступка может принимать форму отсрочки арендной платы, прощения арендной платы, сочетания отсрочки арендной платы с продлением срока аренды или какой-либо другой формы облегчения. Учет концессии зависит от того, имеет ли арендатор обеспеченное правовой санкцией право на концессию. Договор аренды может предоставить арендатору обеспеченное правовой санкцией право на уступку, например, положение о «форс-мажорных обстоятельствах», или законы юрисдикции, регулирующие аренду, могут создать обеспеченное правовой санкцией право, когда уступка требуется по закону. Вопрос о том, существует ли обеспеченное правовой санкцией право на концессию, в конечном счете является юридическим определением.

Вопрос о том, существует ли обеспеченное правовой санкцией право на концессию, в конечном счете является юридическим определением.

Если уступка основана на обеспеченном правовой санкцией праве и никакие другие условия аренды не изменились, то уступка, как правило, не учитывается как модификация аренды. Если уступка не основана на обеспеченном правовой санкцией праве или если в условия аренды внесены другие изменения, то уступка, как правило, учитывается как модификация аренды.

Вопросы и ответы сотрудников FASB

В своих вопросах и ответах сотрудники FASB отмечают, что руководство по учету модификаций аренды было написано с учетом рутинных изменений в аренде, а не для быстро предоставляемых и широко распространенных концессий ответ на COVID-19. Персонал считает, что как в соответствии с ASC 840, так и ASC 842 организация может принять решение рассматривать соответствующие концессии по аренде, как если бы они были основаны на правах и обязанностях, подлежащих принудительному исполнению, и может выбрать применение или неприменение учета модификации к таким соответствующим условиям концессии. Такой выбор позволяет организации отказаться от подробного анализа каждой отдельной аренды, чтобы определить, имеет ли арендатор обеспеченное правовой санкцией право на каждую концессию.

Такой выбор позволяет организации отказаться от подробного анализа каждой отдельной аренды, чтобы определить, имеет ли арендатор обеспеченное правовой санкцией право на каждую концессию.

Согласно вопросам и ответам сотрудников FASB, соответствующие концессии должны соответствовать обоим из следующих критериев:

- Концессия связана с COVID-19.

- Не происходит существенного увеличения обязательств арендатора или прав арендодателя по договору. Например, общая сумма платежей, требуемая измененным договором, по существу такая же или меньше общей суммы платежей, предусмотренной первоначальным договором.

Основываясь на нашем обсуждении с сотрудниками SEC, мы считаем, что сотрудники SEC согласны с этой точкой зрения.

В разделе «Вопросы и ответы» указано, что организация должна последовательно применять свой выбор к договорам со схожими характеристиками и должна раскрывать существенные уступки и учет этих уступок.

Концессия не является модификацией

Концессия по аренде, не учитываемая как модификация, учитывается в соответствии с условиями концессии.

Обычная форма концессии по аренде, обсуждаемая сотрудниками в вопросах и ответах, — это отсрочка арендной платы, которая изменяет сроки, но не суммы арендных платежей. Персонал отметил, что может существовать несколько подходящих методов учета отсрочки как в соответствии с ASC 842, так и ASC 840, и описал два из этих методов в своих вопросах и ответах:

- Продолжать учитывать аренду, как если бы отсрочка не предоставлялась. Арендатор должен отражать кредиторскую задолженность, а арендодатель должен отражать дебиторскую задолженность по отсроченным арендным платежам.

- Учет отсроченных платежей как переменных арендных платежей.

Пример отсрочки арендной платы Арендатором

Предположим, что Арендодатель откладывает арендную плату Арендатора на один период, которая будет выплачиваться равными долями в течение оставшегося срока аренды. Арендатор принял ASC 842 и классифицировал аренду как операционную.

Согласно методу, указанному в первом пункте, в конце периода, на который отсрочена арендная плата, Арендатор делает обычную запись в журнале аренды, включая прямолинейные расходы по аренде, а также изменения обязательства по аренде и права на -использовать (ROU) актив. Но вместо зачисления денежных средств Арендатор накапливает кредиторскую задолженность, которая списывается при выплате отсроченной арендной платы. Этот метод не влияет на расходы по аренде, обязательство по аренде или актив в форме права пользования.

Согласно методу, указанному во втором пункте, Арендатор записывает свою обычную проводку для уменьшения как обязательства по аренде, так и актива в форме права пользования, и признает прямолинейный расход по аренде. Но вместо зачисления денежных средств Арендатор записывает уменьшение расходов на аренду в период отсрочки. Когда Арендатор позднее получает отсроченную арендную плату, он признает переменные расходы по аренде.

Пример отсрочки арендной платы

Предположим, что арендодатель откладывает арендную плату на один период, которая будет выплачиваться равными долями в течение оставшегося срока аренды. Арендодатель применил ASC 842 и классифицировал аренду как операционную.

Арендодатель применил ASC 842 и классифицировал аренду как операционную.

В соответствии с первым методом в конце периода, на который отсрочена арендная плата, Арендодатель регистрирует свой обычный прямолинейный доход от аренды. Дебиторская задолженность, учитываемая в рамках признания обычного прямого арендного дохода, списывается со временем по мере того, как Арендатор выплачивает отсроченную арендную плату. На аренду по-прежнему распространяется руководство по взысканию долга, изложенное в ASC 842 для операционной аренды. Этот метод не влияет на доход от аренды.

В соответствии с методом, описанным во втором пункте, Арендодатель признает свой обычный прямолинейный доход от аренды и дебиторскую задолженность, но также признает отрицательный переменный доход от аренды в период отсрочки путем кредитования дебиторской задолженности. Арендодатель признает отложенную сумму как переменный доход от аренды в том периоде, когда она получена в соответствии с графиком отсрочки.

Добавить комментарий