Учет лизинговых платежей: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

Операции по договору лизинга в бухгалтерском учете

Лизинг бухгалтерский учет отражает с учетом особенностей соответствующих договорных отношений. Рассмотрим, чем примечательны эти отношения.

Лизинг: особенности, влияющие на бухучет

Лизинг — это вариант отношений, имеющих место при аренде имущества. Выделяют такие его особенности:

- Предмет лизинга покупается лизингодателем в собственность. Сам предмет, его характеристики и продавец, у которого осуществляется приобретение, определяются будущим пользователем (лизингополучателем).

- Покупка обычно осуществляется с привлечением заемных средств и сопровождается страхованием рисков, возникающих при договоре лизинга. Договор, как правило, растягивается на несколько лет.

- На протяжении всего срока договора предмет лизинга остается в собственности у лизингодателя и учитывается на его балансе вне зависимости от того, что указано в договоре. Такое правило введено ФСБУ 25/2018, который обязателен к применению с 2022 года.

Подробно о новшествах в учете аренды мы писали в статье “Новое ПБУ “Аренда”: особенности работы с ним арендатора и арендодателя”.

- В роли лизингового имущества может выступать как недвижимость (кроме земли и других природных объектов), так и любое оборудование, соответствующее признакам основного средства.

- Завершается договор лизинга либо выкупом объекта лизингополучателем, либо возвращением его лизингодателю. Условие об этом включается в договор. Здесь же приводят величину стоимости, по которой происходит выкуп.

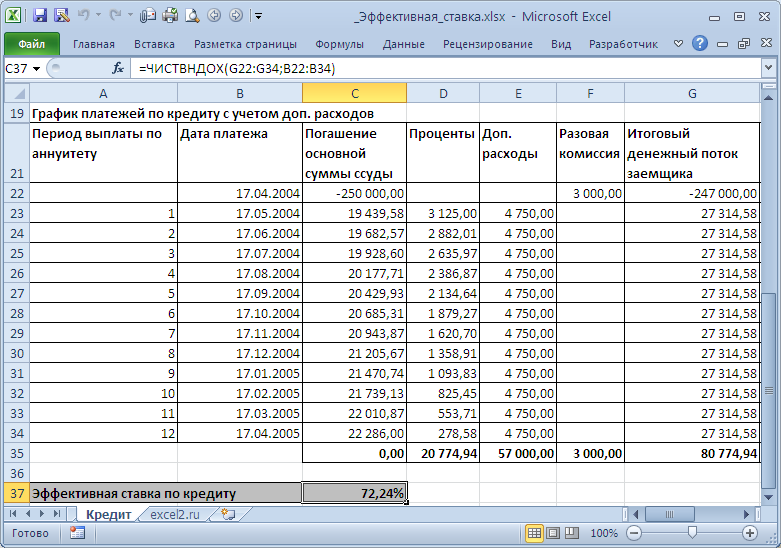

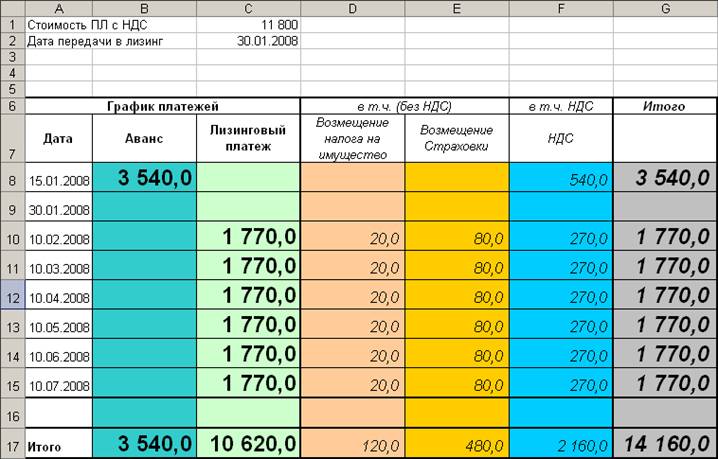

Суммы, фигурирующие в договоре лизинга, могут быть выражены в валюте, и тогда в бухгалтерском учете лизинг в расчетах будет показываться с использованием курсовой разницы.

Расчеты по договору могут вестись с использованием авансовых платежей, причем график может предусматривать ежемесячный зачет определенной их суммы в счет оплаты текущего месячного платежа.

Порядок учета не только предметов лизинга, но и предметов аренды пошагово расписан в КонсультантПлюс.

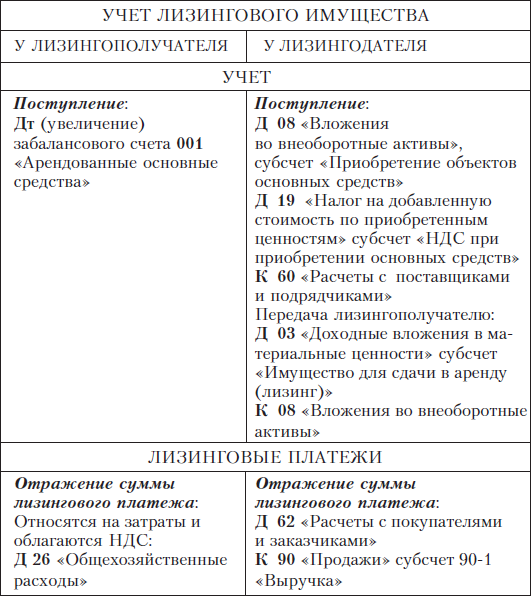

Учет у лизингодателя

Лизингодатель отражает в бухгалтерском учете предмет лизинга в качестве актива – инвестиции в аренду в размере чистой стоимости инвестиции в аренду (п. 32, п. 33 ФСБУ 25/2018).

Как определить чистую стоимость инвестиции в аренду, мы писали подробно в статье “Аренда автомобиля ФСБУ 25/2018 (для арендодателя)”.

Дт 76 (инвестиция) Кт 60 – отражена чистая стоимость инвестиции в аренду;

Дт 19 Кт 60 – отражен НДС;

Дт 60 Кт 91-1 – разница между чистой стоимостью инвестиции и стоимостью приобретения предмета лизинга включена в доходы.

Как учитывать лизингодателю авансовые платежи при лизинге, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

При получении лизинговых платежей на них следует уменьшать чистую стоимость инвестиции в аренду.

Дт 51 Кт 76 (инвестиция) – получен ежемесячный лизинговый платеж;

Дт 51 Кт 76 (НДС) – отражен НДС в составе лизингового платежа.

Доходом лизингодателя будут проценты по инвестиции в аренду. Они рассчитываются по формуле:

Процентный доход от инвестиции в аренду = Чистая стоимость инвестиции в аренду на начало периода, за который рассчитывется доход Х Процентная ставка за период начисления процентов

Дт 76 (инвестиция) Кт 90.1 – признана процентный доход за период;

Дт 76 (НДС) Кт 68 – начислен НДС с суммы лизингового платежа.

О том, выгодно ли становиться лизингодателем, работая на УСН, читайте в статье «Учет платежей по лизингу при УСН доходы минус расходы».

Учет у лизингополучателя

Лизингополучатель при получении предмета лизинга отражает в учете право пользования активом и обязательство по аренде (п. 10 ФСБУ 25/2018):

Дт 08 Кт 76 – отражено обязательство по аренде;

Дт 01 (ППА) Кт 08 – принято к учету право пользования арендой (ППА).

Как рассчитать сумму, по которой принять к учету ППА и обязательство по аренде, мы писали в статье “Аренда автомобиля ФСБУ 25/2018 (для арендатора)”.

В каких случаях следует пересчитать сумму ППА, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

ППА списывается в бухгалтерском учета путем амортизации:

Дт 20 (23, 25, 26, 44) Кт 02 (ППА) – начислена амортизация по ППА.

Лизинговые платежи уменьшают сумму обязательства по аренде:

Дт 76 Кт 51 – перечислен лизинговый платеж;

Дт 76 (НДС) Кт 51 – перечислен НДС в составе лизингового платежа.

Если организация не имеет права на упрощенные способы бухучета, то величину обязательства по аренде необходимо будет увеличивать на сумму начисленных процентов. Как это сделать, пошагово рассказали эксперты КонсультантПлюс. Оформите пробный онлайн-доступ к системе и переходите в Готовое решение. Это бесплатно.

Оформите пробный онлайн-доступ к системе и переходите в Готовое решение. Это бесплатно.

Об особенностях оформления счетов-фактур при лизинге читайте в материале «Разъяснены правила выставления счета-фактуры при лизинге».

Выкуп объекта лизинга

Когда договор предусматривает по его завершении переход права собственности на объект лизинга к лизингополучателю, то в договоре помимо лизинговых платежей указывают величину стоимости выкупа имущества, по которой оно будет продано лизингополучателю.

У лизингодателя выкупные платежи учтены при формировании чистой стоимости инвестиции в аренду. Даже если они отдельно выделены в договоре, отражать их следует так же как и очередной лизинговый платеж.

Лизингополучатель на дату перехода права сосбвтенности переносит балансовую стоимость ППА на стоимость собственного ОС:

Дт 01 (ОС) Кт 01 (ППА) – принят к учету выкупленный предмет лизинга;

Дт 02 (ППА) Дт 02 (ОС) – амортизация ППА перенесена на амортизацию ОС.

Возврат лизингового имущества

После возврата лизингового имущества лизингодатель отражет его в качестве соответствующего актива, например, основные средства или товар. Оставшуюся чистую стоимость инвестиции в аренду необходимо списать.

Лизингополучатель при возврате предмета лизинга списывает балансовую стоимость ППА и обязательство по аренде. Результат учитывают в прочих доходах или расходах:

Дт 01 (выбытие) Кт 01 (ППА) – списана стоимость ППА;

Дт 02 (ППА) Кт 01 (выбытие) – отражена начисленная амортизация ППА;

Дт 76 Кт 01 (выбытие) – списаны ППА и обязательство по аренде;

Дт 76 (91-2) Кт 91-1 (01 (выбытие) – отражен доход или расход после возврата предмета лизинга.

Итоги

Бухучет операций при договоре лизинга имеет свои особенности. На всем протяжении срока действия договора предмет лизинга остается в собственности у лизингодателя и учитывается на его балансе. Лизингодатель отражает в своем учете актив – инвестиция в аренду. Лизингополучатель отражает в своем учете право пользования активом и обязательства по аренде.

Классификация аренды | Корнельский университет, Отдел по финансовым вопросам

Корнелл принял 1 июля 2019 г. Совет по стандартам финансового учета (FASB) новое руководство по бухгалтерскому учету по аренде (раздел 842 Кодификации стандартов бухгалтерского учета FASB (PDF) или «ASC 842»), которое было выпущено в Февраль 2016 г.

FASB ASC 842 требует, чтобы Корнелл определял, содержит ли договор договор аренды, прежде чем принимать решение о соответствующем порядке учета. Если договор содержит договор аренды, он должен классифицироваться либо как операционная, либо как финансовая аренда, и для операций, связанных с арендой, должен использоваться соответствующий код объекта.

Перейти к разделам: Процедуры | Есть ли в договоре договор аренды? | Является ли аренда операционной или финансовой арендой? | Аренда Бухгалтерия

Контакты

- Бухгалтерия

- Джефф Стулгис, менеджер по бухгалтерскому учету, 254-8975

- Уилсон Тарберт, директор по бухгалтерскому учету, 255-2084

- Энн Хилл, бухгалтерия завода, 255-9463

- Основные средства

Формы

- Форма определения аренды (PDF, 59 КБ)

Процедуры

Определите, содержит ли ваш договор договор аренды. Перейти к Содержит ли договор аренду? мастер принятия решений , чтобы начать работу.

Перейти к Содержит ли договор аренду? мастер принятия решений , чтобы начать работу.

Если договор не содержит договор аренды:

- Заполните Форму определения аренды (PDF, 59 КБ) и отправьте ее в бухгалтерию вместе с копией результата вашего решения. Используйте код расходов, не связанных с арендой, например 6255.

- Определите, является ли это операционной или финансовой арендой. Перейти к Это операционная или финансовая аренда? мастер принятия решений , чтобы начать работу.

- Определите, какой код объекта использовать для расхода. См. описание кода объекта ниже.

- Заполните Форму определения аренды (PDF, 59 КБ) и отправьте ее в бухгалтерию вместе с копией обоих результатов вашего мастера принятия решений.

- Записывайте периодические платежи поставщику, используя правильный код объекта. См. «Учет аренды» ниже.

- Убедитесь, что счет, с которого списываются арендные платежи, соответствует тому же счету PLCAPT, на котором было записано обязательство по аренде. См. «Учет аренды» ниже.

- Уведомлять бухгалтерию об изменении договора аренды, а также о продлении или прекращении аренды.

Бухгалтерия отвечает за проверку каждой заполненной Формы определения аренды, чтобы обеспечить ее соответствие указаниям FASB. Для любой новой финансовой или операционной аренды бухгалтерия рассчитает первоначальные активы и обязательства, а также создаст соответствующие таблицы амортизации. В случае новой финансовой аренды бухгалтерия уведомит Capital Assets о создании новой инвентарной записи для актива в системе управления капиталом (CAM).

Сложные контракты следует рассматривать в соответствии с полным стандартом бухгалтерского учета, как описано ниже. Если вам нужна помощь в оценке условий аренды или критериев, перечисленных ниже, обратитесь в бухгалтерию.

Аренда недвижимости: Персонал подразделения, включая деканов и директоров, не должен подписывать договоры аренды недвижимости. По всем вопросам аренды недвижимости обращайтесь в Департамент недвижимости, который будет координировать свои действия с юрисконсультом университета и отделом управления рисками и страхования, получать необходимые подписи и возвращать документы в подразделение.

По всем вопросам аренды недвижимости обращайтесь в Департамент недвижимости, который будет координировать свои действия с юрисконсультом университета и отделом управления рисками и страхования, получать необходимые подписи и возвращать документы в подразделение.

Top

Следующая информация обобщает рекомендации FASB и предполагает стандартные условия аренды, когда Cornell (арендатор) арендует актив у третьей стороны (арендодателя).

Содержит ли договор аренду?

Чтобы определить, передает ли договор право контролировать использование идентифицированного актива в течение определенного периода времени, вы должны оценить оба следующих фактора:

- Какая сторона имеет право на получение практически всех экономических выгод от использования идентифицированного актива.

- Какая сторона имеет право управлять использованием идентифицированного актива.

Следующая блок-схема изображает процесс определения и является основой для Содержит ли договор аренду? мастер принятия решений.

Верх

Является ли аренда операционной или финансовой?

Следующая информация поясняет процесс определения операционной и финансовой аренды и является основанием для того, является ли это операционной или финансовой арендой? мастер принятия решений.

Если хотя бы один из этих пяти критериев соблюдается, на момент начала аренды следует считать ее финансовой арендой:

- Передача права собственности.

Аренда передает право собственности на собственность Корнеллу к концу срока аренды. Этот критерий соблюдается в тех случаях, когда договор аренды предусматривает передачу права собственности по истечении или вскоре после окончания срока аренды в обмен на уплату номинального вознаграждения, например минимального размера, требуемого законодательством для передачи права собственности. - Опцион на покупку в лизинг.

Аренда предоставляет Корнеллу возможность приобрести базовый актив, и есть достаточная уверенность в том, что Корнелл предпочтет это сделать. - Срок аренды.

Срок аренды составляет 75% или более расчетного срока полезного использования арендуемого имущества. Однако, если начало срока аренды приходится на последние 25% расчетного срока полезного использования арендуемого имущества, включая более ранние годы использования, этот критерий не будет использоваться для целей классификации аренды.«Расчетный экономический срок службы» определяется как предполагаемый оставшийся период, в течение которого ожидается, что имущество будет экономически пригодным для использования одним или несколькими пользователями, с обычным ремонтом и обслуживанием, для той цели, для которой оно было предназначено при заключении договора аренды, без ограничений. по сроку аренды.

Корнелл обычно приравнивает расчетный срок полезной службы к сроку полезного использования, используемому для амортизации.

- Текущая стоимость.

Текущая стоимость суммы минимальных арендных платежей и любой остаточной стоимости, гарантированной Корнелл, которая еще не отражена в арендных платежах, равна или превышает практически всю справедливую стоимость базового актива. Корнелл определяет «практически всю справедливую стоимость базового актива» как 90% и более. Справедливая стоимость базового актива уменьшается на сумму любого соответствующего инвестиционного налогового кредита, который сохраняется и который, как ожидается, будет реализован арендодателем.Вы можете рассчитать текущую стоимость арендных платежей, используя ставку, подразумеваемую в аренде, или приблизительную ставку дополнительного заимствования университета, которую вы можете получить, связавшись с бухгалтерией.

- Альтернативное использование.

Базовый актив имеет настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды. При оценке следует учитывать влияние договорных ограничений и практических ограничений на способность арендодателя легко направить базовый актив для другого использования. Любые договорные ограничения должны быть существенными (т. е. подлежащими исполнению), чтобы актив не имел альтернативного использования по сравнению с арендодателем. Существуют «практические ограничения», если арендодатель понесет значительные экономические убытки, чтобы использовать базовый актив для другого использования. Примерами практических ограничений являются активы с уникальными конструктивными характеристиками или объекты, расположенные в удаленных районах.

При оценке следует учитывать влияние договорных ограничений и практических ограничений на способность арендодателя легко направить базовый актив для другого использования. Любые договорные ограничения должны быть существенными (т. е. подлежащими исполнению), чтобы актив не имел альтернативного использования по сравнению с арендодателем. Существуют «практические ограничения», если арендодатель понесет значительные экономические убытки, чтобы использовать базовый актив для другого использования. Примерами практических ограничений являются активы с уникальными конструктивными характеристиками или объекты, расположенные в удаленных районах.

При оценке следует учитывать влияние договорных ограничений и практических ограничений на способность арендодателя легко направить базовый актив для другого использования. Любые договорные ограничения должны быть существенными (т. е. подлежащими исполнению), чтобы актив не имел альтернативного использования по сравнению с арендодателем. Существуют «практические ограничения», если арендодатель понесет значительные экономические убытки, чтобы использовать базовый актив для другого использования. Примерами практических ограничений являются активы с уникальными конструктивными характеристиками или объекты, расположенные в удаленных районах.Top

Учет аренды

Для операционной аренды

Бухгалтерские проводки должны отражать актив в форме права пользования (ROU) с кредитом обязательства по аренде в сумме, равной приведенной стоимости на начало отчетного периода. срок аренды, минимальные арендные платежи, требуемые в течение срока аренды.

Для финансовой аренды

Бухгалтерские проводки должны отражать основные средства с кредитом на обязательство по аренде в сумме, равной приведенной стоимости на начало срока аренды, в размере минимальных арендных платежей, необходимых в течение срока аренды. Амортизация начисляется в соответствии с инструкциями университета. См. Политику университета 3.9., Основные средства.

Амортизация начисляется в соответствии с инструкциями университета. См. Политику университета 3.9., Основные средства.

Платежи распределяются между уменьшением обязательств и процентными расходами с использованием ставки, заложенной в договоре аренды.

Описание кода объекта

- 3730 (Оборудование в финансовую аренду): Используется при приобретении или учете оборудования, которое соответствует определению финансовой аренды. Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

- 3735 (Финансовая аренда недвижимости): Используется при приобретении или учете недвижимости, которая соответствует определению финансовой аренды. Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

- 3740 (Компьютеры в финансовую аренду): Используется при приобретении или регистрации компьютеров, соответствующих определению финансовой аренды.

- 3745 (автомобили в финансовую аренду): Используется при приобретении или учете транспортных средств, соответствующих определению финансовой аренды. Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

- 6210 (Операционная аренда Компьютеры): Расходы на аренду компьютеров, аудиовизуального и периферийного оборудования, которые соответствуют определению операционной аренды и имеют подписанный срок аренды один год или более.

- 6215 (Операционная аренда копировальных аппаратов/принтеров): Расходы на аренду копировальных аппаратов и многофункциональных принтеров, которые соответствуют определению операционной аренды и имеют подписанный срок аренды на один год или более.

- 6220 (Аренда оборудования): Расходы на аренду оборудования, которое соответствует определению операционной аренды и имеет подписанный срок аренды один год или более.

- 6230 (Операционная аренда недвижимого имущества): Расходы по аренде недвижимого имущества, которые соответствуют определению операционной аренды и имеют подписанный срок аренды один год или более.

- 6240 (Автомобиль в операционную аренду): Расходы по аренде транспортных средств, которые соответствуют определению операционной аренды и имеют подписанный срок аренды один год или более.

Бухгалтерские проводки

Операционная арендаЕсли аренда является операционной арендой, будет сделана первоначальная бухгалтерская запись для признания актива в форме права пользования (ПП) и обязательства по операционной аренде. (2270) Х) (см. таблицу кодов объектов ниже)

DR Обязательство по операционной аренде (2270)

CR Денежные средства (1000)

CR Накопленная амортизация актива ROU (1931)

Учет будет отражать дебет для уменьшения обязательства и кредит на счет накопленной амортизации актива ROU. Подразделение должно обеспечить обработку расхода под правильным кодом объекта в соответствии с условиями договора:

Подразделение должно обеспечить обработку расхода под правильным кодом объекта в соответствии с условиями договора:

| Код графика | Код объекта | Кодовое имя объекта |

|---|---|---|

| ИТ | 6210 | Аренда – Компьютеры |

| ИТ | 6215 | Аренда – копировальные аппараты и МФУ |

| ИТ | 6220 | Аренда – оборудование |

| ИТ | 6230 | Аренда – недвижимость |

| ИТ | 6240 | Аренда – Транспортное средство |

Финансовая аренда

Если аренда является финансовой арендой , требуются специальные первоначальные и текущие учетные операции, поскольку операции финансовой аренды представляют собой альтернативное соглашение о финансировании приобретения актива.

Первоначальная оценка: (Эта запись выполняется в рамках учета предприятия и учета основных средств)

DR основные средства (по приведенной стоимости (код объекта 18xx))

CR Обязательство по финансовой аренде (по приведенной стоимости (код объекта 226x))

Последующая оценка (для каждого арендного платежа*): Подразделение должно гарантировать, что каждый платеж проводится с соответствующим кодом объекта 37XX. Полная сумма платежа уменьшит баланс обязательств.

| Код карты | Код объекта | Кодовое имя объекта |

|---|---|---|

| ИТ | 3730 | Финансовая аренда – оборудование |

| ИТ | 3735 | Финансовая аренда – Недвижимость |

| ИТ | 3740 | Финансовая аренда – Компьютеры |

| ИТ | 3745 | Финансовая аренда – транспортные средства |

*Платеж должен быть произведен со счета, связанного с тем же счетом PLCAPT, на котором записано обязательство, чтобы система надлежащим образом сняла обязательство по аренде.

Платежи инициируют ввод, сгенерированный системой:

DR обязательство по финансовой аренде (226x)

CR чистые инвестиции в завод (3160)

DFS будет периодически корректировать процентный компонент (используя счет финансовой отчетности высокого уровня, который не отражается на счетах паев) на основании графика амортизации актива.

DR процентные расходы (6926 Проценты по финансовой аренде)

CR финансовая аренда (37xx)

Что инициирует создание системой корректирующей записи:

DR чистые инвестиции в завод (3160)

CR обязательство по финансовой аренде (226x)

Top

Учет аренды в соответствии с ASC 842 | BDO Insights

Публикация BDO «Профессиональная практика» (Blueprint) помогает профессионалам применять кодификацию стандартов бухгалтерского учета FASB, раздел 842, «Аренда» («ASC 842» или «руководство по аренде»). Обобщая ключевые аспекты ASC 842, план помогает всем компаниям, государственным или частным, понять и соблюдать руководство по аренде.

Этот план был обновлен в апреле 2023 года с учетом поправок FASB к ASC 842 и мнений BDO по вопросам практики. Существенные изменения в этом обновлении перечислены в Приложении B.

План включает практические примеры и рекомендации по толкованию, чтобы помочь компаниям и специалистам-практикам в их дальнейшем применении ASC 842. План разделен на главы, посвященные ключевым аспектам руководства по аренде, организован в порядке, в котором организация применяет ASC 842, и соответствующие вопросы, на которые организация должна ответить.

Исследуйте главы ниже!

Сфера применения ASC 842

Прежде всего: организация должна определить, входит ли договор в сферу применения ASC 842, и понять исключения из области применения. Затем он может приступить к изучению других ключевых аспектов.

Определение аренды

Очень важно знать, является ли договор арендой или содержит ее. Определение аренды согласно ASC 842 похоже на определение ASC 840, но есть важные нюансы, которые необходимо уяснить.

Идентификация и разделение компонентов

Договор может включать аренду более чем одного актива и одного или нескольких компонентов, не являющихся арендой. Определение компонентов договора поможет определить, какие ОПБУ применяются к каждому из них.

Классификация аренды и ключевые условия

Важно правильно определить дату начала действия компонента аренды и ответить на другие вопросы — относительно срока аренды, арендных платежей, ставки дисконтирования и т. д. — для выполнения тестов классификации аренды.

Учет аренды — арендаторы

После того, как арендатор определил, как классифицировать компоненты аренды, аренда может быть признана и оценена в балансовом отчете на дату начала аренды, если не выбрано упрощение практического характера для краткосрочной аренды.

Учет аренды — арендодатели

Учет аренды арендодателями в целом остается в соответствии с предыдущими ОПБУ и варьируется в зависимости от классификации аренды.

Добавить комментарий