Учет лизинговых платежей: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

Учет лизинговых платежей у лизингополучателя ндс \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Учет лизинговых платежей у лизингополучателя ндс

Подборка наиболее важных документов по запросу Учет лизинговых платежей у лизингополучателя ндс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Ещё…

- Лизинг:

- Автомобиль в лизинг

- Амортизация автомобиля в лизинге

- Амортизация автомобиля в лизинге на балансе лизингодателя

- Амортизация лизингового автомобиля на балансе лизингополучателя

- Амортизация при лизинге

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 146 “Объект налогообложения” главы 21 “Налог на добавленную стоимость” НК РФ

(Юридическая компания “TAXOLOGY”)Лизингополучатель обратился к лизингодателю с требованием исключить суммы НДС из размера лизингового платежа, поскольку лизингодатель признан несостоятельным и в соответствии с подп. 15 п. 2 ст. 146 НК РФ (в редакции от 01.01.2021) операции по реализации им товаров (работ, услуг) и (или) имущественных прав не признаются объектом обложения НДС. В связи с полученным отказом лизингополучатель обратился к лизингодателю с исковым заявлением о взыскании неосновательного обогащения в виде сумм НДС. Суд с учетом письма Минфина России от 23.04.2021 N 03-07-11/31160 отказал в удовлетворении требований лизингополучателя, указав, что исключение из цены договоров суммы НДС будет являться односторонним изменением суммы лизингового платежа, поскольку договоры не содержат положений о возможности ее изменения в связи с изменением налоговых обязательств. При этом закон, который устанавливает обязательность пересмотра договорной цены, в рассматриваемой ситуации отсутствует.

15 п. 2 ст. 146 НК РФ (в редакции от 01.01.2021) операции по реализации им товаров (работ, услуг) и (или) имущественных прав не признаются объектом обложения НДС. В связи с полученным отказом лизингополучатель обратился к лизингодателю с исковым заявлением о взыскании неосновательного обогащения в виде сумм НДС. Суд с учетом письма Минфина России от 23.04.2021 N 03-07-11/31160 отказал в удовлетворении требований лизингополучателя, указав, что исключение из цены договоров суммы НДС будет являться односторонним изменением суммы лизингового платежа, поскольку договоры не содержат положений о возможности ее изменения в связи с изменением налоговых обязательств. При этом закон, который устанавливает обязательность пересмотра договорной цены, в рассматриваемой ситуации отсутствует.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

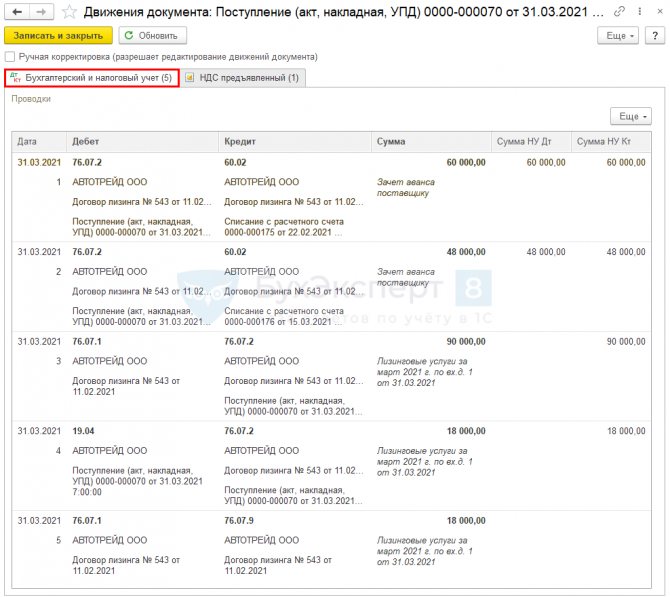

Корреспонденция счетов: Как отражаются лизингополучателем расчеты с лизингодателем по лизинговым платежам, уплачиваемым ежемесячно в течение срока действия договора лизинга, если предмет лизинга учитывается на балансе лизингодателя?. .

.

(Консультация эксперта, 2021)Если по условиям договора лизинга предмет лизинга учитывается на балансе лизингодателя, то при получении предмета лизинга НДС, указанный в договоре лизинга, не отражается в учете лизингополучателя.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Учет у организации связи – лизингополучателя в переходный период

(Габелли Г.К.)

(“Услуги связи: бухгалтерский учет и налогообложение”, 2022, N 1)2. Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08, субсчет “Приобретение отдельных объектов основных средств по договору лизинга”, в корреспонденции со счетом 01 “Основные средства”, субсчет “Арендованное имущество”. Таким образом, полученное лизинговое имущество отражалось у лизингополучателя в составе основных средств по первоначальной стоимости, которая складывалась из всех платежей, которые лизингополучатель должен внести лизингодателю за лизинговое имущество (без учета НДС, если он подлежит вычету), и иных расходов, связанных с получением имущества.

Приказ Росстата от 29.07.2022 N 535

“Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за строительством, инвестициями в нефинансовые активы и жилищно-коммунальным хозяйством”По строке 13 приводится общая сумма начисленных в отчетном году платежей (с учетом НДС) по договорам финансового лизинга, обеспечивающих возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. Не допускается отражение по данной строке сумм поступивших платежей.

Приказ Минсельхоза РФ от 19.06.2002 N 559

“Об утверждении Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций”65. В случае, когда договором лизинга предусмотрено погашение лизинговых платежей продукцией лизингополучателя по согласованным ценам, то на себестоимость поставленной (отпущенной) продукции в счет лизинговых платежей дебетуется счет 90 “Продажи” и кредитуются счета учета готовой продукции, товаров и другие. На договорную стоимость продукции, поставленной лизингодателю с учетом налога на добавленную стоимость, дебетуется счет 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Расчеты по лизинговым и арендным обязательствам”, лицевой счет соответствующего лизингодателя, и кредитуется счет 90 “Продажи”. На сумму налога на добавленную стоимость дебетуется счет 90 “Продажи” и кредитуется счет 68 “Расчеты по налогам и сборам”.

На договорную стоимость продукции, поставленной лизингодателю с учетом налога на добавленную стоимость, дебетуется счет 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Расчеты по лизинговым и арендным обязательствам”, лицевой счет соответствующего лизингодателя, и кредитуется счет 90 “Продажи”. На сумму налога на добавленную стоимость дебетуется счет 90 “Продажи” и кредитуется счет 68 “Расчеты по налогам и сборам”.

Учет у лизингополучателя – увеличение лизинговых платежей

Добрый день. Организация в декабре 2017 приобрела в лизинг ТС, учет на балансе лизингополучателя. В апреле 2018г заключили доп.соглашение об изменении лизинговых платежей, в связи с этим изменилась сумма итого по графику платежей. Условия изменения первоначальной стоимости в ДС нет, изменения коснулись только графика платежей. Изменится ли первоначальная стоимость имущества? Какие проводки по данной операции в БУ и НУ?

Юлия

В соответствии с заключенным Вами дополнительным соглашением изменилась конечная сумма лизинговых платежей, данное увеличение будет учитываться следующим образом:

Налоговый учет

В соответствии со ст. 665 Гражданского кодекса Российской Федерации по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей.

665 Гражданского кодекса Российской Федерации по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей.

В соответствии с п. 1 ст. 257 Налогового кодекса Российской Федерации (далее — НК РФ) первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ.

Пунктом 2 ст. 257 НК РФ установлено, что первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

Таким образом, увеличение размера лизинговых платежей по договору лизинга не увеличивает первоначальной стоимости имущества, являющегося предметом лизинга (Письмо Минфина России от 4 февраля 2011 г. N 03-03-06/1/62).

Бухгалтерский учет

По правилам ПБУ 6/01 «Учет основных средств» изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств (п. 14 ПБУ 6/01).

Здесь следует отметить, что это правило относится только к тем основным средствам, которые уже принадлежат организации на праве собственности, и на предмет лизинга не распространяется. Объясним почему.

При передаче предмета лизинга лизингополучателю и принятии его лизингополучателем к бухгалтерскому учету право собственности на лизинговое имущество к лизингополучателю не переходит (п. 1 ст. 11 Закона о лизинге).

1 ст. 11 Закона о лизинге).

При этом первоначальная стоимость предмета лизинга в бухгалтерском учете лизингополучателя формируется исходя из общей суммы лизинговых платежей (п. п. 7, 8 ПБУ 6/01). Это означает, что если по условиям договора сумма лизинговых платежей пересмотрена в сторону уменьшения, то и первоначальная стоимость автомобиля в учете также должна быть изменена (уменьшена).

До перехода права собственности на автомобиль к лизингополучателю первоначальную стоимость автомобиля нельзя считать окончательно сформированной.

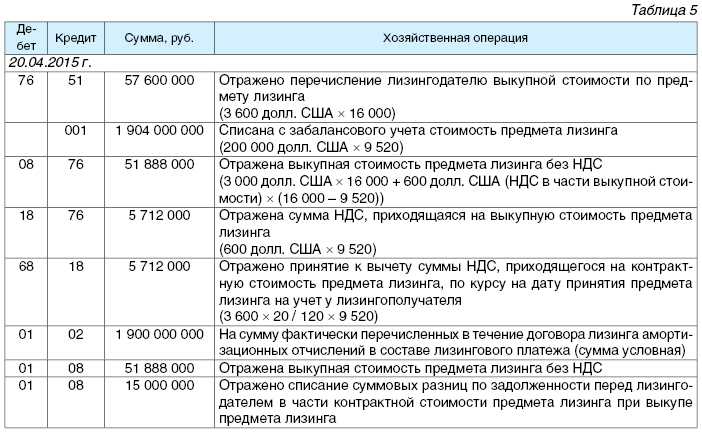

Отражение в бухгалтерском учете изменения первоначальной стоимости лизингового имущества, принятого лизингополучателем к бухгалтерскому учету, в связи с изменением суммы лизинговых платежей в соответствии с условиями договора:

Дебет | Кредит | Содержание операции |

01, субсчет «Арендованное имущество» | 76, субсчет «Арендные обязательства» | Отражено увеличение первоначальной стоимости основного средства, являющегося предметом лизинга, в связи с изменением суммы лизинговых платежей на основании дополнительного соглашения к договору лизинга или |

Учет аренды – Baker Tilly

Лизинг оборудования, недвижимости и других активов был и остается важным источником финансирования предприятий во всех отраслях. В результате правила финансовой отчетности для учета операций по аренде могут иметь важное значение для финансовой отчетности и деловых операций как арендаторов, так и арендодателей.

В результате правила финансовой отчетности для учета операций по аренде могут иметь важное значение для финансовой отчетности и деловых операций как арендаторов, так и арендодателей.

Стандарты финансовой отчетности в Соединенных Штатах в настоящее время предусматривают, что все операции по аренде будут учитываться одним из двух способов в зависимости от фактов, обстоятельств и, в некоторой степени, суждений пользователей. Два альтернативных подхода, называемые операционной арендой и капитальной арендой, имеют совершенно разные последствия для финансовой отчетности как арендаторов, так и арендодателей. В этих правилах и в способах их применения имеется ряд предполагаемых недостатков, которые, по мнению многих, приводят к непоследовательной и неполной отчетности и представлению арендной деятельности предприятия. В ответ Совет по стандартам финансовой отчетности (FASB) и Совет по международным стандартам финансовой отчетности (IASB) предприняли совместный проект по аренде для улучшения финансовой отчетности по арендным сделкам.

В марте 2009 года FASB и IASB выпустили дискуссионный документ с изложением предлагаемых изменений в стандартах учета аренды. Получив отзывы от широкого круга участников, FASB 17 августа 2010 г. выпустил предварительный проект (ED), который включает предлагаемую систему учета, которая существенно изменит учет аренды в Соединенных Штатах. Основные моменты ED и его воздействие включают:

- Предлагаемые изменения являются значительными и повлияют на финансовую отчетность как арендаторов, так и арендодателей практически по всем арендным сделкам.

- Классификация арендных операций как операционной аренды будет прекращена, что устранит забалансовый учет обязательств по договору аренды.

- Арендаторам и арендодателям, возможно, придется изменить существующие или принять новые политики, процессы и процедуры для учета изменений, и они будут обязаны постоянно оценивать суждения и оценки, используемые в рамках предлагаемой концепции, в течение срока аренды.

- Будут затронуты существующие договоры аренды и новые договоры аренды, т.

е. существующие сделки аренды не будут рассматриваться как старые.

е. существующие сделки аренды не будут рассматриваться как старые.

е. существующие сделки аренды не будут рассматриваться как старые.

е. существующие сделки аренды не будут рассматриваться как старые.Зачем менять?

С момента выпуска существующего стандарта финансовой отчетности в конце 1970-х годов разработчики стандартов и другие заинтересованные стороны долго спорили о том, как улучшить учет аренды для пользователей. Существующие стандарты учета аренды требуют, чтобы арендаторы классифицировали свои договоры аренды либо как капитальную аренду, либо как операционную аренду. Капитальная аренда определяется как такая аренда, при которой к арендатору переходят практически все риски и выгоды, связанные с владением арендованным активом. Все прочие договоры аренды являются операционной арендой.

Существующая модель учета арендаторов/арендаторов

Аренда, классифицируемая как капитальная аренда, рассматривается аналогично покупке базового актива. Арендатор признает предмет лизинга в своем балансе и обязанность по уплате арендной платы. Арендатор амортизирует объект аренды и распределяет арендные платежи между процентными расходами и уменьшением непогашенного обязательства. Если аренда классифицируется как операционная, арендатор не признает аналогичные активы или обязательства. Арендатор признает арендные платежи по операционной аренде в качестве расхода, как правило, линейным методом в течение срока аренды.

Если аренда классифицируется как операционная, арендатор не признает аналогичные активы или обязательства. Арендатор признает арендные платежи по операционной аренде в качестве расхода, как правило, линейным методом в течение срока аренды.

Существующая модель учета для арендодателей/арендодателей

Если аренда классифицируется как капитальная аренда, арендодатель прекращает признание арендованного актива и признает дебиторскую задолженность на сумму, равную чистым инвестициям в аренду (приведенная стоимость минимальных арендных платежей и текущая стоимость любой негарантированной остаточной стоимости). Если аренда классифицируется как операционная, арендодатель продолжает признавать арендованный актив, а доход обычно признается линейным методом в течение срока аренды.

Критика существующей модели бухгалтерского учета

Существующая модель подверглась критике за то, что не предоставила пользователям финансовой отчетности надлежащую и сопоставимую информацию. Многие пользователи долгое время рассматривали операции по аренде как обязательные обязательства, которые должны отражаться как таковые в финансовой отчетности, как и любые другие обязательства. Кроме того, критерии, используемые для определения того, является ли сделка по аренде капитальной или операционной, несколько произвольны и представляют собой тесты «яркой линии». отсутствие сопоставимости в некоторых случаях, что снижает способность пользователя финансовой отчетности принимать наиболее обоснованные решения на основе этой финансовой отчетности. Эти тесты на выявление четких границ также ускорили манипулирование условиями операций для достижения желаемого результата финансовой отчетности, что может служат для уменьшения полезности информации, представленной в финансовой отчетности.Хотя существующие правила финансовой отчетности требуют надежного раскрытия информации, касающейся всех арендных операций, пользователи указали, что этого раскрытия информации может быть недостаточно для обеспечения четкой отчетности и сопоставимости финансового положения и результатов операции между компаниями

Многие пользователи долгое время рассматривали операции по аренде как обязательные обязательства, которые должны отражаться как таковые в финансовой отчетности, как и любые другие обязательства. Кроме того, критерии, используемые для определения того, является ли сделка по аренде капитальной или операционной, несколько произвольны и представляют собой тесты «яркой линии». отсутствие сопоставимости в некоторых случаях, что снижает способность пользователя финансовой отчетности принимать наиболее обоснованные решения на основе этой финансовой отчетности. Эти тесты на выявление четких границ также ускорили манипулирование условиями операций для достижения желаемого результата финансовой отчетности, что может служат для уменьшения полезности информации, представленной в финансовой отчетности.Хотя существующие правила финансовой отчетности требуют надежного раскрытия информации, касающейся всех арендных операций, пользователи указали, что этого раскрытия информации может быть недостаточно для обеспечения четкой отчетности и сопоставимости финансового положения и результатов операции между компаниями

Классификация аренды | Корнельский университет, Отдел по финансовым вопросам

Корнелл принял 1 июля 2019 г. Совет по стандартам финансового учета (FASB) новое руководство по бухгалтерскому учету по аренде (раздел 842 Кодификации стандартов бухгалтерского учета FASB (PDF) или «ASC 842»), которое было выпущено в Февраль 2016 г.

Совет по стандартам финансового учета (FASB) новое руководство по бухгалтерскому учету по аренде (раздел 842 Кодификации стандартов бухгалтерского учета FASB (PDF) или «ASC 842»), которое было выпущено в Февраль 2016 г.

FASB ASC 842 требует, чтобы Корнелл определял, содержит ли договор договор аренды, прежде чем принимать решение о соответствующем порядке учета. Если договор содержит договор аренды, он должен классифицироваться либо как операционная, либо как финансовая аренда, и для операций, связанных с арендой, должен использоваться соответствующий код объекта.

Перейти к разделам: Процедуры | Есть ли в договоре договор аренды? | Является ли аренда операционной или финансовой арендой? | Аренда Бухгалтерия

Контакты

- Бухгалтерия

- Джефф Стулгис, менеджер по финансовым операциям, 254-8975

- Уилсон Тарберт, директор по бухгалтерскому учету, 255-2084

- Энн Хилл, бухгалтерия завода, 255-9463

- Основные средства

Формы

- Форма определения аренды (PDF, 59КБ)

Процедуры

Определите, содержит ли ваш договор договор аренды. Перейти к Содержит ли договор аренду? мастер принятия решений , чтобы начать работу.

Перейти к Содержит ли договор аренду? мастер принятия решений , чтобы начать работу.

Если договор не содержит договор аренды:

- Заполните Форму определения аренды (PDF, 59 КБ) и отправьте ее в бухгалтерию вместе с копией результата работы мастера принятия решений. Используйте код расходов, не связанных с арендой, например 6255.

Если договор содержит договор аренды:

- Определите, является ли это операционной или финансовой арендой. Перейти к Это операционная или финансовая аренда? мастер принятия решений , чтобы начать работу.

- Определите, какой код объекта использовать для расхода. См. описание кода объекта ниже.

- Заполните форму определения аренды (PDF, 59 КБ) и отправьте ее в бухгалтерию вместе с копией обоих результатов вашего мастера принятия решений.

- Записывайте периодические платежи поставщику, используя правильный код объекта. См. «Учет аренды» ниже.

- Убедитесь, что счет, с которого списываются арендные платежи, соответствует тому же счету PLCAPT, на котором было записано обязательство по аренде. См. «Учет аренды» ниже.

- Уведомлять бухгалтерию об изменении договора аренды, а также о продлении или прекращении аренды.

См. «Учет аренды» ниже.

См. «Учет аренды» ниже.Бухгалтерия отвечает за проверку каждой заполненной Формы определения аренды, чтобы обеспечить ее соответствие указаниям FASB. Для любой новой финансовой или операционной аренды бухгалтерия рассчитает первоначальные активы и обязательства, а также создаст соответствующие таблицы амортизации. В случае новой финансовой аренды бухгалтерия уведомит Capital Assets о создании новой инвентарной записи для актива в системе управления капиталом (CAM).

Сложные контракты следует рассматривать в соответствии с полным стандартом бухгалтерского учета, как описано ниже. Если вам нужна помощь в оценке условий аренды или перечисленных ниже критериев, обратитесь в бухгалтерию.

Аренда недвижимости: Персонал подразделения, включая деканов и директоров, не должен подписывать договоры аренды недвижимости. По всем вопросам аренды недвижимости обращайтесь в Департамент недвижимости, который будет координировать свои действия с юрисконсультом университета и отделом управления рисками и страхования, получать необходимые подписи и возвращать документы в подразделение.

Top

Следующая информация обобщает рекомендации FASB и предполагает стандартные условия аренды, когда Cornell (арендатор) арендует актив у третьей стороны (арендодателя).

Содержит ли договор аренду?

Чтобы определить, передает ли договор право контролировать использование идентифицированного актива в течение определенного периода времени, вы должны оценить оба следующих фактора:

- Какая сторона имеет право на получение практически всех экономических выгод от использования идентифицированного актива.

- Какая сторона имеет право управлять использованием идентифицированного актива.

Следующая блок-схема изображает процесс определения и является основой для Содержит ли договор аренду? мастер принятия решений.

Top

Является ли аренда операционной или финансовой?

Следующая информация поясняет процесс определения операционной и финансовой аренды и является основанием для того, является ли это операционной или финансовой арендой? мастер принятия решений.

Если любой из этих пяти критериев соблюдается, при заключении договора аренды следует считать его финансовой арендой:

- Передача права собственности.

По договору аренды право собственности на имущество передается Корнеллу к концу срока аренды. Этот критерий соблюдается в тех случаях, когда договор аренды предусматривает передачу права собственности по истечении или вскоре после окончания срока аренды в обмен на уплату номинального вознаграждения, например минимального размера, требуемого законодательством для передачи права собственности. - Возможность покупки в лизинг.

Аренда предоставляет Корнеллу возможность приобрести базовый актив, и есть достаточная уверенность в том, что Корнелл предпочтет это сделать. «Разумно уверен» — это высокий порог вероятности, при котором у Корнелла есть веская экономическая причина для исполнения опциона. - Срок аренды.

Срок аренды составляет 75% или более расчетного срока полезного использования арендуемого имущества. Однако, если начало срока аренды приходится на последние 25% расчетного срока полезного использования арендуемого имущества, включая более ранние годы использования, этот критерий не будет использоваться для целей классификации аренды.«Расчетный экономический срок службы» определяется как предполагаемый оставшийся период, в течение которого ожидается, что имущество будет экономически пригодным для использования одним или несколькими пользователями, с обычным ремонтом и обслуживанием, для той цели, для которой оно было предназначено при заключении договора аренды, без ограничений.

Корнелл обычно приравнивает расчетный срок полезной службы к сроку полезного использования, используемому для амортизации.

- Текущая стоимость.

Текущая стоимость суммы минимальных арендных платежей и любой остаточной стоимости, гарантированной Корнелл, которая еще не отражена в арендных платежах, равна или превышает практически всю справедливую стоимость базового актива. Корнелл определяет «практически всю справедливую стоимость базового актива» как 90% и более. Справедливая стоимость базового актива уменьшается на сумму любого соответствующего инвестиционного налогового кредита, который сохраняется и который, как ожидается, будет реализован арендодателем.Вы можете рассчитать текущую стоимость арендных платежей, используя ставку, подразумеваемую в аренде, или приблизительную ставку дополнительного заимствования университета, которую вы можете получить, связавшись с бухгалтерией.

- Альтернативное использование.

Базовый актив имеет настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды. При оценке следует учитывать влияние договорных ограничений и практических ограничений на способность арендодателя легко направить базовый актив для другого использования. Любые договорные ограничения должны быть существенными (т. е. подлежащими исполнению), чтобы актив не имел альтернативного использования по сравнению с арендодателем. Существуют «практические ограничения», если арендодатель понесет значительные экономические убытки, чтобы использовать базовый актив для другого использования. Примерами практических ограничений являются активы с уникальными конструктивными характеристиками или объекты, расположенные в удаленных районах.

Top

Учет аренды

Для операционной аренды

Бухгалтерские проводки должны отражать актив в форме права пользования (ROU) с кредитом обязательства по аренде в сумме, равной приведенной стоимости на начало отчетного периода. срок аренды, минимальные арендные платежи, требуемые в течение срока аренды.

срок аренды, минимальные арендные платежи, требуемые в течение срока аренды.

Для финансовой аренды

Бухгалтерские проводки должны отражать капитальные активы с кредитом на обязательство по аренде в сумме, равной приведенной стоимости на начало срока аренды, в размере минимальных арендных платежей, необходимых в течение срока аренды. Амортизация начисляется в соответствии с инструкциями университета. См. Политику университета 3.9., Основные средства.

Платежи распределяются между уменьшением обязательств и процентными расходами с использованием ставки, заложенной в договоре аренды.

Описание кода объекта

- 3730 (Оборудование в финансовую аренду): Используется при приобретении или учете оборудования, которое соответствует определению финансовой аренды. Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

- 3735 (Финансовая аренда недвижимости): Используется при приобретении или учете недвижимости, которая соответствует определению финансовой аренды. Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

- 3740 (Компьютеры в финансовую аренду): Используется при приобретении или регистрации компьютеров, соответствующих определению финансовой аренды. Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

- 3745 (автомобили в финансовую аренду): Используется при приобретении или учете транспортных средств, соответствующих определению финансовой аренды. Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

- 6210 (Операционная аренда Компьютеры): Расходы на аренду компьютеров, аудиовизуального и периферийного оборудования, которые соответствуют определению операционной аренды и имеют подписанный срок аренды один год или более.

- 6215 (операционная аренда копировальных аппаратов/принтеров): Расходы на аренду копировальных аппаратов и многофункциональных принтеров, которые соответствуют определению операционной аренды и имеют подписанный срок аренды на один год или более.

- 6220 (Аренда оборудования): Расходы по аренде оборудования, которое соответствует определению операционной аренды и имеет подписанный срок аренды один год или более.

- 6230 (Операционная аренда недвижимого имущества): Расходы по аренде недвижимого имущества, которые соответствуют определению операционной аренды и имеют подписанный срок аренды один год или более.

- 6240 (Автомобиль в операционную аренду): Расходы по аренде транспортных средств, которые соответствуют определению операционной аренды и имеют подписанный срок аренды один год или более.

Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

Бухгалтерские проводки

Операционная арендаЕсли аренда является операционной арендой, будет сделана первоначальная бухгалтерская запись для признания актива в форме права пользования (ПП) и обязательства по операционной аренде. (2270) (см. таблицу кодов объектов ниже)

DR Обязательство по операционной аренде (2270)

CR Денежные средства (1000)

CR Накопленная амортизация актива ROU (1931)

Учет будет отражать дебет для уменьшения обязательства и кредит на счет накопленной амортизации актива ROU. Подразделение должно обеспечить обработку расхода под правильным кодом объекта в соответствии с условиями договора:

Подразделение должно обеспечить обработку расхода под правильным кодом объекта в соответствии с условиями договора:

| Код графика | Код объекта | Кодовое имя объекта |

|---|---|---|

| ИТ | 6210 | Аренда – Компьютеры |

| ИТ | 6215 | Аренда – копировальные аппараты и МФУ |

| ИТ | 6220 | Аренда – Оборудование |

| ИТ | 6230 | Аренда – недвижимость |

| ИТ | 6240 | Аренда – Транспортное средство |

Финансовая аренда

Если аренда является финансовой арендой , требуются специальные первоначальные и текущие учетные операции, поскольку операции финансовой аренды являются альтернативным механизмом финансирования для приобретения актива.

Первоначальная оценка: (Эта запись выполняется в рамках учета предприятия и учета основных средств)

DR основные средства (по приведенной стоимости (код объекта 18xx))

CR Обязательство по финансовой аренде (по приведенной стоимости (код объекта 226x))

Последующая оценка (для каждого арендного платежа*): Подразделение должно гарантировать, что каждый платеж проводится с соответствующим кодом объекта 37XX. Полная сумма платежа уменьшит баланс обязательств.

| Код карты | Код объекта | Кодовое имя объекта |

|---|---|---|

| ИТ | 3730 | Финансовая аренда – оборудование |

| ИТ | 3735 | Финансовая аренда – Недвижимость |

| ИТ | 3740 | Финансовая аренда – Компьютеры |

| ИТ | 3745 | Финансовая аренда – транспортные средства |

*Платеж должен быть произведен со счета, который привязан к тому же счету PLCAPT, где записано обязательство, чтобы система надлежащим образом сняла обязательство по аренде.

Добавить комментарий