Учет лизингового имущества у лизингополучателя: Лизинг бухгалтерский и налоговый учет у лизингополучателя — Контур.Экстерн

III. Бухгалтерский учет у лизингополучателя \ КонсультантПлюс

III. Бухгалтерский учет у лизингополучателя

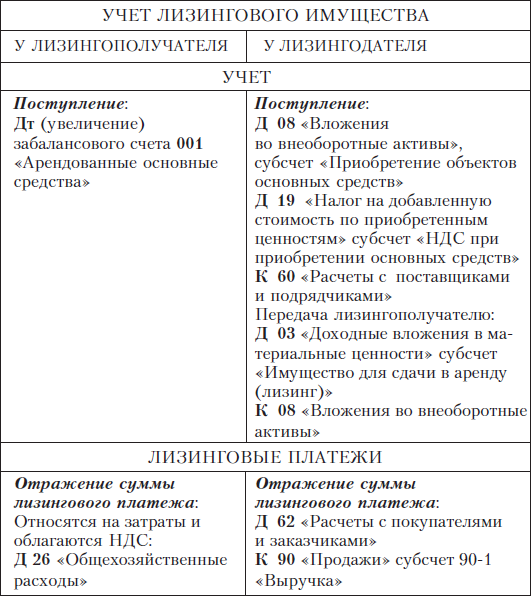

8. Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 “Арендованные основные средства”.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 “Капитальные вложения”, субсчет “Приобретение отдельных объектов основных средств по договору лизинга” в корреспонденции с кредитом счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”. Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 “Капитальные вложения”, субсчет “Приобретение отдельных объектов основных средств” в корреспонденции со счетом 01 “Основные средства”, субсчет “Арендованное имущество”.

9. Начисление причитающихся лизингодателю лизинговых платежей за отчетный период отражается по кредиту счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам” в корреспонденции со счетами учета издержек производства (обращения).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства” в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам”.

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 “Износ основных средств”, субсчет “Износ имущества, сданного в лизинг”.

10. При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового учета (счет 001 “Арендованные основные средства”).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то возврат лизингового имущества лизингодателю при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей отражается на счете 47 “Реализация и прочее выбытие основных средств”:

по дебету в корреспонденции с кредитом счета 01 “Основные средства”, субсчет “Арендованное имущество”;

по кредиту в корреспонденции с дебетом счета 02 “Износ основных средств”, субсчет “Износ имущества, сданного в лизинг”.

11. При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 “Арендованные основные средства”. Одновременно производится запись на эту стоимость по дебету счета 01 “Основные средства” и кредиту счета 02 “Износ основных средств”, субсчет “Износ собственных основных средств”.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится на счетах 01 “Основные средства” и 02 “Износ основных средств” внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств.

12. В случае осуществления выкупа до истечения срока договора лизинга досрочно начисленные платежи относятся в дебет счета 31 “Расходы будущих периодов”, а в случае принятия лизингополучателем решения об использовании собственных источников – в дебет счетов учета собственных источников организации (81 “Использование прибыли”, 88 “Нераспределенная прибыль (непокрытый убыток)”) в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам”.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся либо в дебет счета 31 “Расходы будущих периодов”, либо в случае принятия лизингополучателем решения об использовании собственных источников – в дебет счетов учета собственных источников организации (81 “Использование прибыли”, 88 “Нераспределенная прибыль (непокрытый убыток)”) в корреспонденции со счетом 02 “Износ основных средств”, субсчет “Износ имущества, сданного в лизинг”. Одновременно указанная сумма учитывается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам” в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”.

Одновременно указанная сумма учитывается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам” в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”.

* * *

В составе информации об учетной политике лизингодателя и лизингополучателя в бухгалтерской отчетности в обязательном порядке подлежит раскрытию следующая информация в части совершения организацией операций по договору лизинга:

о выбранных условиях постановки лизингового имущества на баланс;

о предстоящих лизинговых платежах в последующем отчетном периоде и до конца действия договора лизинга.

Начальник Департамента

методологии бухгалтерского

учета и отчетности

А.С.БАКАЕВ

Что такое учет аренды?

Аренда: определение

Аренда представляет собой договорное соглашение между арендодателем (владельцем имущества) и арендатором (пользователем имущества).

Дает арендатору право пользоваться имуществом арендодателя в течение определенного периода времени в обмен на оговоренные денежные выплаты.

Учет аренды уже давно вызывает споры.

Основные разногласия касаются классификации и учета капитальной аренды с точки зрения того, эквивалентны ли они по существу покупкам в рассрочку.

Виды аренды

С точки зрения арендатора существует два вида аренды: операционная аренда и капитальная аренда.

Различие между этими типами аренды важно, поскольку для каждого из них требуется свой порядок учета.

Таким образом, существует существенное влияние на баланс и отчет о прибылях и убытках в зависимости от того, классифицируется ли аренда как капитальная или операционная.

Согласно выписке FASB № 13, Учет аренды , аренда должна классифицироваться как капитальная аренда, если она соответствует одному или нескольким из следующих критериев:

- Аренда передает право собственности на имущество арендатору в конце срока аренды

- Аренда содержит опцион на покупку (актив может быть приобретен арендатором по цене ниже его справедливой рыночной стоимости)

- Срок аренды составляет 75% или более расчетного срока полезного использования арендуемого имущества

- Текущая стоимость минимальных арендных платежей составляет 90% или более от справедливой рыночной стоимости имущества для арендодателя на момент начала аренды

Таким образом, капитальная аренда в основном учитывается как покупка оборудования или другого имущества.

Как мы увидим, учет этих видов аренды требует, чтобы актив и обязательство отражались в бухгалтерских книгах арендатора так же, как если бы покупка имела место.

Аренда, не отвечающая ни одному из вышеуказанных критериев, считается операционной арендой. При этом типе аренды арендодатель сохраняет контроль и право собственности на имущество, которое возвращается арендодателю в конце срока аренды.

Учет этого типа аренды требует только того, чтобы арендатор отражал расходы на периодические арендные платежи по мере их осуществления.

Следует иметь в виду, что эти два типа аренды не являются альтернативами одной и той же операции.

Если условия договора аренды соответствуют любому из четырех вышеупомянутых критериев, аренда должна учитываться как капитальная аренда.

Учет аренды

Чтобы продемонстрировать процесс учета аренды, предположим, что 2 января 2019 года Scully Corporation заключает договор аренды с компанией Porter.

Корпорация Скалли соглашается сдать в аренду часть оборудования за 5 равных ежегодных платежей в размере 13 850 долларов США.

Каждый платеж производится в конце года. Обратите внимание, что большинство платежей производятся ежемесячно, но здесь для простоты иллюстрации мы предполагаем ежегодные платежи.

Чтобы сравнить и сопоставить методы учета операционной и капитальной аренды, мы будем использовать эти данные для демонстрации процедур учета для каждого типа аренды.

Однако это только для иллюстративных целей, поскольку аренда должна рассматриваться либо как капитальная, либо как операционная аренда.

Учет операционной аренды

Предполагая, что это соглашение является операционной арендой, Scully Corporation не делает никаких записей 2 января 2019 года, когда договор аренды был подписан.

На данный момент аренда считается просто соглашением или договором, который ни одна из сторон еще не выполнила.

Корпорация Скалли делает следующую запись 31 декабря каждого из следующих 5 лет:

Весь арендный платеж показан как расход. Оборудование по-прежнему находится на балансе арендодателя и амортизируется арендодателем.

Оборудование по-прежнему находится на балансе арендодателя и амортизируется арендодателем.

В течение 5-летнего срока аренды Scully Corporation несет общие расходы по аренде в размере 69 350 долларов США (или 13 870 долларов США x 5 лет).

Учет капитальной аренды

При капитальной аренде Scully Corporation фактически учитывает оборудование как актив, а необходимые арендные платежи как обязательство.

Актив и обязательство отражаются по приведенной стоимости необходимых арендных платежей с использованием соответствующей процентной ставки, которая, как мы предположим, составляет 12% для данной аренды.

Впоследствии Scully Corporation производит ежегодные платежи, которые делятся между основной суммой и процентами, а также амортизирует оборудование.

Соответствующим образом арендодатель снимает арендованное оборудование с бухгалтерского учета и отражает дебиторскую задолженность по приведенной стоимости арендных платежей.

Текущая стоимость арендных платежей в размере 13 870 долларов США на основе процентной ставки 12% составляет 50 000 долларов США. Это определяется путем дисконтирования аннуитета в размере 13 870 долларов США в течение 5 лет по ставке 12%.

Это определяется путем дисконтирования аннуитета в размере 13 870 долларов США в течение 5 лет по ставке 12%.

На основании этих данных Scully Corporation делает следующую запись 2 января 2019 года, в начале аренды:

Счет, озаглавленный «Аренда оборудования по капитальной аренде», является внеоборотным активом, который обычно указывается в разделе «Основные средства».

Счет “Обязательство по капитальной аренде” представляет собой обязательство, часть которого классифицируется как краткосрочная, а часть – как долгосрочная.

В конце каждого года Scully Corporation производит ежегодный платеж в размере 13 870 долларов. В следующей таблице показано, как эти платежи распределяются между процентами и основной суммой:

Годовые проценты основаны на 12% остатка обязательства по аренде на начало года.

Таким образом, в 2019 году проценты составляют 6000 долларов США, или 12% от 50 000 долларов США, а в 2020 году — 5056 долларов США, или 12% от 42 130 долларов США.

Разница между годовой арендной платой и процентной долей составляет основную часть. Запись для записи первого платежа:

Корпорация Scully должна делать одну дополнительную запись каждый год для отражения расходов на амортизацию арендованного оборудования.

Арендованное оборудование амортизируется в течение 5 лет с использованием линейного начисления амортизации без учета остаточной стоимости.

Таким образом, Scully Corporation делает следующую корректирующую проводку в конце каждого года:

Операционная и капитальная аренда

В следующей таблице показана разница между учетом аренды Scully Corporation как операционной аренды или капитальной аренды.

За весь 5-летний период общие расходы в обоих случаях составляют 69 350 долларов США, что представляет собой общий отток денежных средств.

Однако каждый метод приводит к различной структуре расходов в течение 5-летнего периода времени.

В первые 3 года метод капитальной аренды приводит к более высоким ежегодным расходам, чем метод операционной аренды.

Это означает, что годовой чистый доход в эти годы ниже. Затем эта картина меняется на противоположную в последние два года срока аренды.

Эти отношения лежат в основе противоречий по поводу процесса учета аренды.

До выпуска Отчета 13 компании имели значительную свободу действий при принятии решения о том, следует ли классифицировать аренду как операционную или капитальную аренду.

Большинство компаний считают, что в их интересах классифицировать большинство договоров аренды как операционную аренду.

Некоторые очевидные покупки, которые финансировались за счет аренды, считались операционной арендой, тогда как их следовало считать капитальной арендой.

Если аренда считается операционной арендой, в балансе не отражается обязательство по необходимым арендным платежам.

Это означает, что договор аренды не влияет на состояние оборотного капитала или коэффициент текущей ликвидности арендатора.

Помните, что если обязательство отражено в балансе, платеж следующего года должен считаться текущим обязательством.

Весь остаток на счете «Арендованное оборудование в рамках капитальной аренды» считается внеоборотным активом.

Тот факт, что арендатор фактически совершал покупку в рассрочку, но не должен был отражать актив или обязательство в балансовом отчете, называется внебалансовым финансированием.

Внебалансовое финансирование также имеет тенденцию снижать отношение долга к собственному капиталу фирмы и повышать рентабельность инвестиций.

Кроме того, ежегодные расходы, связанные с операционной арендой, меньше в первые несколько лет срока аренды по сравнению с капитальной арендой.

Из-за этих факторов, а также опасений, что кредиторы могут негативно отреагировать, если аренда будет капитализирована в балансе, некоторые менеджеры имеют определенное предубеждение в отношении классификации аренды как операционной аренды.

Критерии, изложенные в Отчете FASB № 13, исправили ряд очевидных ситуаций, в которых договоры, которые по сути являлись капитальной арендой, учитывались как операционная аренда.

Четыре критерия в Отчете 13 гарантируют, что аренда, которая фактически является покупкой в рассрочку, регистрируется как аренда капитала.

Таким образом, учитываются соответствующие активы и обязательства, процентные расходы и амортизация.

Кроме того, действующие правила бухгалтерского учета требуют существенного раскрытия сносок, касающихся условий и договоров аренды.

Часто задаваемые вопросы об учете аренды

Операционная аренда обычно предназначена для таких предметов, как транспортные средства, компьютеры и т. д., т. е. предметов, которые потребляются с течением времени, тогда как при финансовой аренде основные средства сдаются в аренду для облегчения движения денежных средств.

Существует четыре критерия, которые определяют, следует ли классифицировать операцию как операционную или финансовую аренду. Этими критериями являются: (1) срок действия соглашения, (2) стоимость актива, (3) передача права собственности и (4) риск остаточной стоимости.

Срок должен учитывать любые варианты продления или расторжения соглашения, выполнение которых разумно гарантировано. Если срок аренды составляет менее 75% от общего ожидаемого срока службы актива, то предполагается, что произошла передача права собственности, и аренда должна рассматриваться как финансовая аренда.

Стоимость актива должна основываться не на его покупной цене или первоначальной стоимости, а на его текущей справедливой рыночной стоимости. Если менее 75% от общего срока службы актива покрывается договором, то предполагается, что произошла передача права собственности, и аренда должна рассматриваться как финансовая аренда.

Предполагается, что передача права собственности произошла, если существует хотя бы одно из следующих условий: (1) арендатор имеет право собственности на актив, (2) арендатор имеет право купить актив, (3) арендатор имеет право на продажу или использование актива, или (4) если нет разумных гарантий того, что арендатор будет продолжать платить арендную плату в течение всего срока действия договора.

Об авторе

True Tamplin, BSc, CEPF®

Фейсбук Линкедин Инстаграм Твиттер YouTubeTrue Tamplin — автор публикаций, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем по личным финансам (CEPF®), автором The Handy Financial Ratios Guide, членом Общества содействия бизнес-редактированию и письму, вносит свой вклад в свой финансовый образовательный сайт Finance Strategists и говорил с различными финансовые сообщества, такие как Институт CFA, а также студенты университетов, таких как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon или ознакомьтесь с его профилем спикера на веб-сайте Института CFA.

Учет аренды

В чем основная проблема правил учета аренды?

В феврале 2016 года Совет по стандартам финансовой отчетности (FASB) выпустил долгожданные обновленные стандарты учета аренды. Обновление стандартов бухгалтерского учета (ASU) по аренде вступит в силу для публичных компаний в течение финансовых лет и промежуточных периодов в течение этих финансовых лет, начиная с 15 декабря 2018 года. Для всех других организаций ASU вступит в силу для финансовых лет, начинающихся после 15 декабря 2019 г., а также для промежуточных периодов в течение финансовых лет, начинающихся после 15 декабря 2020 года.

Обновление стандартов бухгалтерского учета (ASU) по аренде вступит в силу для публичных компаний в течение финансовых лет и промежуточных периодов в течение этих финансовых лет, начиная с 15 декабря 2018 года. Для всех других организаций ASU вступит в силу для финансовых лет, начинающихся после 15 декабря 2019 г., а также для промежуточных периодов в течение финансовых лет, начинающихся после 15 декабря 2020 года.

В соответствии с новым стандартом компании должны использовать модель учета «право пользования», при которой как арендаторы (арендаторы), так и арендодатели (владельцы недвижимости) признают активы и обязательства, вытекающие из договоров аренды. FASB считает, что эти изменения повысят прозрачность, а также предоставят инвесторам более последовательную и краткую финансовую отчетность.

Кроме того, FASB и Комиссия по ценным бумагам и биржам США (SEC) работают над внедрением стандарта учета текущих ожидаемых кредитных убытков (CECL), который фокусируется на оценке ожидаемых убытков в течение срока кредита с использованием исторических данных, текущих условий и разумные прогнозы. Стандарт CECL вступит в силу в январе 2020 года для некоторых кредитных организаций. Используемый в настоящее время стандарт основан на понесенных убытках.

Стандарт CECL вступит в силу в январе 2020 года для некоторых кредитных организаций. Используемый в настоящее время стандарт основан на понесенных убытках.

Я специалист по недвижимости. Как правила учета аренды влияют на мой бизнес?

Новый стандарт учета аренды может нанести ущерб некоторым предприятиям, особенно арендаторам и арендодателям коммерческой недвижимости. Если аренда включена в балансовые отчеты, у некоторых компаний может увеличиться соотношение долга к собственному капиталу, и им будет сложнее получить кредит. Новый стандарт может также усложнить соблюдение долговых обязательств или соглашений между банком и заемщиком. За счет капитализации новых и/или существующих договоров аренды некоторые предприятия могут иметь большую задолженность, чем разрешено в их соглашении с кредитором, и, следовательно, не платить по кредиту. Это может вынудить некоторые фирмы увеличить капитал для существующих кредитов или даже отозвать свои кредитные линии.

Кроме того, устранение забалансового финансирования может нанести ущерб владельцам коммерческой недвижимости. Более бережливые арендаторы захотят меньше площадей и аренду на более короткий срок без вариантов продления или условной арендной платы, что уменьшит денежные потоки для владельцев недвижимости. Краткосрочная арендная плата, вероятно, снизит кредитоспособность многих арендодателей коммерческой недвижимости, которые полагаются на аренду и стоимость имущества в качестве залога для получения финансирования. В конечном итоге владельцы недвижимости будут вынуждены повышать арендные ставки из-за неопределенности на рынке и сокращать улучшения арендаторов из-за более коротких периодов восстановления. И наоборот, это изменение может побудить некоторые фирмы рассмотреть возможность покупки, а не аренды коммерческой недвижимости.

Более бережливые арендаторы захотят меньше площадей и аренду на более короткий срок без вариантов продления или условной арендной платы, что уменьшит денежные потоки для владельцев недвижимости. Краткосрочная арендная плата, вероятно, снизит кредитоспособность многих арендодателей коммерческой недвижимости, которые полагаются на аренду и стоимость имущества в качестве залога для получения финансирования. В конечном итоге владельцы недвижимости будут вынуждены повышать арендные ставки из-за неопределенности на рынке и сокращать улучшения арендаторов из-за более коротких периодов восстановления. И наоборот, это изменение может побудить некоторые фирмы рассмотреть возможность покупки, а не аренды коммерческой недвижимости.

Стандарты CECL могут требовать, чтобы банки держали больше капитала в качестве «контрциклических резервов», что может повлиять на их способность предоставлять кредиты, особенно небольшим кредитным организациям.

NAR Политика учета аренды

NAR считает, что новый стандарт учета аренды нанесет ущерб экономике нашей страны. Кроме того, NAR выступает против изменений в стандартах учета аренды, которые рассматривали бы приносящий доход бизнес с недвижимостью как финансовый бизнес на балансе компании. NAR поддержала предложения, которые освобождали бы частные компании от соблюдения нового стандарта.

Кроме того, NAR выступает против изменений в стандартах учета аренды, которые рассматривали бы приносящий доход бизнес с недвижимостью как финансовый бизнес на балансе компании. NAR поддержала предложения, которые освобождали бы частные компании от соблюдения нового стандарта.

Новое предложение по учету аренды снижает общую кредитоспособность многих арендаторов и арендодателей коммерческой недвижимости, требуя от них признавать аренду в своих балансах как обязательства и активы, в отличие от их текущего учета в качестве операционных расходов, которые не отражаются на балансах. Включение аренды в балансовые отчеты может привести к их «раздуванию», и в результате некоторые компании могут столкнуться с увеличением отношения долга к собственному капиталу, что затруднит получение кредита. Отношение приносящего доход бизнеса в сфере недвижимости в качестве финансового бизнеса в балансовых отчетах компании не будет точно отражать уникальные характеристики сектора инвестиционной недвижимости и, в свою очередь, снизит полезность финансовой отчетности отрасли.

Законодательный/нормативный статус/перспективы учета аренды

FASB выпустил новый стандарт в конце февраля 2016 года. Обновление стандартов бухгалтерского учета (ASU) по аренде вступит в силу для публичных компаний в течение финансовых лет и промежуточных периодов в течение этих финансовых лет, начиная с 15 декабря 2018 г. Для всех остальных организаций ASU в отношении аренды вступает в силу для финансовых лет, начинающихся после 15 декабря 2019 г., и для промежуточных периодов в течение финансовых лет, начинающихся после 15 декабря 2020 г.

Хотя новые стандарты еще не вступили в силу для всех компаний, многие компании уже приступили к их внедрению, чтобы полностью соответствовать установленным срокам.

Стандарты CECL должны вступить в силу в январе 2020 года. NAR присоединилась к отраслевым коалициям и работает с Конгрессом над продлением срока внедрения, чтобы получить больше данных о влиянии изменений на кредитные учреждения и доступность капитала.

Добавить комментарий