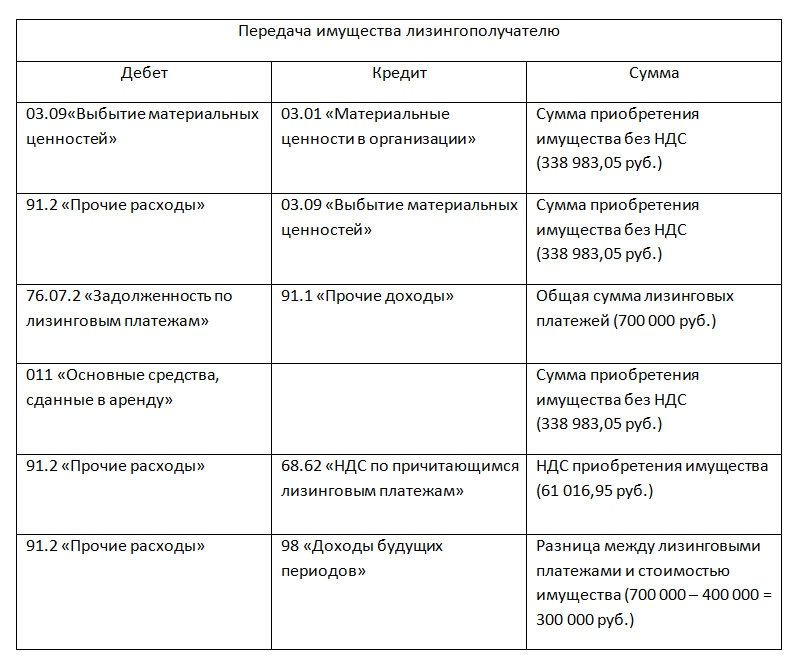

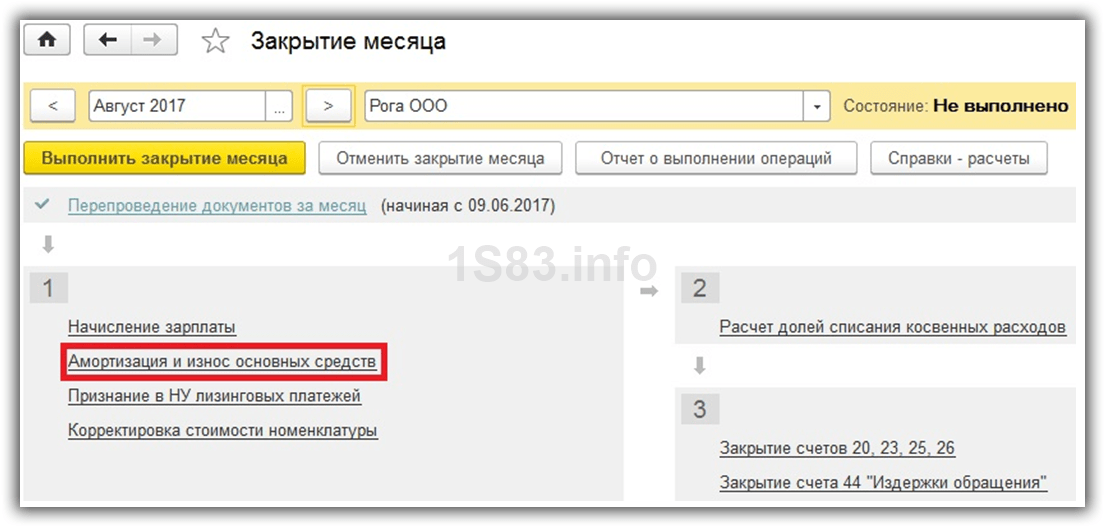

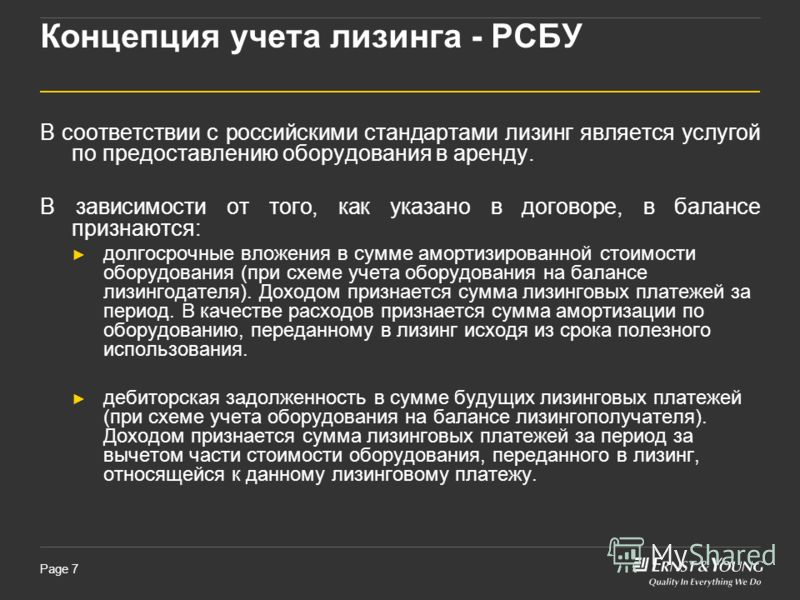

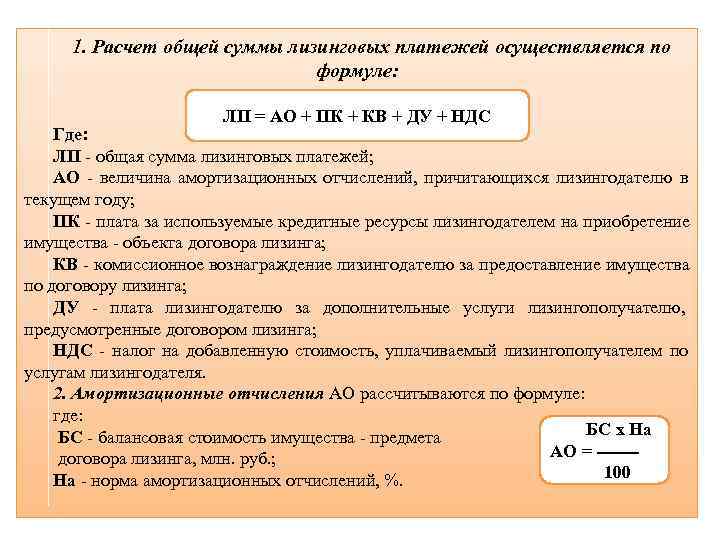

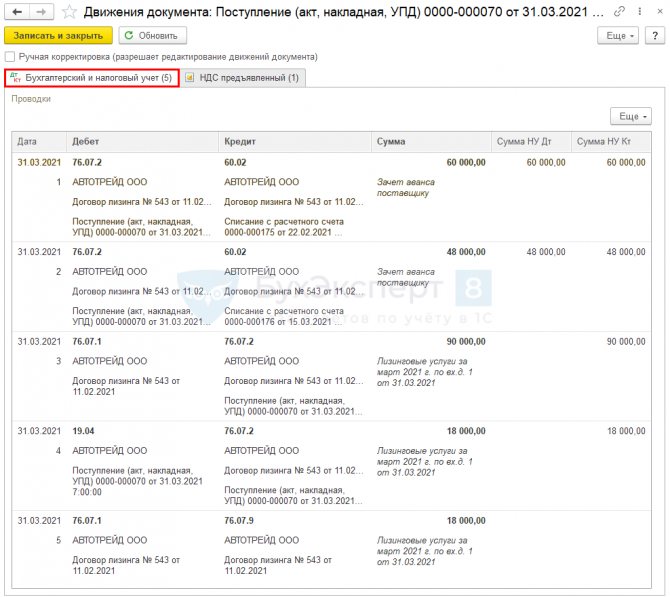

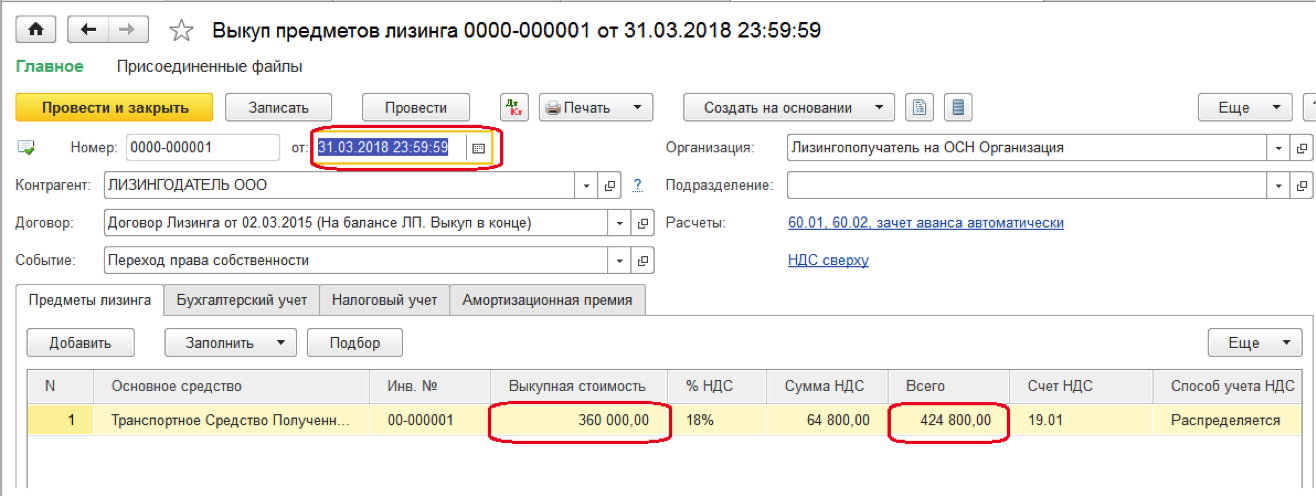

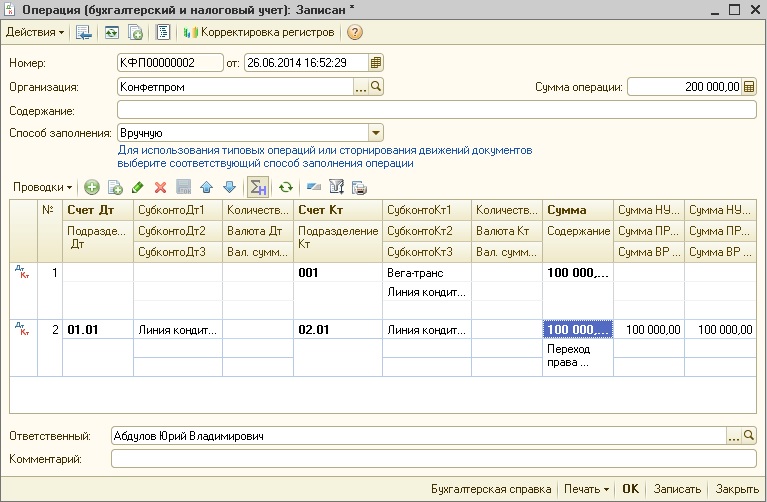

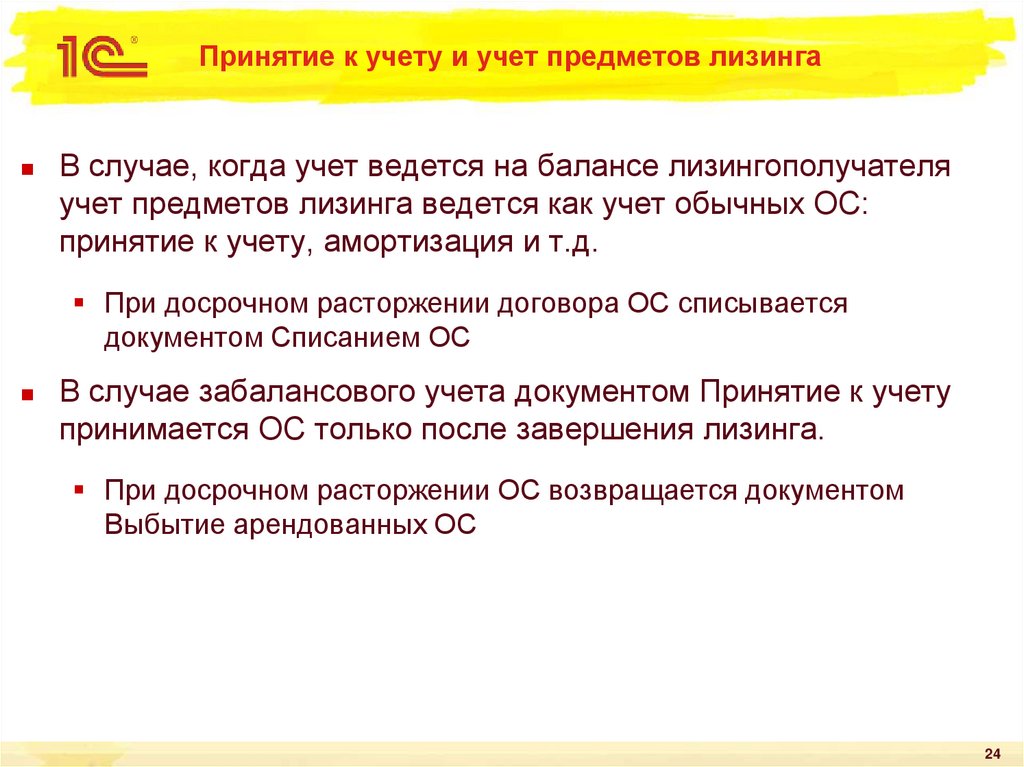

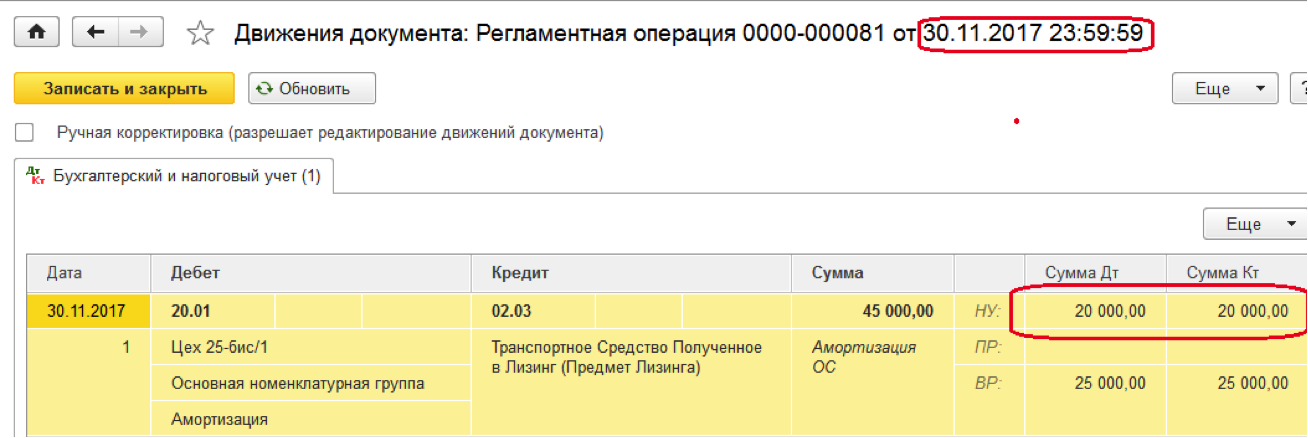

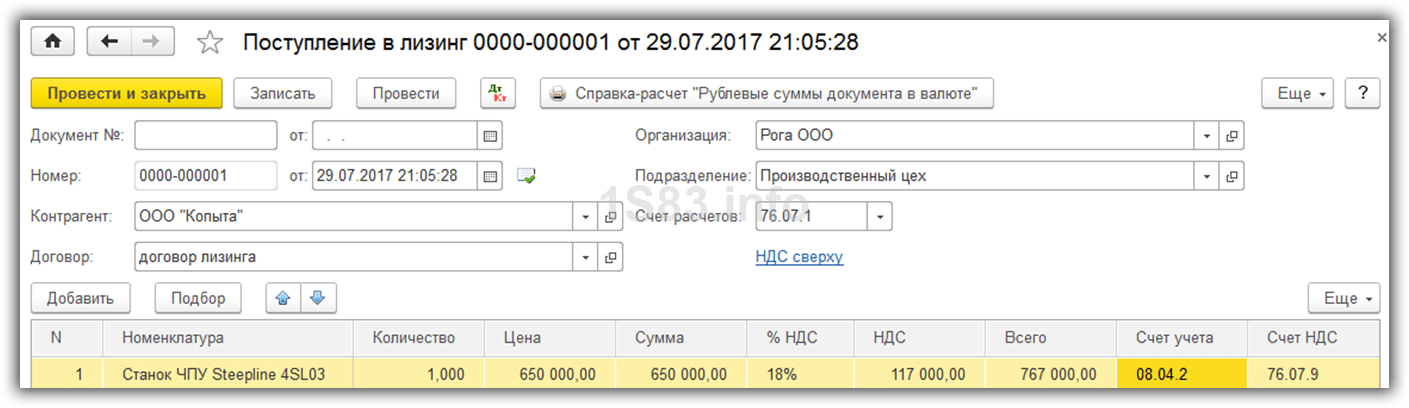

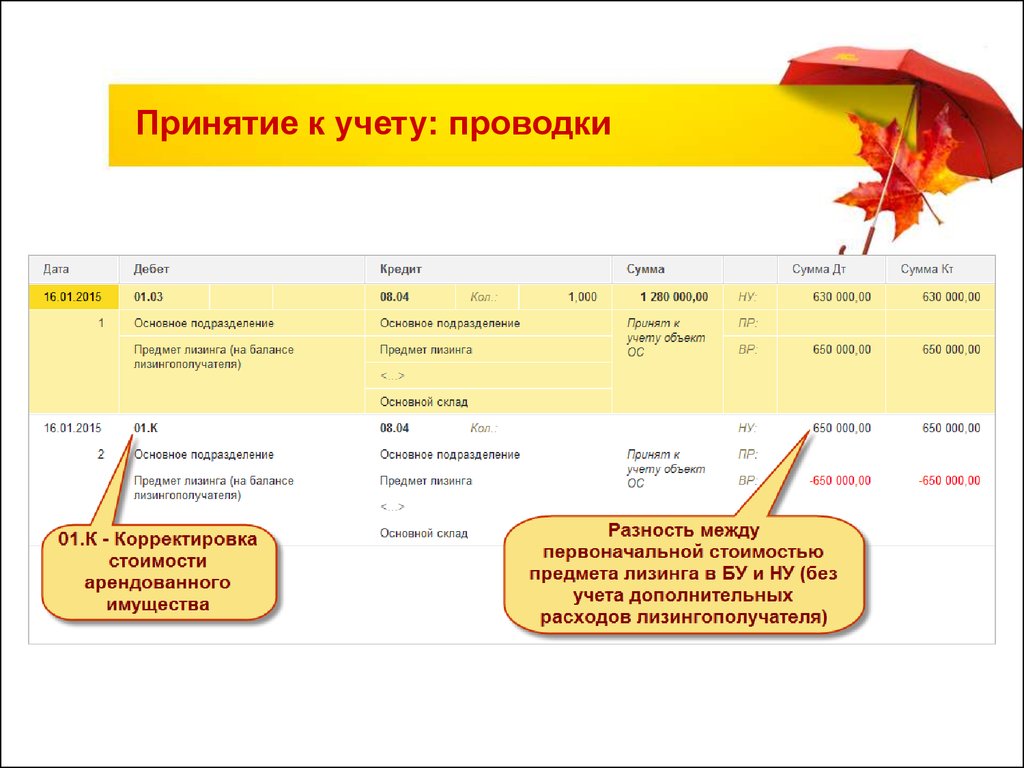

Учет лизинга у лизингополучателя на балансе лизингодателя: Учет лизинга у лизингополучателя, если объект на балансе лизингодателя до 2022 в 1С (ПРОФ)

Как арендодатели учитывают аренду? – Pecunica™

Меню

Ошибка предложения/отчета

При первоначальном признании и ОПБУ США, и МСФО различают финансовую и операционную аренду. ОПБУ США требует четкого теста для проведения различия между капитальной и операционной арендой, посредством которого определяется, составляет ли срок аренды 75% или более срока экономической службы актива и составляет ли приведенная стоимость арендных платежей .0% или более от справедливой стоимости арендованного актива. МСФО требуют определить, составляет ли срок финансовой аренды «большую часть» срока экономической службы актива и является ли его приведенная стоимость «практически равной» справедливой рыночной стоимости актива.

Для учета операционной аренды в соответствии как с ОПБУ США, так и с МСФО арендодатель отражает основные средства в своем балансе и признает периодические арендные платежи в качестве арендного дохода в отчете о прибылях и убытках линейным методом в течение срока аренды, если не указано иное.

| Lessor Recognition of Rental on Operating Lease | ||||

|---|---|---|---|---|

| Date | Cash | xxxx | ||

| Rental Income | xxxx | |||

| To record income earned on an operating lease | ||||

Первоначальные прямые затраты, понесенные арендодателем при заключении договора операционной аренды, отражаются как актив (капитализируются) и сопоставляются с доходом от аренды в течение срока аренды. Исполнительные расходы, понесенные в рамках операционной аренды, обычно оплачиваются арендодателем как операционные расходы в периоде возникновения и сопоставляются с валовым доходом от аренды.

В то время как ОПБУ США классифицирует капитальную аренду для арендодателей как аренду с прямым финансированием или аренду по типу продажи, МСФО различают финансовую аренду, когда арендодатель не является производителем или дилером актива, и аренду, когда арендодатель также является производителем актива. или дилер. В то время как в ОПБУ США в настоящее время рассматривается учет аренды с использованием заемных средств, в МСФО нет этой концепции – специализированный учет аренды с использованием заемных средств в соответствии с ОПБУ США будет исключен, когда в 2019 году вступит в силу новый стандарт учета аренды..

;Вам нравится то, что вы видите?

Пожалуйста, зарегистрируйтесь.

First Name*

Company – Affiliation/Employer (Full Legal Name)*

Job Title*

Country*

AfghanistanÅland IslandssAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBolivia, Plurinational State ofBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Indian Ocean TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos (Keeling) IslandsColombiaComorosCongoCongo, the Democratic Republic of theCook IslandsCosta RicaCôte d’IvoireCroatiaCubaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland Islands (Malvinas)Faroe IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaFrench Southern Territories GabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuernseyGuineaGuinea-BissauGuyanaHaitiHeard Island and McDonald IslandsHoly See (Vatican City State)HondurasHong KongHungaryIcelandIndiaIndonesiaIran, Islamic Republic ofIraqIrelandIsle of ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea, Democratic People’s Republic ofKorea, Republic ofKuwaitKyrgyzstanLao People’s Democratic RepublicLatviaLebanonLesothoLiberiaLibyan Arab JamahiriyaLiechtensteinLithuaniaLuxembourgMacaoMacedonia, the former Yugoslav Republic ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Federated States ofMoldova, Republic ofMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ЗеландияНикарагуаНигерНигерияНиуэ Остров НорфолкСеверные Марианские островаНорвегияОманПакистанПалауПалестинаПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольша PortugalPuerto RicoQatarRéunionRomaniaRussian FederationRwandaSaint BarthélemySaint HelenaSaint Kitts and NevisSaint LuciaSaint Martin (French part)Saint Pierre and MiquelonSaint Vincent and the GrenadinesSamoaSan MarinoSao Tome and PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Georgia and the South Sandwich IslandsSouth SudanSpainSri LankaSudanSurinameSvalbard and Jan MayenSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwan, Province of ChinaTajikistanTanzania, United Republic ТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные Штаты Малые отдаленные острова СШАУругвайУзбекистанВануатуВенесуэла, Боливарианская РеспубликаВьетнамВиргинские острова, Британские Виргинские острова, СШАЗимбияЗахараЗахараЗападная Сахара0004

Подтверждение пароля*

Любая информация, полученная от Пользователей этого Веб-сайта во время любого общения с нами («Компания») или иным образом хранится Компанией. Эта информация собирается исключительно в целях общения с Пользователем, обработки регистраций, создания и ведения учетных записей пользователей, информирования Пользователей о предстоящих событиях и продуктах, а также помощи Компании в улучшении услуг. Ни при каких обстоятельствах эта конфиденциальная информация не может быть передана Компанией третьей стороне, кроме как с явного согласия Пользователя или в соответствии с требованиями закона, постановления суда или правительственного постановления, или если такое раскрытие иным образом необходимо для поддержки любого уголовного или другое юридическое расследование или судебное разбирательство.

Эта информация собирается исключительно в целях общения с Пользователем, обработки регистраций, создания и ведения учетных записей пользователей, информирования Пользователей о предстоящих событиях и продуктах, а также помощи Компании в улучшении услуг. Ни при каких обстоятельствах эта конфиденциальная информация не может быть передана Компанией третьей стороне, кроме как с явного согласия Пользователя или в соответствии с требованиями закона, постановления суда или правительственного постановления, или если такое раскрытие иным образом необходимо для поддержки любого уголовного или другое юридическое расследование или судебное разбирательство.

Заполняйте, только если вы не человек

Аренда | GAAP Dynamics

ASC 842, Аренда коренным образом изменили учет аренды. Поскольку повышение прозрачности и сопоставимости является целью стандарта Совета по стандартам финансового учета (FASB), почти все договоры аренды должны отражаться в балансе.

По мере того, как вы начнете узнавать больше об учете аренды, эта страница будет служить в качестве руководства, объединяя подборку вопросов учета аренды, справочные материалы и ссылки на различные материалы, включая наши учебные курсы по учету аренды. Вы также найдете ссылки на авторитетные источники информации, предоставленные FASB и бухгалтерскими фирмами «Большой четверки».

ASC 842 требует, чтобы почти все договоры аренды учитывались в балансе.

Это требование значительно отличается от прежнего учета аренды в ASC 840, особенно для арендаторов, учитывающих операционную аренду.

ASC 842 предписывает двойную модель подхода для арендаторов, в соответствии с которой аренда должна быть классифицирована либо как финансовая, либо как операционная аренда с использованием классификационного теста.

Однако, независимо от классификации, все договоры аренды (кроме тех, которые соответствуют упрощению практического характера в отношении краткосрочной аренды) признаются в балансе. Таким образом, в начале аренды арендатор признает актив в отношении своего права на использование базового актива и обязательство в отношении своего обязательства по аренде.

Таким образом, в начале аренды арендатор признает актив в отношении своего права на использование базового актива и обязательство в отношении своего обязательства по аренде.

Последующий учет будет отличаться в зависимости от классификации аренды.

Аналогично FASB, Совет по международным стандартам бухгалтерского учета (IASB) выпустил свой стандарт по учету аренды, IFRS 16,

Выявление договоров, содержащих договор аренды

Определение того, является ли договор договором аренды или содержит договор аренды , имеет решающее значение для правильного применения учета аренды. Как мы отмечали выше, почти все договоры аренды должны отражаться в бухгалтерском балансе. Таким образом, ключевой риск заключается в том, что если договор аренды не будет должным образом идентифицирован, он не будет должным образом отражен в бухгалтерском балансе.

Как мы отмечали выше, почти все договоры аренды должны отражаться в бухгалтерском балансе. Таким образом, ключевой риск заключается в том, что если договор аренды не будет должным образом идентифицирован, он не будет должным образом отражен в бухгалтерском балансе.

ASC 842 определяет аренду как:

Договор или часть договора, который передает право контролировать использование идентифицированных основных средств (идентифицированных активов) в течение определенного периода времени в обмен на вознаграждение .

Если вы внимательно посмотрите на определение, то увидите два ключевых критерия, которые должны быть соблюдены, чтобы соглашение соответствовало определению аренды:

- Должен существовать идентифицированный актив; и

- Арендатор должен иметь право контролировать использование идентифицированного актива

Определение того, является ли договор договором аренды или содержит договор аренды, должно производиться в момент заключения договора на основе этого определения. Это не всегда черное и белое, поэтому важно тщательно продумать все контракты. Например, соглашение об оказании услуг или другой договор, который прямо не помечен как договор аренды, может содержать встроенную аренду, которую необходимо учитывать в соответствии с ASC 8429.0004

Это не всегда черное и белое, поэтому важно тщательно продумать все контракты. Например, соглашение об оказании услуг или другой договор, который прямо не помечен как договор аренды, может содержать встроенную аренду, которую необходимо учитывать в соответствии с ASC 8429.0004

Ключевые понятия – срок аренды, арендные платежи и ставка дисконтирования

Существует ряд ключевых понятий, относящихся к учету аренды, которые важно понимать; Срок аренды, арендные платежи и ставка дисконтирования по аренде — три из них, применимые как к арендаторам, так и к арендодателям. Это неотъемлемые компоненты для определения обязательства по аренде и актива в форме права пользования и, следовательно, имеют решающее значение для учета аренды.

Срок аренды

Срок аренды представляет собой период использования актива, то есть период, в течение которого будут признаваться арендные платежи. Таким образом, определение правильного срока аренды окажет прямое влияние на учитываемые активы и обязательства по аренде.

Срок аренды – это не просто неотменяемый срок. Необходимо оценить и другие факторы, такие как необязательные периоды продления, периоды после необязательной даты расторжения и возможности арендодателя продлить аренду. При определении срока аренды часто используется суждение.

Арендные платежи

Арендные платежи представляют собой платежи, осуществляемые арендатором арендодателю за право использования базового актива в течение срока аренды, и включают следующее:

определить классификацию аренды, а также оценку арендных активов и обязательств.

Ставка дисконтирования по аренде

- Определение классификации аренды,

- Оценка обязательства арендатора по аренде и

- Оценка чистых инвестиций арендодателя в аренду для продажи и аренду с прямым финансированием

Ставка дисконтирования, используемая арендатором, должна быть ставкой, подразумеваемой в договоре аренды, за исключением случаев, когда эту ставку нельзя определить сразу. В этом случае арендатор использует свою ставку привлечения дополнительных заемных средств. Арендаторам, не являющимся государственными коммерческими предприятиями, разрешается использовать безрисковую ставку дисконтирования для аренды.

В этом случае арендатор использует свою ставку привлечения дополнительных заемных средств. Арендаторам, не являющимся государственными коммерческими предприятиями, разрешается использовать безрисковую ставку дисконтирования для аренды.

Для арендодателя ставка дисконтирования аренды является ставкой, заложенной в договоре аренды.

Для получения дополнительных информационных видеороликов об основных концепциях учета аренды загляните на наш канал YouTube и обязательно подпишитесь, чтобы получать обновления по мере того, как мы добавляем видео на канал. Для более полного понимания этих тем см. наш курс «Аренда: обзор ASC 842».

Учет арендатора

На дату начала аренды арендатор рассчитывает и регистрирует обязательство по аренде и актив в форме права пользования, как показано на следующей диаграмме.

ASC 842 действительно предоставляет целевое облегчение для краткосрочной аренды в виде упрощения практического характера, которое может быть выбрано классом базового актива. Краткосрочная аренда определяется как аренда со сроком аренды 12 месяцев или менее, которая не включает опцион на покупку базового актива, который арендатор с достаточной степенью уверенности исполнит. Практический прием позволяет не учитывать эти договоры аренды.

Краткосрочная аренда определяется как аренда со сроком аренды 12 месяцев или менее, которая не включает опцион на покупку базового актива, который арендатор с достаточной степенью уверенности исполнит. Практический прием позволяет не учитывать эти договоры аренды.

Последующий учет зависит от того, классифицируется ли аренда как финансовая или операционная, что определяется путем применения следующего теста классификации аренды.

Поскольку обязательство по аренде представляет собой дисконтированную сумму, оно должно амортизироваться с использованием метода эффективной процентной ставки. Кроме того, арендные платежи уменьшат обязательство по аренде, когда они будут уплачены. Актив ROU также должен быть уменьшен в течение срока аренды. Однако эта схема признания расходов отличается для финансовой и операционной аренды. При финансовой аренде арендатор будет амортизировать актив в форме права пользования в течение более короткого срока аренды или срока полезного использования актива в форме права пользования, как правило, линейным методом. Целью операционной аренды является прямолинейное представление стоимости аренды в течение срока аренды. Поскольку к обязательству по аренде должен применяться метод эффективной процентной ставки, что приводит к увеличению расходов в более ранние периоды аренды по сравнению с более поздними периодами, единственный способ добиться этой прямолинейной стоимости аренды — «заткнуть» амортизацию Актив ROU для получения желаемого результата. Есть два разных метода расчета этой суммы, однако они дают один и тот же ответ. В нашем курсе «Аренда: объяснение учета арендатора» представлены рабочие примеры обоих методов, а также всестороннее понимание учета арендатора. Другие последующие аспекты бухгалтерского учета арендатора включают рассмотрение обесценения актива в форме права пользования и влияние налога на прибыль.

Целью операционной аренды является прямолинейное представление стоимости аренды в течение срока аренды. Поскольку к обязательству по аренде должен применяться метод эффективной процентной ставки, что приводит к увеличению расходов в более ранние периоды аренды по сравнению с более поздними периодами, единственный способ добиться этой прямолинейной стоимости аренды — «заткнуть» амортизацию Актив ROU для получения желаемого результата. Есть два разных метода расчета этой суммы, однако они дают один и тот же ответ. В нашем курсе «Аренда: объяснение учета арендатора» представлены рабочие примеры обоих методов, а также всестороннее понимание учета арендатора. Другие последующие аспекты бухгалтерского учета арендатора включают рассмотрение обесценения актива в форме права пользования и влияние налога на прибыль.

Учет арендодателя

Хорошей новостью является то, что учет арендодателя в соответствии с ASC 842 очень похож на учет арендодателя в соответствии с устаревшими GAAP (ASC 840). Однако плохая новость заключается в том, что бухгалтерский учет арендодателя может быть несколько сложным. Большая часть рекомендаций по определению аренды, срока аренды и арендных платежей аналогична как для арендодателей, так и для арендаторов. Наш курс «Аренда: обзор ASC 842» охватывает эти концепции как для арендаторов, так и для арендодателей. Арендодатели классифицируют аренду как продажу, прямое финансирование или операционную аренду на основе результатов двух взаимосвязанных классификационных тестов. Учет различается в зависимости от классификации. Например, как для договоров купли-продажи, так и при прямом финансировании признание базового актива прекращается, а чистая инвестиция в аренду признается в начале аренды. При операционной аренде базовый актив остается на балансе арендодателя. ASC 842 содержит руководство по учету любой прибыли или убытка от продаж, возникающих при аренде, связанной с продажей, и аренде с прямым финансированием. Одним из сложных вопросов при учете арендодателя является ставка дисконтирования.

Однако плохая новость заключается в том, что бухгалтерский учет арендодателя может быть несколько сложным. Большая часть рекомендаций по определению аренды, срока аренды и арендных платежей аналогична как для арендодателей, так и для арендаторов. Наш курс «Аренда: обзор ASC 842» охватывает эти концепции как для арендаторов, так и для арендодателей. Арендодатели классифицируют аренду как продажу, прямое финансирование или операционную аренду на основе результатов двух взаимосвязанных классификационных тестов. Учет различается в зависимости от классификации. Например, как для договоров купли-продажи, так и при прямом финансировании признание базового актива прекращается, а чистая инвестиция в аренду признается в начале аренды. При операционной аренде базовый актив остается на балансе арендодателя. ASC 842 содержит руководство по учету любой прибыли или убытка от продаж, возникающих при аренде, связанной с продажей, и аренде с прямым финансированием. Одним из сложных вопросов при учете арендодателя является ставка дисконтирования. Арендодатели всегда будут использовать ставку, заложенную в договоре аренды, однако арендодатели могут использовать до трех вариантов этой ставки для точного учета аренды. Наш курс «Аренда: объяснение учета арендодателя» дает всестороннее понимание учета арендодателя, включая рабочие примеры трех типов аренды.

Арендодатели всегда будут использовать ставку, заложенную в договоре аренды, однако арендодатели могут использовать до трех вариантов этой ставки для точного учета аренды. Наш курс «Аренда: объяснение учета арендодателя» дает всестороннее понимание учета арендодателя, включая рабочие примеры трех типов аренды.

Учет изменений после даты вступления в силу

Изменения случаются! Условия аренды и соглашения не всегда остаются неизменными в течение первоначального срока аренды. Когда изменения происходят после даты начала действия, возникают последствия для бухгалтерского учета.

ASC 842 содержит указания о том, когда следует переоценивать договор и когда изменения требуют переоценки обязательства по аренде и актива в форме права пользования в течение срока аренды.

Существуют также специальные указания по учету модификации договора аренды, которая определяется как изменение условий договора, которое приводит к изменению объема договора аренды или возмещения за него (например, изменение условия договора, который добавляет или прекращает право на использование одного или нескольких базовых активов или продлевает или сокращает договорной срок аренды).

При внесении изменений в договор аренды арендаторы и арендодатели должны определить, следует ли учитывать измененный договор аренды в качестве отдельного договора или нет, исходя из того, что:

- Модификация предоставляет арендатору дополнительное право использования, которое не было включено в первоначальном договоре аренды; и

- Цена арендных платежей соответствует цене обособленного дополнительного права пользования, скорректированной с учетом обстоятельств договора

Эти два критерия указывают на то, что арендатор и арендодатель фактически заключили новую сделку между независимыми сторонами, которая не была привязана к существующему договору и не зависела от него. Таким образом, если выполняются оба условия, модификация учитывается как отдельный договор.

Наш курс «Аренда: изменения после даты вступления в силу» подробно рассматривает это руководство.

Прочие соображения

ASC 842 содержит рекомендации по другим конкретным аспектам учета аренды, таким как объединение договоров, разделение компонентов договора, учет первоначальных прямых затрат на аренду, операции продажи с обратной арендой, договоры субаренды и многое другое!

Представление и раскрытие информации об аренде

Одной из основных целей ASC 842 является обеспечение большей прозрачности финансовой отчетности за счет более точного представления прав и обязанностей, вытекающих из аренды. Для достижения этой цели необходимо соблюдать определенные требования к представлению и раскрытию информации.

Для достижения этой цели необходимо соблюдать определенные требования к представлению и раскрытию информации.

Арендатор должен представлять активы в форме права пользования и обязательства по аренде отдельно по финансовой аренде и операционной аренде либо в балансе, либо в примечаниях. Для финансовой аренды амортизация актива в форме права пользования представляется в соответствии с износом или амортизацией аналогичных активов. Процентные расходы представляются в счет амортизации обязательства по аренде. В случае операционной аренды один расход по аренде отражается в отчете о прибылях и убытках как операционный расход. Арендодатель должен представлять арендованные активы (то есть совокупность чистых инвестиций арендодателя в аренду типа продажи и аренду с прямым финансированием) отдельно от других активов в отчете о финансовом положении.

Для достижения цели предоставления организациями информации об аренде, которая позволяет пользователям финансовой отчетности оценивать сумму, сроки и неопределенность денежных потоков, возникающих в результате аренды , ASC 842 содержит ряд обширных требований к раскрытию информации.

Поскольку требуется раскрывать как количественную, так и качественную информацию, вы можете ожидать, что чем больше у организации лизинговых операций, тем более обширными и всесторонними должны быть раскрытия информации для удовлетворения потребностей пользователей ее финансовой отчетности.

Обзор раскрытия информации об аренде как для арендаторов, так и для арендодателей см. в нашем блоге по раскрытию информации об аренде.

Бесплатные видеоролики о микрообучении по учету аренды

Хотя ASC 842 и МСФО (IFRS) 16 были разработаны в рамках совместного проекта FASB и IASB, существовали некоторые важные области, по которым Советы не пришли к согласию. Таким образом, хотя в стандартах есть много общего, есть и различия.

Некоторые из ключевых отличий:

Модель учета арендатора — двойная модель против одиночной модели

Как указывалось выше, ASC 842 использует подход двойной модели для учета арендатора, классифицируя аренду как финансовую или операционную аренду, что влияет на последующий учет. С другой стороны, Совет по МСФО использовал единую модель подхода к учету арендатора в соответствии с МСФО (IFRS) 16, при этом большинство договоров аренды, как правило, учитываются аналогично финансовой аренде в соответствии с ASC 842.

С другой стороны, Совет по МСФО использовал единую модель подхода к учету арендатора в соответствии с МСФО (IFRS) 16, при этом большинство договоров аренды, как правило, учитываются аналогично финансовой аренде в соответствии с ASC 842.

учета согласно ASC 842 по сравнению с IFRS 16, см. следующий блог – Новые стандарты учета аренды для арендаторов: ASC, тема 842 и IFRS 16.

Освобождение при низкой стоимости

МСФО (IFRS) 16 включает освобождение в отношении аренды активов с низкой стоимостью. Вместо отражения в балансе арендатор может принять решение о признании арендных платежей линейным методом в течение срока аренды. Это освобождение может быть избрано на основе аренды за арендой. В ОПБУ США такого исключения нет.

Сроки определения ставки дисконтирования

В соответствии с ASC 842 как арендаторы, так и арендодатели должны определить ставку дисконтирования на дату начала аренды.

В соответствии с МСФО (IFRS) 16 арендаторы должны определить ставку дисконтирования на дату начала аренды, однако арендодатели определяют ставку, заложенную в договоре аренды, на дату начала аренды.

Датой начала аренды является дата, когда арендодатель делает базовый актив доступным для использования арендатором. Дата начала аренды может отличаться от даты начала аренды. Например, может существовать период времени между датой начала аренды и моментом, когда арендованный актив становится доступным, например, если необходимо внести определенные улучшения в актив до начала аренды.

Переменные арендные платежи, основанные на индексах

Переменные арендные платежи – это платежи, осуществляемые арендатором арендодателю за право использования базового время.

Когда переменный платеж, основанный на индексе, корректируется в связи с изменением индекса, МСФО (IFRS) 16 требует, чтобы арендатор переоценил обязательство по аренде на дату вступления в силу корректировки арендного платежа. В соответствии с ОПБУ США переоценка не требуется. Вместо этого, в соответствии с ASC 842, изменения индексных или переменных арендных платежей, основанных на ставках, признаются в отчете о прибылях и убытках в периоде изменения.

Учет продажи с обратной арендой

В операции продажи с обратной арендой должны быть соблюдены критерии продажи в ASC 606, Выручка по договорам с покупателями, для ОПБУ США и МСФО 15, Выручка по договорам с покупателями, для МСФО признать продажу.

В соответствии с ASC 842 продавец-арендатор признает прибыль или убыток в отношении разницы между выручкой от продажи и балансовой стоимостью базового актива.

В соответствии с МСФО (IFRS) 16 продавец-арендатор признает прибыль или убыток только в отношении разницы, связанной с правом, переданным покупателю-арендодателю.

Присоединяйтесь к революции с GAAP Dynamics!

Курсы обучения GAAP Dynamics предназначены для того, чтобы помочь ведущим бухгалтерским фирмам и многонациональным компаниям выйти за рамки привычного обучения. Наши курсы постоянно обновляются, и постоянно добавляются новые курсы, так что заходите почаще! Ниже приведены некоторые из наших курсов, связанных с арендой.

Аренда: Обзор ASC 842 – Представьте себе, что ваш баланс «раздулся» на миллиарды долларов. Вот что произошло, когда компании внедрили ASC 842 Leases. Независимо от того, отвечаете ли вы за финансовую отчетность или аудит финансовой отчетности, подготовленной в соответствии с ОПБУ США, вам необходимо убедиться, что вы понимаете требования ASC 842. Этот курс электронного обучения, отвечающий требованиям CPE (2.0 CPE), предоставляет вам обзор учет аренды, включая: выявление «встроенной аренды» в контрактах; определение срока аренды, арендных платежей и соответствующей ставки дисконтирования; и классификация договоров аренды, принадлежащих как арендаторам, так и арендодателям. Онлайн-курс завершается общим обзором учета аренды как арендаторами, так и арендодателями.

Подробнее

Аренда: объяснение учета арендатором – Арендаторы должны отражать (почти) все договоры аренды в балансовом отчете в соответствии с ASC 842 «Аренда». Однако последующий учет аренды арендаторами различается в зависимости от классификации. Совершите путешествие с GAAP Dynamics, поскольку мы изучаем учет аренды с точки зрения арендатора с помощью этого интерактивного, увлекательного и основанного на примерах курса электронного обучения! Недавно бухгалтерский учет аренды подвергся серьезной переработке, что оказало большое влияние на предприятия во всех отраслях… особенно если это лицо является арендатором по договору аренды! Этот курс электронного обучения (1.5 CPE), отвечающий критериям CPE, использует видео, интерактивные элементы и подробные примеры для изучения всех аспектов учета аренды для арендаторов в соответствии с ASC 842 Leases. Вы готовы прыгнуть на борт Leasing Express?

Однако последующий учет аренды арендаторами различается в зависимости от классификации. Совершите путешествие с GAAP Dynamics, поскольку мы изучаем учет аренды с точки зрения арендатора с помощью этого интерактивного, увлекательного и основанного на примерах курса электронного обучения! Недавно бухгалтерский учет аренды подвергся серьезной переработке, что оказало большое влияние на предприятия во всех отраслях… особенно если это лицо является арендатором по договору аренды! Этот курс электронного обучения (1.5 CPE), отвечающий критериям CPE, использует видео, интерактивные элементы и подробные примеры для изучения всех аспектов учета аренды для арендаторов в соответствии с ASC 842 Leases. Вы готовы прыгнуть на борт Leasing Express?

Подробнее

Аренда: объяснение учета арендодателя – Недавно учет аренды подвергся капитальному ремонту, что серьезно повлияло на предприятия во всех отраслях. Хотя руководство по бухгалтерскому учету арендодателя не претерпело существенных изменений, это всегда была сложная тема – и это, конечно же, не изменилось! Этот курс электронного обучения (1. 5 CPE), отвечающий требованиям CPE, использует аудио, интерактивные материалы и подробные примеры для изучения всех аспектов учета аренды для арендодателей, включая аспекты учета продаж, прямого финансирования и операционной аренды. В онлайн-курсе также обсуждается, как на ASC 842 могут повлиять такие стандарты, как ASC 606 «Доходы по контрактам с клиентами». Вы готовы прокатиться по ипподрому Lessor?

5 CPE), отвечающий требованиям CPE, использует аудио, интерактивные материалы и подробные примеры для изучения всех аспектов учета аренды для арендодателей, включая аспекты учета продаж, прямого финансирования и операционной аренды. В онлайн-курсе также обсуждается, как на ASC 842 могут повлиять такие стандарты, как ASC 606 «Доходы по контрактам с клиентами». Вы готовы прокатиться по ипподрому Lessor?

Узнать больше

Аренда: изменения после даты вступления в силу – Вы получили договор аренды, отраженный в балансе в соответствии с ASC 842, но это еще не все. Вам необходимо следить за определенными событиями, которые происходят после даты начала аренды, которые могут потребовать от вас переоценки ключевых оценок и суждений об аренде, а также переоценки арендных платежей. Изменение условий аренды — одно из таких событий, но не единственное! Не паникуйте! Этот курс электронного обучения, соответствующий требованиям CPE (1.0 CPE), охватывает эти вопросы, а также знакомит вас с учетом изменений и расторжений аренды как арендаторами, так и арендодателями. И, как всегда, есть множество примеров и заданий, которые помогут вам увлечься!

И, как всегда, есть множество примеров и заданий, которые помогут вам увлечься!

Узнать больше

Мы объединили все эти курсы электронного обучения в коллекцию курсов по аренде в соответствии с ОПБУ США, чтобы значительно сэкономить!

Аренда: Обзор МСФО (IFRS) 16 – Чтобы отразить экономическую реальность таких операций, МСФО (IFRS) 16 «Аренда» требует, чтобы арендаторы отражали почти все договоры аренды в своих балансовых отчетах. Но как? В этом курсе электронного обучения, соответствующем требованиям CPE (1.5 CPE), вы узнаете не только о том, как идентифицировать договоры аренды в рамках МСФО (IFRS) 16, но и о том, как отразить их в балансе, определив срок аренды, арендные платежи и дисконт. ставка. Курс завершается обзором учета аренды как арендаторами, так и арендодателями. Независимо от того, отвечаете ли вы за финансовую отчетность или аудит финансовой отчетности в соответствии с МСФО, этот курс является обязательным для международного бухгалтера!

Подробнее

Аренда: вопросы учета и применения арендатором – МСФО (IFRS) 16 «Аренда» требует, чтобы арендаторы отражали почти все договоры аренды в своих балансовых отчетах. Но как? В этом курсе электронного обучения, соответствующем требованиям CPE (1.0 CPE), вы узнаете, как отражать их в балансе как на начальном этапе, так и на протяжении всего срока аренды. Курс завершается соображениями, которые вам необходимо понять, есть ли изменения в договоре аренды после даты начала. Независимо от того, отвечаете ли вы за финансовую отчетность или аудит финансовой отчетности в соответствии с МСФО, этот курс является обязательным для международного бухгалтера!

Но как? В этом курсе электронного обучения, соответствующем требованиям CPE (1.0 CPE), вы узнаете, как отражать их в балансе как на начальном этапе, так и на протяжении всего срока аренды. Курс завершается соображениями, которые вам необходимо понять, есть ли изменения в договоре аренды после даты начала. Независимо от того, отвечаете ли вы за финансовую отчетность или аудит финансовой отчетности в соответствии с МСФО, этот курс является обязательным для международного бухгалтера!

Узнать больше

Мы объединили все эти курсы электронного обучения в набор курсов по аренде в соответствии с МСФО, чтобы значительно сэкономить!

Узнайте больше о революционных тренировках!

Существует множество ресурсов по учету аренды в соответствии с ASC 842 и МСФО (IFRS) 16. Чтобы сэкономить ваше время на поиск, мы составили список ресурсов ниже, чтобы помочь вам в ваших исследованиях и стремлении освоить учет аренды.

Ресурсы из GAAP Dynamics:

Мы написали несколько блогов по различным темам учета аренды, которые классифицированы и перечислены ниже. Нажмите на ссылки, чтобы просмотреть полную запись в блоге.

Нажмите на ссылки, чтобы просмотреть полную запись в блоге.

ASC 842 – Обзор и переход

Топ 5 крупнейших изменений в новом стандарте учета аренды (ASC 842)

ASC 842 – это большое дело! Насколько велик? В этом посте описаны пять самых больших изменений, с которыми сталкиваются компании в результате внедрения нового стандарта лизинга.

Новые стандарты учета аренды для арендаторов: ASC, тема 842 и МСФО (IFRS) 16

В этом сообщении в блоге описаны сходства и различия между новыми стандартами учета аренды (ASC 842 и МСФО (IFRS) 16) для арендаторов.

Новый стандарт учета аренды (ASC 842): расширение балансового отчета

Давайте рассмотрим еще одно из самых больших изменений, вытекающих из ASC 842, — расширение балансового отчета.

Новые стандарты учета аренды для арендодателей: тема 842 ASC и МСФО 16

В этом сообщении блога отражены некоторые сходства и различия между новыми стандартами учета аренды (ASC 842 и МСФО 16) для арендодателей.

Помощь при переходе для организаций, использующих ASC 842

Переход от ASC 840 к ASC 842 требует много времени и сил; тем не менее, FASB недавно издал ASU, предоставляющий помощь.

Ключевые понятия учета аренды

Является ли это арендой? Это имеет значение при переходе от ASC 840 к ASC 842

В этом сообщении блога рассматривается одна из проблем применения ASC 842, определяющая, соответствует ли соглашение определению аренды.

Определение срока аренды в соответствии с ASC 842

Одной из ключевых концепций учета аренды в соответствии с ASC 842 является срок аренды. В этом блоге мы рассмотрим, как определяется срок аренды.

Арендные платежи: что включено в ASC 842, отличается от ASC 840

Чтобы надлежащим образом применить ASC 842, вы должны определить, что включено в арендные платежи. В этом посте мы рассмотрим, что включает в себя арендные платежи и почему это важно.

Ставки, ставки и многое другое – учет арендодателя в соответствии с ASC 842

Какую ставку дисконтирования должен использовать арендодатель в соответствии с ASC 842? Этот пост проведет вас через руководство.

Разъяснение ставок дисконтирования для арендатора при аренде в соответствии с ASC 842

В этом посте рассматривается вопрос о том, должны ли арендаторы использовать ставку, заложенную в договоре аренды, или свою ставку дополнительного заимствования при применении ASC 842 к аренде.

Учет продажи и обратной аренды

Учет продажи и обратной аренды: переход от ASC 840 к ASC 842

Учет продажи и обратной аренды меняется в соответствии с ASC 842! Как вы увидите в этом посте, руководство по ASC 842 сильно отличается от ASC!

Получить признание при продаже и обратной аренде в соответствии с ASC 842?

Прежде чем регистрировать прибыль от сделки продажи с обратной арендой в соответствии с ASC 842, проверьте эти 5 «красных флажков», которые могут привести к неудачной продаже с обратной арендой.

Налоги и учет аренды

Новый стандарт учета аренды (ASC 842 и МСФО (IFRS) 16): CAM и налоги

(ASC 842 и МСФО).

Налоги и новый стандарт учета аренды (ASC 842)

Организации готовятся к внедрению ASC 842, но как это повлияет на налоговые отчеты и декларации? В этом посте рассматриваются налоговые последствия нового стандарта учета аренды.

Прочие вопросы учета аренды

Раскрытие информации об аренде: переход от ASC 840 к ASC 842

изменения в соответствии с новым стандартом учета аренды (ASC 842).

Земельные сервитуты в соответствии с новым стандартом учета аренды (ASC 842)

В этом посте рассматривается ASU 2018-01, в котором приводятся разъяснения по учету земельных сервитутов в соответствии с новым стандартом учета аренды, ASC 842.

Почему все волнуются? Встроенная аренда? (ASC 842)

Выявление встроенной аренды упоминается как серьезная проблема при внедрении нового стандарта аренды (ASC 842). Этот пост приветствует всех в свете!

Соглашение об аренде мощностей: это договор аренды по 842?

Когда «аренда» мощности считается арендой в соответствии с новым стандартом учета аренды (ASC 842)? В этом посте рассматриваются суждения, которые необходимо учитывать.

Учет первоначальных прямых затрат в соответствии с ASC 842

Как вы учитываете первоначальные прямые затраты на получение аренды в соответствии с ASC 842? Прочитайте этот пост, чтобы узнать.

МСФО (IFRS) 16 VS ASC 842: как учитывать аренду с низкой стоимостью

Пока составители готовятся к внедрению ASC 842 и восстанавливаются после внедрения МСФО (IFRS) 16, давайте рассмотрим общую проблему, с которой сталкиваются составители отчетов: аренду с низкой стоимостью.

Вопросы и ответы от ASC 842 Leases: Введение в бухгалтерский учет арендатора Веб-семинар

Пропустили наш веб-семинар? Узнайте, о чем спрашивают коллеги, из краткого обзора вопросов и ответов нашего веб-семинара по бухгалтерскому учету арендатора в рамках ASC 842.

Мы регулярно публикуем сообщения в блогах по различным темам и вопросам бухгалтерского учета. Если вы хотите быть в курсе, получая уведомление по электронной почте о публикации новых сообщений в блоге, вы можете подписаться на наш блог здесь: Подписаться на GAAPology

Ресурсы FASB и IASB:

- ASC 842, Аренда .

Добавить комментарий