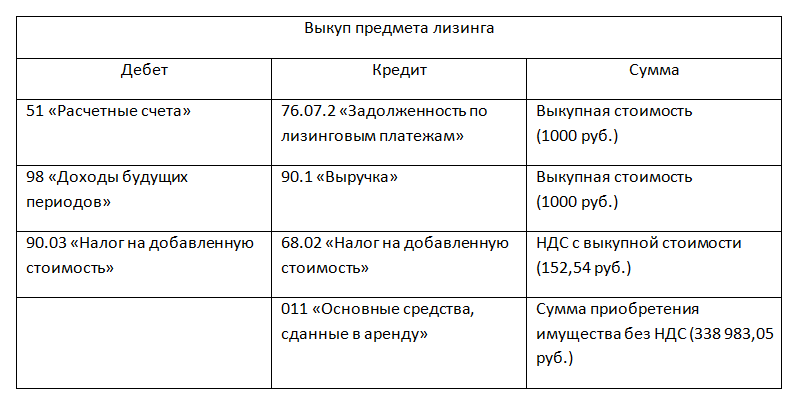

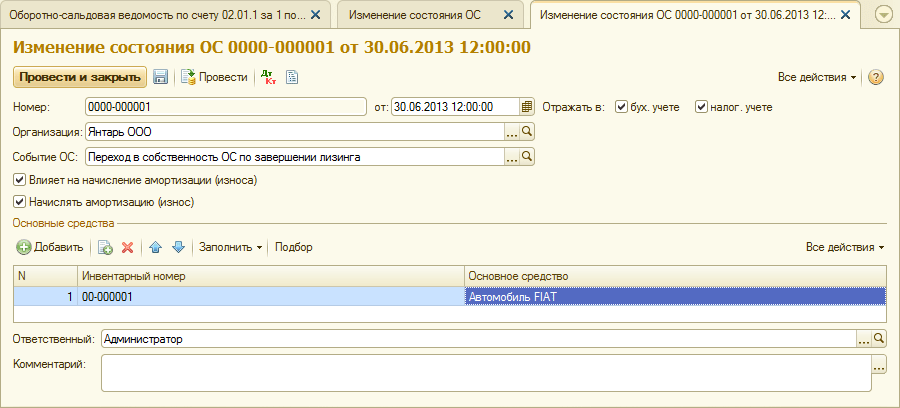

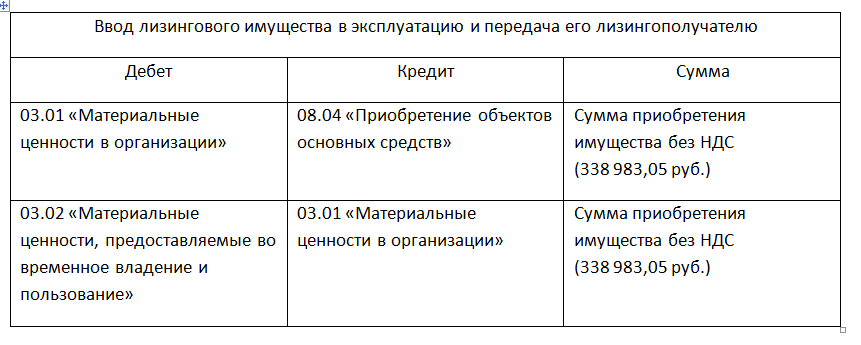

Учет лизинга проводки у лизингополучателя: Полная информация для работы бухгалтера

Как учитывать улучшения арендованного имущества — AccountingTools

/ Стивен БрэггЧто такое улучшения арендованного имущества?

Улучшения арендованного имущества определяются как усовершенствования, оплачиваемые арендатором арендованных площадей. Примерами улучшений арендованного имущества являются внутренние стены и потолки, электропроводка и сантехника, встроенная мебель, ковровое покрытие и плитка. Улучшения арендованного имущества обычно возвращаются в собственность арендодателя после прекращения аренды, если арендатор не может удалить их, не повредив арендованное имущество. Примером улучшения арендованного имущества являются офисы, построенные в незавершенных офисных помещениях.

Учет улучшений арендованного имущества

Когда вы платите за улучшения арендованного имущества, капитализируйте их, если они превышают лимит корпоративной капитализации. Если нет, отнесите их на расходы в том периоде, в котором они возникли. Если вы капитализируете эти расходы, то амортизируйте их в течение более короткого срока полезного использования или оставшегося срока аренды. Оставшийся срок аренды для целей амортизации может быть продлен на дополнительные периоды продления аренды, если продление разумно гарантировано (например, когда существует возможность продления по выгодной цене).

Если нет, отнесите их на расходы в том периоде, в котором они возникли. Если вы капитализируете эти расходы, то амортизируйте их в течение более короткого срока полезного использования или оставшегося срока аренды. Оставшийся срок аренды для целей амортизации может быть продлен на дополнительные периоды продления аренды, если продление разумно гарантировано (например, когда существует возможность продления по выгодной цене).

Если вы впоследствии приобретете здание, договор аренды предположительно будет расторгнут, поэтому вы сможете амортизировать его в течение расчетного оставшегося срока полезного использования здания, который, вероятно, будет гораздо более продолжительным, чем срок первоначальной аренды, что приведет к значительно меньшая ежемесячная плата.

Технически вы амортизируете улучшения арендованного имущества, а не амортизируете их. Причина в том, что арендодатель владеет улучшениями, поэтому вы только реализуете нематериальное право на использование улучшений в течение срока аренды, а нематериальные активы амортизируются, а не амортизируются.

Пример учета улучшений арендованного имущества

Компания ABC имеет пятилетний договор аренды офисного здания, а также опцион на продление договора аренды еще на пять лет по действующей на тот момент рыночной ставке. ABC платит 150 000 долларов за строительство офисов в здании сразу после того, как арендует помещение. Срок полезного использования этих офисов составляет 20 лет. Поскольку возможность продления договора аренды по выгодной цене отсутствует, нет достаточной уверенности в том, что ABC продлит договор аренды. Следовательно, он должен амортизировать 150 000 долл. США в течение пяти лет существующей аренды, что короче срока полезного использования улучшений или срока аренды. ABC будет признавать амортизацию в размере 30 000 долларов США в течение каждого из пяти лет аренды со следующей записью:

| Дебет | Кредит | |

| Амортизационные расходы | 30 000 | |

| Накопленная амортизация | 30 000 |

Рассмотрение срока аренды в соответствии с ASC 842

Срок аренды, как определено в Разделе 842, не обязательно является периодом между договорными датами начала и окончания аренды. Внутри или вне аренды могут существовать факторы, которые могут повлиять на определение организацией срока аренды. Понимание того, как определить срок аренды, является основополагающим для применения Темы 842. Эта статья дает представление об определении срока аренды, включая соображения, которые организации должны учитывать в своем анализе.

Внутри или вне аренды могут существовать факторы, которые могут повлиять на определение организацией срока аренды. Понимание того, как определить срок аренды, является основополагающим для применения Темы 842. Эта статья дает представление об определении срока аренды, включая соображения, которые организации должны учитывать в своем анализе.

Тема 842 определяет срок аренды как не подлежащий досрочному расторжению период аренды вместе со всеми следующими параметрами: (i) периоды, на которые распространяется опцион на продление аренды, если арендатор с достаточной уверенностью воспользуется этим опционом; (ii) периоды, на которые распространяется опцион на прекращение аренды, если арендатор с достаточной степенью уверенности не воспользуется этим опционом; и (iii) периоды, охватываемые опционом на продление (или непрекращение) аренды, в течение которых исполнение опциона контролируется арендодателем.

Определение даты начала аренды согласно Разделу 842 является неотъемлемой частью определения срока аренды. Датой начала действия является «дата, когда арендодатель предоставляет базовый актив для использования арендатором» (ASC 842-10). Однако дата начала согласно Разделу 842 может не совпадать с датой начала в договоре аренды или датой начала аренды. Кроме того, дата начала аренды не обязательно является датой, когда арендатор начинает осуществлять арендные платежи, и может наступить до даты начала действия договора. Например, предположим, что арендатор подписывает договор аренды офисных помещений 15 июня 2022 г., а арендные платежи начинаются 1 января 2023 г. Арендодатель передает арендатору контроль над арендованными офисными помещениями 1 июля 2022 г., поэтому арендатор может сделать улучшения арендованного офиса. В этом примере датой начала аренды является 1 июля 2022 года, поскольку это дата, когда арендодатель передал арендатору право контролировать использование офисных помещений. Дата начала аренды важна, поскольку это дата, на которую предприятие определяет классификацию и первоначально оценивает аренду.

Датой начала действия является «дата, когда арендодатель предоставляет базовый актив для использования арендатором» (ASC 842-10). Однако дата начала согласно Разделу 842 может не совпадать с датой начала в договоре аренды или датой начала аренды. Кроме того, дата начала аренды не обязательно является датой, когда арендатор начинает осуществлять арендные платежи, и может наступить до даты начала действия договора. Например, предположим, что арендатор подписывает договор аренды офисных помещений 15 июня 2022 г., а арендные платежи начинаются 1 января 2023 г. Арендодатель передает арендатору контроль над арендованными офисными помещениями 1 июля 2022 г., поэтому арендатор может сделать улучшения арендованного офиса. В этом примере датой начала аренды является 1 июля 2022 года, поскольку это дата, когда арендодатель передал арендатору право контролировать использование офисных помещений. Дата начала аренды важна, поскольку это дата, на которую предприятие определяет классификацию и первоначально оценивает аренду.

После определения даты начала аренды следующим шагом является определение срока аренды, который не может быть аннулирован. Неотменяемый период определяется периодом времени, в течение которого договор аренды подлежит исполнению. Аренда больше не считается подлежащей исполнению, если любая из сторон (например, арендатор или арендодатель) может расторгнуть договор аренды без разрешения другой стороны и с не более чем незначительным штрафом (ASC 842-10-55-23). Если договор аренды включает возможность расторжения со штрафом, который считается значительным, то срок аренды будет охватывать период с даты начала действия до даты, в которую может быть реализовано право расторжения включительно. Кроме того, даже несмотря на то, что может существовать период времени, в течение которого договор аренды подлежит принудительному исполнению, он может считаться аннулируемым и влиять на определение срока аренды. Например, вариант расторжения, при котором одна сторона может расторгнуть договор аренды с незначительным штрафом, будет считаться подлежащим исполнению, но подлежащим отмене.

При наличии в договоре аренды положений о расторжении важно оценить их влияние на срок аренды. Предприятие должно оценить вариант, при котором арендатор может расторгнуть договор аренды в течение периода, подлежащего принудительному исполнению, в момент начала аренды, чтобы определить, есть ли у него достаточная уверенность в том, что он воспользуется опционом на расторжение. Срок аренды может превышать дату, когда арендатор может воспользоваться опционом на прекращение аренды, если есть достаточная уверенность в том, что арендатор не воспользуется таким правом на прекращение аренды. Организация может учитывать такие факторы, как условия договора аренды, тип и предполагаемое использование базового актива, рынок, прошлые практики, оценки и намерения арендатора при определении того, является ли исполнение опциона разумно определенным или нет. Другие положения о расторжении могут быть только на усмотрение арендодателя.

Аренда может также включать опцион на прекращение, который может быть реализован арендатором на основании условного события. Например, арендатор может заключить договор аренды розничного магазина сроком на 10 лет, который не может быть расторгнут. Однако, если объем продаж ниже определенного порога в течение трех лет подряд после второго года аренды, отчитывающееся предприятие имеет право расторгнуть договор аренды. В этом случае организация все равно должна оценить, есть ли у нее достаточная уверенность в том, что она воспользуется опционом на прекращение действия или нет. В этом случае организация, вероятно, рассмотрит свои прогнозируемые уровни продаж и вероятность того, что продажи упадут ниже порогового значения, чтобы сделать такую оценку.

а. Условия договора для дополнительных периодов по сравнению с текущими рыночными ставками, такие как:

1. Сумма арендных платежей в любой дополнительный период

2. Сумма любых переменных арендных платежей или других условных платежей, такие как платежи по штрафам за расторжение и гарантии ликвидационной стоимости

3. Положения и условия любых опционов, которые могут быть исполнены после первоначальных необязательных периодов (например, условия опциона на покупку, который может быть исполнен в конце период продления по ставке, которая в настоящее время ниже рыночных).

Положения и условия любых опционов, которые могут быть исполнены после первоначальных необязательных периодов (например, условия опциона на покупку, который может быть исполнен в конце период продления по ставке, которая в настоящее время ниже рыночных).

б. Значительные улучшения арендованного имущества, которые, как ожидается, будут иметь значительную экономическую ценность для арендатора, когда опцион на продление или прекращение аренды или покупку базового актива станет возможным.

в. Затраты, связанные с прекращением аренды и подписанием нового договора аренды, такие как затраты на переговоры, затраты на переезд, затраты на определение другого базового актива, подходящего для операций арендатора, или затраты, связанные с возвратом базового актива в состоянии, указанном в договоре, или в указанное в договоре место.

д. Важность этого базового актива для операций арендатора с учетом, например, того, является ли базовый актив специализированным активом, и местонахождения базового актива.

Когда арендатор оценивает, существует ли достаточная уверенность в том, что опцион на продление будет исполнен или нет, он не будет рассматривать исключительно свою историю исполнения опционов на продление. Прошлые решения могли быть ответом на другие факторы или рыночные условия, имевшие место в то время и не существующие сегодня. Например, если арендатор ранее арендовал офисные помещения с небольшими улучшениями арендованного имущества и не воспользовался возможностью продления. История не может быть хорошим индикатором, если у того же арендатора есть возможность продления аренды другого арендованного офисного помещения со значительными улучшениями. Следует также учитывать рыночные факторы. Например, предположим, что арендатор воспользовался опционом на продление аренды офисных помещений, поскольку ожидалось, что рыночные арендные ставки увеличатся и, следовательно, превысят договорные арендные платежи в течение периода продления. Аналогичные рыночные факторы могут отсутствовать на дату начала нового договора аренды; например, возможно, ожидается, что рыночные арендные ставки снизятся из-за текущих и ожидаемых экономических условий.

Определение срока аренды имеет важное значение, поскольку срок аренды влияет на классификацию аренды и используется в оценках приведенной стоимости при первоначальном учете аренды, а также в текущих оценках, необходимых в течение срока аренды. Как обсуждалось в этой статье, определение срока аренды требует целостного подхода.

Это было подготовлено только для информационных целей и общего руководства и не является юридической или профессиональной консультацией. Вы не должны действовать на основании информации, содержащейся в этой публикации, без получения конкретной профессиональной консультации.

Добавить комментарий