Учет лизинга на балансе лизингополучателя проводки пример: Полная информация для работы бухгалтера

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 28.11.2015 22:07

- Автор: Administrator

- Просмотров: 164844

Лизинг – это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

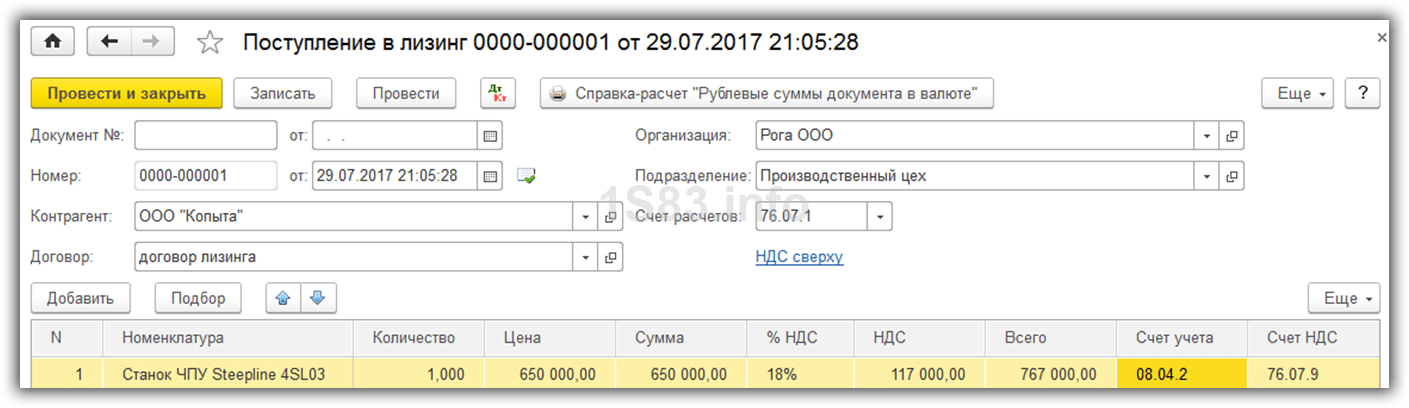

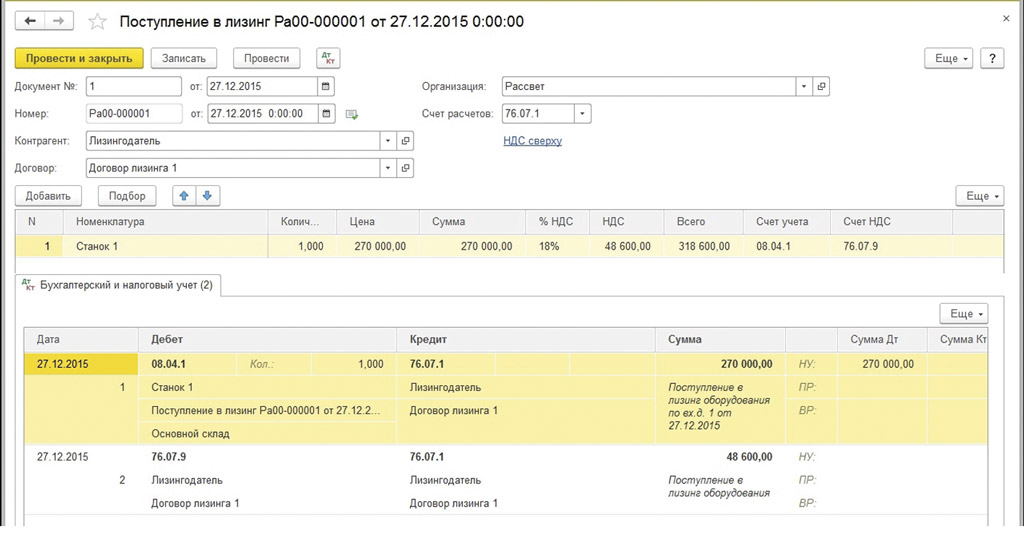

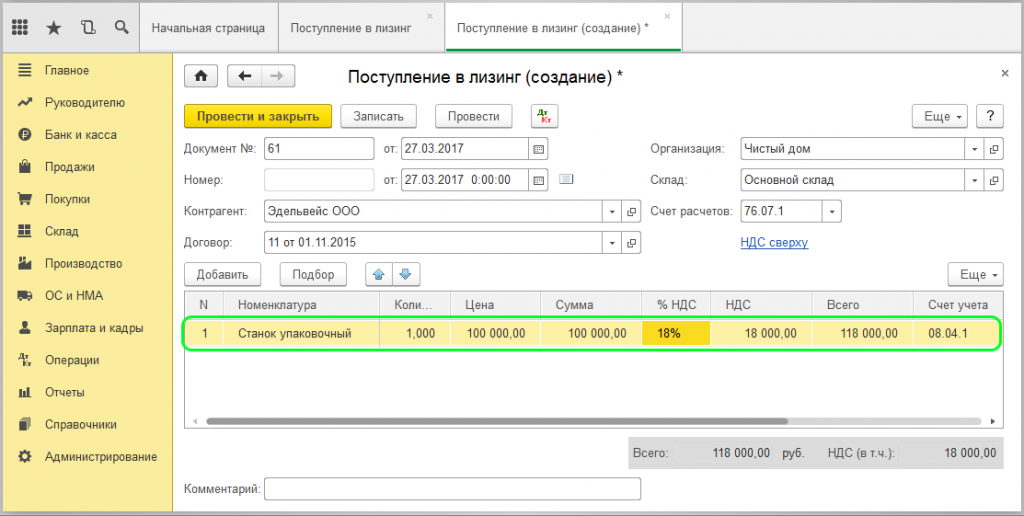

Первая операция отражается документом “Поступление в лизинг”. Для перехода к документу выбираем раздел “ОС и НМА”.

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу “Принятие к учету ОС”, который расположен в том же разделе “ОС и НМА”.

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления – “По договору лизинга”. То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить – это второе отличие документа. “Контрагент” в данном случае – это лизингодатель, а “Договор” – договор лизинга.

То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить – это второе отличие документа. “Контрагент” в данном случае – это лизингодатель, а “Договор” – договор лизинга.

В-третьих, счета учета. На закладке “Бухгалтерский учет” указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

В-четвертых, сумма по налоговому учету – это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации. Исходя из того, что имущество числится на балансе лизингополучателя, то в поле “Порядок включения стоимости в состав расходов” указывается “Начисление амортизации”, и устанавливается флаг “Начислять амортизацию”.

Исходя из того, что имущество числится на балансе лизингополучателя, то в поле “Порядок включения стоимости в состав расходов” указывается “Начисление амортизации”, и устанавливается флаг “Начислять амортизацию”.

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому – сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К “Корректировка стоимости арендованного имущества”, то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа “Поступление (акт, накладная)” с видом операции “Услуги лизинга”. Для ввода данной информации обратимся к разделу “Покупки”.

Для ввода данной информации обратимся к разделу “Покупки”.

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы “отложенного” НДС и отражение “входного” НДС с суммы начисленного лизингового платежа.

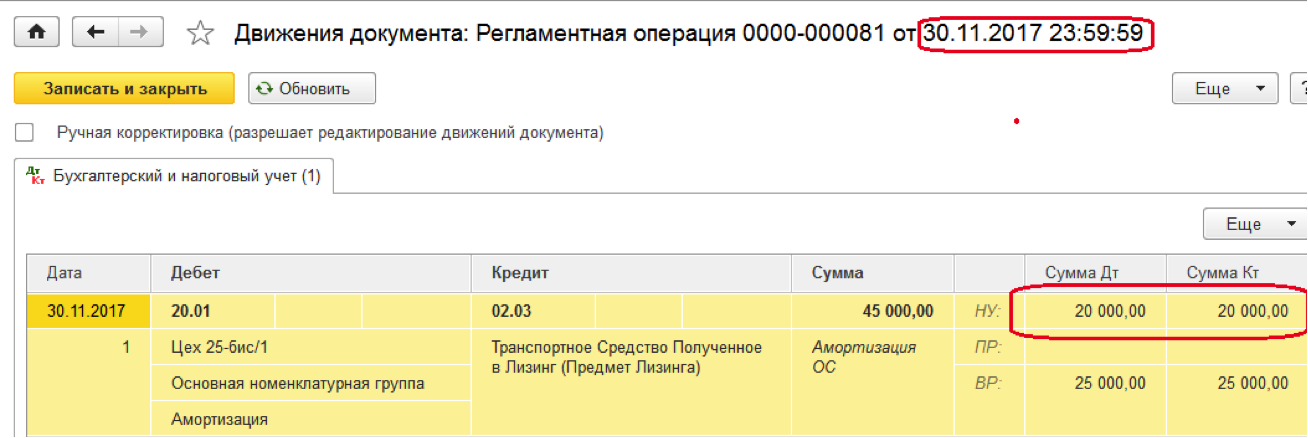

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

При обращении к обработке “Закрытие месяца” видим актуальные для нашей ситуации регламентные операции: “Амортизация и износ основных средств” и “Признание в НУ лизинговых платежей”. При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом “Признание расходов по ОС, поступившим в лизинг”.

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе “ОС и НМА”.

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

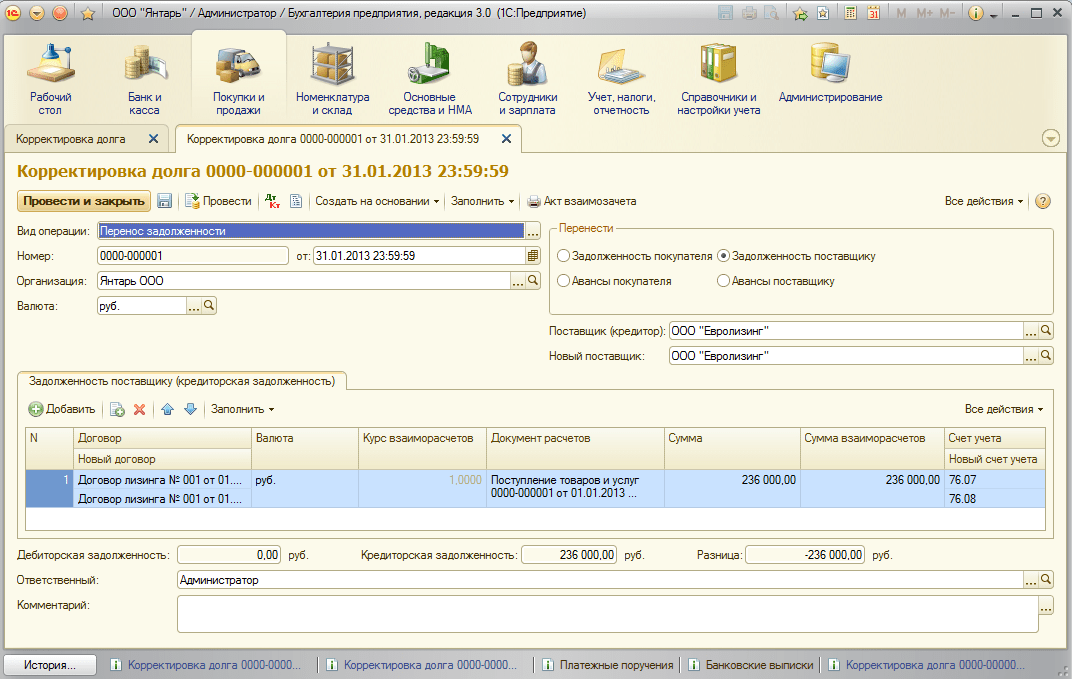

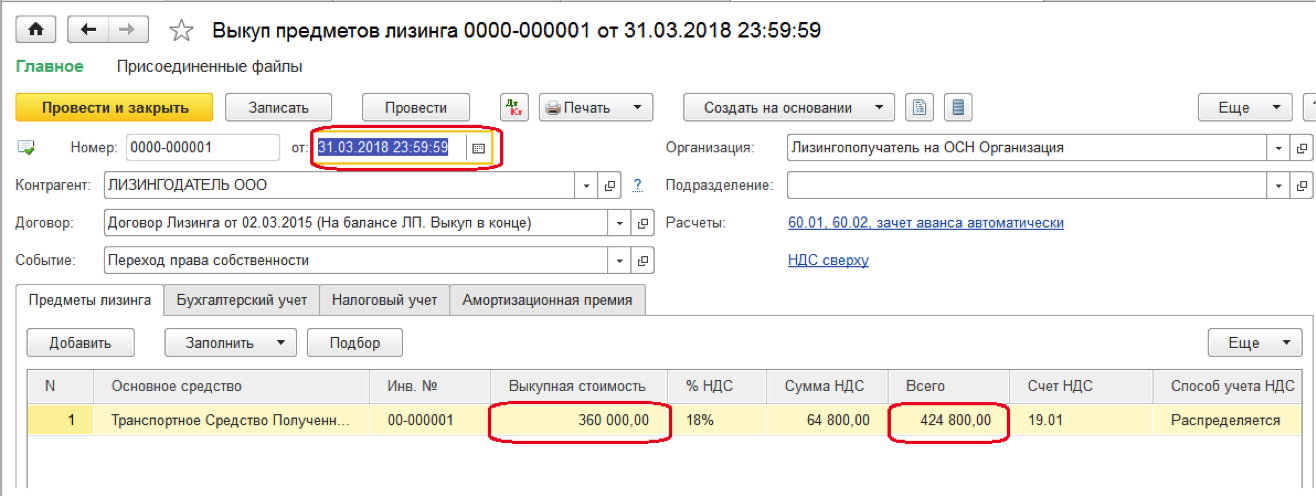

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел “ОС и НМА”.

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке “Бухгалтерский учет” проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки “Налоговый учет” строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе “Включение в расходы при принятии к учету” – способ отражения расходов.

Также документ содержит закладку “Амортизационная премия”, поэтому если порядок включения выбран “Начисление амортизации”, то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Какие проводки у лизингополучателя по договору лизинга?

org/breadcrumb” itemscope=”” itemtype=”http://schema.org/BreadcrumbList”>

org/breadcrumb” itemscope=”” itemtype=”http://schema.org/BreadcrumbList”>2 февраля, 2021

2053

ТОО приобрело по договору лизинга две газели, лизингодатель выписал накладную на всю стоимость машин. Имеются договор и акт приемки-передачи. Какие проводки будут у лизингополучателя?

Ответ:

На основании Типового плана счетов бухгалтерского учета, утвержденного Приказом Министра финансов Республики Казахстан от 23 мая 2007 года № 185, бухгалтерские проводки у лизингополучателя:

|

Дебет |

Кредит |

Содержание операции |

|

2410 – «Основные средства» |

4150 – «Долгосрочная задолженность по аренде». |

..

..Авторизация

Пожалуйста, авторизуйтесь:

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Запросить Демо-доступ

Оформить подписку

Теги: лизинг проводки налог на транспорт автомобиль лизингополучатель

Возврат к списку

Тема месяца

Главные новости

Учёт. Подписка – первый помощник бухгалтера: сервисы, консультации, вебинары02.01.2023

Подписка – первый помощник бухгалтера: сервисы, консультации, вебинары02.01.2023

Главные новости

Годовые налоговые отчеты за 2022 год. Примеры01.03.2023

Главное

Главные новости

Налоговый кодекс 2023 от Учет10.03.2023

Главные новости

Кто сдает статформу 2-МП, 2-услуги, 2-услуги (IT) за 2022 год до 30, 31 марта 2023 года?03.03.2023

Резюме, примеры, записи и раскрытие информации

Краткое изложение МСФО (IFRS) 16

Компании, ранее следовавшие руководству по учету аренды в соответствии с МСФО (IAS) 17, вероятно, перешли на МСФО (IFRS) 16 в течение 2019 финансового года, в соответствии с датой вступления стандарта в силу в январе 1 декабря 2019 года для годовых отчетных периодов, начинающихся с этой даты или после этой даты. Таким образом, стандарт теперь действует для всех организаций, следующих международным стандартам бухгалтерского учета.

Таким образом, стандарт теперь действует для всех организаций, следующих международным стандартам бухгалтерского учета.

В этой статье будут рассмотрены основные изменения между моделями учета арендатора в соответствии с МСФО (IAS) 17 и МСФО (IFRS) 16, а также приведен исчерпывающий пример учета арендатора в соответствии с МСФО (IFRS) 16. Модель учета арендодателя в соответствии с МСФО (IFRS) 16 остается относительно неизменной по сравнению с МСФО (IAS) 17 и не будет изменена. рассматривается в этой статье.

Примечание. Эта статья была обновлена для организаций, которые уже перешли на МСФО (IFRS) 16. Нажмите здесь, чтобы прочитать или загрузить предыдущую версию этой статьи, которая включает два примера перехода.

Аренда в соответствии с МСФО (IFRS) 16

В модели учета арендатора в соответствии с МСФО (IFRS) 16 больше нет классификационного различия между операционной и финансовой арендой. Скорее, в настоящее время существует единый модельный подход, в соответствии с которым все договоры аренды с арендатором после принятия учитываются как финансовая аренда. Эти договоры аренды капитализируются и представляются в бухгалтерском балансе как активы, известные как активы в форме права пользования ( ROU ), так и обязательства, за исключением случаев, когда на них распространяются какие-либо исключения, предусмотренные стандартом.

Эти договоры аренды капитализируются и представляются в бухгалтерском балансе как активы, известные как активы в форме права пользования ( ROU ), так и обязательства, за исключением случаев, когда на них распространяются какие-либо исключения, предусмотренные стандартом.

Подобно учету финансовой аренды в соответствии с МСФО (IAS) 17, порядок учета финансовой аренды в соответствии с МСФО (IFRS) 16 приводит к признанию как амортизации, так и процентных расходов в отчете о прибылях и убытках. Вы заметите, что для тех организаций, которые отчитываются одновременно в соответствии с МСФО (IFRS) 16 и ASC 842, учет финансовой аренды в соответствии с МСФО (IFRS) 16 напоминает учет финансовой аренды в соответствии с ASC 842. Однако в ASC 842 по-прежнему сохраняется классификация операционной аренды.

В связи с изменением представления финансовой отчетности арендатора МСФО (IFRS) 16 также требует более надежного раскрытия информации.

Что считается арендой в соответствии с МСФО (IFRS) 16?

В соответствии с МСФО (IFRS) 16 аренда определяется как договор, предоставляющий предприятию право использовать конкретный актив в течение установленного периода времени в обмен на согласованное вознаграждение. Чтобы определить, предоставляет ли договор арендатору контроль над активом, соглашение должно предоставить арендатору следующее:

- Право на получение практически всех экономических выгод от использования актива

- Право диктовать, как предприятие использует актив

Иногда у организации может быть договор, который, кажется, соответствует определению аренды, но не подпадает под действие МСФО (IFRS) 16. Ситуации, в которых это может произойти, включают, но не ограничиваются:

- Аренда биологических активов

- Аренда для разведки невозобновляемых ресурсов, таких как нефть, газ и т. д.

- Концессионные соглашения об услугах

- Лицензии на интеллектуальную собственность

В то же время арендаторы, отчитывающиеся в соответствии с МСФО (IFRS) 16, могут воспользоваться упрощениями практического характера, которые исключают определенные виды аренды из капитализации. К ним относятся:

К ним относятся:

- Краткосрочная аренда, определяемая как имеющая срок 12 месяцев или менее на момент начала аренды и отсутствие возможности выкупа арендованного актива

- Аренда активов с низкой стоимостью, определяемая как аренда, при которой справедливая стоимость базового актива (когда актив новый) обычно меньше 5 000 долл. США

Примечание. Дополнительные сведения об упрощениях практического характера в соответствии с МСФО (IFRS) 16 см. в нашем блоге. обсуждение различных методов внедрения и переход непосредственно к бухгалтерскому учету. Разбивку по различным методам внедрения см. в нашем подробном пошаговом руководстве по МСФО (IFRS) 16.

В приведенном ниже примере мы опишем шаги для расчета начального обязательства арендатора по аренде и актива в форме права пользования, а также представим полный график амортизации, за которым следуют первоначальная переходная запись в журнале и запись в журнале для деятельности за первый период.

Дата начала действия: 1 января 2021 г.

Срок аренды: 10 лет

Арендный платеж (уплачиваемый в просрочку): $10 000 ежегодно

Ставка дополнительного заимствования арендатора: 6%

Срок полезного использования базового актива: 25 лет

Если вы представляете малый бизнес и хотите составлять отчетность в соответствии с МСФО (IFRS) 16, вы можете сделать все это в нашем новом программном обеспечении для учета аренды LeaseGuru на базе LeaseQuery. Это совершенно бесплатно!

График амортизации

На основании приведенных выше фактов мы предпримем следующие шаги для создания графика амортизации в соответствии с МСФО (IFRS) 16:

- Рассчитаем первоначальное обязательство по аренде как текущую стоимость общей суммы оставшихся арендных платежей на дату начала .

- Рассчитайте первоначальный актив в форме права пользования как обязательство по аренде в начале аренды плюс или минус любые необходимые корректировки.

- Амортизируйте обязательство по аренде в течение срока аренды, чтобы отразить как арендные платежи, так и проценты по обязательству, используя метод эффективной процентной ставки.

- Амортизировать актив в форме права пользования систематическим и рациональным образом в течение срока полезного использования базового актива или срока аренды, в зависимости от того, что короче.

Используя значения, указанные выше, график амортизации на дату начала аренды выглядит следующим образом:

Чтобы рассчитать текущую стоимость будущих арендных платежей, примените ставку дополнительного заимствования арендатора в размере 6%. В соответствии с МСФО (IFRS) 16 арендаторам рекомендуется использовать ставку, заложенную в договоре аренды. Однако, если это невозможно определить сразу, то арендатору предоставляется дополнительная свобода действий для использования своей ставки дополнительного заимствования, как мы сделали в этом примере.

Пример из практики: применение ASC 842 Новые стандарты лизинга

Краткий обзорОсновные выводы

Новые стандарты аренды ASC 842 вступили в силу для негосударственных организаций 1 января 2022 года. Эти изменения изменили то, как частные предприятия оценивают аренду, информацию, требуемую для раскрытия, и то, как они представляют свою финансовую отчетность.

Эти изменения изменили то, как частные предприятия оценивают аренду, информацию, требуемую для раскрытия, и то, как они представляют свою финансовую отчетность.

Хотя около 98% частных компаний начали переход на эти новые стандарты, примерно 33% не чувствуют себя готовыми полностью соответствовать критериям.

Более сложные аспекты новых стандартов ASC 842 включают выбор политики и то, как эти выборы меняют ежемесячный бухгалтерский учет и балансовую отчетность. Правильный учет операционной аренды в соответствии с ASC 842 может повлиять на подход вашей компании с первого дня, поэтому важно понимать принципы учета арендодателя ASC 842, чтобы избежать проблем с соблюдением требований.

Следующий шаг

Прочитайте следующий пример операционной аренды ASC 842, чтобы лучше понять, как работают новые стандарты ASC 842, чтобы подготовить вашу компанию к финансовой отчетности, соответствующей требованиям.

ASC 842 Пример операционной аренды Компания XYZ является предприятием частного сектора с отчетным календарным годом. Компания имеет один договор аренды коммерческого офисного здания, который в прошлом классифицировался как операционная аренда. Из-за прежних требований к отчетности ASC 840 компания XYZ обычно раскрывала будущие минимальные арендные платежи в примечаниях к своей финансовой отчетности. В балансе не было никаких активов или обязательств, связанных с арендой.

Компания имеет один договор аренды коммерческого офисного здания, который в прошлом классифицировался как операционная аренда. Из-за прежних требований к отчетности ASC 840 компания XYZ обычно раскрывала будущие минимальные арендные платежи в примечаниях к своей финансовой отчетности. В балансе не было никаких активов или обязательств, связанных с арендой.

В этом примере предположим, что компания XYZ приняла решение о следующих вариантах аренды в соответствии с ASC 842:

- Выбрала кумулятивный догоняющий подход или модифицированный ретроспективный подход, приняв 1 января 2022 г.

- Выбрал три средства, которые позволяют ему делать следующее:

- Не проводить переоценку договоров на наличие встроенных существующих или просроченных договоров аренды

- Не пересматривать классификацию аренды

- Не переоценивать первоначальные прямые затраты

- Выбрано разделение компонентов, не являющихся арендой, и компонентов аренды

- Выбрано использовать безрисковую ставку в качестве ставки дисконтирования в обстоятельствах, когда неявная арендная ставка не может быть определена

Договор аренды компании XYZ имеет первоначальный пятилетний срок, который начался 1 января 2018 года. Договор содержит возможность продления еще на два года в конце срока. На дату принятия 1 января 2022 г. руководство определило, что компания XYZ, вероятно, продлит договор аренды в соответствии с вариантом продления.

Договор содержит возможность продления еще на два года в конце срока. На дату принятия 1 января 2022 г. руководство определило, что компания XYZ, вероятно, продлит договор аренды в соответствии с вариантом продления.

По условиям контракта компания XYC платит 2500 долларов в месяц за аренду. Плата покрывает арендную плату в размере 2250 долларов США в месяц и 250 долларов США в качестве фиксированного платежа за ежемесячное обслуживание мест общего пользования.

Для эффективного перехода компания должна определить оставшийся срок аренды. Срок аренды представляет собой не подлежащий отмене период аренды, который включает части, на которые распространяется опцион на продление. Оставшийся срок этого продления применяется, если арендатор, вероятно, воспользуется возможностью продления в соответствии с ASC 842-10-30-1.

Аренда началась 1 января 2018 г., и прошло 36 месяцев из первоначального 60-месячного срока. Однако, поскольку компания XYZ, скорее всего, выберет вариант продления, она должна добавить 24-месячный период продления к оставшемуся первоначальному сроку в 24 месяца. Таким образом, оставшийся срок операционной аренды офисного здания компании XYZ составляет 48 месяцев.

Таким образом, оставшийся срок операционной аренды офисного здания компании XYZ составляет 48 месяцев.

Компания XYZ может выполнить первоначальный расчет для целей ASC 842 после определения срока аренды. Во-первых, он должен рассчитать общую сумму обязательств по аренде, основываясь на приведенной стоимости будущих арендных платежей с применимой ставкой дисконтирования. В этом примере компания XYZ может рассчитать обязательство по аренде как приведенную стоимость 48 месяцев или 4 лет (оставшийся срок аренды) платежей в размере 2500 долларов США в месяц или 30 000 долларов США в год.

Компания XYZ включает в первоначальный расчет только ежемесячный платеж в размере 2250 долларов США. Часть в размере 2250 долларов США, которая идет на аренду, напрямую связана с использованием базового актива, тогда как плата за обслуживание общей площади в размере 250 долларов США относится к другим товарам или услугам и не является компонентом аренды.

Чтобы получить текущую стоимость оставшегося срока аренды, XYZ должна определить правильную ставку дисконтирования. В этом примере неявная ставка в аренде не поддается определению. Вместо использования ставки дополнительного заимствования XYZ решила использовать безрисковую ставку в течение того же периода.

Безрисковая ставка обычно основана на кривой доходности казначейских облигаций США на эквивалентный срок. Однако Казначейство публикует ставки только за 36 месяцев (0,97%) и за 60 месяцев (1,26%), поэтому XYZ использует средневзвешенное значение опубликованных ставок для расчета 48-месячной ставки в размере 1,12%.

Затем они могут рассчитать обязательство по аренде на основе приведенной стоимости 48 ежемесячных платежей в размере 2 250 долларов США по дисконтированной ставке 1,12%. Вы можете использовать Excel для расчета текущей стоимости (PV) будущих платежей.

=PV(ставка, nper, pmt, [fv], [type])

Следующие значения применяются к формуле приведенной стоимости:

- Годовая ставка кривой доходности 1,12%, деленная на 12 для определения месячной ставки для формулы

- № . Количество платежей

- Равная сумма платежа

- [fv]. Будущая стоимость. В этом примере значение можно оставить пустым .

- [тип]. Тип платежа; 1 – авансовый платеж, 0 – просроченный платеж

Количество платежей

Количество платежейИспользуя свои данные, XYZ может подставить следующие числа в формулу приведенной стоимости в Excel:

=PV((1,12%/12),48,-2,250,1)

Результатом формулы является обязательство по аренде в размере 105 666,89 долларов США. по состоянию на 1 января 2022 г.

XYZ может рассчитать актив в форме права пользования после определения обязательства по аренде. В этом расчете для начала используется обязательство по аренде, затем добавляются неамортизированные первоначальные прямые затраты и предварительно оплаченные остатки по аренде. Затем он вычитает полученные льготы по аренде и обязательства по отсроченной аренде. Для простоты этот пример не содержит ни одного из этих элементов, поэтому актив в форме права пользования совпадает с обязательством по аренде.

После принятия новых стандартов ASC 842 запись в журнале XYZ должна выглядеть следующим образом:

| ДР | КР | |

| Обязательства по аренде (операционной) | $105 666,89 | |

| Актив в форме права пользования (операционный) | $105 666,89 | |

Продолжение учета (день второй)

Две основные транзакции, которые происходят каждый месяц, повлияют на учет аренды XYZ. Во-первых, это арендные платежи XYZ 1-го числа месяца. Вторая транзакция происходит в конце месяца, когда XYZ должна амортизировать месячную часть актива в форме права пользования. В течение первого месяца после принятия нового стандарта эти две операции следует отражать следующим образом:

XYZ выписала чек для оплаты арендной платы 1 января 2022 года. Операция затрагивает только денежные средства и обязательство по аренде.

| ДР | КР | |

| Денежные средства | 2500 долларов США | |

| Обязательства по аренде (операционной) | 2 250 долл. США | |

| Расходы на САМ | 250 долларов |

Вторая часть ежемесячных транзакций XYZ более сложная. Проводка по этим операциям на конец месяца должна отражать начисление процентов по обязательству по аренде и амортизацию актива в форме права пользования.

В отличие от финансовой аренды (ранее капитальной аренды), организации не несут процентных расходов в своем отчете о прибылях и убытках, что означает, что эта корректировка не является строго процентной. Вместо этого отраженные проценты представляют собой корректировку новой приведенной стоимости оставшихся платежей. Поскольку прошел месяц, XYZ должен обновить старый расчет приведенной стоимости, чтобы показать течение времени.

В этом примере обязательство по аренде в балансе на 1 января составляло 105 666,89 долларов США. Кроме того, 1 января XYZ произвела арендную плату, которая снизила общую сумму обязательств по аренде на 2250 долларов. Это означает, что проценты основаны на оставшемся остатке обязательств по аренде в течение января. Чтобы получить это число, XYZ берет на себя первоначальное обязательство по аренде за вычетом арендной платы в размере 2250 долларов США, чтобы получить 103 416,89 долларов США..

Кроме того, 1 января XYZ произвела арендную плату, которая снизила общую сумму обязательств по аренде на 2250 долларов. Это означает, что проценты основаны на оставшемся остатке обязательств по аренде в течение января. Чтобы получить это число, XYZ берет на себя первоначальное обязательство по аренде за вычетом арендной платы в размере 2250 долларов США, чтобы получить 103 416,89 долларов США..

Используя эту новую стоимость аренды, XYZ может затем рассчитать прирост процентов. XYZ может умножить ежемесячную процентную ставку в размере 1,12%, деленную на 12, на остаток обязательств по аренде, чтобы определить «проценты» за январь.

Проценты = (1,12% ÷ 12) x 103 416,89 долл. США = 96,52 долл. США

XYZ также должна скорректировать актив в форме права пользования в балансовом отчете. Это число представляет собой разницу между процентной частью платежа, начисляемой на обязательство по аренде, и равномерным платежом. В этом примере XYZ может использовать следующий расчет:

Корректировка актива в форме права пользования = 2 250 долл. – 96,52 долл. = 2 153,48 долл. :

– 96,52 долл. = 2 153,48 долл. :

| ДР | КР | |

| Расходы по аренде | 2 250 долл. США | |

| Актив в форме права пользования (операционный) | 2 153,48 $ | |

| Обязательства по аренде (операционной) | 96,52 $ |

В дальнейшем у XYZ должен быть один и тот же набор записей в журнале каждый месяц, если платеж производится с одинаковым интервалом.

- Проводка по оплате денежными средствами, уменьшающая обязательство по аренде в течение первого числа месяца

- Рассчитать проценты и скорректировать обязательство по аренде, одновременно скорректировав текущую стоимость и актив в форме права пользования на конец месяца; противоположная этой записи отражается как расходы по аренде

Несмотря на то, что этот пример учета аренды ASC 842 иллюстрирует учетные процессы, компаниям все еще может быть сложно соответствовать критериям соответствия финансовой отчетности. 33% частных компаний не готовы самостоятельно переходить на ASC 842, а почти 93% частных компаний сталкиваются с нехваткой персонала, что затрудняет управление арендой, что фактически отодвигается на второй план в списке приоритетов.

33% частных компаний не готовы самостоятельно переходить на ASC 842, а почти 93% частных компаний сталкиваются с нехваткой персонала, что затрудняет управление арендой, что фактически отодвигается на второй план в списке приоритетов.

Без специального бухгалтерского персонала или фирмы вы рискуете неправильно классифицировать элементы вашей операционной аренды или заранее сделать выбор, который отрицательно повлияет на ваш бухгалтерский учет в будущем.

Многие частные лица обращаются в профессиональные бухгалтерские фирмы, специализирующиеся на аренде ASC 842, чтобы обеспечить соблюдение ASC 842. Мы предоставляем услуги по аренде A SC 842, чтобы помочь клиентам перейти на эти новые требования к отчетности, чтобы обеспечить соблюдение организованной практики бухгалтерского учета в отношении финансовой или операционной аренды.

Преимущества работы с Windes Наши специалисты-консультанты могут помочь вам разобраться в изменениях ASC 842 и определить, где вам может потребоваться корректировка бухгалтерского учета, чтобы быть в курсе новых правил.

Ваша бухгалтерская группа Windes ASC 842 предоставит бухгалтерские рекомендации по признанию баланса, анализу и классификации аренды, а также возможным методам учета. С Windes вы обретаете душевное спокойствие, зная, что мы можем помочь вам выявить и устранить любые пробелы между вашей текущей отчетностью по аренде и тем, что вам нужно сделать, чтобы привести ее в соответствие с новыми стандартами бухгалтерского учета.

Наши услуги по учету аренды ASC 842Мы предлагаем различные услуги по учету аренды ASC 842, в том числе:

- Требования к раскрытию информации

- Признание расходов

- Учетный переход

- Классификация аренды

- Реализация процесса

- Политические выборы

- Соответствие после выпуска

- Расчеты хостинга

Наши специалисты по бухгалтерскому учету обладают разнообразным опытом, который поможет вашему бизнесу, в том числе:

- Анализ финансовой и операционной аренды

- Процесс разработки учетной политики

- Встроенный обзор аренды

- Внедрение/аутсорсинг

- Техническое обучение арендаторов и арендодателей

- ROU и расчет обязательств по аренде

- Практические приемы перехода и признания

- Руководство по продаже с обратной арендой

- Соответствие МСФО (IFRS) 16

- Анализ компонентов аренды и распределение возмещения по договору

Мы используем Lease Crunch, одну из новейших доступных программ, специализирующихся на аренде. Это помогает автоматизировать необходимые результаты для повышения скорости и точности отчетов об аренде.

Это помогает автоматизировать необходимые результаты для повышения скорости и точности отчетов об аренде.

Как арендатор частной компании вы должны соблюдать требования к финансовой отчетности в отношении операционной и финансовой аренды. Понимание и выполнение требований ASC 842 может быть пугающим и заставит вас беспокоиться о том, чтобы сделать первоначальный выбор, который может привести к постоянным расхождениям в вашем балансе, или выполнить бухгалтерское действие, которое снежным комом приведет к серьезной проблеме соответствия.

ASC 842 Бухгалтерские услуги по аренде от Windes могут уменьшить нагрузку и позволить вам сосредоточиться на других элементах вашего бизнеса. Наши эксперты могут ответить на вопросы о внедрении в вашей компании нового стандарта и его влиянии. Мы также можем предложить потенциальные программные решения, которые помогут вам отслеживать и поддерживать информацию об аренде вашей организации, чтобы упростить отчетность.

Добавить комментарий