Учет лизинга: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

О лизинге

Агинский Бурятский

Адыгея

Алтай

Алтайский край

Амурская область

Архангельская область

Астраханская область

Башкортостан

Белгородская область

Брянская область

Бурятия

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Дагестан

Еврейская автономная область

Забайкальский край

Ивановская область

Ингушетия

Иркутская область

Кабардино-Балкарская Республика

Калининградская область

Калмыкия

Калужская область

Камчатский край

Карачаево-Черкессия

Карелия

Кемеровская область

Кировская область

Коми

Костромская область

Краснодарский край

Красноярский край

Крым

Курганская область

Курская область

Ленинградская область

Липецкая область

Магаданская область

Марий Эл

Мордовия

Москва

Московская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Саха (Якутия)

Ростовская область

Рязанская область

Самарская область

Санкт-Петербург

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Северная Осетия – Алания

Смоленская область

Ставропольский край

Тамбовская область

Татарстан

Тверская область

Томская область

Тульская область

Тыва

Тюменская область

Удмуртская Республика

Ульяновская область

Усть-Ордынский Бурятский

Хабаровский край

Хакасия

Ханты-Мансийский автономный округ

Челябинская область

Чеченская Республика

Чувашская Республика

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

Volvo Financial Services | Документация

Вниманию Главного бухгалтера

Уважаемые клиенты,

Данным письмом благодарим за сотрудничество и информируем о важных изменениях в документообороте и бухгалтерском учете с 01 января 2022 года

ИЗМЕНЕНИЯ ДОКУМЕНТООБОРОТА: С

01. 01.2022 г. ООО «ВФС Восток»и /ООО «Вольво Финанс Восток» вместо счёт-фактуры и акта/накладной, начнет использовать универсальный передаточный документ (УПД), содержащий в себе реквизиты счёта-фактуры и передаточного документа.

01.2022 г. ООО «ВФС Восток»и /ООО «Вольво Финанс Восток» вместо счёт-фактуры и акта/накладной, начнет использовать универсальный передаточный документ (УПД), содержащий в себе реквизиты счёта-фактуры и передаточного документа.

ИЗМЕНЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА: с 01.01.2022 г. вступает в силу новый Федеральный Стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды».

Это существенно меняет

принципы отражения в бухгалтерском учете лизинговых и арендных сделок у Лизингополучателей и Арендаторов.

Например:

- предполагает, что все предметы лизинга/предметы аренды в бухгалтерском учете отражаются по общему правилу на балансе Лизингополучателя в качестве «права пользования активов» одновременно с признанием обязательства по лизингу/аренде.

- При этом, Налоговое законодательство, Гражданский кодекс и Федеральный закон от 29.10.1998 N 164-ФЗ “О финансовой аренде (лизинге)”, в части регулирования лизинговых отношений остались без изменений на текущий момент.

Таким образом, условия договора, определяющие, какая из сторон учитывает предмет лизинга на своем балансе, могут продолжать использоваться для целей ведения налогового учета.

Таким образом, условия договора, определяющие, какая из сторон учитывает предмет лизинга на своем балансе, могут продолжать использоваться для целей ведения налогового учета.

- Таким образом, условия действующих на 01.01.2022 года договоров Лизинга, определяющие, какая из сторон учитывает предмет лизинга на своем балансе, будут продолжать использоваться для целей ведения налогового учета.

.jpg) Таким образом, условия договора, определяющие, какая из сторон учитывает предмет лизинга на своем балансе, могут продолжать использоваться для целей ведения налогового учета.

Таким образом, условия договора, определяющие, какая из сторон учитывает предмет лизинга на своем балансе, могут продолжать использоваться для целей ведения налогового учета.Одновременно обращаем ваше внимание, что Федеральным законом 382-ФЗ от 29.11.2021 г. внесены изменения в НК РФ. Данные изменения затрагивают налоговый учёт лизинговых операций по договорам лизинга, вступивших в действие с 01.01.2022 г. и позже. По таким договорам в соответствии с вышеупомянутыми изменениями все предметы лизинга для целей налогового учёта должны учитываться исключительно на балансе Лизингодателя.

ИЗМЕНЕНИЯ В ПРЕДОСТАВЛЕНИИ АКТОВ СВЕРКИ:

В связи с тем, что с введением ФСБУ 25/2018 данные бухгалтерского учета Лизингодателя/Арендодателя и Лизингополучателя/Арендатора будут не сопоставимы с 01. 012022 г, акты сверки по бухгалтерскому учету ООО «ВФС Восток»/ООО «Вольво Финанс Восток» предоставляться не . Взамен, данные по взаиморасчетам будут предоставляться согласно действующим графикам платежей, а также реестром выставленных счетов-фактур/УПД и полученных оплат.

012022 г, акты сверки по бухгалтерскому учету ООО «ВФС Восток»/ООО «Вольво Финанс Восток» предоставляться не . Взамен, данные по взаиморасчетам будут предоставляться согласно действующим графикам платежей, а также реестром выставленных счетов-фактур/УПД и полученных оплат.

Принципы отражения в бухгалтерском учете договоров купли-продажи с рассрочкой платежа не подлежат изменению в соответствии с Федеральным стандартом бухгалтерского учета ФСБУ 25/2018 «БУХГАЛТЕРСКИЙ УЧЕТ АРЕНДЫ».

С уважением,

Отдел поддержки клиентов

+7 495 961 10 30

Клиентам

1. Через какого оператора ЭДО ВТБ Лизинг осуществляет электронный документооборот (ЭДО)?

– ВТБ Лизинг осуществляет электронный документооборот через оператора ООО «Компания «Тензор» в системе СБИС

2. Как начать электронный документооборот с ВТБ Лизинг, если работа с ЭДО осуществляется через СБИС?

Путь к выбору услуги в “Личном кабинете” клиента ВТБ Лизинг:

Услуги – Платежи и Бухгалтерские документы – Задать вопрос по платежам и бухгалтерским документам

3. Как начать электронный документооборот с ВТБ Лизинг, если работа ведется с другим оператором ЭДО?

Как начать электронный документооборот с ВТБ Лизинг, если работа ведется с другим оператором ЭДО?

Путь к выбору услуги в “Личном кабинете” клиента ВТБ Лизинг:

Услуги – Платежи и Бухгалтерские документы – Задать вопрос по платежам и бухгалтерским документам

4. Как начать электронный документооборот с ВТБ Лизинг, если ваша компания не работает с ЭДО?

или подключить бесплатный кабинет системы СБИС (ООО «Компания «Тензор»)

5. Какой идентификатор участника системы ЭДО ВТБ Лизинг?

– 2BE05be522a362c11e3baa1005056917125

6. Когда после перехода на ЭДО поступят первые электронные счета-фактуры?

7. Необходимо ли направлять в бумажном виде подписанное электронно-цифровой подписью (ЭЦП) соглашение об обмене электронными документами в адрес ВТБ Лизинг?

– Нет, дублирование на бумаге не требуется. Соглашение подписано электронной цифровой подписью Лизингополучателем и ВТБ Лизинг. Документ с электронной цифровой подписью заменяет бумажный формат документа

8. Возможно ли получить счета-фактуры в электронном виде, которые были выставлены на бумаге до даты начала обмена электронными документами с ВТБ Лизинг?

– Счета-фактуры, выставленные за предыдущие периоды, останутся на бумажном носителе и не подлежат переводу в статус «электронных», поскольку их отправка через оператора ЭДО противоречит Соглашению об ЭДО

9. Необходимо ли после подписания соглашения об ЭДО уведомлять ВТБ Лизинг о смене оператора ЭДО?

Необходимо ли после подписания соглашения об ЭДО уведомлять ВТБ Лизинг о смене оператора ЭДО?

– Для настройки роуминга и своевременного получения электронных документов рекомендуем уведомить ВТБ Лизинг о смене оператора

10. Кроме электронных счетов-фактур какие документы возможно получить по системе ЭДО?

– Справки, разрешения, официальные письма, договор рекламы, акт зачета взаимных требований, дополнительные соглашения к договору лизинга после приемки-передачи, акты сверки, акты выполненных работ, счета на оплату после приемки-передачи.

Бухгалтерский учет у лизингополучателя и некоторые особенности лизинга

Одной из форм арендных отношений является лизинг. Данный термин имеет английские корни (англ. leasing от англ. to lease – сдать в аренду). Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ). Согласно ст.

В соответствии со ст. 665 ГК РФ по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. В этом случае арендодатель не несет ответственности за выбор предмета аренды и продавца. Также договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем.

Имущество, переданное во временное владение и пользование лизингополучателю, является собственностью лизингодателя (п. 1 ст. 11 Закона N 164-ФЗ). При этом по взаимному соглашению сторон лизинговое имущество может учитываться на балансе лизингополучателя или на балансе лизингодателя (п. 1 ст. 31 Закона N 164-ФЗ).

1 ст. 11 Закона N 164-ФЗ). При этом по взаимному соглашению сторон лизинговое имущество может учитываться на балансе лизингополучателя или на балансе лизингодателя (п. 1 ст. 31 Закона N 164-ФЗ).

В Законе говорится, что стороны договора лизинга вправе применять ускоренную амортизацию лизингового имущества (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ). То есть ускоренная амортизация должна быть предусмотрена условиями договора и стороны вовсе не обязаны ее применять. Амортизационные отчисления производит та сторона договора лизинга, на балансе которой находится лизинговое имущество (п. 2 ст. 31 Закона N 164-ФЗ).

В этой статье мы рассмотрим некоторые юридические особенности лизинговых отношений, ответим на вопрос, всегда ли можно применять ускоренную амортизацию, предусмотренную договором, расскажем о бухгалтерском учете лизинговых операций у лизингополучателя.

Согласно п. 2 ст. 15 Закона N 164-ФЗ для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры. Обязательным договором является договор купли-продажи. К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и др.

Обязательным договором является договор купли-продажи. К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и др.

Из этого следует, что основным и определяющим отличием договоров лизинга от договоров обычной аренды является то обязательное условие, что лизингодатель приобретает в собственность имущество, являющееся предметом лизинга, специально во исполнение договора лизинга. Причем согласно ст. 667 ГК РФ лизингодатель, приобретая имущество, должен уведомить продавца, что имущество предназначено для передачи в лизинг определенному лицу. Иными словами, в отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. При этом договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи (см., например, Постановление ФАС МО от 14.11.2012 по делу N А40-17558/12-35-157).

Лизингополучатель вправе предъявлять требования к качеству и комплектности, срокам исполнения обязанности передать товар, а также другие требования, установленные законодательством РФ и договором купли-продажи между продавцом и лизингодателем, непосредственно продавцу предмета лизинга (п. 2 ст. 10 Закона N 164-ФЗ, п. 1 ст. 670 ГК РФ). При этом лизингополучатель имеет права и исполняет обязанности, предусмотренные ГК РФ для покупателя (кроме обязанности оплатить приобретенное имущество), как если бы он был стороной договора купли-продажи указанного имущества, но не может расторгнуть договор купли-продажи с продавцом без согласия лизингодателя. В силу абз. 2 п. 1 ст. 670 и п. 1 ст. 326 ГК РФ лизингополучатель вправе предъявить к продавцу требование в полном объеме. А если по условиям договора лизинга выбор продавца лежит на лизингодателе, то лизингополучатель по своему выбору вправе предъявить требования, вытекающие из договора купли-продажи, как продавцу имущества, так и лизингодателю, которые несут солидарную ответственность (п. 2 ст. 670 ГК РФ).

2 ст. 10 Закона N 164-ФЗ, п. 1 ст. 670 ГК РФ). При этом лизингополучатель имеет права и исполняет обязанности, предусмотренные ГК РФ для покупателя (кроме обязанности оплатить приобретенное имущество), как если бы он был стороной договора купли-продажи указанного имущества, но не может расторгнуть договор купли-продажи с продавцом без согласия лизингодателя. В силу абз. 2 п. 1 ст. 670 и п. 1 ст. 326 ГК РФ лизингополучатель вправе предъявить к продавцу требование в полном объеме. А если по условиям договора лизинга выбор продавца лежит на лизингодателе, то лизингополучатель по своему выбору вправе предъявить требования, вытекающие из договора купли-продажи, как продавцу имущества, так и лизингодателю, которые несут солидарную ответственность (п. 2 ст. 670 ГК РФ).

Обратите внимание! Из вышеприведенных норм следует, что лизингодатель не вправе отказать лизингополучателю в ознакомлении с условиями договора купли-продажи, заключенного лизингодателем с продавцом.

Законодательством не предусмотрена обязанность лизингополучателя приобретать в собственность имущество, полученное им в лизинг. Предмет лизинга может быть передан лизингополучателю во временное владение и в пользование как с переходом к лизингополучателю права собственности на предмет лизинга, так и без перехода прав. В первом случае лизингополучатель обязан приобрести предмет лизинга в собственность на основании обязательного договора купли-продажи, во втором – возвратить предмет лизинга (п. 5 ст. 15 Закона N 164-ФЗ).

Предмет лизинга может быть передан лизингополучателю во временное владение и в пользование как с переходом к лизингополучателю права собственности на предмет лизинга, так и без перехода прав. В первом случае лизингополучатель обязан приобрести предмет лизинга в собственность на основании обязательного договора купли-продажи, во втором – возвратить предмет лизинга (п. 5 ст. 15 Закона N 164-ФЗ).

При этом необходимо учитывать правовую позицию ВАС касательно купли-продажи предмета лизинга. Так, из Постановления Президиума ВАС РФ от 01.03.2005 N 12102/04 следует, что договор лизинга с правом выкупа необходимо рассматривать исключительно как смешанный договор, содержащий в себе элементы договора аренды и договора купли-продажи. В соответствии с п. 3 ст. 421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. Таким образом, отношения сторон в части пользования имуществом и в части его купли-продажи регламентируются одним договором лизинга. То есть дополнительный договор купли-продажи лизингового имущества между лизингодателем и лизингополучателем заключать не требуется.

Таким образом, отношения сторон в части пользования имуществом и в части его купли-продажи регламентируются одним договором лизинга. То есть дополнительный договор купли-продажи лизингового имущества между лизингодателем и лизингополучателем заключать не требуется.

Как уже отмечалось, предметом лизинга не могут быть земельные участки и другие природные объекты (ст. 666 ГК РФ, ст. 3 Закона N 164-ФЗ). Однако в лизинг можно сдать другое недвижимое имущество: здания и сооружения. Можно ли оформить в собственность здание и земельный участок, если расположенное на этом участке здание передано лизингополучателю во временное владение и пользование и согласно условиям договора лизинга к лизингополучателю в дальнейшем переходит право собственности на это здание?

Ответ на этот вопрос можно найти в Постановлении Президиума ВАС РФ от 16.09.2008 N 4904/08: п. 4 ст. 35 ЗК РФ содержит запрет на отчуждение земельного участка без находящегося на нем здания, строения, сооружения в случае, если они принадлежат одному лицу. Таким образом, законодательством установлен принцип единства юридической судьбы земельного участка и расположенного на нем здания, строения, сооружения. Следовательно, поскольку здания, строения и сооружения могут являться предметом договора лизинга, то согласно ст. 19 Закона N 164-ФЗ эти здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества. В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

Таким образом, законодательством установлен принцип единства юридической судьбы земельного участка и расположенного на нем здания, строения, сооружения. Следовательно, поскольку здания, строения и сооружения могут являться предметом договора лизинга, то согласно ст. 19 Закона N 164-ФЗ эти здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества. В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

Обратите внимание! В указанном Постановлении ВАС сделал еще один важный вывод: взаимосвязанное толкование ст. 666 ГК РФ и ст. 3 Закона N 164-ФЗ позволяет сделать вывод, что предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Содержащийся в указанных нормах запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие или иной имущественный комплекс.

Содержащийся в указанных нормах запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие или иной имущественный комплекс.

На практике часто договорами лизинга устанавливается, что предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора или до его истечения при условии выплаты лизингополучателем в полном объеме всех сумм, предусмотренных действующим законодательством и договором, включая выкупную стоимость. В таких случаях основанием возникновения права собственности на лизинговое имущество является исполнение лизингополучателем предусмотренных договором лизинга вышеизложенных обязательств, а обстоятельство, что не оформлен акт приемки-передачи предмета лизинга в собственность лизингополучателя, на возникновение данного права не влияет (Постановление ФАС МО от 13.07.2011 по делу N А40-68753/10-105-590, Определением ВАС РФ от 27.10.2011 N ВАС-13502/11 отказано в пересмотре данного дела).

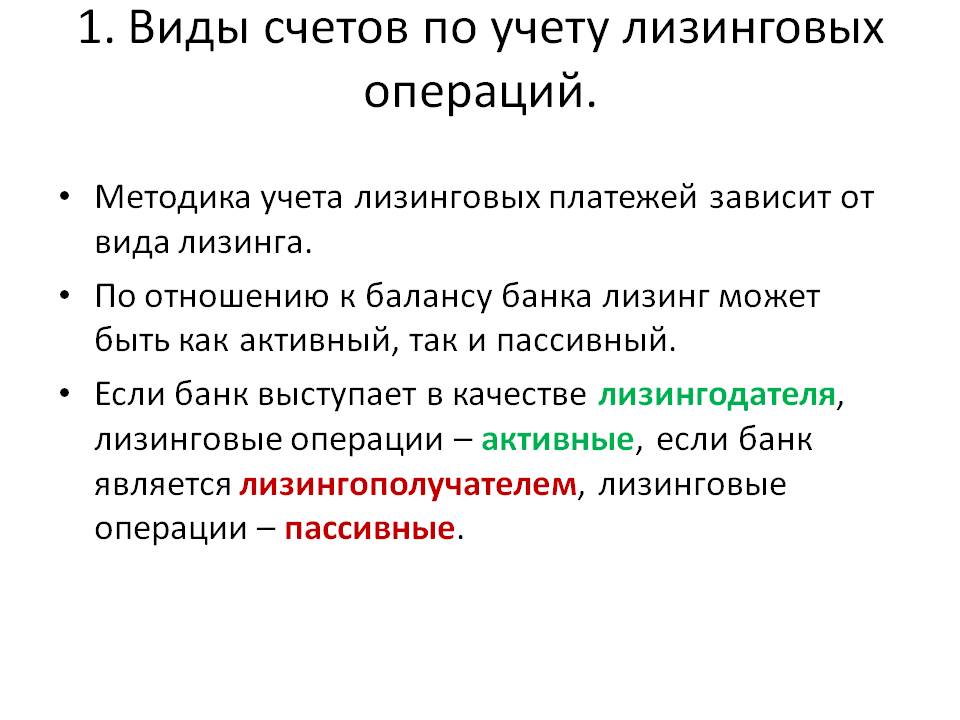

Бухгалтерский учет лизинга – чем руководствоваться?

Предмет лизинга, переданный лизингополучателю, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению (п. 1 ст. 31 Закона N 164-ФЗ). Сторона договора лизинга, которая учитывает лизинговое имущество на своем балансе, начисляет по нему амортизацию.

Учет лизинговых операций необходимо осуществлять согласно Приказу Минфина России от 17.02.1997 N 15, которым утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга (далее – Указания). Несмотря на то что Указания были приняты давно, они применяются и в настоящее время, что подтверждается Решением ВС РФ от 03.10.2013 N АКПИ13-731, в соответствии с которым Указания сохраняют свою силу до утверждения соответствующего федерального стандарта бухгалтерского учета. Суд отметил, что Указания имеют равную юридическую силу с иными приказами Минфина и не противоречат законодательству и другим нормативным правовым актам, имеющим большую юридическую силу.

В соответствии с общими принципами права в случае коллизии норм применению подлежат нормы правового акта, имеющего большую иерархию, а в случае коллизии норм равных по силе правовых актов применяться должны нормы акта, принятого по времени позднее, при условии, что в нем не установлено иное. При этом приоритетом над общими нормами обладают специальные нормы (Определения КС РФ от 05.10.2000 N 199-О и от 24.01.2008 N 53-О-О, Постановление КС РФ от 29.06.2004 N 13-П, Определение ВС РФ от 19.10.2011 N 56-Г11-19).

Согласно названному Решению ВС РФ Указания в иерархии правовых актов имеют равную юридическую силу с ПБУ 6/01 “Учет основных средств” <1>. Однако Указания являются специальной нормой и, следовательно, обладают приоритетом над ПБУ 6/01.

——————————–

<1> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

Ускоренная амортизация – будьте внимательны

Лизингодатель и лизингополучатель вправе предусмотреть в договоре лизинга ускоренное начисление амортизации предмета лизинга с применением коэффициента не выше трех (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ, п. 19 ПБУ 6/01, абз. 3 п. 9 Указаний). В Указаниях нет норм, регулирующих начисление амортизации, поэтому амортизацию по лизинговому имуществу нужно начислять по правилам ПБУ 6/01 и Методических указаний <2>.

2 п. 1 ст. 31 Закона N 164-ФЗ, п. 19 ПБУ 6/01, абз. 3 п. 9 Указаний). В Указаниях нет норм, регулирующих начисление амортизации, поэтому амортизацию по лизинговому имуществу нужно начислять по правилам ПБУ 6/01 и Методических указаний <2>.

——————————–

<2> Методические указания по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н.

Примечание. Применение ускоренного коэффициента при линейном методе начисления амортизации приведет к занижению базы по налогу на имущество (Постановление Президиума ВАС РФ от 05.07.2011 N 2346/11).

Согласно п. 18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

При этом применение ускоренного коэффициента не выше трех предусмотрено только лишь при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01, п. 54 Методических указаний).

Проанализировав названные нормы, Президиум ВАС в Постановлении от 05.07.2011 N 2346/11 пришел к выводу, что применение ускоренного коэффициента амортизации по лизинговому имуществу, несмотря на то что это допускается Законом N 164-ФЗ, возможно только лишь при начислении амортизации способом уменьшаемого остатка. На этом основании судьи решили, что, применяя линейный способ начисления амортизации, лизингополучатель не вправе использовать ускоренный коэффициент амортизации и с учетом этого коэффициента определять срок полезного использования имущества, полученного в лизинг. Аналогичный вывод со ссылкой на данное Постановление Президиума содержится в Постановлениях ФАС МО от 05.11.2013 по делу N А40-73532/12-118-688, ФАС ВВО от 14.11.2013 по делу N А28-12484/2012, ФАС ЗСО от 17. 01.2014 по делу N А03-19339/2012 и других судебных актах. Кроме того, в 2014 г. на Постановление N 2346/11 высшие судьи сослались в Определении ВАС РФ от 15.01.2014 N ВАС-19160/13, подтвердив тем самым актуальность ранее высказанной позиции.

01.2014 по делу N А03-19339/2012 и других судебных актах. Кроме того, в 2014 г. на Постановление N 2346/11 высшие судьи сослались в Определении ВАС РФ от 15.01.2014 N ВАС-19160/13, подтвердив тем самым актуальность ранее высказанной позиции.

Если предмет лизинга – на балансе лизингополучателя

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то он ведет учет следующим образом.

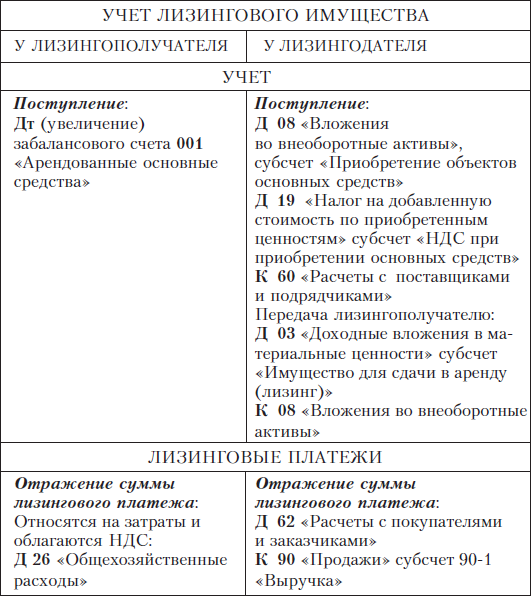

Поступление лизингового имущества. Стоимость поступившего лизингового имущества отражается по дебету счета 08 “Вложения во внеоборотные активы”, субсчет “Приобретение отдельных объектов основных средств по договору лизинга”, в корреспонденции с кредитом счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”. Затем затраты, связанные с получением лизингового имущества, и стоимость самого объекта списываются с кредита счета 08 в дебет счета 01 “Основные средства”, субсчет “Арендованное имущество” (абз. 2 п. 8 Указаний).

2 п. 8 Указаний).

Из положений п. п. 4, 7, 8 ПБУ 6/01 и абз. 2 п. 8 Указаний следует, что если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС. Расходы, понесенные лизингополучателем по доставке, доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации (в том числе проектные, монтажные и пусконаладочные работы), не подлежат включению в первоначальную стоимость предмета лизинга, учитываемого согласно договору финансовой аренды (лизинга) на балансе лизингополучателя (Постановление ФАС СЗО от 19.11.2010 по делу N А26-11541/2009, Определением ВАС РФ от 12.04.2011 N ВАС-251/11 отказано в пересмотре данного дела).

К сведению. Для целей налогообложения прибыли первоначальная стоимость лизингового имущества определяется по-другому: как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до пригодного к использованию состояния (абз. 3 п. 1 ст. 257 НК РФ).

3 п. 1 ст. 257 НК РФ).

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”, в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам” (абз. 2 п. 9 Указаний). То есть суммы причитающихся лизингодателю лизинговых платежей у лизингополучателя в этом случае расходом не признаются.

Начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше трех. Суммы амортизации отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции со счетом 02 “Амортизация основных средств”, субсчет “Амортизация имущества, сданного в лизинг” (абз. 3 п. 9 Указаний, п. 50 Методических указаний).

9 Указаний, п. 50 Методических указаний).

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится внутренняя запись на счетах 01 “Основные средства” и 02 “Амортизация основных средств”, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (абз. 2 п. 11 Указаний).

А вот абз. 2 п. 12 Указаний, где говорится, что если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся в дебет счета “Расходы будущих периодов” в корреспонденции со счетом “Амортизация основных средств”, неприменим. Нормы данного абзаца противоречат более поздним специальным нормам, определяющим амортизацию ОС (п. п. 21, 22 ПБУ 6/01), согласно которым амортизация начисляется ежемесячно и прекращает начисляться по истечении срока полезного использования основного средства или при его списании с бухгалтерского учета.

Если предмет лизинга – на балансе лизингодателя

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель учитывает лизинговые операции следующим образом.

Поступление лизингового имущества отражается лизингополучателем на забалансовом счете 001 “Арендованные основные средства” (п. 8 Указаний) в оценке, указанной в договоре (Инструкция по применению Плана счетов <3>).

——————————–

<3> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

Начисление лизинговых платежей, причитающихся лизингодателю, за отчетный период отражается по кредиту счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам”, в корреспонденции со счетами учета затрат (п. 9 Указаний).

К сведению. Для документального оформления затрат по лизинговым платежам акт приемки-передачи услуг составлять не обязательно. В Письме ФНС России от 05.09.2005 N 02-1-07/81 разъяснено, что если договаривающимися сторонами заключен договор аренды (лизинга) и подписан акт приема-передачи имущества, являющегося предметом аренды (лизинга), то из этого следует, что услуга реализуется (потребляется) сторонами договора вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни гл. 25 НК РФ, ни законодательством о бухгалтерском учете не предусмотрено. Похожее мнение содержится также в Письме Минфина России от 30.01.2008 N 03-03-06/2/9. Аналогичного мнения придерживаются и арбитражные суды (Постановления ФАС СЗО от 09.07.2008 по делу N А13-6245/2007, Девятого арбитражного апелляционного суда от 04.02.2010 по делу N А40-86438/09-35-632 (оставлено без изменений Постановлением ФАС МО от 19.05.2010)).

В Письме ФНС России от 05.09.2005 N 02-1-07/81 разъяснено, что если договаривающимися сторонами заключен договор аренды (лизинга) и подписан акт приема-передачи имущества, являющегося предметом аренды (лизинга), то из этого следует, что услуга реализуется (потребляется) сторонами договора вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни гл. 25 НК РФ, ни законодательством о бухгалтерском учете не предусмотрено. Похожее мнение содержится также в Письме Минфина России от 30.01.2008 N 03-03-06/2/9. Аналогичного мнения придерживаются и арбитражные суды (Постановления ФАС СЗО от 09.07.2008 по делу N А13-6245/2007, Девятого арбитражного апелляционного суда от 04.02.2010 по делу N А40-86438/09-35-632 (оставлено без изменений Постановлением ФАС МО от 19.05.2010)).

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового счета 001 “Арендованные основные средства” (п. 10 Указаний).

10 Указаний).

При выкупе предмета лизинга его стоимость на дату перехода права собственности списывается с забалансового счета 001 “Арендованные основные средства”. Одновременно производится запись на эту стоимость по дебету счета 01 “Основные средства” и кредиту счета 02 “Амортизация основных средств”, субсчет “Амортизация собственных основных средств” (абз. 1 п. 11 Указаний).

Никаких иных вариантов учета выкупаемого лизингового имущества для лизингополучателя, не учитывающего предмет лизинга на своем балансе, Указания не содержат. Следовательно, в бухгалтерском учете необходимо применять корреспонденцию счетов, предусмотренную п. 11 Указаний. Представленный порядок бухгалтерского учета также подтверждается судебной практикой (Постановления ФАС ЗСО от 20.12.2010 по делу N А45-6044/2010, ФАС МО от 25.04.2007 N КА-А40/1228-07 по делу N А40-19169/06-99-121 (Определением ВАС РФ от 14.09.2007 N 9800/07 отказано в пересмотре данного дела).

Некоторые выводы

В отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. Договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи. Иначе договор, пусть даже и именуемый лизинговым, не будет являться договором финансовой аренды, что важно в том числе для целей бухгалтерского и налогового учета.

Договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи. Иначе договор, пусть даже и именуемый лизинговым, не будет являться договором финансовой аренды, что важно в том числе для целей бухгалтерского и налогового учета.

Предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества.

Учет лизинговых операций необходимо осуществлять согласно Указаниям.

Лизингополучатель, применяя линейный способ начисления амортизации, не вправе использовать ускоренный коэффициент амортизации, так как его применение предусмотрено только при начислении амортизации способом уменьшаемого остатка.

Если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без НДС. При этом лизингополучатель отражает в затратах начисленную амортизацию, а лизинговые платежи в затратах не учитываются.

При этом лизингополучатель отражает в затратах начисленную амортизацию, а лизинговые платежи в затратах не учитываются.

Если лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель отражает начисленные лизинговые платежи в составе затрат. При выкупе (переходе права собственности на лизинговое имущество) в конце срока договора данное имущество списывается с забалансового счета 001 “Арендованные основные средства” с одновременным отражением этой суммы по дебету счета 01 “Основные средства” и кредиту счета 02 “Амортизация основных средств”.

Источник: Пресс-служба АКГ “ДЕЛОВОЙ ПРОФИЛЬ”, Журнал ” Строительство: налоговый и бухгалтерский учет ” №4, апрель 2014 г.

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 28.11.2015 22:07

- Автор: Administrator

- Просмотров: 127643

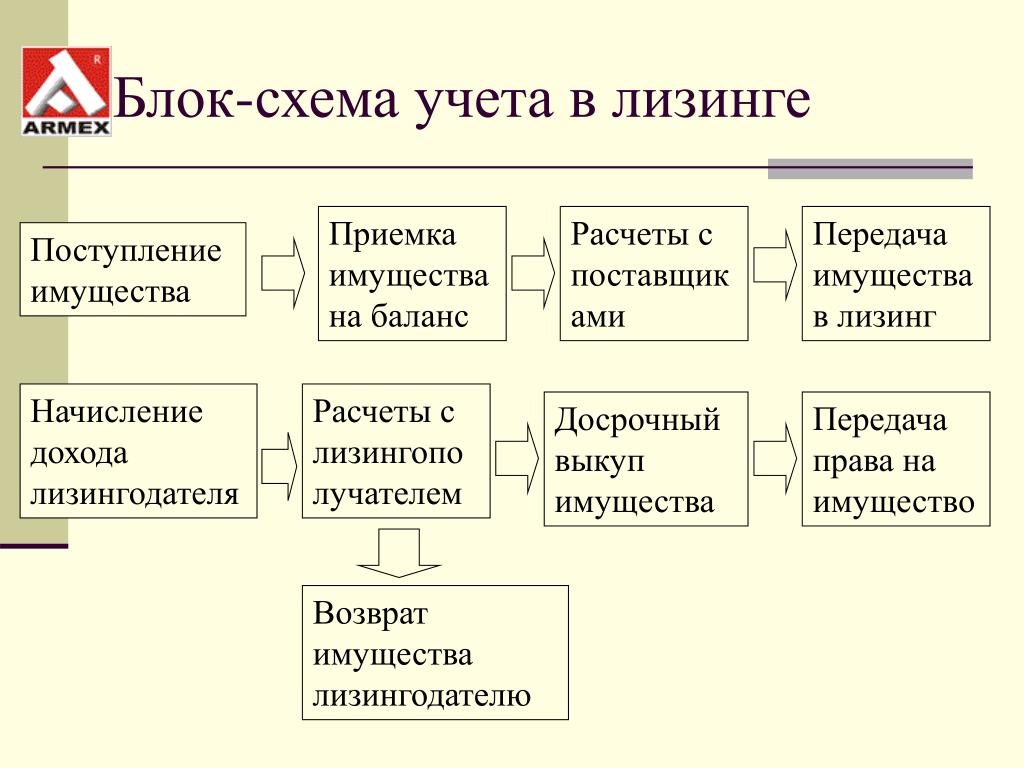

Лизинг – это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

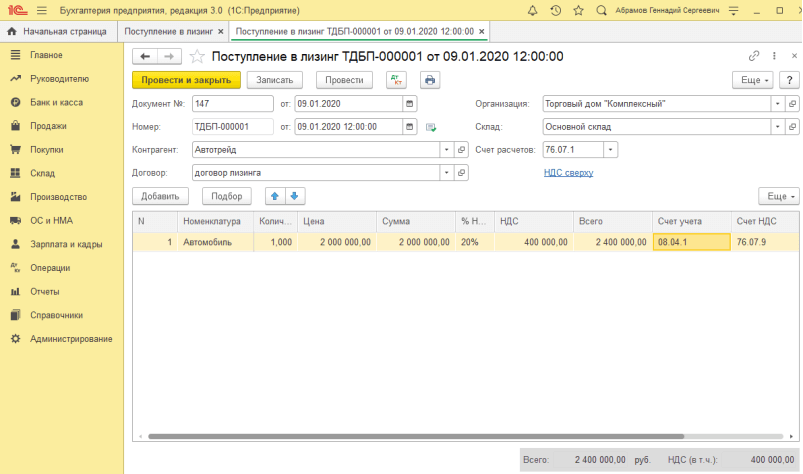

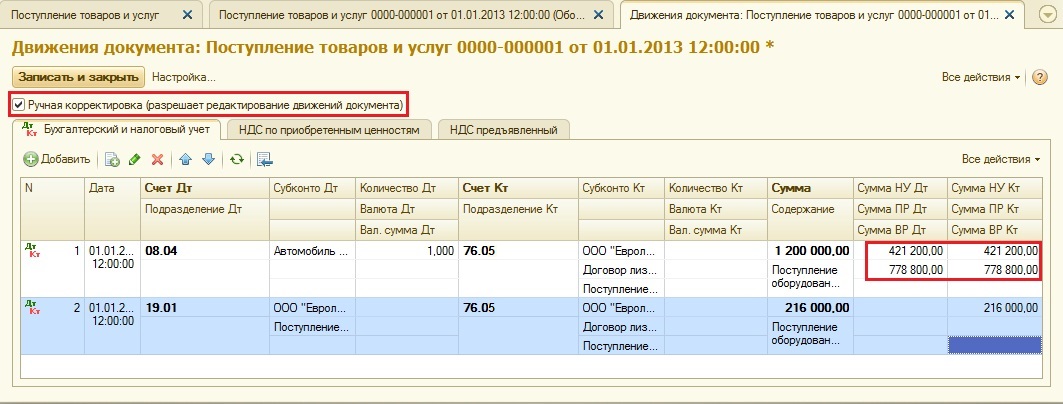

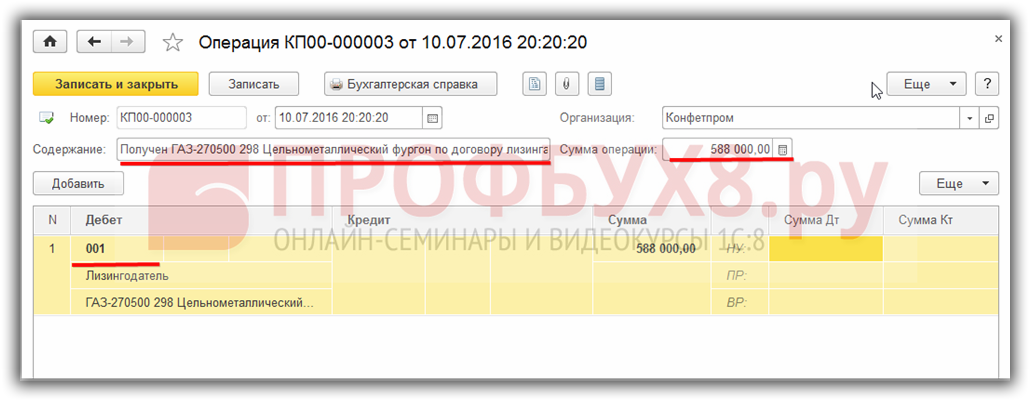

Первая операция отражается документом “Поступление в лизинг”. Для перехода к документу выбираем раздел “ОС и НМА”.

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

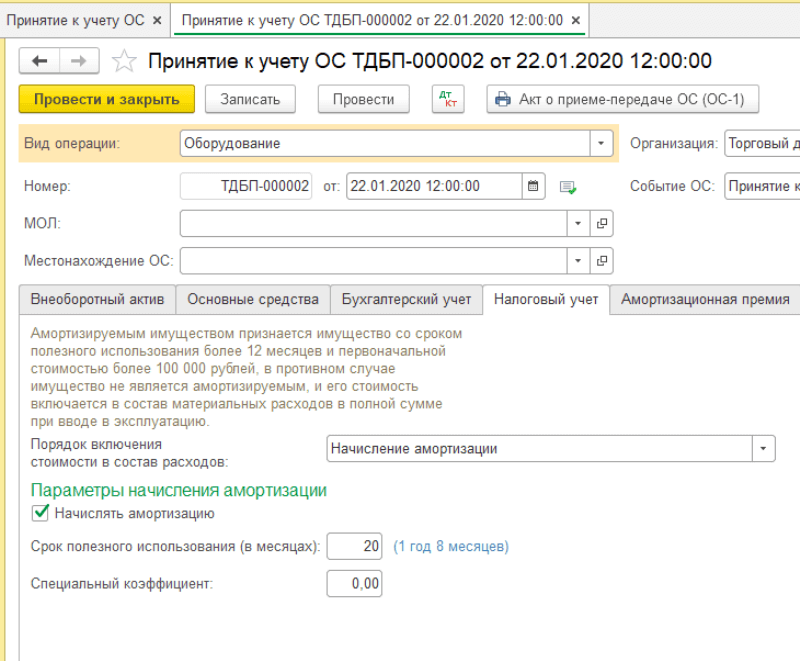

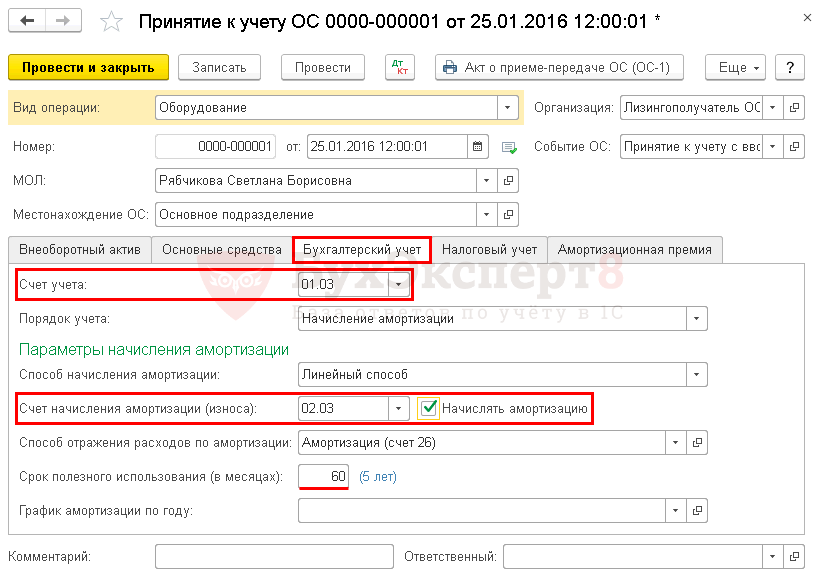

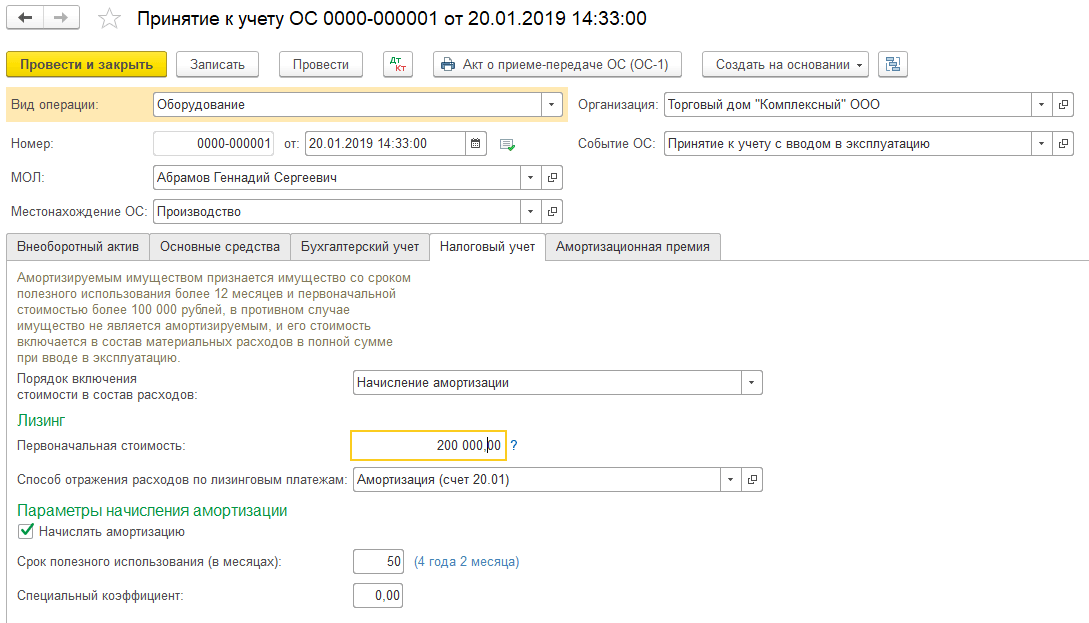

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу “Принятие к учету ОС”, который расположен в том же разделе “ОС и НМА”.

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления – “По договору лизинга”. То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить – это второе отличие документа..jpg) “Контрагент” в данном случае – это лизингодатель, а “Договор” – договор лизинга.

“Контрагент” в данном случае – это лизингодатель, а “Договор” – договор лизинга.

В-третьих, счета учета. На закладке “Бухгалтерский учет” указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

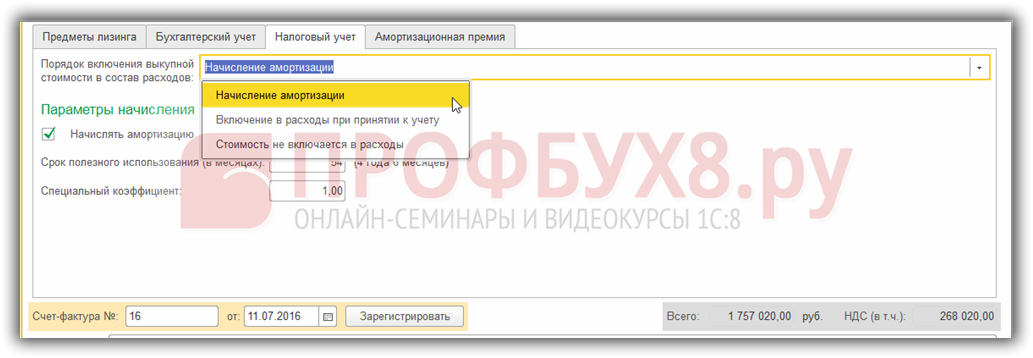

В-четвертых, сумма по налоговому учету – это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации. Исходя из того, что имущество числится на балансе лизингополучателя, то в поле “Порядок включения стоимости в состав расходов” указывается “Начисление амортизации”, и устанавливается флаг “Начислять амортизацию”.

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому – сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К “Корректировка стоимости арендованного имущества”, то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

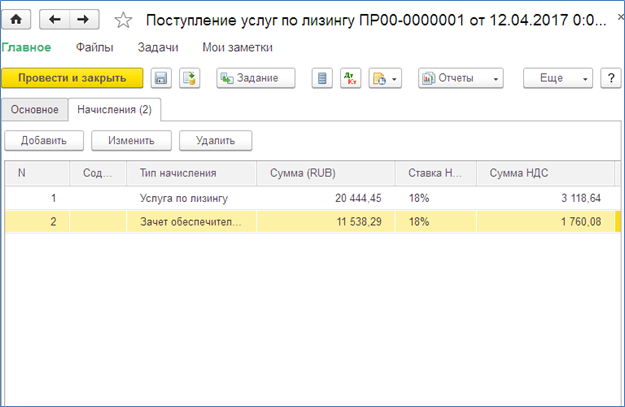

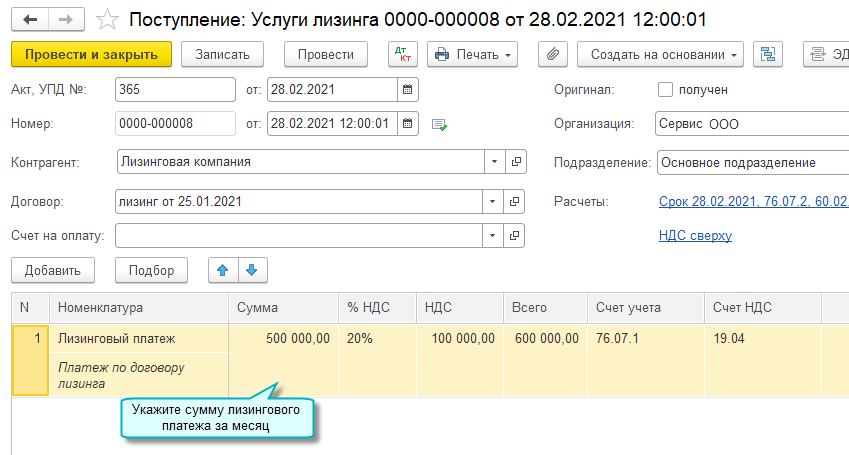

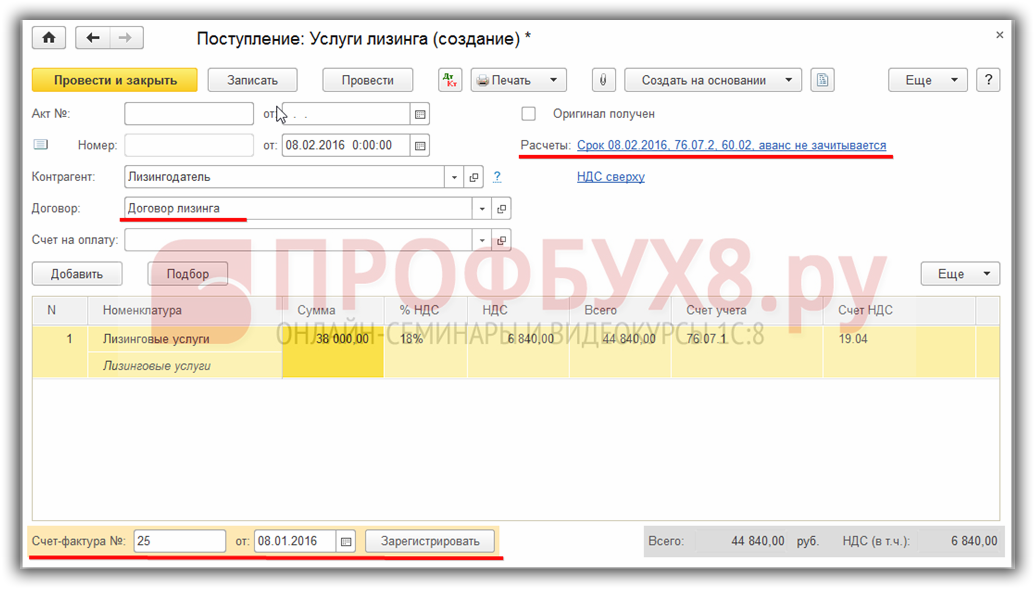

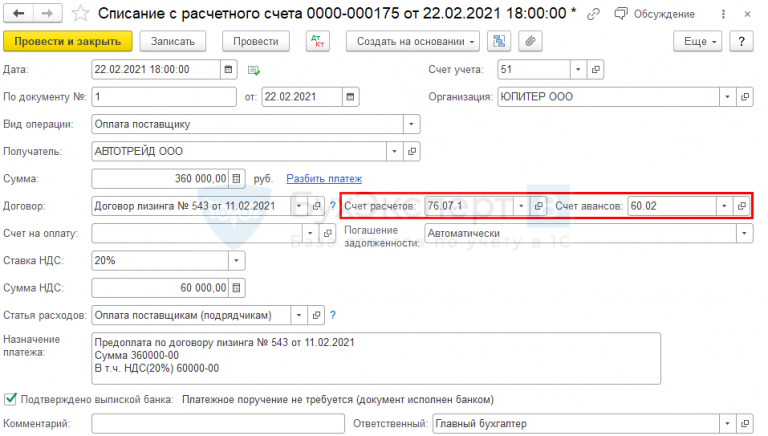

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа “Поступление (акт, накладная)” с видом операции “Услуги лизинга”. Для ввода данной информации обратимся к разделу “Покупки”.

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76. 07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

Ниже табличной части можем внести и зарегистрировать счет-фактуру, тогда НДС будет принят к вычету.

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы “отложенного” НДС и отражение “входного” НДС с суммы начисленного лизингового платежа.

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

При обращении к обработке “Закрытие месяца” видим актуальные для нашей ситуации регламентные операции: “Амортизация и износ основных средств” и “Признание в НУ лизинговых платежей”. При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

При реализации следующей регламентной операции вычисляется разница между лизинговыми платежами, которые были внесены через документы поступления, и начисленной амортизацией в налоговом учете.

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом “Признание расходов по ОС, поступившим в лизинг”.

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

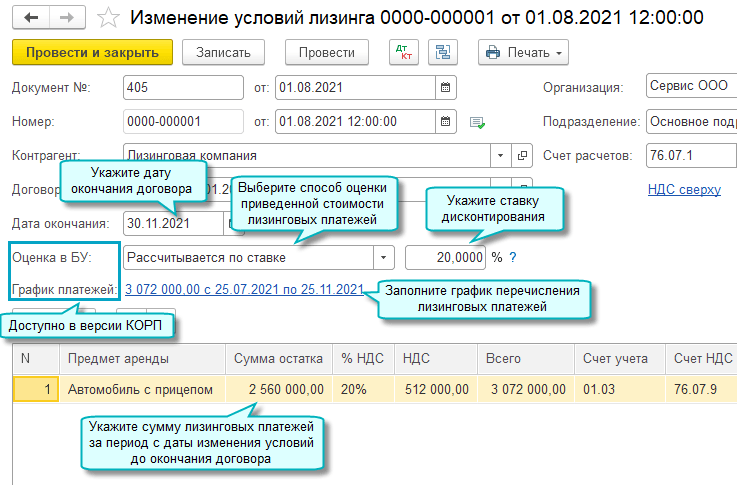

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе “ОС и НМА”.

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

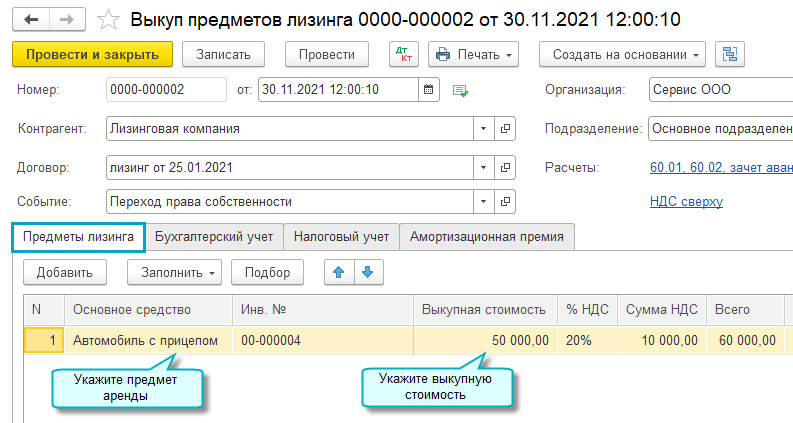

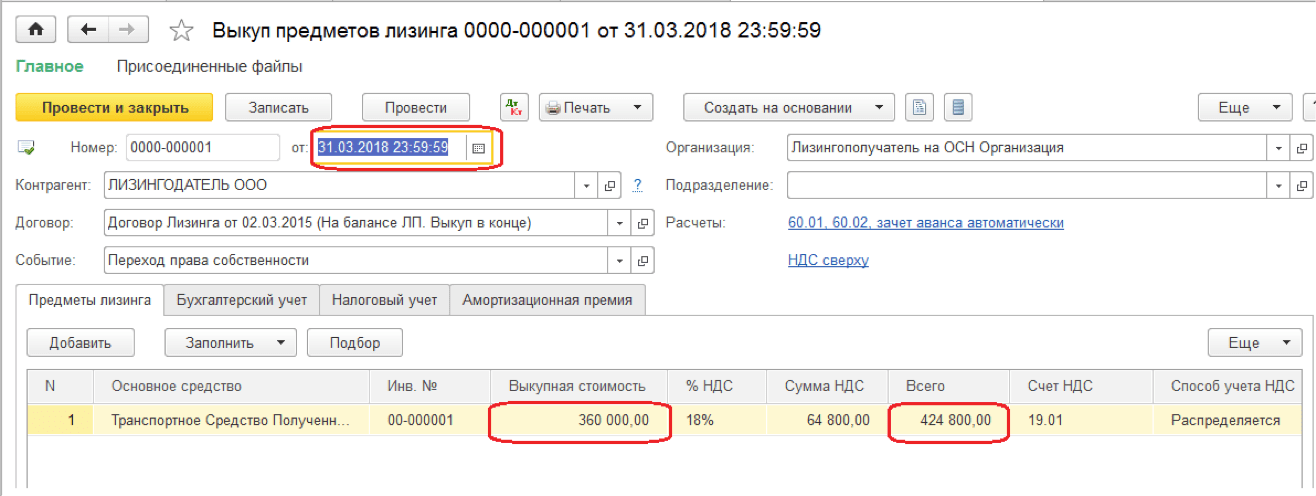

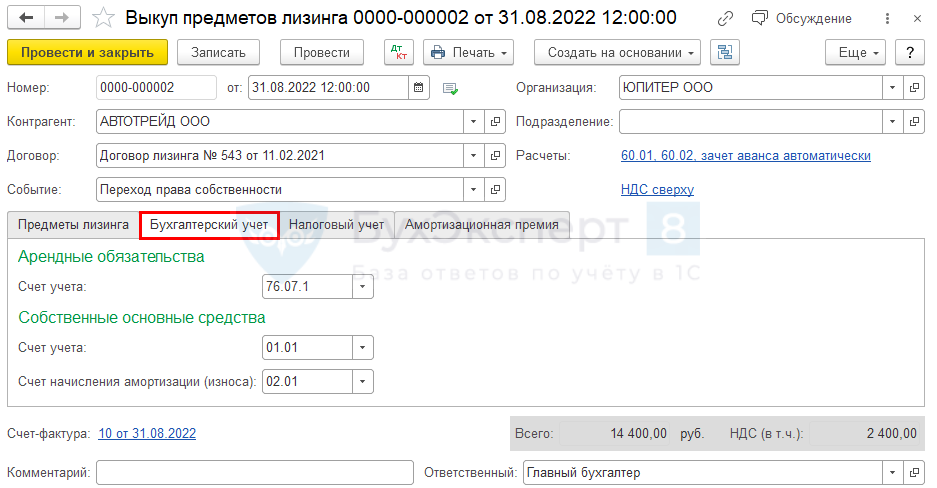

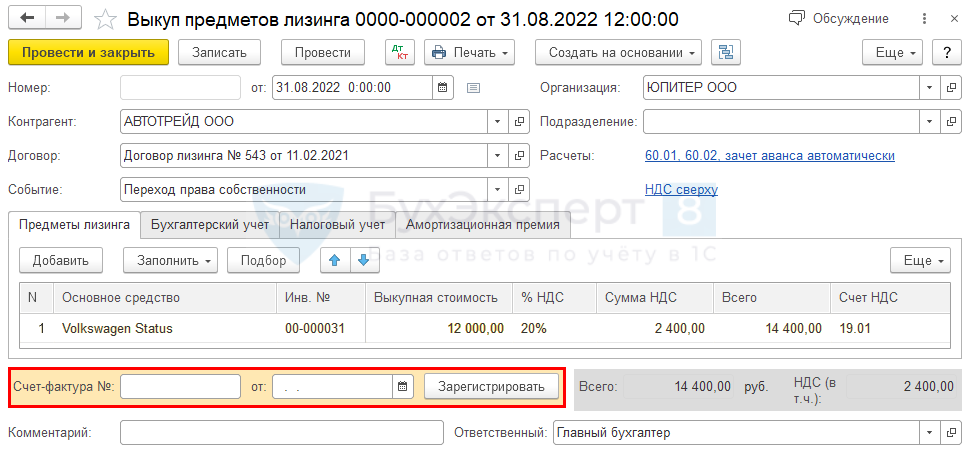

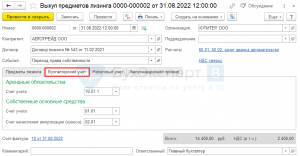

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел “ОС и НМА”.

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке “Бухгалтерский учет” проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки “Налоговый учет” строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе “Включение в расходы при принятии к учету” – способ отражения расходов.

Также документ содержит закладку “Амортизационная премия”, поэтому если порядок включения выбран “Начисление амортизации”, то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Особенности учета предмета лизинга — Журнал “Налоговая политика и практика”

Согласно п. 1 ст. 31 Закона № 164-ФЗ предмет лизинга, переданный лизингополучателю по договору лизинга, может учитываться как на балансе лизингодателя, так и на балансе лизингополучателя. Указанное условие должно быть прямо определено договором.

1 ст. 31 Закона № 164-ФЗ предмет лизинга, переданный лизингополучателю по договору лизинга, может учитываться как на балансе лизингодателя, так и на балансе лизингополучателя. Указанное условие должно быть прямо определено договором.

В случае если договором лизинга установлено, что предмет лизинга учитывается на балансе лизингодателя, для лизингополучателя такой актив не является основным средством и амортизируемым имуществом и отражается в бухгалтерском учете лизингополучателя на счете 001 «Арендованные основные средства» в оценке, указанной в договоре лизинга, включая выкупную стоимость [2, п. 8].

При учете предмета лизинга на балансе лизингополучателя его стоимость отражается лизингополучателем по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами». Стоимость предмета лизинга, принятого к учету, списывается со счета 08 в дебет счета 01 «Основные средства». При этом фактическими затратами, связанными с получением предмета лизинга, является общая сумма задолженности перед лизингодателем по договору лизинга (без НДС) [1, пункты 4, 7, 8; 2, абзац второй п. 8).

8).

Напомним, что под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю (п. 1 ст. 28 Закона № 164-ФЗ).

В налоговом учете порядок формирования первоначальной стоимости объекта лизинга будет иным.

В соответствии с абзацем третьим п. 1 ст. 257 НК РФ первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования (без НДС).

Сумма фактических расходов лизингодателя на приобретение объекта лизинга может быть подтверждена справкой лизингодателя, выданной лизингополучателю для целей отражения первоначальной стоимости объекта лизинга в налоговом учете лизингополучателя.

Затраты, связанные с получением лизингового имущества и доведением его до состояния, пригодного к использованию, не включаются в налоговом учете (в отличие от бухгалтерского) в первоначальную стоимость предмета лизинга.

Данная позиция изложена в письмах Минфина России от 03.02.2012 № 03-03-06/1/64, 20.01.2011 № 03-03-06/1/19. Указанные затраты необходимо учитывать не единовременно, а равными частями в течение срока действия договора лизинга (письма Минфина России от 27.07.2012 № 03-03-06/1/363, 03.02.2012 № 03-03-06/1/64, 19.10.2011 № 03-03-06/1/677).

Срок полезного использования предмета лизинга устанавливается лизингополучателем в общем порядке.

Исходя из сформированной первоначальной стоимости и установленного срока полезного использования, лизингополучатель начисляет амортизацию как в бухгалтерском, так и в налоговом учете [1, п. 17; 2, п. 10 ст. 258] (п. 2 ст. 31 Закона № 164-ФЗ, абзац третий п. 50 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н), письмо Минфина России от 18.05.2012 № 03-03-06/1/253).

приказом Минфина России от 13.10.2003 № 91н), письмо Минфина России от 18.05.2012 № 03-03-06/1/253).

При этом сумма амортизационных отчислений будет отличаться из-за разницы в первоначальной стоимости объекта лизинга, а также возможных различий в сроке его полезного использования.

В случае если лизингополучатель начисляет амортизацию в бухгалтерском учете способом уменьшаемого остатка, то в соответствии с п. 19 ПБУ 6/01 он вправе применить повышающий коэффициент (не выше 3). Здесь необходимо обратить внимание читателей на то, что в налоговом учете (для целей исчисления налога на прибыль организаций) способ уменьшаемого остатка применять нельзя.

Пунктом 1 ст. 259 НК РФ предусмотрены только линейные и нелинейные способы начисления амортизации. Поэтому, если налогоплательщик все-таки решит использовать для целей бухгалтерского учета способ уменьшаемого остатка, он должен понимать, что возникнет разница между бухгалтерским учетом и налоговым учетом.

А вот для исчисления налога на имущество организаций налогоплательщик может использовать данные бухгалтерского учета. Это прямо предусмотрено п. 3 ст. 375 НК РФ.

Это прямо предусмотрено п. 3 ст. 375 НК РФ.

В налоговом учете лизингополучатель также вправе к основной норме амортизации (кроме основных средств, относящихся к первой — третьей амортизационным группам) применять специальный коэффициент, но не выше 3 [3, подп. 1 п. 2 ст. 259.3] (письмо Минфина России от 09.09.2013 № 03-03-06/1/37022).

С.С. Киселева

|

← Предыдущий файл | Следующий файл → Все файлы статус документа: проект по итогам заседания ОК лизинг от 31 июля 2012 организация-разработчик: НЧУ «БМЦ» Методические рекомендации МР Х/20ХХ-ОК Лизинг «Учет лизинговых операций лизингодателем

12.08.2012, 21:06 | 5988 просмотров | 2034 загрузок Категории: Проекты БМЦ Скачать МР_Х20ХХ_ОК_Лизинг_Учет_у_л-дат_при_учете_на_балансе_л-получ.doc |

В случае передачи ОЛ напрямую от поставщика лизингодателю указанная запись производится по кредиту счета расчетов с поставщиком на стоимость ОЛ по договору с ним. Одновременно лизингодатель признает дебиторскую задолженность лизингополучателя по дебету счета учета расчетов с ним.

В случае передачи ОЛ напрямую от поставщика лизингодателю указанная запись производится по кредиту счета расчетов с поставщиком на стоимость ОЛ по договору с ним. Одновременно лизингодатель признает дебиторскую задолженность лизингополучателя по дебету счета учета расчетов с ним. В таком случае в бухгалтерском балансе дебиторская задолженность показывается только в составе активов свернуто – по сумме, учитываемой на счете учета расчетов с лизингополучателем, за вычетом суммы, учитываемой на счете учета доходов будущих периодов.

В таком случае в бухгалтерском балансе дебиторская задолженность показывается только в составе активов свернуто – по сумме, учитываемой на счете учета расчетов с лизингополучателем, за вычетом суммы, учитываемой на счете учета доходов будущих периодов. Признание дохода отражается путем периодических начислений по дебету счета учета расчетов с лизингополучателем либо (при применении варианта учета, предусмотренного пунктом 8 настоящих Рекомендаций) по дебету счета учета доходов будущих периодов. Организация – лизингодатель может применять прямой или косвенный способ определения начисляемого дохода в соответствии с пунктами 11, 12 настоящих рекомендаций.

Признание дохода отражается путем периодических начислений по дебету счета учета расчетов с лизингополучателем либо (при применении варианта учета, предусмотренного пунктом 8 настоящих Рекомендаций) по дебету счета учета доходов будущих периодов. Организация – лизингодатель может применять прямой или косвенный способ определения начисляемого дохода в соответствии с пунктами 11, 12 настоящих рекомендаций.

Не найдено

Не найдено К сожалению, страница, которую вы ищете, недоступна.

Вход клиента и бизнес-пользователя

Обратите внимание: Если ваша компания использует систему единого входа в PwC, вы можете перейти на свой внутренний портал, где вам следует войти в систему, используя учетные данные SSO вашей компании.

{{полный профиль? “Заполните свой профиль” : “Зарегистрируйтесь”}}

Создать пароль*{{config.password.errorMessage ? config.password.errorMessage : ‘Обязательное поле’ }}

Подтвердите пароль*{{config.confirmPassword.errorMessage ? config.confirmPassword.errorMessage : «Обязательное поле» }}

Минимум 8 символов с 3 из следующих: прописная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Ваш пароль не может включать ваше имя или фамилию.

Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Выберите функциональную роль{{title.translatedTitles[data.locale] || название.название}}

Промышленность *Выберите отрасль{{industry.translatedTitles[data.locale] || промышленность.название}}

{{isCompleteProfile ? “Сохранить” : “Зарегистрироваться”}}

{{сообщение об ошибке}}

Предупреждение 2

Профиль

{{изменить профиль.электронная почта}}

Функциональная роль* Выберите функциональную роль{{title. translatedTitles[locale] || название.название}}

translatedTitles[locale] || название.название}}

Смените пароль

Прежний пароль* {{Проверка.oldPwd.errorMessage}} Новый пароль* {{validation.newPwd.errorMessage}} Минимум 8 символов с 3 из следующих: прописная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Ваш пароль не может включать ваше имя или фамилию.

Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Настройки сайта и контента

Вы можете установить фильтр содержимого по умолчанию, чтобы расширить поиск по территориям.

Настройки сайта и контента (продолжение)

Делиться своими предпочтениями необязательно, но это поможет нам персонализировать ваш сайт.

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

✕ Добро пожаловать в Viewpoint, новую платформу, которая заменяет Inform. После просмотра этого фрагмента контента, чтобы убедиться, что вы можете получить доступ к наиболее актуальному для вас контенту, подтвердите свою территорию.

После просмотра этого фрагмента контента, чтобы убедиться, что вы можете получить доступ к наиболее актуальному для вас контенту, подтвердите свою территорию.

Viewpoint позволяет сохранить до 25 избранных.

Попробуйте удалить один из ваших текущих избранных, чтобы добавить новый.

Вы уверены, что хотите удалить эту страницу из своего списка?

Пожалуйста, войдите, чтобы добавить этот контент в избранное.

Произошла ошибка, повторите попытку.

Произошла ошибка, повторите попытку.

✕Срок действия вашего сеанса истек

Пожалуйста, используйте кнопку ниже, чтобы снова войти в систему.

Если проблема не устранена, обратитесь в службу поддержки.

Доступность содержимого лицензии

- Доступный Недоступен {{лицензия}}

FASB, Совет по стандартам финансовой отчетности.

КОГДА Вступит В СИЛУ ОКОНЧАТЕЛЬНОЕ ОБНОВЛЕНИЕ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА?

Новое руководство вступает в силу для финансовых лет, начинающихся после 15 декабря 2018 г., включая промежуточные периоды в этих финансовых годах, для любого из следующего:

- Публичная коммерческая организация, как она определена в общепринятых принципах бухгалтерского учета (GAAP)

- Некоммерческая организация, которая выпустила ценные бумаги, которые обращаются, котируются или котируются на бирже или внебиржевом рынке (за исключением тех организаций, которые не еще не выпустили свою финансовую отчетность или предоставили финансовую отчетность для публикации по состоянию на 3 июня 2020 г.)

- План вознаграждений работникам, который подает финансовую отчетность в U.S. Комиссия по ценным бумагам и биржам (SEC).

новое руководство вступает в силу для финансовых лет, начинающихся после 15 декабря 2019 г., и промежуточных периодов в пределах этих финансовых лет.

новое руководство вступает в силу для финансовых лет, начинающихся после 15 декабря 2019 г., и промежуточных периодов в пределах этих финансовых лет.Для всех остальных организаций новое руководство вступает в силу для финансовых годов, начинающихся после 15 декабря 2021 г., и промежуточных периодов в рамках финансовых лет, начинающихся после 15 декабря 2022 г.

После выпуска Обновления стандартов бухгалтерского учета № 2016-02 «Аренда» (раздел 842) в феврале 2016 г. FASB выпустил две отсрочки даты вступления в силу для определенных организаций: одну в июне 2020 г. и одну в ноябре 2019 г. В течение 10 ноября, На заседании Правления в 2021 г. Правление решило не откладывать третью дату вступления в силу Темы 842 для организаций, подпадающих под действие параграфа 842-10-65-1(b) (далее именуемых «все остальные организации» в предыдущем параграфе).

Раннее применение разрешено для всех организаций.

Учет аренды

25 февраля 2016 г. FASB выпустил Обновление стандартов бухгалтерского учета (ASU) № 2016-02, Аренда (раздел 842) . Целью данного ASU является повышение прозрачности и сопоставимости финансовой отчетности путем требования признания аренды в балансовом отчете и примечания к раскрытию определенной информации об аренде. Это ASU кодифицирует FASB Кодификация стандартов бухгалтерского учета (ASC) 842, Аренда и вносит соответствующие поправки в другие разделы FASB ASC.Впоследствии в FASB ASU № 2016-02 были внесены следующие изменения:

Целью данного ASU является повышение прозрачности и сопоставимости финансовой отчетности путем требования признания аренды в балансовом отчете и примечания к раскрытию определенной информации об аренде. Это ASU кодифицирует FASB Кодификация стандартов бухгалтерского учета (ASC) 842, Аренда и вносит соответствующие поправки в другие разделы FASB ASC.Впоследствии в FASB ASU № 2016-02 были внесены следующие изменения:

- АСУ № 2018-01, Аренда (Тема 842): Практическое пособие по улучшению земельного участка для перехода к Теме 842

- АСУ № 2018-10, Улучшения кодификации к теме 842, Аренда

- АСУ № 2018-11, Аренда (тема 842): целевые улучшения

- АСУ № 2018-20, Аренда (тема 842): узкие улучшения для арендодателей

- АСУ №2019-01, Аренда (тема 842): Усовершенствования кодификации

- ASU № 2019-10, Финансовые инструменты — кредитные убытки (раздел 326), производные инструменты и хеджирование (раздел 815) и аренда (раздел 842): даты вступления в силу

- АСУ № 2020-05, Выручка по договорам с покупателями (раздел 606) и аренде (раздел 842) Даты вступления в силу для некоторых организаций

- ASU № 2021-05 , Аренда (Тема 842): Арендодатели – Некоторые договоры аренды с переменными арендными платежами

FASB ASC 842 применим к любой организации, заключающей договор аренды, и применяется ко всем договорам аренды и субаренды основных средств; в частности, он не применяется к следующим неамортизируемым активам, учитываемым в других разделах FASB ASC:

а. Аренда нематериальных активов

Аренда нематериальных активов

б. Аренда для разведки или использования невозобновляемых ресурсов, таких как полезные ископаемые, нефть и природный газ

г. Аренда биологических активов, таких как древесина

д. Аренда запасов

эл. Аренда объектов незавершенного строительства

В июне 2020 года FASB выпустил ASU № 2020-05, «Выручка по договорам с покупателями» (раздел 606) и аренде (раздел 842) «Даты вступления в силу для определенных организаций» , в котором, среди прочего, были отложены даты вступления в силу для применения ASC. 842 для некоторых некоммерческих организаций, которые еще не выпустили финансовую отчетность или не предоставили финансовую отчетность для выпуска по состоянию на 3 июня 2020 года.ASU также перенес дату вступления в силу ASC 842 на один год для организаций из категории «все прочие организации». ASU № 2020-05 также перенес даты вступления в силу ASC 606 для некоторых организаций.

Расчеты и изменения в учете аренды| NetSuite

Используйте это руководство по учету аренды, чтобы узнать о типах аренды, о том, как представить их в финансовой отчетности, расчетах и изменениях в законодательстве.CPA и CVA Дениз Хоцца делится экспертными советами по внедрению новых стандартов.

Включено на этой странице:

Что такое учет аренды?

Учет аренды – это финансовое управление арендой. Аренда – это договоры, по которым арендодатель предоставляет арендатору право использовать свое имущество, оборудование или услуги в течение согласованного периода времени и за оговоренную плату. Двумя наиболее распространенными видами аренды являются операционная и финансовая аренда.

Лизинг дает преимущество в денежном потоке компании. При аренде нет больших первоначальных денежных затрат по сравнению с покупкой, поскольку многие договоры аренды покрывают 100% стоимости. При таком финансировании многие компании используют доход, который приносит финансируемый объект, для выплаты арендных платежей. Другие преимущества аренды могут включать:

При таком финансировании многие компании используют доход, который приносит финансируемый объект, для выплаты арендных платежей. Другие преимущества аренды могут включать:

- Более гибкие графики платежей.

- Потенциал для улучшения управления и обслуживания оборудования.

- Снижение морального износа оборудования за счет более легкой замены.

- В некоторых случаях аренда и связанные с ней обязательства могут не отражаться в балансе компании.

Одним из примеров арендных отношений является ситуация, когда автосалон (арендодатель) сдает в аренду парк новых автомобилей предприятию (арендатору). Компания ежемесячно выплачивает дилеру только часть стоимости автомобилей и ежегодно обменивает автомобили у дилера на новые.Оба бизнеса выигрывают от такой договоренности: у компании всегда есть новые надежные автомобили за оговоренную ежемесячную плату. Дилерский центр получает прибыль и может продавать как новые (годовые) автомобили после обмена.

Дилерский центр получает прибыль и может продавать как новые (годовые) автомобили после обмена.

Лизинг также имеет некоторые недостатки как для арендодателя, так и для арендатора. Арендодатель не может полностью контролировать, когда и если производится оплата или как арендатор обращается со своим имуществом или оборудованием, даже при наличии строгих контрактов. Бухгалтеры называют это разделение собственности и контроля над активами агентскими издержками лизинга.Для арендатора сумма, которую он платит за оборудование, может быть выше при аренде с течением времени, чем при покупке продукта напрямую. Владелец оборудования или собственности, арендодатель, должен получать разумную норму прибыли, чтобы их деловые отношения были полезными.

В соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) при учете аренды компании должны идентифицировать все свои договоры аренды, оценивать их, чтобы определить, соответствуют ли они соответствующим руководящим принципам модели, и должным образом учитывать каждый договор аренды.

Операционная и финансовая аренда

Существует два основных вида аренды: операционная аренда и финансовая аренда, а также третий родственный вид — продажа с обратной арендой. Финансовая аренда, также называемая капитальной арендой, позволяет арендатору требовать амортизации, в то время как операционная аренда может не отражаться в балансе.

Классификация зависит от передачи рисков и вознаграждений от арендодателя к арендатору и четырех ярких критериев:

Пятый тест определяет, является ли актив настолько специализированным, что у арендодателя нет альтернативного использования по истечении срока аренды.Совет по стандартам финансового учета (FASB) добавил этот критерий с изменениями правил в 2016 году, но его нет на диаграмме, потому что это, скорее всего, уже вызвало бы один из других ярких тестов.

Компания с финансовой арендой отражает актив и связанное с ним обязательство в балансе. Он может ежегодно вычитать рассчитанный процентный компонент арендных платежей в своем отчете о прибылях и убытках. Он имеет полный контроль над арендованным имуществом и несет полную ответственность за его содержание.При прямом финансировании финансовой аренды арендодатель регистрирует продажу в своих книгах и удаляет ее из своих активов, создавая дебиторскую задолженность по процентным платежам.

Он может ежегодно вычитать рассчитанный процентный компонент арендных платежей в своем отчете о прибылях и убытках. Он имеет полный контроль над арендованным имуществом и несет полную ответственность за его содержание.При прямом финансировании финансовой аренды арендодатель регистрирует продажу в своих книгах и удаляет ее из своих активов, создавая дебиторскую задолженность по процентным платежам.

Учет финансовой аренды состоит из четырех этапов:

- Учет приведенной стоимости всех арендных платежей в качестве стоимости аренды.

- В качестве расхода записывайте только процентную часть каждого платежа.

- Амортизировать признанную стоимость актива в течение его применимого срока службы.

- Признать выбытие актива при его выбытии.

Учет арендодателем капитальной аренды

В соответствии с ОПБУ США арендодатель отражает капитальную аренду как прямую финансовую аренду, если балансовая стоимость и арендные платежи совпадают. Если приведенная стоимость арендных платежей превышает балансовую стоимость актива, то арендодатель учитывает договор аренды по типу продажи.

Если приведенная стоимость арендных платежей превышает балансовую стоимость актива, то арендодатель учитывает договор аренды по типу продажи.

Арендодатель отражает оба вида финансовой аренды в своей финансовой отчетности следующим образом:

- Бухгалтерский баланс:

Арендодатель отражает дебиторскую задолженность по аренде на основе приведенной стоимости арендных платежей. - Отчет о прибылях и убытках:

Арендодатель отчитывается о процентном доходе на основе дебиторской задолженности по аренде с использованием процентной ставки на начало срока кредита. - Отчет о движении денежных средств:

Арендодатель представляет процентный компонент как операционный денежный поток, а основную часть как инвестиционный денежный поток.

Финансы (Капитал) Пример аренды

Скидз, Инк. соглашается арендовать башенный кран у Bob’s Construction Supply на сумму 1 100 000 долларов на шесть лет. Срок полезного использования крана составляет семь лет. В контракте указано, что Skidz, Inc. будет производить арендные платежи в конце каждого месяца в течение шести лет с подразумеваемой годовой процентной ставкой 12%. В конце срока аренды ликвидационная стоимость отсутствует, но у Skidz, Inc. будет возможность купить кран по цене ниже справедливой рыночной стоимости (FMV). Skidz будет платить около 20 000 долларов в месяц (фактически = 19 886,56 долларов).

соглашается арендовать башенный кран у Bob’s Construction Supply на сумму 1 100 000 долларов на шесть лет. Срок полезного использования крана составляет семь лет. В контракте указано, что Skidz, Inc. будет производить арендные платежи в конце каждого месяца в течение шести лет с подразумеваемой годовой процентной ставкой 12%. В конце срока аренды ликвидационная стоимость отсутствует, но у Skidz, Inc. будет возможность купить кран по цене ниже справедливой рыночной стоимости (FMV). Skidz будет платить около 20 000 долларов в месяц (фактически = 19 886,56 долларов).

Исходя из критериев капитальной аренды, договор соответствует критериям яркой черты:

- Bob’s Construction не передает права собственности на кран компании Skidz, Inc.во время аренды.

- У Skidz, Inc. есть возможность купить кран по цене ниже FMV в конце срока аренды.

- Срок аренды составляет 6/7 срока полезного использования крана (86%), что превышает требование в 75%.

- Текущая стоимость месячной арендной платы составляет 94%, что превышает требуемый уровень в 90%.

При 94% приведенная стоимость для расчета арендных платежей составляет 1 034 000 долларов США.Общая сумма, выплаченная в качестве арендной платы за срок (72 месяца), составляет 1 431 832 доллара США. Разделите эту сумму на основную сумму и проценты, чтобы найти проценты:

Бухгалтеры распределили амортизацию крана в месяц между 72 платежами. Следовательно, месячная амортизация крана составляет:

В соответствии с соглашением об аренде капитала Skidz, Inc. платит за погашение основной суммы долга по финансовой аренде и процентов по кредиту сроком на 6 лет.Первый период в книгах арендатора выглядит так:

Второй период будет выглядеть так:

Дальнейшая разбивка финансовой аренды включает учет аренды по типу продажи и прямой финансовой аренды. Эти договоры аренды сопоставимы в том смысле, что в обоих случаях арендодатель предоставляет имущество, а арендатор вносит регулярные платежи за пользование этим имуществом, но их учет отличается.При финансовой аренде типа продажи арендодатель учитывает часть дохода в момент начала аренды, а оставшуюся часть – в течение срока аренды. Арендодатель признает полученную прибыль или убыток в начале аренды. При учете прямой финансовой аренды арендодатель учитывает доход с течением времени, когда арендатор производит платежи.

Эти договоры аренды сопоставимы в том смысле, что в обоих случаях арендодатель предоставляет имущество, а арендатор вносит регулярные платежи за пользование этим имуществом, но их учет отличается.При финансовой аренде типа продажи арендодатель учитывает часть дохода в момент начала аренды, а оставшуюся часть – в течение срока аренды. Арендодатель признает полученную прибыль или убыток в начале аренды. При учете прямой финансовой аренды арендодатель учитывает доход с течением времени, когда арендатор производит платежи.

Прямая финансовая аренда аналогична тому, как банк учитывает ссуды. Каждый месяц заемщик производит платеж, и банк признает процентную часть как доход, а основную часть как уменьшение остатка кредита.Ниже приводится сравнение учета аренды типа продажи и аренды с прямым финансированием:

Учет операционной аренды арендодателем

При учете операционной аренды арендодатель отражает арендованный актив в балансе, а процентный доход и амортизацию актива в отчете о прибылях и убытках. Арендодатель отражает арендную плату как приток денежных средств в своем отчете о движении денежных средств.

Арендодатель отражает арендную плату как приток денежных средств в своем отчете о движении денежных средств.

Компания должна пройти тест на операционную и финансовую эффективность.финансовая аренда, чтобы претендовать на операционную аренду. Арендодатель также должен знать, что операционная аренда по сравнению с финансовой арендой обычно означает:

- Денежный поток в последующие годы будет больше.

- Денежный поток в первые годы будет меньше.

- Его налоги ниже в первые годы операционной аренды.

При операционной аренде арендатор должен признать:

- Общая стоимость аренды, распределенная по сроку аренды прямолинейным методом в каждом периоде.

- Переменные арендные платежи, не входящие в обязательство по аренде.

- Любое обесценение актива в форме права пользования (ROU).

При операционной аренде арендодатель сохраняет за собой все преимущества и обязанности, связанные с активом. Арендатор использует актив только часть срока его полезного использования.

Пример операционной аренды

Тракс, Инк.заключает договор операционной аренды складских помещений, выплачивая арендную плату в размере 17 000 долларов США за 12 месяцев. Поскольку это операционная аренда, Trax, Inc. будет отражать аренду в своих бухгалтерских книгах равномерно в течение 12 месяцев. Ежемесячные расходы на аренду:

Запись в журнале для этой транзакции:

Для получения дополнительной информации о финансовой и операционной аренде см. «Ключевые условия учета аренды, которые необходимо знать для подготовки к ASC 842/МСФО (IFRS) 16».

Продажа с обратной арендой

Продажа с обратной арендой (SLB) — это когда компания продает основные средства, такие как недвижимость или оборудование, а затем сдает их в аренду у нового владельца. Таким образом, продавец становится арендатором, а покупатель становится арендодателем. SLB — это как финансовая, так и операционная аренда.

Таким образом, продавец становится арендатором, а покупатель становится арендодателем. SLB — это как финансовая, так и операционная аренда.

SLB выгодны для компании, занимающейся продажей и обратной арендой, поскольку компания может высвободить некоторые активы и потенциально получить забалансовое финансирование, а это означает, что ее баланс выглядит более благоприятным.Критерии для SLB включают в себя:

- Стандарты учета аренды ASC 842 и МСФО (IFRS) 15 должны признавать операцию продажи в соответствии с их стандартами признания выручки. Продажа должна представлять собой полную смену контроля над активом от продавца-арендатора к покупателю-арендодателю:

- Продавец-арендатор должен прекратить признание актива.

- Покупатель-арендодатель признает чистую инвестицию и любую прибыль или убыток от аренды.

- Покупатель-арендодатель признает любые косвенные первоначальные затраты в качестве расходов или откладывает их, если применимо.

- Операция должна быть оценена по справедливой стоимости или скорректирована до справедливой стоимости.

Продажа с обратной арендой Пример

Honduya Co., продавец-арендатор, продает самолет Spacey, Inc., покупателю-арендодателю, и сразу же сдает его обратно в аренду.Срок обратной аренды составляет восемь лет без возможности продления. Другие реквизиты продажи и аренды:

Этот SLB является прямолинейным расходом по аренде и успешной продажей. Платежи и амортизация составляют:

Запись этой продажи с обратной арендой в бухгалтерские проводки:

Изменения стандартов учета аренды

В 2016 году FASB выпустил обновление стандарта учета аренды (ASU 2016-02) в разделе 842. Прежде всего, новый стандарт указывает, что арендаторы указывают активы и обязательства по аренде в своем балансе практически для всех договоров аренды. Для получения дополнительной информации о правах на пользование и обязательствах по аренде см. «Ключевые условия учета аренды, которые необходимо знать для подготовки к ASC 842/МСФО 16».

Прежде всего, новый стандарт указывает, что арендаторы указывают активы и обязательства по аренде в своем балансе практически для всех договоров аренды. Для получения дополнительной информации о правах на пользование и обязательствах по аренде см. «Ключевые условия учета аренды, которые необходимо знать для подготовки к ASC 842/МСФО 16».

Дениз Хоцца, директор компании Concannon, Miller & Co., PC, проработала в сфере государственного бухгалтерского учета 23 года.

Она отмечает: «В прошлом компании отражали арендную плату или арендные платежи в отчете о прибылях и убытках, но они никогда не отражались в балансе в виде актива или обязательства.

Эти изменения в учете аренды также означают, что компании должны капитализировать большинство договоров операционной аренды в балансе, а не просто указывать их в сносках. В отчете о прибылях и убытках компании по-прежнему должны идентифицировать аренду как операционную или финансовую. Краткосрочная аренда, которая длится менее 12 месяцев, освобождается от этого правила. Новый стандарт заменил ASC 840, закрыв основную лазейку, связанную с внебалансовой операционной арендой.

Краткосрочная аренда, которая длится менее 12 месяцев, освобождается от этого правила. Новый стандарт заменил ASC 840, закрыв основную лазейку, связанную с внебалансовой операционной арендой.

Новый стандарт лизинга вступил в силу для публичных компаний в январе 2019 года, но несколько групп призвали отложить дату вступления в силу для других эмитентов (частных и малых подотчетных компаний).В мае 2019 года Американский институт бухгалтеров-кредитщиков официально попросил FASB перенести дату вступления в силу, назвав учет аренды «значительным и сложным». В результате этих усилий в 2021 году вступят в силу новые стандарты учета аренды в соответствии с Советом по стандартам финансовой отчетности (FASB) и Международными стандартами финансовой отчетности (IFRS) (ASC 842 и IFRS 16) для частных и небольших подотчетных компаний.