Учет лизинга: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

III. Бухгалтерский учет у лизингополучателя \ КонсультантПлюс

III. Бухгалтерский учет у лизингополучателя

8. Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 “Арендованные основные средства”.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 “Капитальные вложения”, субсчет “Приобретение отдельных объектов основных средств по договору лизинга” в корреспонденции с кредитом счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”. Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 “Капитальные вложения”, субсчет “Приобретение отдельных объектов основных средств” в корреспонденции со счетом 01 “Основные средства”, субсчет “Арендованное имущество”.

9. Начисление причитающихся лизингодателю лизинговых платежей за отчетный период отражается по кредиту счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам” в корреспонденции со счетами учета издержек производства (обращения).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства” в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам”.

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 “Износ основных средств”, субсчет “Износ имущества, сданного в лизинг”.

10. При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового учета (счет 001 “Арендованные основные средства”).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то возврат лизингового имущества лизингодателю при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей отражается на счете 47 “Реализация и прочее выбытие основных средств”:

по дебету в корреспонденции с кредитом счета 01 “Основные средства”, субсчет “Арендованное имущество”;

по кредиту в корреспонденции с дебетом счета 02 “Износ основных средств”, субсчет “Износ имущества, сданного в лизинг”.

11. При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 “Арендованные основные средства”. Одновременно производится запись на эту стоимость по дебету счета 01 “Основные средства” и кредиту счета 02 “Износ основных средств”, субсчет “Износ собственных основных средств”.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится на счетах 01 “Основные средства” и 02 “Износ основных средств” внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств.

12. В случае осуществления выкупа до истечения срока договора лизинга досрочно начисленные платежи относятся в дебет счета 31 “Расходы будущих периодов”, а в случае принятия лизингополучателем решения об использовании собственных источников – в дебет счетов учета собственных источников организации (81 “Использование прибыли”, 88 “Нераспределенная прибыль (непокрытый убыток)”) в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам”.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся либо в дебет счета 31 “Расходы будущих периодов”, либо в случае принятия лизингополучателем решения об использовании собственных источников – в дебет счетов учета собственных источников организации (81 “Использование прибыли”, 88 “Нераспределенная прибыль (непокрытый убыток)”) в корреспонденции со счетом 02 “Износ основных средств”, субсчет “Износ имущества, сданного в лизинг”. Одновременно указанная сумма учитывается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам” в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”.

Одновременно указанная сумма учитывается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам” в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”.

* * *

В составе информации об учетной политике лизингодателя и лизингополучателя в бухгалтерской отчетности в обязательном порядке подлежит раскрытию следующая информация в части совершения организацией операций по договору лизинга:

о выбранных условиях постановки лизингового имущества на баланс;

о предстоящих лизинговых платежах в последующем отчетном периоде и до конца действия договора лизинга.

Начальник Департамента

методологии бухгалтерского

учета и отчетности

А.С.БАКАЕВ

Бухгалтерский учет у лизингополучателя и некоторые особенности лизинга – АКГ «Деловой профиль»

Одной из форм арендных отношений является лизинг. Данный термин имеет английские корни (англ. leasing от англ. to lease – сдать в аренду). Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ). Согласно ст. 607 ГК РФ непотребляемые вещи – это, например, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования. Кроме ГК РФ, лизинговые отношения регулируются также Федеральным законом от 29.10.1998 N 164-ФЗ “О финансовой аренде (лизинге)” (далее – Закон N 164-ФЗ).

to lease – сдать в аренду). Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ). Согласно ст. 607 ГК РФ непотребляемые вещи – это, например, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования. Кроме ГК РФ, лизинговые отношения регулируются также Федеральным законом от 29.10.1998 N 164-ФЗ “О финансовой аренде (лизинге)” (далее – Закон N 164-ФЗ).

В соответствии со ст. 665 ГК РФ по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. В этом случае арендодатель не несет ответственности за выбор предмета аренды и продавца. Также договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем.

Имущество, переданное во временное владение и пользование лизингополучателю, является собственностью лизингодателя (п. 1 ст. 11 Закона N 164-ФЗ). При этом по взаимному соглашению сторон лизинговое имущество может учитываться на балансе лизингополучателя или на балансе лизингодателя (п. 1 ст. 31 Закона N 164-ФЗ).

В Законе говорится, что стороны договора лизинга вправе применять ускоренную амортизацию лизингового имущества (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ). То есть ускоренная амортизация должна быть предусмотрена условиями договора и стороны вовсе не обязаны ее применять. Амортизационные отчисления производит та сторона договора лизинга, на балансе которой находится лизинговое имущество (п. 2 ст. 31 Закона N 164-ФЗ).

В этой статье мы рассмотрим некоторые юридические особенности лизинговых отношений, ответим на вопрос, всегда ли можно применять ускоренную амортизацию, предусмотренную договором, расскажем о бухгалтерском учете лизинговых операций у лизингополучателя.

Согласно п. 2 ст. 15 Закона N 164-ФЗ для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры. Обязательным договором является договор купли-продажи. К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и др.

2 ст. 15 Закона N 164-ФЗ для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры. Обязательным договором является договор купли-продажи. К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и др.

Из этого следует, что основным и определяющим отличием договоров лизинга от договоров обычной аренды является то обязательное условие, что лизингодатель приобретает в собственность имущество, являющееся предметом лизинга, специально во исполнение договора лизинга. Причем согласно ст. 667 ГК РФ лизингодатель, приобретая имущество, должен уведомить продавца, что имущество предназначено для передачи в лизинг определенному лицу. Иными словами, в отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. При этом договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи (см.

Лизингополучатель вправе предъявлять требования к качеству и комплектности, срокам исполнения обязанности передать товар, а также другие требования, установленные законодательством РФ и договором купли-продажи между продавцом и лизингодателем, непосредственно продавцу предмета лизинга (п.

Обратите внимание! Из вышеприведенных норм следует, что лизингодатель не вправе отказать лизингополучателю в ознакомлении с условиями договора купли-продажи, заключенного лизингодателем с продавцом.

Законодательством не предусмотрена обязанность лизингополучателя приобретать в собственность имущество, полученное им в лизинг. Предмет лизинга может быть передан лизингополучателю во временное владение и в пользование как с переходом к лизингополучателю права собственности на предмет лизинга, так и без перехода прав. В первом случае лизингополучатель обязан приобрести предмет лизинга в собственность на основании обязательного договора купли-продажи, во втором – возвратить предмет лизинга (п. 5 ст. 15 Закона N 164-ФЗ).

Предмет лизинга может быть передан лизингополучателю во временное владение и в пользование как с переходом к лизингополучателю права собственности на предмет лизинга, так и без перехода прав. В первом случае лизингополучатель обязан приобрести предмет лизинга в собственность на основании обязательного договора купли-продажи, во втором – возвратить предмет лизинга (п. 5 ст. 15 Закона N 164-ФЗ).

При этом необходимо учитывать правовую позицию ВАС касательно купли-продажи предмета лизинга. Так, из Постановления Президиума ВАС РФ от 01.03.2005 N 12102/04 следует, что договор лизинга с правом выкупа необходимо рассматривать исключительно как смешанный договор, содержащий в себе элементы договора аренды и договора купли-продажи. В соответствии с п. 3 ст. 421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

Как уже отмечалось, предметом лизинга не могут быть земельные участки и другие природные объекты (ст. 666 ГК РФ, ст. 3 Закона N 164-ФЗ). Однако в лизинг можно сдать другое недвижимое имущество: здания и сооружения. Можно ли оформить в собственность здание и земельный участок, если расположенное на этом участке здание передано лизингополучателю во временное владение и пользование и согласно условиям договора лизинга к лизингополучателю в дальнейшем переходит право собственности на это здание?

Ответ на этот вопрос можно найти в Постановлении Президиума ВАС РФ от 16.09.2008 N 4904/08: п. 4 ст. 35 ЗК РФ содержит запрет на отчуждение земельного участка без находящегося на нем здания, строения, сооружения в случае, если они принадлежат одному лицу. Таким образом, законодательством установлен принцип единства юридической судьбы земельного участка и расположенного на нем здания, строения, сооружения. Следовательно, поскольку здания, строения и сооружения могут являться предметом договора лизинга, то согласно ст. 19 Закона N 164-ФЗ эти здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества. В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

Таким образом, законодательством установлен принцип единства юридической судьбы земельного участка и расположенного на нем здания, строения, сооружения. Следовательно, поскольку здания, строения и сооружения могут являться предметом договора лизинга, то согласно ст. 19 Закона N 164-ФЗ эти здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества. В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

Обратите внимание! В указанном Постановлении ВАС сделал еще один важный вывод: взаимосвязанное толкование ст. 666 ГК РФ и ст. 3 Закона N 164-ФЗ позволяет сделать вывод, что предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Содержащийся в указанных нормах запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие или иной имущественный комплекс.

Содержащийся в указанных нормах запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие или иной имущественный комплекс.

На практике часто договорами лизинга устанавливается, что предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора или до его истечения при условии выплаты лизингополучателем в полном объеме всех сумм, предусмотренных действующим законодательством и договором, включая выкупную стоимость. В таких случаях основанием возникновения права собственности на лизинговое имущество является исполнение лизингополучателем предусмотренных договором лизинга вышеизложенных обязательств, а обстоятельство, что не оформлен акт приемки-передачи предмета лизинга в собственность лизингополучателя, на возникновение данного права не влияет (Постановление ФАС МО от 13.07.2011 по делу N А40-68753/10-105-590, Определением ВАС РФ от 27.10.2011 N ВАС-13502/11 отказано в пересмотре данного дела).

Бухгалтерский учет лизинга – чем руководствоваться?

Предмет лизинга, переданный лизингополучателю, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению (п.

Учет лизинговых операций необходимо осуществлять согласно Приказу Минфина России от 17.02.1997 N 15, которым утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга (далее – Указания). Несмотря на то что Указания были приняты давно, они применяются и в настоящее время, что подтверждается Решением ВС РФ от 03.10.2013 N АКПИ13-731, в соответствии с которым Указания сохраняют свою силу до утверждения соответствующего федерального стандарта бухгалтерского учета. Суд отметил, что Указания имеют равную юридическую силу с иными приказами Минфина и не противоречат законодательству и другим нормативным правовым актам, имеющим большую юридическую силу.

В соответствии с общими принципами права в случае коллизии норм применению подлежат нормы правового акта, имеющего большую иерархию, а в случае коллизии норм равных по силе правовых актов применяться должны нормы акта, принятого по времени позднее, при условии, что в нем не установлено иное. При этом приоритетом над общими нормами обладают специальные нормы (Определения КС РФ от 05.10.2000 N 199-О и от 24.01.2008 N 53-О-О, Постановление КС РФ от 29.06.2004 N 13-П, Определение ВС РФ от 19.10.2011 N 56-Г11-19).

При этом приоритетом над общими нормами обладают специальные нормы (Определения КС РФ от 05.10.2000 N 199-О и от 24.01.2008 N 53-О-О, Постановление КС РФ от 29.06.2004 N 13-П, Определение ВС РФ от 19.10.2011 N 56-Г11-19).

Согласно названному Решению ВС РФ Указания в иерархии правовых актов имеют равную юридическую силу с ПБУ 6/01 “Учет основных средств” <1>. Однако Указания являются специальной нормой и, следовательно, обладают приоритетом над ПБУ 6/01.

——————————–

<1> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

Ускоренная амортизация – будьте внимательны

Лизингодатель и лизингополучатель вправе предусмотреть в договоре лизинга ускоренное начисление амортизации предмета лизинга с применением коэффициента не выше трех (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ, п. 19 ПБУ 6/01, абз. 3 п. 9 Указаний). В Указаниях нет норм, регулирующих начисление амортизации, поэтому амортизацию по лизинговому имуществу нужно начислять по правилам ПБУ 6/01 и Методических указаний <2>.

——————————–

<2> Методические указания по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н.

Примечание. Применение ускоренного коэффициента при линейном методе начисления амортизации приведет к занижению базы по налогу на имущество (Постановление Президиума ВАС РФ от 05.07.2011 N 2346/11).

Согласно п. 18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

При этом применение ускоренного коэффициента не выше трех предусмотрено только лишь при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01, п. 54 Методических указаний).

Проанализировав названные нормы, Президиум ВАС в Постановлении от 05. 07.2011 N 2346/11 пришел к выводу, что применение ускоренного коэффициента амортизации по лизинговому имуществу, несмотря на то что это допускается Законом N 164-ФЗ, возможно только лишь при начислении амортизации способом уменьшаемого остатка. На этом основании судьи решили, что, применяя линейный способ начисления амортизации, лизингополучатель не вправе использовать ускоренный коэффициент амортизации и с учетом этого коэффициента определять срок полезного использования имущества, полученного в лизинг. Аналогичный вывод со ссылкой на данное Постановление Президиума содержится в Постановлениях ФАС МО от 05.11.2013 по делу N А40-73532/12-118-688, ФАС ВВО от 14.11.2013 по делу N А28-12484/2012, ФАС ЗСО от 17.01.2014 по делу N А03-19339/2012 и других судебных актах. Кроме того, в 2014 г. на Постановление N 2346/11 высшие судьи сослались в Определении ВАС РФ от 15.01.2014 N ВАС-19160/13, подтвердив тем самым актуальность ранее высказанной позиции.

07.2011 N 2346/11 пришел к выводу, что применение ускоренного коэффициента амортизации по лизинговому имуществу, несмотря на то что это допускается Законом N 164-ФЗ, возможно только лишь при начислении амортизации способом уменьшаемого остатка. На этом основании судьи решили, что, применяя линейный способ начисления амортизации, лизингополучатель не вправе использовать ускоренный коэффициент амортизации и с учетом этого коэффициента определять срок полезного использования имущества, полученного в лизинг. Аналогичный вывод со ссылкой на данное Постановление Президиума содержится в Постановлениях ФАС МО от 05.11.2013 по делу N А40-73532/12-118-688, ФАС ВВО от 14.11.2013 по делу N А28-12484/2012, ФАС ЗСО от 17.01.2014 по делу N А03-19339/2012 и других судебных актах. Кроме того, в 2014 г. на Постановление N 2346/11 высшие судьи сослались в Определении ВАС РФ от 15.01.2014 N ВАС-19160/13, подтвердив тем самым актуальность ранее высказанной позиции.

Если предмет лизинга – на балансе лизингополучателя

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то он ведет учет следующим образом.

Поступление лизингового имущества. Стоимость поступившего лизингового имущества отражается по дебету счета 08 “Вложения во внеоборотные активы”, субсчет “Приобретение отдельных объектов основных средств по договору лизинга”, в корреспонденции с кредитом счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”. Затем затраты, связанные с получением лизингового имущества, и стоимость самого объекта списываются с кредита счета 08 в дебет счета 01 “Основные средства”, субсчет “Арендованное имущество” (абз. 2 п. 8 Указаний).

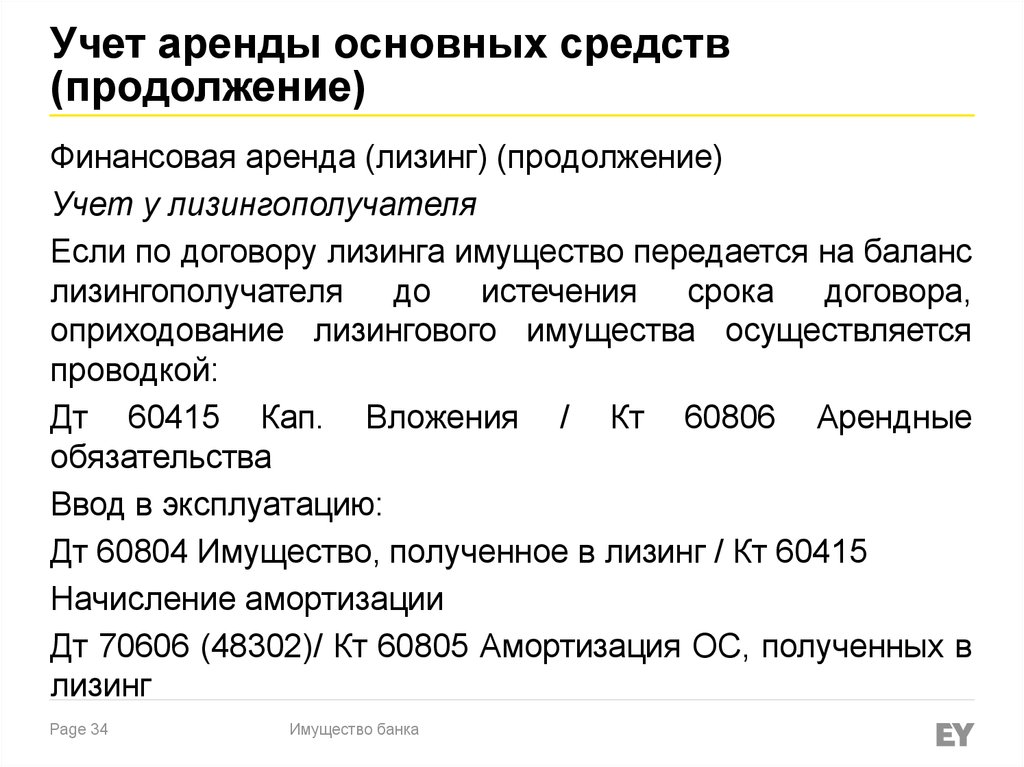

Из положений п. п. 4, 7, 8 ПБУ 6/01 и абз. 2 п. 8 Указаний следует, что если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС. Расходы, понесенные лизингополучателем по доставке, доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации (в том числе проектные, монтажные и пусконаладочные работы), не подлежат включению в первоначальную стоимость предмета лизинга, учитываемого согласно договору финансовой аренды (лизинга) на балансе лизингополучателя (Постановление ФАС СЗО от 19. 11.2010 по делу N А26-11541/2009, Определением ВАС РФ от 12.04.2011 N ВАС-251/11 отказано в пересмотре данного дела).

11.2010 по делу N А26-11541/2009, Определением ВАС РФ от 12.04.2011 N ВАС-251/11 отказано в пересмотре данного дела).

К сведению. Для целей налогообложения прибыли первоначальная стоимость лизингового имущества определяется по-другому: как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до пригодного к использованию состояния (абз. 3 п. 1 ст. 257 НК РФ).

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”, в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам” (абз. 2 п. 9 Указаний). То есть суммы причитающихся лизингодателю лизинговых платежей у лизингополучателя в этом случае расходом не признаются.

Начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше трех. Суммы амортизации отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции со счетом 02 “Амортизация основных средств”, субсчет “Амортизация имущества, сданного в лизинг” (абз. 3 п. 9 Указаний, п. 50 Методических указаний).

Суммы амортизации отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции со счетом 02 “Амортизация основных средств”, субсчет “Амортизация имущества, сданного в лизинг” (абз. 3 п. 9 Указаний, п. 50 Методических указаний).

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится внутренняя запись на счетах 01 “Основные средства” и 02 “Амортизация основных средств”, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (абз. 2 п. 11 Указаний).

А вот абз. 2 п. 12 Указаний, где говорится, что если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся в дебет счета “Расходы будущих периодов” в корреспонденции со счетом “Амортизация основных средств”, неприменим. Нормы данного абзаца противоречат более поздним специальным нормам, определяющим амортизацию ОС (п. п. 21, 22 ПБУ 6/01), согласно которым амортизация начисляется ежемесячно и прекращает начисляться по истечении срока полезного использования основного средства или при его списании с бухгалтерского учета.

п. 21, 22 ПБУ 6/01), согласно которым амортизация начисляется ежемесячно и прекращает начисляться по истечении срока полезного использования основного средства или при его списании с бухгалтерского учета.

Если предмет лизинга – на балансе лизингодателя

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель учитывает лизинговые операции следующим образом.

Поступление лизингового имущества отражается лизингополучателем на забалансовом счете 001 “Арендованные основные средства” (п. 8 Указаний) в оценке, указанной в договоре (Инструкция по применению Плана счетов <3>).

——————————–

<3> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

Начисление лизинговых платежей, причитающихся лизингодателю, за отчетный период отражается по кредиту счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам”, в корреспонденции со счетами учета затрат (п. 9 Указаний).

9 Указаний).

К сведению. Для документального оформления затрат по лизинговым платежам акт приемки-передачи услуг составлять не обязательно. В Письме ФНС России от 05.09.2005 N 02-1-07/81 разъяснено, что если договаривающимися сторонами заключен договор аренды (лизинга) и подписан акт приема-передачи имущества, являющегося предметом аренды (лизинга), то из этого следует, что услуга реализуется (потребляется) сторонами договора вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни гл. 25 НК РФ, ни законодательством о бухгалтерском учете не предусмотрено. Похожее мнение содержится также в Письме Минфина России от 30.01.2008 N 03-03-06/2/9. Аналогичного мнения придерживаются и арбитражные суды (Постановления ФАС СЗО от 09.07.2008 по делу N А13-6245/2007, Девятого арбитражного апелляционного суда от 04.02.2010 по делу N А40-86438/09-35-632 (оставлено без изменений Постановлением ФАС МО от 19. 05.2010)).

05.2010)).

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового счета 001 “Арендованные основные средства” (п. 10 Указаний).

При выкупе предмета лизинга его стоимость на дату перехода права собственности списывается с забалансового счета 001 “Арендованные основные средства”. Одновременно производится запись на эту стоимость по дебету счета 01 “Основные средства” и кредиту счета 02 “Амортизация основных средств”, субсчет “Амортизация собственных основных средств” (абз. 1 п. 11 Указаний).

Никаких иных вариантов учета выкупаемого лизингового имущества для лизингополучателя, не учитывающего предмет лизинга на своем балансе, Указания не содержат. Следовательно, в бухгалтерском учете необходимо применять корреспонденцию счетов, предусмотренную п. 11 Указаний. Представленный порядок бухгалтерского учета также подтверждается судебной практикой (Постановления ФАС ЗСО от 20.12.2010 по делу N А45-6044/2010, ФАС МО от 25.04.2007 N КА-А40/1228-07 по делу N А40-19169/06-99-121 (Определением ВАС РФ от 14. 09.2007 N 9800/07 отказано в пересмотре данного дела).

09.2007 N 9800/07 отказано в пересмотре данного дела).

Некоторые выводы

В отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. Договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи. Иначе договор, пусть даже и именуемый лизинговым, не будет являться договором финансовой аренды, что важно в том числе для целей бухгалтерского и налогового учета.

Предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества.

Учет лизинговых операций необходимо осуществлять согласно Указаниям.

Лизингополучатель, применяя линейный способ начисления амортизации, не вправе использовать ускоренный коэффициент амортизации, так как его применение предусмотрено только при начислении амортизации способом уменьшаемого остатка.

Если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без НДС. При этом лизингополучатель отражает в затратах начисленную амортизацию, а лизинговые платежи в затратах не учитываются.

Если лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель отражает начисленные лизинговые платежи в составе затрат. При выкупе (переходе права собственности на лизинговое имущество) в конце срока договора данное имущество списывается с забалансового счета 001 “Арендованные основные средства” с одновременным отражением этой суммы по дебету счета 01 “Основные средства” и кредиту счета 02 “Амортизация основных средств”.

Источник: Пресс-служба АКГ “ДЕЛОВОЙ ПРОФИЛЬ”, Журнал ” Строительство: налоговый и бухгалтерский учет ” №4, апрель 2014 г.

Учет аренды: обзор | Accruent

В этом руководстве мы рассмотрим основы учета аренды, ответив на вопросы:

- Что такое аренда?

- В чем преимущества лизинга?

- Каковы недостатки лизинга?

- Что такое учет аренды для арендатора?

- Какие изменения в учете аренды необходимо учитывать организациям при переходе на новые стандарты бухгалтерского учета?

- Что такое запись журнала для аренды?

- Как вы относитесь к аренде в бухгалтерском учете?

- Какие новые стандарты учета аренды?

Лизинг: основы

Что такое лизинг?

Аренда – это договор, по которому собственник имущества или активов (арендодатель) позволяет другой стороне (арендатору) использовать идентифицированное имущество, завод или часть оборудования в течение установленного периода времени в обмен на компенсацию. Двумя наиболее распространенными видами аренды для арендаторов являются операционная аренда и финансовая аренда.

Двумя наиболее распространенными видами аренды для арендаторов являются операционная аренда и финансовая аренда.

То, как физическое или юридическое лицо ведет учет аренды, зависит от многих переменных, включая тип аренды и действующие стандарты бухгалтерского учета. Вот что вам нужно знать.

Классификация аренды: операционная аренда и финансовая аренда

Два наиболее распространенных типа аренды для арендаторов — это операционная аренда и финансовая аренда, также известная как капитальная аренда. Как правило, аренда квалифицируется как финансовая или капитальная аренда в соответствии со стандартами МСФО, когда риски и выгоды полностью переходят к арендатору от арендодателя. Иногда границы здесь могут быть размыты, поэтому аренда должна отражаться как финансовая, если она соответствует хотя бы одному из следующих критериев:

- Право собственности переходит от арендодателя к арендатору в конце срока аренды. В качестве альтернативы у арендатора есть опцион на покупку, и есть основания полагать, что он воспользуется им.

- С этой целью арендодатель может предложить опцион на выгодную покупку, который дает арендатору возможность приобрести актив по рыночной стоимости в будущем.

- Срок аренды покрывает 75% или более оставшегося срока полезной службы актива.

- Чистая приведенная стоимость (NPV) минимальных арендных платежей равна не менее 90% от справедливой стоимости актива.

- Нет альтернативного использования актива после завершения срока аренды.

В противном случае аренда классифицируется как операционная аренда, которая представляет собой стандартный договор между арендодателем и арендатором.

Каковы преимущества лизинга?

Аренда часто более привлекательна, чем кредит или договор купли-продажи. К явным преимуществам лизинга относятся:

- Плановые платежи, более гибкие, чем платежи по кредитным договорам.

- Более низкие расходы после уплаты налогов из-за различных налоговых ставок для арендодателей и арендаторов.

- 100% финансирование стоимости актива.

- При операционной аренде компании создают расходы, а не обязательства, что позволяет осуществлять финансовое финансирование.

Каковы недостатки лизинга?

У лизинга также может быть несколько недостатков, в том числе:

- Агентские расходы или разделение собственности на актив (арендодатель) и контроля над активом (арендатор).

- Проблемы с арендаторами

Учет аренды: основы

Что такое учет аренды для арендатора?

Учет аренды различается для арендодателей и арендаторов. В этом разделе мы обсудим учет аренды для арендаторов. В начале аренды арендатор должен оценить:

- Обязательство по аренде: это приведенная стоимость арендных платежей, включая любую ставку дисконтирования.

- Актив в форме права пользования: это первоначальная сумма любого обязательства по аренде, которая учитывает любые арендные платежи, произведенные до даты начала аренды, и любые понесенные первоначальные прямые затраты.

Когда арендатор определил аренду как финансовую, эта аренда должна признавать:

- Текущую амортизацию актива в форме права пользования

- Текущая амортизация процентов по обязательству по аренде

- Любые переменные арендные платежи, не включенные в обязательство по аренде

- Любое обесценение актива в форме права пользования

Когда арендатор определяет аренду как операционную, арендатор должен признать:

- Стоимость аренды за каждый период, где общая стоимость аренды распределяется на срок аренды линейным методом.

- Любые переменные арендные платежи, не включенные в обязательство по аренде

- Любое обесценение актива в форме права пользования

- Подходящее программное обеспечение для учета аренды может помочь со многими из этих документов и процессов.

Какие изменения в учете аренды необходимо учитывать организациям при переходе на новые стандарты бухгалтерского учета?

Существует три новых стандарта учета аренды: IFRS 16, GASB 87 и ASC 842. Дополнительную информацию о каждом стандарте можно найти здесь:

Дополнительную информацию о каждом стандарте можно найти здесь:

- GASB 87

- МСФО (IFRS) 16

- АСЦ 842

Эти стандарты следуют модели «право пользования», которая предусматривает, что если компания имеет право использовать актив, который она арендует, для целей бухгалтерского учета он классифицируется как аренда и, таким образом, должен признаваться на балансе компании. бухгалтерский баланс

Это изменение закрывает лазейку, которая позволяла удерживать некоторые значительные финансовые обязательства за балансом, с целью повышения прозрачности отчетности по активам и обязательствам по аренде.

Часто задаваемые вопросы: учет аренды

Журнальные записи — это документы, в которых фиксируются операции между арендаторами и арендодателями. Как правило, обе стороны должны делать записи в журнале. Содержание записи в журнале будет варьироваться в зависимости от того, заполняется ли запись арендодателем или арендатором, и в зависимости от того, является ли это капитальной или операционной арендой.

Записи арендатора по капитальной аренде должны включать:

- Общая сумма арендной задолженности с учетом дебета и кредита счета кредиторской задолженности.

- Перенос амортизации на счет накопленной амортизации

- Оплата обязательства по аренде и процентов.

- Записи арендатора по операционной аренде должны включать:

- Арендная плата дебет счета

- Кредит кассового счета

Аренда подлежит различному учету в зависимости от того, является ли она капитальной арендой или операционной арендой. Учет операционной аренды более прост, поскольку операционные отчеты просто относятся на расходы в отчете о прибылях и убытках. В этом случае амортизация не начисляется. С другой стороны, капитальная аренда предполагает передачу права собственности. Таким образом, аренда считается ссудой, а процентные платежи относятся на расходы. Амортизация также должна учитываться и отражаться в отчете о прибылях и убытках.

Существует три новых стандарта бухгалтерского учета: МСФО !6, ASC 842 и GASB 87:

- МСФО 16: МСФО 16 – это стандарт аренды, выпущенный Советом по международным стандартам финансовой отчетности (IASB) в январе 2016 года. действует с 1 января 2019 г.

- ASC 842: ASC 842 – это последний стандарт учета аренды FASB, который государственные компании должны были принять в 2019 году и который частные компании должны принять в 2020 году. ASC заменяет стандарт аренды ASC 840 ОПБУ США.

- GASB 87: Заявление GASB № 87, или GASB 87, — это последний стандарт учета аренды, выпущенный Советом по государственным стандартам бухгалтерского учета (GASB) для государственных организаций. Хотя текущая ожидаемая дата принятия GASB 87 — 15 июня 2021 г., GASB выступает за досрочное принятие, поэтому важно, чтобы ваша организация как можно скорее разработала политики, меры и средства контроля для облегчения внедрения.

действует с 1 января 2019 г.

действует с 1 января 2019 г.Узнайте больше о программном обеспечении для учета аренды здесь.

UK Лизинг Бухгалтерский учет.

Поделиться Следуйте за нами

Присоединяйтесь к нашему списку рассылки обновлений продуктов

Подпишитесь сейчас и узнавайте первыми о выпуске новых продуктов, обновлениях и многом другом.

Учет аренды

25 февраля 2016 г. FASB выпустил Обновление стандартов бухгалтерского учета (ASU) № 2016-02, Аренда (раздел 842) . Целью данного ASU является повышение прозрачности и сопоставимости финансовой отчетности за счет требования признания аренды в балансовом отчете и примечания к раскрытию определенной информации об аренде. Этот ASU кодифицирует FASB Кодификация стандартов бухгалтерского учета (ASC) 842, Аренда и вносит соответствующие поправки в другие разделы FASB ASC. Впоследствии в ASU FASB № 2016-02 были внесены следующие изменения:

- ASU № 2018-01, «Аренда» (тема 842): практический способ перехода к сервитуту земли для перехода к теме 842

- АСУ № 2018-10, Улучшения кодификации к теме 842, Аренда

- ASU № 2018-11, Аренда (тема 842): целевые улучшения

- ASU № 2018-20, Аренда (тема 842): узкие улучшения для арендодателей

- АСУ № 2019-01, Аренда (тема 842): усовершенствования кодификации

- ASU № 2019-10, Финансовые инструменты — кредитные убытки (раздел 326), производные инструменты и хеджирование (раздел 815) и аренда (раздел 842): даты вступления в силу

- ASU № 2020-05, Выручка по договорам с покупателями (раздел 606) и аренде (раздел 842) Даты вступления в силу для некоторых организаций

- ASU № 2021-05 , Аренда (Тема 842): Арендодатели – Некоторые договоры аренды с переменными арендными платежами

FASB ASC 842 применим к любой организации, заключающей договор аренды, и применяется ко всем договорам аренды и субаренды основных средств; в частности, он не применяется к следующим неамортизируемым активам, учитываемым в других разделах FASB ASC:

a. Аренда нематериальных активов

Аренда нематериальных активов

b. Аренда для разведки или использования невозобновляемых ресурсов, таких как полезные ископаемые, нефть и природный газ

в. Аренда биологических активов, таких как древесина

d. Аренда запасов

e. Аренда объектов незавершенного строительства

В июне 2020 г. FASB выпустил ASU № 2020-05, «Выручка по договорам с покупателями» (раздел 606) и аренда (раздел 842) «Даты вступления в силу для определенных организаций» , в котором, среди прочих положений, отложил дату вступления в силу ASC 842 для некоторых некоммерческих организаций, которые еще не выпустили финансовую отчетность или предоставили финансовую отчетность для выпуска по состоянию на 3 июня 2020 г. ASU также отложил дату вступления в силу ASC 842 на один год для организаций в категории «все прочие организации». ASU № 2020-05 также перенес даты вступления в силу ASC 606 для некоторых организаций.

Стандарт IASB по аренде

12 января 2016 года Совет по международным стандартам финансовой отчетности выпустил свой долгожданный стандарт по аренде, IFRS 16.

Добавить комментарий