Учет гсм в 1с: Учет ГСМ в 1С 8.3: пошаговая инструкция

Учет ГСМ в «1С»: инструкция для бухгалтеров

При наличии большого количества транспортных средств, источников финансирования, разнообразных видов деятельности, а также агрегатов, расходующих горюче-смазочные материалы, перед учреждением стоит острая необходимость в автоматизации выписки путевых листов и корректного списания горюче смазочных материалов.

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для учета путевых листов на различные транспортные средства, рабочих листов для агрегатов, потребляющих ГСМ в соответствии с нормативами, разработана подсистема «Учет ГСМ».

Для того чтобы начать использовать возможности учета ГСМ в программе, необходимо перейти на пункт меню «Администрирование» – «Настройка параметров учета» – «Специализированные подсистемы». В данной вкладке необходимо проставить отметку в пункте «Учет горюче-смазочных материалов» для отражения документов данного направления.

Далее в пункте меню «Нормативно-справочная информация» можно заполнить следующие справочники:

- «Нормы для расчета расхода ГСМ для агрегатов» и «Нормы для расчета расхода ГСМ для транспортных средств»;

- «Поправочные коэффициенты в процентах» и «Поправочные значения для расчета норм расхода ГСМ»;

- «Маршруты движения транспортных средств».

Также заполняется регистр сведений «Настройки округления результата расчета нормативного расхода ГСМ», предназначенный для указания округления расхода дробной части и округления числа 1,5.

В пункте меню «Администрирования» по мере необходимости заполняются справочники по виду используемого ГСМ, лицензионных карточек, маршрутов автобусов и топливных карточек водителя.

Перед созданием путевого листа необходимо также заполнить данные о норме расхода транспортного средства в карточке основных средств.

Журнал путевых листов и таксировки путевых листов расположен в пункте меню «Материальные запасы». В программе предусмотрено заполнение путевых листов разных видов в зависимости от транспортного средства. Рассмотрим оформление путевого листа легкового автомобиля (форма №3).

На вкладке «Общие сведения» заполняется информация о транспортном средстве, водителе, подразделении, сотруднике и организации, в распоряжении которого находится водитель. Лицензионная карточка заполняется в случае, если работа транспортного средства по путевому листу является лицензируемой деятельностью.

На вкладке «Выезд» предоставляются данные о времени выезда транспортного средства и показателях спидометра на начало дня. В нижней части путевого листа указываются ответственные за выезд.

Далее заполняется вкладка «Маршруты» с указанием маршрутов движения транспортного средства. После заполнения приведенных данных путевой лист сохраняется и выводится на печатную форму для предоставления водителю. Оставшиеся вкладки заполняются в программе после возвращения транспортного средства.

После заполнения приведенных данных путевой лист сохраняется и выводится на печатную форму для предоставления водителю. Оставшиеся вкладки заполняются в программе после возвращения транспортного средства.

На вкладке «Маршруты» будет прописана дополнительная информация о времени выезда и возвращении транспорта, а также пройденном километраже. Во вкладке «Возвращение» указываются дата и время возвращения водителя, показания спидометра транспортного средства, а также ответственные за возращение. Информация о поступлении, расходе и остатках ГСМ заполняется на вкладке «Горючее» и по итогам дня результат работы водителя за смену в часах и пройденных километрах будет заполнено во вкладке « Результаты». При необходимости можно также заполнить вкладку «Прочее».

Для оформления списания ГСМ на основании путевого листа вводится документ «Таксировка путевых листов».

Основная информация о путевом листе, транспорте, водителе и показании спидометра при выезде будет уже заполнена во вкладке «Данные путевого листа». Для утверждения исходных данных на следующей вкладке необходимо выбрать кнопку заполнить для отражения маршрута движения транспортного средства в соответствии с путевым листом и норма расходов на 100 километров.

Для утверждения исходных данных на следующей вкладке необходимо выбрать кнопку заполнить для отражения маршрута движения транспортного средства в соответствии с путевым листом и норма расходов на 100 километров.

Расход нормативного расхода ГСМ используется следующий:

Результат = (0.01 * (Транспортная (базовая) норма расхода х Пробег + Норма расхода на транспортную работу) + Норма расхода на работу спецоборудования) х (1 + 0.01 х Поправочные коэффициенты) + Норма расхода на ездки самосвала + Норма расхода отопителей/кондиционеров, на прогрев и простой + (Пробег/Контрольное значение х Поправочные значения).

На вкладке «Расчет расхода ГСМ» предоставляется информация об остатках при выезде, поступлении и фактическом расходе ГСМ. Фактический расход ГСМ сравнивается с нормативным расходом, рассчитанным по формуле и выводятся данные об экономии/перерасходе.

Данные для отражения сумм в бухгалтерском учете прописываются на вкладке «Списание ГСМ» – здесь учитываются номенклатура материального запаса, единица измерения, КФО, счет учета, КПС, МОЛ, дебет счета и количество списываемого ГСМ.

После выбора типовой операции «Списание ГСМ по путевому листу» документ «Таксировка путевого листа» записывается и проводится, формируя вместе с тем проводки по списанию ГСМ.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018

Учет топлива по путевым листам БП 3.0

Загрузка

К списку статей

Учет ТМЦ, складские операции в 1С Бухгалтерия

25 февраля 2023

Редакция Scloud

Scloud.ru

Для ведения учета по путевым листам в 1С 8.3 в разделе Администрирование – Функциональность – Запасы должна быть установлена галочка «Путевые листы».

Документ Путевой лист можно создать из раздала Покупки – Путевые листы – Создать.

В шапке документа указывается дата, транспортное средство, сотрудник-водитель, норма расхода автомобиля в л/100 км, счет затрат и статья затрат, на который будут отнесены расходы на израсходованное топливо.

Для оформления Путевых листов в карточке сотрудника должно быть указано Водительское удостоверение.

Вкладка Топливо заполняется информацией о количестве литров топлива, которое было заправлено в бак автомобиля. Документ: кассовый чек или топливная карта.

Вкладка Маршрут заполняется по кнопке Добавить и указываются начальная и конечная точка маршрута ТС, дата и время, а также показания одометра. Автоматически, согласно расходу топлива, указанному в шапке документа, рассчитается расстояние и расход топлива за поездку.

Если в разделе Топливо был выбран документ Топливная карта, то в проводках будет только количество без суммы, а если документом был Кассовый чек (оплата наличными или по банковской карте), то суммы будут в проводках.

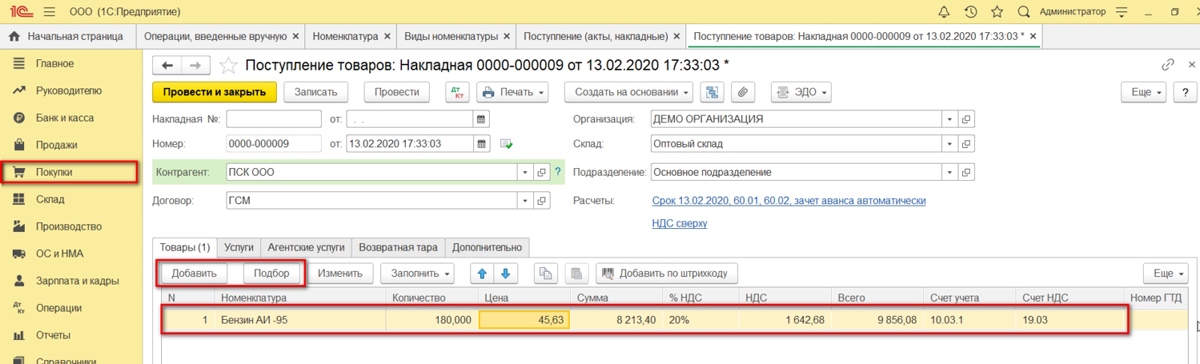

При получении от поставщика первичных документов в программе сформируйте документ Поступление с видом Топливо. Его табличную часть можно заполнить по одноименной кнопке. Укажите в нем цену топлива.

Его табличную часть можно заполнить по одноименной кнопке. Укажите в нем цену топлива.

При проведении сформируется проводка по дебету счета 10.03.02 на сумму, количества при этом в проводке не будет.

Из документа Путевой лист доступны следующие печатные формы: Путевой лист по форме №3 для легкового автомобиля, Упрощенная форма путевого листа, Авансовый отчет, если топливо покупалось за наличные или по банковской карте.

Обращаем внимание, что при выводе печатного Авансового отчета из документа Путевой лист нарушится сквозная нумерация авансовых отчетов и для ее восстановления поправьте номер документа в печатной форме и номер следующего созданного документа Авансовый отчет.

При проведении операции «Корректировка стоимости номенклатуры» в помощнике Закрытие месяца (Операции – Закрытие месяца) формируются проводки на Дебет счета затрат по Кредиту счета 10.

03.2 на сумму израсходованного топлива.

03.2 на сумму израсходованного топлива.

(Рейтинг: 5 , Голосов: 2 )

Поделиться

Как в 1С БП 3.0 отразить продажу автомобиля

ОС и НМА в 1С Бухгалтерии

16 ноября 2022 г.

Отправка приглашений контрагентам 1С-ЭДО БП 3.0

ЭДО в 1С Бухгалтерия

17 января 2022 г.

Работа с договорами в 1С 8.3

Расчеты с покупателями и поставщиками в 1С Бухгалтерии22 апреля 2022 г.

Младший бухгалтер II, учет топлива

Нажмите здесь, чтобы

Подать заявку онлайн

Описание компании

Pilot Company — ведущая в отрасли сеть туристических центров с более чем 30 000 сотрудников и более 750 розничных и заправочных центров места в 44 штата и шесть канадских провинций. Наше подразделение энергетики и логистики является ведущим поставщиком топлива, используя один из крупнейших танкерных флотов и предоставляя критически важные услуги для нефтяных операций в самых загруженных бассейнах нашей страны. Pilot Company поддерживает растущий портфель брендов, обладающих опытом работы в цепочках поставок и розничных операциях, логистике и транспортировке, технологиях и цифровых инновациях, строительстве, техническом обслуживании, кадровых ресурсах, финансах, продажах и маркетинге.

Наше подразделение энергетики и логистики является ведущим поставщиком топлива, используя один из крупнейших танкерных флотов и предоставляя критически важные услуги для нефтяных операций в самых загруженных бассейнах нашей страны. Pilot Company поддерживает растущий портфель брендов, обладающих опытом работы в цепочках поставок и розничных операциях, логистике и транспортировке, технологиях и цифровых инновациях, строительстве, техническом обслуживании, кадровых ресурсах, финансах, продажах и маркетинге.

Основанная в 1958 году Джимом А. Хасламом II и в настоящее время возглавляемая генеральным директором Шамиком Конаром, наши основополагающие ценности, культура, ориентированная на людей, и стремление отдавать добро остаются верны нам и сегодня. Независимо от того, обслуживаем ли мы гостей, коллег по команде или транспортную компанию, мы стремимся заправлять людей и поддерживать движение в Северной Америке.

Все квалифицированные кандидаты будут рассматриваться при приеме на работу независимо от расы, цвета кожи, религии, пола, сексуальной ориентации, гендерной идентичности, национального происхождения, инвалидности или защищенного статуса ветерана.

Описание работы

Пилотная компания хотела бы нанять младшего бухгалтера II для выполнения рутинных бухгалтерских операций, таких как ведение главной бухгалтерской книги, а также для подготовки различных бухгалтерских отчетов, финансовых отчетов и операций с кредиторской или дебиторской задолженностью за меньшие деньги. сложные счета. Это 3-месячный контракт на найм позиции.

- Подготовка, запись, проверка, анализ и отчетность по операциям с кредиторской или дебиторской задолженностью

- Оплатить счета поставщиков; своевременный прием и проводка платежей клиентов

- Ведение и согласование счетов кредиторской или дебиторской задолженности, счетов бухгалтерской книги, финансовых отчетов и отчетов

- Подготовка анализа и выверки для выявления мошенничества

- Обеспечение соблюдения процедур проверки ввода транзакций

- Подготовка и доставка клиенту выставление счетов или платежи поставщикам и ответы на полученные запросы

- Ведение первичных финансовых данных для использования в бухгалтерских записях

- Классифицировать, вычислять и регистрировать финансовую информацию

- Проверять точность цифр и расчетов, связанных с бизнес-транзакциями

- Моделировать поведение, которое поддерживает общую цель компании; обеспечить поддержку гостей и членов команды на самом высоком уровне

- убедиться, что все действия соответствуют правилам, положениям, политикам и процедурам

- установить и поддерживать данные поставщиков в соответствии с правилами IRS

- отвечать на запросы по электронной почте и телефон

- Расчет и учет начислений кредиторской задолженности на конец месяца

Квалификация

- Требуется диплом средней школы или эквивалентный сертификат бухгалтерский учет или смежная область предпочтительно

- Владение Microsoft Office на среднем уровне

- Требуются навыки работы с программным обеспечением на среднем уровне

- Предпочтительно знание программного обеспечения для выставления счетов и бухгалтерского учета

- Сильные организаторские способности с вниманием к деталям

- Сильные аналитические способности и навыки критического мышления

- Отличные навыки работы в команде и решения проблем

- Сильные письменные и устные коммуникативные навыки

- Способность соблюдать сроки и выполнять работу в быстро меняющейся, динамичной среде

Дополнительная информация

Вся ваша информация будет храниться в тайне в соответствии с правилами EEO.

249

Нажмите на ссылку ниже, чтобы подать заявку на эту вакансию. Откроется новое окно, в котором вам будет предложено подать заявку на нашей корпоративной странице вакансий. Мы с нетерпением ждем ответа от вас!

Подать заявку онлайнОписание работы

Пилотная компания хотела бы нанять помощника по бухгалтерскому учету II для выполнения рутинных бухгалтерских операций, таких как ведение главной бухгалтерской книги, а также для подготовки различных бухгалтерских отчетов, финансовых отчетов и счетов к оплате или дебиторские функции для менее сложных счетов. Это 3-месячный контракт на найм позиции.

- Подготовка, запись, проверка, анализ и отчетность по операциям с кредиторской или дебиторской задолженностью

- Оплата счетов поставщиков; своевременный прием и проводка платежей клиентов

- Ведение и согласование счетов кредиторской или дебиторской задолженности, счетов бухгалтерской книги, финансовых отчетов и отчетов

- Подготовка анализа и выверки для выявления мошенничества

- Обеспечение соблюдения процедур проверки ввода транзакций

- Подготовка и доставка клиенту выставление счетов или платежи поставщикам и ответы на полученные запросы

- Ведение первичных финансовых данных для использования в бухгалтерских записях

- Классификация, вычисление и запись финансовой информации

- Проверка точности цифр и расчетов, связанных с бизнес-транзакциями

- Моделирование поведения, которое поддерживает общую цель компании; обеспечение поддержки гостей и членов команды на самом высоком уровне

- обеспечение соответствия всех действий правилам, положениям, политикам и процедурам

- создание и ведение данных о поставщиках в соответствии с положениями IRS

- Отвечать на запросы по электронной почте и телефону

- Рассчитывать и регистрировать начисления кредиторской задолженности на конец месяца

Квалификация

- Диплом средней школы или эквивалентный сертификат требуется 9002 4 Высшее образование в области бухгалтерского учета или финансов предпочтительно

- Минимум предпочтителен пятилетний опыт работы в области бухгалтерского учета или смежных областях

- Навыки работы с Microsoft Office на среднем уровне

- Требуются навыки работы с программным обеспечением на среднем уровне

- Предпочтительно знание программного обеспечения для выставления счетов и учета

- Сильные организаторские способности и внимание к деталям

- Сильные аналитические и критические навыки

- Отличные навыки работы в команде и решения проблем

- Сильные письменные и устные коммуникативные навыки

- Способность соблюдать сроки и выполнять работать в динамичной и динамичной среде

Дополнительная информация

Вся ваша информация будет храниться в тайне в соответствии с правилами EEO.

249

“,”employmentType”:”FULL_TIME”,”отрасль”:”Розничная торговля (не автомобильная)”,”jobLocation”:{“@type”:”Место”,”адрес”:{“@type “:”PostalAddress”,”addressLocality”:”Knoxville”,”addressRegion”:”TN”,”addressCountry”:”US”},”geo”:{“@type”:”GeoCoordinates”,”latitude”:” 35.9497300000″,”долгота”:”-84.0186250000″}},”hiringOrganization”:{“@type”:”Организация”,”name”:”Pilot Flying J”,”sameAs”:”https://jobs.pilotflyingj .com/”,”логотип”:”https://dy5f5j6i37p1a.cloudfront.net/company/logos/146302/original/ff894cf5df1511edb58c413964929247.png”},”baseSalary”:{“@type”:”MonetaryAmount”,”currency”:”USD”,”value”:{“@type”:”QuantitativeValue”,”unitText”:”YEAR”, “minValue”:”0″,”maxValue”:”0.00″}},”skills”:””,”title”:”Бухгалтер II, Учет топлива”,”url”:”https://jobs.pilotflyingj .com/accounting-associate-ii-fuel-accounting/job/24219927″,”identifier”:{“@type”:”PropertyValue”,”name”:”Pilot Flying J”,”value”:”24219927″} }

Сравнение учета успешных усилий и учета полной стоимости

Что такое учет успешных усилий и учет полной стоимости?0170

Компании, занимающиеся разведкой и добычей сырой нефти и природного газа, могут выбирать между двумя подходами к учету: методом успешных усилий (SE) и методом полной стоимости (FC). Эти подходы различаются тем, как они относятся к конкретным операционным расходам, связанным с отраслью.

Эти подходы различаются тем, как они относятся к конкретным операционным расходам, связанным с отраслью.

Ключевые выводы

- Учет успешных усилий позволяет компании извлекать выгоду только из тех расходов, которые связаны с успешным обнаружением новых запасов нефти и природного газа.

- Учет полной стоимости позволяет компаниям извлекать выгоду из всех операционных расходов, связанных с поиском новых запасов нефти и газа, независимо от результата.

- Причина использования двух типов методов бухгалтерского учета заключается в том, что мнения людей расходятся во мнениях относительно того, какой метод, по их мнению, лучше всего обеспечивает прозрачность доходов и денежных потоков компании.

Понимание успешных усилий и учета полной стоимости

Метод учета, который выбирает компания, влияет на то, как сообщается о ее чистой прибыли и денежных потоках. Таким образом, метод учета является важным фактором при анализе компаний, занимающихся разведкой и добычей нефти и природного газа.

Компании учитывают затраты на разведку, капитализированные в соответствии с любым методом, в балансе как часть своих долгосрочных активов. Это связано с тем, что, как и оборудование, используемое производственной компанией, запасы нефти и природного газа считаются производственными активами нефтегазовой компании. Общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы компании взимали затраты на приобретение этих активов с доходов по мере их использования.

Причина существования двух разных методов учета расходов на разведку и разработку нефти и газа заключается в том, что мнения людей расходятся во мнениях относительно того, какой метод, по их мнению, лучше всего обеспечивает прозрачность доходов и денежных потоков компании.

Совет по стандартам финансовой отчетности (FASB), который отвечает за установление и регулирование GAAP, и Комиссия по ценным бумагам и биржам (SEC), которая регулирует формат и содержание финансовой отчетности публичных компаний, это правильный метод.

В Заявлении о стандартах финансовой отчетности № 19 FASB требует, чтобы нефтегазовые компании использовали метод SE. SEC разрешает компаниям использовать метод FC. идеологические точки соприкосновения, необходимые для установления единого подхода к учету.

Учет успешных усилий

Метод SE позволяет компании извлекать выгоду только из тех затрат, которые связаны с успешным обнаружением новых запасов нефти и природного газа. В случае неудовлетворительных (или «сухих») результатов компания немедленно списывает соответствующие операционные расходы с выручки за этот период.

Согласно теории, лежащей в основе метода SE, конечной целью нефтегазовой компании является добыча нефти или природного газа из запасов, которые она обнаруживает и разрабатывает, поэтому компания должна извлекать выгоду только из тех затрат, которые связаны с успешными усилиями. И наоборот, поскольку нет никаких изменений в производственных активах с неудачными результатами, компании должны учитывать затраты, понесенные в результате этих усилий.

Учет полной стоимости

Альтернативный подход, известный как метод FC, позволяет компаниям извлекать выгоду из всех операционных расходов, связанных с обнаружением новых запасов нефти и газа, независимо от результата.

Теория, лежащая в основе метода FC, утверждает, что, как правило, основной деятельностью нефтегазовой компании является просто разведка и разработка запасов нефти и газа. Поэтому компании должны капитализировать все затраты, которые они несут в связи с этой деятельностью, а затем списывать их в течение полного операционного цикла.

Ключевые отличия

Влияние выбора одного метода учета над другим становится очевидным при сравнении периодических финансовых результатов, включающих отчет о прибылях и убытках и отчет о движении денежных средств. Каждый метод по-разному выделяет отдельные затраты, которые попадают в категории приобретения, разведки, разработки и добычи. Однако такое сравнение также указывает на влияние на периодические результаты, вызванное различными уровнями капитализированных активов при использовании двух методов учета.

На финансовые результаты производственной компании влияют амортизационные отчисления на основные средства и оборудование. Точно так же на финансовые результаты нефтегазовой компании в равной степени влияют периодические начисления износа, истощения и амортизации (DD&A) затрат, связанных с приобретением, разведкой и разработкой новых запасов нефти и природного газа. Расходы включают амортизацию определенного оборудования с длительным сроком службы, уменьшение затрат, связанных с приобретением имущества или прав собственности на добычу полезных ископаемых, а также амортизацию материальных затрат, не связанных с бурением, понесенных при разработке запасов.

Расходы на периодический износ, истощение и амортизацию, отнесенные к отчету о прибылях и убытках, определяются по методу «единиц производства», при котором процент от общего объема добычи за период к общим доказанным запасам на начало периода применяется к общая сумма затрат, капитализированных в балансе.

Особые соображения

Отчет о прибылях и убытках

Износ и амортизация, производственные расходы и затраты на разведку, понесенные в результате неудачных попыток обнаружить новые запасы, отражаются в отчете о прибылях и убытках. Первоначально на чистую прибыль как компании SE, так и компании FC влияют периодические платежи за износ и амортизацию и производственные расходы, но на чистую прибыль компании SE дополнительно влияют затраты на разведку, которые могли быть понесены за этот период.

Первоначально на чистую прибыль как компании SE, так и компании FC влияют периодические платежи за износ и амортизацию и производственные расходы, но на чистую прибыль компании SE дополнительно влияют затраты на разведку, которые могли быть понесены за этот период.

Если предполагаются идентичные операционные результаты, можно ожидать, что нефтегазовая компания, использующая метод SE, сообщит о более низкой краткосрочной периодической чистой прибыли, чем ее коллега из FC.

Тем не менее, без последующего открытия новых запасов возникающее в результате снижение периодических темпов добычи позже начнет негативно сказываться на выручке и расчете амортизации и амортизации как для SE, так и для FC компании. Из-за более высокого уровня капитализированных затрат компании FC и, как следствие, периодических расходов на DD&A в условиях снижения доходов, периодическая чистая прибыль компании SE улучшится по сравнению с прибылью компании FC и в конечном итоге превысит эти затраты.

Добавить комментарий