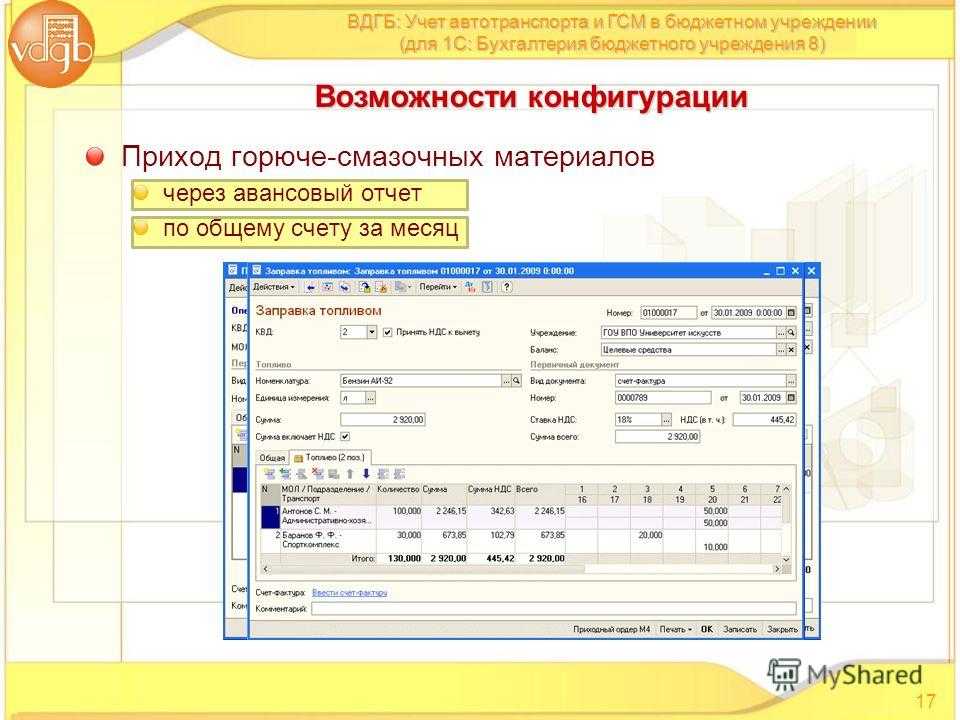

Учет бензина в бюджетном учреждении: Бюджетные учреждения: учет ГСМ

Бухгалтерия государственного учреждения, редакция 2.0, версия 2.0.27.5 на портале 1С:Предприятие

Учет горюче-смазочных материалов (новая подсистема)

Подсистема предназначена для подготовки и печати путевых листов и рабочих листов агрегатов, расчета нормативного и фактического расходов ГСМ, списания ГСМ на основании первичных документов.

Для использования подсистемы необходимо включить флажок “Учет горюче-смазочных материалов” в разделе “Специализированные подсистемы” формы настройки параметров учета.

Нормативно-справочная информация и настройки ведения учета

Справочник “Сотрудники”

Добавлены реквизиты для ввода и хранения данных водителя, используемых при оформлении путевых листов – данные водительского удостоверения и классность.

Реквизиты доступны при включенном флаге “Водитель”.

Справочник “Виды ГСМ” (новый)

Предназначен для хранения перечня видов ГСМ, по которым будет производиться расчет нормативного и фактического расходов ГСМ.

Справочник расположен в разделе “Настройка и администрирование”.

Справочник “Лицензионные карточки” (новый)

Предназначен для хранения данных лицензионной карточки, используемых при оформлении путевых листов.

Справочник расположен в разделе “Настройка и администрирование”.

Справочник “Маршруты автобусов” (новый)

Предназначен для хранения данных о маршрутах автобусов, используемых при оформлении путевого листа автобуса.

Справочник расположен в разделе “Настройка и администрирование”.

Справочники “Нормы расхода ГСМ для транспортных средств”, “Нормы расхода ГСМ для агрегатов” (новые справочники)

В справочниках хранятся нормы расхода ГСМ для транспортных средств и агрегатов. Нормы расхода могут быть сезонными, для таких норм указывается число и месяц начала и окончания сезона.

Справочники расположены в разделе “Нормативно-справочная информация”.

Справочник “Поправочные коэффициенты для расчета норм расхода ГСМ” (новый)

Предназначен для хранения данных об отклонениях норм расхода ГСМ для транспортных средств и агрегатов, выраженных в процентах. Поправочные коэффициенты могут быть сезонными, для таких коэффициентов указывается число и месяц начала и окончания сезона.

Поправочные коэффициенты могут быть сезонными, для таких коэффициентов указывается число и месяц начала и окончания сезона.

Справочник расположен в разделе “Нормативно-справочная информация”.

Справочник “Поправочные значения для расчета норм расхода ГСМ” (новый)

Предназначен для хранения данных об отклонениях норм расхода ГСМ для транспортных средств и агрегатов, выраженных в числовом значении. Поправочные значения могут быть сезонными, для таких значений указывается число и месяц начала и окончания сезона.

Справочник расположен в разделе “Нормативно-справочная информация”.

Регистр сведений “Настройки норм расхода ГСМ для транспортных средств и агрегатов” (новый)

В регистре хранятся нормы расхода ГСМ, поправочные коэффициенты и значения для основного средства (транспортного средства/агрегата). На основании информации регистра заполняются параметры расчета в документах таксировки.

Регистр можно открыть в панели навигации элемента справочника Основные средства.

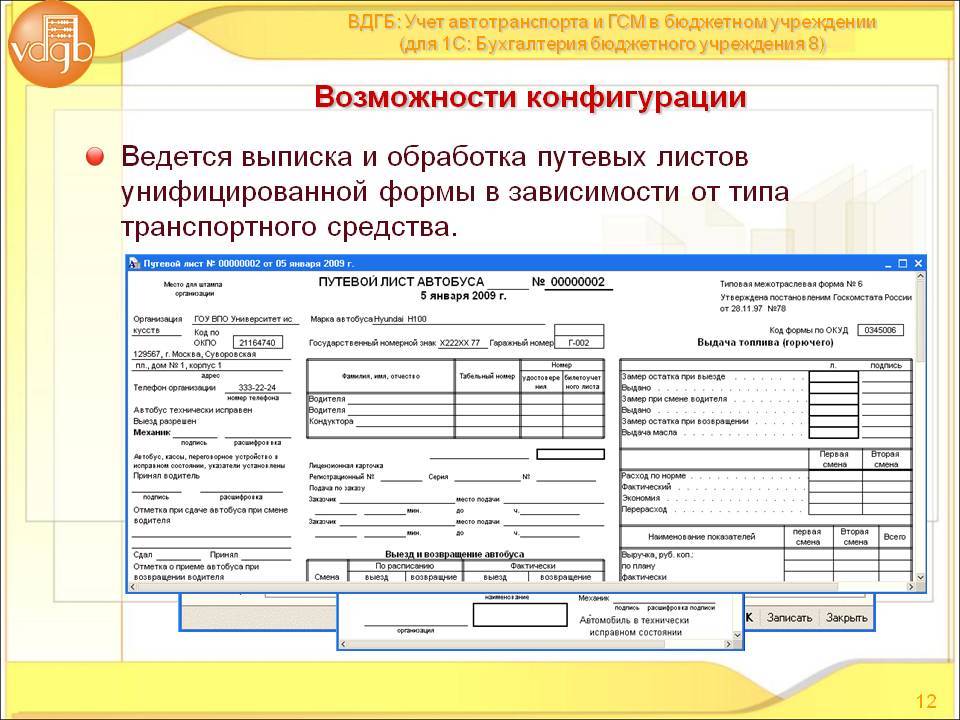

Документы для оформления путевых листов и листов работы агрегатов

Путевые листы в программе оформляются с помощью документов:

Путевой лист легкового автомобиля (форма № 3)

Предназначен для подготовки и печати путевого листа по ф.0345001.

Путевой лист специального автомобиля (форма № 3 спец)

Предназначен для подготовки и печати путевого листа по ф. 0345002.

Путевой лист грузового автомобиля (форма № 4-С)

Предназначен для подготовки и печати путевого листа по ф. 0345004.

Путевой лист грузового автомобиля (форма № 4-П)

Предназначен для подготовки и печати путевого листа по ф. 0345005.

Путевой лист автобуса (форма № 6)

Предназначен для подготовки и печати путевого листа по ф. 0345006.

Путевой лист автобуса необщего пользования (форма № 6 спец)

Предназначен для подготовки и печати путевого листа по ф. 0345007.

Путевой лист строительной машины (форма № ЭСМ-2)

Предназначен для подготовки и печати путевого листа по ф. 0340002.

Путевые листы хранятся в “Журнале путевых листов”, расположенном в разделе “Материальные запасы”.

Для подготовки и печати рабочего листа агрегата предназначен новый документ Рабочий лист агрегата.

Документ можно создать или открыть в Журнале рабочих листов агрегатов, расположенном в разделе Материальные запасы.

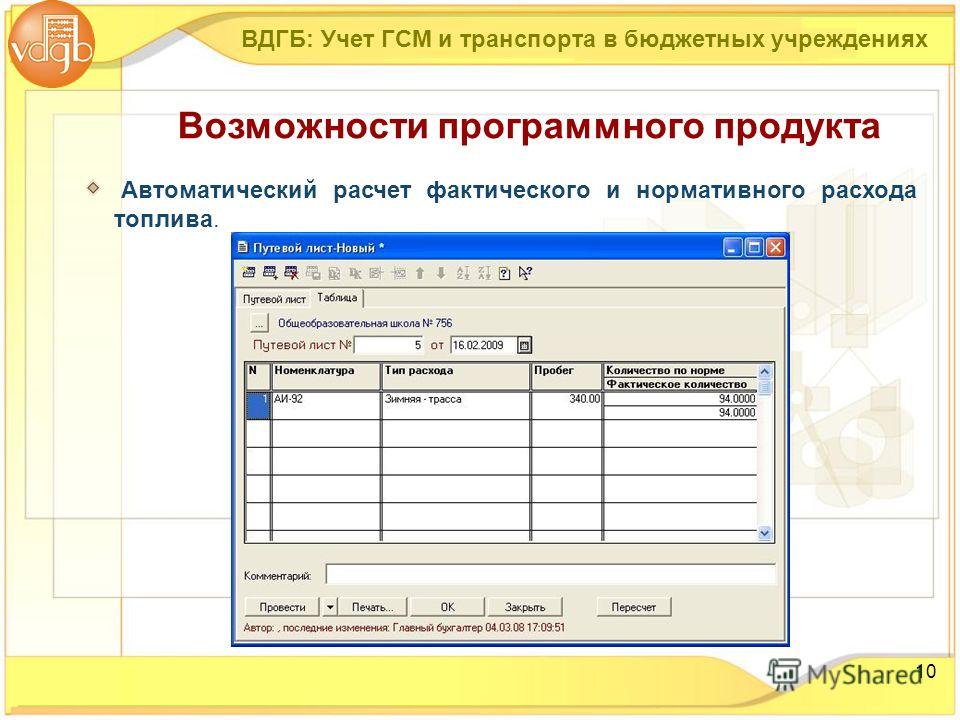

Расчет расхода и списание ГСМ

Ввод данных об эксплуатации транспортного средства или агрегата, расчет нормативного и фактического расхода и списание ГСМ оформляется в программе документами:

Таксировка путевого листа

Таксировка рабочего листа агрегата

Документы расположены в разделе “Материальные запасы”.

Допускается ручное указание реквизитов путевых листов или рабочих листов агрегата (номер, дата, серия) в документах таксировки без обязательного создания путевых листов (рабочих листов агрегата) в системе.

Расчет нормативного и фактического расходов по путевому листу (рабочему листу агрегата) учитывает возможность расчета по нескольким маршрутам (режимам работы) с различными условиями эксплуатации транспортного средства или агрегата, влияющими на расход ГСМ. Расчет производится по видам ГСМ.

Расчет производится по видам ГСМ.

Документами таксировки оформляются бухгалтерские записи по списанию ГСМ. Возможно списание ГСМ одним документом таксировки по нескольким ИФО, КФО, ЦМО (МОЛ/Место хранения), подразделениям на основании одного первичного документа (путевого листа или рабочего листа агрегата).

Отчеты подсистемы

В подсистему включены отчеты:

Журнал учета движения путевых листов (ф.№8)

Отчет предназначен для печати журнала учета движения путевых листов по ф.0345008.

Журнал учета движения рабочих листов агрегатов

Отчет предназначен для печати журнала учета движения рабочих листов агрегатов.

Расходы ГСМ по основным средствам и сотрудникам

Отчет предназначен для анализа данных о расчетных значениях нормативного и фактического расходов, экономии, перерасходе по видам ГСМ, основным средствам (транспортным средствам/агрегатам), сотрудникам (водителям/операторам), эксплуатирующим основное средство.

Настройка прав доступа

В конфигурацию включены роли:

Добавление/изменение настроек учета ГСМ

Роль содержит права добавления и изменения справочников и регистров сведений, содержащих нормативно справочную информацию и настройки учета ГСМ.

Добавление/изменение путевых листов

Роль содержит права добавления и изменения документов подсистемы – путевых листов и листов работы агрегатов.

Добавление/изменение таксировок путевых листов

Роль содержит права добавления и изменения документов таксировки.

Чтение учета ГСМ

Роль предоставляет доступ для просмотра ко всем, включенным в подсистему объектам.

Профиль доступа “Учет ГСМ”

В поставку включен предустановленный (стандартный) профиль групп доступа “Учет ГСМ”

Профиль включает в себя права настройки НСИ и ведения учета ГСМ и содержит роли:

Добавление/изменение настроек учета ГСМ

Добавление/изменение путевых листов

Добавление/изменение таксировок путевых листов

Профиль “Учет ГСМ” является дополнительным и не может использоваться в качестве единственного назначенного пользователю.

Учет НДС

Постановлением Правительства РФ от 30.07.2014 г № 735, вносящем изменения в Постановление Правительства РФ от 26.12.2011 г № 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость” изменены правила заполнения документов по учету НДС в части отражения сумм в иностранной валюте.

В целях реализации требований Постановления Правительства РФ от 30.07.2014 г № 735 в регистры по учету НДС добавлены дополнительные ресурсы для хранения показателей в иностранной валюте.

Отражение валютных сумм реализовано в документах:

Ввод начальных остатков НДС

Счет-фактура выданный, полученный

Исправительный счет-фактура выданный, полученный

Корректировочный счет-фактура выданный, полученный

Распределение входящего НДС

Регистрация строки книги покупок

Формирование записей книги покупок

Формирование записей книги продаж

и отчетах:

Журнал учета полученных и выставленных счетов-фактур (735)

Книга покупок (735)

Книга продаж (735)

Учет расчетов с родителями за содержание детей в ДДУ

Оптимизированы алгоритмы расчета настраиваемых формул для документов “Расчет платы за услуги дошкольного учреждения”, “Начисление платы за услуги дошкольного учреждения” и “Расчет компенсации родительской платы”.

Снят запрет на проведение документа “Начисление платы за услуги дошкольного учреждения” в случае наличия в табличной части строк с нулевым количеством дней посещений. Проводки по таким строкам не формируются.

Проводки по таким строкам не формируются.

В печатной форме 0504608 “Табель учета посещаемости детей” добавлена колонка с порядковыми номерами строк.

В настройки шаблона текста назначения платежа документа “Квитанция на оплату” добавлен реквизит “Группа детского учреждения”.

Учет расчетов с подотчетными лицами

Формирование проводок по принятию денежных обязательств

Денежные обязательства перед подотчетным лицом возникают после утверждения заявления на выплату аванса, а также в случае превышения принятых к учету расходов подотчетного лица над ранее выданным авансом.

В связи с тем, что денежные обязательства перед подотчетным лицом, как правило, исполняются через кассу учреждения, субконто “Разделы лицевых счетов” для счетов 502.00 установлен признак необязательности заполнения.

Документ ” Заявление на выдачу аванса”

В документ добавлен реквизит “Основание принятия обязательства” (тип – справочник ” Договоры и иные основания возникновения обязательств”) для формирования бухгалтерских записей по принятию денежного обязательства.

В поставку включена типовая операция “Принятие денежных обязательств по выплате подотчетному лицу”.

Документ “Авансовый отчет”

В типовую операцию документа добавлены проводки, формирующие корректировки денежных обязательств на разницу между принятыми по “Заявлению на выдачу аванса” и рассчитанными по таблице “Израсходовано” утвержденного авансового отчета.

Проводки формируются только для авансового отчета, введенного на основании “Заявления на выдачу аванса”.

Реестр имущества

Документ “Регистрация сведений об имуществе”

Настроен функционал заполнения сведениями из объекта учета для всех видов карт.

Хранение настроек обмена

Добавлен регистр сведений для хранения настроек обработки “Обмен с системой учета имущества”.

Внимание!

Настройки состава карт, данные справочника “Виды карт системы учета имущества”, поставляемые настройки для обмена с АСУФИ, начиная с версии 2.0.27, автоматически не обновляются.

Для обновления данных воспользуйтесь командами в формах списков:

справочника “Виды карт системы учета имущества” – командой “Заполнить по умолчанию”

регистра сведений “Настройки обмена с системой учета имущества” – командой “Загрузить настройки по умолчанию. ..”

..”

Обновлять форматы обмена необходимо только в случае обновления справочника “Виды карт системы учета имущества”.

Методология бухгалтерского учета

Типовые операции

Для документа “Расходный кассовый ордер” добавлена новая типовая операция:

Выдача депонентской задолженности (304 02).

Технологические изменения

Формирование бухгалтерских проводок

Добавлена возможность указать формулу для заполнения реквизита проводки “Номер журнала”. Если в настройке проводки не указана формула заполнения номера журнала и не задано значение “Номер журнала”, то реквизит будет заполнен автоматически, в зависимости от настроек счетов дебета и кредита проводки.

Дополнения к конфигурации

В поставку включен файл настройки обмена данными (OFKalbom140.defx) в соответсвии с “Требованиями к форматам текстовых файлов, используемых при информационном взаимодействии между органами Федерального казначейства и участниками бюджетного процесса, неучастниками бюджетного процесса, бюджетными учреждениями, автономными учреждениями, Счетной палатой, Версия 14. 0″.

0″.

Требования версии 14.0 применяются с 01.10.2014 г.

Дистрибутив обновления для 2.0.26.10, 2.0.26.11

Талоны на ГСМ: учитываем и списываем правильно

Начнем с определения. Талонами на ГСМ1 считаются специальные талоны, приобретенные по условиям и отпускной цене обусловленного номинала. Предъявляя такой талон, их владелец подтверждает свое право на получение фиксированного количества нефтепродукта определенного наименования и марки на АЗС (п. 3 Инструкции № 2812).

1 ГСМ — горюче-смазочные материалы.

2 Инструкция о порядке приема, транспортировки, хранения, отпуска и учета нефти и нефтепродуктов на предприятиях и организациях Украины, утвержденная совместным приказом Минтопливэнерго, Минэкономики, Минтранссвязи, Госкомитета по вопросам техрегулирования и потребполитики от 20. 05.2008 г. № 281/171/578/155.

05.2008 г. № 281/171/578/155.

Потому фактически это документ, удостоверяющий факт закупки горючего, находящегося на ответственном хранении на АЗС до момента его отпуска. При этом следует четко понимать: отпуск нефтепродуктов по талонам возможен исключительно в пределах срока их действия. С учетом этого, в договоре о поставке горючего целесообразно обусловить возможность замены талонов, в случае необходимости, на новые равнозначного номинала. Конечно, важно предусмотреть осуществление такого обмена поставщиком бесплатно.

Приобретение ГСМ по талонам

Расходы на приобретение ГСМ (в том числе по талонам) следует планировать и осуществлять по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь». Этого требует п. 15 п.п. 2.2.1 Инструкции № 3333.

3 Инструкция по применению экономической классификации расходов бюджета и Инструкция по применению классификации кредитования бюджета, утвержденная приказом Минфина от 12. 03.2012 г. № 333.

03.2012 г. № 333.

После проведения окончательного расчета (перечисления средств на счет поставщика) покупатель получает талоны на определенное количество горючего соответствующей марки. Одновременно с передачей бланков талонов поставщик выписывает расходную накладную на общее количество ГСМ. В дальнейшем для получения необходимого количества горючего покупатель (его представитель — водитель) предъявляет на АЗС непосредственно талоны.

Учет движения талонов

После получения талонов МОЛ4 должно вести аналитический учет их движения. При этом необходимо фиксировать данные о количестве полученных, выданных или возвращенных талонов и их номинале.

4 МОЛ — материально ответственное лицо.

Типовые формы для учета движения талонов не предусмотрены. Учреждение должно самостоятельно разработать и утвердить необходимые формы. Возможность использовать самостоятельно утвержденные бланки или формы дает норма п. 2.7 Положения № 885.

Учреждение должно самостоятельно разработать и утвердить необходимые формы. Возможность использовать самостоятельно утвержденные бланки или формы дает норма п. 2.7 Положения № 885.

5 Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Минфина от 24.05.95 г. № 88.

Главное, чтобы такие документы были утверждены внутренним приказом учреждения и содержали все обязательные реквизиты. Перечень последних приведен в п. 2.4 Положения № 88.

Итак, порядок документирования движения талонов на ГСМ необходимо прописать в приказе об организации бухучета вашего учреждения. И не забудьте привести непосредственно форму документа в приложении к соответствующему распорядительному документу.

Например, можно использовать форму под названием Ведомость по учету талонов на ГСМ. Вести такую ведомость рекомендуем в разрезе марок горючего, имеющегося в учреждении.

Вести такую ведомость рекомендуем в разрезе марок горючего, имеющегося в учреждении.

Здесь должны найти свое отражение следующие сведения:

• марка ГСМ;

• имя и фамилия МОЛ;

• остаток талонов на начало и конец отчетного месяца;

• количество полученных в течение месяца талонов и их номинал;

• количество выданных в течение месяца талонов и их номинал;

• подпись водителей о получении талонов и т. п.

Примерная форма такой ведомости приведена ниже.

Использование талонов

Факт использования талонов подтверждают чеками РРО, полученными водителем на АЗС. Принимая чеки РРО, необходимо проверять дату и время их выдачи на АЗС. Эту информацию обязательно следует сравнить с графиком работы и маршрутом водителя на соответствующем авто.

Принимая чеки РРО, необходимо проверять дату и время их выдачи на АЗС. Эту информацию обязательно следует сравнить с графиком работы и маршрутом водителя на соответствующем авто.

Неиспользованные талоны водитель должен вернуть МОЛ не позднее последнего рабочего дня отчетного месяца.

По итогам каждого месяца МОЛ составляет и подает в бухгалтерскую службу Отчет об использовании талонов на ГСМ вместе с чеками РРО.

Типовой формы такого отчета также не существует. Поэтому она может быть создана и утверждена внутренним приказом учреждения. Нашу вариацию формы такого отчета вы найдете ниже.

Иногда на практике случается, что отчет об использовании талонов не подкреплен чеками РРО из АЗС. Водители далеко не всегда предоставляют их МОЛ. Впрочем отсутствие таких чеков не критично.

Подтверждением факта использования талонов и отпуска нефтепродуктов по ним может служить акт сверки между учреждением и поставщиком. Кстати, не помешает проводить такую сверку ежемесячно. На всякий случай. Конкретные сроки и форму взаимосверки целесообразно определить в договоре на поставку горючего.

Результаты месячного оборота горючего, как правило, отражают в Акте приема-передачи ГМС с указанием ассортимента, количества и стоимости полученного в течение месяца горючего. Акт составляют в последний рабочий день текущего месяца и подтверждают его согласование своими подписями покупатель и поставщик.

Использование горючего

Факт использования горючего подтверждает путевой лист.

Известно, что типовая форма первичного учета работы служебного легкового автомобиля отменена.

То есть каждое учреждение должно самостоятельно разработать и утвердить форму этого документа.

За образец чаще всего берут отмененную типовую форму, утвержденную приказом № 746. При необходимости в нее вносят соответствующие коррективы.

6 Приказ Госкомстата «Об утверждении типовой формы первичного учета работы служебного легкового автомобиля и Инструкции о порядке ее применения» от 17.02.98 г. № 74.

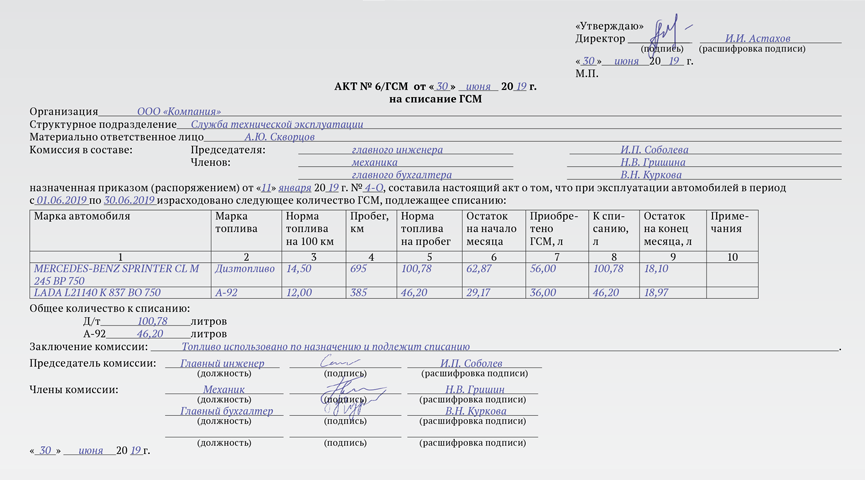

Списание ГСМ по талонам

На основании путевых листов и полученного от МОЛ отчета с чеками РРО бухгалтер проводит списание использованного горючего по талонам.

Вместе с тем при списании ГСМ обязательно контролируют соблюдение установленных норм расхода. Как действовать в случае перерасхода горючего, вам поможет разобраться наша публикация «Перерасход топлива: что делать?» (см. «Бюджетная бухгалтерия», 2020, № 37, с. 9).

«Бюджетная бухгалтерия», 2020, № 37, с. 9).

А теперь об оформлении списания ГСМ.

Как известно, типовая форма Акта списания запасов № 3-2, утвержденная приказом № 1307, со 2 февраля этого года больше не действует.

7 Приказ Госказначейства «Об утверждении типовых форм учета и списания запасов бюджетных учреждений и инструкции об их составлении» от 18.12.2000 г. № 130.

В то же время Минфин предлагает использовать форму Акта списания запасов, приведенную в приложении к Методрекомендациям по учету запасов8. Так почему бы не прислушиваться к рекомендациям главного финоргана. Тем более, что форма этого Акта прекрасно подходит для списания ГСМ.

8 Методические рекомендации по бухгалтерскому учету запасов субъектов государственного сектора, утвержденные приказом Минфина от 23. 01.2015 г. № 11.

01.2015 г. № 11.

Бухгалтерский учет талонов

Для обобщения и учета всех видов ГСМ предназначен субсчет 1514 «Горюче-смазочные материалы». Не является исключением и закупленное и переданное на хранение горючее, которое будет отпускаться по талонам. Следовательно, ГСМ по талонам также следует учитывать в составе запасов на субсчете 1514.

Для детализации операций по поступлению и использованию горючего по талонам советуем применять отдельные аналитические счета в пределах субсчета 1514. Например, это могут быть такие счета, как:

• 1514/1 «Горюче-смазочные материалы по талонам» — для учета горючего, отпуск которого будет осуществляться по талонам;

• 1514/2 «Горюче-смазочные материалы в баке автомобиля» — для учета горючего, заправленного в бак служебного автомобиля.

Внимание!

Непосредственно талоны на ГСМ (бланки-разрешения) не являются отдельными объектами учета. Они не относятся ни к бланкам документов строгой отчетности, ни к денежным документам.

С учетом этого, при выдаче талонов на ГСМ водителю отражать задолженность по расчетам с подотчетными лицами не нужно. Соответственно нет оснований и требовать от водителя подачи авансового отчета об использовании полученных талонов.

Для наглядности порядок учета поступления, движения и списания горючего по талонам покажем на условном примере.

Пример. Бюджетное учреждение приобрело бензин А-95 в количестве 1000 л, на общую сумму 27000 грн. По условиям договора бензин находится на ответственном хранении у поставщика. Отпуск приобретенного горючего будет осуществляться по талонам.

Отпуск приобретенного горючего будет осуществляться по талонам.

В течение отчетного месяца водителю было выдано 10 талонов номиналом 20 л каждый (на 200 л бензина), на сумму — 5400 грн. За месяц фактически использовано 190 л бензина, на сумму 5130 грн. Списание горючего проведено на основании предоставленных водителем путевых листов. Установленная норма расхода горючего на работу служебного авто не превышена.

МОЛ предоставило в бухгалтерскую службу отчет об использовании талонов и чеки РРО из АЗС. Остаток горючего в баке — 10 л.

|

№ п/п |

Содержание хозяйственной операции |

18495664″>Корреспонденция субсчетов 18495664″>Корреспонденция субсчетов

|

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Оприходованы талоны на бензин (1000 л) |

1514/1 |

6211 |

18496526″>27000 18496526″>27000

|

6 |

|

2 |

Перечислены средства поставщику за бензин |

6211 |

|

27000 |

2, 6 |

|

3 |

Заправлено авто бензином по талонам (200 л) |

1857519″>1514/2 1857519″>1514/2

|

1514/1 |

5400 |

13 |

|

4 |

Списана стоимость использованного бензина (190 л) |

8013 |

1514/2 |

5130 |

13 |

18518542″> ВЫВОДЫ

18518542″> ВЫВОДЫ• Учет движения талонов ведет МОЛ. Для этого следует использовать самостоятельно разработанные и утвержденные учреждением формы

• Подтверждением факта использования талонов являются чеки РРО или Акт сверки относительно отпущенных нефтепродуктов.

• Полученные от поставщика талоны на ГСМ стоит учитывать на отдельном аналитическом счете в пределах субсчета 1514.

• Списание талонов на горючее следует проводить на основании Акта списания запасов с учетом данных путевых листов и Отчета об использовании талонов.

Анализ – Расходы на продукты питания съедают сбережения потребителей на заправках в преддверии праздников мать троих детей всегда возит детей на своем внедорожнике.

Вместо этого она уделяла более пристальное внимание растущей стоимости мяса.

Вместо этого она уделяла более пристальное внимание растущей стоимости мяса.«Мясо и крупы. На самом деле кажется, что цены на все растут», — сказала 30-летняя Франко после посещения дисконтного магазина Kmart на окраине Чикаго с двумя младшими детьми и пакетом продуктов в тележке.

Розничные продавцы, надеющиеся на подъем к сезону покупок в конце года, видят многообещающие цены на газ, которые на прошлой неделе впервые с 2010 года упали ниже 3,00 долларов (1,88 фунта). по подсчетам аналитиков, дополнительные 2 миллиарда долларов в месяц для потребителей достаточны, чтобы купить много праздничных подарков.

Позиция Франко, тем не менее, является проверкой этих надежд на реальность: более высокие цены на продукты питания съедают или затмевают сбережения от бензина, а скачок расходов на 2 миллиарда долларов может быть гораздо меньшим ударом, если принять во внимание инфляцию на продукты питания.

«Люди говорят о ценах на бензин, но вы не можете рассматривать их изолированно», — сказал Крейг Джонсон, глава консалтинговой компании Customer Growth Partners (CGP). «Мы считаем, что психологический эффект рекордной инфляции на продукты питания, поскольку она составляет большую часть семейного бюджета, является здесь ключевым поведенческим фактором».

«Мы считаем, что психологический эффект рекордной инфляции на продукты питания, поскольку она составляет большую часть семейного бюджета, является здесь ключевым поведенческим фактором».

Цены на продукты питания, которые, по прогнозам Министерства сельского хозяйства США, вырастут на 2,5-3,5% в этом году, являются одной из основных причин, по которой CGP прогнозирует рост праздничных расходов всего на 3,4%. Большинство других прогнозов предполагают рост выше 4 процентов.

По оценкам Джонсона, более высокие цены на продукты питания, вероятно, лишат потребительские кошельки около 10 миллиардов долларов в ноябре и декабре по сравнению с прошлым годом, что вдвое больше, чем 5 миллиардов долларов, ожидаемых от более дешевого бензина.

Еда составляет в три раза больше бюджета домохозяйства, чем сумма, потраченная на насос, и он считает, что инфляция продуктов питания в настоящее время выше, чем прогнозы USDA, и составляет 5 процентов.

Чистый удар более низких цен на газ по сравнению с более высокими ценами на продукты питания будет ощущаться больше всего домохозяйствами с более низким доходом, которые в среднем владеют меньшим количеством автомобилей, сказал экономист Крис Кристофер IHS.

Предполагая, что в оба года было куплено одинаковое количество газа, Кристофер подсчитал, что потребители сэкономили около 1,6 миллиарда долларов за счет более низких цен на газ в октябре по сравнению с тем же месяцем прошлого года, потратив при этом на продукты питания еще 3,3 миллиарда долларов.

— Помните, что все едят, но не все водят машину, — сказал Кристофер.

К счастью для розничных продавцов, падение цен на газ набрало обороты и опередило инфляцию на продукты питания в прошлом месяце, в результате чего потребители сэкономили в октябре 760 миллионов долларов по сравнению с сентябрем, сказал Кристофер.

Внимание к ценам на продукты не универсально. Джозеф Лаворгна, главный экономист Deutsche Bank в США, подсчитал, что пенни, сэкономленный на заправке, обеспечивает потребителям прирост в 1 миллиард долларов, и что более низкие цены на газ окажут широкое положительное влияние на экономику, даже с учетом цен на продукты питания.

Газ продается примерно на 27 центов за галлон ниже, чем в прошлом году, что означает годовую экономию в размере 27 миллиардов долларов.

Тем не менее, по мнению самих компаний и аналитиков, розничные торговцы, которые предлагают газ, продукты питания и другие товары, могут быть в лучшем положении.

Согласно данным Thomson Reuters, продажи одних и тех же магазинов одежды и одежды для подростков, особенно Gap IncGPS.N, оказались одними из самых больших разочарований в октябре, в то время как Costco Wholesale CorpCOST.O показала лучшие результаты, чем ожидалось.

Wal-Mart WMT.N сообщил инвесторам в прошлом месяце, что более низкие цены на газ должны помочь их бизнесу. В четверг, сославшись на цены на топливо, Wells Fargo повысила свои цели по прибыли для сетей магазинов повседневного спроса Casey General Stores CASY.O, The Pantry Inc PTRY.O и CST Brands CST.N, все три из которых торгуют бакалейными товарами и продают бензин.

«У потребителей ограниченный бюджет, и когда такой товар, как топливо, падает в цене, это исторически создавало «пространство» для нас, чтобы конкурировать за более высокие расходы внутри магазина», — сказал Reuters представитель CST.

Sears Holdings SHLD.O заявила, что она тоже может извлечь выгоду, отметив, что покупатели в ее сети Kmart более чувствительны к изменениям цен на бензин и другие товары.

Падение цен на бензин «надеюсь, придаст им уверенности в покупках в преддверии праздничного сезона», — сказал Имран Джоома, исполнительный вице-президент холдинга.

Но, стоя за пределами чикагского района Кмарт, покупатель Франко не проявлял такой уверенности.

«Все такое дорогое, а у мужа зарплата не увеличилась», — сказала она.

Отчетность Натана Лейна и Нандиты Бозе, редактирование Питера Хендерсона

Как составить бюджет: пошаговое руководство

привести свои финансы в порядок. Бюджет может облегчить вам достижение финансовых вех, таких как создание резервного фонда или накопление на первоначальный взнос за дом.

Хотя задача может показаться сложной, составить бюджет не так уж сложно. Кроме того, как только он у вас появится, основная часть работы будет выполнена, и вы сможете вносить небольшие коррективы по мере изменения ваших привычек расходов или доходов. Существует множество веб-сайтов и приложений для составления бюджета, которые вы можете использовать для начала работы, или вы можете создать свою собственную электронную таблицу.

Существует множество веб-сайтов и приложений для составления бюджета, которые вы можете использовать для начала работы, или вы можете создать свою собственную электронную таблицу.

Ниже, CNBC Select рассказывает, как составить бюджет с помощью электронной таблицы, но многие шаги аналогичны другим методам составления бюджета. Не стесняйтесь проявлять творческий подход — вы можете загружать шаблоны онлайн через Google Sheets, Microsoft Excel и другие сайты или начать с нуля.

Вот как составить бюджет за пять шагов.

Как составить бюджет

- Рассчитайте чистую прибыль

- Перечислите ежемесячные расходы

- Отметьте постоянные и переменные расходы

- Определите среднемесячные затраты по каждой статье расходов

- Внесите коррективы

Первый шаг – выяснить, сколько денег вы зарабатываете каждый месяц. Вы захотите рассчитать свой чистый доход, который представляет собой сумму денег, которую вы зарабатываете за вычетом налогов.

Если вы получаете регулярную зарплату через своего работодателя, независимо от того, работаете ли вы неполный или полный рабочий день, указанная сумма, скорее всего, является вашим чистым доходом.

Имейте в виду, что если вы зарегистрированы в плане медицинского страхования, гибком счете расходов (FSA) и/или пенсионном счете через вашего работодателя, деньги часто автоматически снимаются с вашей зарплаты. Вы захотите вычесть эти вычеты, чтобы убедиться, что у вас есть четкое представление о вашей заработной плате.

Если вы работаете фрилансером, работаете не по найму или просто не получаете регулярную зарплату, вам нужно будет вычесть налоги из суммы вашего дохода. По данным IRS, ставка налога на самозанятость составляет 15,3%. Вы можете использовать этот калькулятор TaxAct, чтобы оценить, сколько налогов вы должны платить в год. Затем вы можете разделить на 12, чтобы получить месячную оценку.

2. Составьте список ежемесячных расходов

Далее вам необходимо составить список ваших ежемесячных расходов.

Вот некоторые общие расходы:

- Арендная плата или платежи по ипотеке

- Платежи по кредитам (например, студенческие, автомобильные и личные)

- Страхование (например, здоровье, жилье и автомобиль)

- Коммунальные услуги (например, газ)

- Телефон, интернет, кабельное и ежемесячная подписка на потоковое вещание

- Присмотр за детьми

- Бакалея

- Транспорт (например, бензин, билеты на поезд и автобус)

- Товары для дома

- Питание

- Путешествия

- Членство в спортзале

- Разное (например, подарки, развлечения и одежда) 9 0119

Также хорошо включить сведения о том, сколько вы откладываете каждый месяц, будь то на традиционных или высокодоходных сберегательных счетах или на личном пенсионном счете, таком как Roth IRA.

3. Обозначить постоянные и переменные расходы

После того, как вы составили список своих ежемесячных расходов, отметьте, являются ли они постоянными или переменными. Постоянные расходы — это счета, которых вы не можете избежать: аренда, коммунальные услуги, транспорт, страховка, питание и погашение долгов. Переменные расходы, как правило, более гибкие — например, ваше членство в тренажерном зале или сколько вы тратите на обед вне дома.

Постоянные расходы — это счета, которых вы не можете избежать: аренда, коммунальные услуги, транспорт, страховка, питание и погашение долгов. Переменные расходы, как правило, более гибкие — например, ваше членство в тренажерном зале или сколько вы тратите на обед вне дома.

Если денег не хватает, вы всегда можете отказаться от абонемента в спортзал и сократить расходы на питание вне дома, но вам, скорее всего, всегда придется платить арендную плату или ипотеку.

4. Определить среднемесячную стоимость каждого расхода

После того, как вы разделите постоянные и переменные расходы, перечислите, сколько вы тратите на каждый расход в месяц. Вы можете просмотреть свои расходы в выписках по банковским счетам и кредитным картам.

Постоянные расходы легче включить в бюджет, чем переменные расходы, так как затраты, как правило, одинаковы из месяца в месяц. Например, погашение долга по ипотеке или автокредиту каждый месяц будет стоить одинаково. Но фиксированные коммунальные услуги, такие как электричество и газ, и переменные затраты, такие как питание и товары для дома, часто колеблются от месяца к месяцу, поэтому вам нужно будет провести некоторые математические расчеты, чтобы найти среднее значение.

Для этих категорий и для всех, где ваши расходы меняются от месяца к месяцу, определите среднемесячную стоимость, взглянув на расходы за три месяца. Например, чтобы рассчитать среднюю сумму, которую вы тратите на продукты, сложите все свои расходы на продукты за последние три месяца и разделите на три.

Если вы обнаружите, что в среднем ежемесячно вы тратите на продукты 433 доллара, вы можете округлить и установить лимит расходов на 450 долларов.

5. Внесите коррективы

Последним шагом в составлении бюджета является сравнение вашего чистого дохода с вашими ежемесячными расходами. Если вы заметили, что ваши расходы превышают ваши доходы, вам необходимо внести некоторые коррективы.

Предположим, что ваши расходы на 300 долларов превышают вашу месячную чистую зарплату. Вам следует пересмотреть свои переменные расходы, чтобы найти способы сократить расходы на сумму 300 долларов. Это может включать переоценку того, сколько вы тратите на продукты, товары для дома, потоковую подписку и другие гибкие расходы.

Рекомендуется сократить эти расходы и регулярно корректировать сумму, которую вы тратите, чтобы избежать долгов.

С другой стороны, если после перечисления расходов у вас остается дополнительный доход, вы можете увеличить некоторые разделы своего бюджета. В идеале вы должны использовать эти дополнительные деньги, чтобы увеличить свои сбережения, особенно если у вас нет резервного фонда. Но вы также можете использовать деньги на несущественные вещи, такие как обед или путешествие.

Если у вас еще нет высокодоходного сберегательного счета, рассмотрите возможность его открытия, например, Marcus by Goldman Sachs High Yield Online Savings, и зарабатывайте в 16 раз больше процентов, чем на традиционных счетах.

Следующие шаги

После того, как вы закончите создание бюджета, следующим шагом будет его придерживаться. Вы можете взять на себя ответственность различными способами. Во-первых, вы можете установить напоминания с вашей кредитной карты и банковских счетов, когда вы достигнете заранее установленной суммы расходов.

Добавить комментарий