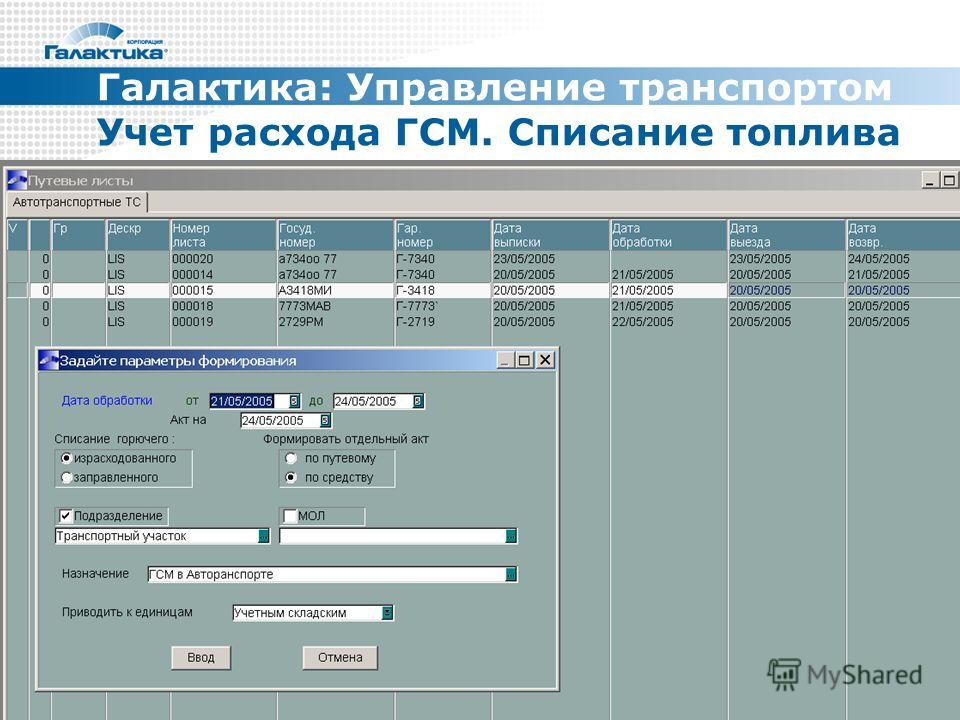

Учет бензина: Порядок учета и списания ГСМ по путевым листам в 2022 – 2023 годах

Учет расхода топлива и ГСМ

Если вы решили открыть сервис по доставке цветов, подарков, службу такси или транспортную компанию, то вам нужно решить целый ряд организационных вопросов.

Один из них – учет горючих и смазочных материалов (ГСМ). От этого напрямую зависит доход предприятия.

Как оптимизировать расход топлива, чтобы выйти в плюс, читайте ниже.

Зачем нужен учет ГСМ

Главная проблема – хищения со стороны персонала. Ситуация, когда водители, менеджеры и диспетчеры «подрабатывают» на продаже слитого топлива, встречается сегодня в каждой третьей компании!

Установите контроль ГСМ на предприятии и проверьте, точно ли топливо «испаряется». Не исключено, что сотрудник работают сверхурочно, и расход топлива имеет объяснимые причины.

Обратите внимание на следующие подразделения:

- бухгалтерия: уточните, сколько бензина расходуется в течение месяца. Сверьте показания на одометрах автомобилей и в бухгалтерских ведомостях. Нередко в учет вписываются данные с чеков, которые не имеют отношения к вашему предприятию.

Выходит, что вы оплачиваете чужие расходы;

Выходит, что вы оплачиваете чужие расходы; - автопарк: если в конце дня у водителя остается топливо, то он обязан отчитаться об этом. Но так происходит не всегда. Некоторые водители «сливают» горючее. Они заправляют личный автомобиль. Используйте скрытые камеры, чтобы установить факт хищения. Введите правило: делать отчет в конце рабочего дня о наличии топлива в бензобаке;

- менеджмент: этот отдел следит за тем, сколько выездов выполняет водитель. Он заполняет путевые листы после каждого рейса. Но бывает, что сотрудник по бумагам выходит на дополнительные задания, а по факту это поездка в личных целях.

Еще один способ обмануть руководство – «накрутить» одометр. А на разницу между фактическим и «накрученным» километражем топливо используется «для себя».

Как установить контроль над расходом топлива

Оставив все, как есть, вы обречете себя на значительные лишние расходы. Но есть несколько способов изменить ситуацию.

Прежде чем внедрить один из них, оцените:

- масштабы компании;

- принципы организации труда;

- подход к контролю над расходом топлива.

Затем выбирайте подходящий вариант, с которым вы точно останетесь в выигрыше.

Первый метод – установка специального оборудования, фиксирующего передвижение транспорта. Это навигаторы с программами GPS или ГЛОНАСС. Они замеряют, сколько километров проехал автомобиль в течение дня, записывают его маршрут.

«Система контроля» монтируется в салоне авто. Отслеживать информацию о передвижении служебной машины можно по электронной карте.

Этот способ подойдет организациям, ограниченным в финансах. Вы потратитесь только на покупку навигатора.

Но учтите, что и у этого метода контроля ГСМ есть недостатки:

- ) Навигатор рассчитывает расход топлива по определенной формуле. И чаще всего она не включает в себя ни передвижение в пробках, ни прогрев машины. А на эти процедуры также требуется горючее;

- ) Она подходит только автомобилям. Установив навигатор на трактор или бетономешалку, вы получите недостоверные данные;

- ) Системы GPS и ГЛОНАСС могут отключаться на некоторых участках, где слабый сигнал. В итоге в маршруте возникают «пробелы».

В итоге в маршруте возникают «пробелы».

В итоге в маршруте возникают «пробелы».Если вас не смущают подобные недочеты, тогда приобретайте навигатор и устанавливайте его на служебных автомобилях.

Альтернатива – покупка оборудования, фиксирующего уровень бензина в баке при помощи штатных датчиков.

Затраты на установку изначально будут высокими, но зато вы точно будете знать, какой расход топлива у каждого сотрудника. На основе этих данных можно вывести норму по ГСМ. Этот метод подойдет для небольших организаций, имеющих собственный автопарк.

Третий способ – установка специального оборудования, включающего в себя датчики давления, температуры и расхода топлива.

Благодаря этим устройствам вы получите точные данные, причем в готовых графиках и диаграммах. На их основе можно формировать бюджет на покупку ГСМ на любой период времени с учетом:

- количества машин;

- трудовой нормы;

- внеплановых выездов.

Их единственный недостаток – высокая цена. Но говорят, что они окупаются за три-четыре месяца и точно помогают оптимизировать бюджет на покупку ГСМ, устранить нелегальный расход топлива на предприятии.

Почему стоит внедрить систему контроля над расходом ГСМ

Если ваша цель – прибыль, тогда стоит внедрить программу контроля топлива как можно быстрее. Благодаря ней вы сможете:

- сократить затраты на покупку бензина для служебного автопарка;

- устранить воровство и любые предпосылки к нему;

- пересмотреть график выездов или вызовов, чтобы оптимизировать расход ГСМ;

- отменить рейсы, совершаемые без особой надобности;

- получить данные о том, где находится автомобиль в данный момент;

- сформировать подробный отчет о работе организации.

Используя эту информацию, вы не только сократите затраты, но и пересмотрите работу компании. Вы сделаете ее более результативной и прибыльной.

Но есть и плохие новости – будьте готовы к протесту. Такая ситуация может возмутить бухгалтеров, менеджеров, водителей. Причем даже тех, кто не был замешан в воровстве топлива или его списании.

Свыкнуться с новыми правилами работы всегда непросто. Для любого сотрудника нововведение – стресс, и первая реакция – протест. Но со временем специалисты поймут, зачем это было сделано, и согласятся, а недовольными останутся только те, кто потерял возможность красть.

Для любого сотрудника нововведение – стресс, и первая реакция – протест. Но со временем специалисты поймут, зачем это было сделано, и согласятся, а недовольными останутся только те, кто потерял возможность красть.

С чего начать работу с системой контроля ГСМ

Первый шаг – навести порядок в бухгалтерии. Нужно понимать, какой объем топлива закупается каждый месяц и сколько ГСМ расходуется. Проверить эту информацию легче по расчетным ведомостям.

Чтобы ускорить этот процесс, можно вносить данные, полученные с навигатора, в систему бухгалтерского учета 1С.

Сделав это, вы решите ряд важных задач:

- введете новые правила списания – после получения фактических показателей;

- сравните информацию о плане работ, расходах ГСМ, передвижении автомобиля за разные периоды времени;

- зафиксируете остатки топлива после рабочей смены на основе информации о километраже на одометре;

- получите учет выполненной работы всех сотрудников предприятия.

Чтобы эта система «заработала», необходимы два условия: 1) достоверная информация; 2) своевременные отчеты о расходе топлива в течение дня, недели, месяца.

Следующий шаг – подготовка пакета документов, подтверждающего, что компания занимается транспортировкой товара или перевозкой людей. В пакет входят и путевые листы, и товарные чеки, и накладные.

В этом пункте есть важный момент. В документах нужно указывать марку автомобиля, год выпуска, пробег, расход топлива на 100 км. От этого зависит расчет ГСМ.

Например, авто 2006-го года выпуска с неисправным двигателем будет потреблять больше топлива, чем иномарка 2019-го. Модели нового поколения имеют более экономный расход топлива.

Примите во внимание и технические параметры транспортного средства, от которых зависит, какой объем горючего необходим для выезда.

Что касается того, куда вписывать расходы на покупку топлива, то эти данные фиксируются в:

а) ведомостях, предназначенных для материальных затрат предприятия;

б) документах, регламентирующих дополнительные траты.

В бумаги вписывается фактическая сумма затрат на покупку ГСМ.

Выводы

- ) Ведение учета за расходом ГСМ – важное дело для развития бизнеса. От этого зависит, получится ли у вас избежать чрезмерных расходов.

- ) После изменения системы учета топлива вы устраните воровство со стороны водителей и халатность со стороны менеджеров, бухгалтеров. Все затраты на покупку ГСМ будут под контролем. Затраты сократятся.

- ) Перед тем как контролировать расход горюче-смазочных материалов, выберите подходящий вариант решения этого вопроса. Например, установите на машины навигаторы, поддерживающие навигацию GPS или ГЛОНАСС. Они зафиксируют километраж, маршрут. Можно выбрать датчики давления или уровня топлива в бензобаке. Вариантов – много. Главное, чтобы они подходили под ваш бюджет.

- ) Работу по внедрению системы учета топлива начинайте с упорядочивания бухгалтерских документов – ведомостей, накладных.

- ) Попробуйте поработать с программой 1С. Фиксируйте в ней все расходы, сравнивайте данные за неделю, месяц, квартал, анализируйте информацию.

- ) Если вы сделаете все правильно, то буквально за один месяц полностью решите проблему излишнего списания топлива.

От этого зависит, получится ли у вас избежать чрезмерных расходов.

От этого зависит, получится ли у вас избежать чрезмерных расходов.

Списание и учет ГСМ в бухгалтерском учете — Бухонлайн

Практические советы по учету и списанию ГСМ

26 февраля 2022

Автор Елена Маврицкая

При участии Наталья Бокова

Бухгалтеры, которые отвечают за учет горюче-смазочных материалов (ГСМ), сталкиваются со множеством проблем. Участники нашего форума регулярно обсуждают, как рассчитать нормативы, для чего их применять, как отразить бензин, который находился в баке купленного автомобиля. Ответы на эти и другие вопросы — в нашей статье.

Содержание

- Для чего нужны нормы расхода и списания ГСМ

- Как рассчитать собственный норматив

- Как провести инвентаризацию ГСМ

- Системы спутниковой навигации

- Как учесть топливо, полученное вместе с автомобилем

- Как учесть топливо в баке проданного автомобиля

- ГСМ в баке арендованной машины

Для чего нужны нормы расхода и списания ГСМ

Организации, использующие собственные или арендованные автомобили, ведут учет поступления и расхода ГСМ. Существуют нормы, которых следует придерживаться при списании топлива. Как показывает практика, бухгалтеры не всегда четко представляют себе, как правильно применить эти нормы. В частности, путаются, как надо списывать бензин: по количеству фактически израсходованных литров или по нормативу.

Существуют нормы, которых следует придерживаться при списании топлива. Как показывает практика, бухгалтеры не всегда четко представляют себе, как правильно применить эти нормы. В частности, путаются, как надо списывать бензин: по количеству фактически израсходованных литров или по нормативу.

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе Попробуйте бесплатно

Ответ на этот вопрос мы начнем с замечания: назначения нормативов в бухгалтерском и налоговом учете не совпадают.

Бухгалтерский учет

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке. Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив.

Налоговый учет

Применение норматива в налоговом учете — вопрос неоднозначный.

Еще несколько лет назад чиновники утверждали, что при списании ГСМ в расходы организации должны придерживаться лимитов, утвержденных Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.08 № АМ-23-р. Об этом неоднократно напоминали специалисты Минфина России (см., например, письмо Минфина России и от 17.11.11 № 03-11-11/288). Также представители этого ведомства настаивали: если организация использует машину, для которой норматив не утвержден, необходимо разработать свой лимит и использовать его для списания ГСМ в затраты (письмо от 10.06.11 № 03-03-06/4/67).

Однако в Налоговом кодексе подобное правило отсутствует. Поэтому многие компании не придерживались никаких норм, и уменьшали налогооблагаемую базу на полную стоимость израсходованного бензина. Такой подход поддерживали судьи (определение ВАС РФ от 14.08.08 № 9586/08, постановление ФАС Западно-Сибирского округа от 27.

Позже чиновники согласились: применять установленные нормы хоть и желательно, но не обязательно (см., например, письмо Минфина России от 27.01.14 № 03-03-06/1/2875; «Налогоплательщики не обязаны нормировать затраты на бензин для служебного транспорта»). Таким образом, на сегодняшний день компании могут беспрепятственно учитывать топливо не по нормативам, а исходя из фактического расхода.

Единственное, чего делать не следует, так это игнорировать лимиты, разработанные самой же организацией. Судьи считают, что раз компания утвердила норматив, она обязана им руководствоваться, в противном случае ее ждет штраф (постановление АС Северо-Кавказского округа от 25.09.15 № А53-24671/2014).

Добавим, что налогоплательщикам, которые все же решили применять норматив (утвержденный Минтрансом или самостоятельно разработанный) для целей налогового учета, допустимо применять этот же норматив и в бухгалтерском учете. Другими словами, использовать одно и то же значение лимита при подсчетах израсходованного бензина и при уменьшении налогооблагаемой базы.

Ведите учет расхода ГСМ по действующим правилам Попробовать бесплатно

Как рассчитать собственный норматив

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ — позаимствовать информацию о расходовании топлива из технической документации на автомобиль. Такой подход соответствует позиции Минтранса России (см. «Изменились правила определения норм расхода ГСМ для легковых автомобилей»).

Второй способ — создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно — для груженого и порожнего авто, отдельно — для летних и зимних поездок, отдельно — для простоя со включенным двигателем и т д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

Как провести инвентаризацию ГСМ

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно.

Некоторые компании делают ее ежедневно.

Для определения фактического остатка используют разные методы. Самый простой — это вылить из бака бензин в мерную емкость и узнать объем. Однако организации редко прибегают к такому способу.

Более распространен другой метод. Суть его в заключается в следующем. Сначала надо полностью наполнить бак. Затем нужно посмотреть в технической документации, чему равен объем бака. А также посмотреть по чеку автозаправочной станции, сколько топлива было залито в бак. Если от объема бака отнять объем залитого бензина, получим остаток, который находился в баке до начала заправки. Эту цифру необходимо сверить с той, что значилась по данным бухучета на то же число.

Существуют и другие способы — например, при помощи специального щупа с нанесенной шкалой. Однако ни один из методов, кроме опустошения бака, не исключает погрешностей.

Системы спутниковой навигации

Сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название — системы спутниковой навигации). Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива — на основании данных системы. Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию.

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам, и на основании этих документов спишет ГСМ. Кстати, против такого метода не возражает и Минфин России (письмо от 16.06.11 № 03-03-06/1/354).

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе

Как учесть топливо, полученное вместе с автомобилем

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Но чаще топливо в договоре не упоминается. Как поступить в этом случае? На практике применяют различные подходы.

Если бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, топливо учитывают. Сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ — это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи 250 НК РФ.

В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи 250 НК РФ.

Как учесть топливо в баке проданного автомобиля

Возможна и обратная ситуация, когда организация продает авто, а вместе с ним и топливо в баке. Здесь лучше всего внести в договор купли-продажи отдельный пункт, где указать объем и цену бензина. Это даст возможность показать реализацию ГСМ отдельно от реализации машины. С юридической точки зрения все будет корректно, ведь лицензия для продажи топлива не требуется.

Ведите книгу учета доходов и расходов, формируйте отчетность по УСН в веб‑сервисе Ведите бесплатно

При отсутствии специального пункта в договоре выбытие бензина надо провести по дебету счета 91 и кредиту счета 10. В налоговом учете подобные расходы отражать нельзя, поскольку стоимость безвозмездно переданного имущества не уменьшает облагаемый доход (под. 16 ст. 270 НК РФ).

16 ст. 270 НК РФ).

ГСМ в баке арендованной машины

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Как отразить такую передачу? Самый распространенный вариант — это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант — это товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор — в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.

Получить демо‑версию сервиса «Путевые листы и ГСМ»

В закладкиПоделиться

325 583

Топливные карты: учет ГСМ в бухгалтерии

Топливная карта является действенным, современным инструментом учета трат предприятий любого формата на горюче-смазочные материалы, включая светлые нефтепродукты. Клиенты – обладатели бензиновых карт получают доступ в личный кабинет – платформу для ведения полноценного финансового анализа расходов и получения всей необходимой бухгалтерской отчетности в формате онлайн.

Содержание:

- Учет бензина по топливным картам в бухгалтерии

- Как вести учет по топливным картам в бухгалтерии

- Учет ГСМ в бухгалтерии

- Учет топливных карт в бухгалтерии: особенности

Учет бензина по топливным картам в бухгалтерии

Любая топливная карта обеспечивает полный учет проходящих через нее транзакций. Алгоритм работы с пластиком следующий:

Алгоритм работы с пластиком следующий:

- На каждое транспортное средство / каждого водителя выдается одна пластиковая карточка, привязанная к общему финансовому счету компании. Общее количество карточек, которое может быть выдано предприятию по договору, не ограничивается.

- Руководитель или ответственный менеджер в личном кабинете устанавливает лимиты и выбирает товары – ограничители, т.е. фиксирует допустимые для каждой карточки марки бензина, ежедневные траты, АЗС-локации, дополнительные автомобильные сервисы.

- Водитель расплачивается за залитые литры топлива / другие полученные услуги на территории АЗС топливной картой.

- Транзакция моментально отображается в личном кабинете.

Оформление договора с оператором топливных карт могут запросить не только компании, которые занимаются логистикой или транспортировкой грузов, но любая организация, которая имеет собственный автопарк – для курьерской доставки, перемещения сотрудников и т. д. Присоединиться к программе бензиновых карт могут ООО, ИП и другие юридические лица, в том числе осуществляющие закупочную деятельность в соответствии с законодательством Российской Федерации.

д. Присоединиться к программе бензиновых карт могут ООО, ИП и другие юридические лица, в том числе осуществляющие закупочную деятельность в соответствии с законодательством Российской Федерации.

Каждая из полученных карт ставится на учет в бухгалтерском отделе и только после этого передается в пользование ответственному работнику под личную подпись. После передачи в компанию учет пластиковых карт обязателен вне зависимости от того, платно они приобретались или бесплатно (согласно условиям договора). Приобретение карты отражается обычно на забалансовом счете 006 по условной цене покупки, если они были выданы оператором без взимания платы с клиента.

Учет закупленного бензина по заправочным картам ведется по такому же принципу, как при оплате залитых литров наличкой непосредственно оператору-кассиру АЗС. Обращаем Ваше внимание, что проведение платежа и отображение транзакции не являются подтверждением использования горюче-смазочных веществ в осуществлении деятельности предприятия. Чтобы получить возможность вернуть 20% НДС, нужно предоставить дополнительные документы, в том числе путевые листы.

Чтобы получить возможность вернуть 20% НДС, нужно предоставить дополнительные документы, в том числе путевые листы.

Как вести учет по топливным картам в бухгалтерии

Обычно оператор топливных карт предоставляет отчетность по расходам на ГСМ за предыдущий период в конце месяца. Формируется полный список закрывающей документации, включающий в себя:

- счета-фактуры с указанием сумм НДС;

- акты приема-передачи по каждому объему залитого горючего;

- полный перечень приходно-расходных операций;

- при необходимости – акт сверки по тратам на горючее.

Для учета самой карточки и расходов по ГСМ открываются различные счета / субсчета. Для оптимизации бухгалтерской работы составляется План счетов и разрабатывается Учетная политика, включающая в себя методику расчетов трат на ГСМ, в том числе трат на хранение веществ, принципы определения норм расходования горюче-смазочных материалов, отображение мест хранения ГСМ и алгоритм учета налогов и затрат.

Нормы расходования горючего в конкретном предприятии определяются предписаниями Министерства транспорта Российской Федерации.

Все документы, необходимые для учета и дальнейшего возврата НДС 20%, должны иметь четкую форму, в первую очередь путевые листы.

Любое действие по топливным карточкам должно фиксироваться и отображаться во внутреннем документообороте. Подлежат учету получение карточки в начале рабочей смены водителем и сдача пластика им после окончания работы, блокировка карты и дозаказ новых карт.

Учет ГСМ в бухгалтерии

Документы, предоставляемые ежемесячно эмитентом заправочных пластиковых карт, должны содержать информацию о полном объеме приобретенных литров различных марок горючего. Эта информация должна совпадать с той, которая имеется на основании сведений из путевых листов.

Учет горюче-смазочных материалов осуществляется на счете 10-3. Карточка учета ГСМ включает в себя следующие действия: предоплата определенного объема светлых нефтепродуктов, постановка горючего на учет, учет НДС согласно сведениям из счета-фактуры и журналов, зачет предоплаты после получения акта сверки, списание стоимости необходимого объема горючего на основании предоставленных путевых листов.

Проводки и документы по топливным картам (подсказка для бухгалтеров): ДТ60.2, ДТ10.3, ДТ19, ДТ68, ДТ60.1, ДТ20, ДТ26, ДТ44, КТ51, КТ60.1, КТ19, КТ60.2, КТ10.3.

Траты на горючее для получения дохода предприятием входят в список расходов, по которым можно получить взаимозачет по НДС. Это одна из основных причин, почему топливные карты являются востребованным инструментом для оптимизации финансовых трат компании – сервис помогает сократить время, затрачиваемое для снижения налогооблагаемой базы, формируя и предоставляя необходимую отчетность для налоговой. Бухгалтеру нужно только подготовить документацию, подтверждающую траты в части ГСМ (что опять же легко сделать, используя возможности личного кабинета) и подготовить свидетельства приобретения бензина / дизеля для получения дохода юридическим лицом.

Учет топливных карт в бухгалтерии: особенности

Учет ГСМ на предприятии с использованием функционала личного кабинета пользователя топливных карт может быть интегрирован во внутренние провайдеры, уже используемые в деятельности предприятия, и в систему корпоративного документооборота.

Чаще всего заказчики запрашивают интеграцию в 1С, с сервисом автоматизированного документооборота Контур.Диадок и с учетной системой СБИС Бухгалтерия.

Рассмотрим особенности внедрения электронного учета ГСМ на примере комплексной программы 1С.

Новые редакции программы автоматизации предполагают наличие опции учета топлива по путевым листам. Кроме того, для фиксации горючего на складах хранения и горючего, залитого в баки собственных транспортных средств, открываются отдельные счета 10.03.1 и 10.03.2 соответственно. Учет по путевым документам-основаниям автоматически соотносится со счетом 10.03.2. Неиспользованные остатки также в автоматическом режиме переводятся на счет 10.03.1.

При передаче пластика в организацию после заключения договора бухгалтерия должна получить накладную ТОРГ-12. Поступление карт на учет фиксируется на счете 10.09 в разделе «Покупки» – «Создание документа на поступление актов или накладных».

Закрепление конкретной пластиковой карточки за определенным работником отображается в оборотно-сальдовой ведомости. Общий счет компании-пользователя бензиновых карт пополняется через оформление списания с расчетного счета.

В программе заполняются все сведения для путевых листов, включая количество оплаченного и заправленного топлива и следование маршрута. Для работы подключается счет 10.03.2. Для избежания случайного дублирования применяется счет 76.15. Суммарный учет будет отображен в конце месяца.

Информация интегрируется в оборотно-сальдовую ведомость, и по окончании расчетного периода объемы финансовых расходов на основании путевых листов и предоставленные оператором топливных карт должны совпадать.

#Топливные карты

Статьи по теме

Подарочная топливная карта для физических лиц: Лукойл, Газпромнефть, Татнефть, Роснефть#Топливные карты 5785 просмотров

Рейтинг топливных карт для юридических лиц, физических в 2022 году – какая самая выгодная и лучшая#Топливные карты 3615 просмотров

Баллы Лукойл: проверить, как начисляются, как потратить, сколько в рублях, сгорают ли#АЗС#Топливные карты 3092 просмотра

Топливные карты для физических лиц: Роснефть, Лукойл, Газпромнефть, Шелл – отличия#Топливные карты#Бензин 2819 просмотров

Автоматическая АЗС: что это такое, как пользоваться, как получить сдачу, чек, проблемы при работе заправочного терминала#АЗС#Топливные карты 2562 просмотра

АЗС Ирбис (Irbis): официальный сайт, личный кабинет, карта АЗС, сеть, топливные карты#АЗС#Топливо#Топливные карты 2402 просмотра

Международный опыт списания ГСМ.

Учет ГСМ Текст научной статьи по специальности «Экономика и бизнес»МЕЖДУНАРОДНЫЙ ОПЫТ СПИСАНИЯ ГСМ. УЧЕТ ГСМ

Хадиева Г.Ф. ©

Тюменский государственный университет

ГСМ, как известно, горюче-смазочные материалы, или нефтепродукты, к которым относят различные виды горючего и смазки, в основном в применении к автотранспорту:

– топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный

газ),

– смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки),

– специальные жидкости (тормозные и охлаждающие).

В Российской Федерации имеется отлаженная система учёта ГСМ. Расходы на горюче-смазочные материалы и их признание в налоговом учете – «больной» вопрос для бухгалтеров большинства организаций.

В недалеком советском прошлом, когда автомобили, запчасти, ГСМ, в т. ч. и топливо, распределялись на предприятия централизованно, а само горючее стоило сущие копейки, проблема экономии топлива вообще отсутствовала. Полноценный учет ГСМ не велся еще и по причине значительного отставания СССР в области распространения методов учета и планирования с помощью ЭВМ.

Реальность принесла высокие цены на топливо, которые с каждым годом растут. Здесь встал вопрос о учёте ГСМ и его контроле.

В рамках внедрения положительных конструкций в эту систему, актуально рассматривать зарубежный опыт в данной области.

Известно, что для транспортных организаций по распоряжению Министерства Транспорта РФ разработаны методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» от 14 марта 2008 года N АМ-23-р (с изм. на 14.05.2014г.). Нормы расхода топлив и смазочных материалов на автомобильном транспорте предназначены для расчетов нормативного значения расхода топлив по месту потребления, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ.

В первую очередь, необходимо учитывать какие транспортные средства имеются на балансе организации. Это могут быть как легковые автомобили, так и строительная техника, автокраны и т.д. Так как нормы расхода топлив должны устанавливаться для каждой модели эксплуатируемых автомобилей и соответствуют определенным условиям работы автотранспорта согласно их классификации и назначению. Нормы включают расход топлив, необходимый для осуществления транспортного процесса.

Очень важную роль в установление норм расхода топлива в транспортных организациях играет учет дорожных, климатических и других эксплуатационных факторов автотранспорта. Все эти факторы являются условиями для повышения норм топлива. Существуют такие модификации автотранспорта, на которые не утверждены нормы расхода топлив Минтрансом России, в таком случае руководители организации могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методик.

Большинство транспортных организации следуют рекомендациям Минтранса России, так же есть такие транспортные организации, которые не согласны с данными рекомендациями и в судебном порядке добились право не использовать нормы Минтранса. В основном причиной отказа, транспортных организаций, следовать рекомендациям Минтранса России, являются перерасход топлива, когда фактический расход топлива

© Хадиева Г.Ф., 2016 г.

транспортной организации разница с нормами Минтранса. С учетом специфики работы автотранспорта руководители транспортных организаций сами разрабатывают свои нормы и отражают их в учетной политике организации. Но впоследствии у таких транспортных компаний могут возникнуть проблемы с налоговыми органами, которые могут не признать расходы на топлива и попросить экономически обосновать свои расходы.

Но все же, как считают эксперты, расходы на ГСМ безопаснее учитывать в пределах норм, разработанных Минтрансом России.] Следующим немаловажным вопросом является документальное подтверждение понесенных на ГСМ расходов. Согласно ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты. Таким образом, следуя Налоговому кодексу, для принятия в целях налогообложения фактических расходов на ГСМ налогоплательщику достаточно доказать экономическую обоснованность и представить документальное подтверждение понесенных затрат. Основным документом для списания ГСМ в транспортной организации является путевойлист утвержденный постановлением Госкомстата России от 28 ноября 1997 г. № 78 Следует отметить, что с 2008 г. путевой лист – это основной документ для учета и контроля работы транспортного средства, а также водителя. В нем указывают сведения об остатке горючего при начале работы и при окончание работы транспортного средства, количество выданного горючего, его марка, нормативном и фактическом расходе, пробеге автотранспортного средства.

Так как многие транспортные организации содержат на балансе автотранспорт разной модификации, то путевой лист должен соответствовать модификации транспортного средства. Это означает что, форма путевого листа для каждой классификации автомобиля своя.

Главной проблемой бухгалтеров при учете расходов ГСМ является перерасход топлива. В случае перерасхода топлива транспортной организации, так как она является налогоплательщиком, следует установить причины. Причинами перерасхода могут быть неверные расчеты норматива расходования топлива, неисправность автомобиля (заниженное давление в шинах, неисправность топливной системы), влияние погодных условий, влияние загруженности транспортного потока, большое количество подъемов при выполнении маршрута, а также неправомерные действия водителя, доказать которые без надлежащего контроля практически невозможно

В случае, если установили факт перерасхода топлива и вина работника не установлена, транспортная организация, при условии документального подтверждения, а также доказательства обоснованности и производственной необходимости, вправе учесть возникший перерасход при определении налоговой базы по налогу на прибыль. Доказательств обоснованности, в свою очередь, является фактический остаток топлива при возвращении автомобиля с маршрута, который указывается в путевом листе. Но, как правило, организации не производят фактический замер топлива, а определяют остаток топлива в баке по датчикам пробега автомобиля, вследствие чего могут возникнуть споры с налоговыми органами, а также проблемы при взыскании стоимости топлива, которое было перерасходовано, с работника.

Таким образом, для снижения рисков возникновения споров с контрольными органами, а также правомерного взыскания перерасхода топлива с водителя, организации необходимо использовать дополнительные меры для измерения фактического расхода топлива и контроля за маршрутом.

Для этого следует знать нормы расхода того или иного транспортного средства.

Первыми, кто разработал единую службу автонавигации, были японцы. Их примеру последовали США, а после и Россия.

Самым оптимальным решением на сегодняшний день является использование спутниковых систем слежения GPS и топливомеров. В этом случае транспортной организации необходимо проанализировать стоимость внедрения дополнительных технологий и принять решение о целесообразности их использования.

ГЛОНАСС является аналогом американского GPS – системой спутниковой навигации.

Официально начало работ по созданию ГЛОНАСС было положено в декабре 1976 года специальным постановлением ЦК КПСС и Совета Министров СССР. Данный проект являлся продолжением развития отечественной навигационной спутниковой системы, начатой программой «Циклон». В настоящее время развитием проекта ГЛОНАСС занимаются Федеральное космическое агентство (Роскосмос) и ОАО «Российская корпорация ракетнокосмического приборостроения и информационных систем» («Российские космические системы»).

Итак, подтвердить обоснованность перерасхода ГСМ может правильно составленный акт на списание ГСМ, в котором необходимо указать выявленные причины перерасхода. В случае отсутствия таких актов уменьшение налоговой базы по налогу на прибыль на сумму понесенных расходов по ГСМ может быть признано неправомерным.

Рассмотрим учёт расходов автотранспортных средств.

Существует несколько методик измерения расхода топлива сегодня.

Так, например, в Европе это ездовой цикл (NEDC), в Америке – стандарт FTP 75, а в Японии – JC08. Все они довольно схожи, но, подобно методикам проведения краш-тестов, имеют определенные отличия в деталях проведения замеров. В итоге приводит к разнице в расходе топлива одних и тех же машин, опробованных в разных странах. Каждая из методик включает массу нюансов, прописанных в директивах. Если рассказывать о каждом из подпунктов, проще будет выдать энциклопедию на 20 томов. Но вкратце можно рассказать о каждой из методик.

В основе европейской методики – городской цикл ECE R15 и загородный EUDC. Городской цикл предусматривает три разгона с паузами (до 18, 32 и 50 км/ч). Загородный цикл – преимущественно плавное движение на 70 км/ч, а также плавный разгон до 100 и 120 км/ч. Важно учитывать и тот факт, что ни один из разгонов для измерения расхода не является реальным. Имеется в виду интенсивность набора скорости. Так, для достижения «городских» 50 км/ч отведено 25 секунд. За это время могут набрать 100 км/ч даже очень древние автомобили времен Второй Мировой.

Американская методика предусматривает три фазы проведения теста (холодный старт, переходная фаза, горячий старт). Холодный старт предполагает движение по городу со скоростью до 56 км/ч, потом небольшая «передышка» и разгон до 90 км/ч, после этого -снижение до 60 км/ч. На все про все – 8 с небольшим минут. Переходная фаза длится чуть больше 14 минут со скоростью не более 56 км/ч. Завершающий этап – горячий старт, предполагающий аналогичную «холодному старту» методику определения расхода, только уже с теплым двигателем.

Японская методика представляет собой вождение в интенсивном городском режиме и, подобно американской технологии определения расхода, включает в себя период холостого хода и часто меняющиеся ускорение и замедление. Тестирование проводится в два этапа: “холодный” старт и “горячий” старт. По этой методе японцы проверяют экономичность недавно – с 2011 года. Ранее же в основном использовалась методика 10-15.

По мнению специалистов, на учёт топливо с использованием чтобы чётко использовать норму списания и отражать сколько будет потреблять рассматриваемый определенный автомобиль, надо руководствоваться принципом подсчета реального расхода.

Выбирая европейский автомобиль, прибавлять к заявленному расходу порядка 15-20 процентов. Японский – 10-15 процентов. В случае же с американскими машинами, 5-10 процентов.

Если говорить об автомобилях из остальных стран рекомендуется добавлять к данным 10%. В большинстве случаев такая «прибавка» позволит максимально четко понимать, сколько реально будет расходовать автомобиль и организовывать его правильный учёт в совокупности с системой GPS.

В заключении следует отметить, что учет расходов на ГСМ всегда вызывал споры в отношении установления норм расхода, документального оформления, а также учет перерасхода топлива. Однако во избежание споров следует четко следить за учетом данных расходов.

Литература

1. Веселова С.С., Дуракова И.Ю. Обзор технологий спутниковой навигации транспорта // Вестник Морского государственного университета. 2012. № 51. С. 7-15.

2. Кислов Д.В. Учет расходования горюче-смазочных материалов // Бухгалтерский учет. – 2011. – № 2. – С. 13-18.

3. Орлова А.В., Резникова Е.В. Спутниковая система мониторинга за транспортными средствами: перспектива внедрения в коммерческую эксплуатацию // Экономика и управление: новые вызовы и перспективы. – 2013. – № 4. – С. 200-203.

4. С потолка ли: вся правда о паспортном расходе топлива [Электронный ресурс] – Режим доступа: http://www.accord-russia.ru/showthread.php?t=75025

5. Трясцин А.П., Новиков А.Н., Голеньков А.Н. Совершенствование управления автотранспортными системами на основе глонасс-GPS // В сборнике: Актуальные вопросы инновационного развития транспортного комплекса Материалы 3-ей Международной научно-практической конференции. под общей редакцией А.Н. Новикова. – 2013. – С. 305-309.

6. Яковлева А.А. Особенности учета расходов ГСМ в транспортной организации // In Situ. 2015. № 1. С. 67-70.

Учет топливных карт в бухгалтерии – учет бензина по топливным картам

Многие компании, работающие в сфере грузоперевозок, или активно пользующиеся собственным автопарком, сталкиваются с большими топливными расходами. Снизить их, оптимизировать их и обеспечить полный контроль позволяет использование топливных карт. Плюсы такого решения очевидны, так как подобные льготные предложения от сетей АЗС и сторонних процессинговых операторов дают возможность снизить расходы на горюче-смазочные материалы, минимизировать вероятность воровства топлива со стороны водителей, а также упрощают бухгалтерию. Но сложности остаются. В основном они связаны с разрывом по срокам между фактической заправкой (приобретением бензина или дизтоплива) и поступлением отчетных документов от поставщика ГСМ и иных сопутствующих услуг (если таковые предусмотрены).

Особенности использования топливной карты

Карта на ГСМ в отличие от аналогичного банковского инструмента (дебетового или кредитового) не является платежным средством, а представляет собой технический инструмент для сбора и оформления строгой отчетности предприятия по топливным расходам. Существует несколько основных типов карточек с различными способами учета и расхода топлива:

- Лимитированные. Имеет определенный лимит по топливу, который прописан в договоре. Держатель или его представитель может заправляться в течение лимитированного срока на определенное количество ГСМ. Например, не более 20 литров в сутки. По истечению срока лимит возобновляется.

- Нелимитированные. Не имеют ограничения на литраж топлива в рамках общего внесенного количества ГСМ. Владелец или его представитель могут заправляться в любое время без каких-то ограничений – главное, не превышать общее количество литров на топливной карте.

- Литровые. Здесь лимит устанавливается в литрах определенного вида топлива – без учета от его фактической рыночной стоимости на сегодняшний день (момент покупки/забора).

- Денежные. Расход определяется в зависимости от денежной суммы, находящейся на счету. В случае достижения нулевого баланса или иной установленной суммы, пользовании инструментом блокируется до последующего пополнения.

Выбор конкретной топливной карты и ее возможностей полностью в руках владельца или руководителя предприятия.

В зависимости от типа и вида инструмента учет топливных карт осуществляется по-разному и требует обязательного знания определенных нюансов.

Приобретение и оформление топливной карты

Для покупки и подписания договора можно обратиться в офис сети АЗС или процессинговой компании, которая предоставляет топливную карту. Некоторые организации делают это бесплатно, но предусматривают договором штрафные санкции за досрочное прекращение соглашения. Обычно заключается классический договор поставки, но с некоторыми нюансами. Топливо будет предоставляться компании клиента путем выборки его на автозаправочных станциях поставщика. Днем поставки и моментом перехода прав на ГСМ от поставщика к клиенту считается момент заправки. При этом стоимость топливной карты и иные платежи от клиента (например, за горючее, если предусматривается авансовый платеж, а не последующее пополнение счета) расцениваются как предоплата за услуги и ГСМ.

В зависимости от того, на каких условиях оформляется договор, в бухгалтерии он может быть оформлен по-разному:

- Приобретение с условием возврата. Топливная карта при этом передается клиенту под залог и остается собственностью эмиттера – компании, выпустившей ее. Поэтому учитывать расход следует отдельно от собственного имущества компании. В случае прекращения соглашения или досрочного разрыва договора карточка возвращается оператору или АЗС, а бывший держатель получает обратно ее залоговую стоимость.

- Приобретение за фиксированную плату. В таком случае потраченные деньги за вычетом 20% НДС списываются на затраты предприятия. Стоимость топливной карты лучше учитывать не на балансовых счетах, а сумму НДС отразить в отчетности отдельным пунктом.

Также необходимо осуществлять налоговый контроль этих приобретений, кроме случаев, когда соглашение предоставляется эмиттером безвозмездно или под залог, ведь компания-держатель в этом случае фактически не получает никакой экономической выгоды. При покупке карточки ее налоговый контроль производится вместе с другими затратами.

Работа с картами

Обычно топливные карты выдаются и закрепляются за водителями или руководителями. Но по закону они также при этом не получают какой-то экономической выгоды (денег). Поэтому бухгалтерский учет здесь также не осуществляется.

В качестве альтернативы и для контроля рекомендуется завести журнал учета с информацией о пользователе. Карточку при этом он может получать с началом смены и сдавать по ее окончании. Также можно предусмотреть другой порядок пользования – в зависимости от финансовой политики предприятия и характера учета расходов на горючее.

Бухучет расходов на топливо

Отслеживание любых топливных операций возлагается на эмиттера карты. При этом держатель, руководитель компании или непосредственный пользователь может получать полную информацию с выпиской за оговоренный в договоре отчетный период. Параллельно этому обычно ведется контроль в соответствии с информацией пользователя (водителя), взятой из путевых листов и чеков с АЗС.

По окончанию отчетного периода (обычно, в конце месяца) компания, выпустившая топливную карту, представляет клиенту отчетные документы:

- Счет-фактуру.

- Акт приема-передачи с указанием наименования и объема фактически забранного топлива.

- Полный отчет по операциям – поступление денежных средств и заправки топливом.

В качестве контрольного документа (а также при наличии расхождений в расчетах) сторонами может быть составлен акт сверки по топливным расходам.

Расходы на топливо по топливным картам относятся к обычным расходам предприятия, а потому могут учитываться для уменьшения базы налогообложения, если это предусмотрено выбранной налоговой системой. Для этого владелец предприятия должен предоставить в налоговые органы соответствующие документы:

- Обоснование затрат в пределах существующих норм и рыночных цен на ГСМ.

- Подтверждение затрат на бензин и дизельное топливо.

- Доказательства приобретения ГСМ для предприятия с целью получения им прибыли.

Любые затраты сверх установленных норм расхода ГСМ также учитываются, но не принимаются в налоговый расчет и не могут учитываться для снижения базы налогообложения.

Рекомендации по учету топлива при работе с топливными картами

Существует ряд нюансов и полезных рекомендаций, которые облегчат подсчет расхода ГСМ и затрат на топливо в бухгалтерской сфере. Поэтому перед началом работ с топливным картам необходимо позаботиться о следующих аспектах:

- Стоимость карты должна учитываться на забалансовых счетах предприятия, а бухгалтеру необходимо открывать отдельный счет и субсчет для учета отдельно ГСМ и карточки.

- На предприятии должна быть Учетная политика с указанием информации о порядке постановки карточки на баланс, методике учета расходов на заготовку и хранение ГСМ, наименовании и местоположении складов хранения, стоимости прихода и списания топлива и т.д.

- В Учетной политике должны быть указаны нормы расхода ГСМ и метод расчета затрат и налогов. Нормы расхода топлива должны соответствовать нормативным документам Минтранса.

- Полностью обдумать и утвердить документооборот, например, бланк путевого листа и другие необходимые для контроля и отчета документы.

- Рекомендуется осуществлять контроль и составлять отчеты о расходовании горюче-смазочных материалов сверх установленной соответствующим приказом на предприятии нормы.

- Необходимо оформить и вести журнал учета, где будет отслеживаться поступление, списание, движение, передача и другие действия по карточкам.

- Рекомендуется проводить ежемесячную проверку расходов на предмет соответствия отчета поставщика и внутреннего документооборота.

Таким образом, работа с топливными картами должна быть тщательно подготовлена и организована. Только в этом случае можно гарантировать отсутствие ошибок и неточностей, которые могут стать проблемой при составлении финансовой отчетности предприятия и уплате налогов.

С другой стороны, работа с карточками на топливо позволяет существенно упростить бухучет на предприятии, так как дает возможность полностью отказаться от использования наличных средств в этой сфере. В свою очередь это положительно сказывается на расходах организации, ее налоговых затратах, потерях на нечистоплотности и мошеннических действиях водителей. Кроме того, при правильной организации работы и контроля, карты на ГСМ – это упрощение бух.учета и возможность снизить соответствующую статью расходов.

Передовой опыт учета топлива в розничной торговле бензином

Перейти к основному содержанию

vidhanp.com Видхан ПандьяВидхан Пандья

Старший менеджер по продукту — системы электронной коммерции и магазинов (POS)

Опубликовано 23 июля 2015 г.

+ Подписаться

Контекст

Розничная торговля бензином в контексте данной статьи называется бизнесом по продаже топлива на АЗС, или C-Store по продаже газа, или любой другой формой заправочной станции. В этом бизнесе топливо покупается у нефтеперерабатывающего завода / поставщика / оптовика и доставляется на АЗС. Это не распространяется на продажу топлива конечному потребителю.

1. Автоматизация

Топливо — динамичный бизнес. Темп изменений быстрый и яростный. Например, цены на топливо. Он зависит от различных факторов и меняется каждый день, а то и по несколько раз в день. Единственный способ идти в ногу с изменениями — это автоматизация. Под автоматизацией я подразумеваю предоставление вашим системам возможности выполнять функции без (или с небольшим) вмешательством человека. Например, пусть цены поступают в вашу учетную систему из различных источников столько раз в день без (или с очень небольшим) вмешательством человека. Вмешательство человека может потребоваться только в исключительных случаях (управление по исключениям лучше, чем микроуправление). То же самое может быть в случае с заказами, счетами за перевозку, коносаментами, счетами за топливо, показаниями баков, показаниями счетчиков. Стоимость автоматизации может быть огромной, но рентабельность инвестиций высока. Другой связанный с этим вопрос: «Насколько автоматизировать?», Ответ зависит от зрелости процесса, организационной культуры, сопротивления изменениям и других факторов.

2. Стандартизация

Хотя мы все согласны с тем, что автоматизация является ключом. Нам по-прежнему не хватает стандарта обмена данными в сфере розничной торговли бензином. У нас все еще есть много стандартов и большая свобода выбора. Розничные продавцы бензина работают со многими перевозчиками, переработчиками и поставщиками топлива (для краткости я буду называть их партнерами по цепочке поставок). Сегодня каждый из этих партнеров по цепочке поставок использует собственный собственный формат отправки данных другой стороне. Например, почти невозможно найти двух поставщиков топлива, отправляющих счета в одном формате. Так было бы верно для ценовых файлов и показаний. Разве у нас нет отраслевых стандартов для них? Хотя разница в формате — это только одна сторона проблемы, другая проблема розничной торговли бензином — множество способов обмена данными. Многие партнеры по цепочке поставок будут обмениваться данными с использованием FTP (протокол передачи файлов), другие будут использовать сторонние службы обмена данными (дорогие!), некоторые предоставят веб-приложение для входа в систему и загрузки данных, меньшие, когда-то просто будут придерживаться электронной почты. , или худшие печатные документы. Если мы не определим, не уточним и не будем придерживаться стандартов, автоматизация невозможна. Проблемы интеграции были ключевой темой для различных отраслевых встреч.

3. Объедините

Если вы поставляете/доставляете топливо более чем на 1000 заправочных станций, скорее всего, вы используете разные коммерческие предприятия для покупки и продажи топлива. Если бы вы занимались приобретением, количество центров прибыли или бизнес-структур росло бы. Чтобы навести порядок в хаосе, ключевое слово «консолидировать». Переосмыслите, сколько бизнес-объектов вам потребуется? Можно ли объединить несколько?

Еще один момент, который я хотел бы упомянуть в связи с этой темой, это количество систем, которые вы используете. Очевидно, что управление несколькими системами намного сложнее, чем управление четко определенным портфелем систем. Представьте, что вы используете 5 систем учета, каждая из которых поддерживает разные бизнес-объекты. Управление количеством внутрифирменных транзакций между этими системами, несомненно, станет проблемой для любого менеджера по бухгалтерскому учету. Скорее всего, эти 5 систем никогда не дадут вам точной картины ваших финансов.

4. Отслеживание

Регулярно отслеживайте показатели учета топлива. Регулярно отслеживайте и просматривайте количество счетов, ожидающих оплаты, отчет об устаревании, количество неподтвержденных доставок, неподтвержденных электронных переводов, неоплаченных заказов и т. д. Надлежащее отслеживание гарантирует своевременное решение проблем.

Следование графику закрытия ежемесячного периода — еще один способ внимательно следить за финансовыми показателями через отчет о прибылях и убытках и балансовый отчет.

Хорошим индикатором успеха будет наличие лишь небольшой части незавершенных транзакций в конце каждого отчетного периода. Ни одна незавершенная транзакция не должна быть доступна за пределами пары отчетных периодов. Например, в апреле в системе не должно быть незавершенных транзакций, относящихся к февралю или предыдущему периоду.

5. Дважды подумайте, прежде чем использовать стороннюю службу передачи данных

Я не против кого-либо, кроме вопроса, который хочу задать любому продавцу бензина: «Почему вы хотите использовать стороннюю службу передачи данных?» Если вы проведете анализ окупаемости инвестиций при отказе от сторонней службы передачи данных, вы будете приятно удивлены тем, сколько вы можете сэкономить. Использование защищенного FTP с четко определенными правилами брандмауэра является хорошей альтернативой сторонним службам передачи данных (если вы работаете в этой отрасли, вы знаете, о ком я говорю). Помните, что большее количество прыжков означает большее количество потенциальных точек отказа.

О компании:

Видхан Пандья — консультант по управлению цепочками поставок с более чем десятилетним опытом. За последние несколько лет он получил 360-градусное представление о розничном бизнесе бензина. С ним можно связаться через LinkedIn или через его личный веб-сайт vidhanp.com

июль 2015 г.

Другие также смотрели

Исследуйте темы

Как записывать расходы на газ в QuickBooks | Малый бизнес

Джефф Гранди

Независимо от того, используете ли вы грузовики для доставки вашего бизнеса или просто отправляете сотрудников по поручениям, связанным с компанией, расходы на газ или топливо — это то, что вы, вероятно, платите хотя бы время от времени. В других случаях вам может потребоваться выставить клиенту счет за расходы на бензин, связанные с работой или заказом услуги. Чтобы помочь вам отслеживать различные типы расходов на бензин, которые может понести ваш бизнес, QuickBooks предлагает несколько вариантов их ввода и расходования.

Ввод счета за расходы

Запустите QuickBooks, нажмите «Поставщики» в строке меню и выберите «Ввести счета».

Нажмите раскрывающийся список «Продавец», а затем выберите название заправочной станции или компании, у которой вы приобрели бензин. Если вы еще не добавили заправочную станцию в список поставщиков, нажмите «Добавить новую», введите сведения о поставщике и нажмите «Добавить». После добавления новой заправочной станции или поставщика выберите компанию в раскрывающемся списке Поставщик.

Щелкните поле «Дата» и выберите дату покупки бензина из всплывающего календаря. Либо оставьте текущую дату в поле тактом, если вы вводите счет в тот же день, что и покупка бензина.

Введите сумму покупки бензина в поле «Сумма к оплате».

Введите номер квитанции или другой узнаваемый номер для отслеживания покупки бензина в поле «Ref. No».

Перейдите на вкладку «Расходы», а затем щелкните внутри поля «Учетная запись». Выберите «Бензин», «Закупки топлива» или другой подходящий счет расходов для покупки из выпадающего списка.

Нажмите «Сохранить», чтобы сохранить новый счет и зарегистрировать покупку бензина в системе QuickBooks.

Нажмите «Поставщики» в строке меню и выберите «Оплатить счета». Нажмите «Показать все счета» в окне «Оплата счетов», а затем прокрутите вниз и выберите счет за покупку бензина, который вы указали ранее.

Нажмите раскрывающийся список «Платежный счет» и выберите счет, с которого вы хотите списать оплату за покупку бензина (например, наличными или кредитной картой).

Нажмите «Способ оплаты». выпадающий список и выберите «Чек» — даже если вы не платили чеком.

Выберите опцию «Назначить номер чека». Когда появится всплывающее окно, введите номер чека, если вы заплатили чеком, или введите «Наличные», «Банкомат» или «Кредитная карта», если вы оплатили покупку газа другим способом.Нажмите «Оплатить выбранные счета», чтобы записать платеж за покупку бензина.

Компенсируемые расходы на газ

Нажмите «Поставщики», а затем выберите «Ввести счета». Выберите заправочную станцию или название компании из раскрывающегося списка Поставщик.

Щелкните поле «Элемент», чтобы открыть раскрывающийся список. Выберите «Бензин», «Закупки топлива» или другое подходящее название пункта в списке для покупки газа. Установите флажок в столбце «Оплачиваемый», чтобы передать клиенту стоимость покупки газа.

Щелкните раскрывающийся список «Клиент:Имя работы» и выберите клиента, которому вы хотите выставить счет за покупку газа.

Введите дату и сумму покупки газа в соответствующие поля, а затем нажмите «ОК» для записи расхода.

Создайте новый счет для клиента, как обычно. Нажмите кнопку «Добавить время/стоимость», а затем выберите расход газа в окне «Ввод счетов». Введите соответствующее значение в поле «Сумма наценки или %», если вы хотите взимать с клиента плату, превышающую фактическую сумму расходов на газ.

Выберите «Печатать выбранное время и стоимость как один элемент», если вы не хотите, чтобы покупатель видел сумму наценки в счете. Нажмите «ОК», чтобы перенести информацию о расходах и стоимости газа в счет.

При необходимости добавьте в счет другие позиции. Сохраните и распечатайте счет как обычно.

Ссылки

- Поддержка Intuit QuickBooks: введите счет на расходы

- Поддержка Intuit QuickBooks: запись и отслеживание возмещаемых расходов

- Бухгалтерский учет полного контакта: ввод отдельных расходов по кредитной карте, а не итоговых сумм за месяц

- Поддержка Intuit QuickBooks: счет расходов

- Поддержка Intuit QuickBooks: оплата счетов

Советы

- Если вы используете банкомат или кредитную карту для оплаты бензина для вашего бизнеса вводите транзакции по отдельности, а не периодически объединяйте их вместе. Ввод закупок газа по отдельности позволяет вам более эффективно отслеживать свои расходы и может помочь вам просматривать расходы при использовании нескольких поставщиков.

Предупреждения

- Информация в этой статье относится к QuickBooks 2012 и 2013. В других версиях процедуры могут отличаться.

Writer Bio

Джефф Гранди пишет статьи и учебные пособия по компьютерам с 1995 года. С тех пор Гранди написал множество руководств по использованию различных приложений, которые опубликованы на многочисленных сайтах с инструкциями и учебными пособиями. Гранди родился и вырос в Южной Джорджии, имеет степень магистра математических наук Технологического института Джорджии.

Лучшее программное обеспечение для учета нефти и газа

Home

Программное обеспечение для учета

Программное обеспечение для учета нефти и газа

Что такое программное обеспечение для учета нефти и газа?

Программное обеспечение для учета нефти и газа ориентировано на отслеживание энергетических проектов и партнерских отношений, включая приобретение и разработку земельных участков в аренду для добычи природных ресурсов. Он также может отслеживать статус договоров аренды и обмениваться данными по всей компании, автоматически проводя платежи за землю в главной бухгалтерской книге. Перейти ко всем продуктамНА ЭТОЙ СТРАНИЦЕ- Что такое программа для учета нефти и газа?

- Все продукты

- Популярные сравнения

Сравнение продуктов

Показ 1 – 20 из 80 продуктов

Сортировка на

Рекомендации : Сорта. Сорта. Свободные номера. последние 30 дней. Наши консультанты бесплатно оценивают потребности покупателей и рекомендуют только те продукты, которые соответствуют потребностям покупателей. Поставщики платят Software Advice за таких рефералов.

Отзывы : Сортировка списков по количеству опубликованных отзывов пользователей, от большего к меньшему.

Sponsored : Сортировка списков по поставщикам программного обеспечения, проводящим активные кампании с ставками, от самой высокой до самой низкой ставки. У продавцов, оплативших размещение, есть кнопка «Посетить сайт», а у неоплачиваемых продавцов — кнопка «Узнать больше».

Средний рейтинг : Сортирует списки по общему звездному рейтингу на основе отзывов пользователей, от высшего к низшему.

от А до Я : Сортировка списков по названию продукта от А до Я.

PHDWin

PHDWin — это решение для анализа запасов, которое помогает предприятиям нефтяной отрасли управлять процессами, связанными с запасами нефти и газа. Это позволяет организациям автоматизировать рабочие процессы, создавать экономические модели и получать информацию о д…Подробнее о PHDWin

Начальная цена: доступна по запросу

Бесплатная версия недоступна

Доступна бесплатная пробная версия

Посетите веб-сайтInspectivity

Inspectivity — это программное обеспечение для инспекции и управления активами, которое помогает энергетическим, горнодобывающим и машиностроительным предприятиям создавать настраиваемые контрольные списки и формы инспекции для записи и проверки данных. Менеджеры могут использовать панель управления инспекцией…Подробнее о Inspectivity

Начальная цена: доступна по запросу

Бесплатная версия недоступна

Доступна бесплатная пробная версия

Посетите веб-сайтOGsys

OGsys — это облачное программное обеспечение для учета нефти и газа для компаний любого размера. Решение предназначено для удовлетворения требований владельцев роялти, операторов скважин и буровых компаний. Он также предоставляет базовую…Подробнее об OGsys

Начальная цена: Доступно по запросу

Бесплатная версия недоступна

Бесплатная пробная версия недоступна

Узнать большеPetrofly

Petrofly — современная, гибкая и передовая компания-разработчик программного обеспечения, которая в основном занимается нефтегазовой отраслью. Petrofly предлагает, помимо прочего, управление производством, бухгалтерский учет, управление интересами партнеров, аналитику и т. д. Подробнее о Petrofly

Начальная цена: доступна по запросу

Бесплатная версия недоступна

Доступна бесплатная пробная версия

Узнать большеAzzier CMMS

Web Work Azzier — это компьютеризированная система управления техническим обслуживанием (CMMS), разработанная для отраслей с большими капитальными активами, которая предлагает управление корректирующим, профилактическим и аварийным обслуживанием в рамках пакета. Решение доступно…Подробнее о Azzier CMMS

Начальная цена: Доступно по запросу

Бесплатная версия недоступна

Бесплатная пробная версия недоступна

Узнать большеCommusoft

Commusoft — это облачное решение для управления персоналом в полевых условиях. сервисные компании всех размеров, включая сантехников, инженеров по газу и отоплению, электриков и нефтяников. Это помогает пользователям управлять базами данных клиентов, цитировать. ..Подробнее о Commusoft

Начальная цена: доступна по запросу

Бесплатная версия недоступна

Бесплатная пробная версия недоступна

Сравнить

Узнать большеEHS Insight

EHS Insight — это облачное решение для управления охраной окружающей среды и безопасностью (EHS) и управления качеством. Он помогает клиентам отслеживать воздействие на окружающую среду, управлять безопасностью и рисками, а также обеспечивает соответствие требованиям. EHS Insight of…Подробнее о EHS Insight

Начальная цена: 200 долларов США в месяц

Бесплатная версия недоступна

Доступна бесплатная пробная версия

Сравнить

Узнать большеField Squared

Field Squared — это облачная платформа автоматизации управления выездными услугами, помогающая средним и корпоративным сервисным организациям управлять жизненным циклом своих услуг на единой платформе . Включая собственный геопространственный корпоративный актив …Подробнее о Field Squared

Начальная цена: доступна по запросу

Бесплатная версия недоступна

Бесплатная пробная версия недоступна

Узнать большеOmadi

Программная платформа Omadi для управления буксировкой повышает прозрачность операций компании, что приводит к повышению эффективности, снижению затрат на администрирование и усилению контроля над успехом бизнеса. Это достигается с помощью …Подробнее об Omadi

Начальная цена: $50,00 в месяц

Бесплатная версия недоступна

Доступна бесплатная пробная версия

Сравнить

Узнать большеmHelpDesk

mHelpDesk — это решение для выездного обслуживания, которое помогает клиентам автоматизировать все, от первого контакта с клиентом до получения оплаты. Это включает в себя управление клиентами, котировки, диспетчеризацию, выставление счетов, выставление счетов и отчетность. mHelpDesk …Подробнее о mHelpDesk

Начальная цена: $169,00 в месяц

Бесплатная версия недоступна

Доступна бесплатная пробная версия

Сравнить

Узнать больше который был разработан как для офисного персонала, так и для тех, кто находится в полевых условиях. Он используется профессионалами в области ландшафтного дизайна, HVAC, производства и других вертикалей. Система…Подробнее о Husky IntelligenceНачальная цена: $19,00 в месяц

Доступна бесплатная версия

Доступна бесплатная пробная версия

Узнать больше Этот продукт предназначен для малых и средних сервисных и арендных компаний. RigER позволяет пользователям планировать обслуживание нефтяных месторождений, отправку…Подробнее о RigERНачальная цена: Доступно по запросу

Бесплатная версия недоступна

Доступна бесплатная пробная версия

Узнать большеProntoForms

ProntoForms предлагает облачное программное обеспечение для выездного обслуживания, которое помогает предприятиям через веб-приложение и мобильный интерфейс. Выездные агенты могут заполнять и отправлять счета, рабочие задания и подписи в мобильном приложении.

Один из…Подробнее о ProntoForms

Начальная цена: $15,00 в месяц

Бесплатная версия недоступна

Доступна бесплатная пробная версия

Сравнить

Узнать большеSnappii

Snappii, ведущая компания, занимающаяся мобильными бизнес-приложениями и формами, предлагающая приложения для автоматизации бизнес-процессов и полевой отчетности, используемые преимущественно в строительстве, инспекции и управлении заказами на работу, осуществила цифровую трансформацию…Подробнее о Snappii

Начальная цена : $20,00 в месяц

Доступна бесплатная версия

Доступна бесплатная пробная версия

Сравнить

Узнать больше критически важные активы, которые имеют решающее значение для бесперебойной работы производства, позволяя избежать дорогостоящего и катастрофического оборудования. ..Подробнее об Aptean EAMНачальная цена: доступна по запросу

Бесплатная версия недоступна

Бесплатная пробная версия недоступна

Сравнить

Узнать большеSynergist

Synergist — это решение для управления проектами, подходящее для организаций среднего размера в Великобритании. Он предлагает облачное и локальное развертывание и предоставляет инструменты, помогающие пользователям управлять временем и расходами, расчетом стоимости работ и планированием, связью…Подробнее о Synergist

Начальная цена: $19,00 в месяц

Бесплатная версия недоступна.

Бесплатная пробная версия недоступна. Централизованная информационная панель позволяет предприятиям проверять входы и выходы…Подробнее о ToolWatch Enterprise

Начальная цена: 2520,00 долларов США в год

Бесплатная версия недоступна

Бесплатная пробная версия недоступна

Сравнить

Узнать большеEnHelix

EnHelix — это программное обеспечение CTRM, которое помогает компаниям в энергетической, нефтяной, СПГ, химической и других отраслях использовать искусственный интеллект для оптимизации торговых операций. Решение позволяет менеджерам отслеживать сделки, контролировать …Подробнее об EnHelix

Начальная цена: доступна по запросу

Бесплатная версия недоступна

Бесплатная пробная версия недоступна

Узнать большеVelocityEHS

Программному обеспечению VelocityEHS ESG|EHS доверяют 1/3 компаний из списка Fortune Global 1000 и тысячи других компаний из разных отраслей для управления программами охраны окружающей среды, здоровья и безопасности. Модули VelocityEHS включают управление инцидентами…Подробнее о VelocityEHS

Начальная цена: доступна по запросу

Бесплатная версия недоступна

Доступна бесплатная пробная версия

Сравнить

Узнать большеVentus

Ventus — это ERP-решение для обслуживания и строительства, которое включает в себя CRM, предварительную оценку, расчет стоимости работ, управление проектами, управление услугами, диспетчеризацию услуг, распределение продукции, управление запасами, начисление заработной платы и учет в. ..Подробнее о Ventus

Начальная цена: $3 250,00 единоразово

Бесплатная версия недоступна

Бесплатная пробная версия недоступна

Сравнить

Узнать большеПросмотреть все продуктыСравнение популярных программ для учета нефти и газа

Что нужно знать о бухгалтерском учете в нефтегазовой отрасли

Бухгалтерский учет в нефтегазовой отрасли не для слабонервных. Вы должны обладать глубокими знаниями о современных финансовых методах и их применении в энергетической отрасли.

В этой статье мы коснемся следующего:

- Концепция лучших практик

- Основы учета нефти и газа

- Ключевые аспекты учета нефти и газа

- Две начальные школы бухгалтерского учета

- Важность вашей области деятельности

- Что должен знать любой бухгалтер нефтегазовой отрасли

Вы должны быть в курсе основных основ своей дисциплины, чтобы ваш работодатель мог добиться успеха в своей деятельности, а ваша карьера могла расти.

Существует ли стандартное определение передовой практики?

В EAG Inc. мы думаем о «лучших практиках» как о наборе методов и процедур, которые позволяют вам получать наиболее эффективные результаты с наименьшим количеством ресурсов. Лучшие методы бухгалтерского учета в нефтегазовой отрасли постоянно развиваются благодаря технологическим достижениям, макроэкономическим условиям и постоянной необходимости сокращать общие и административные расходы (G&A).

Основополагающие принципы бухгалтерского учета нефти и газа

Вы всегда должны следовать Общепринятым принципам бухгалтерского учета США (GAAP), установленным Советом по стандартам финансовой отчетности (FASB), при ведении бухгалтерского учета любой компании, независимо от ее размера и наличия компания является государственной или частной. Кроме того, важно действовать с максимальной честностью, уважением и должной осмотрительностью.

Один старый наставник однажды передал эту пословицу: «Бухгалтеры просто ведут счет, независимо от результата». Их работа состоит в том, чтобы поддерживать «финансовую оценку» организации, соблюдая стандарты US GAAP с высочайшей степенью этики.

Каковы основные области учета нефти и газа?

Мы разделяем основные дисциплины на следующие шесть категорий:

- Разведка

- Разработка

- Производство

- Транспорт

- Переработка

- Маркетинг для конечных пользователей

Компании разведки и добычи в основном занимаются разведкой, разработкой и добычей. Компании Midstream сосредоточены исключительно на транспорте. Перерабатывающие компании обращают внимание на переработку и маркетинг для конечных пользователей.

Каждый из них имеет свой собственный уникальный набор отделов, которые обрабатывают различные записи и процедуры для обеспечения надлежащего учета затрат и доходов. Вы можете объединить большинство нишевых функций бухгалтерского учета в одну из этих шести основных функций, потому что во всех отраслях есть капитальные затраты, эксплуатационные расходы, общие и административные расходы, доходы и производство.

Различия между бухгалтерскими услугами по добыче, переработке и переработке

Независимо от области их деятельности все нефтегазовые компании будут выполнять одни и те же основные виды деятельности: капитальные затраты, общие и административные расходы, проценты, признание выручки, операционные расходы и т. д. Однако , есть некоторые различия в том, как они их выполняют.

Например:

- Компании, занимающиеся разведкой и добычей, участвуют в лизинговых сделках, соглашениях о совместной деятельности, разведочных работах, бурении и разработке, учете запасов и добыче — все это имеет правила, определяющие, как и когда учитывать различные элементы. Предприятия

- Midstream занимаются дисбалансом продукции, хранением, сбором, обработкой и обработкой.

- Перерабатывающие предприятия концентрируются на поиске, переработке, распределении и инвентаризации.

- Сервисные организации сосредотачиваются на строительстве, бурении и других услугах, кроме бурения.

Любая фактическая разница сводится к общим бизнес-процессам отдельной компании и тому, как они удовлетворяют потребности своих клиентов.

В чем разница между успешными усилиями и полным учетом затрат?

Когда речь идет о нефтегазовых компаниях, все вращается вокруг того, как они относятся к капитализированным затратам.

Большинство крупных компаний, занимающихся разведкой и добычей, используют метод Successful Efforts (SE) из-за его прозрачности. В SE затраты капитализируются в зависимости от того, успешна скважина или нет (т. е. добыты углеводороды). В случае неудачи затраты немедленно отражаются в отчете о прибылях и убытках. Прочие затраты, такие как геологические и геофизические затраты, в основном относятся на расходы по мере их возникновения.

Кроме того, затраты на SE агрегируются по геологической структуре (обычно «месторождения» или истощаемые единицы, «DU»), и для каждой DU существует два расчета истощения: один основан на стоимости аренды, а другой — на стоимости скважин. Затем компания проводит оценку обесценения недоказанной собственности и DCF (дисконтированный денежный поток) для доказанной собственности. Однако SE намного сложнее и требует для выполнения более значительных учетных ресурсов.

В соответствии с методом полной стоимости (FC) большая часть затрат на разведку и разработку капитализируется за счет совокупного «пула затрат» независимо от результата. Как правило, у вас будет один единственный расчет истощения для каждого пула, и вы основываете тесты на обесценение активов на тесте потолка.

Сфера интересов вашей компании

EAG Inc. работает по принципу, согласно которому лучшие практики могут варьироваться от компании к компании. Это действительно зависит от того, что бизнес считает наиболее важным для своей деятельности в той или иной ситуации.

Как правило, существует корреляция между количеством потраченных общих и административных расходов и количеством достижимой детализации. К счастью, отрасль проделывает большую работу по использованию технологий для устранения утомительных задач, не добавляющих ценности. Эти улучшения должны в конечном итоге привести к повышению эффективности с меньшими ресурсами, но работа над этим все еще продолжается.