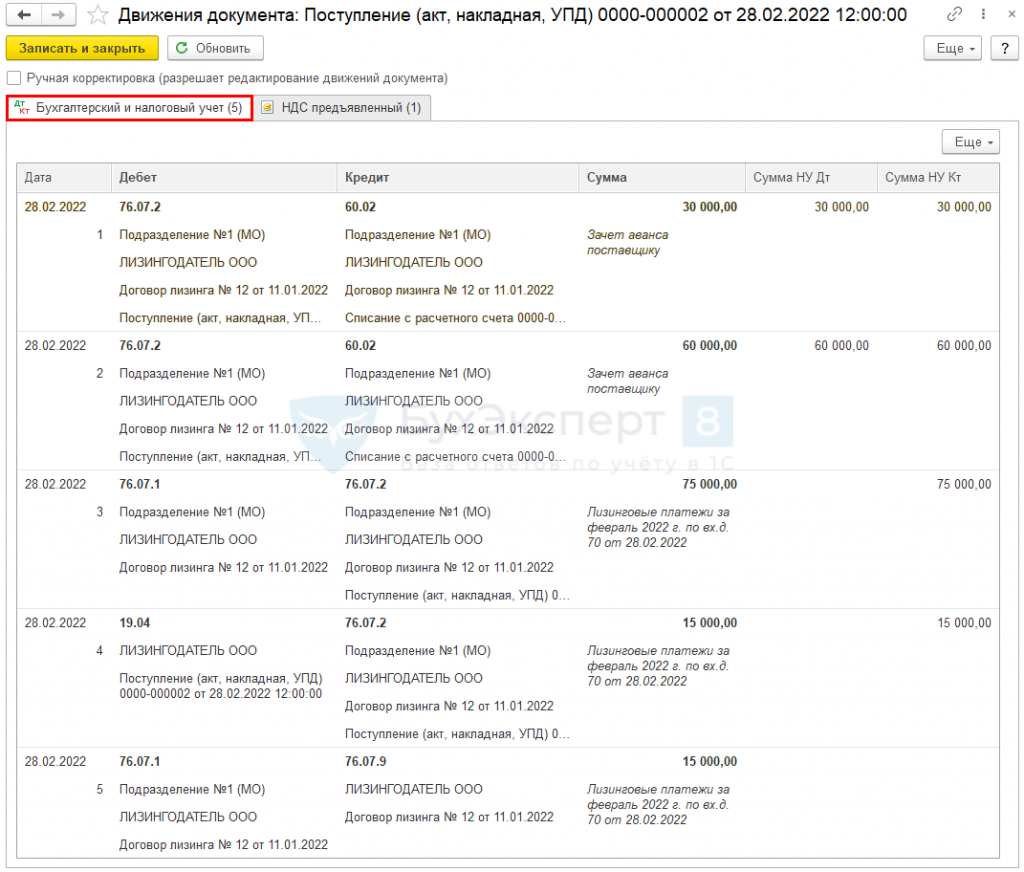

Учет авансового платежа по договору лизинга у лизингополучателя: Налоговый учет авансового платежа по договору лизинга \ Акты, образцы, формы, договоры \ КонсультантПлюс

Правовые последствия досрочной уплаты лизинговых платежей

При исполнении договоров финансовой аренды (лизинга) у лизингополучателей достаточно часто возникают вопросы о возможности изменения размера лизинговых платежей. При досрочном исполнении лизингополучателем своих обязательств по уплате лизинговых платежей возникает вопрос и об обязательности при этом для лизингодателя осуществить изменение режима уплаты платежей и их размера. Эти вопросы влекут за собой и вопрос о досрочной передаче права собственности на имущество, составлявшее предмет лизинга по договору лизинга, от лизингодателя к лизингополучателю. Разберемся, так ли это.

Порядок и условия осуществления лизинговой деятельности определяются Указом N 99, иными законодательными актами и принятыми в соответствии с ними нормативными правовыми актами Нацбанка, регулирующими лизинговую деятельность <*>.

Вознаграждение (доход) лизингодателя — показатель, являющийся исходя из условий договора лизинга и суммы уплаченных лизингополучателем лизинговых платежей разницей между общей суммой лизинговых платежей, предусмотренных договором лизинга, и выкупной стоимости предмета лизинга (если договором лизинга предусмотрено условие о выкупе предмета лизинга) и общей суммой инвестиционных расходов лизингодателя, возмещаемых лизингополучателем в составе лизинговых платежей и выкупной стоимости предмета лизинга <*>.

Лизинг является, в первую очередь, именно финансовой арендой.

Финансовая аренда — аренда, в рамках которой осуществляется передача практически всех рисков и выгод, связанных с правом собственности на базовый актив <*>. Это может быть аренда без права или с правом выкупа (которое может быть реализовано только при условии выполнения всех обязательств лизингополучателя в рамках договора лизинга), сопровождаемой финансированием приобретения предмета такой аренды арендодателем (лизингодателем).

И тут важно отметить, что финансовая аренда с правом выкупа достаточно четко разделяется на два этапа: собственно аренду предмета лизинга и его выкуп (как отдельное процедурное действие), завершающийся переходом права собственности на предмет лизинга от лизингодателя к лизингополучателю.

Договор лизинга считается предусматривающим условие о выкупе предмета лизинга, если им устанавливается обязанность лизингополучателя выкупить предмет лизинга по окончании срока лизинга по выкупной стоимости предмета лизинга либо возместить в составе лизинговых платежей всю сумму инвестиционных расходов лизингодателя, с учетом которых определена стоимость предмета лизинга <*>. При этом выкупная стоимость предмета лизинга — это установленная договором лизинга и уплачиваемая вне лизинговых платежей сумма приобретения в собственность (выкупа) лизингополучателем предмета лизинга (если договором лизинга предусмотрено условие о выкупе предмета лизинга), которая определяется как разница между стоимостью предмета лизинга по договору лизинга и частью суммы лизинговых платежей, полностью или частично возмещающей инвестиционные расходы лизингодателя, с учетом которых определена стоимость предмета лизинга, если иное не предусмотрено законодательством или договором лизинга <*>. То есть речь идет не о «погашении лизингополучателем стоимости имущества, взятого в лизинг», а об уплате платежей, возмещающих инвестиционные затраты лизингодателя.

При этом выкупная стоимость предмета лизинга — это установленная договором лизинга и уплачиваемая вне лизинговых платежей сумма приобретения в собственность (выкупа) лизингополучателем предмета лизинга (если договором лизинга предусмотрено условие о выкупе предмета лизинга), которая определяется как разница между стоимостью предмета лизинга по договору лизинга и частью суммы лизинговых платежей, полностью или частично возмещающей инвестиционные расходы лизингодателя, с учетом которых определена стоимость предмета лизинга, если иное не предусмотрено законодательством или договором лизинга <*>. То есть речь идет не о «погашении лизингополучателем стоимости имущества, взятого в лизинг», а об уплате платежей, возмещающих инвестиционные затраты лизингодателя.

Законодательством о регулировании лизинговой деятельности установлено требование по включению в договор финансовой аренды (лизинга) условия о размере либо порядке определения размера, способе и периодичности внесения платы лизингодателю за приобретение и предоставление лизингополучателю во временное владение и пользование предмета лизинга (лизинговых платежей), как одного из существенных условий договора лизинга <*>.

Лизинговые платежи определяются по соглашению сторон с учетом сумм:

— вознаграждения (дохода) лизингодателя;

— полностью или частично возмещающих инвестиционные расходы лизингодателя, с учетом которых определена стоимость предмета лизинга;

— полностью или частично возмещающие иные инвестиционные расходы лизингодателя, связанные с заключением и исполнением договора лизинга <*>.

Вопросы систематизации и утверждения лизинговой организацией информации о составе лизинговых платежей (составе каждого лизингового платежа) законодательством о регулировании лизинговой деятельности не регламентируются. Подходы к порядку определения размера и состава лизинговых платежей могут быть закреплены в локальных правовых актах лизинговой организации.

Лизингополучатель несет обязанность по возврату предмета лизинга в соответствии с законодательством и договором лизинга с момента фактической передачи ему предмета лизинга до момента возврата предмета лизинга лизингодателю или выкупа предмета лизинга <*>. А основанием для перехода к лизингополучателю права собственности на предмет лизинга является исполнение им в полном объеме обязанностей по договору лизинга и иным договорам, заключенным в обеспечение исполнения лизингополучателем своих обязательств по договору лизинга <*>.

А основанием для перехода к лизингополучателю права собственности на предмет лизинга является исполнение им в полном объеме обязанностей по договору лизинга и иным договорам, заключенным в обеспечение исполнения лизингополучателем своих обязательств по договору лизинга <*>.

На основании вышеизложенного при рассмотрении вопросов, связанных с заключением и исполнением договоров лизинга, включая вопросы определения размера и уплаты лизинговых платежей, следует учитывать следующее:

1. Уплачиваемые лизингополучателем лизинговые платежи по договору лизинга, в том числе предусматривающему выкуп предмета лизинга, являются платой за приобретение лизингодателем и передачу во временное владение и пользование лизингополучателю имущества (т.е. это вид арендной платы), а не платой за приобретение в рассрочку имущества у лизингодателя в собственность.

2. Лизинговый платеж является неделимым. Учет при определении лизинговых платежей сумм, направленных на возмещение инвестиционных расходов лизингодателя, с учетом которых определена стоимость предмета лизинга, не является основанием для обязательного изменения общей суммы лизинговых платежей и сроков их уплаты.

3. Режим уплаты лизинговых платежей и их размер (в силу их неделимости) не зависит от уплаты какой-либо части таких платежей вне зависимости от доли той или иной составляющей лизингового платежа, структурно выделенной в графике лизинговых платежей, в общей сумме его обязательств по договору лизинга, т.к. любые уплаты лизингополучателем лизинговых платежей в размере, превышающем размер очередного лизингового платежа, срок уплаты которого уже наступил в соответствии с графиком лизинговых платежей или условиями договора лизинга, будут рассматриваться для сторон договора лизинга как авансовые платежи, учет которых будет осуществляться по мере наступления соответствующих сроков уплаты арендных (лизинговых) платежей, указанных в графике лизинговых платежей или договоре. Это будет справедливым как для целей бухгалтерского и налогового учета таких платежей в рамках действующего законодательства, так и для целей определения размера подлежащих оплате обязательств в соответствии с условиями договора.

4. Основанием для перехода к лизингополучателю права собственности на переданное ему в лизинг имущество (предмет лизинга) является исполнение им в полном объеме обязанностей по договору лизинга и иным договорам, заключенным в обеспечение исполнения лизингополучателем своих обязательств по договору лизинга, в том числе обязанностей по уплате всех лизинговых платежей, выкупной стоимости, а также иных обязанностей лизингополучателя, предусмотренных договором лизинга. Само по себе возмещение (полное или частичное) в составе уплаченных лизингополучателем лизинговых платежей инвестиционных расходов лизингодателя, с учетом которых определенна стоимость предмета лизинга, не является достаточным основанием для перехода к лизингополучателю права собственности на предмет лизинга или для изменения размера и сроков уплаты оставшейся части лизинговых платежей. Изменение суммы обязательств, предусмотренных договором лизинга, и сроков их исполнения возможно только после внесения соответствующих изменений в договор лизинга, например, путем заключения дополнительного соглашения к договору лизинга. Наступление определенных правовых последствий, таких как уменьшение суммы платежных обязательств по договору лизинга при досрочной уплате лизинговых платежей, обязанность лизингодателя досрочно осуществить передачу прав собственности на имущество, составляющее предмет лизинга, и порядок применения таких последствий также могут быть заранее предусмотрены условиями договора лизинга. Тогда в этом случае возможно изменение размера платежей и сроков передачи права собственности на имущество, составлявшее предмет лизинга, без заключения дополнительного соглашения к договору лизинга в рамках условий базового договора.

Наступление определенных правовых последствий, таких как уменьшение суммы платежных обязательств по договору лизинга при досрочной уплате лизинговых платежей, обязанность лизингодателя досрочно осуществить передачу прав собственности на имущество, составляющее предмет лизинга, и порядок применения таких последствий также могут быть заранее предусмотрены условиями договора лизинга. Тогда в этом случае возможно изменение размера платежей и сроков передачи права собственности на имущество, составлявшее предмет лизинга, без заключения дополнительного соглашения к договору лизинга в рамках условий базового договора.

Важно!

При этом выполнением требования к продолжительности срока лизинга (не менее 12 месяцев), установленного законодательством для финансового лизинга, является обязательным и оформление акта передачи права собственности возможно только после истечения данного минимального срока <*>.

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex

Авансовая арендная плата: определение, проводка в журнале, бухгалтерский учет, пример

В большинстве договоров аренды арендодатель обычно просит авансовую арендную плату. Его порядок учета также отличается от компенсации, выплачиваемой в ходе типичного арендного договора. Поэтому крайне важно понять, как это работает.

Его порядок учета также отличается от компенсации, выплачиваемой в ходе типичного арендного договора. Поэтому крайне важно понять, как это работает.

Содержание

Что такое предоплата?

Авансовая арендная плата — общий термин, используемый при аренде недвижимого имущества. Это относится к уплате арендной платы арендатором до начала срока аренды. Как правило, это помогает защитить сдаваемое в аренду имущество до начала периода аренды. Требуемая авансовая арендная плата обычно составляет часть общей суммы, причитающейся за период аренды. Например, это может быть процент от арендной платы за первый месяц или за первый и последний месяцы.

Предоплата является важной частью лизингового процесса. Прежде всего, это помогает арендодателям убедиться, что их арендаторы финансово способны платить арендную плату в течение всего периода аренды. Требуя авансовой арендной платы, арендодатели могут снизить риск неуплаты и защитить свои инвестиции в сдаваемое в аренду имущество. Однако предварительная арендная плата регулируется различными правилами и законами в зависимости от юрисдикции и условий соглашения.

Однако предварительная арендная плата регулируется различными правилами и законами в зависимости от юрисдикции и условий соглашения.

Что такое учет авансовой арендной платы?

Учет авансовой арендной платы включает запись арендной платы арендатором до наступления срока аренды. Когда арендатор вносит авансовую арендную плату, это первоначально регистрируется как обязательство в балансовом отчете арендодателя, поскольку арендодатель должен арендатору использовать арендованное имущество в течение предварительно оплаченного периода. С другой стороны, эта рента является активом для арендатора по той же причине.

Обязательство признается в качестве незаработанного дохода в отчете о прибылях и убытках арендодателя. Такой режим возникает потому, что арендодатель еще не получил доход от сдаваемого в аренду имущества. Со временем арендодатель получает доход, и счет незаработанного дохода уменьшается, а счет дохода увеличивается. Для арендатора сумма предоплаты со временем превращается в расходы.

Что такое запись в журнале для авансовой арендной платы?

Запись в журнале об авансовой аренде у арендатора и арендодателя различается. Однако эти записи противоположны. Как указывалось выше, авансовая арендная плата является обязательством арендодателя. Когда арендодатель получает эту арендную плату, он должен использовать следующую запись в журнале для ее записи.

| Д-р | Наличные или банк |

| Кр | Предоплата за аренду |

Со временем, когда арендодатель получает доход от авансовой арендной платы, он должен преобразовать обязательство в заработанный доход. Запись в журнале для него выглядит следующим образом.

| Д-р | Предоплата за аренду |

| Кр | Доход от аренды |

Для арендатора применяются противоположные записи, при этом авансовая арендная плата является предоплатой и классифицируется как актив.

Пример

Арендодатель сдает имущество арендатору в аренду, за что тот получает аванс в размере 2000 долларов наличными. Эта арендная плата вносится авансом за первый месяц срока аренды. Таким образом, арендодатель записывает квитанцию, используя следующую запись в журнале.

| Д-р | Наличные | 2000 долларов |

| Кр | Предоплата за аренду | 2000 долларов |

По истечении первого месяца арендодатель получает этот доход. Следовательно, он преобразует его в доход от аренды следующим образом.

| Д-р | Предоплата за аренду | 2000 долларов |

| Кр | Доход от аренды | 2000 долларов |

Вывод

Авансовая арендная плата – это сумма, уплачиваемая арендатором до начала действия договора аренды. Обычно он покрывает часть арендной платы по договору аренды. Учет авансовой арендной платы отличается от другой компенсации, выплачиваемой по настоящему договору. Для арендодателя этот аванс представляет собой обязательство и незаработанный доход. Для арендатора это предоплата и актив.

Учет авансовой арендной платы отличается от другой компенсации, выплачиваемой по настоящему договору. Для арендодателя этот аванс представляет собой обязательство и незаработанный доход. Для арендатора это предоплата и актив.

Дополнительные вопросы

Какой у вас вопрос? Задайте его на форуме обсуждения

Есть ответы на вопросы ниже? Разместите здесь или на форуме

сообщите об этом объявленииОб авторе

John Ng

Другие мои посты

Джон недавно вышел на пенсию после работы финансовым директором многонациональной производственной компании. Он автор нашего блога. Ему нравится делиться своими знаниями о корпоративных финансах, бухгалтерском учете и инвестициях. Он имеет степень магистра делового администрирования NUS. Подпишитесь на нашу рассылку, чтобы оставаться на связи.

Что такое авансовые и просроченные арендные платежи? – Pecunica™

МенюОшибка предложения/отчета

Авансовый платеж представляет собой структуру платежей, при которой арендные платежи подлежат уплате в начале каждого платежного периода в течение срока аренды, главным образом для защиты арендодателя путем уменьшения кредитного риска арендодателя. Первый платеж, состоящий из более чем одного авансового арендного платежа, представляет собой увеличена первая арендная плата , в результате чего «отпуск по аренде» равен сумме авансового платежа, превышающей один месячный платеж.

Первый платеж, состоящий из более чем одного авансового арендного платежа, представляет собой увеличена первая арендная плата , в результате чего «отпуск по аренде» равен сумме авансового платежа, превышающей один месячный платеж.Хотя авансовый платеж имеет тот же эффект, что и депозит, он, как правило, полностью не облагается налогом как арендная плата, в отличие от депозита.

| Аванс | |||

|---|---|---|---|

| ↓ Аванс | |||

| Период | 1 | 2 | нет |

| Платежи | MLP ↓ | MLP ↓ | MLP ↓ |

Просроченный платеж представляет собой платежную структуру, в которой аренда платеж подлежит уплате в конце каждого платежного периода в течение срока аренды после предоставления лизингового финансирования в предыдущем периоде. Разница между авансом и просроченным платежом представляет собой проценты, начисленные и выплаченные по финансированию за первый платежный период.

| Задолженность по оплате | |||

|---|---|---|---|

| Период | 1 | 2 | n |

| Платежи | MLP ↓ | МЛП ↓ | МЛП ↓ |

Тебе нравится то, что ты видишь?

Пожалуйста, зарегистрируйтесь. Имя* Фамилия* Компания – Филиал/Работодатель (Полное юридическое наименование)* Должность* Страна*

АфганистанАландские островаАлбанияАлжирАмериканское СамоаАндорраАнголаАнгильяАнтарктикаАнтигуа и БарбудаАргентинаАрменияАрубаАвстралияАвстрияАзербайджанБагамыБахрейнБангладешБарбадосБеларусьБельгияБелизБенинБермудыБутанБоливия, Многонациональное Государство Босния и ГерцеговинаБотсванаB Остров УвеБразилияБританская территория в Индийском океанеБруней-ДаруссаламБолгарияБуркина-ФасоБурундиКамбоджаКамерунКанадаКабо-ВердеКаймановы островаЦентральноафриканская РеспубликаЧадЧилиКитайОстров РождестваКокосовые острова (Килинг)КолумбияКоморские островаКонгоКонго, Демократическая Республика Острова КукаКоста-РикаКот-д’ИвуарХорватияКубаКипрЧехияДень маркаДжибутиДоминикаДоминиканская РеспубликаЭквадорЕгипетСальвадорЭкваториальная ГвинеяЭритреяЭстонияЭфиопияФолклендские (Мальвинские) островаФарерские островаФиджиФинляндияФранцияФранцузская ГвианаФранцузская ПолинезияФранцузские Южные ТерриторииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГуамГватемалаГернсиGuine aГвинея-БисауГайанаГаитиОстров Херд и острова МакдональдСвятой Престол (город-государство Ватикан)ГондурасГонконгВенгрияИсландияИндияИндонезияИран Исламская Республика ИракИрландияОстров МэнИзраильИталияЯмайкаЯпонияДжерсиИорданияКазахстанКенияКирибатиКорея, Народно-Демократическая Республика Корея, Республика КувейтКыргызстан Лаосская Народно-Демократическая РеспубликаЛатвияЛиванЛесотоЛиберияЛивийская Арабская ДжамахирияЛихтенштейнЛитваЛюксембургМакаоМакедония, Бывшая Югославская Республика МадагаскарМалавиМалайзияМальдивыМалиМальтаМаршалловы ОстроваМартиникаМавританияМаврикийМайоттаМексикаМикронезия, Федеративные Штаты Молдовы, Республика МонакоМонголияЧерногорияМон tserratМароккоМозамбикМьянмаНамибияНауруНепалНидерландыНидерландские Антильские островаНовая КаледонияНовая ЗеландияНикарагуаНигерНигерияНиуэ Остров НорфолкСеверные Марианские островаНорвегияОманПакистанПалауПалестинаПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольшаПортугалияПуэрто-РикоКатарРеюньонРоман iaРоссийская ФедерацияРуандаСен-БартелемиСент-ХеленаСент-Китс и НевисСент-ЛюсияСент-Мартен (французская часть)Сен-Пьер и МикелонСент-Винсент и ГренадиныСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСенегалСербияСейшельские островаСьерра-ЛеонеСингапурСловакияСловенияСоломоновы островаСомалиЮжная АфрикаЮжная Джорджия и Южные Сандвичевы островаЮжный Судан больШри-ЛанкаСуданСуринамШпицберген и Ян-МайенСвазилендШвецияШвейцарияСирийская Арабская РеспубликаТайвань, Провинция КитаяТаджикистанТанзания, Объединенная Республика ТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные ШтатыСоединенные Штаты Малая Окраина УругвайУзбекистанВануатуВенесуэла, Боливарианская Республика ВьетнамВиргинские острова, Британские Виргинские острова, СШАУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Любая информация, полученная от Пользователей этого Веб-сайта во время любого общения с нами («Компания») или иным образом хранится Компанией.

Добавить комментарий