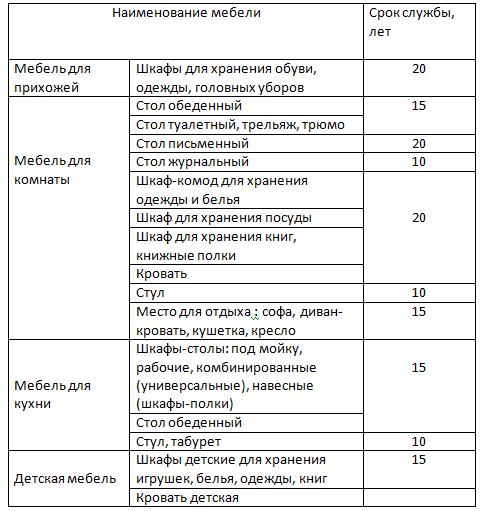

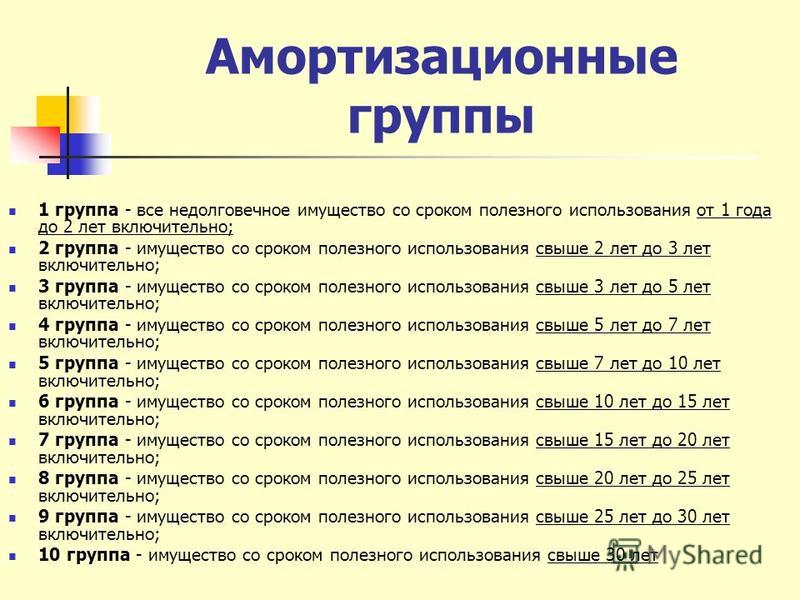

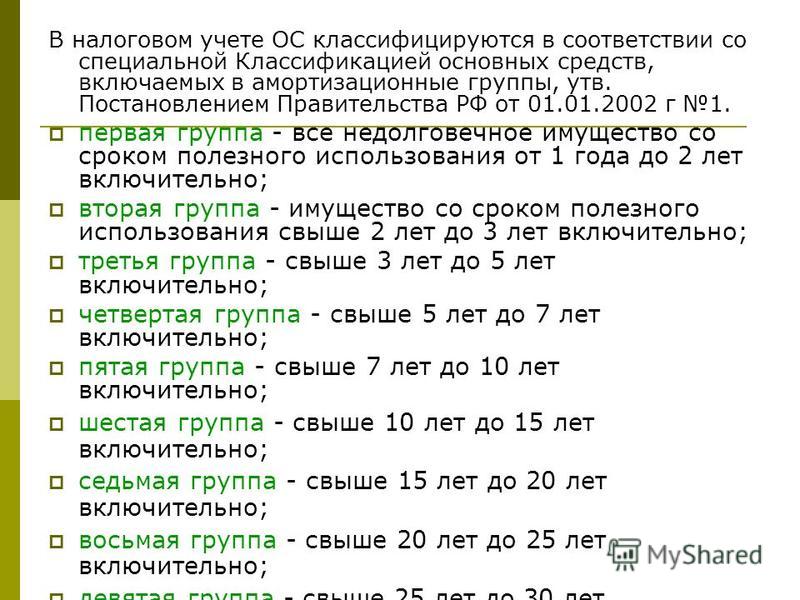

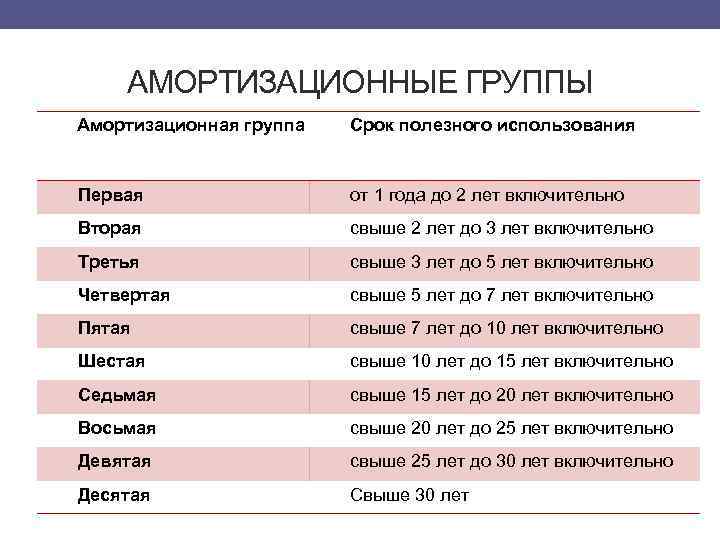

Срок полезного использования лизингового имущества в бухгалтерском учете: Как определить сроки полезного использования приобретаемого в лизинг оборудования – АКГ «Деловой профиль»

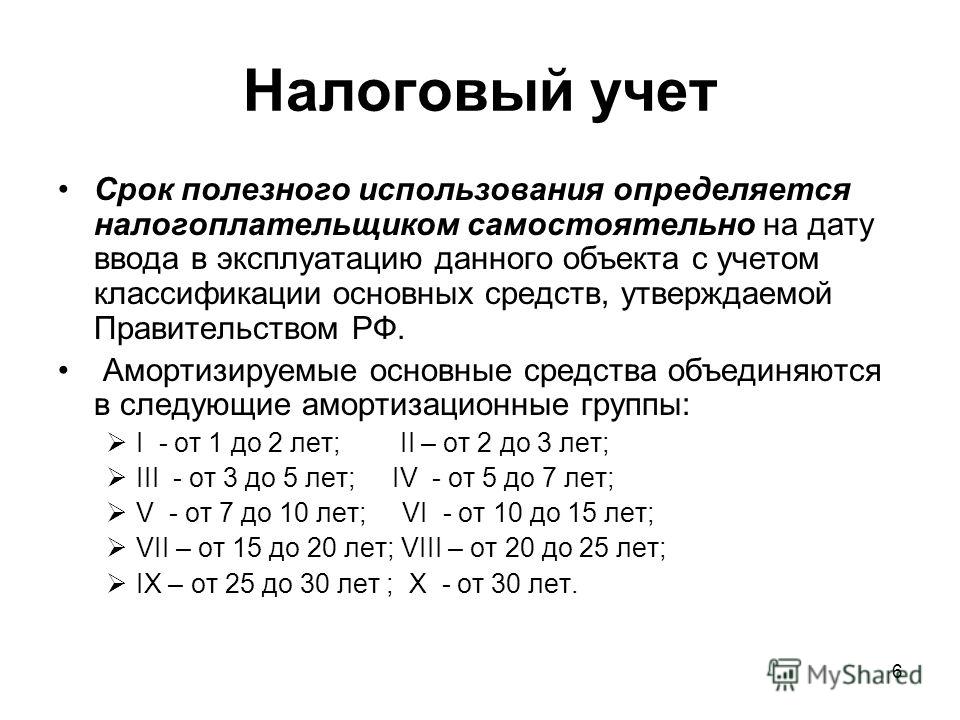

Департамент Общего аудита по вопросу пересмотра срока полезного использования основного средства

Ответ

Согласно пункту 7 статьи 15 Федерального закона от 29.10.98 № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон № 164-ФЗ) договор лизинга может предусматривать право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора лизинга.

Таким образом, стороны договора лизинга вправе дополнительным соглашением увеличить срок лизинга.

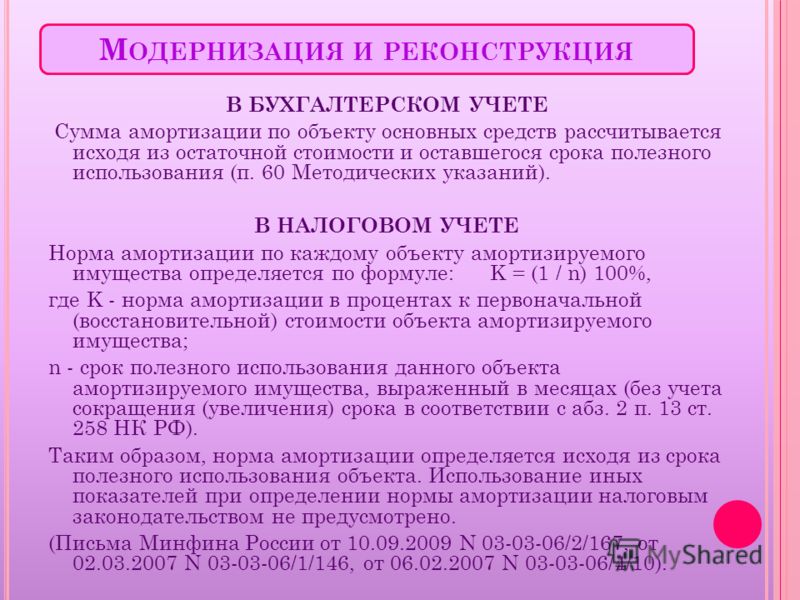

Амортизационные отчисления по лизинговому имуществу производит сторона договора лизинга, на балансе которой находится это имущество (пункты 2, 5 Приказа Минфина РФ от 17.02.97 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга»), в данном случае – лизингодатель.

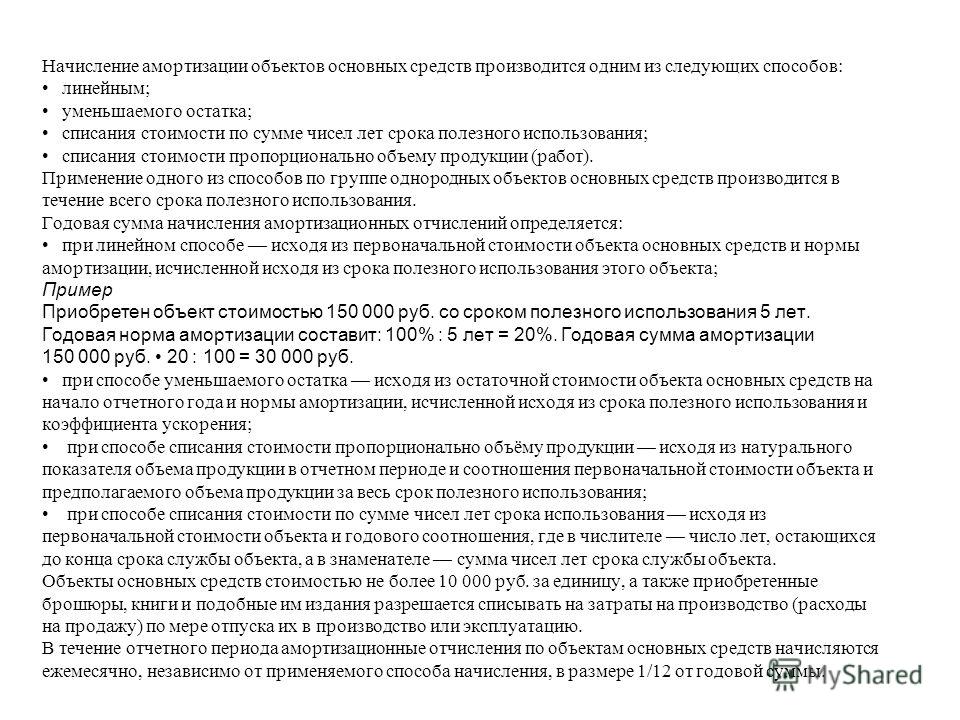

Как указано в пункте 17 ПБУ 6/01[1] стоимость объектов основных средств погашается посредством начисления амортизации.

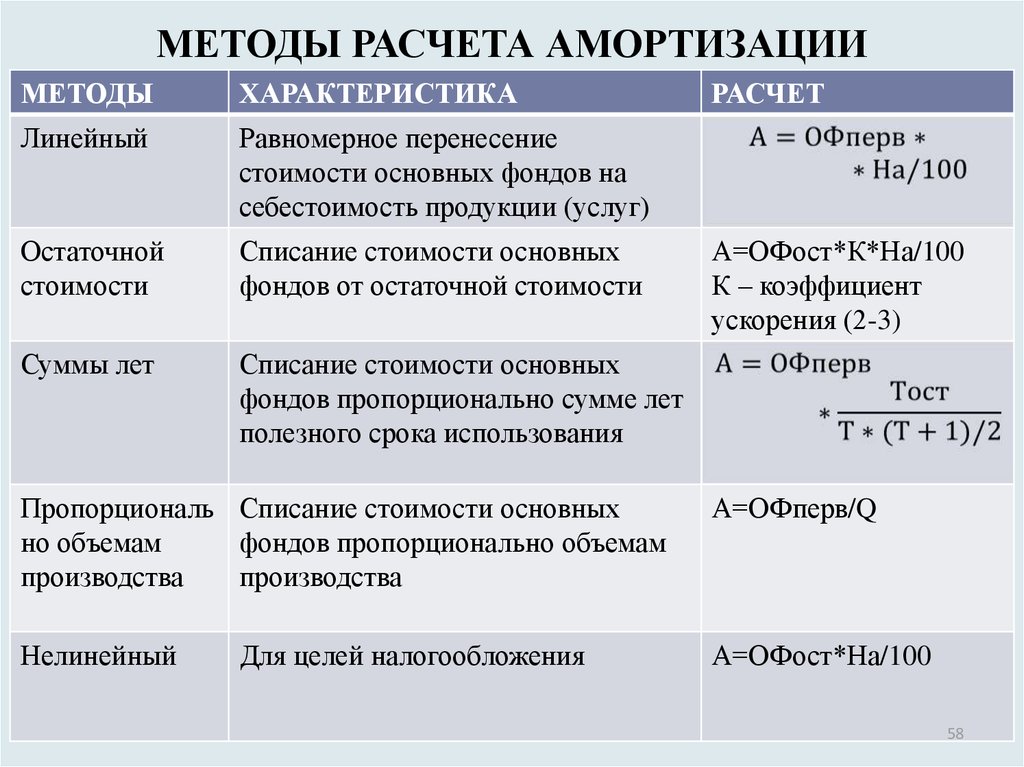

Далее при ответе мы предполагаем, что в Организации амортизация начисляется линейным способом.

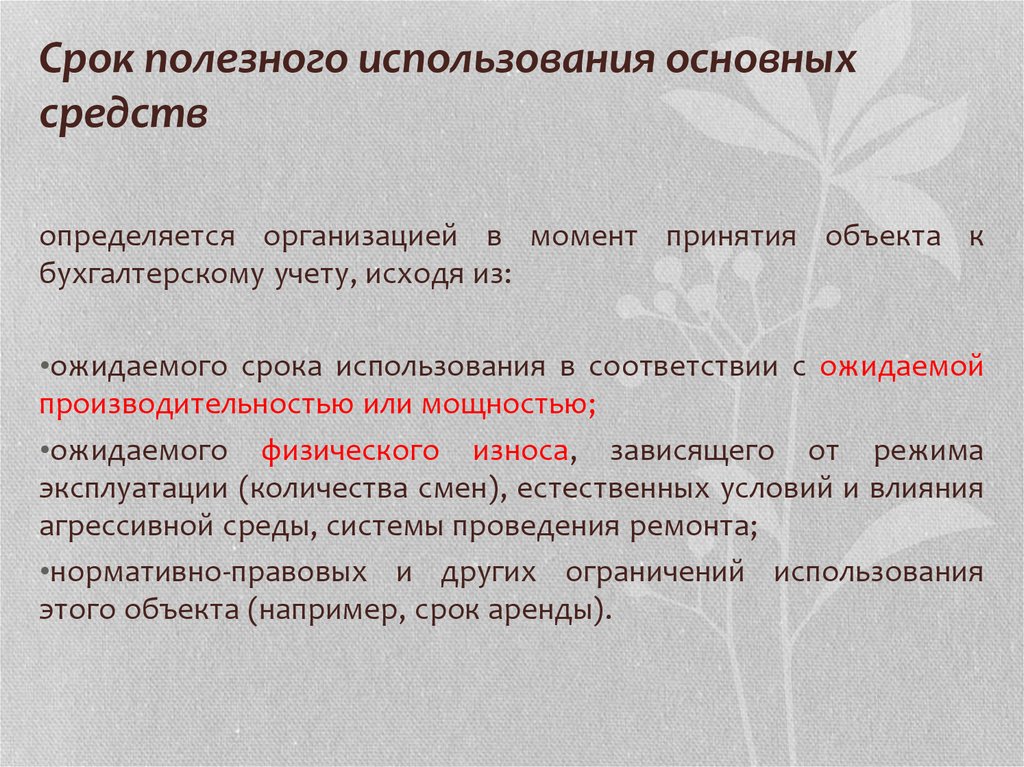

В силу пункта 20 ПБУ 6/01 срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Таким образом, ПБУ 6/01 предусматривает единственный случай изменения срока полезного использования – в случае улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации.

При этом ПБУ 6/01 не предусматривает возможность изменения срока полезного использования в результате изменения ожидаемого срока использования объекта или изменения срока аренды.

Вместе с этим, пунктом 3 ПБУ 21/2008[2] установлено, что срок полезного использования основного средства является оценочным значением.

Согласно пункту 2 ПБУ 21/2008 под изменением оценочного значения признается корректировка величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

Как следует из подпункта б) пункта 2 Методических указаний по бухгалтерскому учету основных средств[3] сроком полезного использования является период, в течение которого использование основных средств приносит экономические выгоды (доход) организации.

Соответственно, учитывая положения ПБУ 21/2008 и Методических указаний, изменение величины будущих экономических выгод от использования основного средства, может повлечь за собой изменение срока полезного использования основного средства, как оценочного значения.

Учитывая изложенное, по нашему мнению, срок полезного использования основного средства может быть изменен в случае, если организация планирует уменьшение/увеличение периода получения дохода от этого основного средства.

В рассматриваемом случае, в результате подписания дополнительного соглашения к договору лизинга, предусматривающего увеличение срока договора лизинга и реструктуризацию лизинговых платежей, по нашему мнению, фактически у Организации появилась новая информация, которая свидетельствует об изменении срока получения ожидаемых будущих выгод.

В связи с этим, по нашему мнению, Организация должна пересмотреть срок полезного использования, установив его равным оставшемуся сроку договора лизинга.

Отметим, что Комитетом по толкованиям 10.07.09 утверждено Толкование Р91 «Изменение срока полезного использования основных средств в течение эксплуатации», в котором указано следующее:

«7. Абзацем первым пункта 20 ПБУ 6/01 установлено правило первичного определения срока полезного использования (СПИ) основных средств, которое никак не ограничивает последующий пересмотр СПИ. Случай пересмотра СПИ, названный в последнем абзаце пункта 20 ПБУ 6/01, не является единственно возможным случаем внесения СПИ основных средств.

8. СПИ основных средств подлежит пересмотру как минимум на ежегодной основе. Пересмотр не означает непременное изменение СПИ. Организация должна убедиться, не возникло ли необходимости изменения. Для этой цели организация рассматривает режим эксплуатации, способы использования, естественные условия, системы проведения ремонта, нормативно-правовые и другие ограничения, намерения руководства организации, физический или моральный износ объектов и другие актуальные параметры и сравнивает их с данными, которые учитывались при предыдущем установлении СПИ.

Таким образом, разъяснения, приведенные в Толковании Р91, подтверждают сделанный нами вывод о необходимости пересмотреть срок полезного использования основного средства (предмета лизинга) при изменении срока договора лизинга, на основании которого изначально определялся срок полезного использования.

Коллегия Налоговых Консультантов, 09 июля 2015г.

[1]Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.01 №26н.

[2] Положение по бухгалтерскому учету «Изменения оценочных значений», утвержденное Приказом Минфина РФ от 06.10.08 № 106н.

[3] Утв. Приказом Минфина РФ от 13.10.03 № 91н.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Проблемы бухгалтерского учета лизинговых операций лизингополучателя при учете имущества (предмета лизинга) на его балансе Текст научной статьи по специальности «Экономика и бизнес»

ПРОБЛЕМЫ БУХГАЛТЕРСКОГО УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙ ЛИЗИНГОПОЛУЧАТЕЛЯ ПРИ УЧЕТЕ ИМУЩЕСТВА (ПРЕДМЕТА ЛИЗИНГА) НА ЕГО БАЛАНСЕ

А. Г. РЫБКИНА, Н. В. ЧЕРЕМИСИНА

Г. РЫБКИНА, Н. В. ЧЕРЕМИСИНА

В статье рассмотрен порядок бухгалтерского учета лизинговых операций у лизингополучателя при учете имущества (предмета лизинга) на его балансе, основные подходы и методологические проблемы учета лизинговых операций у лизингополучателя.

Ключевые слова: предмет лизинга, бухгалтерский учет, лизингополучатель, баланс, лизингодатель, лизинговые платежи, выкупная стоимость.

В последнее время в хозяйственной деятельности организаций все большее место занимают лизинговые операции, содержание и порядок проведения которых регулируются Федеральным законом от 29.10.1998 № 164-ФЗ «О лизинге», в котором лизинг определяется как вид инвестиционно – предпринимательской деятельности, связанной с приобретением имущества и передачей его во владение и пользование по договору физическим и юридическим лицам на определенный срок и за определенную плату [3].

Лизинговая операция выгодна всем участникам сделки: лизингополучатель, по существу получая кредит, приобретает в пользование необходимый объект основных средств; лизингодатель обретает уверенность в возврате кредитных средств, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа. Другим существенным преимуществом лизинговой сделки является механизм ускоренной амортизации, который позволяет лизингополучателю по окончании срока договора поставить объект лизинга себе на баланс по символической цене, минимизируя налог на имущество. При этом рыночная стоимость объекта по-прежнему будет сохраняться высокой.

Другим существенным преимуществом лизинговой сделки является механизм ускоренной амортизации, который позволяет лизингополучателю по окончании срока договора поставить объект лизинга себе на баланс по символической цене, минимизируя налог на имущество. При этом рыночная стоимость объекта по-прежнему будет сохраняться высокой.

Привлекательность финансового лизинга как формы кредитования для коммерческих банков связана с меньшей степенью риска вложения средств в инвестиции за счет того, что:

1) кредитные ресурсы направляются на приобретение активной части основных средств -оборудования, действительная потребность в ко-

тором подтверждена и гарантируется его использование организацией-лизингополучателем;

2) организация-лизингополучатель принимает решение заключать договор лишь в том случае, если для организации производства имеются все необходимые условия (производственные площади, рабочая сила, сырье и материалы), кроме оборудования [9].

Актуальность совершенствования методики бухгалтерского учета лизинговых операций у лизингополучателя вызвана возникающими многочисленными вопросами относительно бухгалтерского учета на стадии исполнения лизинговых соглашений, чему способствуют противоречия в нормативных документах и специальной литературе по данной тематике.

Единственным нормативным документом, прямо регулирующим на сегодняшний день вопросы бухгалтерского учета лизинговых операций, как у лизингополучателя, так и у лизингодателя, являются Указания об отражении в бухгалтерском учете операций по договору лизинга [4], которые основаны на Плане счетов, применявшемся до 1 января 2002 г. Поэтому бухгалтерам приходится самостоятельно перерабатывать этот документ, чтобы привести его в соответствие с действующим Планом счетов.

Рассмотрим особенности бухгалтерского учета операций по договору лизинга у лизингополучателя при условии, что балансодержателем предмета лизинга, согласно условиям договора лизинга, выступает лизингополучатель. Данный порядок учета объекта лизинга является наиболее сложным и неоднозначным.

Учет предмета лизинга на балансе лизингополучателя позволяет качественно улучшить структуру его баланса за счет того, что предмет лизинга включается в состав основных средств, что важно, например, при получении кредита. Если данной позиции не придерживаться, то степень раскрытия величины контролируемых экономических ресурсов, уровня и структуры обязательств у лизингополучателя оказываются заниженными.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость [4] отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со сч. 76 «Расчеты с разными дебиторами и кредиторами» без НДС.

В соответствии с общепринятой методикой учета в первоначальную стоимость предмета лизинга включают все суммы, которые лизингополучатель выплатит лизингодателю, то есть первоначальная стоимость объекта основных средств равна сумме лизинговых платежей [4].

При принятии объекта основных средств к бухгалтерскому учету затраты, связанные с получением предмета лизинга, и его стоимость списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства», субсчет «Арендованное имущество».

В данном случае, с целью обособленного учета задолженности по договору лизинга и расчетов по текущим лизинговым платежам, рекомендуется открывать дополнительные субсчета к счету 76 «Расчеты с разными дебиторами и кредиторами».

Существует и альтернативный метод, предполагающий, что стоимость основного средства, принимаемая к учету, равна стоимости сформированной лизингодателем с учетом всех затрат на его приобретение (изготовление) и доведение до состояния, пригодного к эксплуатации.

В приказе Минфина РФ от 17.02.1997 № 15 «Об отражении в учете операций по договору лизинга» нет четкого определения, в какой именно оценке (сумме) должна отражаться стоимость имущества на счете 08 «Вложения во внеоборотные активы».

Поскольку действующим законодательством о бухгалтерском учете предусмотрено, что изменение первоначальной стоимости предмета лизинга в целях бухгалтерского учета допускается только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки [1], возникает ряд вопросов, связанных с порядком отражения изменения суммы договора. Так, за период действия договора лизинга сумма

лизинговых платежей может неоднократно изменяться по разнообразным причинам (досрочный выкуп, изменение ставки по лизингу и т. д.).

д.).

В соответствии с данным методом комиссия лизингодателя на момент получения имущества в лизинг учитывается в составе расходов будущих периодов. Данные особенности должны быть закреплены учетной политикой компании для целей бухгалтерского учета.

На дату принятия основных средств к учету необходимо оформить первичные учетные документы по учету основных средств, которыми являются акт (накладная) приемки – передачи основных средств (форма № ОС-1) и инвентарная карточка учета основных средств (форма № ОС-6) [2].

В течение всего срока действия договора текущие лизинговые платежи с учетом НДС отражаются в бухгалтерском учете внутренней проводкой по субсчетам – по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Лизинговые обязательства» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» [4]. В результате кредитовое сальдо субсчета «Лизинговые обязательства» будет отражать общую сумму остатка непогашенной задолженности перед лизингодателем по уплате лизинговых платежей за будущие месяцы, а на субсчете «Задолженность по лизинговым платежам» будут отражаться расчеты по уплате текущих лизинговых платежей. Оплата лизинговых платежей отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетом 51 «Расчетные счета» [5].

Оплата лизинговых платежей отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетом 51 «Расчетные счета» [5].

Суммы, ежемесячно в течение срока действия договора лизинга, уплачиваемые лизингодателю в счет выкупной цены предмета лизинга, лизингополучатель расходами не признает [6].

Предмет лизинга амортизирует тот субъект, на балансе которого он числится согласно требованиям [п. 2 ст. 31 3]. При учете предмета лизинга на балансе лизингополучателя начисляет амортизацию лизингополучатель.

Начисление амортизационных отчислений по предмету лизинга начинается с первого числа месяца, следующего за месяцем принятия этого предмета к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого предмета [7].

Возникает спорная ситуация для лизингополучателя, что следует понимать при лизинговой операции под вводом в эксплуатацию – передачу

предмета лизинга лизингодателем лизингополучателю или ввод в эксплуатацию предмета лизинга лизингополучателем.

Начисление амортизации по принятому предмету лизинга производится в зависимости от того, куда именно относятся расходы, связанные с предметом лизинга, по дебету счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу» и по кредиту счета 02 «Амортизация основных средств», субсчет «Получено в лизинг». Амортизационные отчисления признаются расходами по обычным видам деятельности [4; 6].

Существует мнение, что согласно п. 20 ПБУ 6/01 срок полезного использования для начисления амортизации в данном случае определяется равным сроку договора лизинга – при исчислении амортизации линейным способом [1, с. 4].

Некоторые ученые-экономисты предлагают устанавливать срок полезного использования предмета лизинга для начисления амортизации следующим образом: для тех случаев, когда после окончания срока действия договора лизинга предмет возвращается лизингодателю, срок полезного использования равен сроку лизинга и, если договор лизинга предусматривает последующий переход права собственности на предмет лизинга к лизингополучателю, срок полезного использования можно устанавливать так же, как и в случае с собственными основными средствами [8, с. 3; 10].

3; 10].

Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга. В соответствии с ст. 259 НК РФ для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Необходимо обратить внимание на изменение порядка применения специального коэффициента не выше 3 к имуществу, являющемуся предметом лизинга и относящемуся к 1 -3 амортизационным группам. С 1 января 2009 г. данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам.

Начислять амортизацию в бухгалтерском учете по договорам лизинга с использованием

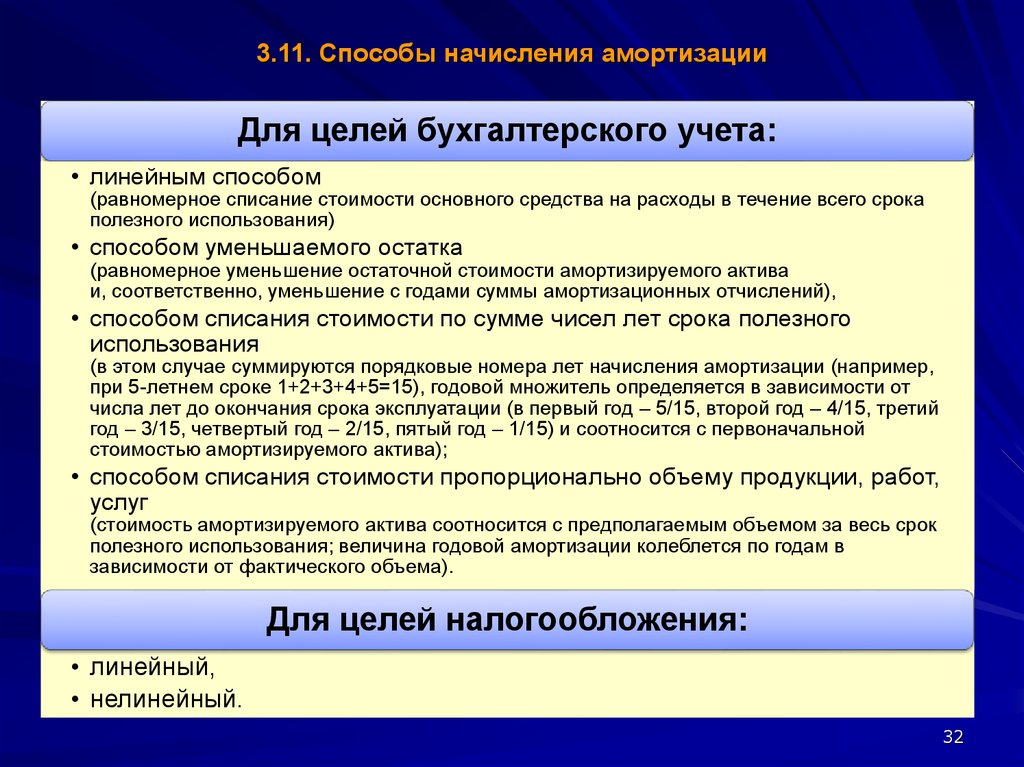

повышающего коэффициента ПБУ 6 / 01 разрешает только при одном способе амортизации -способе уменьшаемого остатка. При таком способе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основного средства и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ. Использовать повышающие коэффициенты при других методах начисления амортизации, в том числе и линейном, ПБУ 6 / 01 не позволяет.

При таком способе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основного средства и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ. Использовать повышающие коэффициенты при других методах начисления амортизации, в том числе и линейном, ПБУ 6 / 01 не позволяет.

После завершения договора предмет лизинга возвращается лизингодателю при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей, соответственно списание предмета лизинга в связи с его возвратом собственнику отражается:

– по дебету счета 02 «Амортизация основных средств», субсчет «Получено в лизинг» и кредиту счета 01 «Основные средства», субсчет «Выбытие основных средств»;

– по дебету счета 01 «Основные средства», субсчет «Выбытие основных средств» и кредиту счета 01 «Основные средства», субсчет «Получено в лизинг».

Если после завершения лизингового договора предмет лизинга передается в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей, перевод предмета лизинга в собственность и амортизации по нему производится внутренними записями по счету 01 «Основные средства» и счету 02 «Амортизация основных средств».

Если же по окончании срока действия договора лизинга предмет лизинга переходит в собственность лизингополучателя с уплатой выкупной стоимости, эти операции следует отражать в общем порядке, установленном для учета приобретения основных средств.

Приказом Минфина № 15 от 17 февраля 1997 г. предусмотрено, что в случае осуществления выкупа до истечения срока договора лизинга досрочно начисленные лизинговые платежи относятся в дебет счета 97 «Расходы будущих периодов», а в случае принятия решения об использовании собственных средств – в дебет счета учета собственных источников организации в корреспонденции со счетом 76 с счет «Расчеты по договору лизинга».

Такое отражение операций имеет место в случае, если при досрочном выкупе объекта лизинга срок договора лизинга не изменяется. На практике взаимоотношений между лизингода-

телем и лизингополучателем, при досрочном выкупе объекта лизинга, сокращается срок договора лизинга, и право собственности на имущество переходит лизингополучателю по факту погашения задолженности (выкупа) по лизинговым платежам.

При возврате предмета лизинга стоимость имущества и начисленная амортизация передаются на баланс лизинговой компании.

Таким образом, подводя итог выше сказанному, выделим основные проблемы учета лизинговых операций у лизингополучателя при учете имущества (предмета лизинга) на его балансе.

1. Первоначальная стоимость имущества на балансе лизингополучателя отличается от первоначальной стоимости имущества на балансе лизингодателя (отличие 20-50 % в зависимости от условий договора лизинга).

Значит, налог на имущество у лизингополучателя будет на 20-50 % выше, чем он был бы при учете на балансе лизингодателя.

Следовательно, налоговая нагрузка по налогу на имущество значительно выше, чем при учете имущества на балансе лизинговой компании.

2. Первоначальная стоимость имущества у лизингополучателя существенно различается по своей величине по данным бухгалтерского и налогового учета.

3. Если в договоре лизинга не прописан срок полезного использования предмета лизинга и метод амортизации, то они могут существенно отличаться от лизингодателя, как основные параметры расчета лизинговых платежей, у лизингополучателя – как фактически принятые условия амортизации по договору лизинга. Это приводит к большим сложностям при прерывании и окончании сделки.

Это приводит к большим сложностям при прерывании и окончании сделки.

4. В бухгалтерском учете на расходы лизингополучатель относит только амортизацию, обычно применяя линейный метод ее начисления. Если график лизинговых платежей неравномерен, то возникает превышение амортизации над лизинговыми платежами.

5. При прерывании сделки у лизингополучателя возникают сложности с отражением в учете выбытия имущества. Это касается как бухгалтерского, так и налогового учета.

Таким образом, приведенный анализ методов бухгалтерского учета лизинговых операций у лизингополучателя при условии учета имущества на балансе лизингополучателя, показывает, что данный вид учета является наиболее спорным и сложным.

Литература

1. Ефремова А. А. Лизинг: бухгалтерский учет и налоговые последствия // Налоговый учет для бухгалтера. 2006. № 4.

2. Махонина И. Н. Лизинг как инструмент инновационно-финансовой политики малого предпринимательства // Актуальные инновационные исследования: наука и практика. 2009. № 2. С. 24.

2009. № 2. С. 24.

3. О финансовой аренде (лизинге): федер. закон от 29.10.1998 № 164-ФЗ (ред. от 08.05.2010). ИИЬ: http://www.garant.ru

4. Об отражении в бухгалтерском учете операций по договору лизинга: приказ Минфина Российской Федерации от 17.02.1997 № 15 (ред. от 23.01.2001). иКЬ: http://www.garant.ru

5. Об утверждении Плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и Инструкции по его применению: приказ Минфина Российской Федерации от 31.10.2000 № 94н (ред. от 08.11.2010). иЯЬ: http://www.garant.ru

6. Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790): Приказ Минфина России от 06.05.1999 N 33н (ред. от 27.04.2012). иКЬ: http://www.garant.ru

7. Об утверждении Положения по бухгалтерскому учету «Учет основных средств ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 № 2689): приказ Минфина Российской Федерации от 30.03.2001 № 26н (ред. от 24.12.2010). иКЬ: http://www.garant.ru

от 24.12.2010). иКЬ: http://www.garant.ru

8. Прилуцкий Л. Н. Лизинг: правовые основы лизинговой деятельности в РФ. М., 1996. С. 24.

9. Черемисина Т. Н. Роль малого предпринимательства и новых форматов торговли в развитии регионального потребительского рынка товаров Тамбовской области // Вестник Тамбовского университета. Серия Гуманитарные науки. Тамбов, 2012. Т. 108. С. 65.

10. Шишкоедова Н. Н. Лизинг: бухгалтерский и налоговый учет. М., 2008. С. 174-175.

* * *

PROBLEMS OF ACCOUNTING OF LEASING OPERATIONS AT THE LESSEE AT THE ACCOUNTING OF PROPERTY (THE LEASING SUBJECT) ON ITS BALANCE

A. G. Rybkina, N. V. Cheremisina

In article the order of accounting of leasing operations at the lessee at the accounting of property (a leasing subject) on its balance, the main approaches and methodological problems of the accounting of leasing operations at the lessee is considered.

Key words: leasing subject, accounting, lessee, balance, lessor, leasing payments, redemption cost.

Что такое лизинг? Как налоговый и бухгалтерский учет отражает лизинг? — Контур.Бухгалтерия

Лизинг — это долгосрочная аренда имущества с последующим правом выкупа или возврата. Лизинг помогает компании получить имущество, на покупку которого недостаточно денег, увеличить оборотные средства и снизить налоговую нагрузку. В этой статье мы расскажем о бухгалтерском и налоговом учете лизинговых операций.

Что такое лизинг?

Лизинг (от англ. to lease — сдавать в аренду) — это финансовая услуга, близкая к кредитованию. В отношениях лизинга участвуют три стороны:

- Лизингодатель — юридическое или физическое лицо, которое приобретает имущество и потом сдает его в аренду лизингополучателю.

- Лизингополучатель — юридическое или физическое лицо, которое принимает имущество во временное владение и пользование, а за это регулярно платит деньги лизингодателю.

- Продавец — юридическое или физическое лицо, которое продает лизингодателю имущество.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.Предмет лизинга — это любые непотребляемые вещи, которые не теряют своих свойств в процессе бережного использования. Например, заводы и фабрики, здания, оборудование, транспорт, имущественные комплексы. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, свободное обращение которого запрещено Федеральными законами или для которого действует особый порядок обращения.

Срок договора лизинга стороны определяют самостоятельно, особых требований к нему нет, но в отличие от аренды срок лизинга устанавливается в обязательном порядке.

Договор лизинга может быть продлен.

Какие законы регулируют лизинг?

Лизинг регулируется ст. 665 и 666 Гражданского кодекса РФ, Федеральным законом от 29.10.1998 №164-ФЗ “О финансовой аренде (лизинге)” и подзаконными актами. С 1 января 2022 года учет операций по аренде (лизингу) все компании должны будут вести в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды».

В договоре лизинга учитывайте существенные условия:

- условие о предмете лизинга;

- условие о размере и периодичности лизинговых платежей;

- условие о сроке лизинга и возможности продления;

- условие об учете предмета лизинга на балансе лизингодателя или лизингополучателя;

- условие о продавце имущества: кто выбирает его — лизингополучатель или лизингодатель.

Если в договоре нет этих условий, он считается незаключенным. Еще в договорах можно оговорить, кто обслуживает технику, обучает кадры, что происходит с имуществом по окончании договора и какой будет тогда выкупная цена. Важные вопросы: порядок страхования имущества и распределение рисков между сторонами договора.

В чем экономическая выгода лизинга?

Когда предприятие берет имущество в аренду, а не выкупает его, оно сохраняет оборотные средства. Также лизинг снижает налоговую нагрузку. Платежи по лизинговому договору являются затратами и уменьшают налогооблагаемую базу по налогу на прибыль. Компания с лизинговым имуществом на балансе может уменьшать базу для расчета налога на имущество, благодаря ускоренной амортизации (с коэффициентом 3). Возможны дополнительные выгоды с НДС и перераспределение сроков уплаты, для этого надо внимательно планировать финансовые операции.

Как учитывать лизинговые операции?

Указания об отражении в бухгалтерском учете операций по договору лизинга утверждены Приказом Минфина РФ от 17. 02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

Учет у лизингополучателя

Организации, которые имеют право на упрощенный бухучет, могут учитывать лизинг по старым правилам, которые действовали для предмета лизинга на балансе лизингополучателя.

Оценка имущества в налоговом и бухгалтерском учете происходит по-разному. В бухгалтерском учете оценка идет по общей сумме задолженности перед лизингодателем: по договору лизинга без учета НДС.

В налоговом же учете первоначальная стоимость имущества, приобретенного по договору лизинга, определяется иным образом: во внимание берутся лишь расходы лизингодателя на приобретение этого имущества (п. 1 ст. 257 НК РФ). А значит не обойтись без документов лизингодателя, подтверждающих эту величину.

Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).

Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).Поступившее имущество отражают по дебету счета 08-ППА “Вложения во внеоборотные активы” на субсчете “Приобретение отдельных объектов основных средств по договору лизинга”. Кредит — счет 76-ОА “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”.

После этого затраты по получению имущества и его стоимость списываем с кредита счета 08-ППА в дебет счета 01-ППА “Основные средства” на субсчет “Арендное имущество”.

- Дт счета 08-ППА «Вложения во внеоборотные активы», Кт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – отражено новое обязательство по аренде (без НДС).

- Дт счета 01 -ППА «Основные средства» (субсчет «Арендованное имущество), Кт счета 08-ППА «Вложения во внеоборотные активы» — ППА принято к учету.

Лизинговые платежи. Начисление платежей по лизингу отражается по дебету счета 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”. Кредит — 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Задолженность по лизинговым платежам”.

Если платежи по договору лизинга предусматривают НДС, то компания может принять к вычету НДС с ежемесячного лизингового платежа при условии получения счет-фактуры. Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Сам лизинговый платеж отразите списанием с Кредита 51 «Расчетные счета» в счет погашения по договору лизинга перед лизингодателем в дебет счета 76, субсчет «Задолженность по лизинговым платежам”.

- Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам). Кт счета 51 «Расчетные счета» — оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

- Дт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства»). Кт счета 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — уменьшена задолженность за поступившее по договору лизинга имущество на сумму ежемесячного платежа по графику лизинговых платежей (с НДС).

- Дт 19 «НДС по приобретенным ценностям» Кт 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — арендодателем предъявлен НДС.

- Дт счета 68.2 «Налог на добавленную стоимость». Кт счета 19 «НДС по приобретенным ценностям» — принят к вычету НДС с ежемесячного лизингового платежа;

- Дт 91.2 Кт 76-ОА — начислены ежемесячные проценты, увеличивающие обязательство по аренде

- Дт 68-РНП (расчеты по налогу на прибыль) Кт 77 — начислено отложенное налоговое обязательство.

Амортизация права пользования активом отражается в составе расходов арендатора. Она начисляется с месяца, следующего за тем, в котором ППА приняли к учету. Суммы амортизации проходят по дебету счетов учета затрат на производство или расходов на продажу и кредиту счета 02 “Амортизация основных средств” на субсчете “Право пользования активом”.

- Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 02-ППА «Амортизация основных средств» – начислена амортизация за месяц.

Выкуп имущества. По завершении лизингового договора лизингополучатель может приобрести имущество в собственность по выкупной цене, указанной в договоре. На дату перехода права собственности балансовая стоимость ППА переносится на стоимость приобретенного основного средства.

По завершении лизингового договора лизингополучатель может приобрести имущество в собственность по выкупной цене, указанной в договоре. На дату перехода права собственности балансовая стоимость ППА переносится на стоимость приобретенного основного средства.

Выкупная стоимость учитывается при формировании стоимости ППА, как и другие лизинговые платежи. В расходах ее можно учесть в порядке начисления амортизации. Уплата выкупной стоимости отражается как обычный лизинговый платеж.

- Дт счета 01 «Основные средства», Кт счета 01-ППА «Основные средства» (субсчет «Арендованное имущество) – внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю.

- Дт счета 02-ППА «Амортизация основных средств» (субсчет «Износ лизингового имущества») Кт счета 02 «Амортизация основных средств»-ОС — внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю для учета амортизации ППА по собственному основному средству.

Учет у лизингодателя

Лизингодателю, в отличие от лизингополучателя, важно разделять аренду на финансовую и операционную. К финансовой аренде (лизингу) относятся следующие случаи:

- лизингополучателю переходит право собственности на предмет аренды;

- срок аренды сопоставим со сроком полезного использования предмета аренды;

- на дату заключения договора стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды;

- только арендатор может использовать предмет аренды;

- в других случаях, когда арендатор получает выгоды и риски по праву собственности на предмет аренды.

Лизингодатель не отражает предмет лизинга в своем учете как актив, а признает инвестицию в аренду на дату передачи предмета лизинга лизингополучателю. Инвестиция в аренду отражается в размере чистой стоимости на счете 76. Чистая стоимость определяется путем дисконтирования валовой стоимости. Однако, как правило, в лизинговых сделках известна справедливая стоимость предмета лизинга (стоимость покупки у поставщика без НДС и затраты на исполнение договора лизинга и полученные авансовые платежи). Тогда чистую стоимость инвестиции путем дисконтирования определять не требуется.

Однако, как правило, в лизинговых сделках известна справедливая стоимость предмета лизинга (стоимость покупки у поставщика без НДС и затраты на исполнение договора лизинга и полученные авансовые платежи). Тогда чистую стоимость инвестиции путем дисконтирования определять не требуется.

Стоимость купленного у поставщика и переданного лизингополучателю предмета лизинга отражается без учета НДС в дебете счета 76-инвестиции и по кредиту счета 60. Затраты на доставку предмета лизинга до получателя и т.п. включаются в чистую стоимость инвестиции на дату осуществления.

- Дт 76-инвестиции «Расчеты с разными дебиторами и кредиторами» Кт 60 (23 и др.) — затраты по договору лизинга включены в чистую стоимость инвестиции;

- Дт 19 «НДС по приобретенным ценностям» Кт 60 «Расчеты с поставщиками» — отражается НДС, предъявленный поставщикам по договору лизинга;

- Дт 68-НДС Кт 19 — Входной НДС принят к вычету;

- Дт 60 «Расчеты с поставщиками» Кт счета расчетов 51, 50 — отражается оплата допрасходов по договору.

При определении чистой стоимости инвестиции путем дисконтирования валовой стоимости, возникшие на счете 60 разницы признаются прочими доходами или расходами. Для этого в корреспонденции используются счета 91-1 по кредиту или 91-2 по дебету соответственно.

Чистая стоимость инвестиций после передачи имущества лизингополучателю в течение действия договора увеличивается на сумму процентов и уменьшается на величину полученных лизинговых платежей (без НДС). Процентный доход от лизинга определяется по формуле:

Процентный доход = Чистая стоимость инвестиции на начало периода × Процентная ставка по договору за период начисления процентов

Признание процентного дохода отражается проводкой Дт 76-инвестиции Кт 90-1 в конце месяца или квартала.

Сами лизинговые платежи в доходах не признаются, однако предъявленный лизингополучателю с лизинговых платежей НДС нужно показывать в бухучете на последний день месяца или квартала. Для этого используется проводка Дт 76-НДС Кт 68-НДС.

На дату лизингового платежа чистая стоимость инвестиции в аренду уменьшается на его сумму проводкой Дт 51 Кт 76-инвестиции. Поступление НДС отражается отдельно Дт 51 Кт 76-НДС.

Выкупные платежи без НДС входят в состав лизинговых платежей и учитываются в чистой стоимости инвестиции в аренду. Поэтому даже при выделенной в договоре выкупной стоимости выкупные платежи отражаются как обычные лизинговые платежи — признается процентный доход, начисляется НДС на дату перехода права собственности.

Если выкупная стоимость предмета лизинга и балансовая стоимость чистой инвестиции на дату продажи отличаются, то разница между ними признается в доходах или расходах по обычным видам деятельности.

Лизинг — ценный финансовый инструмент. Он может быть выгоднее кредита при покупке дорогостоящего оборудования, которое невозможно оплатить единоразово. При этом в учете лизингового имущества много нюансов. Нужны внимание и аккуратность, чтобы правильно сформировать все проводки и принять к вычету суммы платежей.

Срок полезного использования имущества при лизинге 2023

“Налоговый вестник”, 2010, N 10

Правильное определение срока полезного использования объектов основных средств имеет значение не только для составления достоверной бухгалтерской отчетности, но и для верного исчисления налогов, в частности налога на имущество. В предлагаемой статье анализируются особенности установления срока полезного использования имущества при заключении договора финансовой аренды (лизинга).

Общие положения

Объект обложения налогом на имущество определяется исходя из положений гл. 30 “Налог на имущество организаций” Налогового кодекса РФ и правил ведения бухгалтерского учета.

В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств (ОС) в соответствии с установленным порядком ведения бухгалтерского учета.

Согласно п. 1 ст. 375 НК РФ налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При ее расчете имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Порядок ведения бухгалтерского учета основных средств установлен ПБУ 6/01 “Учет основных средств”, утв. Приказом Минфина России от 30.03.2001 N 26н. Как показывает практика, арбитражные суды при определении объекта обложения налогом на имущество руководствуются нормами этого ПБУ (Постановление ФАС Северо-Кавказского округа от 11.05.2010 по делу N А32-23603/2009-5/460, Определение ВАС РФ от 27.04.2010 N ВАС-3094/10 по делу N А17-695/2009).

Минфин России также ссылается на положения ПБУ 6/01 при разъяснении вопросов обложения этим налогом (Письмо Минфина России от 26.04.2010 N 03-05-05-01/09).

При разрешении налоговых споров арбитражные суды исходят из того, что нормы гл. 25 НК РФ в отношении налога на имущество не применяются, налогоплательщик вправе самостоятельно определять срок полезного использования объектов ОС на основании п. 20 ПБУ 6/01. Это подтверждается, например, Постановлением ФАС Поволжского округа от 05.12.2008 по делу N А12-3509/08. Решением налогового органа ОАО “Молочный завод N 3 “Волгоградский” доначислен налог на прибыль ввиду исключения из расходов суммы начисленной амортизации по оборудованию, приобретенному по договору купли-продажи у ООО “Торговые инвестиции”. Кроме того, заводу начислен налог на имущество вследствие занижения остаточной стоимости оборудования, поставленного на учет в качестве основных средств, в результате излишне начисленной амортизации.

25 НК РФ в отношении налога на имущество не применяются, налогоплательщик вправе самостоятельно определять срок полезного использования объектов ОС на основании п. 20 ПБУ 6/01. Это подтверждается, например, Постановлением ФАС Поволжского округа от 05.12.2008 по делу N А12-3509/08. Решением налогового органа ОАО “Молочный завод N 3 “Волгоградский” доначислен налог на прибыль ввиду исключения из расходов суммы начисленной амортизации по оборудованию, приобретенному по договору купли-продажи у ООО “Торговые инвестиции”. Кроме того, заводу начислен налог на имущество вследствие занижения остаточной стоимости оборудования, поставленного на учет в качестве основных средств, в результате излишне начисленной амортизации.

Налоговая инспекция сделала вывод о неправильном определении налогоплательщиком срока полезного использования оборудования, поскольку у завода отсутствуют документы, подтверждающие срок его эксплуатации предыдущим собственником: акт приема-передачи групп объектов ОС не подписан должностным лицом продавца; отсутствуют инвентарные карточки объектов ОС, оформленных продавцом при принятии их к бухгалтерскому учету.

Организация, приобретающая объекты ОС, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) его эксплуатации предыдущими собственниками.

В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

В силу п. п. 7 и 17 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Их стоимость погашается посредством начисления амортизации, если иное не установлено этим Положением.

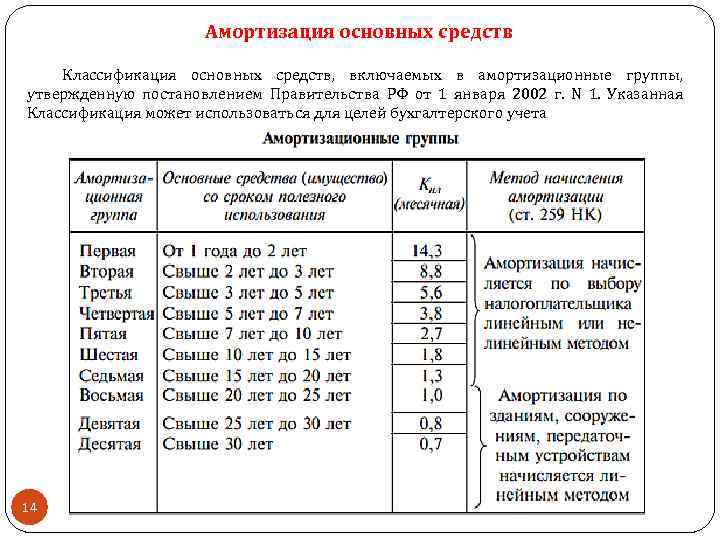

Налогоплательщик на основании Постановления Правительства РФ от 01.01.2002 N 1 “О Классификации основных средств, включаемых в амортизационные группы” определил срок полезного использования оборудования, приобретенного у ООО “Торговые инвестиции”, как 88 месяцев. При этом организация уменьшила данный срок на количество месяцев эксплуатации имущества предыдущими собственниками – 52 месяца, которые исчислены с даты ввода оборудования в эксплуатацию, в связи с чем срок полезного использования оборудования составил 36 месяцев.

При этом организация уменьшила данный срок на количество месяцев эксплуатации имущества предыдущими собственниками – 52 месяца, которые исчислены с даты ввода оборудования в эксплуатацию, в связи с чем срок полезного использования оборудования составил 36 месяцев.

Постановка заводом на учет спорного оборудования в качестве объектов основных средств налоговым органом не оспаривается; обязательного перечня документов, на основании которых может устанавливаться срок эксплуатации основных средств предыдущим собственником, в налоговом законодательстве и нормативных актах о ведении бухгалтерского учета нет. При этом срок эксплуатации оборудования предыдущим собственником исчислен с периода поставки оборудования на завод и ввода в эксплуатацию после монтировки и наладки.

Относительно доначисления налога на имущество инспекция привела те же доводы, что и по налогу на прибыль. При этом п. 12 ст. 259 НК РФ, как указал суд, в отношении налога на имущество не применяется, налогоплательщик самостоятельно определил срок полезного использования оборудования на основании п. 20 ПБУ 6/01.

20 ПБУ 6/01.

Налоговая инспекция не привела ссылки на иные нормативные акты по сравнению с налогом на прибыль и не указала, какие нормы гл. 30 НК РФ и ПБУ 6/01 нарушены организацией.

На основании изложенного суд признал необоснованным доначисление налогов на прибыль и на имущество. Определением ВАС РФ от 19.03.2009 N ВАС-2586/09 по делу N А12-3509/08-С51 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора.

В связи с вышеизложенным объект обложения налогом на имущество определяется исходя из положений гл. 30 НК РФ и правил ведения бухгалтерского учета, а не норм гл. 25 Кодекса.

Постановление Правительства РФ от 01.01.2002 N 1 принято в соответствии со ст. 258 НК РФ и применяется для целей исчисления налога на прибыль. Кроме того, указанное Постановление может использоваться и для целей бухгалтерского учета.

Рассмотрим изложенное на примере судебной практики (Постановление Девятого арбитражного апелляционного суда от 22.05.2009 N 09АП-7434/2009-АК по делу N А40-68585/08-112-312).

Налоговая инспекция указала: налогоплательщиком вследствие неправильного установления срока полезного использования приобретенного здания (13 месяцев) при исчислении налога на имущество занижена его среднегодовая стоимость за 2005 – 2006 гг.

К данному выводу налоговый орган пришел на том основании, что срок полезного использования приобретенного компанией здания должен составлять 91 год с учетом фактического срока использования предыдущим собственником (36 лет) – 55 лет.

Однако суд признал решение налогового органа незаконным по следующим основаниям.

Согласно п. 20 ПБУ 6/01 определение срока полезного использования объекта ОС производится исходя из ожидаемого срока его использования в соответствии с ожидаемой производительностью или мощностью ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта; нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Указанный перечень не является закрытым и отражает методику определения срока полезного использования различных групп ОС, в связи с чем эти факторы могут не учитываться одновременно.

Таким образом, для целей бухгалтерского учета срок полезного использования организация определяет самостоятельно.

Налогоплательщик исходя из времени, в течение которого объект будет приносить экономические выгоды, с учетом поданных заявок на строительство жилого комплекса установил срок полезного использования здания для целей бухгалтерского учета продолжительностью 13 месяцев, что не противоречит п. 20 ПБУ 6/01.

Суд кассационной инстанции поддержал выводы нижестоящего суда (Постановление ФАС Московского округа от 23.09.2009 N КА-А40/8528-09 по делу N А40-68585/08-112-312).

Итак, в соответствии с Письмом Минфина России от 28.02.2005 N 03-06-01-04/118 для целей бухгалтерского учета срок полезного использования объекта ОС определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету (п. 20 ПБУ 6/01) исходя из указанных в п. 20 ПБУ 6/01 критериев, формируемых с учетом особенностей производственной деятельности предприятия. Это подтверждается судебно-арбитражной практикой (см., например, Постановление ФАС Волго-Вятского округа от 16.01.2009 по делу N А28-4434/2008-106/29). Организация самостоятельно определяет срок полезного использования основных средств, следовательно, и сумму амортизационных отчислений (Постановление ФАС Северо-Западного округа от 30.06.2003 N А56-32837/02).

20 ПБУ 6/01) исходя из указанных в п. 20 ПБУ 6/01 критериев, формируемых с учетом особенностей производственной деятельности предприятия. Это подтверждается судебно-арбитражной практикой (см., например, Постановление ФАС Волго-Вятского округа от 16.01.2009 по делу N А28-4434/2008-106/29). Организация самостоятельно определяет срок полезного использования основных средств, следовательно, и сумму амортизационных отчислений (Постановление ФАС Северо-Западного округа от 30.06.2003 N А56-32837/02).

Арбитражный суд г. Москвы в Решении от 28.11.2008 по делу N А40-18885/08-14-60 подчеркнул: нормы законодательства о налогах и сборах и правила бухгалтерского учета относят установление срока полезного использования к компетенции организации, и право изменять установленный таким образом срок полезного использования объектов ОС налоговым органам не предоставлено.

Особенности установления срока полезного использования объектов при лизинге

В соответствии со ст. 31 Федерального закона от 29. 10.1998 N 164-ФЗ “О финансовой аренде (лизинге)” (далее – Закон о лизинге) предмет лизинга, переданный лизингополучателю по соответствующему договору, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению.

10.1998 N 164-ФЗ “О финансовой аренде (лизинге)” (далее – Закон о лизинге) предмет лизинга, переданный лизингополучателю по соответствующему договору, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению.

Стороны договора имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга.

В соответствии с п. 2 ст. 31 Закона о лизинге амортизационные отчисления производит сторона, на балансе которой находится предмет лизинга.

В п. 1 ст. 31 Закона о лизинге не уточняется, о какой именно амортизации идет речь: для целей бухгалтерского учета или для целей налогообложения прибыли. В связи с этим можно сделать вывод: законодатель имел в виду оба названных вида амортизации.

Следовательно, стороне договора, на балансе которой учитывается предмет лизинга, предоставлено право применять его ускоренную амортизацию для целей как бухгалтерского учета, так и налогообложения прибыли.

Данный вывод подтверждается позицией финансовых органов и арбитражных судов. Так, в Письме Минфина России от 11.11.2008 N 03-05-05-01/66 отмечено: лизингополучатель вправе применять механизм ускоренной амортизации для целей бухгалтерского учета.

Так, в Письме Минфина России от 11.11.2008 N 03-05-05-01/66 отмечено: лизингополучатель вправе применять механизм ускоренной амортизации для целей бухгалтерского учета.

Пунктом 19 ПБУ 6/01 определено, что к движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, в соответствии с условиями договора финансовой аренды может применяться коэффициент ускорения не выше 3 при начислении амортизационных отчислений способом уменьшаемого остатка.

Применение коэффициента ускорения при начислении амортизационных отчислений линейным способом ПБУ 6/01 не предусмотрено (Письма Минфина России от 28.02.2005 N 03-06-01-04/118, от 03.03.2005 N 03-06-01-04/125).

Схожий подход к решению рассматриваемого вопроса прослеживается и в Постановлении ФАС Волго-Вятского округа от 03.03.2010 по делу N А43-11426/2009. Суд отметил: в силу п. 19 ПБУ 6/01 коэффициент не выше 3 может применяться лишь при исчислении амортизации способом уменьшаемого остатка. Применение коэффициентов ускорения при линейном способе начисления амортизации не предусмотрено.

Применение коэффициентов ускорения при линейном способе начисления амортизации не предусмотрено.

Между тем в Постановлении ФАС Уральского округа от 28.12.2009 N Ф09-1874/09-С3 по делу N А71-4088/2008-А28 указано: каких-либо ограничений на применение ускоренной амортизации лизингового имущества при исчислении налога на имущество в действующем законодательстве нет.

Срок амортизации – это период, в течение которого погашается стоимость ОС в процессе их эксплуатации.

Применение коэффициента ускорения позволяет в более быстрые сроки по сравнению с нормативными перенести стоимость основных средств на издержки производства. При этом срок полезного использования не всегда равен сроку амортизации.

Лизингополучатель, учитывающий предмет лизинга на своем балансе, руководствуясь ст. 31 Закона о лизинге, вправе начислять на него ускоренную амортизацию в бухгалтерском учете в соответствии с условиями договора независимо от избранного метода начисления амортизации.

Арбитражный суд не согласился с выводом налогового органа о том, что применение коэффициента ускоренной амортизации, равного 3, возможно только при использовании для начисления амортизации способа уменьшаемого остатка, т. к. линейный способ начисления амортизации, предусмотренный налогоплательщиком в учетной политике, не предполагает применение этого коэффициента.

к. линейный способ начисления амортизации, предусмотренный налогоплательщиком в учетной политике, не предполагает применение этого коэффициента.

В итоге ФАС Уральского округа признал: при начислении амортизации на имущество, находящееся в лизинге, налогоплательщиком правомерно применен коэффициент, равный 3; у налогового органа не имелось оснований для начисления налога на имущество, пеней и штрафа в соответствующих суммах.

Определение срока полезного использования имущества лизингодателем

Лизингодатель при принятии предмета лизинга к бухгалтерскому учету вправе установить срок полезного использования, равный сроку действия договора лизинга, согласованному с лизингополучателем, если по условиям договора по его истечении предусматривается переход права собственности на предмет лизинга к лизингополучателю. Данная правовая позиция приведена в Письме УМНС России по г. Москве от 17.10.2003 N 23-10/2/58256 “Об установлении срока полезного использования”.

Аналогичные выводы делают и арбитражные суды. В частности, ФАС Московского округа в Постановлении от 07.06.2006 N КА-А40/5038-06 по делу N А40-57866/05-116-462 отметил: поскольку срок полезного использования объекта лизинга бухгалтерским законодательством не установлен и поставлен в зависимость от условий договора лизинга, лизингодатель был вправе определять этот срок самостоятельно приказом по учетной политике исходя из условий договоров внутреннего лизинга.

В частности, ФАС Московского округа в Постановлении от 07.06.2006 N КА-А40/5038-06 по делу N А40-57866/05-116-462 отметил: поскольку срок полезного использования объекта лизинга бухгалтерским законодательством не установлен и поставлен в зависимость от условий договора лизинга, лизингодатель был вправе определять этот срок самостоятельно приказом по учетной политике исходя из условий договоров внутреннего лизинга.

Определение срока полезного использования имущества лизингополучателем

Лизингополучатель не является собственником лизингового имущества. В связи с этим ему необходимо руководствоваться следующими нормами.

В соответствии с п. 2 ст. 8 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете” имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

Согласно п. 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н, для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая ее имущественную обособленность и непрерывность деятельности, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

Приказом Минфина России от 29.07.1998 N 34н, для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая ее имущественную обособленность и непрерывность деятельности, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

Пунктом 5 ПБУ 1/2008 “Учетная политика организации”, утв. Приказом Минфина России от 06.10.2008 N 106н, предусмотрено следующее.

При формировании учетной политики предполагается, что активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности).

Руководствуясь данными нормами, лизингополучатель должен учитывать имущество, являющееся собственностью лизингодателя, обособленно от своего имущества.

В соответствии с п. 6 ПБУ 1/2008 учетная политика организации должна обеспечивать большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности).

Согласно п. 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Согласно п. 20 ПБУ 6/01 определение срока полезного использования объекта ОС производится исходя из нормативно-правовых и других ограничений использования этого объекта.

В соответствии со ст. ст. 625 и 665 Гражданского кодекса РФ финансовая аренда (лизинг) является разновидностью аренды (Постановление ФАС Северо-Кавказского округа от 17.06.2009 по делу N А32-24396/2007-12/363).

В момент заключения договора лизинга у лизингополучателя не может быть полной уверенности в том, что к нему перейдет право собственности на имущество, поскольку лизингополучатель еще не выплатил все лизинговые платежи.

Поэтому в момент заключения договора лизинга у лизингополучателя имеются основания устанавливать срок использования объектов основных средств исходя из срока договора лизинга.

Однако налоговые органы запрещают лизингополучателям устанавливать срок использования объектов ОС исходя из срока договора лизинга.

Арбитражные суды солидарны с инспекторами в этом вопросе.

Например, налоговый орган указал на неполную уплату лизингополучателем налога на имущество в результате завышения амортизационных отчислений по вагонным весам.

По мнению инспекции, налогоплательщик необоснованно определил срок полезного использования вагонных весов исходя из срока действия договора финансовой аренды (лизинга).

Инспекция считает: поскольку право собственности на объект лизинга по окончании срока действия договора перешло к лизингополучателю, у последнего отсутствует ограничение срока использования данного объекта, предусмотренное п. 20 ПБУ 6/01.

Суд отметил: срок полезного использования объекта амортизируемого имущества определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта в соответствии с положениями ст. 258 НК РФ и с учетом Классификации основных средств, утверждаемой Правительством РФ.

258 НК РФ и с учетом Классификации основных средств, утверждаемой Правительством РФ.

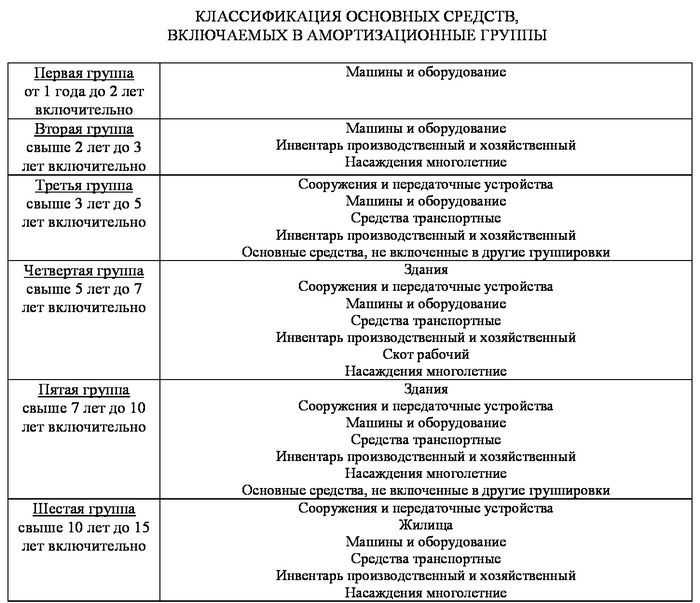

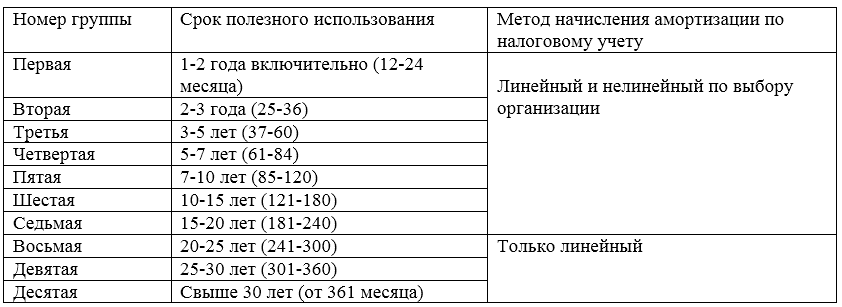

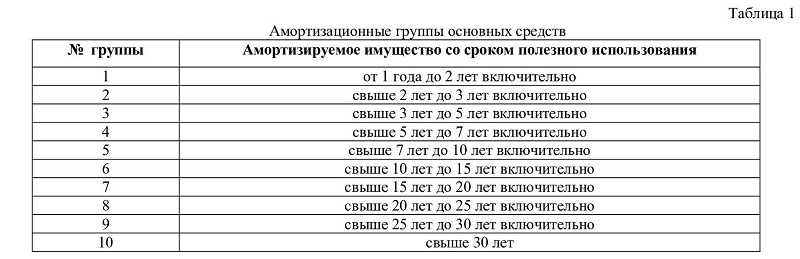

Исходя из названной Классификации, вагонные весы относятся к шестой амортизационной группе, и срок их полезного использования составляет от 10 до 15 лет; в соответствии с техническим паспортом на вагонные весы срок службы весов составляет 10 лет.

В связи с этим суд признал: лизингополучатель неправомерно погасил стоимость вагонных весов путем начисления амортизации в течение 11 месяцев, что повлекло впоследствии занижение налоговой базы по налогу на имущество.

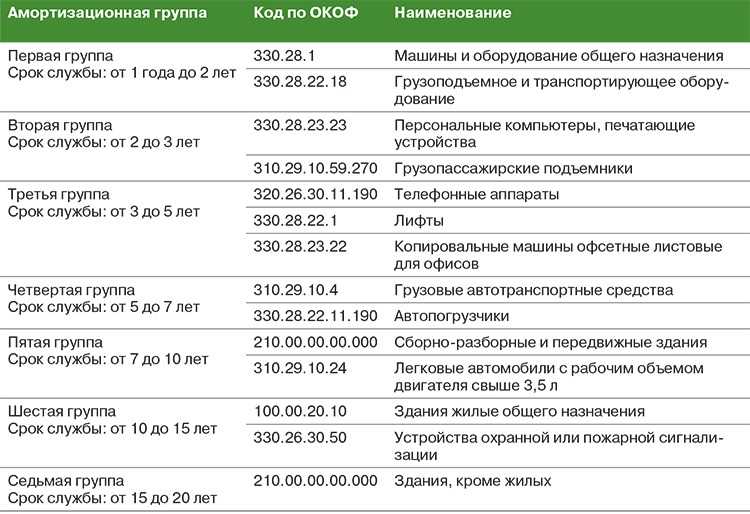

Имущество, полученное налогоплательщиком в лизинг, по условиям договора учитывалось у него на балансе и подлежало включению в шестую амортизационную группу со сроком полезного использования свыше 10 и до 15 лет.

Предприятие, определив срок полезного использования вагонных весов в 11 месяцев, без учета требований, установленных п. 1 ст. 258 НК РФ, завысило амортизационные отчисления и, соответственно, занизило остаточную стоимость объекта ОС, учитываемую при определении среднегодовой стоимости имущества (Постановление ФАС Уральского округа от 10. 12.2007 N Ф09-10017/07-С3 по делу N А76-5275/07).

12.2007 N Ф09-10017/07-С3 по делу N А76-5275/07).

В другой ситуации лизингополучатель получил от лизингодателя в финансовую аренду (лизинг) 20 самосвалов КамАЗ и три экскаватора сроком на три года. По истечении сроков финансовой аренды на основании договоров купли-продажи имущество перешло в собственность лизингополучателя.

Согласно Классификации основных средств, включаемых в амортизационные группы, автомобили марки КамАЗ включены в шестую амортизационную группу со сроком полезного использования свыше 10 до 15 лет, а экскаваторы – в пятую амортизационную группу со сроком полезного использования свыше 7 лет до 10 лет.

Арбитражный суд отметил: имущество, полученное налогоплательщиком в лизинг, подлежало включению в шестую и пятую амортизационные группы со сроком полезного использования свыше 10 до 15 лет и свыше 7 до 10 лет соответственно. Налоговая инспекция правомерно применила для расчета налога на имущество срок полезного использования автомобилей КамАЗ – 123 месяца, экскаваторов – 85 месяцев.

При таких обстоятельствах суд пришел к выводу: налогоплательщик, определив сроки полезного использования оборудования – 41 и 28 месяцев, завысил амортизационные отчисления за 2005 – 2007 гг. по спорному имуществу и, соответственно, занизил остаточную стоимость объектов ОС, учитываемую при определении среднегодовой стоимости имущества.

Определение срока амортизации лизингового имущества должно производиться исходя из срока его полезного использования, а не из срока действия договора. Данный вывод сделан в Постановлении ФАС Волго-Вятского округа от 03.06.2010 по делу N А29-9910/2009.

О.А.Мясников

К. ю. н.,

налоговый юрист

Бухгалтерский учет в лизинге | artfin-tumen.ru

Здесь Вы можете ознакомиться с тем, как осуществляется бухгалтерский учет при оформлении договора лизинга.

Бухгалтерский учет лизинговых операций у лизингополучателей.

Ведение бухгалтерского учета лизинговых операций определяется «Указанием об отражении в бухгалтерском учете операций по договору лизинга», утвержденным Приказом Минфина от 17. 02.1997г. №15.

02.1997г. №15.

Как же должны выглядеть бухгалтерские проводки, формирующиеся по хозяйственным операциям, связанным с учетом лизингового имущества:

Поступление лизингового имущества.

1. Согласно условиям договора лизинговое имущество учитывается на балансе лизингодателя.

• Дт счета 001 «Арендованные основные средства» – поступило имущество по акту приемки-передачи от лизингодателя.

2. Согласно условиям договора имущество учитывается на балансе лизингополучателя.

• Дт счета 08 «Вложения во внеоборотные активы» кт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – отражено поступление имущества по договору лизинга (без НДС).

• Дт счета 19 «НДС по приобретенным ценностям» Кт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – НДС по договору лизинга.

• Дт счета 08 «Вложения во внеоборотные активы» Кт счета учета расчетов (60, 76 и пр. ) – отражены затраты, непосредственно связанные с лизинговым имуществом (без НДС).

) – отражены затраты, непосредственно связанные с лизинговым имуществом (без НДС).

• Дт счета 01 «Основные средства» (субсчет «Арендованное имущество) Кт счета 08 «Вложения во внеоборотные активы» – лизинговое имущество введено в эксплуатацию и переведено в состав основных средств.

Отражение лизинговых платежей в бухгалтерском учете.

1. Согласно условиям договора имущество учитывается на балансе лизингодателя.

• Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам)– учтен в расходах причитающийся лизингодателю платеж за отчетный период по графику лизинговых платежей (без НДС).

• Дт счета 19 «НДС по приобретенным ценностям» Кт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам)– НДС с ежемесячного платежа по договору лизинга.

• Дт счета 68.2 «Налог на добавленную стоимость» Кт счета 19 «НДС по приобретенным ценностям» – принят к вычету НДС по ежемесячному лизинговому платежу.

• Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) Кт счета 51 «Расчетные счета» – оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

2. Согласно условиям договора имущество учитывается на балансе лизингополучателя.

• Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») Кт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) – уменьшена задолженность за поступившее по договору лизинга имущество на сумму ежемесячного платежа по графику лизинговых платежей (с НДС).

• Дт счета 68.2 «Налог на добавленную стоимость»

Кт счета 19 «НДС по приобретенным ценностям» – принят к вычету НДС с ежемесячного лизингового платежа.

• Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) Кт счета 51 «Расчетные счета» – оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

Амортизация лизингового имущества.

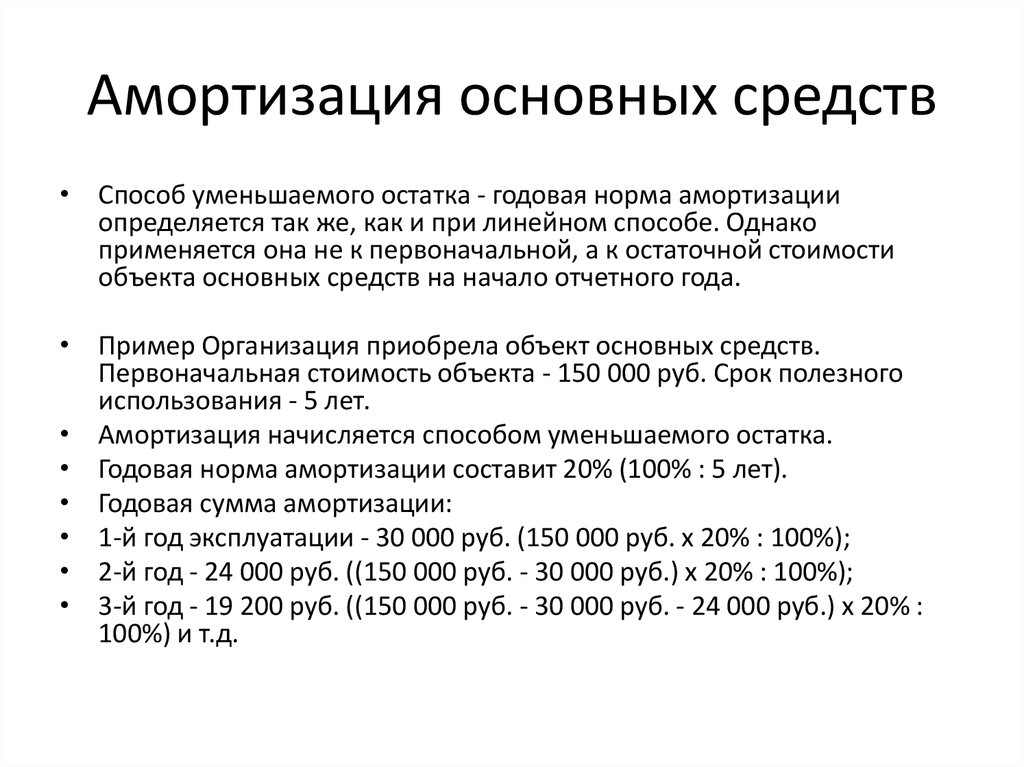

Согласно п.9 Указаний Минфина, начисление амортизации по лизинговому имуществу производится, исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3.

При этом в соответствии с п.19 ПБУ 6/01, определять сумму амортизационных отчислений с использованием коэффициента, можно только при расчете амортизации способом уменьшаемого остатка.

Налоговые органы и Минфин считают так уже давно, но до последнего времени, часть судебных решений в подобных делах была вынесена в пользу налогоплательщиков, использующих коэффициент ускорения с линейным методом начисления амортизации.

При этом Постановление Президиума ВАС РФ от 05.07.11г., гласит следующее:

«…Начисление амортизации производится одним из следующих методов: линейным способом, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования, способом списания стоимости пропорционально объему продукции (работ) (п. 18, 19 ПБУ 6/01). При этом применение ускоренного коэффициента не выше 3 предусмотрено только при начислении амортизации способом уменьшаемого остатка.

18, 19 ПБУ 6/01). При этом применение ускоренного коэффициента не выше 3 предусмотрено только при начислении амортизации способом уменьшаемого остатка.

Такое же правило, касающееся применения названного коэффициента только для способа уменьшаемого остатка устанавливают Методические указания по бухгалтерскому учету основных средств, в пункте 54. (Методические указания № 91Н, утверждены приказом Минфина России от 13.10.03, далее – просто Методические указания).

Таким образом, ускоренная амортизация возможна, только если соблюдать порядок, установленный пунктом 19 ПБУ 6/01 и пунктом 54 Методических указаний. (Учитывая пункт 1 статьи 375 НК РФ, по которому остаточную стоимость имущества, которую учитывают при расчете налоговой базы по налогу на имущество, формируют в соответствии порядку ведения бухгалтерского учета).

Организация же, применяя линейный способ начисления амортизации, не вправе была использовать ускоренный коэффициент амортизации и с учетом этого коэффициента определять срок полезного использования имущества, полученного в лизинг. »

»

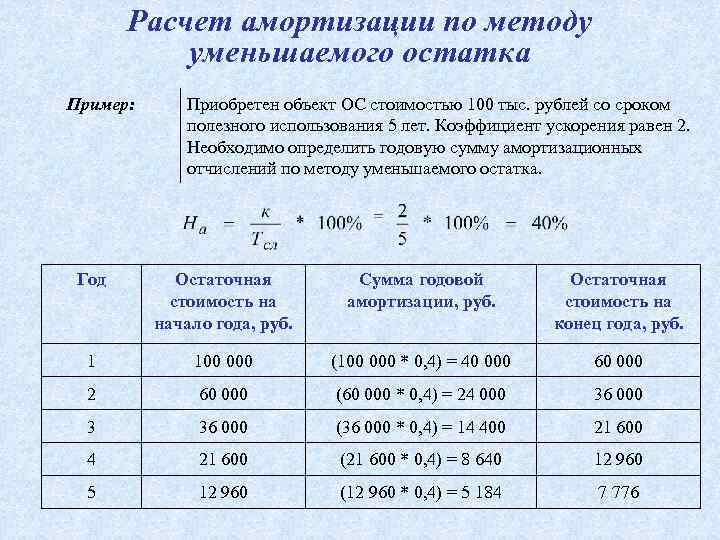

При начислении амортизации по способу уменьшаемого остатка и использовании повышающего коэффициента 3, можно уменьшить расходы по налогу на имущество, за счет уменьшения балансовой стоимости объекта.

Это имеет смысл, когда в лизинг приобретается очень дорогое имущество.

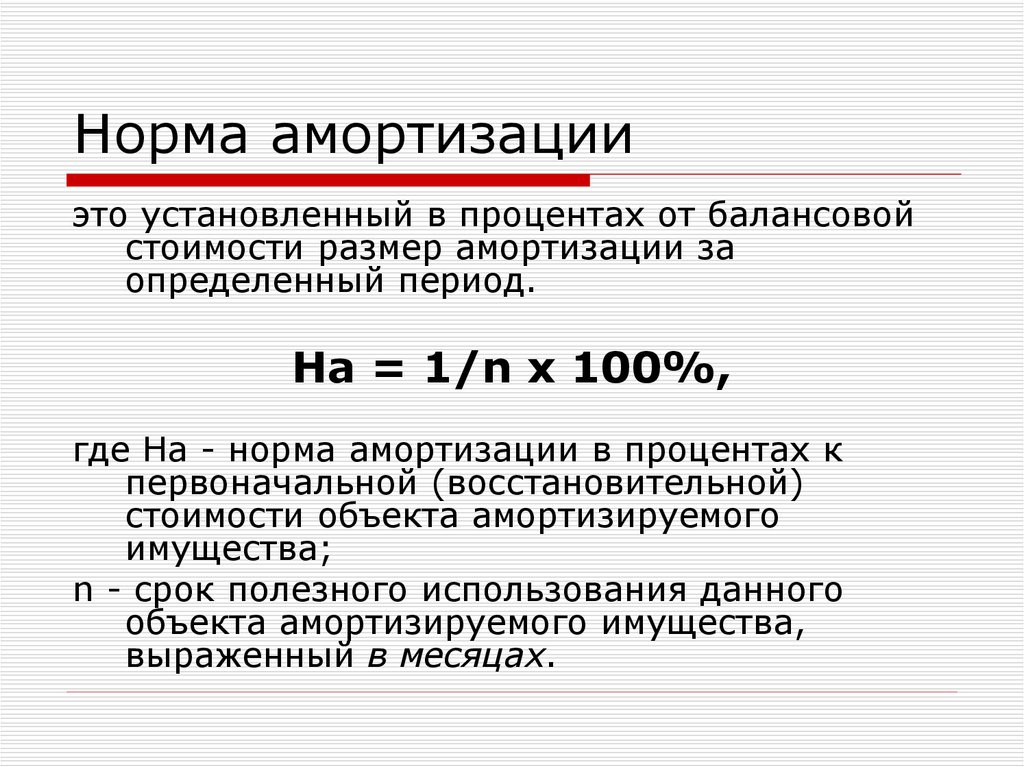

Используя этот способ, годовую норму амортизационных отчислений считают по следующей формуле:

100%

——————————- = Годовая норма амортизационных

СПИ* ОС (в годах) отчислений (в%)

*срок полезного использования.

Годовую сумму амортизации считают, исходя из остаточной стоимости Основных средств на начало каждого года по следующей формуле:

Остаточная стоимость ОС на начало года * (Годовая норма амортизационных отчислений * на коэффициент 3) = Годовая сумма амортизационных отчислений.

Стоит обратить внимание, что при выборе способа начисления амортизации методом уменьшаемого остатка, неизбежно возникнут временные разницы (в соответствии с ПБУ 18/02) между налоговым и бухгалтерским учетом.

Проводка по начислению амортизации лизингового имущества ничем не отличается от начисления амортизации с собственных ОС, кроме наличия рекомендованного субсчета:

Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 02 «Амортизация основных средств» (субсчет «Износ лизингового имущества») – начислена амортизация за месяц.

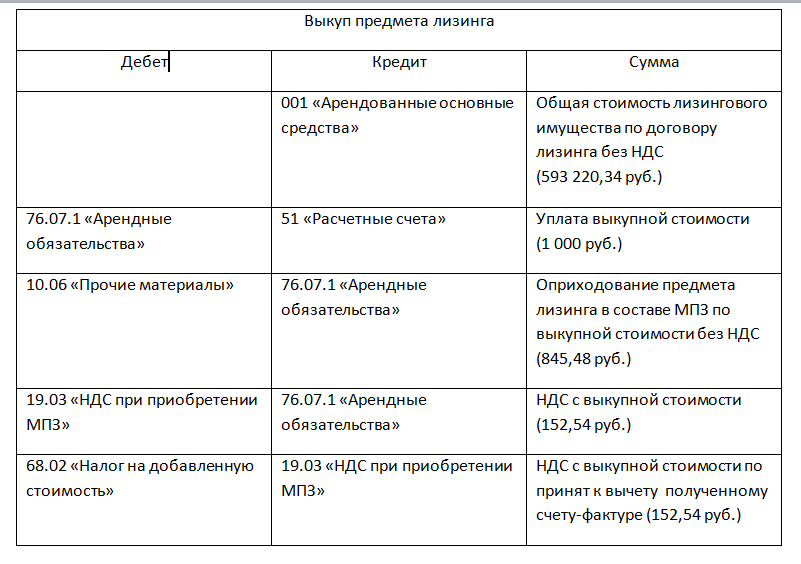

Выкуп лизингового имущества.

1. В соответствии с условиями договора имущество учитывается на балансе лизингодателя.

• Кт счета 001 «Арендованные основные средства» – на дату перехода права собственности списана стоимость арендованного имущества с забалансового учета.

• Дт счета 01 «Основные средства» Кт счета 02 «Амортизация основных средств» – отражена стоимость лизингового имущества, учитываемого ранее на счете 001 (в той же сумме).

В том случае, когда договором лизинга или дополнительно заключенным договором купли-продажи предусмотрена выкупная цена лизингового имущества, необходимо будет сделать следующие проводки:

• Дт. счета 08 «Вложения во внеоборотные активы» Кт. счета 76 «Расчеты с разными дебиторами и кредиторами» – отражена выкупная стоимость лизингового имущества (без НДС).

счета 08 «Вложения во внеоборотные активы» Кт. счета 76 «Расчеты с разными дебиторами и кредиторами» – отражена выкупная стоимость лизингового имущества (без НДС).

• Дт. счета 01 «Основные средства» Кт. счета 08 «Вложения во внеоборотные активы» – лизинговое имущество, выкупленное у лизингодателя, переведено в состав основных средств.

• Дт. счета 19 «НДС по приобретенным ценностям» Кт счета 76 «Расчеты с разными дебиторами и кредиторами» – НДС с выкупной стоимости лизингового имущества.

• Дт. счета 68.2 «Налог на добавленную стоимость» Кт счета 19 «НДС по приобретенным ценностям» – принят к вычету НДС с выкупной стоимости лизингового имущества.

• Дт. счета 76 «Расчеты с разными дебиторами и кредиторами» Кт счета 51 «Расчетные счета» – оплачена выкупная стоимость лизингового имущества (с НДС).

2. Случай, когда по договору имущество учитывается на балансе лизингополучателя.

• Дт. счета 01 «Основные средства» Кт счета 01 «Основные средства» (субсчет «Арендованное имущество) – внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю.

• Дт. счета 02 «Амортизация основных средств» (субсчет «Износ лизингового имущества») Кт счета 02 «Амортизация основных средств» – внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю.

Актуальные проблемы бухгалтерского учета лизинговых операций

Библиографическое описание:Иванова, Н. Е. Актуальные проблемы бухгалтерского учета лизинговых операций / Н. Е. Иванова, А. П. Миронова. — Текст : непосредственный // Молодой ученый. — 2015. — № 4 (84). — С. 366-368. — URL: https://moluch.ru/archive/84/15678/ (дата обращения: 05.03.2023).

На сегодняшний день в Российской Федерации происходит процесс формирования рынка лизинга. Несмотря на все положительные качества лизинга и выгодность его применения, а так же на то, что лизинговая деятельность появилась в нашей стране довольно давно, к настоящему времени рынок лизинга так и не получил должного развития и по-прежнему существенно уступает по объемам рынку лизинга в Европе, США и Канаде.

Ключевые слова: лизинг, амортизация, ускоренная амортизация, срок полезного использования, первоначальная стоимость.

Для российских компаний лизинг является далеко не новым видом деятельности. Однако на территории РФ лизинг не получает должного развития. Основным сдерживающим фактором развития рынка лизинговых услуг является российское законодательство, так как до сих пор не все вопросы учета лизинговых операций освещены в нормативных документах.

Одной из самых острых проблем бухгалтерского учета лизинговых операций является определение первоначальной стоимости лизингового имущества. Под первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение доставку, изготовление и доведение до состояния, в котором оно пригодно для использования (п.1 ст. 257 НК РФ). В эти расходы не включаются суммы налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с Налоговым кодексом.

На сегодняшний день, в бухгалтерском учете существует проблема отнесения процентов по лизингу в первоначальную стоимость предмета лизинга. Т. е. существует возможность учета предмета лизинга по договорной стоимости без учета процентов по лизингу и с учетом процентов по лизингу.

1) Первоначальная стоимость или согласованная оценка (т. е. сумма, указанная в договоре за минусом налога на добавленную стоимость).

Согласно п. 8 ПБУ 6/01 «Учет основных средств» в первоначальную стоимость основного средства включаются все фактические затраты организации на приобретение, сооружение, изготовление основного средства, за исключением НДС. Т. е. лизинговые проценты — проценты банковского кредита, полученного для приобретения предмета лизинга, являются фактическими затратами организации.

2) Первоначальная стоимость лизингового имущества без учета процентов по лизингу.

При приобретении имущества в кредит, проценты по кредитному договору не включаются в первоначальную стоимость объекта основных средств. В ПБУ 15/01 «Учет расходов по займам и кредитам», которое регулирует порядок бухгалтерского учета процентов по заемным средствам, не содержится нормы о необходимости включения процентов по займам и кредитам в первоначальную стоимость основных средств. Согласно п.11 ПБУ 10/99 «Расходы организации» проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств, должны быть отнесены в состав прочих расходов.

В ПБУ 15/01 «Учет расходов по займам и кредитам», которое регулирует порядок бухгалтерского учета процентов по заемным средствам, не содержится нормы о необходимости включения процентов по займам и кредитам в первоначальную стоимость основных средств. Согласно п.11 ПБУ 10/99 «Расходы организации» проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств, должны быть отнесены в состав прочих расходов.

На основании рассмотренных подходов, можно сделать вывод о том, что наиболее предпочтительным, на наш взгляд, является второй подход, т..е первоначальная стоимость лизингового имущества должна определяться без учета процентов по банковскому кредиту так как:

1) В случае включения в первоначальную стоимость процентов возникает разница в стоимости имущества при отражении на балансе лизингодателя и лизингополучателя, т. е. стоимость имущества зависит от балансодержателя.

2) В нестабильной экономической ситуации существует риск изменения кредитного договора, в том числе процентов по кредиту. При наступлении данного риска, могут возникнуть сложности в изменении первоначальной стоимости лизингового имущества.

При наступлении данного риска, могут возникнуть сложности в изменении первоначальной стоимости лизингового имущества.

Далее перед сторонами лизингового договора встает проблема определения срока полезного использования лизингового имущества.

Каждая организация при этом сама должна определить срок полезного использования объекта основных средств, опираясь на условия п. 20 ПБУ 6/01.

По мнению Ефремовой А. А. срок полезного использования для начисления амортизации определяется равным сроку договора лизинга — при исчислении амортизации линейным способом [3].

Согласно п.27 МСФО 17 при наличии достаточной определенности в отношении того, что арендатор получит право собственности по окончании срока аренды, периодом предполагаемого использования следует признать срок полезной службы актива. В противном случае актив амортизируется в более короткий срок из срока аренды и своего срока полезной службы.

Некоторые ученые — экономисты предлагают устанавливать срок полезного использования предмета лизинга для начисления амортизации следующим образом: для тех случаев, когда после окончания срока действия договора лизинга предмет возвращается лизингодателю, срок полезного использования равен сроку лизинга и, если договор лизинга предусматривает последующий переход права собственности на предмет лизинга к лизингополучателю, срок полезного использования можно устанавливать так же, как и в случае с собственными основными средствами [4]. Следует отметить возможность существования данного принципа ввиду того, что он не противоречит нормативно — правовым актам, регулирующим лизинговую деятельность в РФ, однако этот подход возможен только при финансовом лизинге, так как при оперативном лизинге существует возможность использования лизингового имущества и после окончания срока лизингового договора.