Списание моторного масла в бухгалтерском учете: Списание масла моторного документы \ Акты, образцы, формы, договоры \ КонсультантПлюс

нормы и порядок списания расходных материалов

Детальный порядок учета моторных масел и автомобильных фильтров, как правило, устанавливается учетной политикой учреждения

03.06.2020Российский налоговый порталОтвет подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гурашвили Роман

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Как учитывать замену моторного масла и его списание по нормам, замену фильтров при заключении договора с ИП на техобслуживание служебного автомобиля? Как списывать указанные материалы, если техническое обслуживание проводят работники учреждения?

Рассмотрев вопрос, мы пришли к следующему выводу:

В случае если учреждение является потребителем услуг (работ) по техническому обслуживанию автомобиля, по результатам оказания которых факт поставки моторного масла и автомобильных фильтров документально не оформляется, принимать к учету используемые исполнителем в целях оказания услуг материальные запасы, стоимость которых включена в стоимость услуг, не следует. Расходы на оплату таких услуг относятся на финансовый результат деятельности в момент их признания.

Расходы на оплату таких услуг относятся на финансовый результат деятельности в момент их признания.

В случае если учреждением заключен смешанный договор, то есть помимо факта оказания услуг документально оформляется факт поставки материальных запасов, стоимость которых не включается в стоимость услуг, то есть основания для принятия таких материальных запасов к учету. Порядок документального оформления их списания учреждению следует разработать и закрепить в учетной политике. В целях равномерного отнесения расходов, связанных с приобретением моторного масла, на финансовый результат деятельности учреждение может руководствоваться Методическими рекомендациями, а также рекомендациями завода-изготовителя транспортного средства для определения периодичности замены моторного масла и автомобильных фильтров. Аналогичный подход необходимо применять для учета материальных запасов, приобретаемых с целью проведения технического обслуживания автотранспортных средств непосредственно работниками учреждения.

Обоснование вывода:

Детальный порядок учета моторных масел и автомобильных фильтров, как правило, устанавливается учетной политикой учреждения. Так, учетной политикой могут быть урегулированы вопросы группировки указанных материальных запасов на счетах бухгалтерского учета, применения нормирования при списании, а также выбора единиц измерения материальных запасов.

В соответствии с п.п. 117, 118 Инструкции N 157н моторное масло относится к ГСМ и учитывается в составе материальных запасов на счете 105 03 “Горюче-смазочные материалы”. В свою очередь, для учета автомобильных фильтров применяется счет 105 06 “Прочие материальные запасы”.

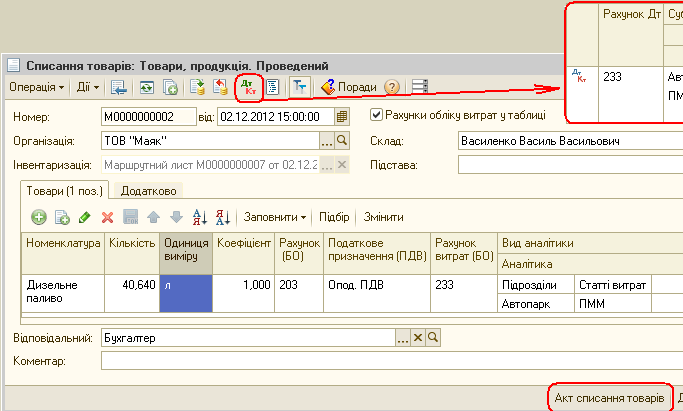

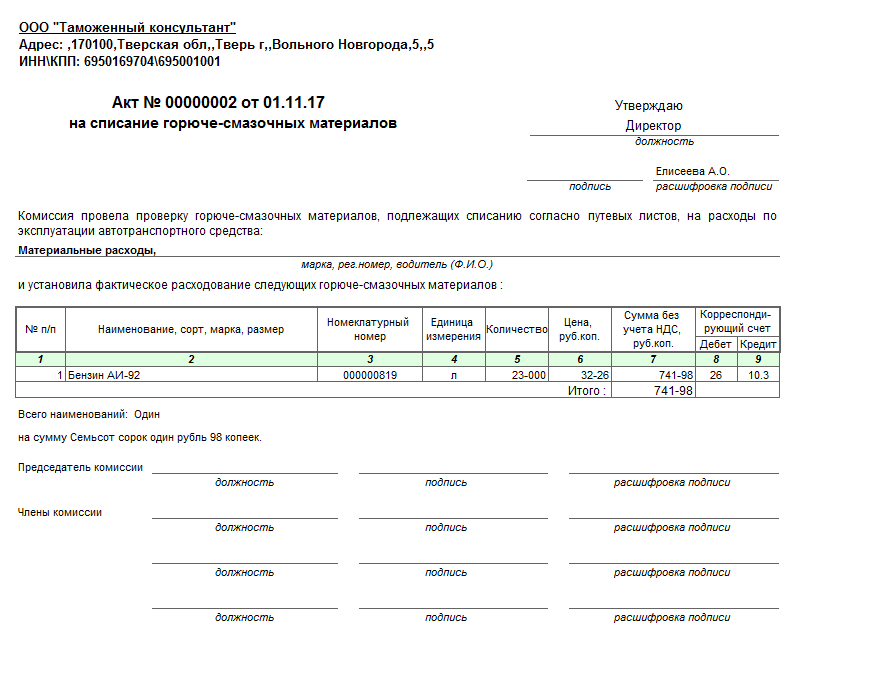

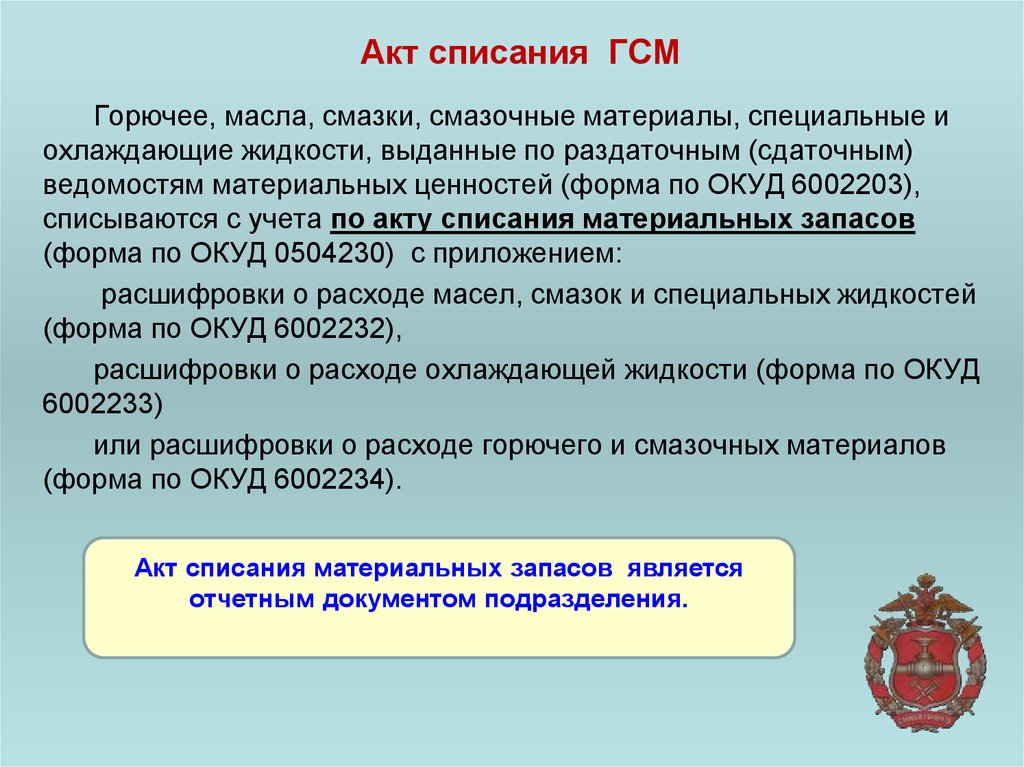

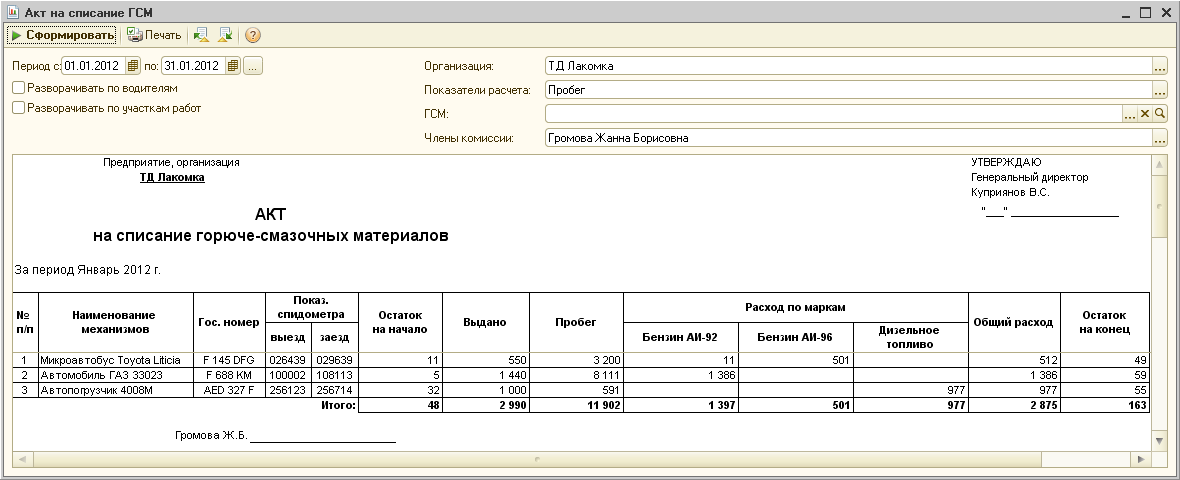

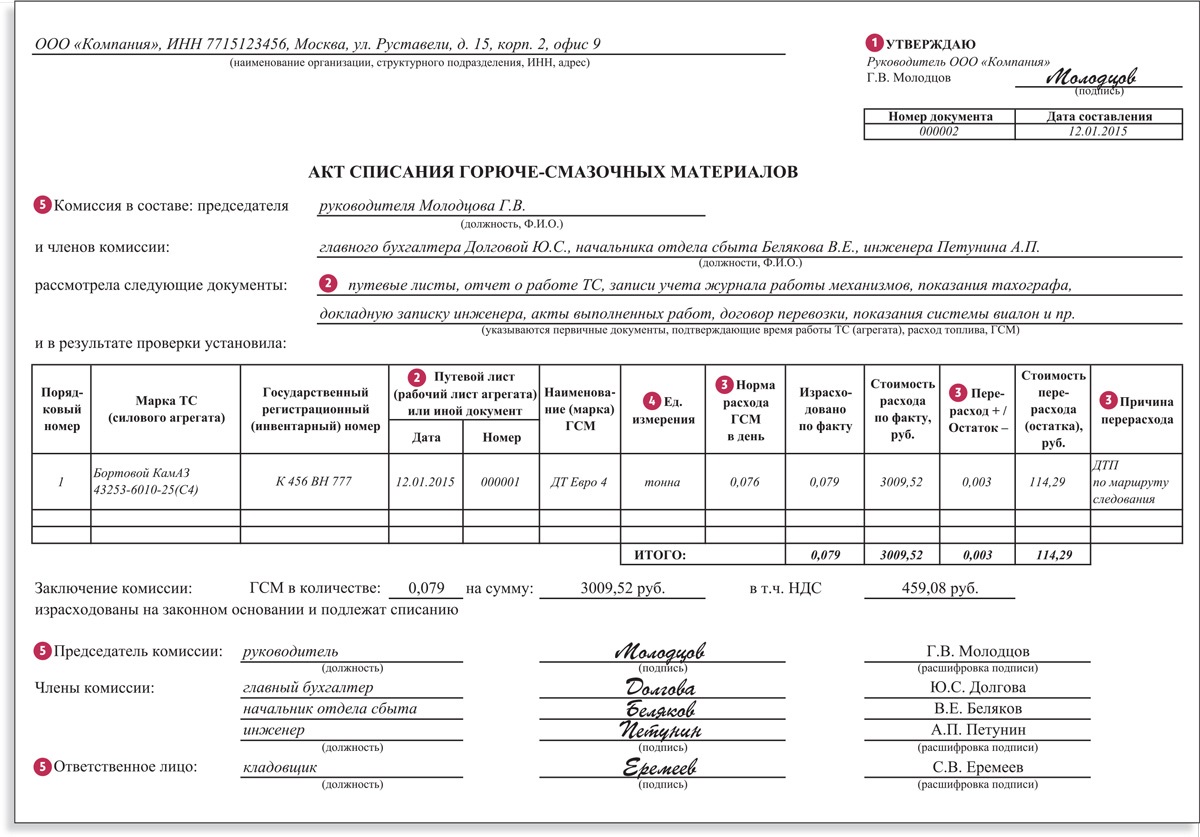

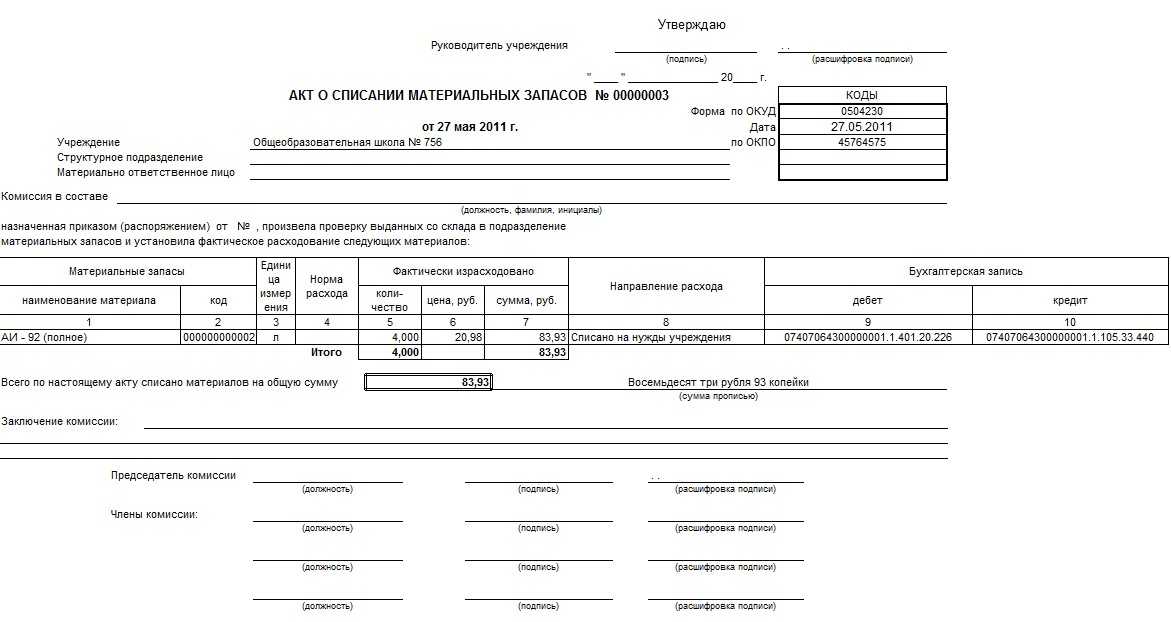

Моторное масло и автомобильные фильтры, приобретенные учреждением или полученные безвозмездно, могут быть списаны на основании Акта о списании материальных запасов (ф. 0504230), форма которого утверждена приказом Минфина России от 30.03.2015 N 52н. Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов (далее – Комиссия) и утверждается руководителем учреждения.

По общему правилу моторные масла списываются по нормам, определяемым в соответствии с Методическими рекомендациями, утвержденными распоряжением Минтранса России от 14.03.2008 N АМ-23-р (далее – Методические рекомендации). Нормы эксплуатационного расхода смазочных материалов (с учетом замены и текущих дозаправок) установлены из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля. Нормы расхода масел установлены в литрах на 100 л расхода топлива. При этом нормы расхода масел увеличиваются до 20% для автомобилей после капитального ремонта и находящихся в эксплуатации более пяти лет. Учитывая, что нормы расхода устанавливаются в литрах, считаем наиболее корректным организовать учет моторного масла в литрах, данное решение следует закрепить в рамках формирования учетной политики.

Порядок списания автомобильных фильтров нормативно не урегулирован, соответственно, такой порядок учреждению необходимо разработать самостоятельно. Так, например, учетной политикой может быть определено, что решение о списании приобретенных фильтров оформляется комиссионно на основании документов, подтверждающих факт их замены (установки на автомобиль).

Согласно п. 15 Правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств, утвержденных Постановлением Правительства РФ от 11.04.2001 N 290, договор на оказание услуг заключается в письменной форме и должен содержать:

– перечень оказываемых услуг (выполняемых работ), перечень запасных частей и материалов, предоставленных исполнителем, их стоимость и количество;

– перечень запасных частей и материалов, предоставленных потребителем, с указанием информации об обязательном подтверждении их соответствия обязательным требованиям, если федеральными законами или в установленном в соответствии с ними порядке, в частности стандартами, такие требования установлены.

В зависимости от осуществляемых исполнителем видов деятельности при оказании услуг по ремонту и техническому обслуживанию автотранспортного средства может заключаться отдельный договор розничной купли-продажи на передаваемые запчасти и моторные масла. При этом оплата запчастей в этом случае осуществляется отдельно от оплаты услуг, предоставляемых в рамках договора по ремонту и техническому обслуживанию автотранспортного средства (смотрите, в частности, письмо Минфина России от 23.

Соответственно, если учреждение является потребителем услуг (работ) по техническому обслуживанию автомобиля, по результатам оказания которых факт поставки моторного масла и автомобильных фильтров документально не оформляется, принимать к учету используемые исполнителем в целях оказания услуг материальные запасы не следует. Расходы на оплату таких услуг относятся на финансовый результат деятельности в момент их признания.

В случае если учреждением заключен смешанный договор, то есть помимо факта оказания услуг документально оформляется факт поставки материальных запасов, стоимость которых не включается в стоимость услуг, то есть основания для принятия таких материальных запасов к учету. Порядок документального оформления их списания учреждению следует разработать и закрепить в учетной политике. В целях равномерного отнесения расходов, связанных с приобретением моторного масла, на финансовый результат деятельности учреждение может руководствоваться Методическими рекомендациями, а также рекомендациями завода-изготовителя транспортного средства для определения периодичности замены моторного масла и автомобильных фильтров.

Учет отработанного масла

Содержание страницы

- Правильная организация учета

- Учет растительного масла

- Организация учета моторного масла

Большинство организаций применяет в своей работе масла. Это моторные масла, используемые в работе авто, растительные масла, нужные для готовки блюд. И те, и те нужно правильно учитывать. Рассмотрим все нюансы учета отработанного масла.

Вопрос: В рамках Программы Правительства Москвы по улучшению экологической обстановки в городе основным видом деятельности организации является оказание услуг по сбору и переработке отработанных моторных и индустриальных масел.

Вывезенные отработанные масла принимаются организацией к учету как сырье для последующей переработки и реализации в виде дизельного или печного топлива.

По какой стоимости организация должна принимать к бухгалтерскому учету отработанные масла?

Посмотреть ответ

Правильная организация учета

В большинстве своем учитывать нужно именно отработанные моторные масла. Они требуются для эксплуатации авто. Рассмотрим главные особенности их учета:

- Установление класса опасности масел. При этом используется актуальный классификатор отходов.

- Организация временного хранения масла. При этом требуется позаботиться о наличии документального оформления.

- Своевременная инвентаризация.

Отработанное масло считается отходом, если оно не соответствует требованиям ТР ТС030/2012.

Вопрос: Обязана ли организация применять ККТ при закупке у населения отработанного моторного масла с целью обработки (очистки, фильтрации) и дальнейшей реализации?

Посмотреть ответ

Учет растительного масла

Растительное масло, в отличие от моторного, может не являться отходом. Оно может быть направлено на переработку. Отработанное масло перерабатывается, к примеру, в биотопливо. Для переработки масло продается другим организациям.

Оно может быть направлено на переработку. Отработанное масло перерабатывается, к примеру, в биотопливо. Для переработки масло продается другим организациям.

Относятся ли отработанные моторные масла к вторичному сырью?

Учет покупки

Бухучет масла проводится по Инструкции по использованию Плана счетов, установленной Приказом Минфина №94н от 30 ноября 2000 года. Для учета используются эти счета:

- Сч. 10. Используется для обобщения сведений о движении сырья.

- Сч. 41. Нужен для обобщения сведений о наличии ТМЦ, купленных в качестве продукции под продажу.

- Субсчет 10-1. Служит для учета сырья, которое используется в изготовлении товара.

- Субсчет 41-1 «Продукция на складах». Служит для учета наличия или движения запасов, хранящихся на базах.

Метод учета сырья, который может применяться предприятиями, установлен Роскомторгом №1-1098/32-2 от 12 августа 1994 года.

Растительное масло принимается к бухучету по реальной себестоимости или по стоимости поставщика. Последний способ может использоваться фирмами, которые применяют упрощенные методы ведения учета. Когда масло поступает на кухню, стоимость его списывается в траты. Соответствующая операция фиксируется по ДТ счета 20 «Производство». Счет корреспондирует с КТ счетов 10 или 41.

Если фирма признана микропредприятием, она может включить стоимость масла в структуру расходов в момент его покупки. То есть не нужно признавать сырье в статусе МПЗ (пункт 13.2 ПБУ 5/01). Стоимость купленного масла фиксируется на ДТ счета 20. Он корреспондирует со счетом 60.

Стоимость отработанного растительного масла входит в структуру материальных трат. Включается она в этот состав по стоимости покупки. В нее входят траты на перевозку и другие побочные расходы. Основание – подпункт 1 пункта 1 и пункт 2 статьи 254 НК РФ. Дата осуществления трат в форме сырья (относятся к прямым расходам) – это дата их направления в производство (основание – пункт 2 статьи 272 НК РФ).

Учет накопления отработанного масла

В пункте 57, 111 Указаний по бухучету МПЗ указано, что отходы, возникающие в подразделениях, сдаются на склады на основании накладных. При этом нужно отражать в накладных название отходов, их объем. Стоимость учтенных объектов относится на снижение стоимости сырья, отпущенного в использование.

Для учета движения рекомендуется применять счет 10 субсчет 10-6. Именно счет 10 нужен тогда, когда отходы планируется реализовать (основание – пункт 218 указаний). То есть для учета отработанного сырья применяется эта запись: ДТ10 субсчет 6 КТ20. Масло отражается по стоимости продажи.

Если продавать масло не планируется, то и фиксировать в учете его не нужно. Связано это с тем, что при подобных обстоятельствах сырье не будет соответствовать характеристикам актива. Активы – это средства, которые должны принести фирме доход. Отработанное сырье, которое не будет реализовано, доходов не принесет.

ВНИМАНИЕ! Отработанное сырье учитывается тогда, когда оно отвечает признакам объектов учета. К примеру, это могут быть характеристики МПЗ. Основание – письмо Минфина №07-01-10/42253 от 22 июля 2015 года.

К примеру, это могут быть характеристики МПЗ. Основание – письмо Минфина №07-01-10/42253 от 22 июля 2015 года.

Налоговый учет

Отработанное масло признается возвратным отходом. Последние представляют собой остатки, которые возникли в процессе производства и уже утратили свои эксплуатационные характеристики. В статье 254 НК РФ указано, что материальные траты снижаются на стоимость отходов. Уменьшение рекомендуется выполнить в периоде, когда отходы отправлены на склад на основании накладной или другого документа.

Реализация отработки

Реализация отработанного масла – это не главное направление деятельности фирмы, а потому доход от продажи следует признавать в составе прочих доходов. Они фиксируются в бухучете по КТ счета 91. Корреспонденция – это ДТ счета 62.

Организация учета моторного масла

Отработанное моторное масло нельзя сбрасывать в окружающую среду. Запрещено также распылять и сжигать его, сливать в водоемы, выливать на почву. То есть просто так утилизировать масло не получится. Связано это с угрозой окружающей среде. Важно правильно организовать сбор отработанного масла. Для этого выполняются действия:

Связано это с угрозой окружающей среде. Важно правильно организовать сбор отработанного масла. Для этого выполняются действия:

- Назначение ответственных за сбор и хранение сырья.

- Организация сборных пунктов, в которых есть вся нужная тара.

- Поиск возможностей для дальнейшего использования масла.

- Обеспечение контроля, создание отчетности.

- Осуществление инструктажа по технике безопасности при взаимодействии с отходами.

Отработанное масло подлежит утилизации. Альтернативный вариант – регенерация для повторного применения сырья.

Особенности учета

Учет отработанного масла – это работа специально назначенных лиц с соответствующей ответственностью. Для учета нужно создать журнал движения отходов. Ведением его занимаются ответственные лица. Их нужно назначить приказом руководителя. Эти лица будут нести ответственность за правдивостью всех сведений, вносимых в журнал. Учет выполняется бухгалтерами на основании накладных.

Отработанные масла – это вторичные материальные ресурсы. Стоимость выбывающих отходов на основании пункта 11 ПБУ 10/99 фиксируется в составе прочих трат. Для учета используются эти записи:

Стоимость выбывающих отходов на основании пункта 11 ПБУ 10/99 фиксируется в составе прочих трат. Для учета используются эти записи:

- ДТ1060 КТ20, 31. Оприходование возвратных отходов в складское помещение.

- ДТ62 КТ91. Признание выручки от продажи отходов.

- ДТ91 КТ68, субсчет «Расчеты по НДС». Начисление НДС.

- ДТ91 КТ1060. Списание стоимости проданных возвратов.

В пункте 5 Положения по бухучету ПБУ 5/98, установленного приказом Минфина №25н от 15 июня 1998 года, указано, что отработка принимается к учету по реальной себестоимости. Фактическая себестоимость – это совокупность затрат фирмы, связанных с приобретением сырья. В число расходов можно включить эти суммы:

- Таможенные пошлины.

- Суммы по договору.

- Расходы на консультационные услуги.

- Траты на заготовку сырья.

Сырье может быть получено безвозмездно. В этом случае оно учитывается по рыночной стоимости.

Как утилизируется моторное масло

Существуют разные способы утилизации масел. К примеру, это может быть восстановление состава при помощи фильтров, транспортировка на предприятия по переработке сырья, регенерация, сжигание масла.

Как вычесть стоимость ремонта автомобиля из налогов

Наступил сезон налогов. Для некоторых это означает тревогу из-за того, что нужно раздавать деньги правительству. Для других налоговый сезон приносит немного волнения благодаря возможности получить возврат налога! К счастью, вы можете сократить свой налоговый счет (или увеличить возмещение), используя правильные списания налогов. В некоторых случаях вы можете даже вычесть расходы на ремонт и техническое обслуживание автомобиля!

Обратите внимание, что эта информация предназначена только для справочных целей и не должна рассматриваться как финансовая или налоговая консультация. Проконсультируйтесь со специалистом по налогам при определении того, что вы можете или не можете вычесть.

Облагается ли налогом ремонт автомобиля?

Да! В некоторых случаях ремонт автомобиля может быть вычтен из федеральной налоговой декларации. Однако не все налогоплательщики могут воспользоваться этим списанием. Мы рекомендуем вам поговорить со своим налоговым специалистом, чтобы узнать, подходят ли вам списания за ремонт и техническое обслуживание.

Кто может вычитать ремонт автомобилей из своих налогов?

Согласно IRS, если вы владеете бизнесом или работаете не по найму (например, внештатным писателем или водителем), вы можете иметь право на вычет стоимости ремонта автомобиля из вашей федеральной налоговой декларации.

Кто не может вычесть ремонт автомобиля из своих налогов?

IRS больше не разрешает большинству сотрудников, которые используют свой автомобиль для работы, брать вычет из деловых расходов. Работник не может претендовать на вычет, связанный с автомобилем, даже если его работодатель не возмещает расходы, связанные с использованием его автомобиля для работы.

Однако некоторые сотрудники могут вычесть невозмещенные командировочные расходы. К ним относятся военные резервисты, некоторые артисты, а также некоторые государственные и местные чиновники.

Ремонт каких автомобилей дает право на налоговый вычет?

TurboTax перечисляет следующие ремонты автомобилей и текущее техническое обслуживание как некоторые из тех, которые вы можете вычесть из федеральной налоговой декларации:

- Замена масла

- Ремонт, например, замена сломанной фары или ремонт неисправных тормозов

- Настройки

- Новые шины

- Новые воздушные фильтры

- Новые стеклоочистители

Как я могу вычесть стоимость ремонта автомобиля из моей налоговой декларации?

Компания по подготовке налоговых деклараций H&R Block сообщает, что вы должны вычесть расходы на ремонт автомобиля и другие расходы на транспортное средство, используя один из следующих двух методов:

- Фактические расходы на транспортное средство: Это сумма, которую вы заплатили за ремонт и дополнительные расходы, связанные с вождением вашего автомобиля в течение деловые цели.

- Стандартная ставка за милю: На 2019 налоговый год утвержденная IRS ставка составляет 58 центов за милю. Если вы используете стандартную норму пробега, вы не можете отдельно вычесть ремонт автомобиля. Часть этой ставки уже приходится на ремонт автомобилей.

Имейте в виду, что если вы используете свой автомобиль как для деловых, так и для личных целей, вы должны разделить расходы на основе количества миль, которые вы проехали для каждой цели.

Другими словами, если вы используете метод фактических затрат, а не стандартную норму пробега, вы можете вычесть только определенный процент от ремонта вашего автомобиля. Например, если вы используете свой автомобиль 50% времени для бизнеса, вы можете вычесть 50% затрат на ремонт. Другая половина расходов на ремонт, связанная с использованием автомобиля в личных целях, не может быть вычтена.

Для получения дополнительной информации посетите веб-сайт IRS.

Что мне нужно сделать, чтобы убедиться, что я могу вычесть стоимость ремонта автомобиля?

Один из самых важных моментов для обеспечения вычета расходов на ремонт вашего автомобиля — обратить внимание на ведение документации. В течение года следите за пробегом своего автомобиля, отмечая поездки, совершенные по делам и по личным причинам, и сохраняйте все квитанции о ремонте или техническом обслуживании.

В течение года следите за пробегом своего автомобиля, отмечая поездки, совершенные по делам и по личным причинам, и сохраняйте все квитанции о ремонте или техническом обслуживании.

Для записи пробега доступно несколько приложений, включая Everlance, Hurdlr, MileIQ, MileWiz и TripLog.

Если вы являетесь клиентом программы Firestone Complete Auto Care, зайдите в местный магазин, чтобы получить копии всех записей об обслуживании и квитанций. Или загрузите приложение My Firestone и отслеживайте свою историю обслуживания, обращайтесь за помощью и получайте доступ к предложениям — и все это с вашего телефона!

Облагается ли налогом ремонт автомобилей?

Ремонт автомобилей не облагается налогом как часть группы расходов, связанных с автомобилем. Однако только некоторые лица имеют право претендовать на налоговый вычет, связанный с расходами на автомобиль. Сюда входят владельцы бизнеса, другие самозанятые работники, резервисты вооруженных сил и государственные служащие на платной основе, которые используют автомобиль в служебных целях.

Хотите узнать больше о том, когда ремонт автомобилей освобождается от налога? Читайте дальше, и мы объясним все, что вам нужно знать. Мы расскажем, кто может получить вычет и что считается расходами на автомобиль, связанными с налоговыми вычетами. Наконец, мы поможем вам определить, как претендовать на этот вычет.

Облагается ли налогом ремонт автомобилей? Это зависит от того, кто вы.

Помимо самозанятых, есть еще несколько категорий физических лиц, которые могут списывать ремонт транспортных средств со своих налогов.

Это:

- Резервисты вооруженных сил, которые находятся на расстоянии до 100 миль от своего дома

- Квалифицированные артисты-исполнители

- Платные государственные или муниципальные служащие

Какие расходы на автомобиль разрешены для налогового вычета?

Если вы используете свой автомобиль в служебных целях, вам, как правило, разрешается вычитать свои расходы одним из двух способов: либо путем вычета пробега, либо путем подсчета фактических расходов на автомобиль.

Вот типовые расходы для налогового вычета по методу фактических затрат на автомобиль:

- Ремонт автомобиля

- Страхование автомобиля (не облагаемый налогом)

- Амортизация

- Газ и нефть

- Аренда гаража

- Арендные платежи (с учетом суммы включения аренды)

- Регистрационные сборы и лицензии

- Шины

- Дорожные сборы и плата за парковку

Некоторые налогоплательщики предпочитают использовать вычет за пробег вместо расчета расходов, указанных выше. Если вы пойдете по этому пути, вы сможете вычесть 0,63 доллара за милю в качестве налогов на 2022 год. Узнайте больше о правилах списания миль.

Как списать ремонт автомобиля и многое другое с налогов

Если вы используете свой автомобиль в личных и служебных целях, вам сначала необходимо выяснить, как часто вы используете его для каждого из них, поскольку применимо будет только коммерческое использование. Чтобы сделать это определение, вы будете ссылаться на мили, которые вы проехали в течение налогового года, и определите пропорциональную сумму.

Добавить комментарий