Списание моторного масла в бухгалтерском учете: Как оформлять акт на списание моторного масла и запчастей к автомобилю, используемому в производстве?

Как оформлять акт на списание моторного масла и запчастей к автомобилю, используемому в производстве?

27.06.2014

Как правильно оформляется акт на списание моторного масла и запчастей к автомобилю, который используется в производственных целях? Надо ли в акте указывать причину замены той или иной части автомобиля или спецтехники?

Порядок списания материально-производственных запасов предусмотрен пунктом 98 Методических указаний по учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н, где в частности указано:

«На фактически израсходованные материалы подразделение – получатель материалов составляет акт расхода, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производятся на основании указанного выше акта.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией».

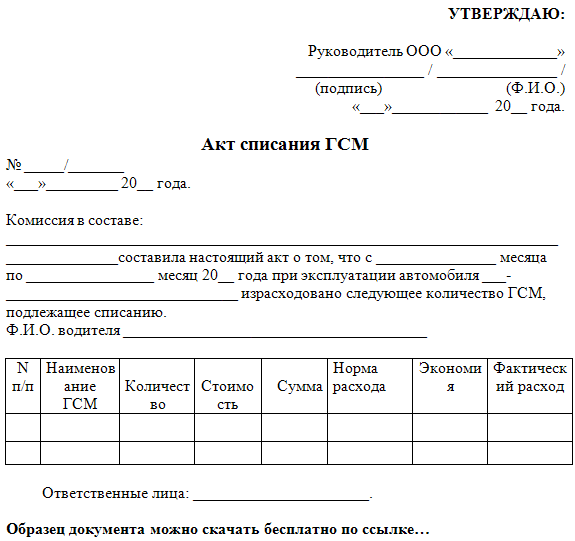

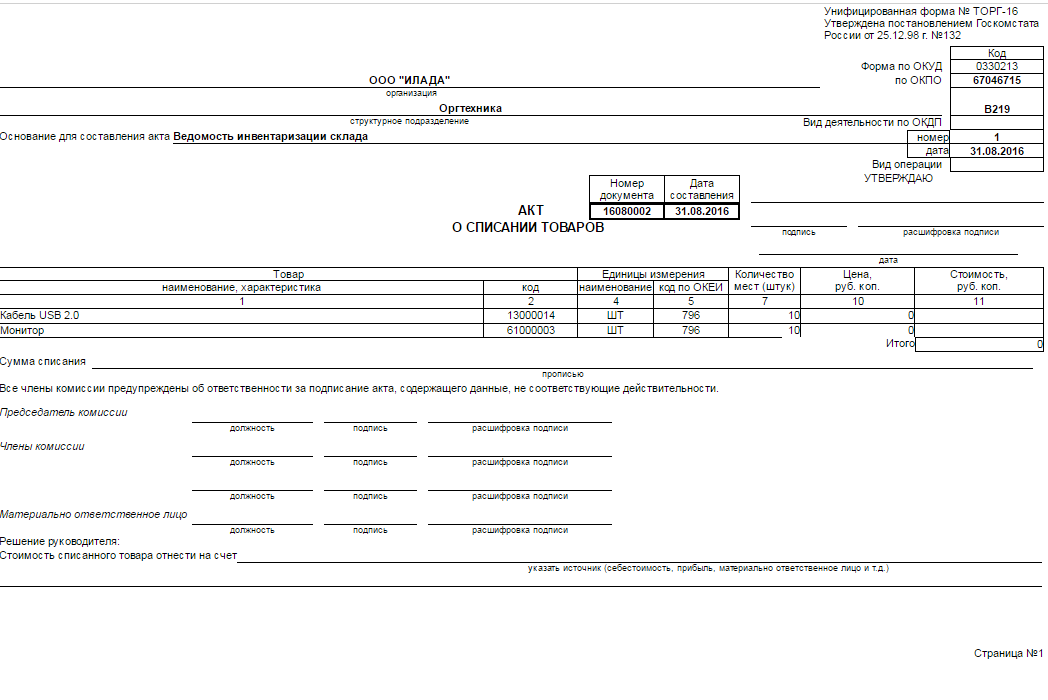

В настоящее время специализированные формы документов для списания использованных запасных частей (моторного масла) не предусмотрены. Поэтому факт списания израсходованных запчастей (моторного масла) оформляется актом расхода в том подразделении, которое является их получателем. В данный момент форма Акта расхода запчастей (моторного масла) действующим законодательством не утверждена.

Таким образом, ваша организация должна самостоятельно разработать форму акта на списание запасных частей (моторного масла), учитываемых в составе материально-производственных запасов, порядок его составления, а также перечень подразделений, для которых он предусмотрен, закрепив указанные положения в учетной политике предприятия.

Обращаем внимание, в связи с вступлением с 1 января 2013 года в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет:

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Исходя из части 4 статьи 9 Закона № 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Закона № 402-ФЗ.

Исходя из части 1 статьи 7 и статьи 9 Закона № 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

Согласно части 4 статьи 9 Закона № 402-ФЗ формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни экономического субъекта, должны быть утверждены руководителем этого экономического субъекта.

Темы: первичные документы

Рубрика: Налог на прибыль организаций

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Бывшим участникам КГН уточнили правила распределения переплаты по налогу на прибыль Минфину предложили заменить налог на прибыль и НДС на единый налог с оборота Учитывают ли расходы на доплату к профессиональному празднику в базе налога на прибыль Самое новое в «1С:Бухгалтерии 8»: перенос на будущие периоды расходов по курсовым разницам за 2022 год по непогашенной задолженности Нужно ли учитывать в базе налога на прибыль компенсацию в связи с изъятием недвижимости

нормы и порядок списания расходных материалов

06.2020Российский налоговый портал

06.2020Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гурашвили Роман

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Как учитывать замену моторного масла и его списание по нормам, замену фильтров при заключении договора с ИП на техобслуживание служебного автомобиля? Как списывать указанные материалы, если техническое обслуживание проводят работники учреждения?

Рассмотрев вопрос, мы пришли к следующему выводу:

В случае если учреждение является потребителем услуг (работ) по техническому обслуживанию автомобиля, по результатам оказания которых факт поставки моторного масла и автомобильных фильтров документально не оформляется, принимать к учету используемые исполнителем в целях оказания услуг материальные запасы, стоимость которых включена в стоимость услуг, не следует. Расходы на оплату таких услуг относятся на финансовый результат деятельности в момент их признания.

Расходы на оплату таких услуг относятся на финансовый результат деятельности в момент их признания.

В случае если учреждением заключен смешанный договор, то есть помимо факта оказания услуг документально оформляется факт поставки материальных запасов, стоимость которых не включается в стоимость услуг, то есть основания для принятия таких материальных запасов к учету. Порядок документального оформления их списания учреждению следует разработать и закрепить в учетной политике. В целях равномерного отнесения расходов, связанных с приобретением моторного масла, на финансовый результат деятельности учреждение может руководствоваться Методическими рекомендациями, а также рекомендациями завода-изготовителя транспортного средства для определения периодичности замены моторного масла и автомобильных фильтров. Аналогичный подход необходимо применять для учета материальных запасов, приобретаемых с целью проведения технического обслуживания автотранспортных средств непосредственно работниками учреждения.

Обоснование вывода:

Детальный порядок учета моторных масел и автомобильных фильтров, как правило, устанавливается учетной политикой учреждения. Так, учетной политикой могут быть урегулированы вопросы группировки указанных материальных запасов на счетах бухгалтерского учета, применения нормирования при списании, а также выбора единиц измерения материальных запасов.

В соответствии с п.п. 117, 118 Инструкции N 157н моторное масло относится к ГСМ и учитывается в составе материальных запасов на счете 105 03 “Горюче-смазочные материалы”. В свою очередь, для учета автомобильных фильтров применяется счет 105 06 “Прочие материальные запасы”.

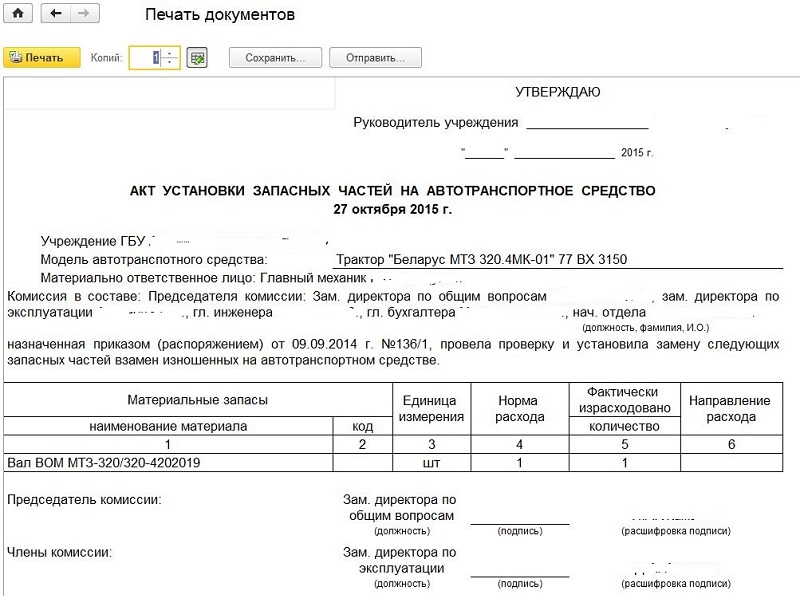

Моторное масло и автомобильные фильтры, приобретенные учреждением или полученные безвозмездно, могут быть списаны на основании Акта о списании материальных запасов (ф. 0504230), форма которого утверждена приказом Минфина России от 30.03.2015 N 52н. Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов (далее – Комиссия) и утверждается руководителем учреждения.

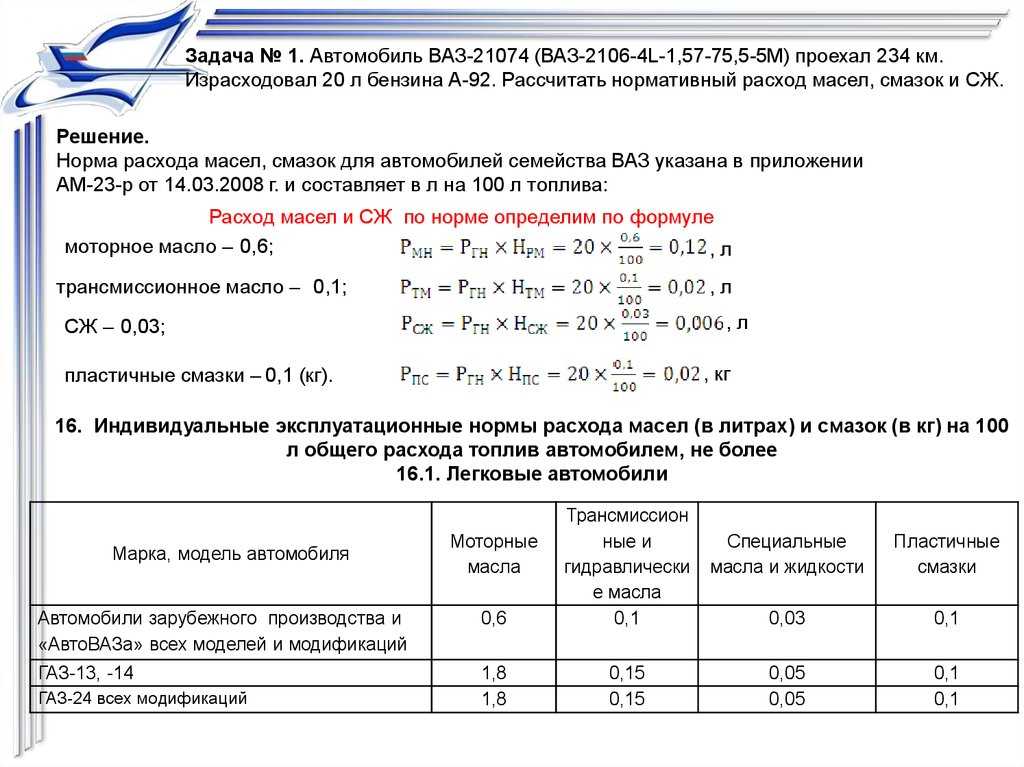

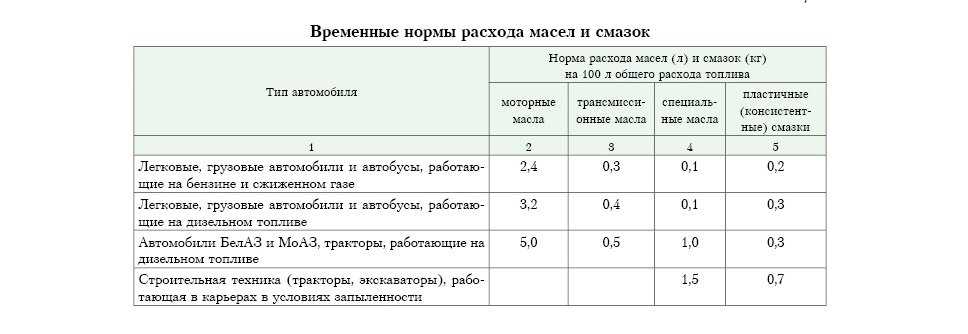

По общему правилу моторные масла списываются по нормам, определяемым в соответствии с Методическими рекомендациями, утвержденными распоряжением Минтранса России от 14.03.2008 N АМ-23-р (далее – Методические рекомендации). Нормы эксплуатационного расхода смазочных материалов (с учетом замены и текущих дозаправок) установлены из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля. Нормы расхода масел установлены в литрах на 100 л расхода топлива. При этом нормы расхода масел увеличиваются до 20% для автомобилей после капитального ремонта и находящихся в эксплуатации более пяти лет. Учитывая, что нормы расхода устанавливаются в литрах, считаем наиболее корректным организовать учет моторного масла в литрах, данное решение следует закрепить в рамках формирования учетной политики.

Порядок списания автомобильных фильтров нормативно не урегулирован, соответственно, такой порядок учреждению необходимо разработать самостоятельно. Так, например, учетной политикой может быть определено, что решение о списании приобретенных фильтров оформляется комиссионно на основании документов, подтверждающих факт их замены (установки на автомобиль).

Согласно п. 15 Правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств, утвержденных Постановлением Правительства РФ от 11.04.2001 N 290, договор на оказание услуг заключается в письменной форме и должен содержать:

– перечень оказываемых услуг (выполняемых работ), перечень запасных частей и материалов, предоставленных исполнителем, их стоимость и количество;

– перечень запасных частей и материалов, предоставленных потребителем, с указанием информации об обязательном подтверждении их соответствия обязательным требованиям, если федеральными законами или в установленном в соответствии с ними порядке, в частности стандартами, такие требования установлены.

В зависимости от осуществляемых исполнителем видов деятельности при оказании услуг по ремонту и техническому обслуживанию автотранспортного средства может заключаться отдельный договор розничной купли-продажи на передаваемые запчасти и моторные масла. При этом оплата запчастей в этом случае осуществляется отдельно от оплаты услуг, предоставляемых в рамках договора по ремонту и техническому обслуживанию автотранспортного средства (смотрите, в частности, письмо Минфина России от 23.

Соответственно, если учреждение является потребителем услуг (работ) по техническому обслуживанию автомобиля, по результатам оказания которых факт поставки моторного масла и автомобильных фильтров документально не оформляется, принимать к учету используемые исполнителем в целях оказания услуг материальные запасы не следует. Расходы на оплату таких услуг относятся на финансовый результат деятельности в момент их признания.

В случае если учреждением заключен смешанный договор, то есть помимо факта оказания услуг документально оформляется факт поставки материальных запасов, стоимость которых не включается в стоимость услуг, то есть основания для принятия таких материальных запасов к учету. Порядок документального оформления их списания учреждению следует разработать и закрепить в учетной политике. В целях равномерного отнесения расходов, связанных с приобретением моторного масла, на финансовый результат деятельности учреждение может руководствоваться Методическими рекомендациями, а также рекомендациями завода-изготовителя транспортного средства для определения периодичности замены моторного масла и автомобильных фильтров. Аналогичный подход необходимо применять для учета материальных запасов, приобретаемых с целью проведения технического обслуживания автотранспортных средств непосредственно работниками учреждения.

Аналогичный подход необходимо применять для учета материальных запасов, приобретаемых с целью проведения технического обслуживания автотранспортных средств непосредственно работниками учреждения.

Разместить:

Как вычесть стоимость ремонта автомобиля из налогов

Наступил сезон налогов. Для некоторых это означает тревогу из-за того, что нужно раздавать деньги правительству. Для других налоговый сезон приносит немного волнения благодаря возможности получить возврат налога! К счастью, вы можете сократить свой налоговый счет (или увеличить возмещение), используя правильные списания налогов. В некоторых случаях вы можете даже вычесть расходы на ремонт и техническое обслуживание автомобиля!

Обратите внимание, что эта информация предназначена только для справочных целей и не должна рассматриваться как финансовая или налоговая консультация. Проконсультируйтесь со специалистом по налогам при определении того, что вы можете или не можете вычесть.

Облагается ли налогом ремонт автомобиля?

Да! В некоторых случаях ремонт автомобиля может быть вычтен из федеральной налоговой декларации. Однако не все налогоплательщики могут воспользоваться этим списанием. Мы рекомендуем вам поговорить со своим налоговым специалистом, чтобы узнать, подходят ли вам списания за ремонт и техническое обслуживание.

Кто может вычитать ремонт автомобилей из своих налогов?

Согласно IRS, если вы владеете бизнесом или работаете не по найму (например, внештатным писателем или водителем), вы можете иметь право на вычет стоимости ремонта автомобиля из вашей федеральной налоговой декларации.

Кто не может вычесть ремонт автомобиля из своих налогов?

IRS больше не разрешает большинству сотрудников, которые используют свой автомобиль для работы, брать вычет из деловых расходов. Работник не может претендовать на вычет, связанный с автомобилем, даже если его работодатель не возмещает расходы, связанные с использованием его автомобиля для работы.

Однако некоторые сотрудники могут по-прежнему вычитать невозмещенные командировочные расходы. К ним относятся военные резервисты, некоторые артисты, а также некоторые государственные и местные чиновники.

Ремонт каких автомобилей дает право на налоговый вычет?

TurboTax перечисляет следующие ремонты автомобилей и текущее техническое обслуживание как некоторые из тех, которые вы можете вычесть из федеральной налоговой декларации:

- Замена масла

- Ремонт, например, замена сломанной фары или ремонт неисправных тормозов

- Настройки

- Новые шины

- Новые воздушные фильтры

- Новые стеклоочистители

Как я могу вычесть стоимость ремонта автомобиля из моей налоговой декларации?

Компания по подготовке налоговых деклараций H&R Block сообщает, что вы должны вычесть расходы на ремонт автомобиля и другие расходы на транспортное средство, используя один из следующих двух методов:

- Фактические расходы на транспортное средство: Это сумма, которую вы заплатили за ремонт и дополнительные расходы, связанные с вождением вашего автомобиля в течение деловые цели.

- Стандартная ставка за милю: На 2019 налоговый год утвержденная IRS ставка составляет 58 центов за милю. Если вы используете стандартную норму пробега, вы не можете отдельно вычесть ремонт автомобиля. Часть этой ставки уже приходится на ремонт автомобилей.

Имейте в виду, что если вы используете свой автомобиль как для деловых, так и для личных целей, вы должны разделить расходы на основе количества миль, которые вы проехали для каждой цели.

Другими словами, если вы используете метод фактических затрат, а не стандартную норму пробега, вы можете вычесть только определенный процент от ремонта вашего автомобиля. Например, если вы используете свой автомобиль 50% времени для бизнеса, вы можете вычесть 50% затрат на ремонт. Другая половина расходов на ремонт, связанная с использованием автомобиля в личных целях, не может быть вычтена.

Для получения дополнительной информации посетите веб-сайт IRS.

Что мне нужно сделать, чтобы убедиться, что я могу вычесть стоимость ремонта автомобиля?

Один из самых важных моментов для обеспечения вычета расходов на ремонт вашего автомобиля — обратить внимание на ведение документации. В течение года следите за пробегом своего автомобиля, отмечая поездки, совершенные по делам и по личным причинам, и сохраняйте все квитанции о ремонте или техническом обслуживании.

В течение года следите за пробегом своего автомобиля, отмечая поездки, совершенные по делам и по личным причинам, и сохраняйте все квитанции о ремонте или техническом обслуживании.

Для записи пробега доступно несколько приложений, включая Everlance, Hurdlr, MileIQ, MileWiz и TripLog.

Если вы являетесь клиентом программы Firestone Complete Auto Care, зайдите в местный магазин, чтобы получить копии всех записей об обслуживании и квитанций. Или загрузите приложение My Firestone и отслеживайте свою историю обслуживания, обращайтесь за помощью и получайте доступ к предложениям — и все это с вашего телефона!

Вычитается ли налог на ремонт автомобилей? Списание ремонта автомобиля

Стивен Фишман

Налоговый эксперт и участник MileIQ

29 ноября 2018 г.

Вычитается ли ремонт автомобиля из налогов? Да, если вы используете свой автомобиль для бизнеса. но есть некоторые правила и особенности, которые нужно знать.

Когда ремонт автомобиля облагается налогом?

Метод фактических расходов позволяет списать многие затраты. Это включает в себя расходы на служебное вождение, ремонт и улучшение автомобиля. Вы добавляете эти затраты к своим другим ежегодным расходам. Если вы используете стандартную норму пробега, вы не получаете вычета за ремонт. Они уже учтены в стандартной ставке (53,5 цента за деловую милю в 2017 году). При использовании метода фактических расходов вы можете вычесть только процент вашего коммерческого использования от ремонта и улучшения вашего автомобиля. Если вы управляете автомобилем 50 % рабочего времени, вы можете вычесть 50 % стоимости. Если вы управляете автомобилем 50 % рабочего времени, вы можете вычесть 50 % стоимости ремонта. Остальные расходы являются не подлежащими вычету личными расходами. Вы можете вычесть стоимость запчастей и амортизировать стоимость инструментов, если ремонтируете автомобиль самостоятельно. Но вычета за ваш труд нет. Многие расходы, которые вы несете, чтобы поддерживать работу вашего автомобиля, в настоящее время подлежат вычету, то есть полная сумма может быть вычтена в течение года, когда они были понесены.

Это включает в себя расходы на служебное вождение, ремонт и улучшение автомобиля. Вы добавляете эти затраты к своим другим ежегодным расходам. Если вы используете стандартную норму пробега, вы не получаете вычета за ремонт. Они уже учтены в стандартной ставке (53,5 цента за деловую милю в 2017 году). При использовании метода фактических расходов вы можете вычесть только процент вашего коммерческого использования от ремонта и улучшения вашего автомобиля. Если вы управляете автомобилем 50 % рабочего времени, вы можете вычесть 50 % стоимости. Если вы управляете автомобилем 50 % рабочего времени, вы можете вычесть 50 % стоимости ремонта. Остальные расходы являются не подлежащими вычету личными расходами. Вы можете вычесть стоимость запчастей и амортизировать стоимость инструментов, если ремонтируете автомобиль самостоятельно. Но вычета за ваш труд нет. Многие расходы, которые вы несете, чтобы поддерживать работу вашего автомобиля, в настоящее время подлежат вычету, то есть полная сумма может быть вычтена в течение года, когда они были понесены. Тем не менее, некоторые из них должны амортизироваться в течение как минимум пяти лет. Все зависит от того, понесены ли расходы:

Тем не менее, некоторые из них должны амортизироваться в течение как минимум пяти лет. Все зависит от того, понесены ли расходы:

- Ремонт

- Улучшение.

Ремонт каких автомобилей не облагается налогом?

От ремонта машина не становится лучше, чем раньше. Другими словами, ремонт не поднимается до уровня улучшения, как описано ниже. Ремонт обычно состоит из мелких доработок. Одним из примеров является ремонт заднего фонаря. Ремонт автомобиля в настоящее время вычитается в полном объеме за год, когда он был сделан. Ремонт позволяет поддерживать автомобиль в рабочем состоянии. Текущее техническое обслуживание автомобиля также в настоящее время вычитается. Например, замена масла, замена воздушных фильтров, установка новых дворников.

Загрузите MileIQ, чтобы начать отслеживать ваши поездки

Автоматические точные отчеты о пробеге.

Какие усовершенствования автомобиля не облагаются налогом?

В отличие от ремонта, усовершенствование вашего служебного автомобиля в настоящее время не является вычитаемым расходом. Вместо этого вы должны амортизировать эти затраты в течение как минимум пяти лет, а часто и дольше. Как отличить ремонт от улучшения? Это может быть сложно. Расход относится к улучшению, если он:

Вместо этого вы должны амортизировать эти затраты в течение как минимум пяти лет, а часто и дольше. Как отличить ремонт от улучшения? Это может быть сложно. Расход относится к улучшению, если он:

- Значительно увеличивает стоимость задействованного имущества

- Адаптирует имущество к новому или другому использованию или

- Значительно продлевает срок его полезного использования.

Правила IRS предусматривают, что улучшения включают:

- Устранение «материального состояния или дефекта» в транспортном средстве, существовавшее до его приобретения или во время его производства

- «Материальное дополнение» к транспортному средству, например, физическое увеличить или расширить его

- Значительное увеличение вместимости, производительности, прочности или качества транспортного средства

- Замена основного компонента или детали

- Восстановление транспортного средства до состояния, близкого к новому, после того, как оно пришло в негодность

- Восстановление транспортного средства до состояния, близкого к новому после того, как вы использовали его в своем бизнесе более пяти лет.

Добавить комментарий