Списание гсм в бухгалтерском учете – Порядок учета и списания ГСМ по путевым листам в 2018-2019 годах

Пример списания ГСМ по путевым листам и без них: как списать бензин

Все расходы организации или предприятия в целях бухгалтерского и налогового учёта должны документально подтверждаться, в противном случае неучтённые расходы будут считаться серьёзным нарушением, и руководство юридического лица может понести из-за них достаточно серьёзную ответственность.

Это касается также расходов на ГСМ, при этом стоит отметить, что правильно рассчитанные и оформленные они могут быть отнесены на расходные статьи баланса. В результате может уменьшиться налогооблагаемая база, берущаяся за основу при расчёте налога на прибыль.

Содержание статьи

Понятия «ГСМ» и «Путевой лист»

Учёт движения горюче-смазочных материалов напрямую связан с путевыми листами, при этом под ГСМ понимают:

- топливо различных видов, например, дизель, бензин, газ;

- масла и смазки;

- различные присадки и добавки, например, охлаждающие и тормозные.

Конкретный перечень используемых горюче-смазочных материалов, используемых при эксплуатации транспортного средства, зависит от его вида и модели. Существуют автомобили, работающие на бензине и дизельном топливе. Кроме того, некоторые транспортные средства, например, автобусы, оснащают газотопливным оборудованием для экономии.

Конкретный перечень используемых горюче-смазочных материалов, используемых при эксплуатации транспортного средства, зависит от его вида и модели. Существуют автомобили, работающие на бензине и дизельном топливе. Кроме того, некоторые транспортные средства, например, автобусы, оснащают газотопливным оборудованием для экономии.

В этом случае газ также относится к ГСМ. Существуют нормативы их списания, утверждённые Минтрансом России, также они могут быть приняты на предприятии самостоятельно. Такие нормативы учитывают некоторые дополнительные параметры, например, время года и сезон, а также различные корректирующие коэффициенты.

Учёт данных материалов на предприятии в большинстве случае производиться на основе первичного документа учёта – путевого листа. Под путевым листом понимают документ, в котором фиксируется место отправления и прибытия автомобильного транспорта, расход топлива и смазочных материалов при этом, наименование перевозимого груза, цель поездки и иные сведения, имеющие отношение к ней.

Путевой лист оформляется как на собственный транспорт, так и на взятый в аренду. В общих случаях используют путевой лист формы №3, для коммерческого транспорта предусмотрен лист формы №ПГ-1, при использовании грузовика с повремённой формой оплаты применяется форма №4-П. Существуют также иные формы путевых листов.

Правила и порядок

Кроме путевого листа для списания горюче-смазочных материалов необходим приказ руководителя юридического лица, в котором утверждены нормы такого списания. При этом стоит отметить, что использование личного автомобиля в интересах компании также оформляется путевым листом для списания ГСМ.

Кроме путевого листа для списания горюче-смазочных материалов необходим приказ руководителя юридического лица, в котором утверждены нормы такого списания. При этом стоит отметить, что использование личного автомобиля в интересах компании также оформляется путевым листом для списания ГСМ.

Поступление данных материалов на предприятие оформляется

Что же касается самого порядка списания, то он состоит в составлении соответствующего акта представителями специально созданной для этого комиссии в количестве не менее трёх человек.

К нему прикладывают документы первичной бухгалтерской отчётности, а именно: накладная-требование, заправочные карточки, чеки АЗС. Цель данных документов – подтвердить фактический объём потребленных горюче-смазочных материалов.

Пример расчёта

Расчёт списания ГСМ производиться на каждую марку автомобильного транспорта отдельно, при этом обязательно учитывается общий километраж пройденного пути. Так, производить расчет для легкового автомобиля можно по формуле:

QH = 0,01 * Hs * S * (1 + 0,01 * D), где

- H – базовая норма расхода топлива, определяющаяся в виде пробега автомобиля в литрах на 100 километров;

- S – общий пробег транспорта в течение рабочей смены в километрах;

- D – поправочный коэффициент в процентах.

В качестве примера можно взять достаточно распространённый на производствах автомобиль марки ГАЗ-3110 с двигателем ЗМЗ-4026.10. У него базовая норма потребления топлива равна 13 литров на 100 километров.

В качестве примера можно взять достаточно распространённый на производствах автомобиль марки ГАЗ-3110 с двигателем ЗМЗ-4026.10. У него базовая норма потребления топлива равна 13 литров на 100 километров.

Автомобиль использовался для сбыта готовой продукции в зимний период. Общий пробег составил по области (НРо) 104 километра, по городу (HPг) — 128 километров. В результате за эксплуатацию в зимний период была взята надбавка 10% и за эксплуатацию

Рассчитываем норму расхода топлива: HPг = (0,01 * 13 * 128 * (1 + 0,01 * 20%)) = 16,67 литра НРо = (0,01 * 13 * 104 * (1 + 0,01 * 10)) = 13,53 литра. Согласно данным путевого листа было израсходовано 30,2 литра в течение рабочего дня. Если брать такой показатель за средний, то за месяц расход ГСМ в производственных целях составит:

НРм = НРд * Т, где

НРм – это нормативный расход топлива за рабочий день, Т – это количество рабочих дней в одном месяце.

Таким образом, НРм = 30,2 — 21 = 634,27 литра.

В этом случае при списании ГСМ может быть указанно 623,27 литра топлива при работе автомобиля в течение месяца. Что же касается списания тосола, тормозной жидкости и т.д., то их списание производится согласно ранее утверждённым нормам потребления.

Отдельно стоит упомянуть о том, что в случае капитального ремонта автомобиля или же достижении им срока эксплуатации 5 лет, норма расхода смазочных материалов и топлива может быть увеличена на 20%.

Можно ли списать без путевого листа

Существуют случаи, когда списание ГСМ производиться без использования путевого лица. Это:

- учёт по лимитам;

- компенсация понесённых расходов.

В первом случае на предприятии должна быть установлена система контроля расхода горюче-смазочных материалов. В этом случае на единицу транспорта в месяц выделяют зарезервированные денежные средства на их приобретение.

Также для этого используются топливные карты АЗС, при этом деньги по ним не должны превышать установленную норму. Данная система хороша в случае использования автотранспорта по одному и тому же ежедневному маршруту.

Во втором случае требуется заключить договор на использование личного автомобиля между организацией и её сотрудником на основании ст. 188 Трудового кодекса РФ.

Здесь ограничения на выплаты устанавливаются в зависимости от марки, модели и модификации автомобиля. Само же списание ГСМ производится на основании установленными предприятием нормам.

Особенности учёта

Прежде чем приступить к списанию горюче-смазочных материалов, юридическому лицу необходимо определиться со способом его учёта. Так непосредственно заправку топлива выполняет сам водитель автомобиля, используя выделенные на это денежные средства. После окончания заправки он обязан

Документы для скачивания (бесплатно)

Израсходованные ГСМ отражаются при списании на следующих счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Непосредственно выбор того или иного счёта лежит на руководстве предприятия. При этом по налоговому учёту операция списании ГСМ проводиться по статье 254 Налогового кодекса и включается в материальные затраты.

При этом ничто не препятствует отнести их к прочим расходам на основании ст. 264 НК РФ. В любом случае с политикой учёта и списания ГСМ стоит определиться заранее, так как эти процедуры являются текущими и будут периодически повторяться.

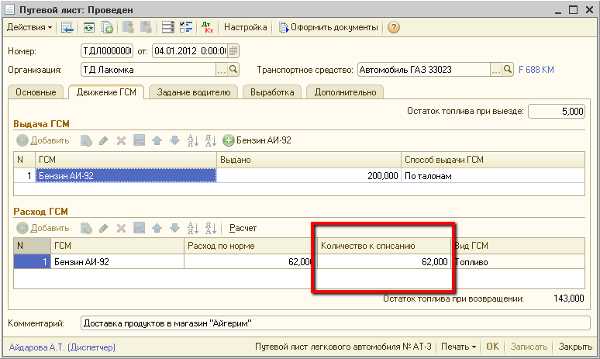

Пошаговая инструкция по списанию ГСМ в 1С представлена ниже.

znaybiz.ru

Топ-10: списываем ГСМ. Налоги и бухгалтерский учет, № 25, Март, 2017

Прежде чем окунуться в вопросы, связанные с учетом списания ГСМ, отметим несколько важных моментов. ГСМ, купленные для технологических нужд производства, эксплуатации транспортных средств, а также для производства энергии и отопления зданий, как составляющую запасов предприятия учитывают на субсчете 203 «Топливо». К нему, в зависимости от ситуации, открывают субсчета второго и третьего порядка (под конкретную марку топлива, место хранения, для учета оплаченных талонов на топливо и т. п.).

А теперь непосредственно будем разбираться с расходованием/списанием ГСМ.

Расходуете ГСМ? Равняйтесь на нормы

Предприятие в хозяйственной деятельности использует два автомобиля: легковой — для обслуживания админперсонала, грузовой — для сбыта товара. Обязательно ли рассчитывать нормативный расход ГСМ по Нормам № 431?

С одной стороны, НКУ не содержит никаких ограничений насчет отнесения в состав расходов исключительно нормативных затрат на ГСМ. С другой же стороны, хозяйственность расходов остается важной для НДС-учета. А сверхнормативный расход топлива, помимо прочего, может свидетельствовать еще и о его хищении.

Нормы № 43 как раз и предназначены не только для планирования потребности предприятий, организаций и учреждений в ГСМ, но и для контроля за их расходованием. Они позволяют избежать злоупотреблений и нехозяйственного перерасхода топлива.

На тот факт, что этот документ

должны применять все предприятия-автовладельцы независимо от формы собственности,

неоднократно указывали специалисты Мининфраструктуры (см. письма от 17.02.2014 г. № 1545/25/10-14 и от 03.02.2015 г. № 1186/25/10-15).

На применении Норм № 43 в учетных целях всегда настаивали и продолжают настаивать и налоговики (см., например, письмо ГФСУ от 09.06.2015 г. № 11999/6/99-99-19-01-01-15 // «Налоги и бухгалтерский учет», 2015, № 53, с. 5).

То есть все без исключения предприятия-автовладельцы должны нормировать собственный расход ГСМ. Причем независимо от того, сколько у них в распоряжении работающей автотехники (даже если на предприятии работает один автомобиль).

Для этого вы можете пользоваться непосредственно Нормами № 43 или же разработать собственное, основанное на них, положение о списании ГСМ, которое будет максимально учитывать специфику конкретно вашего предприятия. Это позволит вам разграничить нормативные и сверхнормативные топливные расходы.

Виды норм расхода ГСМ

Какие нормы расхода топлива установлены для автомобилей? Как ими пользоваться и как определить нормативный расход ГСМ?

Различные виды норм расхода топлива для автомобилей установлены пп. 1.2 — 1.8 Норм № 43. Основой является базовая норма на пробег автомобиля — на 100 км (приложения А и Б).

К тому же в зависимости от модели и проделываемой работы авто дополнительно следует учитывать:

— норму на выполнение транспорт

i.factor.ua

нормы расхода, оформление и отражение в учете

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20182019

НомерЛюбой

Электронная версия

Бухгалтерский учет ГСМ и списание на затраты

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1 Бухгалтерский учет в организациях, использующих ГСМ в своей деятельности

2. Списание ГСМ на затраты. Налоговый учет ГСМ

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

Еще несколько лет тому назад торговля горюче-смазочными материалами (ГСМ) была распространена в сфере довольно узкого круга предприятий и организаций. Однако в настоящее время в силу своей практически 100-процентной ликвидности и высокой рентабельности данный вид предпринимательской деятельности превратился в один из самых популярных. Множество предприятий и организаций, никогда ранее не занимавшихся торговлей ГСМ, оказались вовлеченными в этот процесс. Поэтому у многих организаций возникают вопросы, связанные с особенностями правового регулирования и налогообложения деятельности по производству и реализации ГСМ.

1 БУХГАЛТЕРСКИЙ УЧЕТ В ОРГАНИЗАЦИЯХ, ИСПОЛЬЗУЮЩИХ ГСМ В СВОЕЙ ДЕЯТЕЛЬНОСТИ

Даже в небольшой организации есть собственный автотранспорт. А уж что говорить о заводе или холдинге! Здесь могут насчитываться десятки различных автомобилей: транспорт руководства, грузовые машины, автобусы, фургоны… Поэтому расходы на содержание автотранспорта, в частности, на покупку ГСМ, весьма значительны.

В связи с этим актуальными являются вопросы учета горюче-смазочных материалов.

В соответствии с Планом счетов горюче-смазочные материалы учитываются на субсчете 3 “Топливо” счета 10 “Материалы”. На этом субсчете отражается наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств. При использовании талонов на нефтепродукты учет их ведется также на субсчете 3 “Топливо” счета 10.

Горюче-смазочные материалы приобретаются организацией либо по договору поставки со специализированными организациями, либо непосредственно на автозаправочной станции (за наличные деньги или посредством предварительного приобретения талонов).

Учет горюче-смазочных материалов целесообразно организовать в разрезе следующих субсчетов второго порядка:

– субсчет 3-1 “Топливо на складе”;

– субсчет 3-2 “Топливо в баках автотранспорта”;

– субсчет 3-3 “Топливо по талонам”.

Как правило, организации, имеющие большой парк машин, приобретают горюче-смазочные материалы по договору поставки. Для этого организации-покупателю необходимо иметь соответствующую лицензию и возможность хранения приобретенных нефтепродуктов в больших количествах. Приобретенные горюче-смазочные материалы принимаются к учету на основании полученных от поставщика накладной и счета-фактуры, оформленного в установленном порядке.

Составление и выдача покупателю счета-фактуры являются обязанностью поставщика, реализующего горюче-смазочные материалы по договору с юридическим лицом.

Напомним, что согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению.

Чаще всего бензин, дизельное топливо или, к примеру, тормозную жидкость водители предприятия покупают на АЗС за наличные. В этом случае им сначала выдают деньги из кассы, а затем они представляют в бухгалтерию авансовые отчеты, приложив к ним кассовые чеки, подтверждающие расходы на покупку. На основании этих отчетов бухгалтер приходует ГСМ на счет 10 “Материалы” субсчет 3 “Топливо”.

При этом в учете делаются следующие проводки:

Дебет 71 “Расчеты с подотчетными лицами” Кредит 50 “Касса”

– выданы деньги из кассы под отчет;

Дебет 10 “Материалы” субсчет 3 “Топливо” Кредит 71 “Расчеты с подотчетными лицами”

– отражены расходы по покупке ГСМ.

Согласно п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ 22 сентября 1993 г. N 40, выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию предприятия отчет об израсходованных суммах (авансовый отчет) и произвести окончательный расчет по ним.

Авансовый отчет составляется по форме N АО-1, утвержденной Пост

mirznanii.com

Практические советы по учету и списанию ГСМ

Бухгалтеры, которые отвечают за учет горюче-смазочных материалов (ГСМ), сталкиваются со множеством проблем. Участники нашего форума регулярно обсуждают, как рассчитать нормативы, для чего их применять, как отразить бензин, который находился в баке купленного автомобиля. Ответы на эти и другие вопросы – в нашей статье

20.04.2012Бухгалтерия ОнлайнАвтор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Для чего нужны нормы расхода и списания ГСМ

Организации, использующие собственные или арендованные автомобили, ведут учет поступления и расхода ГСМ. Существуют нормы, которых следует придерживаться при списании топлива. Как показывает практика, бухгалтеры не всегда четко представляют себе, как правильно применить эти нормы. В частности, путаются, как надо списывать бензин: по количеству фактически израсходованных литров или по нормативу. Ответ на этот вопрос мы начнем с замечания: следует обращать внимание, что назначение нормативов в бухгалтерском и налоговом учете не совпадают.

Бухгалтерский учет

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке. Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив.

Налоговый учет

Применение норматива в налоговом учете – вопрос спорный.

Налоговики традиционно считают, что при списании ГСМ в расходы организации должны придерживаться лимитов, утвержденных Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.08 № АМ-23-р. Об этом неоднократно напоминали специалисты Минфина России (см., например, письма от 03.09.10 № 03-03-06/2/57 и от 17.11.11 № 03-11-11/288). Если организация использует машину, для которой норматив не утвержден, необходимо разработать и обосновать свой лимит (письмо Минфина России от 10.06.11 № 03-03-06/4/67). В любом случае списать в затраты ГСМ сверх лимита нельзя, уверены чиновники.

Однако в Налоговом кодексе подобного запрета нет. Поэтому многие компании не придерживаются ни собственных, ни утвержденных Минтрансом норм, а уменьшают налогооблагаемую базу на полную стоимость израсходованного бензина. Такой подход поддерживают судьи (определение ВАС РФ от 14.08.08 № 9586/08, постановление ФАС Западно-Сибирского округа от 27.01.09 № Ф04-7730/2008(17508-А03-46)).

Есть организации, которые игнорируют нормы Минтранса и устанавливают собственные. Они также одерживают победу в суде (см., например, постановление ФАС Поволжского округа от 21.11.11 № Ф06-10102/11).

Компаниям, которые заняли «осторожную» позицию и решили применять норматив (утвержденный Минтрансом или самостоятельно разработанный) для целей налогового учета, допустимо применять этот же норматив и в бухгалтерском учете. Другими словами, использовать одно и то же значение лимита при подсчетах израсходованного бензина и при уменьшении налогооблагаемой базы.

Как рассчитать собственный норматив

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ – позаимствовать информацию о расходовании топлива из технической документации на автомобиль.

Второй способ – создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно – для груженого и порожнего авто, отдельно – для летних и зимних поездок, отдельно – для простоя со включенным двигателем и т.д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

Как провести инвентаризацию ГСМ

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно.

Для определения фактического остатка используют разные методы. Самый простой – это вылить из бака бензин в мерную емкость и узнать объем. Однако организации редко прибегают к такому способу.

Более распространен другой метод. Суть его в заключается в следующем. Сначала надо полностью наполнить бак. Затем нужно посмотреть в технической документации, чему равен объем бака. А также посмотреть по чеку автозаправочной станции, сколько топлива было залито в бак. Если от объема бака отнять объем залитого бензина, получим остаток, который находился в баке до начала заправки. Эту цифру необходимо сверить с той, что значилась по данным бухучета на то же число.

Существуют и другие способы – например, при помощи специального щупа с нанесенной шкалой. Однако ни один из методов, кроме опустошения бака, не исключает погрешностей.

Системы спутниковой навигации

Сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название – системы спутниковой навигации). Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива – на основании данных системы. Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию.

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам, и на основании этих документов спишет ГСМ. Кстати, против такого метода не возражает и Минфин России (письмо от 16.06.11 № 03-03-06/1/354).

Как учесть топливо, полученное вместе с автомобилем

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Но чаще топливо в договоре не упоминается. Как поступить в этом случае? На практике применяют различные подходы.

Если бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, топливо учитывают. Сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ – это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи 250 НК РФ.

Как учесть топливо в баке проданного автомобиля

Возможна и обратная ситуация, когда организация продает авто, а вместе с ним и топливо в баке. Здесь лучше всего внести в договор купли-продажи отдельный пункт, где указать объем и цену бензина. Это даст возможность показать реализацию ГСМ отдельно от реализации машины. С юридической точки зрения все будет корректно, ведь никакой лицензии для продажи топлива не требуется.

При отсутствии специального пункта в договоре выбытие бензина надо провести по дебету счета 91 и кредиту счета 10. В налоговом учете подобные расходы отражать нельзя, поскольку стоимость безвозмездно переданного имущества не уменьшает облагаемый доход (под. 16 ст. 270 НК РФ).

ГСМ в баке арендованной машины

При передаче автомобиля в аренду топливный бак также бывает полностью или частично наполнен. Тут, как и в ситуации с куплей-продажей, предстоит разобраться, как учесть такой бензин.

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Как отразить такую передачу? Самый распространенный вариант – это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант – это товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор – в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.

taxpravo.ru

Добавить комментарий