Рынок шин: КУНЦЕВО ШИНА Шины Dunlop (данлоп) в кунцево, шины Bridgestone, литые и черные диски любых размеров (265/45 R21, 265/50 R20)

КУНЦЕВО ШИНА Шины Dunlop (данлоп) в кунцево, шины Bridgestone, литые и черные диски любых размеров (265/45 R21, 265/50 R20)

На нашем сайте вы всегда можете найти оперативную информацию и заказать лучшую продукцию от ведущих мировых производителей: шины Bridgstone представленные широким модельным рядом. Всегда в наличии и под индивидуальный заказ – выбор шин Bridgstone разнообразных типоразмеров: 255/50 R19, 285/45 R19, шины Dunlop Run Flat представлены в размере 275/40 R20, 315/35 R20

Мы представляем только качественную продукцию для любых моделей автомобилей: шины Dunlop Run Flat, оснащенные черными дисками, будут стильно выделять Ваш автомобиль и радовать безукоризненным качеством. Оригинальные размеры 275/40 R20, 315/35 R20 рекомендуются ведущими специалистами автомобильного сегмента рынка, отлично зарекомендовали себя шины Dunlop ROF 285/35 R21, 325/30 R21. Эксплуатационные характеристики и эксклюзивные методы разработки материалов для черных дисков и резины Run Flat для шин данлоп позволили вывести объемы продаж низкопрофильных шин Dunlop на ведущие позиции в Европе.

Мы произведем оперативную доставку выбранной Вами продукции, в том числе шин dunlop по любому адресу. Обратите внимание, что доставка товаров, в том числе и шин данлоп, различных шин Bridgestone по району Кунцево и в направлении на юго-восток Подмосковья, осуществляется совершенно бесплатно. Мы осуществляем профессиональный шиномонтаж и подберем идеальный вариант шин Dunlop и черных дисков оригинальных параметров под шины 275/40 R20, 315/35 R20 специально для Вашего автотранспортного средства.

Наша компания осуществляет продажу шин Bridgestone, которые пользуются постоянной популярностью у потребителей. При покупке такой продукции осуществляется значительная экономия финансовых средств. Установка автопокрышек Bridgestone должна проводиться специалистами, которые сумеют подобрать изделие для автомобиля, согласно четким типоразмерам.

Свяжитесь с нами, приобретайте шины Данлоп, Bridgestone шины и диски бмв у профессионалов с солидной, проверенной годами репутацией!

Мировой рынок шин ждет серьезный спад — Реальное время

Предложение продукции в мире может упасть на 45-50 млн штук в этом году

Мировой экономике причинен значительный ущерб из-за пандемии коронавируса. Пострадали многие отрасли, в том числе и шинная промышленность. Более 120 шинных заводов по всему миру приостанавливали производство: Continental, Goodyear, Bridgestone, Pirelli, Cooper Tire, Hankook, Nokian Tyres и другие. В этом году предложение шин в мире упадет на 45—50 млн штук, подсчитал «Нижнекамскнефтехим» — ведущий производитель синтетических каучуков и поставщик шинников. Столь серьезное сокращение выпуска шин повлечет снижение спроса и на каучук, о чем мы писали в обзоре по данном рынку. Для поддержки отечественных производителей синтетических каучуков вице-премьер России Юрий Борисов уже поручил проработать возможность закупки СК в Росрезерв. Подробнее о ситуации в шинной индустрии и последствиях для смежных отраслей — в материале «Реального времени».

В первом полугодии 2020 года в России выпустили 24,4 млн шин, что на 16,5% меньше, чем годом ранее. Наибольший спад объемов производства пришелся на апрель — май из-за ограничений по коронавирусу.

В мае вся автомобильная промышленность продемонстрировала максимальное снижение промышленного производства в стране, сообщил Росстат. Выпуск автотранспортных средств, прицепов и полуприцепов упал на 42,2% к маю 2020 года. Причинами в ведомстве назвали приостановку работы предприятий в пик эпидемии, отсутствие импортных комплектующих и сокращение спроса.

— Ограничения на работу предприятий и организаций в ряде отраслей и сегментов экономики, а также другие меры, введенные для предотвращения распространения коронавирусной инфекции, продолжили влиять на экономическую активность в стране, — пояснили в Федеральной службе государственной статистики.

По оценке Минпромторга РФ, производство автомобилей в 2020 году может снизиться на 30%. Спад автопрома повлек за собой снижение производства в шинной индустрии, неразрывно связанной с автомобилестроением. Как и другие предприятия, шинные заводы приостанавливали работу в пик пандемии, что существенно снизило объемы выпуска продукции. В январе — мае 2020 года, по данным официальной статистики, в России выпустили 19,9 млн шин, или на 18% ниже показателей аналогичного периода прошлого года. Только в мае объемы выпуска шин в стране оказались на 40% ниже к уровню мая 2019 года.

В Ассоциации производителей шин обратили внимание, что пандемия ударила по российским шинникам в период активных продаж — «летний» сезон, когда идет смена шин на летние. В итоге сезон фактически потерян, организации оптовой и розничной сети не создали финансовой «подушки» на межсезонье. Скорее всего, в «зимний» сезон продаж шин участники рынка столкнутся со снижением покупательной способности потребителей. Не исключена и вторая волна эпидемии. «Сейчас сложно делать какие-либо прогнозы, но, по нашим предварительным оценкам, падение рынка шин к концу года может составить не менее 24%», — заявила «Реальному времени» исполнительный директор Ассоциации производителей шин Надежда Чурмеева.

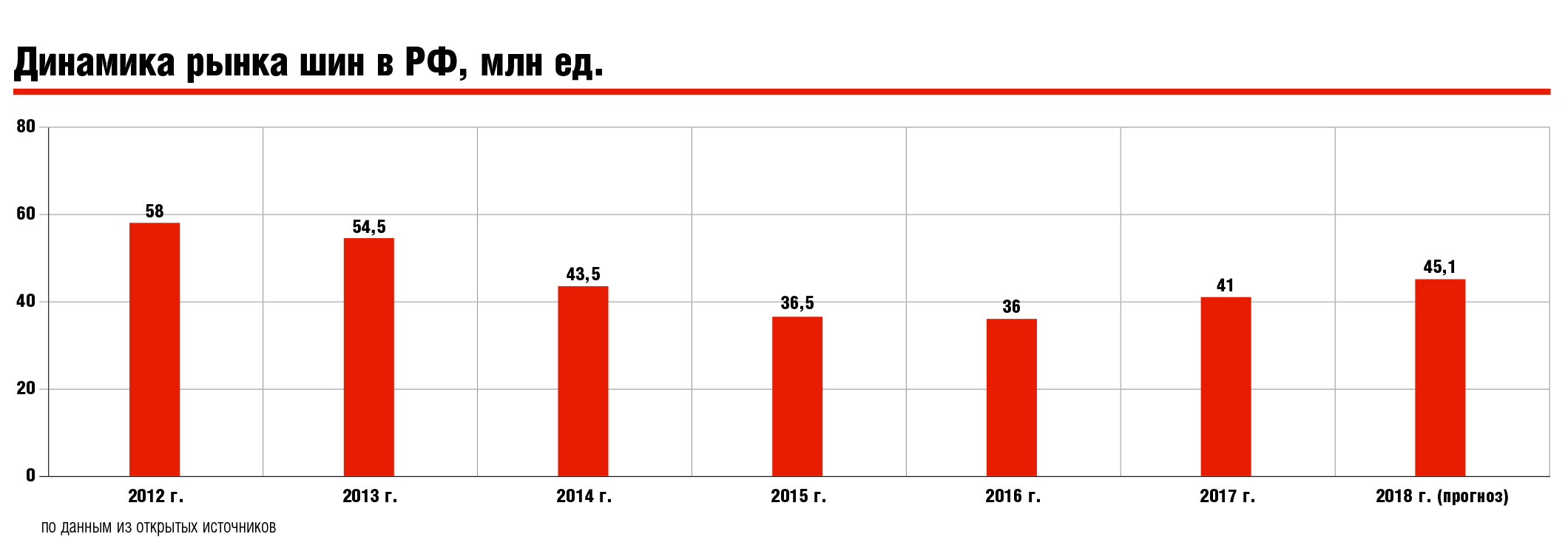

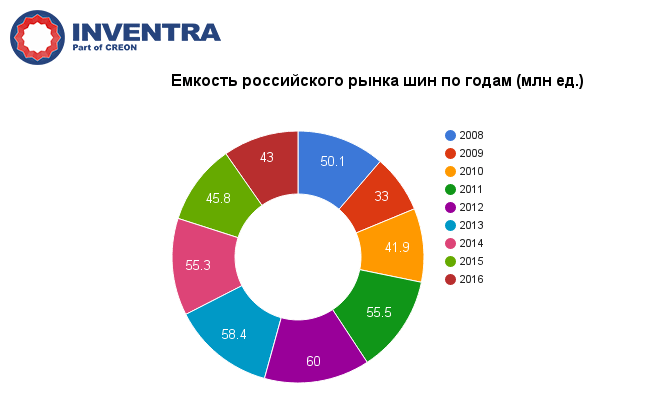

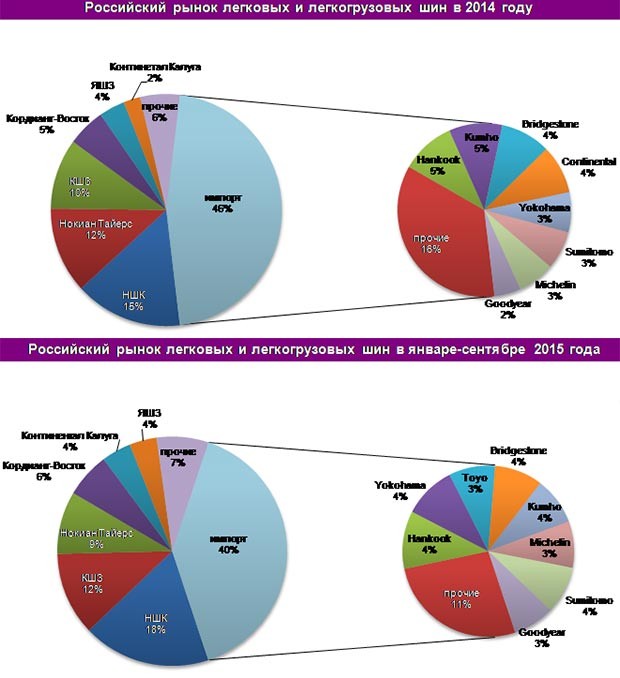

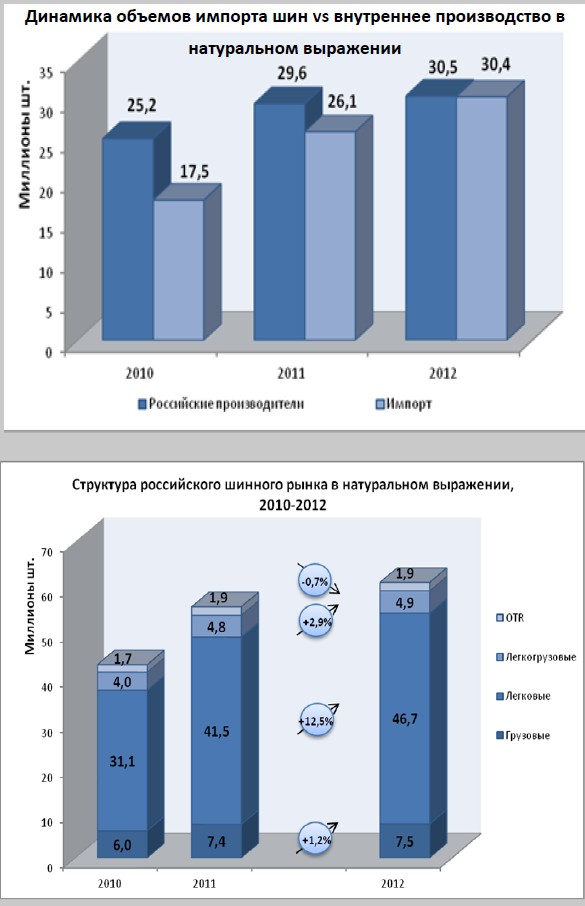

Спад производства шин в России начался еще в 2019 году после пятилетнего роста отрасли. В 2014 году отечественные шинники произвели 52,4 млн штук шин, в 2015-м — 57,6 млн, в 2016-м — 60,1 млн, в 2017-м — 65,1 млн, в 2018-м — 67,5 млн. Но уже в 2019 выпуск шин сократился на 10%, до 60,5 млн ед. (в мире производится более 1 млрд шин в год). При этом доля импорта, по данным Федеральной таможенной службы, напротив, возросла на 7,5%, до 34,4 млн ед., или $2 млрд в денежном выражении. Это не считая тех шин, что завезли в нашу страну с новыми автомобилями, прицепами, велосипедами и любыми другими механизмами на колесах, в комплекте которых есть еще и запасные. Доля импорта легковых машин в России, по данным ФТС, в прошлом году тоже выросла на 3,2%, до 302,5 тыс., доля импорта грузовых — увеличилась на 13,7%, до 29,9 тыс. Таким образом, в нашу страну дополнительно ввезли еще 1,66 млн штук шин (4 колеса на машине + 1 запасное): легковых — 1,51 млн, грузовых — 149,5 тыс.

На российском рынке шин долю около 40% занимают отечественные компании, остальные заводы выпускают продукцию под иностранными брендами. Среди ведущих предприятий с производствами в нашей стране финский концерн Nokian Tyres (Всеволожск, 17 млн шин), ПАО «Нижнекамскшина» (Нижнекамск, 10 млн шин), итальянский холдинг Pirelli — заводы в Кирове (6 млн шин) и Воронеже (СП с ГК «Ростех», 4 млн шин), немецкий концерн Continental (Калуга, 4 млн шин), российский холдинг Cordiant (заводы в Ярославле (3 млн шин) и Омске (1 млн шин)), французский холдинг Michelin (пос. Давыдово Московская область, 2 млн шин), японский концерн Yokohama (Грязинский район Липецкая область, 1,6 млн шин), еще одна японская компания Bridgestone (Ульяновск, 1 млн шин) и другие. В России также широко представлена продукция американской Goodyear, хотя производственных площадок у компании здесь нет — только представительство и склад в Москве, а шины для российского рынка выпускаются в Польше и Словакии.

Среди ведущих предприятий с производствами в нашей стране финский концерн Nokian Tyres (Всеволожск, 17 млн шин), ПАО «Нижнекамскшина» (Нижнекамск, 10 млн шин), итальянский холдинг Pirelli — заводы в Кирове (6 млн шин) и Воронеже (СП с ГК «Ростех», 4 млн шин), немецкий концерн Continental (Калуга, 4 млн шин), российский холдинг Cordiant (заводы в Ярославле (3 млн шин) и Омске (1 млн шин)), французский холдинг Michelin (пос. Давыдово Московская область, 2 млн шин), японский концерн Yokohama (Грязинский район Липецкая область, 1,6 млн шин), еще одна японская компания Bridgestone (Ульяновск, 1 млн шин) и другие. В России также широко представлена продукция американской Goodyear, хотя производственных площадок у компании здесь нет — только представительство и склад в Москве, а шины для российского рынка выпускаются в Польше и Словакии.

ruОтгрузки по скорректированным планам

ruОтгрузки по скорректированным планамРаботающие в России шинники постепенно вернулись к работе после временного закрытия заводов. Однако падение спроса на шины, затоваривание дистрибьютеров и розницы оказало влияние на производственные планы.

В марте совместное предприятие Pirelli и «Ростеха», Воронежский шинный завод, приостанавливало производство до конца месяца. Закрытые границы и простои европейских автопроизводителей в пик эпидемии вынудили воронежских шинников скорректировать производственную программу. В тот же период Pirelli приостанавливала работу шинного завода в Кирове, но уже перезапустила производство. Вынужденную производственную паузу брали и другие предприятия:

— Наш завод закрывался, но с 13 апреля возобновил работу, так как, согласно постановлению правительства Калужской области №271 от 6 апреля 2020 года, на ООО «Континентал Калуга» не распространяется Указ президента №239 от 2 апреля 2020 года, — сообщила «Реальному времени» менеджер по коммуникациям компании Анна Дундукина.

— Завод в Ульяновске ООО «Бриджстоун Тайер Мануфэкчуринг СНГ» возобновил производство 17 июня 2020 года. Производство было временно приостановлено в период с 14 мая по 17 июня 2020-го в связи с необходимостью оптимизировать баланс спроса и предложения. При этом большинство офисных работников завода в Ульяновске и все сотрудники Московского офиса продолжают работать удаленно в целях обеспечения их безопасности и минимизации рисков для здоровья. Мы тщательно отслеживаем ситуацию и предпринимаем необходимые шаги по мере ее развития. Компания Bridgestone делает все возможное для обеспечения достаточных запасов продукции на складах для удовлетворения требований клиентов. Отгрузки по России, СНГ, а также в Европу производятся в соответствии со скорректированными планами, — рассказала менеджер по связям с общественностью ООО «Бриджстоун Тайер Мануфэкчуринг СНГ» Людмила Харчева.

В марте совместное предприятие Pirelli и «Ростеха», Воронежский шинный завод, приостанавливал производство до конца месяца. Фото: gorcom36.ru

Фото: gorcom36.ruПо словам собеседницы издания, в компании продолжают «тщательно анализировать рынок на ежедневной основе». При необходимости предпринимают дополнительные меры с целью оптимизации складских запасов и деятельности для обеспечения максимально возможной доступности продукции.

— Согласно данным, которыми мы располагаем, внутренний рынок шин за 4 месяца текущего года сузился на 7%, в том числе рынок легковых шин просел сразу на 15%. Оно и не удивительно. В период самоизоляции использование личного автотранспорта уменьшилось. Доходы населения тоже сократились, а вместе с ними и спрос. Шинное производство упало в стране на 12%. Опять спад зарегистрирован в самом крупном сегменте шин для легковых авто — на 19%. Остальные сегменты показали рост: выпуск шин для легких грузовиков вырос на 26%, грузовых шин — на 17%, сельхозшин — на 9%, индустриальных шин — на 39%, — обрисовал ситуацию начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

Аналитик ГК «ФИНАМ» Алексей Калачев считает, что шинную отрасль вполне можно отнести к числу пострадавших от пандемии коронавируса. Спрос на шины зависит от продаж новых автомобилей, которые падали на 70—80% в разных странах в отдельные месяцы, в зависимости от введенных ограничений. Эксперт отметил, что не стала исключением и Россия, где в апреле зафиксировали рекордное падение продаж новых легковых и коммерческих автомобилей — на 72,4%.

— В сопоставимых масштабах на 79,2% в годовом выражении снизился в апреле выпуск в РФ легковых автомобилей. С падением выпуска, естественно, снизился и спрос на шины. Но в еще большей степени рынок шин зависит от величины автопарка и интенсивности автомобильного движения. Ведь шины время от времени надо менять на новые, что и создает основную часть спроса. Причем спад продаж новых автомобилей — это в основном отложенный спрос. Но, находясь в режиме самоизоляции и цифровых пропусков, люди ездили гораздо меньше, снизился трафик, за время простоя машин износа шин не происходит, это не отложенный, а потерянный спрос, — подчеркнул Алексей Калачев.

В результате простоя шинников пострадали и предприятия торговли. Эксперты считают, что рынок реализации шин ждет укрупнение игроков.

— Понятно, что в режиме самоизоляции во всем мире уменьшилось использование автомобилей и их пробега. Шины не истирались. Соответственно, никто не торопился их менять. И если с первичным рынком все достаточно сложно, то восстановление вторичного рынка должно произойти. Возможно даже, что эффект отложенного спроса приведет к скачку спроса на розничном рынке. Проблема в том, что у шинных дилеров за рубежом скопился большой объем нереализованных шин. И до тех пор, пока они не распродадут эти сверхнормативные запасы, ожидать восстановления спроса на новые шины не приходится, — отметил начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

— Наибольшие опасения сейчас вызывает финансовая устойчивость товаропроводящей сети шин, в первую очередь представителей розничной торговли. Высока вероятность того, что не всем удастся пережить этот экономический кризис, — считает исполнительный директор Ассоциации производителей шин Надежда Чурмеева.

Высока вероятность того, что не всем удастся пережить этот экономический кризис, — считает исполнительный директор Ассоциации производителей шин Надежда Чурмеева.

Усугубляющим фактором, по ее словам, может стать запланированное на этот год введение обязательной маркировки шин средствами идентификации. Однако в Минэкономики РФ заявляли, что готовы обсудить с шинниками вопрос переноса этого требования на более поздний срок.

Шинники подсчитывают убыткиВ первом квартале 2020 года, с началом пандемии коронавируса, практически все ведущие шинные компании в мире снизили выручку. Некоторые производители ушли в убыток.

Продажи американской Cooper упали на 14,1% до $532 млн, чистый убыток составил $12 млн. Для сравнения, в январе — марте 2019 года компания вышла с чистой прибылью в $7 млн. В пик эпидемии Cooper останавливала производство на заводах в США, Китае Сербии, Британии и Мексике. В руководстве компании считают, что полностью оценить последствия смогут по итогам второго квартала, который стал самым сложным.

Большие потери понесла Goodyear, чистые убытки за первые три месяца 2020 года составили $619 млн. Продажи снизились на 18%, до 31,3 млн шин. В сегменте первичной комплектации продажи упали на 21%, на рынке замены — на 16%. Компания сокращает операционные и капитальные затраты, расходы на маркетинг и рекламу, закрыла свой старейший шинный завод в Гадсдене, штат Алабама (США).

Большие потери понесла Goodyear, чистые убытки за первые три месяца 2020 года составили $619 млн Фото: news.drom.ruЕще одна шинная компания в Штатах, Titan International, по итогам первых трех месяцев 2020 года показала убыток в $25,5 млн. Продажи производителя упали на $68,9 млн — до $341,5 млн.

Общий объем поставок шин на американский рынок в 2020 году упадет до самого низкого уровня за десятилетия — 273,6 млн штук (-18% к 2019 году), считают в Ассоциации производителей шин США (USTMA). По прогнозу ассоциации, в сегменте первичной комплектации поставки легковых шин снизятся на 24,3%, до 35 млн ед. ; легкогрузовых — на 18,4%, до 4,8 млн ед.; грузовых — на 30,7%, до 4,5 млн ед. На рынке замены предложение легковых шин упадет на 17,2%, до 184,4 млн ед.; легкогрузовых — на 16%, до 27,3 млн ед.; грузовых — на 7,3%, до 17,6 млн ед.

; легкогрузовых — на 18,4%, до 4,8 млн ед.; грузовых — на 30,7%, до 4,5 млн ед. На рынке замены предложение легковых шин упадет на 17,2%, до 184,4 млн ед.; легкогрузовых — на 16%, до 27,3 млн ед.; грузовых — на 7,3%, до 17,6 млн ед.

Убытки китайской шинной компании Doublestar за первый квартал 2020 года составили $8,2 млн, годом ранее за тот же период была прибыль в $2,1 млн. Выручка упала на 28%, до $112 млн. Ситуация в целом на китайском шинном рынке была напряженная. Сократился экспорт шин из Поднебесной — на 11,3%, до 102 млн ед. за январь — март (данные Главного таможенного управления КНР). В денежном выражении экспорт упал на 13,2%, до $3 млрд.

Существенно снизила оборот итальянская Pirelli. Объемы продаж компании в первом квартале, по сравнению с прошлогодним аналогичным периодом, упали на 20% и составили чуть более 1 млрд. Чистая прибыль сократилась до 38,5 млн (101,4 млн годом ранее). Реализация шин Pirelli снизилась как на вторичном рынке легковых шин (-19,3%) по причине ограниченной мобильности населения в разных странах, так и в секторе первичной комплектации (-22,7%) — в результате спада производства автомобилей. Нового ухудшения показателей в компании ожидают по итогам текущего квартала, поскольку спрос на мировом рынке шин, по прогнозам, сократится на 40%.

Нового ухудшения показателей в компании ожидают по итогам текущего квартала, поскольку спрос на мировом рынке шин, по прогнозам, сократится на 40%.

Ухудшение финансовых показателей зафиксировала и немецкая Continental. Продажи в первом квартале упали на 10,9%, до 9,8 млрд, скорректированная прибыль EBIT — с 884 млн до 432 млн, а рентабельность по этому показателю — с 8,1 до 4,4%. В середине марта компания останавливала работу более 40% своих 249 предприятий в разных странах мира. «Подобная ситуация была новой для всех игроков отрасли», — заметил генеральный директор Continental Эльмар Дегенхарт.

Продажи Continental в первом квартале упали на 10,9%, до 9,8 млрд, скорректированная прибыль EBIT — с 884 млн до 432 млн. Фото: ContinentalОперационная прибыль Bridgestone в январе — марте сократилась почти вдвое — на 48,8%, до 42,8 млрд иен ($400 млн), выручка упала на 11,3%, до 752 млрд иен ($7 млрд). В первом квартале года японская корпорация останавливала производство на заводах в Европе и США. Продажи Bridgestone упали во всех регионах, наиболее ощутимо — на 25%, до 90 млрд иен — в Китае и Азиатско-Тихоокеанском регионе.

Еще один японский производитель шин Yokohama Rubber также снизил показатели. Операционная прибыль компании в первом квартале упала на 90,4%, до 1,2 млрд иен (10,2 млн). Продажи сократились на 13,6%, до 129,1 млрд иен. Убытки составили 258 млн иен, при этом годом ранее корпорация закрыла период с прибылью — 9,1 млрд иен.

Скорректированная операционная прибыль Nokian в январе — марте упала на 71%, до 16,3 млн, продажи — на 17,8%, до 279,8. В России и Азии реализация шин финского концерна снизилась на 39,1%, до 56,5 млн. Наиболее ощутимо — на 24,7% — просел рынок шин для легковых автомобилей и внедорожников, при этом 85% шин этой категории произвели в России. Причины спада — меры по уменьшению высоких остатков на складах дистрибьюторов в России, снижение экономической активности на фоне COVID-19 и мягкая зима.

Как и у всех шинников, финансовые показатели Hankook резко снизились из-за падения спроса во время пандемии, спада в мировой экономике, уменьшения потребительской активности и остановки производства на заводах компании. Выручка в первом квартале упала на 20%, до $1,202 млрд, а операционная прибыль — на 29%, до $88,6 млн.

Выручка в первом квартале упала на 20%, до $1,202 млрд, а операционная прибыль — на 29%, до $88,6 млн.

Еще больших убытков шинники ожидают по итогам второго квартала 2020 года. В Goodyear подсчитали, что продажи шин в апреле — июне упадут примерно на 50% по сравнению с прошлогодним аналогичным периодом, до 25 млн штук. Схожие прогнозы дают Continental A.G. и Pirelli & Co. S.p.A., заявившие, что поставки шин потребительского класса в Европе и Америке во втором квартале могут упасть на 30—40%.

— По нашему мнению, в последние годы мир не сталкивался с подобными угрозами. Если, к примеру, сравнивать с кризисом 2008—2009 года, то тот кризис был финансовым. Его можно было «потушить» денежной массой, что и было сделано. Но в этот раз мы имеем дело с кризисом, затронувшим реальный сектор экономики во всем мире. Правительства разных стран пытаются идти по тому же пути, что и раньше, руководствуясь известной поговоркой «Если проблему можно решить с помощью денег, то это не проблема». Но вливание денег в экономику послужит лишь временным успокоением на рынках ценных бумаг. В текущей ситуации это мало поможет. Необходимо время, чтобы разбалансированный рыночный механизм вернулся в прежний режим работы, — считает начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

Но вливание денег в экономику послужит лишь временным успокоением на рынках ценных бумаг. В текущей ситуации это мало поможет. Необходимо время, чтобы разбалансированный рыночный механизм вернулся в прежний режим работы, — считает начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

После нескольких недель простоя, а где-то и месяца, производители шин начали возвращаться к работе. Пока не на всех заводах и с ограниченными загрузками. Первыми заработали шинные предприятия Китая, где уже пережили пандемию. В конце апреля — начале мая постепенно перезапускают производство шинники Америки и Европы.

В мае Cooper открыла заводы в США и Сербии, где они простаивали пять недель. Позднее, в середине июня, возобновили работу промышленные комплексы компании в Британии и Мексике.

Первыми заработали шинные предприятия Китая, где уже пережили пандемию. Фото: news.drom.ru

Фото: news.drom.ruContinental Tire в начала мая запустила шинный завод в Маунт-Верноне, штат Иллинойс (США), позднее заработали и другие площадки производителя. Pirelli первой перезапустила завод легковых шин в штате Джорджия (США), а также в Сеттимо-Торинезе и Боллате (Италия), затем открыла промышленные площадки компании в Великобритании.

Компания Kumho в Америке открыла завод по производству шин потребительского класса. Bridgestone Americas возобновила производство на двух заводах грузовых шин в штате Теннесси, а до конца месяца открыла и остальные предприятия в Северной Америке.

С конца апреля Yokohama открыла завод грузовых шин в Уэст-Пойнте (Миссисипи, США), позднее запустила завод легковых шин компании в Салеме (Вирджиния, США). Через месяц после остановки производств в Венгрии и Индии Apollo Vredestein начала выпуск шин в ограниченных объемах. Еще одна площадка в Нидерландах все это время выпускала сельскохозяйственные шины.

В начале мая финская Nokian после месяца простоя запустила производство на своем заводе в Дейтоне (Теннесси, США). Завод не работал с 27 марта. В конце апреля Hankook открыла завод в Теннеси (США) после трехнедельной остановки. Все это время американские склады компании продолжали работать. Спустя месяц простоя возобновил работу завод Giti в Южной Каролине (США).

Завод не работал с 27 марта. В конце апреля Hankook открыла завод в Теннеси (США) после трехнедельной остановки. Все это время американские склады компании продолжали работать. Спустя месяц простоя возобновил работу завод Giti в Южной Каролине (США).

К концу мая японская Bridgestone открыла свои шинные заводы в Америке, Канаде, Бразилии, Коста-Рике, Мексике и Аргентине. Michelin в течение мая — июня открыла заводы в Мексике, Канаде и США.

— Пока рано говорить о том, что производство возобновляется. Если из 30 заводов запускается пять, и те работают на 20% мощности, это почти ничего не дает. Конечно, НКНХ пристально следит за ситуацией и находится в постоянном контакте со своими покупателями. Однако на сегодня даже у них нет определенности в том, какой объем сырья им понадобится в следующем месяце или квартале. Их планирование сейчас идет буквально по дням. Поэтому возобновление поставок за один день не произойдет. Этот процесс растянется на период, в течение которого будет происходить восстановление их собственных рынков сбыта, — отметил Ильдар Мартышев.

По его словам, большинство заводов за рубежом еще не возобновили производство. Исключение — китайские производители, но у них возникли проблемы со спросом. Китайская шинная промышленность заточена на большие объемы экспорта, а доля экспорта в КНР сократилась. Китайские производители шин оказались почти полностью отрезаны от США — крупного рынка для шинников из Поднебесной. Заводы, что возобновили производство, работают на очень низких нагрузках (20—30%). Не исключено, что из-за второй волны COVID-19 будут новые остановы.

«Предложение шин в мире упадет на 45—50 млн штук»В результате снижения спроса на шины пострадали и смежные отрасли. К примеру, производители синтетических каучуков, для которых шинные компании являются основными потребителями, были вынуждены снизить загрузку и сдвинуть сроки капремонтов.

Поставщик шинников, ведущий производитель каучуков «Нижнекамскнефтехим» в своем отчете за первый квартал 2020 года (отчет за второй квартал предприятие пока не опубликовало) охарактеризовал ситуацию в реальном секторе мировой экономики как крайне неопределенную. Логистические цепочки нарушены, многие предприятия автопрома и шинной отрасли временно останавливали производство по всему миру в связи с падением спроса. Производитель указал, что в период со второй половины марта и до первой недели мая 2020 года простаивали более 120 шинных заводов разных компаний: Continental, Goodyear, Bridgestone, Pirelli, Cooper Tire, Hankook, Nokian Tyres и другие. В апреле индийские власти вводили локдаун на 21 день, под который попали и местные шинники.

— В связи с вышеизложенным сильно пострадал спрос на синтетический каучук. По нашим оценкам, только с учетом объявленных остановов шинных заводов, предложение шинной продукции упадет в мире в этом году на 45—50 млн штук. Это приведет к сокращению глобального спроса на синтетический каучук в 2020 году — как минимум на 2%. Пока ситуация лишена какой-либо определенности, но, предположительно, наибольший спад в продажах СК будет во втором квартале 2020 года — это период, на который приходится наибольшее число производственных остановов в мировой шинной и автомобильной отраслях, — говорится в отчете НКНХ.

Несмотря на ухудшившуюся конъюнктуру рынка, крупные мировые производители шин сохранили договоренности по закупке каучука. Как уже сообщало «Реальное время» в другом аналитическом обзоре, «Нижнекамскнефтехим» благодаря высокому качеству своей продукции сумел продлить годовые контракты с основным потребителями.

Компания приняла все возможные меры для адаптации к новым условиям. В частности, передвинула на более ранний срок капитальные ремонты заводов по выпуску синтетического каучука, чтобы максимально сократить предложение СК в период низкого спроса.

«Нижнекамскнефтехим» принял все возможные меры для адаптации к новым условиям. Фото: ПАО «Нижнекамскнефтехим»Производители каучуков получат господдержку?Последствия сокращения выпуска шин для производителей каучуков и предприятий смежных отраслей будут достаточно серьезными, предупреждают эксперты. На «Нижнекамскнефтехиме» в настоящее время оценивают спад на мировом рынке синтетического каучука на уровне не менее 2—2,5%, или примерно 300—400 тыс. тонн СК. При этом в НКНХ подчеркнули, что ситуация затронет не только производителей СК — серьезный спад ждет производителей технического углерода, искусственных волокон, химических добавок, используемых в шинах. Кроме того, отчетливо прослеживается спад на мировом рынке натурального каучука (НК), где цены упали до уровня $1000—1100 за тонну.

тонн СК. При этом в НКНХ подчеркнули, что ситуация затронет не только производителей СК — серьезный спад ждет производителей технического углерода, искусственных волокон, химических добавок, используемых в шинах. Кроме того, отчетливо прослеживается спад на мировом рынке натурального каучука (НК), где цены упали до уровня $1000—1100 за тонну.

Общую для российской нефтехимической отрасли проблему, связанную с экспортом продукции, президенту России Владимиру Путину озвучил президент Татарстана Рустам Минниханов. По его словам, для производителей каучуков и пластиков необходимо создать равные конкурентные условия с зарубежными компаниями, импортирующими свою продукцию в Россию.

— Наша нефтепереработка, нефтехимия работают, но продвижение нашей продукции на экспорт затруднено, потому что наш рынок открыт, а западные партнеры, к сожалению, вводят пошлины, ограничительные меры. Мы обращаемся к правительству России, чтобы какие-то меры поддержки нам также были оказаны, — назвал актуальную для отрасли проблему президент Татарстана.

В текущих условиях российским производителям полимеров приходится платить дважды: налоги в России и ввозную таможенную пошлину в стране экспорта. Иностранные же конкуренты и у себя на родине пользуются льготами и поддержкой государства, и на российский рынок попадают беспрепятственно, отчего теряет бюджет РФ. Выслушав Рустама Минниханова, Владимир Путин сделал для себя пометку и попросил доложить о ситуации подробнее, чтобы изучить вопрос для принятия мер на уровне правительства.

В начале июня другую меру поддержки предприятий нефтехимии предложил вице-премьер России Юрий Борисов. По его словам, необходимо разработать действенный механизм обновления продукции Росрезерва, так как в период кризиса он оказался неэффективен — нужной номенклатуры в нем не было. По мнению Борисова, Росрезерв можно использовать как демпфирующий механизм в условиях кризисной ситуации, временно выкупая у компаний их продукцию при снижении спроса на нее.

— Наши нефтехимики поставляют около 80% искусственного каучука в интересах западных производителей шин. А там сегодня спрос упал, сырье это стратегическое, и оно у нас есть в номенклатуре Росрезерва, — докладывал Юрий Борисов президенту России о проблемах производителей в отсутствие спроса.

— Это, несомненно, хорошая инициатива, которая может реально помочь производителям СК. Тем более что закупаемая Росрезервом в рамках его деятельности продукция должна своевременно обновляться. Это, как говорится, «win-win situation». Если эта инициатива будет воплощена, то это будет действенный пример помощи со стороны государства, — считает начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

Замглавы правительства РФ поручил продумать закупки синтетического каучука в Росрезерв. В Минэнерго идею поддержали и обещали проработать механизм.

В Минэнерго идею поддержали и обещали проработать механизм.

Но российские производители нуждаются в комплексной поддержке. В условиях жесткой конкуренции наш автопром закупает шины у иностранных производителей, а не у отечественных компаний. Переломить ситуацию помогли бы принятые правительством меры, стимулирующие автомобилестроителей закупать собственную шинную продукцию. Это касается не только выпуска машин, но и прицепов, велосипедов и любой другой техники на колесах. Если авто- и другие производители будут закупать российские шины, а шинники, в свою очередь, — отечественный синтетический каучук, возможно, отрасль удастся восстановить быстрее, считают участники рынка.

- Надежда Чурмеева исполнительный директор Ассоциации производителей шин

Из-за пандемии новой коронавирусной инфекции на российском рынке шин сложилась очень сложная экономическая ситуация.

Шины не были включены в рекомендованный на федеральном уровне перечень товаров первой необходимости, торговля которыми разрешается даже в период установленных ограничений. Это существенным образом осложняло ведение операционной деятельности для всей товаропроводящей цепочки шин — от производителей и импортеров до организаций розничной торговли. Данные трудности сохраняются в регионах, где режим самоизоляции еще не снят и где шины не были отнесены к товарам первой необходимости решением региональных властей. Однако даже в регионах, где правовые препоны отсутствуют, потребители зачастую просто не покупают шины из-за снижения собственных доходов.

Шины не были включены в рекомендованный на федеральном уровне перечень товаров первой необходимости, торговля которыми разрешается даже в период установленных ограничений. Это существенным образом осложняло ведение операционной деятельности для всей товаропроводящей цепочки шин — от производителей и импортеров до организаций розничной торговли. Данные трудности сохраняются в регионах, где режим самоизоляции еще не снят и где шины не были отнесены к товарам первой необходимости решением региональных властей. Однако даже в регионах, где правовые препоны отсутствуют, потребители зачастую просто не покупают шины из-за снижения собственных доходов.

Алексей Калачев аналитик ГК «ФИНАМ»

Шинную отрасль вполне можно отнести к числу пострадавших от пандемии коронавируса.

По мере снятия санитарных ограничений спрос на шины начнет восстанавливаться, а за ним подтянется и производство. Пока оптимальным выглядит прогноз, что восстановление рынков начнется уже во второй половине года. Если мир не накроет вторая волна пандемии осенью, чего, к сожалению, пока невозможно полностью исключить, то производства вернутся к ритмичной работе уже к середине следующего года.

Ильдар Мартышев начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим»

Спрос на автомобили падал еще в 2018 году и причиной тому послужило начало торговой войны между США и Китаем.

Для производителей шин альтернативного выхода из ситуации не существует.

Им поможет, с одной стороны, восстановление объема производства автомобилей. Это так называемый первичный рынок шин (комплектный). С другой стороны, должны восстановиться розничные продажи. То есть население должно опять начать менять шины на своих авто.В текущем году мы однозначно увидим спад на мировом рынке шин и каучуков. Можно спорить только о глубине спада. Сейчас можно услышать, как некоторые участники рынка говорят о том, что на полное восстановление нарушившихся логистических цепочек потребуется до 3—4 лет. Возможно, это так и есть. Мы можем лишь надеяться на то, что это произойдет несколько раньше.

Екатерина Файзулина директор по маркетингу B2C компании «Мишлен» в Восточно-Европейском регионе

Текущий кризис отличается глобальностью своего масштаба: в разной степени он оказал влияние практически на все индустрии.

Глубина последствий и скорость восстановления будут значительно зависеть от экономики, состояния рынка и изменения потребительского поведения в каждой стране отдельно. Шинная отрасль — неотъемлемая часть индустрии автомобилей и в настоящий момент считается одной из наиболее чувствительных к тем изменениям, которые происходят в мире. Здоровье, беспокойство за финансовое состояние — это сейчас основные приоритеты для каждого человека в каждой стране. Для шинной индустрии дополнительным вызовом является снижение спроса на покупку новых автомобилей, временное ограничение мобильности населения, что непосредственно отражается на частоте использования и потребности в шинах. Тем не менее потенциал для развития автопарка и восстановления спроса сохраняется.Временная остановка производств, произошедшая во многих индустриях в апреле, — необходимая мера, продиктованная соображениями безопасности, а также необходимостью бизнеса подстраиваться под меняющиеся условия. В настоящий момент оптимизация может вынудить некоторые предприятия продолжить снижение производства с целью избежать рисков перепроизводства при условии продолжения снижения потребительского спроса.

Что касается шинной индустрии, в целом, несмотря на снижение производства, «Мишлен» не прогнозирует дефицит шин, поскольку изначально рынок был обеспечен определенным уровнем складских запасов, что позволит ответить на возобновление потребительской активности.

На данный момент российский завод «Мишлен», расположенный в подмосковном Давыдово, работает в стандартном режиме с соблюдением всех санитарных норм и мер безопасности.

Если говорить о восстановлении спроса до начального уровня, ситуация будет напрямую зависеть от развития эпидемиологической обстановки в нашем регионе и возможных ограничениях, которые могут повлиять еще больше как на покупательную способность, так и на снижение мобильности и ограничениях использования транспорта и передвижения. Тем не менее стоит отметить, что даже в режиме жестких ограничений определенная значительная часть автомобильного парка продолжает свою активность, что поддержит спрос в некоторых категориях шин.

Текущая ситуация, разумеется, оказывает свое влияние на потребительское поведение не только сейчас, но и после окончания острого периода — ожидается, что забота о своем здоровье и повышенное внимание к санитарным нормам могут побудить в дальнейшем некоторых потребителей отдавать предпочтение использованию личного транспорта вместо общественного, что потенциально может ускорить восстановление отрасли.

Несмотря на общее снижение покупательской уверенности, в текущих условиях бОльшая часть потребителей не меняет свое намерение о покупке шин. Кроме того, значительная доля сохраняет предпочтение по брендам и даже в данных сложных условиях остается верной своему выбору. Ключевое значение имеет знание своего потребителя и его ожиданий, что позволит максимально соответствовать его предпочтениям.

Сейчас как никогда в поиске лучшего предложения на первый план выходит качество продукта. Отличные шины, которые способны обеспечить безопасность и уверенность в любых условиях на протяжении всего срока эксплуатации — это не только инвестиция потребителя с точки зрения более длительного использования, но и уверенность в своей безопасности и забота о близких.

Уже в мае наблюдается возобновление потребительской активности и возвращение спроса на летние шины во всех регионах. Несомненно, это скорее результат возобновления мобильности как смещение спроса с апреля. Общий рынок будет под влиянием снижения покупательской способности как по итогам летнего сезона, так и в ближайшем зимнем сезоне — в результате негативного прогноза по продажам автомобилей в 2020 году.

Тем не менее спрос на премиальный сегмент автомобилей и шин, как правило, менее чувствителен к негативным изменениям рынка.

Шины не были включены в рекомендованный на федеральном уровне перечень товаров первой необходимости, торговля которыми разрешается даже в период установленных ограничений. Это существенным образом осложняло ведение операционной деятельности для всей товаропроводящей цепочки шин — от производителей и импортеров до организаций розничной торговли. Данные трудности сохраняются в регионах, где режим самоизоляции еще не снят и где шины не были отнесены к товарам первой необходимости решением региональных властей. Однако даже в регионах, где правовые препоны отсутствуют, потребители зачастую просто не покупают шины из-за снижения собственных доходов.

Шины не были включены в рекомендованный на федеральном уровне перечень товаров первой необходимости, торговля которыми разрешается даже в период установленных ограничений. Это существенным образом осложняло ведение операционной деятельности для всей товаропроводящей цепочки шин — от производителей и импортеров до организаций розничной торговли. Данные трудности сохраняются в регионах, где режим самоизоляции еще не снят и где шины не были отнесены к товарам первой необходимости решением региональных властей. Однако даже в регионах, где правовые препоны отсутствуют, потребители зачастую просто не покупают шины из-за снижения собственных доходов. По мере снятия санитарных ограничений спрос на шины начнет восстанавливаться, а за ним подтянется и производство. Пока оптимальным выглядит прогноз, что восстановление рынков начнется уже во второй половине года. Если мир не накроет вторая волна пандемии осенью, чего, к сожалению, пока невозможно полностью исключить, то производства вернутся к ритмичной работе уже к середине следующего года.

По мере снятия санитарных ограничений спрос на шины начнет восстанавливаться, а за ним подтянется и производство. Пока оптимальным выглядит прогноз, что восстановление рынков начнется уже во второй половине года. Если мир не накроет вторая волна пандемии осенью, чего, к сожалению, пока невозможно полностью исключить, то производства вернутся к ритмичной работе уже к середине следующего года.

Им поможет, с одной стороны, восстановление объема производства автомобилей. Это так называемый первичный рынок шин (комплектный). С другой стороны, должны восстановиться розничные продажи. То есть население должно опять начать менять шины на своих авто.

Им поможет, с одной стороны, восстановление объема производства автомобилей. Это так называемый первичный рынок шин (комплектный). С другой стороны, должны восстановиться розничные продажи. То есть население должно опять начать менять шины на своих авто..jpg) Глубина последствий и скорость восстановления будут значительно зависеть от экономики, состояния рынка и изменения потребительского поведения в каждой стране отдельно. Шинная отрасль — неотъемлемая часть индустрии автомобилей и в настоящий момент считается одной из наиболее чувствительных к тем изменениям, которые происходят в мире. Здоровье, беспокойство за финансовое состояние — это сейчас основные приоритеты для каждого человека в каждой стране. Для шинной индустрии дополнительным вызовом является снижение спроса на покупку новых автомобилей, временное ограничение мобильности населения, что непосредственно отражается на частоте использования и потребности в шинах. Тем не менее потенциал для развития автопарка и восстановления спроса сохраняется.

Глубина последствий и скорость восстановления будут значительно зависеть от экономики, состояния рынка и изменения потребительского поведения в каждой стране отдельно. Шинная отрасль — неотъемлемая часть индустрии автомобилей и в настоящий момент считается одной из наиболее чувствительных к тем изменениям, которые происходят в мире. Здоровье, беспокойство за финансовое состояние — это сейчас основные приоритеты для каждого человека в каждой стране. Для шинной индустрии дополнительным вызовом является снижение спроса на покупку новых автомобилей, временное ограничение мобильности населения, что непосредственно отражается на частоте использования и потребности в шинах. Тем не менее потенциал для развития автопарка и восстановления спроса сохраняется.

Тем не менее спрос на премиальный сегмент автомобилей и шин, как правило, менее чувствителен к негативным изменениям рынка.

Тем не менее спрос на премиальный сегмент автомобилей и шин, как правило, менее чувствителен к негативным изменениям рынка.Василя Ширшова

ПромышленностьНефтехимия Татарстан НижнекамскнефтехимНижнекамскшинаНовости рынка шин и автокомпонентов за 2021 год

Настоящим я выражаю свое согласие ООО «Пауэр Интернэшнл–шины» (ОГРН

1027739435570, ИНН 7703247653) при оформлении Заказа товара/услуги на сайте www.4tochki.ru в целях

заключения и исполнения договора купли-продажи обрабатывать – собирать,

записывать, систематизировать, накапливать, хранить, уточнять (обновлять,

изменять), извлекать, использовать, передавать (в том числе поручать

обработку другим лицам), обезличивать, блокировать, удалять, уничтожать –

мои персональные данные: фамилию, имя, номера домашнего и мобильного

телефонов, адрес электронной почты.

Также я разрешаю ООО «Пауэр Интернэшнл–шины» направлять мне сообщения информационного характера о товарах и услугах ООО «Пауэр Интернэшнл–шины», а также о партнерах.

Согласие может быть отозвано мной в любой момент путем направления ООО «Пауэр Интернэшнл–шины» письменного уведомления по адресу: 129337, г. Москва, ул. Красная Сосна, д.30

Конфиденциальность персональной информации

1. Предоставление информации Клиентом:

1.1. При оформлении Заказ товара/услуги на сайте www.4tochki.ru (далее – “Сайт”) Клиент предоставляет следующую информацию:

– Фамилию, Имя, Отчество получателя Заказа товара/услуги;

– адрес электронной почты;

– номер контактного телефона;

– адрес доставки Заказа (по желанию Клиента).

1.2. Предоставляя свои персональные данные, Клиент соглашается на их обработку (вплоть до отзыва Клиентом своего согласия на обработку его персональных данных) компанией ООО «Пауэр Интернэшнл–шины» (далее – «Продавец»), в целях исполнения Продавцом и/или его партнерами своих обязательств перед Клиентом, продажи товаров и предоставления услуг, предоставления справочной информации, а также в целях продвижения товаров, работ и услуг, а также соглашается на получение информационных сообщений. При обработке персональных данных Клиента Продавец руководствуется Федеральным законом «О персональных данных» и локальными нормативными документами.

1.2.1. Если Клиент желает уничтожения его персональных данных в случае,

если персональные данные являются неполными, устаревшими, неточными, либо в

случае желания Клиента отозвать свое согласие на обработку персональных

данных или устранения неправомерных действий ООО «Пауэр Интернэшнл–шины» в

отношении его персональных данных, то он должен направить официальный

запрос Продавцу по адресу: 129337, г. Москва, ул. Красная Сосна, д.30

Москва, ул. Красная Сосна, д.30

1.3. Использование информации предоставленной Клиентом и получаемой Продавцом.

1.3.1 Продавец использует предоставленные Клиентом данные в целях:

· обработки Заказов Клиента и для выполнения своих обязательств перед Клиентом;

- для осуществления деятельности по продвижению товаров и услуг;

- оценки и анализа работы Сайта;

- определения победителя в акциях, проводимых Продавцом;

· анализа покупательских особенностей Клиента и предоставления персональных рекомендаций;

· информирования клиента об акциях, скидках и специальных предложениях

посредством электронных и СМС-рассылок.

1.3.2. Продавец вправе направлять Клиенту сообщения информационного характера. Информационными сообщениями являются направляемые на адрес электронной почты, указанный при Заказе на Сайте, а также посредством смс-сообщений и/или push-уведомлений и через Службу по работе с клиентами на номер телефона, указанный при оформлении Заказа, о состоянии Заказа, товарах в корзине Клиента.

2. Предоставление и передача информации, полученной Продавцом:

2.1. Продавец обязуется не передавать полученную от Клиента информацию

третьим лицам. Не считается нарушением предоставление Продавцом информации

агентам и третьим лицам, действующим на основании договора с Продавцом, для

исполнения обязательств перед Клиентом и только в рамках договоров..jpg) Не

считается нарушением настоящего пункта передача Продавцом третьим лицам

данных о Клиенте в обезличенной форме в целях оценки и анализа работы

Сайта, анализа покупательских особенностей Клиента и предоставления

персональных рекомендаций.

Не

считается нарушением настоящего пункта передача Продавцом третьим лицам

данных о Клиенте в обезличенной форме в целях оценки и анализа работы

Сайта, анализа покупательских особенностей Клиента и предоставления

персональных рекомендаций.

2.2. Не считается нарушением обязательств передача информации в соответствии с обоснованными и применимыми требованиями законодательства Российской Федерации.

2.3. Продавец получает информацию об ip-адресе посетителя Сайта www.4tochki.ru и сведения о том, по ссылке с какого интернет-сайта посетитель пришел. Данная информация не используется для установления личности посетителя.

2.4. Продавец не несет ответственности за сведения, предоставленные

Клиентом на Сайте в общедоступной форме.

2.5. Продавец при обработке персональных данных принимает необходимые и достаточные организационные и технические меры для защиты персональных данных от неправомерного доступа к ним, а также от иных неправомерных действий в отношении персональных данных.

комплексный подход к решению задач современных грузоперевозчиков

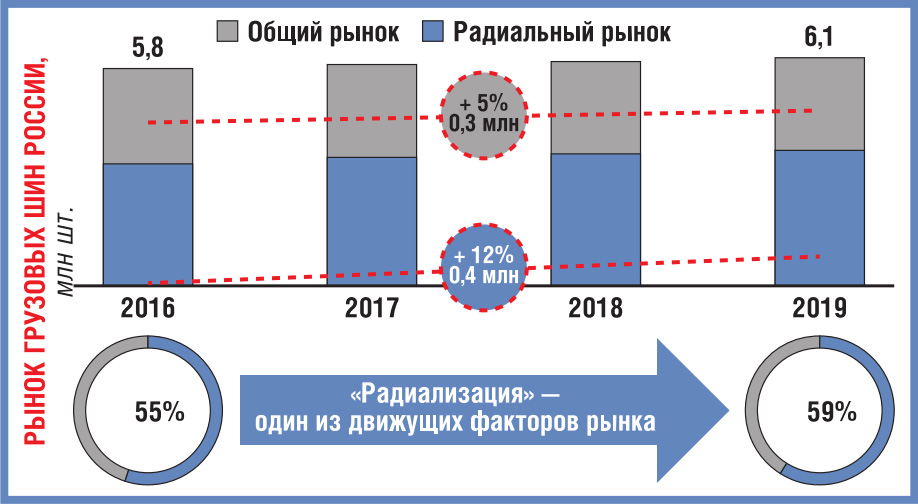

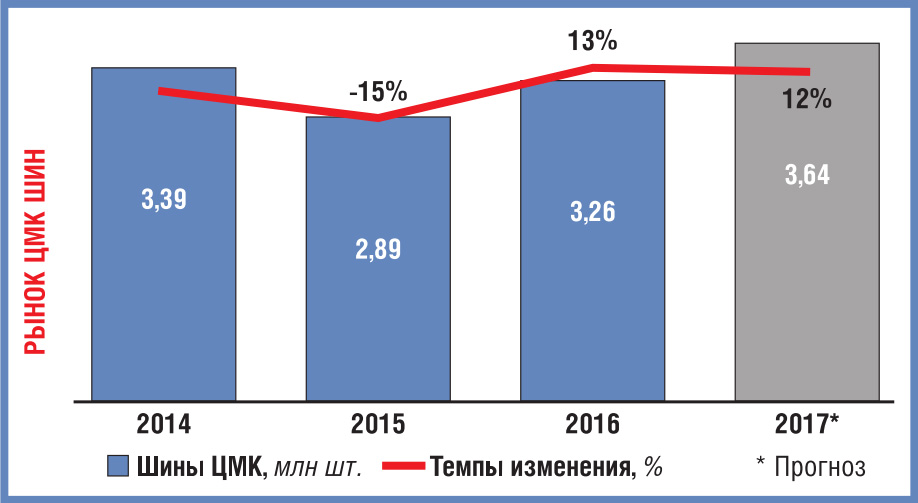

Тенденции и динамика развития Рынка грузовых шин в России и СНГСегодня Россия и страны СНГ являются одним из наиболее перспективных рынков с точки зрения развития продаж шин для коммерческого автотранспорта. Несмотря на сложную экономическую ситуацию в 2008-2009 годах, шинный рынок в России и странах СНГ продолжает сохранять свой значительный потенциал. Постепенное оздоровление экономики после кризиса, рост грузоперевозок и постепенное обновление автопарков положительно отразились на динамике развития шинного рынка в данных странах в 2010 году.

По оценкам компании Мишлен, объем рынка грузовых шин в России и СНГ по итогам 2010 года превысит 7 млн. шин (рост 22% по сравнению с 2009 г.), из них 2.5 млн. составят радиальные шины с цельнометаллическим каркасом (рост около 40% по сравнению с 2009 г.)1.

В 2011 году также ожидается положительная динамика – по прогнозам Мишлен, объем рынка грузовых шин увеличится на 15% по сравнению с 2010 годом. При этом высокоперспективный сегмент радиальных ЦМК шин, к которому принадлежит Мишлен, будет развиваться еще более быстрыми темпами – вырастет на 20%, и в 2015 году его доля должна составить 50% от общего объема рынка грузовых шин.

Если говорить о структуре шинного рынка в России, то по-прежнему основную долю в нем составляют радиальные шины с текстильным каркасом (58% от всего объема рынка), диагональные шины занимают 12% от объема рынка. При этом наиболее динамично развивающийся сегмент радиальных шин ЦМК в общей доле составляет около 30%, а его рост по итогам 2010 года в стране составит 60%, когда ожидаемый общий рост сегмента текстильно-радиальных и диагональных шин будет всего около 25%.

В целом, сегодня наблюдается рост объема внутренних грузоперевозок в России – он составит около 10% по итогам 2010 года (для сравнения: в 2009 году рынок упал на 17%)2. Среди тенденций рынка грузового автотранспорта России, позитивно сказывающихся на динамике развития грузового шинного рынка в стране, стоит отметить локализацию производства (Volvo, Scania, Hyundai, Isuzu, Mersedes/Kamaz) и, как следствие, постепенное обновление парков грузовых автомобилей за счет продаж локально произведенных грузовых транспортных средств. Ранее рост парков происходил в основном за счет импорта бывших в употреблении грузовых автомобилей. Введение заградительных пошлин на ввоз этих транспортных средств помогло сократить их долю в общем объеме рынка. Также стоит отметить все более заметный переход российских производителей грузовых транспортных средств к установке современных комплектующих, в частности шин ЦМК (КАМАЗ, ПАЗ, ЛИАЗ и др.).

Образование в структуре бизнеса Группы Мишлен в октябре 2009 года Восточно-Европейской зоны, в которую вошли Россия и 11 стран постсоветского пространства3, позволило Мишлен сильнее сконцентрироваться на рынках грузовых шин этих стран, обладающих высоким потенциалом с точки зрения продаж. И в этой связи рынки России, Украины и Казахстана являются ключевыми для Мишлен. Первым шагом, последовавшим после образования новой географической зоны и направленным на увеличение коммерческого и производственного присутствия в сегменте грузовых шин в России и СНГ, стало объявление компании Мишлен о создании в начале 2011 года специального цеха по восстановлению грузовых шин на заводе в Давыдово. Реализация данного проекта, инвестиции в который составят более 10 млн. евро в ближайшие годы, позволит компании еще более укрепить позиции в сегменте грузовых шин в Восточно-Европейской зоне Мишлен.

И в этой связи рынки России, Украины и Казахстана являются ключевыми для Мишлен. Первым шагом, последовавшим после образования новой географической зоны и направленным на увеличение коммерческого и производственного присутствия в сегменте грузовых шин в России и СНГ, стало объявление компании Мишлен о создании в начале 2011 года специального цеха по восстановлению грузовых шин на заводе в Давыдово. Реализация данного проекта, инвестиции в который составят более 10 млн. евро в ближайшие годы, позволит компании еще более укрепить позиции в сегменте грузовых шин в Восточно-Европейской зоне Мишлен.

Мишлен: комплексный подход к решению задач современных грузоперевозчиков

В посткризисный период транспортные компании России и СНГ находятся в достаточно непростой ситуации: от них требуют сокращения сроков поставки, эксплуатационные расходы растут, дороги загружены. Кроме того, обеспечение безопасности перевозок – важнейшая задача автотранспортного предприятия. Перечень возможных причин дорожно-транспортных происшествий известен и довольно обширен..jpg) По данным ежегодного отчета популярного автомобильного клуба ADAC, наибольшую угрозу для безопасности грузовых перевозок на дорогах представляют, прежде всего, шины, а также проблемы с двигателями и электрооборудованием. Доля аварий из-за некачественных шин либо неправильной их эксплуатации составляет 27,1%.

По данным ежегодного отчета популярного автомобильного клуба ADAC, наибольшую угрозу для безопасности грузовых перевозок на дорогах представляют, прежде всего, шины, а также проблемы с двигателями и электрооборудованием. Доля аварий из-за некачественных шин либо неправильной их эксплуатации составляет 27,1%.

Именно поэтому наиболее актуальным сегодня становится оснащение грузовых парков современными грузовыми шинами, представляющими собой высокотехнологичную продукцию. Извлечь максимальную выгоду от приобретения таких шин можно только при грамотной эксплуатации и качественном обслуживании. Неправильная эксплуатация шин или несвоевременная замена в результате износа приводит к рискованным ситуациям на дорогах.

Учитывая все это, компания Мишлен предлагает комплексный подход к решению задач транспортных компаний, связанных с контролем, эксплуатацией и обслуживанием шин, и строит на этом свою бизнес-стратегию на рынке России и СНГ в сегменте грузовых шин. Она базируется на трех основных составляющих – предложении широкого ассортимента продукции для различного типа грузоперевозок, обеспечении профессионального сервиса грузоперевозчикам и оказании автопаркам технической поддержки силами специалистов Мишлен.

Грузовые шины MICHELIN

Предложение грузовых шин MICHELIN сегодня охватывает все типы эксплуатации в России и СНГ (дальнемагистральные перевозки, региональные перевозки, городские перевозки, строительные работы и т.д.). Предложение Мишлен является наиболее полным и составляет около 250 типоразмеров грузовых шин. Среди последних новинок – линейка шин MICHELIN X® ENERGYTM SAVERGREEN (которая в этом году была дополнена прицепной шиной MICHELIN X Energy SAVERGREEN XT), позволяющих грузоперевозчикам значительно сократить эксплуатационные расходы при одновременном обеспечении высокого уровня безопасности и надежности перевозок.

При разработке новых шин компания Мишлен стремится одновременно улучшать сразу несколько характеристик, не жертвуя одной характеристикой ради совершенствования другой. Оптимальный баланс характеристик (безопасности, топливной экономичности и долговечности) – то, что выделяет шины MICHELIN и делает их востребованными на рынке России и СНГ.

Профессиональная сеть шинных центров TYREPLUS

Для оказания профессионального сервиса мирового уровня в сегменте грузовых шин компания Мишлен с конца 2005 года занимается развитием в России и СНГ розничной сети грузовых шинных центров TYREPLUS. Эта одна из самых больших сетей в России и СНГ в грузовом сегменте – на сегодняшний день она насчитывает 53 шинных центра. Розничным и корпоративным клиентам предлагается в ней широкий ассортимент шин и сопутствующих товаров, предоставляются услуги по шиномонтажу, ремонту, балансировке, сезонному хранению шин и т.д. Единый уровень качества в сети достигается за счет регулярных аудитов точек продаж, которые проводятся специалистами Мишлен. Каждый центр оснащен профессиональным оборудованием. Квалифицированный персонал оперативно решает проблемы, связанные с шинами. Развивая программу партнерства TYREPLUS в России и СНГ, Мишлен активно использует накопленный опыт создания и развития своих розничных сетей в мире: крупнейшей в Европе сети сервисных шинных центров Euromaster, розничной сети TСI в Северной Америке, а также розничной сети TYREPLUS в Австралии, Китае, Таиланде, Мексике, Индии, ОАЭ и других странах. Компания Мишлен планирует и дальше активно развивать сеть профессиональных грузовых шинных центров на территории России и СНГ.

Компания Мишлен планирует и дальше активно развивать сеть профессиональных грузовых шинных центров на территории России и СНГ.

Поддержка грузовых автопарков силами технико-коммерческих представителей Мишлен

С целью оптимизации расходов транспортных компаний и максимально эффективного использования возможностей шин, Мишлен предлагает перевозчикам посредством работы своих технико-коммерческих представителей ряд услуг, обеспечивающих более простое и эффективное управление шинным хозяйством, уменьшение возможных простоев автотранспорта из-за неисправностей шин и, соответственно, оптимизацию расходов. Каждый день представители компании посещают автопарки с целью тщательного осмотра грузовых автомобилей и выявления проблем, связанных с эксплуатацией шин. Специалисты Мишлен предоставляют транспортным компаниям квалифицированные консультации, позволяющие увеличить пробег шин, а также проводят обучение механиков по осмотру шин и идентификации возможных проблем.

Ежедневно специалисты Мишлен посещают 50 – 70 автопарков.

Ежедневно специалисты Мишлен посещают 50 – 70 автопарков. Таким образом, минимизация расходов грузоперевозчиков – результат реализации стратегии Мишлен, нацеленной на совершенствование баланса характеристик шин и предоставлении качественного сервиса автопаркам. Этот уникальный для российского рынка комплексный подход к ведению бизнеса в сегменте грузовых шин в России и СНГ позволяет Мишлен быть эффективным на рынке и востребованным современными транспортными компаниями.

1По итогам 2009 года

2По данным Федеральной службы государственной статистик и России

311 стран: Армения, Азербайджан, Беларусь, Грузия, Молдова, Казахстан, Кыргызстан, Таджикистан, Туркменистан, Узбекистан и Украина.

О рынке легковых шин в Украине

Отечественный рынок автомобильных шин предлагает потребителю широкий ассортимент продукции. На протяжении последних 7 лет в стране наблюдается процесс консолидации рынка, в результате которого основная доля шинного рынка стала принадлежать пяти крупным дистрибьюторам.

Тем не менее, продолжающийся экономический спад не позволяет процессу консолидации эволюционировать слишком быстро, – шинный рынок как никакой другой подвержен серьезному влиянию экономической нестабильности.

Тем не менее, продолжающийся экономический спад не позволяет процессу консолидации эволюционировать слишком быстро, – шинный рынок как никакой другой подвержен серьезному влиянию экономической нестабильности.

О том, какова ситуация на рынке на данный момент, и какие изменения ожидают рынок на протяжении ближайших 5 лет, – рассказывает директор по продажам компании «Аскания-АВТО» Анатолий Литвин.

Информация об эксперте: Анатолий Литвин работает на шинном рынке свыше 14 лет. На сегодняшний день занимает должность директора по продажам в компании «Аскания-Авто». С 2010 по 2013 год работал в компании ТПК ООО «ОМЕГА – Автопоставка» (крупнейший национальный дистрибутор запасных частей, шин и масел на рынке Украины), ранее занимал должность генерального директора компании «Автоленд -Днепр».

«Аскания-Авто» является лидером рынка легковых шин в Украине. Основная деятельность компании сосредоточена на импорте и дистрибуции автозапчастей, автошин и дисков.

«Аскания-Авто» входит в холдинг «Аскания» и является официальным представителем брендов Toyo, Lassa, Nexen. Federal, Cooper, Falken, Michelin, Sailun, Nokian, Goodyear. На сегодняшний день компания находится на этапе слияния с компанией ООО «Шина-Трейдинг». Объединенные компании рассчитывают войти в тройку лидеров шинного рынка Украины.

«Аскания-Авто» входит в холдинг «Аскания» и является официальным представителем брендов Toyo, Lassa, Nexen. Federal, Cooper, Falken, Michelin, Sailun, Nokian, Goodyear. На сегодняшний день компания находится на этапе слияния с компанией ООО «Шина-Трейдинг». Объединенные компании рассчитывают войти в тройку лидеров шинного рынка Украины.Габариты шинного рынка Украины

Динамику продаж автомобильных шин формируют несколько ключевых факторов.

Прежде всего, отрасль напрямую зависит от динамики развития автомобильного рынка: чем он активнее, тем шире перспективы шинного рынка, – известно, что на уровень продаж шин в текущий момент влияют показатели продаж на автомобильном рынке 3-4 года назад.

Во-вторых, на рынок серьезное влияние оказывает общая экономическая ситуация в стране. Экономический кризис естественным образом приводит к сокращению использования автомобилей в жизни, как следствие, потребность в обновлении существенно минимизируется. В цифрах ситуация выглядит следующим образом: если потенциальная емкость украинского рынка составляет 8,5 млн шин, то на сегодняшний день общий объем рынка легковой и легкогрузовой шины оценивается в размере 6-6,5 млн штук. При этом около 10% принадлежит рынку шины, бывшей в употреблении. Этот сегмент заслуживает отдельного внимания.

В цифрах ситуация выглядит следующим образом: если потенциальная емкость украинского рынка составляет 8,5 млн шин, то на сегодняшний день общий объем рынка легковой и легкогрузовой шины оценивается в размере 6-6,5 млн штук. При этом около 10% принадлежит рынку шины, бывшей в употреблении. Этот сегмент заслуживает отдельного внимания.

С целью снижения издержек потребители с готовностью переключаются на сегмент шины б/у, поскольку разница в цене между бывшей в употреблении и новой шиной колоссальная. Например, стоимость новой шины 16-ти дюймового диаметра составляет порядка 700-800 грн., в то время как шину аналогичного диаметра б/у можно приобрести за 150-250 грн. К сожалению, зачастую потребители забывают, что существенная разница в цене означает и не менее значительную разницу в качестве. Если новая шина обладает определенной степенью безопасности и обеспечивает сцепление с дорожным покрытием, то износ шины, бывшей в употреблении, достигает не менее 70%. Соответственно, риски потребителя также возрастают на 70%.

Одной из особенностей украинского рынка является то, что обновление парка легковых автомобилей идет медленнее, чем обновление парка грузовых автомобилей. На наших дорогах все еще активно используются модели, произведенные в 70-80-х годах прошлого века, и, в целом, старый автомобильный парк сокращается очень медленными темпами.

В Украине активно работают официальные представительства практически всех мировых шинных брендов: Michelin, Nokian, GoodYear, Hankook, Continental, Nexen и ряда других. Отечественные бренды представляют компании Rosava и «Днепрошина». Доля отечественных производителей на рынке незначительная и составляет порядка 10-15%, – как в натуральном, так и в денежном выражении. «Днепрошина» специализируется на шине для сельскохозяйственной техники и в легковом сегменте она представлена слабо. В свою очередь Rosava, несмотря на то, что занимается вопросами модернизации производства и создает достойный по качеству продукт, в последние 5 лет стремительно теряет свои позиции. На снижении динамики продаж сказывается не только плотная конкурентная среда на рынке, но также и низкая стоимость национального бренда. В восприятии отечественных потребителей украинский бренд имеет слабую мотивационную нагрузку и воспринимается скорее как «жигули» или «москвич» шинного рынка.

На снижении динамики продаж сказывается не только плотная конкурентная среда на рынке, но также и низкая стоимость национального бренда. В восприятии отечественных потребителей украинский бренд имеет слабую мотивационную нагрузку и воспринимается скорее как «жигули» или «москвич» шинного рынка.

Следующей особенностью украинского рынка является низкий интерес к шине китайского производства. Несмотря на то, что европейский рынок уже давно признал качество китайских шин, отечественный потребитель продолжает упорно придерживаться негативно окрашенного стереотипного мышления, сформированного в отношении китайской продукции в целом.

Потребление шин китайского производства стало обыденным явлением для европейского потребителя, в то время как в Украине доминирует мнение о том, что продукция, произведенная в Китае, является продукцией низкого качества. Даже шины, произведенные в России, существенно выигрывают с точки зрения восприятия потребителей в сравнении с китайскими шинами.

По представленности сегментов автомобильных шин структура украинского рынка выглядит следующим образом.

В натуральном измерении порядка 10% рынка принадлежит премиальному сегменту, около 50% – бюджетному сегменту, 40% – среднему сегменту.

В финансовом выражении 15% занимает премиальный сегмент, 45% бюджетный и 55% средний ценовой сегмент.

По типу и размеру шины также представлены неравномерно. Основную часть бюджетного сегмента формируют 13-ти дюймовые шины, так называемая вазовская группа, шины для автомобилей Lanos и старых автомобилей, завезенных из Европы в 90-х годах ХХ века.

Шины диаметром 15-ти дюймов и выше составляют основу среднего и премиального сегментов. Диапазон стоимости внутри каждого типа и размера достаточно широкий. Например, если говорить о 13-ти дюймовом диаметре, то стоимость шины колеблется в пределах 250-600 грн. Одними из самых дорогих в этом классе являются шины ТМ Nokian и Michelin.

Особенностью украинского шинного рынка является также ярко выраженная региональная специфика продаж.

Например, в Западной Украине большей популярностью в силу широкого ассортиментного предложения пользуются шины польского производства, которые ввозятся контрабандно. Их предпочитают даже более дешевым шинам российского производства. В Крыму, напротив, шины российского производства в силу эмоциональной привязанности пользуются наибольшей популярностью, что особенно заметно в сравнении с любым другим регионом страны.

Киев представляет собой отдельный рынок со своей спецификой. В столице доля премиального сегмента наиболее высокая. Объяснением чему может быть тот факт, что в выборе продукта преобладают не рациональные, а эмоциональные мотивы, когда на первом месте оказываются не столько технические характеристики продукта, сколько брендовая составляющая.

На Востоке Украины, в городах-миллионниках, таких как Харьков, Донецк, Днепропетровск, даже в премиальном сегменте конечный потребитель более прагматично подходит к выбору шин. Более рационально выбирают шины 13-ти, 14-ти и 15-ти дюймового диаметра. При покупке же 16-ти дюймовой шины и выше – чаще преобладает эмоциональная составляющая.

Более рационально выбирают шины 13-ти, 14-ти и 15-ти дюймового диаметра. При покупке же 16-ти дюймовой шины и выше – чаще преобладает эмоциональная составляющая.

Если оценивать ситуацию на рынке в целом, то основным мотивом потребителей в выборе и покупке шин в в2в и в2с сегментах является ограничение бюджета. Пессимистичные экономические ожидания с каждым годом усугубляют ценовое давление на рынок. Но вместе с тем, современный потребитель от потребителя 90-х годов прошлого века отличается высоким уровнем осведомленности о брендах и их преимуществах.

Проблемы рынка

Основная проблема рынка на сегодняшний день – это контрабандный поток товара. Говорить о цивилизованной схеме продаж в Украине не приходится, поскольку теневой рынок составляет порядка 30-40%.

Сегмент контрабандного товара в стране очень значителен. Если доля теневого рынка грузовой шины составляет примерно 10-15%, то доля теневого рынка легковой шины достигает 30-40%. Связано это с тем, что грузовая шина с точки зрения стоимости не столь эффективна для контрабандного ввоза, благодаря чему рынок избавлен от того давления, которое испытывает сейчас на себе сегмент легковой шины.

Связано это с тем, что грузовая шина с точки зрения стоимости не столь эффективна для контрабандного ввоза, благодаря чему рынок избавлен от того давления, которое испытывает сейчас на себе сегмент легковой шины.

Из-за обилия контрабандного товара дистрибьюторы большинства брендов вынуждены существенно поступаться на своей марже. Официальные поставщики снижают цены до минимума, как следствие, между ними разворачивается жесткая конкурентная борьба не за счет повышения уровня сервиса, маркетинговой коммуникации и других инструментов, а исключительно за счет цены, логистики и отсрочки платежа. То есть преимущественно используются ценовые инструменты, которые свойственны незрелым рынкам.

Следующие две немаловажные для украинского рынка легковой шины проблемы – это постоянно меняющиеся правила таможенной очистки и ценовое регулирование со стороны государства при таможенной очистке товара (так называемые индикативные цены).

Фактически на рынке сложилась ситуация, когда государственное ценовое регулирование стимулирует теневой ввоз. Государственная политика недостаточно прозрачна, в том числе для работы с производителем по прямым контрактам. Индикативные цены, устанавливаемые со стороны таможенных служб, зачастую формируются по непонятной логике. В результате, такие индикативные цены нередко не позволяют официальным дистрибьюторам конкурировать с контрабандным ввозом.

Государственная политика недостаточно прозрачна, в том числе для работы с производителем по прямым контрактам. Индикативные цены, устанавливаемые со стороны таможенных служб, зачастую формируются по непонятной логике. В результате, такие индикативные цены нередко не позволяют официальным дистрибьюторам конкурировать с контрабандным ввозом.

Показательной в этом отношении является ситуация с шинами китайского производства. Официальный дистрибьютор не имеет возможности их ввозить, поскольку из-за существующих таможенных ограничений их ввоз является экономически нецелесообразным. В результате – сегмент дешевых шин наполняется контрабандным товаром из Польши.

Тенденции рынка

Ключевая тенденция мирового рынка автомобильных шин – процесс коммодизации или, иными словами, стандартизация и потеря дифференциации всех продуктов. Период революционных технологических скачков в производстве шин закончился еще в 60-х годах прошлого столетия, когда была произведена и внедрена в массовое производство радиальная шина. Безусловно, каждый производитель продолжает усовершенствовать свой продукт и технологии производства, но о радикальных прорывах речь пока не идет.

Безусловно, каждый производитель продолжает усовершенствовать свой продукт и технологии производства, но о радикальных прорывах речь пока не идет.

В результате ТОП-15 производителей летних шин и ТОП-10 производителей зимних шин предлагают резину сопоставимого качества. И хотя модели, безусловно, имеют свои отличия, для обычного потребителя, который не использует машину в сверхэкстремальных условиях, эта разница не ощутима. Поэтому все оценки, которые даются той или иной шине, являются результатом маркетинговых усилий и субъективного отношения к бренду.

Консолидация рынка продолжается на протяжении последних 7 лет. И слияние «Аскания-Авто» с ООО «Шина-Трейдинг» является результатом этого тренда. Сейчас в стране сформировался ТОП-5 крупных дистрибьюторов. Кроме нашей объединенной компании «Аскания-Авто», следует отметить компании ООО «Технооптторг-трейд»,«ОМЕГА-Автопоставка», «Интершина» и «ШипШина». Каждый поставщик предлагает целую линейку брендов.

Говоря о динамике развития сегментов, следует отметить, что наиболее динамично на данный момент развивается сегмент премиальных шин и шин в размерности 16 дюймов и 16 дюймов плюс. Его пусть медленному, но росту способствует постепенное сокращение старого автомобильного парка.

Несмотря на некоторый рост премиального сегмента, любой производитель и дистрибьютор имеет в своем портфеле предложения для бюджетного сегмента. Без него построить системную дистрибуцию невозможно: спрос на бюджетный сегмент сохраняется, и рынок b2b принимает во внимание адекватность предложений по цене и размеру, их соответствие массовому спросу. Чтобы отвечать ожиданиям клиентов, дистрибьютор должен иметь в своем портфеле как минимум 5 – 6 основных размеров.

Говоря о развитии каналов продаж, активное развитие получило потребление через Интернет, которое поступательно растет на протяжении последних 4-х лет. Независимо от того предоставляет Интернет-магазин гарантию на продукт или нет, конечный потребитель все чаще осуществляет покупки через этот канал.

В числе классических каналов розничных продаж по-прежнему востребованы:

• сервисно-торговые центры премиум-класса (СТЦ),

• шиномонтажи,

• открытый рынок.

Доля открытого рынка остается значительной, но она с каждым годом сокращается.

Если три года назад на этот канал сбыта приходилось 30-35% рынка, то сейчас – менее 25%. Потребитель все больше понимает, что при покупке на рынке он не получает никаких гарантийных преимуществ.

В отношении форм предоставления гарантии на шины украинский рынок еще существенно отстает от мировых тенденций: пока ни один из производителей не предлагает гарантию на пробег, как это принято, например, в США. Все производители предоставляют гарантию качества на стандартное количество лет пользования.

Наша компания в 2006-м году проводила исследование рынка. На тот момент 97,8% потребителей, придя в торговую точку, не имели представления о том, шины какого бренда они хотят. То есть, в 98% случаев решение о том, что купит клиент – находилось в руках продавца.

То есть, в 98% случаев решение о том, что купит клиент – находилось в руках продавца.

Сегодня, в силу высокой вовлеченности потребителя в Интернет-пространство и активного продвижения информации о брендах в сети, ситуация изменилась. То, насколько производитель сумел донести информацию о ТМ (разъяснил плюсы и минусы модели или создал сильную эмоциональную составляющую) существенно влияет на рынок. Хотя окончательное решение потребитель по-прежнему принимает в момент покупки и до этого момента он не имеет точного представления о том, что ему нужно. Таким образом, преимущество на рынке имеют те производители, дистрибьюторы, точки продаж, которые умеют профессионально управлять этим представлением.

Компания «Аскания-АВТО» работает на рынке в2в и является эксклюзивным поставщиком брендов Lassa,Federal,Falken, Sailunкрупнейшим поставщиком шин Toyoи Nexen. По отношению к партнерам компания придерживается следующих направлений в стратегии – прибыль, предсказуемость и индивидуальный подход к каждому партнеру. Основные инструменты привлечения клиентов, который использует компания, – высокий уровень сервиса и отсрочка платежа. Поскольку существуют рекомендованные цены, отсрочка платежа выполняет роль скидки, оставляя клиентам свободные оборотные средства.

Основные инструменты привлечения клиентов, который использует компания, – высокий уровень сервиса и отсрочка платежа. Поскольку существуют рекомендованные цены, отсрочка платежа выполняет роль скидки, оставляя клиентам свободные оборотные средства.

Перспективы рынка

Рынок еще находится на стадии становления. Логистика и маркетинговая активность большинства дистрибьюторов и производителей оставляет желать лучшего. В частности, маркетинговую активность проявляют только один-два производителя/дистрибьютора на рынке, в том числе и компания «Аскания-Авто». В свое время компания вывела на рынок два бренда – Toyo и Lassa, которые стали достаточно значимыми и заметными на рынке. Их успех стал возможным благодаря инвестициям в маркетинг.

В целом, зрелая конкуренция ожидает рынок только лет через 5.

Развитие рынка в ближайшие годы будет очень сильно зависеть от общей экономической ситуации в стране. Если экономика Украины окрепнет, то рынок будет развиваться, если тенденция падения продолжится, соответственно, рассчитывать на активное развитие рынка не приходится.

Если экономика Украины окрепнет, то рынок будет развиваться, если тенденция падения продолжится, соответственно, рассчитывать на активное развитие рынка не приходится.

Ключевые тенденции украинского рынка – консолидация рынка, повышение спроса на премиальные шины при общем снижении спроса и падении рынка; повышение доли Интернет-продаж и рост осведомленности потребителей о брендах.

В ценовой политике на рынке пока преобладает «медвежье» настроение и в ближайшие год-два вероятнее всего сохранится тенденция низких цен.

Atturo выходит на рынок шин для дрэг-рейсинга | Colesa.ru

Компания Atturo на выставке SEMA, которая проходит сейчас в Лас-Вагесе, представила свои первые дрэговые шины Atturo AZ850 DR (AZ850DR). О предназначении шин говорит аббревиатура DR – Drag Racing, а целевой группой покупателей будут владельцы американских масл-каров.

Atturo AZ850 DR обладают новым направленным рисунком протектора с широкими плечевыми зонами и крупным центральным ребром, улучшающими управляемость, а компаунд был доработан для максимального сцепления. В Atturo говорят, что по ширине плечевин новинка превосходит почти всех конкурентов, а эта секция имеет ключевое значение при обеспечении высокого тягового усилия на старте. В свою очередь, широкое центральное ребро позволяет сохранять курсовую устойчивость во время заезда.

В Atturo говорят, что по ширине плечевин новинка превосходит почти всех конкурентов, а эта секция имеет ключевое значение при обеспечении высокого тягового усилия на старте. В свою очередь, широкое центральное ребро позволяет сохранять курсовую устойчивость во время заезда.

«С самого начала бренд Atturo был сфокусирован на трех главных аспектах, – заявил Майкл Мэтис, президент компании. – Во-первых, на любом рынке, где мы присутствуем, мы стремимся, чтобы наши продукты были одними из лучших, во-вторых, нам интересны настоящие энтузиасты, то есть мы работаем в сегментах, где водители действительно любят свои машины и хотят улучшать их при помощи шин, и в-третьих, мы всегда хотим, что наше предложение отличалось высоким соотношением цены и качества».

Новинка предназначена для установки в разноразмерных конфигурациях на заднюю ось, тогда как для передних колес доступны Atturo AZ850, про которые в компании говорят, что «владельцы современных масл-каров оценили их огромные преимущества перед шинами из первичной комплектации их автомобилей».

«Во время наших тестов на дрэгстрипе шины AZ850 доказали, что улучшают скорости в сравнении с всесезонными и опционально доступными летними шинами из комплектации Challenger Hellcat, и они также превосходят другие популярные шины со вторичного рынка, которые часто стоят намного дороже, – отметили в Atturo. – Таким образом, AZ850 обладают лучшими скоростными качествами и соотношением цены/качества в сегменте шин для масл-каров, и после их успеха мы поняли, что выпуск шин для дрэг-рейсинга будет логичным шагом для нашего бренда».

Исследование рынка, проведенное Atturo, показало, что сейчас на американских дорогах используется 1,8 миллиона масл-каров. При этом, более 44% владельцев, скорее всего, будут тюнинговать свои автомобили, а самым популярным вариантом является установка новых шин.