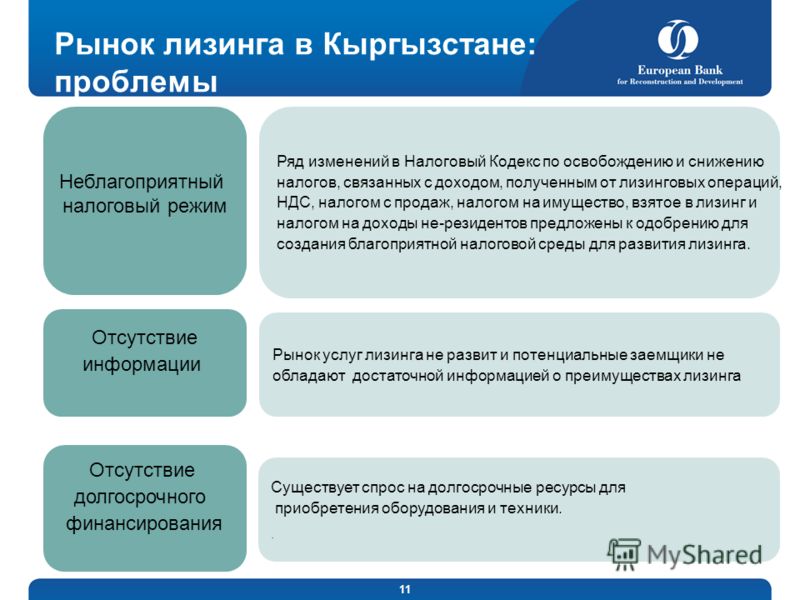

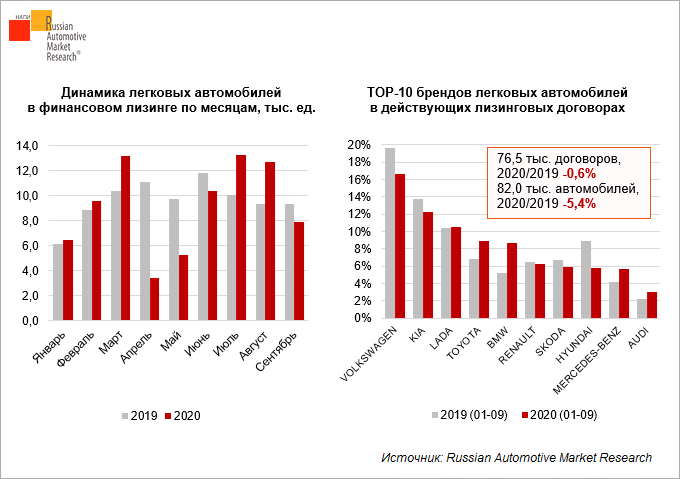

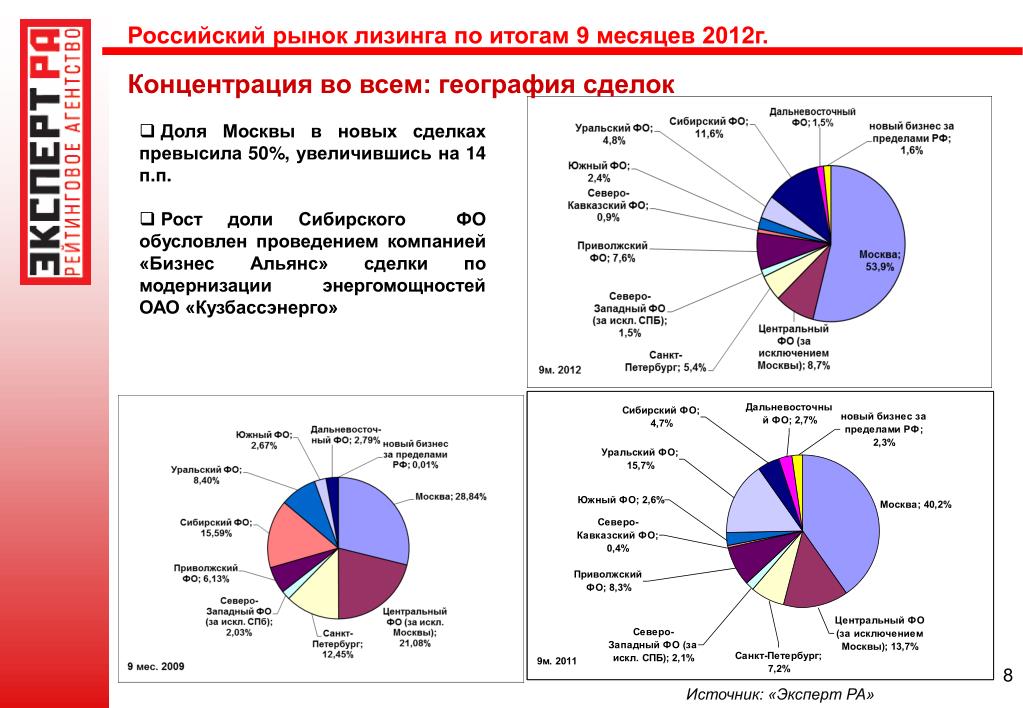

Рынок лизинга: Рынок лизинга по итогам девяти месяцев 2022 года: держит удар

Регулировать рынок лизинга в Беларуси с 1 сентября будет Национальный банк

Адрес материала: http://bamap.org/information/smi/22953/

Время распечатки: 01.03.2023 11:14:17

Источник информации: www.belta.by

Подписан указ “О вопросах регулирования лизинговой деятельности”. Анонсированный более года назад, широко обсуждаемый среди лизингодателей документ, по сути, является первым практическим шагом к наделению Национального банка функциями регулятора небанковского сектора финансового рынка.

О ближайшем будущем и изменениях, которые предстоят рынку лизинга уже через полгода, в интервью рассказал начальник отдела регулирования лизинговой деятельности управления регулирования небанковских операций Национального банка Александр Дедков.

– Александр Сергеевич, чем была обусловлена необходимость подготовки указа?

– Сразу целым комплексом обстоятельств. Фундаментальные исследования показывают, что высокий уровень развития финансового рынка положительно воздействует на долгосрочное макроэкономическое развитие страны за счет ускорения темпов экономического роста, способствует накоплению капитала, повышает эффективность общественного производства.

Вместе с тем в настоящее время в Беларуси финансовый рынок характеризуется неравномерностью развития. Его небанковский сектор развит в меньшей степени, чем банковский. Для ряда финансовых посредников, действующих в небанковском сегменте финансового рынка, не определен государственный орган, осуществляющий регулирование соответствующих экономических отношений и контроль за деятельностью указанных посредников.

Такая ситуация до недавнего времени была характерна и для регулирования деятельности лизинговых организаций. До принятия указа отдельные вопросы в данной сфере решались Министерством экономики, Министерством промышленности, Министерством финансов и Национальным банком, однако комплексное регулирование лизинговой деятельности и ее контроль отсутствовали.

Отсутствие до принятия указа единого регулятора лизинговых организаций не позволяло в полной мере использовать потенциал лизинговой деятельности для развития экономики республики. Вместе с тем международный опыт свидетельствует, что при должном регулировании лизинговая деятельность может оказать существенное положительное влияние на экономику.

Хочу обратить внимание, что регулирование лизинговой деятельности в рамках указа будет осуществляться не “на пустом месте”. В настоящее время лизинг в нашей стране регламентируется Гражданским кодексом, Положением о лизинге, указом “О некоторых вопросах совершенствования лизинговой деятельности в Республике Беларусь”, а также иными указами, определяющими объемы и источники финансирования закупки современной сельскохозяйственной техники и оборудования. По оценке Всемирного банка, Гражданский кодекс Беларуси в части лизинга соответствует международным стандартам передовой практики.

Законотворческая деятельность по лизинговой отрасли осуществляется с учетом Конвенции о международном финансовом лизинге и Конвенции о межгосударственном лизинге, подписантами которых Беларусь является.

– Почему регулировать рынок лизинга поручили Национальному банку?

– Сущность лизинговой деятельности имеет много схожего с целевым кредитом банка на приобретение предприятием имущества – основных средств. Лизинговые организации, как и банки, являются финансовыми посредниками.

Лизинговые организации, как и банки, являются финансовыми посредниками.

По итогам 2012 года отчетность по лизингу представили 166 компаний, из которых, правда, профессионально лизинговой деятельностью занимались лишь 40. Суммарный объем лизингового портфеля на 31 декабря 2012 года превысил Br16 трлн.

При этом рынок лизинга в Беларуси развивается в значительной степени за счет присутствия на нем банков, которые принимают участие в создании лизинговых компаний, их кредитовании, а также сами выступают лизингодателями.

В целом на белорусском рынке лизинговой деятельностью занимаются 20 банков, в том числе вложения в уставные фонды лизинговых компаний имеют 8 из них. На долю лизинговых компаний, учрежденных банками, в настоящее время приходится около 50% объема лизингового портфеля. В структуре источников финансирования лизинга 60% занимают заемные средства, 40% – собственные.

Консолидация банковского и лизингового бизнесов также обусловливает необходимость единого регулятора для этих сегментов финансового рынка.

Действия Национального банка в качестве регулятора рынка лизинга будут направлены в первую очередь на содействие за счет расширения использования инструмента лизинга развитию экономики страны, продвижению продукции белорусского производства на внешних рынках, улучшению условий доступа белорусских предприятий к долгосрочному финансированию для приобретения основных средств.

Нашими целями являются координация разработки и реализации государственной политики по развитию лизинга в Беларуси, повышение экономической эффективности использования инструментов лизинга и снижение рисков, связанных с лизинговой деятельностью, для всех участников лизинговой деятельности. Развитие рынка лизинговых услуг при этом будет происходить на основе наилучшей международной практики.

– Одной из наиболее интересных новаций является то, что физическим лицам будет предоставлено право приобретать имущество в лизинг в личных целях. Иными словами, у населения может появиться еще одна возможность для решения того же жилищного вопроса. Расскажите, пожалуйста, более детально об этом нововведении.

Расскажите, пожалуйста, более детально об этом нововведении.

– Действительно, указом предусмотрена существенная новация в регулировании лизинга – допускается предоставление предмета в лизинг физическим лицам не для предпринимательских целей. Согласно определению лизинговой деятельности, изложенному в указе, приобретенное в собственность лизинговой организацией имущество передается юридическому или физическому лицу на условиях лизинга без указания на обязательность использования этого имущества в предпринимательских целях.

Расширение сферы применения лизинга представляется перспективным для реализации социально значимых потребностей физических лиц, не осуществляющих предпринимательскую деятельность. Это, например, приобретение жилья, автомобилей, бытовой техники. Снятие ограничения актуально в условиях планируемого развития лизинга жилья и реализации в Беларуси программ доступа населения к финансам.

К слову, таких ограничений нет и во многих зарубежных странах. Так, во Франции разрешается использование движимого имущества, переданного в лизинг, не только для предпринимательских целей.

Следует, правда, отметить, что эффективная реализация в Беларуси этой новации потребует решения некоторых вопросов, в частности, об освобождении от уплаты НДС при передаче в лизинг физическому лицу жилья, объектов недвижимости, других предметов длительного пользования. Включение в расчет лизинговых платежей суммы этого налога будет приводить к существенному удорожанию стоимости предмета лизинга для пользователя.

Исключение НДС из стоимости предмета лизинга, передаваемого физическим лицам, обеспечит конкурентоспособность этого инструмента долгосрочного финансирования по сравнению с кредитованием. Данная мера существенно повысит для физических лиц доступность долгосрочного финансирования приобретения социально значимых предметов пользования, жилья, иной недвижимости.

– После вступления в силу указа заниматься лизинговой деятельностью смогут лишь компании, включенные в специальный реестр Национального банка. Всех ли коснется это требование?

– Со вступлением в силу указа произойдет определенная конкретизация рынка лизинга. Включение лизинговых организаций в реестр позволит осуществлять мониторинг состояния лизингового рынка, определять методы и степень регулирования лизинговой деятельности, оптимальные для стабильного развития отрасли, а также обеспечит эффективное взаимодействие Национального банка с лизинговыми организациями. Организации при этом обязаны будут представлять в Национальный банк отчетность, а также раскрывать информацию о своей деятельности в общедоступных местах, по примеру банков.

При этом указом предусматривается, что физические и юридические лица вправе осуществлять лизинговую деятельность без включения в реестр при условии заключения ими в качестве лизингодателя не более трех договоров лизинга в течение одного календарного года и (или) общей стоимости предметов лизинга, передаваемых в одном календарном году, менее 10 тыс. базовых величин. С учетом этого, если такое лицо намерено заниматься лизингом в качестве основного вида деятельности, оно обязано подать заявление о включении юридического лица в реестр лизинговых организаций.

базовых величин. С учетом этого, если такое лицо намерено заниматься лизингом в качестве основного вида деятельности, оно обязано подать заявление о включении юридического лица в реестр лизинговых организаций.

Кроме того, без включения в реестр лизинговую деятельность вправе осуществлять иностранные организации, действующие в Беларуси через постоянное представительство, а также юридические лица, имеющие право предоставлять имущество на условиях лизинга в соответствии с решениями Президента. Здесь имеются в виду различные фонды, наделенные таким правом в соответствии с указами главы государства.

Также нет необходимости включать в лизинговый реестр банки и небанковские кредитно-финансовые организации, регистрируемые Национальным банком, поскольку они наделены правом на лизинговую деятельность в соответствии с Банковским кодексом.

Хочу отметить, что указом предусмотрен весьма упрощенный, к примеру, по сравнению с порядком регистрации банков, порядок включения юридических лиц в реестр лизинговых организаций, а также установлены минимальные требования к таким юридическим лицам. Кроме того, предусмотрено право действующих лизинговых организаций в течение полугода после вступления в силу указа – до 1 марта 2015 года – функционировать без включения в реестр.

Кроме того, предусмотрено право действующих лизинговых организаций в течение полугода после вступления в силу указа – до 1 марта 2015 года – функционировать без включения в реестр.

– Одной из наиболее резонансных среди лизингодателей норм указа является определение минимального размера уставного фонда лизинговой организации в сумме 50 тыс. евро. Почему возникло такое требование и не скажется ли оно негативно на работе рынка?

– Это необходимо для обеспечения финансовой надежности лизинговых организаций, эффективного регулирования рынка лизинговых услуг, создания равных условий для конкуренции лизинговых организаций, повышения доверия к ним со стороны инвесторов.

Указом предусматривается, что юридические лица, намеренные осуществлять лизинговую деятельность в качестве основного вида деятельности, к моменту подачи заявления о включении в реестр лизинговых организаций обязаны сформировать уставный фонд в сумме, эквивалентной не менее 50 тыс. евро.

Следует обратить внимание, что данное требование распространяется на юридических лиц, которые будут созданы после вступления в силу указа. При этом действующие лизинговые организации обязаны довести размер своего уставного фонда до требуемого минимального значения поэтапно: до половины указанного минимального значения не позднее 1 июля 2015 года и до размера не менее 50 тыс. евро в эквиваленте – к 1 июля 2016 года.

При этом действующие лизинговые организации обязаны довести размер своего уставного фонда до требуемого минимального значения поэтапно: до половины указанного минимального значения не позднее 1 июля 2015 года и до размера не менее 50 тыс. евро в эквиваленте – к 1 июля 2016 года.

Предусмотренный указом минимальный размер уставного фонда обсуждался с Ассоциацией лизингодателей и согласно полученной информации его размер и сроки формирования являются обоснованными и приемлемыми для основных участников рынка лизинга.

– Какие еще важные нововведения ожидают рынок лизинга с 1 сентября 2014 года?

– Указом прописаны существенные условия договоров, заключаемых в рамках лизинговой деятельности. Определяются права и обязанности участников отношений лизинга.

В частности, за лизинговой организацией закрепляется право использовать предмет лизинга в качестве предмета залога в целях обеспечения исполнения обязательств только по кредитному договору, заключенному для оплаты предмета лизинга, если иное не предусмотрено договором лизинга.

Эта норма позволяет защитить интересы лизингополучателя, который оплачивает лизинговые платежи с целью выкупа данного предмета лизинга, и исключить спорные ситуации с его возможной реализацией как предмета залога по иным договорам другим субъектам.

Указом предусмотрена обязанность лизингополучателя нести все расходы, связанные с возвратом предмета лизинга лизинговой организации, в том числе расходы на демонтаж и транспортировку, если иное не установлено договором лизинга.

Также предусматривается право лизингодателя осуществлять контроль сохранности предмета лизинга и поддержания его в рабочем состоянии, соблюдения установленных им ограничений на использование предмета лизинга, в том числе переданного сублизингополучателю во временное владение и пользование по договору сублизинга.

Согласно указу имущество, ранее приобретенное лизинговой организацией для передачи в лизинг и возвращенное лизингополучателем по прекратившим свое действие договорам лизинга, не завершенным выкупом предмета лизинга, может повторно передаваться лизинговой организацией в аренду.

Предусмотрены также определенные полномочия Национального банка по контролю за деятельностью лизинговых организаций.

– Насколько известно, подготовка указа проходила в тесном сотрудничестве с Ассоциацией лизингодателей Беларуси. Планируете ли продолжить эту практику в дальнейшем?

– С приобретением полномочий по регулированию лизинговой деятельности Национальный банк намерен еще более расширить и углубить взаимодействие, сотрудничество с Ассоциацией лизингодателей и лизинговыми организациями. Планируется, что основные нормативные правовые акты Национального банка по вопросам регулирования лизинговой деятельности будут направляться на рассмотрение и согласование Ассоциации лизингодателей.

Предложения по принятию программ, концепций, стратегий развития лизинга и конкретные меры, направленные на стимулирование лизинга, будут инициироваться Национальным банком перед Президентом и Советом Министров на основании предложений лизинг-сообщества. Национальным банком будут рассматриваться и решаться либо направляться в компетентные органы государственного управления для принятия соответствующих решений обращения лизинговых организаций относительно проблем и трудностей, которые возникают у них в рамках их деятельности.

Планируется также, что для обеспечения эффективного сотрудничества лизинговых организаций, регулятора и банков при Ассоциации лизингодателей будет создан комитет по взаимодействию с Национальным банком и Ассоциацией белорусских банков, в состав которого будет входить представитель Национального банка. Кроме того, предполагается создание при Ассоциации лизингодателей третейского суда для рассмотрения споров, возникающих при осуществлении лизинговой деятельности.

Следует отметить, что подобная схема взаимодействия уже отработана Национальным банком с Ассоциацией белорусских банков и доказала свою эффективность.

Также, по существующей практике, важнейшие проекты нормативных правовых актов Национального банка и законодательных актов по вопросам лизинга будут размещаться на официальной странице Национального банка в Интернете для общественного обсуждения.

Пользуясь возможностью, Национальный банк предлагает лизинговым организациям самостоятельно или через Ассоциацию лизингодателей направлять в Национальный банк свои предложения по регулированию рынка лизинга, мерах, необходимых для повышения эффективности работы лизинговых организаций, устранению имеющихся недостатков в законодательстве, регулирующем лизинговую деятельность, а также активно участвовать в обсуждении проектов нормативных правовых актов, государственной политики и необходимых мер поддержки в сфере лизинга.

– Указ вступает в силу через шесть месяцев. Что предстоит сделать за это время для беспроблемного перевода рынка лизинга на новые рельсы? Ожидают ли лизингодателей в ближайшем будущем еще какие-то законодательные изменения?

– Национальному банку как регулятору лизинговой деятельности необходимо принять к 1 сентября 2014 года пакет нормативных правовых актов по вопросам лизинга, обеспечить внесение необходимых изменений в законодательные акты, осуществить иные меры по реализации указа. Шесть месяцев – небольшой срок для решения всех названных задач.

Для обеспечения качественной и оперативной разработки нормативных правовых актов Национальный банк рассчитывает на содействие со стороны Ассоциации лизингодателей и лизинговых организаций.

В связи с передачей Национальному банку полномочий по регулированию лизинга, помимо прочего, потребуется признать утратившим силу Положение о лизинге, утвержденное Советом Министров, и Национальному банку принять новое положение о лизинге. В этом положении будут учтены все эффективно работающие нормы действующего Положения о лизинге, лучшая международная практика регулирования лизинга.

В этом положении будут учтены все эффективно работающие нормы действующего Положения о лизинге, лучшая международная практика регулирования лизинга.

Кроме того, в свете интеграционных процессов в рамках ЕЭП и создания Евразийского экономического союза лизинговое законодательство Беларуси будет разрабатываться с учетом необходимости гармонизации его с законодательством России и Казахстана в этой сфере.

К слову, в настоящее время на глобальном уровне активно обсуждается проект новой редакции международных стандартов финансовой отчетности, определяющих порядок учета лизинговых операций. Формирование законодательства Беларуси в этой сфере целесообразно производить с учетом названных тенденций и подходов к регулированию учета лизинга.

Для реализации полномочий, предусмотренных указом, в Национальном банке в рамках управления регулирования небанковских операций создан отдел регулирования лизинговой деятельности. Специалисты отдела на первом этапе будут разрабатывать проекты нормативных правовых актов по вопросам осуществления лизинговой деятельности, а в последующем – осуществлять непосредственное регулирование лизинговой деятельности в рамках полномочий, определенных указом, в том числе вести реестр, собирать и анализировать отчетность, контролировать соблюдение лизинговыми организациями законодательства о лизинге.

Если говорить в целом, то принятие указа знаменует новый этап в существовании белорусского рынка лизинга, и хотелось бы надеяться, что это будет этап развития.

Белорусский рынок лизинга: возвращение к жизни

Печать

Белорусский рынок лизинга “возвращается к жизни”. В пассиве его операторов – треть объемов, потерянных еще в прошлом году и 10% компаний, ушедших с рынка. В активе – суровый опыт выживания, который многому научил лизингодателей. В первую очередь – осторожности: лучше считать, диверсифицировать активы и источники капитала. Уже в 2010-м лизинговые компании начали отыгрывать потери. И хотя пиковый уровень рынком пока не достигнут, его перспективы обнадеживают.

ЗА ТЕХ, КТО ВЫЖИЛ!

Первые признаки того, что рынок лизинга начинает восстанавливаться, появились еще весной прошлого года. Тогда Белорусский союз лизингодателей (БСЛ) осторожно предположил, что объем рынка по итогам 2010 года может вырасти на 15-20%. Действительность превзошла эти ожидания – объем нового бизнеса (в лизинге этот показатель аналогичен обороту рынка) увеличился на 44%, составив более Br4,9 млрд. Доля лизингового рынка к ВВП оказалась в районе 3%, а к инвестициям в основной капитал – 9%, что очень близко к среднеевропейским показателям. Словом, завершение кризиса на лизинговом рынке можно считать очевидным свершившимся фактом.

Действительность превзошла эти ожидания – объем нового бизнеса (в лизинге этот показатель аналогичен обороту рынка) увеличился на 44%, составив более Br4,9 млрд. Доля лизингового рынка к ВВП оказалась в районе 3%, а к инвестициям в основной капитал – 9%, что очень близко к среднеевропейским показателям. Словом, завершение кризиса на лизинговом рынке можно считать очевидным свершившимся фактом.

По мнению Александра Цыбулько, председателя правления БСЛ, восстановление позиций лизинга связано с начавшимся ростом экономики в Беларуси и России, увеличением финансирования – у банков появилась избыточная ликвидность – и отложенным спросом, так как многие потенциальные клиенты откладывали приобретения до лучших времен. «Трудные времена» заметно изменили ситуацию на рынке. Многие тренды на нем являются довольно неожиданными и непривычными. Например, просто гигантская концентрация основного объема рынка в руках узкого круга крупнейших компаний. Если в 2009-м первая десятка лизинговых компаний контролировала примерно половину рынка, то в 2010-м всего 4 оператора контролировали 42% рынка. Причем разница между четвертой и пятой компаниями в рейтинге БСЛ похожа на пропасть – 3,4 раза! Окончательно результаты рейтинга БСЛ обнародует ближе к маю, а пока информацию не раскрывает. Но можно предположить, по крайней мере, состав первой тройки лизинговых компаний – это «Промагролизинг», «АСБ Лизинг» и «Райффайзен лизинг».

Причем разница между четвертой и пятой компаниями в рейтинге БСЛ похожа на пропасть – 3,4 раза! Окончательно результаты рейтинга БСЛ обнародует ближе к маю, а пока информацию не раскрывает. Но можно предположить, по крайней мере, состав первой тройки лизинговых компаний – это «Промагролизинг», «АСБ Лизинг» и «Райффайзен лизинг».

Еще одно новое явление – «проснувшийся» интерес к лизингу со стороны банков. В «тучные» годы за редкими исключениями они не отвлекались на такую деятельность. Сейчас лизинговые структуры, подконтрольные банкам, стремительно и даже агрессивно наращивают портфели. Так, явным лидером в сегменте лизинга недвижимости является «Райффайзен Лизинговые схемы позволяют белорусским производителям увеличивать экспортные поставки. Совсем недавно на белорусский рынок вышел один из крупнейших российских лизинговых операторов «Сбербанк Лизинг», который купил 50%-ный пакет акций белорусской компании «БПС-лизинг», принадлежащей БПС-Банку. По мнению аналитиков рынка, такой интерес к нему со стороны банков обусловлен меньшими рисками по сравнению с кредитами, а также… реструктуризацией плохих долгов. Переводя «проблемных» заемщиков на условия лизинга, банки очищают свой кредитный портфель от плохих долгов. Это своего рода «пыль в глаза» потенциальным клиентам и инвесторам. Наконец, изменилась сама структура рынка.

Переводя «проблемных» заемщиков на условия лизинга, банки очищают свой кредитный портфель от плохих долгов. Это своего рода «пыль в глаза» потенциальным клиентам и инвесторам. Наконец, изменилась сама структура рынка.

– В целом по рынку более половины всех сделок лизинга сейчас осуществляется по спецмашинам и оборудованию, – рассказывает директор ООО «Активлизинг» Виктор Кобяк. – Около четверти сделок составляет лизинг объектов недвижимости. Пятая часть приходится на лизинг транспортных средств. Из них 3/4 – грузовые автомобили. Раз- умеется, в каждой компании упор делается на конкретные объекты лизинга. В частности, в нашей компании в 2010 году выручка распределилась примерно так: около 30% – лизинг строительной техники, 20% – технологическое оборудование, примерно по 20% – лизинг грузовых и легковых авто, остальное – лизинг недвижимости. Если лизинг оборудования стабильно популярен на протяжении как минимум последних трех лет (в 2008-м его доля составляла 61%, а в 2009-м – 55%), то бурный рост лизинга недвижимости и одновременно сокращение сегмента легкового автотранспорта – это приметы времени.

Что касается объектов недвижимости, то при их приобретении лизинг имеет ряд экономических преимуществ по сравнению с кредитованием. При кредите затраты по обслуживанию долга ложатся на увеличение стоимости и, соответственно, налоговые платежи от стоимости объекта выплачиваются на протяжении всего срока кредита с возрастающей цифрой. При лизинге же все происходит с точностью до наоборот: проценты складываются на затраты, и ускоренная амортизация уменьшает стоимость объекта за счет снижения налогов. К тому же лизинговая схема позволяет не замораживать деньги на этапе строительства (например, Для большинства субъектов хозяйствования лизинг является более выгодным инструментом, чем кредит У сокращения лизинга легкового автотранспорта, наверное, две причины: первая – общая стагнация рынка новых автомобилей, связанная с кризисом и неопределенностью с таможенными пошлинами; вторая – горький опыт операторов, многие из которых «погорели» из-за непропорционально большой доли транспортных средств в портфеле. Сейчас никто уже не складывает все яйца в одну корзину.

Сейчас никто уже не складывает все яйца в одну корзину.

– Мы стараемся диверсифицировать свой бизнес там, где это возможно, – по источникам финансирования, объектам лизинга, отраслям и даже территориям, – говорит директор ЗАО «Авангард лизинг» Антон Андренко. – А вообще, основной вопрос – не в объектах лизинга, а в клиентах и отраслях, в которых они работают. Надо знать: нет ли у них проблем, есть ли стабильное финансирование и т.д.

ВЫГОДНЕЕ КРЕДИТОВ

Одна из самых серьезных проблем для участников рынка – чуть ли не хронический ресурсный голод. Даже сейчас они не в состоянии привлечь ресурсы на срок, близкий к сроку полезного использования объекта лизинга – т.е. на 5-7 лет. Это практически нереально. Поэтому все чаще лизингодатели говорят о расширении практики облигационных займов.

– Все уже поняли, что нужно иметь дело не с одним, а с несколькими банками, – комментирует Антон Андренко. – Например, мы работаем с шестью. Но чтобы снизить зависимость от колебаний с ликвидностью в банковском секторе, нужно брать деньги и из других источников, – например делать корпоративные заимствования за рубежом. Инвесторы охотно покупают наши облигации, поскольку это выгодно. Ведь те 14%, под которые мы их выпускаем, с учетом льгот по налогообложению «превращаются» в 17,36%, что выше, чем ставки по банковским депозитам! Пока лишь шесть белорусских лизинговых компаний в той или иной мере используют практику облигационных займов. «Авангард лизинг» – среди лидеров по доле таких займов в общем объеме финансирования. В 2010 году за счет облигационных займов компания профинансировала 30% своих сделок, а в 2011-м планирует увеличить их долю до 50%. Облигации компании торгуются на бирже без ограничения по суммам сделок. Наверное, это правильно: лизинговым компаниям, имеющим хороший сбалансированный портфель из ликвидных активов, даже проще выходить на рынок капитала, чем предприятиям реального сектора. Не говоря уже о том, что любые корпоративные облигации по белорусскому законодательству обеспечиваются залогом, поручительством, банковской гарантией либо страховкой.

Инвесторы охотно покупают наши облигации, поскольку это выгодно. Ведь те 14%, под которые мы их выпускаем, с учетом льгот по налогообложению «превращаются» в 17,36%, что выше, чем ставки по банковским депозитам! Пока лишь шесть белорусских лизинговых компаний в той или иной мере используют практику облигационных займов. «Авангард лизинг» – среди лидеров по доле таких займов в общем объеме финансирования. В 2010 году за счет облигационных займов компания профинансировала 30% своих сделок, а в 2011-м планирует увеличить их долю до 50%. Облигации компании торгуются на бирже без ограничения по суммам сделок. Наверное, это правильно: лизинговым компаниям, имеющим хороший сбалансированный портфель из ликвидных активов, даже проще выходить на рынок капитала, чем предприятиям реального сектора. Не говоря уже о том, что любые корпоративные облигации по белорусскому законодательству обеспечиваются залогом, поручительством, банковской гарантией либо страховкой.

По мнению большинства участников отечественного лизингового рынка, перспективы неплохие. По прогнозу БСЛ, в 2011 году рынок вырастет на 15-20%. Некоторые эксперты считают, что в ближайшие годы объем рынка может даже удвоиться. Впрочем, в этом не будет ничего удивительного: весь наш страновой лизинговый портфель оценивается примерно в $2 млрд, тогда как один из лидеров российского лизингового рынка – «ВТБ Лизинг» – до кризиса имел портфель, превышающий $5 млрд. Так что нам еще есть куда расти!

По прогнозу БСЛ, в 2011 году рынок вырастет на 15-20%. Некоторые эксперты считают, что в ближайшие годы объем рынка может даже удвоиться. Впрочем, в этом не будет ничего удивительного: весь наш страновой лизинговый портфель оценивается примерно в $2 млрд, тогда как один из лидеров российского лизингового рынка – «ВТБ Лизинг» – до кризиса имел портфель, превышающий $5 млрд. Так что нам еще есть куда расти!

– Виртуальный» потенциал рынка сильно отличается от реальности, – иронизирует Виктор Кобяк. – Рост лизинга в Беларуси тормозит «букет болезней» – в первую очередь, удручающее состояние финансового менеджмента большинства предприятий, а также неразвитость самой лизинговой инфраструктуры, причины которой, в свою очередь, обусловлены национальными особенностями рынка заимствований. Тем не менее лизинг остается более выгодным инструментом, чем кредит, для большинства субъектов хозяйствования, за исключением, пожалуй, работающих по упрощенке с НДС – в этом случае 20%-ный налог «съедает» весь эффект.

А в обычных условиях «математика» у лизинга однозначно выигрышная. Если сравнивать с 2009 годом, то ставки снизились примерно на 7-12 процентных пунктов. Сейчас лизинговые компании привлекают ресурсы в среднем под 15% годовых, добавляя к ним 3-5% своей маржи, при этом у аффилированных с банками структур ресурсы еще дешевле. Математика проста: средние ставки банковского кредита сейчас составляют 16-18% годовых. Если взять среднюю лизинговую ставку в 18% и отнять 24%-ную льготу по налогу на прибыль, то получится уже 13,68%, что значительно дешевле кредита. А ведь есть еще ускоренная амортизация!.. К сожалению, многие руководители, особенно госпредприятий, до сих пор слабо представляют что такое лизинг, и зачем он нужен. Поэтому основным клиентом для лизинговых операторов остается малый и средний бизнес.

– У государственных предприятий как не было интереса к лизингу, так и нет, – подтверждает Александр Цыбулько. – Их окончательно развратило обилие программ по поддержке госпредприятий. Они находятся в постоянном ожидании «дармовых» денег, и лизинг по коммерческим ставкам им неинтересен в принципе. Пожалуй, лишь экспортеров интересуют лизинговые схемы. Это связано с тем, что все больше внешних поставок отечественной продукции в страны СНГ осуществляется по лизингу. По оценкам Минэкономики, к 2015 году около 30% продукции, которую производят предприятия Минпрома, будет экспортироваться именно на условиях лизинга. Кстати, именно с экспортным лизингом участники рынка связывают самые большие ожидания. Пробные поставки белорусской автомобильной и сельскохозяйственной техники по экспортному лизингу в Россию и Украину в 2010 году вызвали большой интерес, и сейчас «в работе» находятся контракты на значительные суммы

Они находятся в постоянном ожидании «дармовых» денег, и лизинг по коммерческим ставкам им неинтересен в принципе. Пожалуй, лишь экспортеров интересуют лизинговые схемы. Это связано с тем, что все больше внешних поставок отечественной продукции в страны СНГ осуществляется по лизингу. По оценкам Минэкономики, к 2015 году около 30% продукции, которую производят предприятия Минпрома, будет экспортироваться именно на условиях лизинга. Кстати, именно с экспортным лизингом участники рынка связывают самые большие ожидания. Пробные поставки белорусской автомобильной и сельскохозяйственной техники по экспортному лизингу в Россию и Украину в 2010 году вызвали большой интерес, и сейчас «в работе» находятся контракты на значительные суммы

Константин Коржевич,

журнал “Дело”, №3, 2011

Отчеты об исследованиях рынка лизинга и анализ лизинговой отрасли

Лизинг технологий и офисного оборудования

27 февраля 2023 | Опубликовано: First Research, Inc.

долларов США | 129

| 129… Services и SmartSource Rentals (все базируются в США) и Fuyo General Lease (Япония). Крупные производители, такие как Hewlett Packard Enterprise, Canon и Xerox, также предлагают услуги лизинга технологий. КОНКУРЕНТНЫЙ ЛАНДШАФТ Спрос обусловлен … Подробнее

Мировой рынок лизинга самолетов (по типу самолета и региону): выводы и прогнозы с учетом потенциального воздействия COVID-19 (2023–2027 годы)

13 февраля 2023 | Опубликовано: Koncept Analytics | 1 250 долларов США

… среднегодовой темп роста 7,8% за период с 2023 по 2027 год. Росту мирового рынка лизинга самолетов способствовали такие факторы, как рост пассажирских авиаперевозок, более широкое использование грузовых авиаперевозок, рост … Подробнее

Лизинг самолетов

13 февраля 2023 | Опубликовано: First Research, Inc. | 129

долларов США.

.. Avolon (оба базируются в Ирландии) и Dubai Aerospace Enterprise. КОНКУРЕНТНАЯ ЛАНДШАФТ Спрос обусловлен активностью в индустрии авиаперевозок. Рентабельность отдельных компаний зависит от состава автопарка и стоимости … ПодробнееУслуги по аренде и лизингу, включая самолеты, автомобили (автомобили), потребительские товары и оборудование (в широком масштабе) (США): аналитика, расширенные финансовые ориентиры, показатели и прогнозы доходов до 2027 г., NAIC 532000

10 февраля 2023 | Опубликовано: Plunkett Research, Ltd. | 1 995

долларов США… 532000 Важные отраслевые данные, включая метрики, контрольные показатели, исторические цифры, темпы роста и прогнозы, которые сэкономят бесчисленное количество часов исследований. Основные выводы: услуги по аренде и лизингу, включая самолеты, автомобили (автомобили), товары народного потребления и оборудование (широкого базирования) … Подробнее

Коммерческие и промышленные машины и услуги по аренде и лизингу, включая транспортное и тяжелое строительное оборудование (США): аналитика, подробные финансовые показатели, показатели и прогнозы доходов до 2027 г.

, NAIC 53240010 февраля 2023 | Опубликовано: Plunkett Research, Ltd. | 1 995

долларов США… to 2029, NAIC 532400 Важные отраслевые данные, включая метрики, контрольные показатели, исторические цифры, темпы роста и прогнозы, которые сэкономят бесчисленные часы исследований. Ключевые выводы: коммерческие и промышленные машины и услуги по аренде и лизингу, … Подробнее

Аренда и лизинг оборудования, коммерческое и промышленное оборудование (США): аналитика, подробные финансовые показатели, показатели и прогнозы доходов до 2027 г., NAIC 532490

10 февраля 2023 | Опубликовано: Plunkett Research, Ltd. | 1 995

долларов США… метрики, ориентиры, исторические цифры, темпы роста и прогнозы, которые сэкономят бесчисленные часы исследований. Основные результаты: аренда и лизинг оборудования, коммерческое и промышленное машиностроение (США) до $55 385,992 949 к 2029 году.

Аренда оборудования и … ПодробнееИнтеллектуальная собственность, патенты, лицензирование товарных знаков и брендов и лизинг франчайзинговых прав (США): аналитика, обширные финансовые ориентиры, показатели и прогнозы доходов до 2027 г., NAIC 533000

10 февраля 2023 | Опубликовано: Plunkett Research, Ltd. | 1 995

долларов США… отраслевые данные, включая метрики, контрольные показатели, исторические цифры, темпы роста и прогнозы, которые сэкономят бесчисленные часы исследований. Ключевые результаты: интеллектуальная собственность, патенты, лицензирование товарных знаков и брендов, а также права на франшизу. Лизинговая отрасль (США) для достижения … Подробнее

Интеллектуальная собственность, патенты, лицензирование товарных знаков и брендов и лизинг франчайзинговых прав (США): аналитика, обширные финансовые ориентиры, показатели и прогнозы доходов до 2027 г.

, NAIC 53311010 февраля 2023 | Опубликовано: Plunkett Research, Ltd. | 1 995

долларов США… отраслевые данные, включая метрики, контрольные показатели, исторические цифры, темпы роста и прогнозы, которые сэкономят бесчисленные часы исследований. Ключевые результаты: интеллектуальная собственность, патенты, лицензирование товарных знаков и брендов, а также права на франшизу. Лизинговая отрасль (США) для достижения … Подробнее

Аренда и лизинг автомобилей (автомобилей) и легких грузовиков (США): аналитика, подробные финансовые показатели, показатели и прогнозы доходов до 2027 г., NAIC 532100

10 февраля 2023 | Опубликовано: Plunkett Research, Ltd. | 1 995

долларов США… метрики, ориентиры, исторические цифры, темпы роста и прогнозы, которые сэкономят бесчисленные часы исследований. Основные выводы: аренда автомобилей (автомобилей) и легких грузовиков и лизинговая индустрия (США) вырастут до 9 долларов.

2 422 002 074 к 2029 году. Автомобиль (автомобиль) и … ПодробнееТовары народного потребления, аренда мебели и бытовой техники (США): аналитика, подробные финансовые показатели, показатели и прогнозы доходов до 2027 г., NAIC 532200

10 февраля 2023 | Опубликовано: Plunkett Research, Ltd. | 1 995

долларов США… исторические цифры, темпы роста и прогнозы, которые сэкономят бесчисленные часы исследований. Ключевые выводы: индустрия потребительских товаров, мебели и аренды бытовой техники (США) достигнет 44 815 244,89 долларов США.3 к 2029 году. Индустрия аренды потребительских товаров, мебели и бытовой техники … Подробнее

Аренда и лизинг

06 февраля 2023 | Опубликовано: First Research, Inc. | 129

долларов США… оборудование, а также нефинансовые нематериальные активы. Крупные компании включают Aaron’s, Avis Budget Group, Hertz Global Holdings, U-Haul и United Rentals (все базируются в США), а также AerCap (Нидерланды), Ashtead Group (Великобритания), LeasePlan .

.. Читать ЕщеТелематика для арендованных и лизинговых парков, 2-е издание

01 февраля 2023 | Опубликовано: Berg Insight | 1 875

долларов США… в Европе и Северной Америке. Этот отчет о стратегическом исследовании от Berg Insight содержит 135 страниц уникальной бизнес-аналитики, включая отраслевые прогнозы на 5 лет и комментарии экспертов, на которых основываются ваши бизнес-решения. Подробнее

Недвижимость, аренда и лизинг в США — Отчет об исследовании рынка отрасли

25 января 2023 | Опубликовано: IBISWorld | 1 020 долларов США

… и лизинговый сектор в Соединенных Штатах показал хорошие результаты: выручка сектора увеличилась на 3,7% в годовом исчислении и достигла 988,4 млрд долларов США, включая ожидаемый рост на 1,2% только в 2018 году. В целом, производительность сектора была … Подробнее

Брифинг по глобальному рынку лизинга автомобильного оборудования 2023

19 января 2023 | Опубликовано: The Business Research Company | 1 500 долларов США

.

.. потребление на душу населения, рынок составил 55,6 доллара, а с точки зрения мирового ВВП рынок составил 0,40%. Лизинг автомобильной техники был вторым по величине сегментом на рынке лизинга, на долю которого приходилось 28,5% до и после … ПодробнееБрифинг по мировому рынку лизинга 2023

19 января 2023 | Опубликовано: The Business Research Company | 1 500 долларов США

… рынок составил 194,8 доллара, а с точки зрения мирового ВВП рынок составил 1,42%. Лизинг был третьим по величине сегментом на рынке услуг с долей 10,8%, за ним следовала недвижимость с долей 26,4% и … Подробнее

Брифинг по глобальному рынку лизинга машин 2023

19 января 2023 | Опубликовано: The Business Research Company | 1 500 долларов США

… потребление, рынок составил 47,8 доллара, а с точки зрения мирового ВВП рынок составил 0,35%. Лизинг машин был третьим по величине сегментом на рынке лизинга, на долю которого приходилось 24,5%, предшествовавший и за которым следовал автомобильное оборудование .

.. ПодробнееОтчет об исследовании мирового рынка лизинга автомобильного оборудования за 2022 год – размер рынка, текущие выводы и тенденции развития

17 января 2023 | Опубликовано: Maia Research | 3 450 долларов США

… география), конкурентная среда, недавний статус и тенденции развития. Кроме того, в отчете представлены стратегии для компаний по преодолению угроз, связанных с COVID-19. Технологические инновации и прогресс еще больше оптимизируют производительность продукта, позволяя ему … Подробнее

обслуживаемых офиса в Великобритании — отчет об исследовании рынка

11 января 2023 | Опубликовано: IBISWorld | 725 долларов США

… на долгосрочной основе. Предоставление услуг виртуального офиса также входит в эту отрасль. В этом отчете рассматриваются масштабы, размер, расположение и рост отрасли, включая ключевые аспекты и факторы успеха.

Также включены … ПодробнееКонференц-центры, сдаваемые в аренду и работающие в Великобритании — отчет об исследовании рынка

11 января 2023 | Опубликовано: IBISWorld | 725 долларов США

… либо самостоятельно, либо от имени организации частного или государственного сектора. Эта отрасль не включает организацию, продвижение и управление мероприятиями, конференциями и встречами, которые проводятся в арендованных или эксплуатируемых помещениях. Это также исключает … Подробнее

Рынок колокации центров обработки данных — глобальный обзор и прогноз на 2022–2027 годы

10 января 2023 | Опубликовано: Arizton Advisory and Intelligence | 5 995 долларов США

… росту рынка колокейшн способствовали ранее объявленные проекты и расширение объектов в нескольких местах. Поставщики облачных услуг обеспечивают наибольший спрос на услуги центров обработки данных.

Инфраструктурный рост продолжает стимулировать … ПодробнееАренда хранилищ и складских помещений в США — Отчет об исследовании рынка отрасли

10 января 2023 | Опубликовано: IBISWorld | 1 020 долларов США

… физические и юридические лица. С тех пор, как в 1960-х годах появились склады индивидуального хранения, эта отрасль стала одним из самых быстрорастущих секторов коммерческой недвижимости. Поскольку отрасль может извлечь выгоду как из экономических подъемов, так и из спадов, … Подробнее

Рост мирового рынка лизинга строительной техники (состояние и перспективы) 2023-2029 гг.

03 января 2023 | Опубликовано: LP Information, Inc. | 3 660 долларов США

… чтобы оставаться в авангарде технологий. Постоянно появляются новые инструменты, а лизинг оборудования означает, что подрядчики могут использовать новейшие доступные продукты, не беря на себя экстравагантных затрат.

… Подробнее2023 Аренда помещений для свадеб, банкетов, вечеринок и аналогичных краткосрочных социальных целей Отчет о размере и росте мирового рынка с COVID-19& Воздействие риска рецессии

02 января 2023 | Опубликовано: Kentley Insights | 295

долларов США… Вечеринки и аналогичное краткосрочное социальное использование Отчет о размере и росте мирового рынка охватывает размер рынка, доходы, рост и долю в 4 регионах мира (Америка, Европа, Азия и Океания, Африка и Ближний Восток), 22 субрегионы, … Подробнее

Отчет о размере и росте мирового рынка лизинга тяжелых грузовиков, грузовых прицепов и автобусов за 2023 г. с COVID-19& Воздействие риска рецессии

02 января 2023 | Опубликовано: Kentley Insights | 295

долларов США… Отчет о размере и росте охватывает размер рынка, выручку, рост и долю в 4 регионах мира (Америка, Европа, Азия и Океания, Африка и Ближний Восток), 22 субрегионах и 216 странах.

Цифры с 2014 по … ПодробнееОтчет о размере и росте мирового рынка аренды и лизинга промышленных площадей в 2023 г. с COVID-19& Воздействие риска рецессии

02 января 2023 | Опубликовано: Kentley Insights | 295

долларов США… размер, доход, рост и доля в 4 регионах мира (Америка, Европа, Азия и Океания, Африка и Ближний Восток), 22 субрегионах и 216 странах. Цифры за период с 2014 по 2022 год с прогнозами на 2023 год и … Подробнее

| 129

| 129 .. Avolon (оба базируются в Ирландии) и Dubai Aerospace Enterprise. КОНКУРЕНТНАЯ ЛАНДШАФТ Спрос обусловлен активностью в индустрии авиаперевозок. Рентабельность отдельных компаний зависит от состава автопарка и стоимости … Подробнее

.. Avolon (оба базируются в Ирландии) и Dubai Aerospace Enterprise. КОНКУРЕНТНАЯ ЛАНДШАФТ Спрос обусловлен активностью в индустрии авиаперевозок. Рентабельность отдельных компаний зависит от состава автопарка и стоимости … Подробнее , NAIC 532400

, NAIC 532400 Аренда оборудования и … Подробнее

Аренда оборудования и … Подробнее , NAIC 533110

, NAIC 533110 2 422 002 074 к 2029 году. Автомобиль (автомобиль) и … Подробнее

2 422 002 074 к 2029 году. Автомобиль (автомобиль) и … Подробнее .. Читать Еще

.. Читать Еще Также включены … Подробнее

Также включены … Подробнее Инфраструктурный рост продолжает стимулировать … Подробнее

Инфраструктурный рост продолжает стимулировать … Подробнее … Подробнее

… Подробнее.png) Цифры с 2014 по … Подробнее

Цифры с 2014 по … ПодробнееГлобальные рынки лизинга на сумму 2536 миллиардов долларов, анализ и

| Источник: Исследования и рынки Исследования и рынки

Дублин, 13 апреля 2022 г. (GLOBE NEWSWIRE) — Отчет «Возможности и стратегии отчета о мировом рынке лизинга до 2030 года, по типу и способу» был добавлен к предложению ResearchAndMarkets. com .

com .

Рынок лизинга достиг стоимости почти 1 185,2 млрд долларов в 2020 году, увеличившись с совокупным годовым темпом роста (CAGR) на 1,8% с 2015 года. Ожидается, что рынок вырастет с 1 185,2 млрд долларов в 2020 году до 1 836,7 млрд долларов в 2025 году со скоростью 9,2%. Затем ожидается, что рынок будет расти со среднегодовым темпом роста 6,7% с 2025 года и достигнет 2 536,9 млрд долларов США в 2030 году. на рынке подержанных автомобилей, рост активности в жилищном строительстве и увеличение проникновения интернета.

В будущем рост населения планеты и урбанизация, растущая популярность электромобилей, появление стартапов, растущая индустрия здравоохранения, увеличение расходов на инфраструктуру и развитие крупных инфраструктурных проектов будут способствовать росту. Факторы, которые могут препятствовать росту рынка лизинга в будущем, включают растущую популярность услуг такси по запросу, сокращение свободной торговли и нехватку квалифицированной рабочей силы.

Азиатско-Тихоокеанский регион был крупнейшим регионом на рынке лизинга, на долю которого в 2020 году приходилось 36,3% от общего объема. За ним следовала Северная Америка, а затем и другие регионы. В будущем самыми быстрорастущими регионами на рынке лизинга будут Африка и Ближний Восток, где среднегодовой рост составит 13,3% и 12,7% соответственно. За ними последуют Южная Америка и Восточная Европа, где ожидается, что средние темпы роста рынков составят 12,6% и 10,6% соответственно.

Рынок лизинга фрагментирован, с большим количеством игроков. Высокая фрагментация рынка в основном связана с присутствием местных игроков из разных регионов, которые открывают свои магазины с учетом местной культуры и предпочтений, особенно товаров народного потребления и бытовой техники.

В 2020 году доля десяти крупнейших конкурентов на рынке составила до 8,15% от общего объема рынка. Ожидается, что в ближайшем будущем ситуация изменится с ростом числа соглашений о франчайзинге между продовольственными и розничными магазинами во всем мире и увеличением числа авиакомпаний, стремящихся лизинг воздушных судов.

Volkswagen leasing GmbH был крупнейшим конкурентом с 2,06% рынка, за ним следует Enterprise Holdings Inc. с 1,33%, McDonald’s Corporation с 0,91%, Daimler с 0,69%, United Rentals Inc. с 0,60%, 7-Eleven с 0,58%, LeasePlan Corporation NV с 0,53%, Ashtead Group с 0,50%, Deutsche Leasing AG с 0,48% и Tokyo Century с 0,46%. Некоторые из крупных игроков в лизинговой отрасли объединили такие предприятия, как финансовый лизинг и производство, наряду с лизинговыми услугами.

Лучшие возможности на рынке лизинга, сегментированные по типам, появятся в сегменте лизинга нефинансовых нематериальных активов, годовой объем продаж которого к 2025 году составит 259,4 миллиарда долларов США. к 2025 году объем мировых продаж составит 595,8 млрд долларов США. Больше всего объем рынка лизинга вырастет в Китае — 127,4 млрд долларов США.

Ключевые темы:

1. Краткий обзор рынка лизинга

2. Содержание

3. Список рисунков

Список рисунков

4. Список таблиц

5. Структура отчета 4 Сегментация по географическому признаку 7. Характеристики рынка лизинга 8. Рынок лизинга, анализ цепочки поставок 9. Рынок лизинга, анализ продуктов/услуг – примеры продуктов/услуг 10. 11. 12. Влияние COVID-19 на рынок лизинга 13. Размер и рост мирового рынка лизинга 14. Рынок лизинга, региональный анализ 15. Сегментация мирового рынка лизинга 16. Сегменты лизингового рынка

6.2. Сегментация по типам

6.3. Сегментация по видам деятельности

7.1. Определение рынка

7.2. Сегментация по типу

7.2.1. Аренда и лизинг автомобилей

7.2.2. Пункты проката товаров народного потребления и общего назначения (пункты проката техники)

7.2.3. Лизинг техники

7.2.4. Лизинг нефинансовых нематериальных активов

7.3. Сегментация по режимам

7.3.1. Онлайн

7.3.2. Офлайн

8.1.1. Ресурсы

8.1.2. Владельцы нематериальных благ

8.1.3. Финансовые учреждения

8.1.4. Поставщики лизинговых услуг

8.1.5. Конечные пользователи Информация для клиентов рынка лизинга

Информация для клиентов рынка лизинга

10.1. Итальянские потребители рассматривают аренду модной одежды как устойчивую форму потребления модной одежды

10.2. Потребители хотят оформить подписку или арендовать автомобиль, а не покупать его

10.3. Рост принятия экономики круговых покупок, но аренда/лизинг одежды не очень популярны

10.4. Европейские компании по аренде, пострадавшие от COVID-19

10.5. Стабильный уровень удовлетворенности клиентов прокатных автомобилей в Северной Америке

10.6. Коммуникации и маркетинг, необходимые для удержания клиентов по аренде

10.7. Увеличение объема продаж и аренды транспортных средств для отдыха (RV)

10.8. Подрядчики арендуют дополнительное оборудование

10.9. Цена сильно влияет на удовлетворенность клиентов прокатных автомобилей в Северной Америке

10.10. Внедрение более коротких жизненных циклов активов

10.11. Аренда буксируемых автофургонов

10.12. Лизинговая деятельность нового оборудования Тенденции и стратегии рынка лизинга

Тенденции и стратегии рынка лизинга

11.1. Переход к онлайн-сервисам

11.2. Лизинг медицинского оборудования

11.3. Интернет вещей в аренде и лизинге автомобилей

11.4. Растущий спрос на лизинг экологически чистой тяжелой техники

11.5. Услуги по подписке автомобилей

11.6. Лизинг электронных транспортных средств (ЭМ)

11.7. Абонентская служба проката одежды

11.8. Виртуальная реальность и дополненная реальность

11.9. Прогнозная аналитика в лизинге техники

11.10. Большие данные в лизинге автотехники

11.11. Программное обеспечение для управления автопарком

12.1. Введение

12.2. Влияние на спрос

12.3. Перспективы будущего

13.1. Объем рынка

13.2. Исторический рост рынка, 2015–2020 гг., стоимость (млрд долл. США)

13.2.1. Драйверы рынка 2015 – 2020

13. 2.2. Ограничения на рынке 2015 – 2020

2.2. Ограничения на рынке 2015 – 2020

13.3. Прогноз роста рынка, 2020–2025 гг., стоимость в 2030 г. (млрд долл. США)

13.3.1. Драйверы рынка 2020 – 2025

13.3.2. Ограничения на рынке 2020 – 2025

14.1. Мировой рынок лизинга по регионам, история и прогноз, 2015–2020, 2025F, 2030F, стоимость (млрд долл. США)

14.2. Мировой рынок лизинга, 2015-2025 гг., история и прогноз, по регионам

14.3. Мировой рынок лизинга, 2020–2025 гг., сравнение роста и доли рынка по регионам

15.1. Мировой рынок лизинга, сегментация по типу, история и прогноз, 2015–2020, 2025F, 2030F, стоимость (млрд долл. США)

15.2. Мировой рынок лизинга, сегментация по видам, история и прогноз, 2015–2020, 2025F, 2030F, стоимость (млрд долл. США)

16.1. Мировой рынок аренды и лизинга автомобилей, сегментация по типу, история и прогноз, 2015–2020, 2025F, 2030F, стоимость (млрд долл.

Добавить комментарий