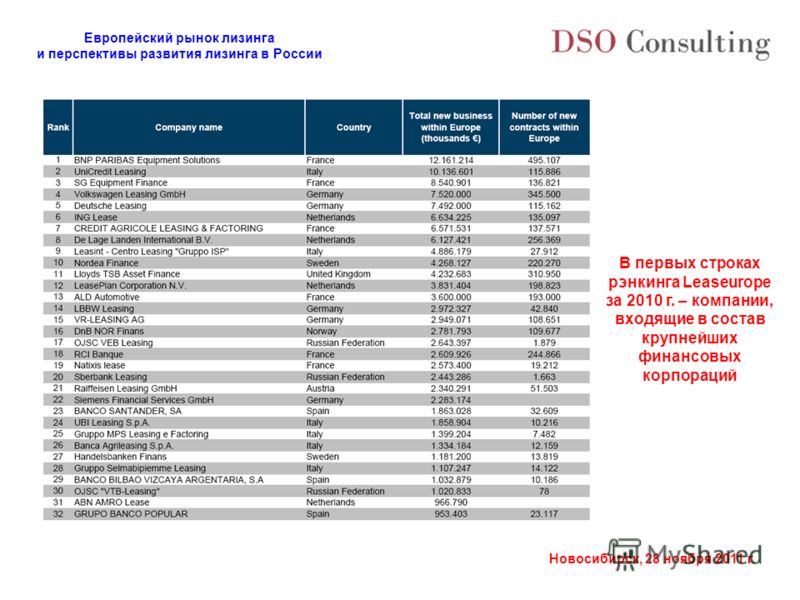

Рейтинг лизинговых компаний россии: Рейтинг лизинговых компаний России в сегменте легкового автотранспорта

Рейтинг лизинговых компаний России 2020

Рейтинг лизинговых компаний рассчитан аналитиками Рэнкингового агенства «Экперт РА».

| № | Наименование компании | Лизинговый портфель |

|---|---|---|

| 1 | Государственная Транспортная Лизинговая Компания – ГТЛК | 1 097 946 млн ₽ |

| 2 | СберЛизинг | 775 149 млн ₽ |

| 3 | ВТБ Лизинг | 580 141 млн ₽ |

| 4 | Газпромбанк Лизинг | 241 832 млн ₽ |

| 5 | ТрансФин-М | 216 203 млн ₽ |

| 6 | Альфа-Лизинг | 156 995 млн ₽ |

| 7 | Европлан | 98 100 млн ₽ |

| 8 | РЕСО-Лизинг | 72 570 млн ₽ |

| 9 | ДельтаЛизинг (ранее «Сименс Финанс») | 70 222 млн ₽ |

| 10 | Балтийский Лизинг | 65 204 млн ₽ |

| 11 | Росагролизинг | 56 553 млн ₽ |

| 12 | ЮниКредит Лизинг | 47 233 млн ₽ |

| 13 | КАМАЗ-ЛИЗИНГ | 43 434 млн ₽ |

| 14 | РЕГИОН Лизинг | 39 529 млн ₽ |

| 15 | Major Лизинг | 37 140 млн ₽ |

| 16 | Машпромлизинг (бывш. Гознак-лизинг) Гознак-лизинг) | 30 703 млн ₽ |

| 17 | CARCADE (Каркаде) | 29 514 млн ₽ |

| 18 | Открытый Лизинг | 28 927 млн ₽ |

| 19 | Райффайзен-Лизинг | 27 033 млн ₽ |

| 20 | БАЛТОНЭКСИМ Лизинг Северо-Запад | 21 486 млн ₽ |

| 21 | Фольксваген Груп Финанц | 21 341 млн ₽ |

| 22 | Стоун-XXI | 20 861 млн ₽ |

| 23 | Универсальная Лизинговая Компания | 20 082 млн ₽ |

| 24 | Интерлизинг | 19 956 млн ₽ |

| 25 | Элемент Лизинг | 19 539 млн ₽ |

| 26 | Контрол Лизинг | 18 617 млн ₽ |

| 27 | Группа лизинговых компаний Зест | 17 932 млн ₽ |

| 28 | Эксперт-Лизинг | 17 180 млн ₽ |

| 29 | Северная Венеция | 15 627 млн ₽ |

| 30 | Ураллизинг | 14 268 млн ₽ |

| 31 | Металлинвестлизинг | 14 045 млн ₽ |

| 32 | УралБизнесЛизинг | 13 756 млн ₽ |

| 33 | Сибирская лизинговая компания | 12 564 млн ₽ |

| 34 | Рейл1520 | 10 506 млн ₽ |

| 35 | Универсальные финансовые решения | 10 441 млн ₽ |

| 36 | ТаймЛизинг | 9 279 млн ₽ |

| 37 | Совкомбанк Лизинг | 9 150 млн ₽ |

| 38 | Лизинговая компания «Дельта» | 8 546 млн ₽ |

| 39 | Восток-лизинг | 8 240 млн ₽ |

| 40 | Комацу БОТЛ Финанс СНГ | 8 040 млн ₽ |

| 41 | ЧелИндЛизинг | 6 499 млн ₽ |

| 42 | Бизнес Альянс | 5 463 млн ₽ |

| 43 | КузбассФинансЛизинг | 5 276 млн ₽ |

| 44 | Альянс-Лизинг | 4 592 млн ₽ |

| 45 | ПЕАК Лизинг | 4 311 млн ₽ |

| 46 | Лизинг-Трейд | 4 191 млн ₽ |

| 47 | Абсолют-Лизинг | 4 003 млн ₽ |

| 48 | Транслизинг-сервис | 3 956 млн ₽ |

| 49 | ТСС-Лизинг | 3 653 млн ₽ |

| 50 | Ак Барс Лизинг | 3 212 млн ₽ |

| 51 | Рафт Лизинг | 3 003 млн ₽ |

| 52 | Объединенная лизинговая компания (ОБЛИК) | 2 648 млн ₽ |

| 53 | Азия корпорейшн | 2 380 млн ₽ |

| 54 | НГМЛ финанс | 2 374 млн ₽ |

| 55 | Простые решения (ПР-Лизинг) | 2 354 млн ₽ |

| 56 | Уралпромлизинг | 2 243 млн ₽ |

| 57 | ИНВЕСТ-лизинг | 2 242 млн ₽ |

| 58 | СпецИнвестЛизинг | 2 009 млн ₽ |

| 59 | ЭКСПО-лизинг | 2 009 млн ₽ |

| 60 | Роделен | 1 980 млн ₽ |

| 61 | ПРОМАГРОЛИЗИНГ-ЦЕНТР | 1 897 млн ₽ |

| 62 | АКБ «ЦентроКредит» | 1 844 млн ₽ |

| 63 | ИКС-Лизинг | 1 826 млн ₽ |

| 64 | Интеза Лизинг | 1 820 млн ₽ |

| 65 | Ликонс | 1 771 млн ₽ |

| 66 | АС Финанс | 1 715 млн ₽ |

| 67 | ТЕХНО Лизинг | 1 688 млн ₽ |

| 68 | Лизинговое агентство | 1 489 млн ₽ |

| 69 | Транслизинг | 1 421 млн ₽ |

| 70 | Столичный Лизинг | 1 398 млн ₽ |

| 71 | Оренбургская государственная лизинговая компания (ОГЛК) | 1 359 млн ₽ |

| 72 | БелФин | 1 307 млн ₽ |

| 73 | СГБ-Лизинг | 1 170 млн ₽ |

| 74 | МСБ-лизинг | 1 170 млн ₽ |

| 75 | Солид-Лизинг | 1 169 млн ₽ |

| 76 | Лизинговая компания малого бизнеса Республики Татарстан | 1 157 млн ₽ |

| 77 | Межрегиональная инвестиционная компания | 1 075 млн ₽ |

| 78 | Пионер-Лизинг | 1 035 млн ₽ |

| 79 | Бэлти-Гранд | 1 030 млн ₽ |

| 80 | Инавтотрак Лизинг | 1 012 млн ₽ |

| 81 | КВАЗАР Лизинг | 979 млн ₽ |

| 82 | ГЕН ЛИЗИНГ | 909 млн ₽ |

| 83 | Аквилон-Лизинг | 909 млн ₽ |

| 84 | ЭкономЛизинг | 854 млн ₽ |

| 85 | Лизинг-Медицина | 719 млн ₽ |

| 86 | ДиректЛизинг | 712 млн ₽ |

| 87 | Титан-лизинг | 598 млн ₽ |

| 88 | ЛК Пруссия | 586 млн ₽ |

| 89 | Центр-Лизинг | 540 млн ₽ |

| 90 | Независимая Лизинговая Компания | 536 млн ₽ |

| 91 | Инвест-Бизнес Лизинг | 505 млн ₽ |

| 92 | Межрегиональная лизинговая компания | 482 млн ₽ |

| 93 | Байтек Лизинг | 474 млн ₽ |

| 94 | ЛенТрансЛизинг | 463 млн ₽ |

| 95 | СпецАвтоТехЛизинг | |

| 96 | Петербургснаб | 418 млн ₽ |

| 97 | ПТК-лизинг | 389 млн ₽ |

| 98 | Лиакон | 275 млн ₽ |

| 99 | Лизинговая компания «Арктика» | 252 млн ₽ |

| 100 | Региональная лизинговая компания Ростовской области | 203 млн ₽ |

| 101 | ЛК «Развитие» | 180 млн ₽ |

| 102 | ТехМедЛизинг | 167 млн ₽ |

| 103 | Энергоинвест | 155 млн ₽ |

| 104 | Аксиома-Лизинг | 123 млн ₽ |

| 105 | ГКР-ЛИЗИНГ | 84 млн ₽ |

| 106 | Анлагелизинг | 58 млн ₽ |

| 107 | Аспект | 17 млн ₽ |

Рэнкинг российских лизингодателей на 01. 01.2023 года.

01.2023 года.

Рэнкинг составлен по данным “Эксперт РА”

Рейтинг лизинговых компаний Урала и Западной Сибири по итогам 2020 года

11.04.2021 · Лизинг

Новости

АЦ “Эксперт” приступил к подготовке Рейтинга публикационной активности российских вузов – 2023

20.02.2023

Наши партнеры

03.02.2023

АЦ «Эксперт» приступил к подготовке ежегодного рейтинга предпринимательских университетов и бизнес-школ

17.08.2022

Ежегодный правовой форум «ЗАЩИТА БИЗНЕСА 2022»

18.07.2022

Публичное обсуждение проекта Стратегии социально-экономического развития Свердловской области до 2035 года

04.07.2022

Сколько стоит каско на новое авто: цены в 2022 году

25.04.2022

АЦ «Эксперт» приступил к подготовке седьмой волны рейтинга научной продуктивности

21.02.2022

УШМ (болгарка): какую модель купить для использования дома

15.02.2022

All Airlines карта выгодных путешествий

15. 12.2021

12.2021

Что такое ЭЦП?

12.11.2021

Видео: Роман Василенко. Какие технологии войдут в мир после пандемии?

22.09.2021

Технологические стартапы российского происхождения на международном рынке

16.09.2021

АЦ «Эксперт» приступил к подготовке ежегодного рейтинга в области университетского развития

16.08.2021

Началась подготовка Рейтинга крупнейших компаний Урало-Западносибирского региона «Эксперт-Урал» — 400

28.07.2021

Приглашаем принять участие в рейтинге юридических компаний

15.04.2021

АЦ «Эксперт» приступил к подготовке двух крупнейших ежегодных рейтингов в области университетского развития

15.03.2021

Дан старт подготовке рейтингов аудиторских и консалтинговых компаний

12.03.2021

Начата подготовка рейтинга лизинговых компаний Урало-Западносибирского региона

08.02.2021

Опубликован доклад «Влияние COVID-19 на благотворительность и некоммерческий сектор»

18. 01.2021

01.2021

Справочник банков

05.10.2020

Директор «АЦ «Эксперт» Дмитрий Толмачев выступил с докладом на VIII ежегодном форуме вузов «Глобальная конкурентоспособность»

05.10.2020

Дан старт сбору анкет в рамках проекта «Благотворительность на Урале»

05.08.2020

Задайте вопрос к публикации

Закрыть

Контакты

Ваше имя

Вопрос о публикации

Запрос отправлен

Новый запрос

Публикации по теме

Рейтинг лизинговых компаний Урала и Западной Сибири по итогам 2019 года

ЛИЗИНГ

21.04.2020

Рейтинг лизинговых компаний Урала и Западной Сибири по итогам 2018 года

ЛИЗИНГ

31.03.2019

Рейтинг лизинговых компаний Урала и Западной Сибири по итогам 2017 года

ЛИЗИНГ

08. 04.2018

04.2018

Новости

АЦ “Эксперт” приступил к подготовке Рейтинга публикационной активности российских вузов – 2023

20.02.2023

Наши партнеры

03.02.2023

АЦ «Эксперт» приступил к подготовке ежегодного рейтинга предпринимательских университетов и бизнес-школ

17.08.2022

Ежегодный правовой форум «ЗАЩИТА БИЗНЕСА 2022»

18.07.2022

Публичное обсуждение проекта Стратегии социально-экономического развития Свердловской области до 2035 года

04.07.2022

Сколько стоит каско на новое авто: цены в 2022 году

25.04.2022

АЦ «Эксперт» приступил к подготовке седьмой волны рейтинга научной продуктивности

21.02.2022

УШМ (болгарка): какую модель купить для использования дома

15.02.2022

All Airlines карта выгодных путешествий

15.12.2021

Что такое ЭЦП?

12.11.2021

Видео: Роман Василенко. Какие технологии войдут в мир после пандемии?

22.09.2021

Технологические стартапы российского происхождения на международном рынке

16. 09.2021

09.2021

АЦ «Эксперт» приступил к подготовке ежегодного рейтинга в области университетского развития

16.08.2021

Началась подготовка Рейтинга крупнейших компаний Урало-Западносибирского региона «Эксперт-Урал» — 400

28.07.2021

Приглашаем принять участие в рейтинге юридических компаний

15.04.2021

АЦ «Эксперт» приступил к подготовке двух крупнейших ежегодных рейтингов в области университетского развития

15.03.2021

Дан старт подготовке рейтингов аудиторских и консалтинговых компаний

12.03.2021

Начата подготовка рейтинга лизинговых компаний Урало-Западносибирского региона

08.02.2021

Опубликован доклад «Влияние COVID-19 на благотворительность и некоммерческий сектор»

18.01.2021

Справочник банков

05.10.2020

Директор «АЦ «Эксперт» Дмитрий Толмачев выступил с докладом на VIII ежегодном форуме вузов «Глобальная конкурентоспособность»

05.10.2020

Дан старт сбору анкет в рамках проекта «Благотворительность на Урале»

05. 08.2020

08.2020

О компании | Лизинговая компания “ПР-Лизинг”

Лизинговая компания Простые решения — универсальная лизинговая компания, специализирующаяся на продаже в лизинг широкого спектра имущества: от легкового транспорта до высокотехнологичного оборудования и недвижимости, в том числе — финансирование импорта. Мы работаем как с малым бизнесом и с предпринимателями, так и с крупными предприятиями.

Наша компания основана в 2011 г. Мы осуществляем полный цикл услуг, характерных для лизинговых компаний. Руководство и сотрудники имеют длительный профессиональный опыт работы в крупных федеральных банках и лизинговых организациях, что открывает большой потенциал развития. Компания динамично развивается, совершенствует бизнес-процессы, методологию и принципы работы.

Миссия компанииБольше простого лизинга для бизнеса каждого клиента ради сильной экономики России.

Стратегия 2025Войти в ТОП-20 по объему нового бизнеса в рейтинге лизинговых компаний России до 2025 года.

наши

принципыЭКОЛОГИЧЕСКИЕ ПРИНЦИПЫ

В своей деятельности Мы придерживаемся экологических принципов и поддерживаем

действия, направленные на сознательное отношение и рациональное использование

природных ресурсов (в т.ч. энергии, водных, земельных и иных ресурсов) с целью

сохранения благоприятной окружающей среды.

В настоящее время мы стремимся перейти на полный электронный

документооборот с целью снижения расхода бумаги, осуществляем

утилизацию батареек и техники, раздельный сбор и сортировку мусора,

а так же не используем пластиковую посуду

СОЦИАЛЬНЫЕ ПРИНЦИПЫ

Мы берем на себя социальные обязательства и создаем условия для эффективного труда

и равные возможности для развития в команде, поддерживаем корпоративный дух путем проведения мероприятий (ежегодные совещания, приуроченные к окончанию года и дню рождения компании), здоровье сотрудников, проводя спортивно-оздоровительные. мероприятия, в числе которых ежедневная зарядка, ежегодное оформление программы ДМС.

мероприятия, в числе которых ежедневная зарядка, ежегодное оформление программы ДМС.

Мы участвуем в финансировании социально-значимых отраслей, сотрудничаем с предприятиями, которые ведут деятельность по сортировке и переработке отходов, облагораживанию, озеленению, очистке и имеющими ESG стратегию, направленную на улучшение экологической и социальной обстановки

КОРПОРАТИВНОЕ УПРАВЛЕНИЕ

Корпоративное управление соответствует принципам и целям кодекса

корпоративной этики компании.

Мы придерживаемся принципа добросовестного ведения бизнеса, выстраиваем долгосрочные партнерские отношения, ведем свою деятельность в соответствии с законодательством Российской Федерации Уставом и иными внутренними документами компании, на основе независимости сторон, с соблюдением принципа недопущения коррупционных и других противоправных действий, как со стороны государственных органов, так и со стороны Должностных лиц и сотрудников лизинговой компании.

Команда

подробнее

ДОСТИЖЕНИЯ КОМПАНИИАКРА присвоило ООО “ПР-Лизинг” кредитный рейтинг BBB+(RU), прогноз “Стабильный”

Отлаженная дистанционная работа с клиентами и участие в тендерах по 44-ФЗ и 223-ФЗ расширили географию сделок.

Аккредитация Минпромторг Россия

37-е место по итогам 9 месяцев 2022 года в рэнкинге лизинговых компаний по данным Эксперт РА

5-е место за 2021 год в рейтинге крупнейших региональных лизинговых компаний. acexpert.ru

12 место в сводном рэнкинге и 6 место по динамике нового бизнеса

Наша компания является членом Торгово-Промышленной палаты

ПОЧЕМУ ПРЕДПОЧИТАЮТ

РАБОТАТЬ С НАМИ

Мы создаем доступный, удобный

и выгодный продукт для клиентов.

.png) лизинг широкого спектра имущества:

лизинг широкого спектра имущества:от легкового транспорта до высокотехнологичного оборудования и недвижимости, в том числе – финансирование импорта.

У нас нет скрытых комиссий

Нам достаточно ИНН,

чтобы начать сотрудничество

Мы предоставляем

персонального менеджера

Мы входим в ТОП-40

лизинговых компаний России

Мы заключим договор с нужной вам иностранной компанией

Мы ценим ваше время.

Предоставим график платежей

в течение часа

Мы принимаем

индивидуальные решения

для каждого клиента

Мы оказываем помощь на всех

этапах сделки — от выбора оборудования

до сбора пакета документов

Мы универсальны. Предоставляем несколько абсолютно разных

предметов лизинга одновременно

Новости Компании

03.03.2023

Лизинг погрузчиков Heli

Филиал «ПР-Лизинг» в г. Екатеринбург передаст в лизинг погрузчики Heli Группа компаний ГБЦ специализируется на производстве прокладок и…

Подробнее. ..

..

02.03.2023

Chery со скидкой от 16%

Если вы ждали лучший момент, чтобы приобрести авто – он настал! «ПР-Лизинг» стал официальным партнёром программы Chery Leasing. Теперь нашим…

Подробнее…

01.03.2023

Системы добровольного доения в лизинг

Филиал «ПР-Лизинг» в г. Екатеринбург передаст в лизинг 6 систем добровольного доения. В группу компаний «Овоще-молочный» входит один из крупнейших…

Подробнее…

все новости

НАШИ

ПАРТНЕРЫ И КЛИЕНТЫ

В своей деятельности наша компания ориентируется на интересы каждого участника рынка и стремится выстраивать крепкие партнерские связи. Это позволяет решать общие задачи по обновлению, модернизации и расширению основных фондов российских предприятий.

подробнее

РАБОТА

В КОМАНДЕВ своей деятельности наша компания ориентируется на интересы каждого участника рынка и стремится выстраивать крепкие партнерские связи. Это позволяет решать общие задачи по обновлению, модернизации и расширению основных фондов российских

предприятий.

Это позволяет решать общие задачи по обновлению, модернизации и расширению основных фондов российских

предприятий.

У нас есть работа для тех, кто:

- ответственно относится к работе и выполнению принятых на себя обязательств в установленные сроки;

- оценивает количество и качество своей работы результатом;

- желает развиваться.

Мы предлагаем

- 100% гарантия личностного, профессионального и карьерного роста;

- благоустроенный офис с кухней, зоной отдыха и спорт-зоной.

- поддержка во всех начинаниях;

- оформление по ТК РФ;

- социальный пакет.

ПОСМОТРЕТЬ ВАКАНСИИ

ОФИСЫ НАШЕЙ

КОМПАНИИ

Москва, Уфа, Санкт-Петербург, Екатеринбург, Казань, Ижевск, Саратов, Пермь, Челябинск, Оренбург, Краснодар, Новосибирск, Нижний Новгород, Тюмень, Брянск, Барнаул, Кемерово, Красноярск, Иркутск, Рязань, Пенза.

Офисы

нашей компании

МОСКВА

Б. Девятинский переулок д 4.

+7 (912) 484 14 11

8-800-250-25-31

доб. 770

05.03.2023 Отмена санкций против РФ

Лидеры западных стран все чаще признают, что введенные санкции против российской экономики не имеют желаемый эффект, т.к. курс рубля вернулся к февральской стоимости, Россия находит новые рынки сбыта, а поставки российского газа за границу выросли на 17% за период с марта прошлого года.

Поэтому остается актуальным вопрос, когда с России снимут основную часть санкций. Ситуация еще далека от совершенства, однако по состоянию на 02.01.2023 уже виден просвет.

Содержание

Какие страны отменили антироссийские санкции?

В Европе и США заговорили об отмене санкций, народ требует от своих лидеров выстраивания дипломатических отношений с Россией, в противном случае антироссийски настроенные политики рискуют потерять поддержку народа. Следующие страны вынуждены делать послабления для России.

Следующие страны вынуждены делать послабления для России.

Отмена санкций США

- Минфин США разрешил торговать с Россией удобрениями, продовольствием, лекарствами и медоборудованием. Теперь американские компании смогут проводить транзакции, связанные продовольствием, посевными материалами, лекарствами, медоборудованием.

- Генсек ООН Антониу Гутерриш призвал сообща выработать политические меры для возвращения на мировые рынки продуктов из Украины и России, а также российских удобрений. Иначе уже в этом году многие регионы мира столкнутся с голодом. «Мы можем избежать этой катастрофы, если будем действовать сейчас и если мы будем действовать сообща, чтобы выработать смелые и скоординированные политические меры,— заявил генсек ООН. — Это подразумевает немедленную реинтеграцию производства продуктов питания Украины, а также продуктов питания и удобрений России в мировые рынки».

- Также в Минфине США заявили, что вывели из-под санкций бывшую «дочку» Газпрома Gazprom Germania GMBG, а также «дочку» Альфа-банка в Казахстане.

- Минфин США исключил из-под санкций против России защиту интеллектуальной собственности, сделки по патентному и авторскому праву.

- 31 марта США отменили санкции на импорт удобрений из России, пояснив это нежеланием допустить дефицит продукции.

- 8 апреля 2022 Министерство финансов США разрешило поставку в Россию технологий, программного обеспечения и оборудования (процессоров, комплектующих), связанных с интернетом. Послабления сделаны для соцсетей, видеоконференций (например, Zoom), чатов, электронной почты, обмена фотографиями, поиска в интернете, блогерской деятельности, регистрации доменов.

- Изначально под санкции США не попали потребительские телекоммуникационные устройства: цифровые камеры, смартфоны.

Отмена санкций Франции

Макрон больше всех остальных европейских лидеров стремится к отмене санкций, однако вынужден поддерживать общую позицию стран ЕС. Данная позиция президента возмущает французов, которые хотели бы вернуть торговые связи с Россией и свой комфортный быт. Из-за своей позиции Макрон теряет популярность среди избирателей, уступая позиции своим политическим оппонентам.

Из-за своей позиции Макрон теряет популярность среди избирателей, уступая позиции своим политическим оппонентам.

Другие страны ЕС

Немецкая Siemens Energy, которая производит газовые турбины для «Северного потока», направила «Газпрому» выданную Канадой экспортную лицензию до конца 2024 года. Теперь машину, которая находится в Германии, можно будет отправить в Россию.

Евросоюз снял запрет импорта в РФ некоторых товаров и услуг для авиационной отрасли.

Сообщается, что также было решено снять ограничения на финансовые транзакции для оплаты поставок российской нефти в третьи страны и российского экспорта продовольствия.

ЕС считают, что отмена санкций на энергоносители, исключение российского нефтяного эмбарго из расширенного списка запретов будет верным решением, т.к. в противном случае у них случится катастрофа.

Так, против запрета на поставку российских нефти и газа выступал Виктор Орбан — премьер-министр Венгрии, которая закупает большую часть этих ресурсов у Москвы, а также канцлер Германии Олаф Шольц, поскольку это единственный способ обеспечить обеспечить Европу теплом, транспортом, электроснабжением и нормально функционирующей промышленностью.

Снятие ограничения в спортивных соревнованиях

Успехом в отмене санкций по спорту стало решение Арбитражного суда Международной федерации санного спорта (FIL) допустить к соревнованиям спортсменов Федерации санного спорта России (ФССР), растолковав отстранение как политическую дискриминацию по признаку национальности, это незаконно.

На данный момент фактически ограничения со спортсменов еще не сняты, но этот случай является прецедентом и принят во внимание федерациями других видов спорта. Уже сейчас известно об обращениях о снятии Олимпийских санкций по футболу, конькобежному спорту, биатлону, академической гребле, регби и спортивной гимнастики.

Прогноз отмены санкций против РФ

Пока что говорить о полной отмене санкций рано, тем более что США настаивают на введении новых ограничений и не совсем понятно, хочет ли Европа их остановить. Но рано или поздно лидеры стран пойдут навстречу друг другу, как итог улучшения отношений станет отмена санкций.

Политологи имеют разные прогнозы по этому вопросу, видя горизонт отмены от нескольких месяцев до нескольких лет.

- Политолог Сергей Марков считает, что при хороших показателях темпов экономического роста, через несколько лет зарубежный бизнес захочет вернуться, и под его напором произойдет размытие санкций, возобновятся полеты.

- Экономист Михаил Хазин верит, что через месяц-полтора ЕС отменит почти все санкции, так как Евросоюз не сможет прожить при цене газа $3,5 тысячи за тысячу кубометров.

- Прогноз политолога Вадима Козюлина, что США ослабят давление санкций ближе к выборам в Когресс, которые пройдут 8 ноября 2022 г, чтобы поднять рейтинг Демократической партии. По мнению политолога, ослабление санкций будет сделано для разрешения внутриэкономических проблем США, особенно для снижения цен на топливо.

- Политолог Максим Буев считает, что после достижения мирных переговоров очень скоро запад снимет санкции, которые касаются полетов и ареста самолетов, т.к. все стороны хотят восстановить авиасообщение, а застрявшие в России самолеты – вернуть Европе. Также будут быстро отменены санкции, ограничивающие движение средств отдельных банков, но есть вероятность, что ЦБ оставит барьеры для вывода денег, т. к. из-за неуверенности в будущем люди будут пытаться его выводить за границу. И скорее всего пройдут долгие годы, прежде чем будут сняты ограничения на поставку России новых технологий.

- Политолог Роман Фомин считает, что скоро будут введены послабления для автоперевозок, сельскохозяйственной сферы и углеводородов.

- Сенатор Совета Федерации РФ Константин Косачев считает, что когда риски для западных стран от продолжения санкций будут перевешивать выгоды от них, страны найдут компромиссный сценарий выхода из кризиса.

- Клэр Дейли, депутат Европейского парламента от Ирландии, напомнила, что односторонними принудительными мерами Европейский Союз наносит ущерб демократии.

- Пресс-секретарь Белого дома Джен Псаки рассказала, что обсуждение вопроса отмены антироссийских санкций может начаться с момента деэскалации со стороны РФ.

- Заместитель госсекретаря США по политическим делам Виктория Нуланд заявила, что запад остановится, когда Россия поможет отстроить Украину.

- Джейк Салливан, помощник президента США по нац.безопасности, заявил, что они начнут снимать ограничения, если стороны достигнут дипломатического соглашения, в котором будет прописано смягчение санкций.

- Ибрагим Калын, дипломат Турции, попросил готовить план поэтапного снятия санкций, чтобы понимать процессы и дальнейшие шаги.

- Анналена Бербок, глава МИД Германии считает, что санкции снимут после вывода российских войск с территории Украины.

- Канцлер Германии Олаф Шольц признал, что санкции с России могут быть сняты после того, как это будет согласовано с Украиной.

к. из-за неуверенности в будущем люди будут пытаться его выводить за границу. И скорее всего пройдут долгие годы, прежде чем будут сняты ограничения на поставку России новых технологий.

к. из-за неуверенности в будущем люди будут пытаться его выводить за границу. И скорее всего пройдут долгие годы, прежде чем будут сняты ограничения на поставку России новых технологий.

Снятие санкций может быть также локальным, выводить из-под блокировки отдельные компании или отрасли. Так, 3 марта 2022 года Минфин США выдал генеральную лицензию Алишеру Усманову (владеет компаниями «Металлоинвест», «Байкальская горная компания», мобильный оператор «МегаФон»), фактически освободил от ограничений компании с долевым участием Усманова.

Генеральные лицензии выдаются на осуществление внешнеэкономических операций с определенным видом контролируемой продукции. Данный прецедент является примером того, что отдельные организации могут донести информацию оперативно, аргументированно, доказать свою пользу не только для России, но и для всего мира, таким образом получив разрешение на ведение своего бизнеса.

Данный прецедент является примером того, что отдельные организации могут донести информацию оперативно, аргументированно, доказать свою пользу не только для России, но и для всего мира, таким образом получив разрешение на ведение своего бизнеса.

Прогноз отмены авиационных санкций

Прогноз экономистов — большие шансы на открытие воздушного пространства летом 2022 года. Этот срок возможной отмены санкций посчитан исходя из возможности европейских авиакомпаний и лизингодателей их выдержать 2-3 месяца, далее они рискуют обанкротиться. Лизингодатели должны были до 28 марта 2022 года вернуть свои самолеты из эксплуатации в России, но из-за закрытого воздушного пространства они этого сделать не смогли.

Вторая причина, по которой они этого не сделали – это большой риск их банкротства в случае если они заберут самолеты, т.к. на такое количество самолетов (246 лайнеров) в Европе спроса нет, продать их также не выгодно из-за низкой цены б/у самолетов. Поэтому самое логичным и выгодным решением было оставить самолеты в России и потребовать оплаты лизинговых платежей после снятия санкций.

Как Россия будет выходить из санкций

Сейчас, чтобы укрепить свою экономику, Россия оценивает последствия от выхода из ВТО. Всемирная торговая организация занимается контролем 98% мирового товарооборота между странами, обязывает стран-участниц ограничивать тарифы на ввозимые пошлины и экспортные тарифы.

В условиях усложнения товарооборота с европейскими странами, выход из ВТО может подтолкнуть к принятию мер по защите отечественного производства, позитивно скажется на сельском хозяйстве. Однако выход из экономического союза приведет к закрытию внутреннего российского рынка, протекционистской позиции государства.

Если Россия выйдет из ВТО, власти более активно начнут развивать импортозамещение. Из-за потери иностранных покупателей и вместе с этим большой части дохода, российский бизнес необходимо будет всячески поддерживать.

Одним из возможных способов налаживания экономических связей может стать подписание новых международных соглашений с другими государствами, где будут прописаны условия взаимодействия с каждой из стран в отдельности, или их союзом.

Также для выхода из-под санкций РФ будет выстраивать новые логистические цепочки со странами-союзниками. Процесс будет происходить как на уровне отдельных компаний, так и на уровне государств, которые могут, например, построить необходимую инфраструктуру, снизить тарифные пошлины.

Вероятность отмены санкций

Наличие вероятности отмены обусловлена нарастающими внутренними проблемами западных стран.

У большинства граждан США падает уровень жизни из-за высокой инфляции, которую разгоняет рост цен на нефть, газ и дефицит удобрений. МИД РФ о санкциях отметили, что те сказываются на продовольствии во всем мире. Из-за отсутствия российских удобрений прогнозируется скудный урожай, например, Великобритания уже столкнулась с дефицитом помидоров. Страны Европы сталкиваются к тому порогу суммы счетов по ЖКХ, когда рядовые граждане уже не могут оплачивать свои коммунальные услуги, которые выросли на 54%.

Президент Франции Э. Макрон заявил о возможном введении карточек на продукты питания из-за грядущего продовольственного кризиса. Во Франции за месяц цены на пшеницу выросли на 40%, мясо, молоко, подсолнечное масло, мёд подорожали на 50%.

Во Франции за месяц цены на пшеницу выросли на 40%, мясо, молоко, подсолнечное масло, мёд подорожали на 50%.

И если страны Прибалтики и Польша из-за геополитики и истории продолжают настаивать на политической конфронтации с Россией, то, например, немцы, являясь более практичными, озадачены в первую очередь поставками газа. Страны ЕС активно ищут решение газового кризиса, поскольку находятся под давлением своих граждан, не готовых платить за газ тройную цену или мерзнуть зимой.

Что будет после отмены санкций?

В первое время после отмены у западных инвесторов будет страх вкладываться в ОФЗ или напрямую кредитовать российский бизнес, они будут присматриваться к новым реалиям и следить за обстановкой.

Российские банки снова получат доступ к дешевым деньгам, т.к. в Европе действуют отрицательные процентные ставки. Вслед за этим вероятнее всего снизится процентная ставка ЦБ, начнет развиваться бизнес, снизятся процентные ставки по кредитам, станет более доступной ипотека. Будет развиваться малый и средний бизнес, который создаст новые рабочие места, увеличится поступление налогов, это подтолкнет к дальнейшему развитию экономики страны.

Будет развиваться малый и средний бизнес, который создаст новые рабочие места, увеличится поступление налогов, это подтолкнет к дальнейшему развитию экономики страны.

Российский бизнес сможет более тесно взаимодействовать с зарубежными партнерами, наладить поставки оборудования во всех сферах производства, торговли, транспорта и ИТ сфере.

Бизнесмены из различных отраслей смогут модернизировать производство, роботизировать свои процессы. Это приведет к повышению качества продукции, увеличению ассортимента и снижению цены, возможно появление новых рынков сбыта.

Россияне получат возможность путешествий, которая была ограничена за время санкций.

Research: Rating Action: Moody’s поместило рейтинги 16 российских финансовых организаций на пересмотр с возможностью понижения

Лондон, 1 марта 2022 г. — Сегодня агентство Moody’s Investors Service («Moody’s») разместило

рейтинги и оценки 16 российских финансовых институтов на обзоре

для возможного понижения, после открытия обзора для понижения

о суверенном рейтинге России Baa3 (см. https://www.moodys.com/research/–PR_461633).

Пересмотр на предмет понижения отражает кредитные риски ухудшения, связанные с

недавние санкции и возможность введения дополнительных, более жестких санкций

влияние на экономику России и ее финансовые институты.

https://www.moodys.com/research/–PR_461633).

Пересмотр на предмет понижения отражает кредитные риски ухудшения, связанные с

недавние санкции и возможность введения дополнительных, более жестких санкций

влияние на экономику России и ее финансовые институты.

Заявление США, Европейского союза и других

намерения ограничить крупнейшие российские банки в использовании

платежная система SWIFT усложнит перевод средств и

трансграничные платежи. Кроме того, санкции против

ЦБ РФ будет препятствовать использованию золотовалютных резервов для защиты

рубль. Хотя масштабы и подробности пока неизвестны,

это увеличивает вероятность более серьезных последствий кредита для иностранных

держателям российского долга, а также дальнейшее негативное финансовое воздействие на

отечественной экономики и финансового сектора, и, следовательно, увеличивает

вероятность дальнейших негативных рейтинговых действий в ближайшие дни и

недель в отсутствие четких обходных путей для предотвращения пропущенного обслуживания долга

платежи.

В частности, были затронуты следующие рейтинги и оценки по сегодняшнему рейтинговому действию:

(1) Базовые оценки кредитоспособности (BCA) и скорректированные BCA Сбербанка, Газпромбанк, Россельхозбанк, АО «ДОМ.РФ», Альфа-Банк, КБ АК БАРС, ПАО, Кредит Банк Москвы, Всероссийский банк развития регионов, Тинькофф Банк, Абсолют Банк (ПАО), ПАО Банк ЗЕНИТ, Банк Солидарность и Национальный резервный банк.

(2) Долгосрочные рейтинги банковских депозитов, Рейтинги риска контрагента (CRRs), оценка рисков контрагента (оценка CR) и задолженность рейтинги (если применимо) Сбербанка, Газпромбанка, Российского Сельскохозяйственный банк, Альфа-банк, Коммерческий банк АК БАРС, ПАО, Московский кредитный банк, Российское региональное развитие Банк, Тинькофф Банк, Абсолют Банк (ПАО), ПАО Банк ЗЕНИТ, Банк Солидарность и Национальный Резервный Банк.

(3) Краткосрочные рейтинги банковских депозитов Сбербанка.

(4) Долгосрочные и краткосрочные рейтинги эмитентов, CRR,

Оценка устойчивости и долговые рейтинги АО «ДОМ. РФ».

РФ».

(5) Краткосрочные CRR и оценки CR Сбербанка, Газпромбанка и Альфа-Банк.

(6) Долгосрочные корпоративные семейные рейтинги Государственного транспортного лизинга Компания (ОАО «ГТЛК») и поддержала рейтинги приоритетного необеспеченного долга ее дочерних компаний, GTLK Europe DAC и GTLK Europe Capital DAC.

Пожалуйста, нажмите на эту ссылку https://www.moodys.com/viewresearchdoc.aspx?docid=PBC_ARFTL463415 для Перечня затронутых кредитных рейтингов. Этот список является интегральным часть данного пресс-релиза и идентифицирует каждого затронутого эмитента.

ОБОСНОВАНИЕ РЕЙТИНГА / ФАКТОРЫ, КОТОРЫЕ МОГУТ ПРИВЕСТИ К ПОВЫШЕНИЮ ИЛИ ПОНИЖЕНИЮ РЕЙТИНГА

Отзывы о понижении рейтингов 16 финансовых организаций

оценки в первую очередь отражают ожидания агентства Moody’s относительно того, что их рейтинги

вероятно, будет понижен в случае понижения суверенного рейтинга.

В настоящее время рейтинги этих учреждений получают выгоду от правительства. Подъем поддержки в диапазоне от одного до пяти пунктов от их скорректированного BCA.

Подъем поддержки в диапазоне от одного до пяти пунктов от их скорректированного BCA.

В дополнение к влиянию потенциального понижения суверенного рейтинга на финансовую рейтинги учреждений, обзор также фиксирует кредит последствия для самостоятельных оценок кредитоспособности российских банков недавние и потенциально более жесткие экономические и финансовые санкции. 24 февраля США ввели корреспондентские и сквозные платежи. санкции в отношении Сбербанка, которые полностью вступят в силу в течение 30 дней. США также ввели блокирующие санкции в отношении четырех других систематически важные банки.

Санкции в отношении государственных российских банков направлены на эффективное

запретить учреждениям участвовать в мировой финансовой системе

и сделать исключительно трудным участие в международных транзакциях,

особенно в долларах США. Остается некоторая неопределенность вокруг

эффективность любых обходных путей в таком сценарии. Русский

банкам также может быть трудно найти контрагентов, которые помогли бы облегчить трансграничные операции. операций с учетом риска соблюдения требований при работе с юридическим лицом, находящимся под санкциями.

операций с учетом риска соблюдения требований при работе с юридическим лицом, находящимся под санкциями.

Возможное введение дополнительных санкций — например, ограничение доступа российских банков к международным платежным системам таких как SWIFT, вероятно, приведет к дальнейшему существенному экономическому и финансовый сбой. Хотя Moody’s считает, что укрепилась способность как властей, так и банков работать в условиях санкций, тем не менее существуют существенные риски для операционной среды банков и кредитоспособности от санкций, которые могут подорвать экономику, банковские операции и/или государственные финансы в течение длительного периода времени.

АКЦЕНТ ОБЗОРА

Пересмотр на понижение рейтингов финансовых организаций сосредоточится на оценке воздействия любых санкций, которые могут быть навязаны России или ее финансовым учреждениям.

Положительное рейтинговое действие по рейтингам финансовых организаций

в настоящее время маловероятно, учитывая возможность понижения рейтинга.

Однако в том маловероятном случае, если Moody’s придет к выводу, что значительные новые экономические и финансовые санкции должны были иметь очень ограниченный влияние на экономику и финансовую систему России, рейтинг Агентство может подтвердить рейтинги финансовых институтов.

Рейтинги могут быть понижены в случае понижения рейтинга российского рейтинг суверенного долга. Рейтинги и BCA также могут быть понижены если в результате проверки будет сделан вывод о существенном ухудшении операционная среда или основы кредита были вероятны.

ОСНОВНЫЕ МЕТОДОЛОГИИ

Основная методология, использованная при рейтинговании Газпромбанка, АО «ДОМ.РФ»,

Россельхозбанк, Национальный резервный банк, Сбербанк,

Альфа-Банк, КБ АК БАРС, ПАО, Кредит

Банк Москвы, Всероссийский банк развития регионов, Абсолют

Банк (ПАО), ПАО Банк ЗЕНИТ, Банк Солидарность и Тинькофф

Банк был Методологией банков, опубликованной в июле 2021 года и доступной по адресу https://www. moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1269.625.

Основные методологии, использованные при рейтинговании Государственной транспортной лизинговой компании

(АО «ГТЛК»), GTLK Europe Capital DAC и GTLK Europe DAC были связаны с государством

Методология эмитентов опубликована в феврале 2020 г. и доступна по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1186207,

и Методология финансовых компаний, опубликованная в ноябре 2019 года и доступная

на https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1187099.

Кроме того, посетите страницу «Методология рейтинга» на сайте www.moodys.com.

для копии этих методологий.

moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1269.625.

Основные методологии, использованные при рейтинговании Государственной транспортной лизинговой компании

(АО «ГТЛК»), GTLK Europe Capital DAC и GTLK Europe DAC были связаны с государством

Методология эмитентов опубликована в феврале 2020 г. и доступна по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1186207,

и Методология финансовых компаний, опубликованная в ноябре 2019 года и доступная

на https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1187099.

Кроме того, посетите страницу «Методология рейтинга» на сайте www.moodys.com.

для копии этих методологий.

НОРМАТИВНАЯ ИНФОРМАЦИЯ

Объявленный здесь Список затронутых кредитных рейтингов представляет собой смесь запрошенных

и незапрашиваемые кредитные рейтинги. Для получения дополнительной информации,

см. Политику агентства Moody’s в отношении определения и присвоения нежелательных

Кредитные рейтинги доступны на веб-сайте www. moodys.com.

Кроме того, Список затрагиваемых кредитных рейтингов включает дополнительные

раскрытия информации, которые различаются в зависимости от некоторых рейтингов. Пожалуйста

нажмите на эту ссылку https://www.moodys.com/viewresearchdoc.aspx?docid=PBC_ARFTL463415

для Перечня затронутых кредитных рейтингов. Этот список является интегральным

часть этого пресс-релиза и предоставляет для каждого кредита

охватываемые рейтинги, раскрытие информации Moody’s по следующим вопросам:

moodys.com.

Кроме того, Список затрагиваемых кредитных рейтингов включает дополнительные

раскрытия информации, которые различаются в зависимости от некоторых рейтингов. Пожалуйста

нажмите на эту ссылку https://www.moodys.com/viewresearchdoc.aspx?docid=PBC_ARFTL463415

для Перечня затронутых кредитных рейтингов. Этот список является интегральным

часть этого пресс-релиза и предоставляет для каждого кредита

охватываемые рейтинги, раскрытие информации Moody’s по следующим вопросам:

• Статус одобрения ЕС

• Статус одобрения в Великобритании

• Запрос рейтинга

• Участие эмитента

• Участие: доступ к управлению

• Участие: доступ к внутренним документам

• Освобождение офиса

Для дальнейшего уточнения основных рейтинговых допущений агентства Moody’s и

анализ чувствительности, см. разделы Методология Допущения и

Чувствительность к предположениям в форме раскрытия информации. Мудис

Рейтинговые символы и определения можно найти по адресу: https://www. moodys.com/researchdocumentcontentpage.aspx?docid=PBC_79.004.

moodys.com/researchdocumentcontentpage.aspx?docid=PBC_79.004.

Для рейтингов, выставленных по программе, сериалу, категории/классу

задолженность или ценная бумага, это объявление содержит определенную нормативную информацию

в отношении каждого рейтинга выпущенной впоследствии облигации или ноты

той же серии, категории/класса долга, ценной бумаги или в соответствии с

к программе, для которой рейтинги получены исключительно из существующих

рейтинги в соответствии с рейтинговой практикой Moody’s. Для оценок

выданное поставщику услуг поддержки, это объявление содержит определенные

раскрытие информации регулирующими органами в отношении действия кредитного рейтинга на

поставщика поддержки и в отношении каждого конкретного действия кредитного рейтинга

для ценных бумаг, которые получают свои кредитные рейтинги от поставщика поддержки

кредитный рейтинг. Для предварительных оценок это объявление

предоставляет определенную нормативную информацию в отношении временного

присвоенный рейтинг, а также в отношении окончательного рейтинга, который может

быть присвоены после окончательного выпуска долга, в каждом

случай, когда структура и условия сделки не менялись ранее

к присвоению окончательного рейтинга таким образом, который

сказалось на рейтинге. Для получения дополнительной информации см. рейтинги

на странице эмитента/организации соответствующего эмитента на сайте www.moodys.com.

Для получения дополнительной информации см. рейтинги

на странице эмитента/организации соответствующего эмитента на сайте www.moodys.com.

Для любых затронутых ценных бумаг или рейтингуемых лиц, получающих прямой кредит поддержка со стороны основной организации (организаций) этого действия по кредитному рейтингу, и чьи рейтинги могут измениться в результате действия этого кредитного рейтинга, соответствующая регулирующая информация будет раскрываться организацией-гарантом. Исключения из этого подхода существуют для следующих раскрытий, если применимо к юрисдикции: вспомогательные услуги, раскрытие информации рейтингуемой организации, Раскрытие информации от рейтингуемой организации.

Рейтинги были раскрыты рейтингуемой организации или ее назначенному агентом(ами) и выпущенный без изменений, вытекающих из этого раскрытия.

Нормативная информация, содержащаяся в этом пресс-релизе, относится к кредиту

рейтинг и, если применимо, соответствующий рейтинговый прогноз или рейтинг

обзор.

Общие принципы Moody’s по оценке экологических, социальных и управленческие (ESG) риски в нашем кредитном анализе можно найти по адресу http://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1288235.

Приведенная ниже контактная информация предоставляется только в информационных целях. См. вкладку рейтингов на странице эмитента на сайте www.moodys.com, раскрытия Moody’s по каждому рейтингу ведущий рейтинговый аналитик и юридическое лицо Moody’s, выпустившее рейтинги.

Пожалуйста, посетите www.moodys.com для получения информации об изменениях в ведущему рейтинговому аналитику и юридическому лицу Moody’s, выпустившему рейтинг.

См. вкладку «Рейтинги» на странице эмитента/организации на сайте www.moodys.com. для дополнительной нормативной информации по каждому кредитному рейтингу.

Освобождающий офис:

Moody’s Investors Service Ltd.

Площадь Уан Канада

Кэнэри-Уорф

Лондон E14 5FA

Соединенное Королевство

ЖУРНАЛИСТЫ: 44 20 7772 5456

Служба поддержки клиентов: 44 20 7772 5454

© 2023 Moody’s Corporation, Moody’s Investors Service, Inc. , Moody’s Analytics, Inc. и/или их лицензиары и аффилированные лица (совместно именуемые «MOODY’S»). Все права защищены.

, Moody’s Analytics, Inc. и/или их лицензиары и аффилированные лица (совместно именуемые «MOODY’S»). Все права защищены.

КРЕДИТНЫЕ РЕЙТИНГИ, ВЫПУСКАЕМЫЕ КРЕДИТНЫМИ РЕЙТИНГАМИ MOODY’S, ЯВЛЯЮТСЯ ИХ ТЕКУЩИМ МНЕНИЕМ ОБ ОТНОСИТЕЛЬНОМ БУДУЩЕМ КРЕДИТНОМ РИСКЕ СУБЪЕКТОВ, КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ ИЛИ ДОЛГОВЫХ ИЛИ ДОЛГОВЫХ ЦЕННЫХ БУМАГ, А ТАКЖЕ МАТЕРИАЛОВ, ПРОДУКТОВ, УСЛУГ И ИНФОРМАЦИИ, ПУБЛИКУЕМЫХ MOODY’S МОЖЕТ ВКЛЮЧАТЬ ТАКИЕ ТЕКУЩИЕ МНЕНИЯ. MOODY’S ОПРЕДЕЛЯЕТ КРЕДИТНЫЙ РИСК КАК РИСК ТОГО, ЧТО КОМПАНИЯ МОЖЕТ НЕ ВЫПОЛНИТЬ СВОИ ДОГОВОРНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА В СРОК НАЧАЛА ИХ ИСПОЛНЕНИЯ, А ТАКЖЕ ЛЮБЫЕ ОЦЕНОЧНЫЕ ФИНАНСОВЫЕ ПОТЕРИ В СЛУЧАЕ НЕИСПОЛНЕНИЯ ИЛИ ОБЕСЦЕНЕНИЯ. ИНФОРМАЦИЮ О ТИПАХ ДОГОВОРНЫХ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ, РЕШЕННЫХ MOODY’S CREDIT RATINGS, СМ. В ПУБЛИКАЦИИ MOODY’S RATINGS. КРЕДИТНЫЕ РЕЙТИНГИ НЕ УЧИТЫВАЮТ ЛЮБЫЕ ДРУГИЕ РИСКИ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО: РИСК ЛИКВИДНОСТИ, РИСК РЫНОЧНОЙ СТОИМОСТИ ИЛИ ИЗМЕНЧИВОСТЬ ЦЕНОВ. КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ ЗАЯВЛЕНИЯМИ О ТЕКУЩИХ ИЛИ ИСТОРИЧЕСКИХ ФАКТАХ. ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА. MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ САМОИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА. MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ САМОИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

Кредитные рейтинги Moody Moody, оценки, другие мнения и публикации не предназначены для использования розничными инвесторами, и для розничных инвесторов было бы безрассудно и неуместно использовать кредитные оценки Moody, оценки, другие мнения или публикации при принятии инвестиционного решения. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ.

ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ.

ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, И НЕЛЬЗЯ КОПИРОВАНИЕ ИЛИ ИНОЕ ВОСПРОИЗВЕДЕНИЕ, ПЕРЕУПАКОВКА, ДАЛЬНЕЙШАЯ ПЕРЕДАЧА, ПЕРЕДАЧА, РАСПРОСТРАНЕНИЕ, РАСПРОСТРАНЕНИЕ ИЛИ ПОДРАЗДЕЛЕНИЕ ДЛЯ ЛЮБОЙ ТАКОЙ ЦЕЛИ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY.

КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, КОТОРЫЙ МОЖЕТ ПРИВЕСТИ К ИХ РАССЧИТАНИЮ ЭТАЛОННЫМ.

Вся информация, содержащаяся в настоящем документе, получена агентством MOODY’S из источников, которые оно считает точными и надежными. Однако из-за возможности человеческой или механической ошибки, а также других факторов, вся информация, содержащаяся здесь, предоставляется «КАК ЕСТЬ» без каких-либо гарантий. MOODY’S принимает все необходимые меры для того, чтобы информация, которую оно использует при присвоении кредитного рейтинга, была достаточно качественной и поступала из источников, которые MOODY’s считает надежными, включая, при необходимости, независимые сторонние источники. Однако MOODY’S не является аудитором и не может в каждом случае независимо проверять или подтверждать информацию, полученную в процессе кредитного рейтинга или при подготовке своих Публикаций.

MOODY’S принимает все необходимые меры для того, чтобы информация, которую оно использует при присвоении кредитного рейтинга, была достаточно качественной и поступала из источников, которые MOODY’s считает надежными, включая, при необходимости, независимые сторонние источники. Однако MOODY’S не является аудитором и не может в каждом случае независимо проверять или подтверждать информацию, полученную в процессе кредитного рейтинга или при подготовке своих Публикаций.

В той степени, в которой это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности перед любым физическим или юридическим лицом за любые косвенные, специальные, косвенные или случайные убытки или ущерб, возникающие в результате или в результате связь с информацией, содержащейся в настоящем документе, или с использованием или невозможностью использования любой такой информации, даже если MOODY’S или любой из ее директоров, должностных лиц, сотрудников, агентов, представителей, лицензиаров или поставщиков заранее уведомлен о возможности таких убытков или убытков. , включая, но не ограничиваясь: (a) любой потерей текущей или будущей прибыли или (b) любым убытком или ущербом, возникающим, когда соответствующий финансовый инструмент не является предметом определенного кредитного рейтинга, присвоенного MOODY’S.

, включая, но не ограничиваясь: (a) любой потерей текущей или будущей прибыли или (b) любым убытком или ущербом, возникающим, когда соответствующий финансовый инструмент не является предметом определенного кредитного рейтинга, присвоенного MOODY’S.

Насколько это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности за любые прямые или компенсационные убытки или ущерб, причиненные любому физическому или юридическому лицу, включая, помимо прочего, любую небрежность. (но за исключением мошенничества, преднамеренных неправомерных действий или любого другого вида ответственности, которая, во избежание сомнений, не может быть исключена по закону) со стороны или любых непредвиденных обстоятельств в рамках или вне контроля MOODY’S или любого из ее директоров, должностных лиц , сотрудников, агентов, представителей, лицензиаров или поставщиков, вытекающих из или в связи с информацией, содержащейся в настоящем документе, или использованием или невозможностью использования любой такой информации.

НЕ ПРЕДОСТАВЛЯЕТСЯ КОМПАНИЕЙ MOODY’S ИЛИ СОСТАВЛЯЕТСЯ MOODY’S В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ НИКАКИХ ГАРАНТИЙ, ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ, В ОТНОШЕНИИ ТОЧНОСТИ, СВОЕВРЕМЕННОСТИ, ПОЛНОТЫ, КОММЕРЧЕСКОЙ ПРИГОДНОСТИ ИЛИ ПРИГОДНОСТИ ДЛЯ ЛЮБОЙ КОНКРЕТНОЙ ЦЕЛИ ЛЮБОГО КРЕДИТНОГО РЕЙТИНГА, ОЦЕНКИ, ДРУГОГО МНЕНИЯ ИЛИ ИНФОРМАЦИИ.

Moody’s Investors Service, Inc., дочерняя компания агентства кредитных рейтингов Moody’s Corporation («MCO»), настоящим раскрывает, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акции, оцененные Moody’s Investors Service, Inc., до присвоения какого-либо кредитного рейтинга согласились заплатить Moody’s Investors Service, Inc. за заключения о кредитных рейтингах и услуги, оказанные им, в размере от 1000 до примерно 5 000 000 долларов. MCO и Moody’s Investors Service также придерживаются политики и процедур, направленных на обеспечение независимости кредитных рейтингов Moody’s Investors Service и процессов кредитного рейтинга. Публикуется информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, Inc., а также публично сообщили SEC о своей доле участия в MCO более 5%. ежегодно на сайте www.moodys.com в разделе «Отношения с инвесторами — Корпоративное управление — Уставные документы — Политика аффилированности директоров и акционеров».

Публикуется информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, Inc., а также публично сообщили SEC о своей доле участия в MCO более 5%. ежегодно на сайте www.moodys.com в разделе «Отношения с инвесторами — Корпоративное управление — Уставные документы — Политика аффилированности директоров и акционеров».

Дополнительные условия только для Австралии: Любая публикация этого документа в Австралии осуществляется в соответствии с Австралийской лицензией на финансовые услуги филиала MOODY’S, Moody’s Investors Service Pty Limited ABN 61 003 399 657AFSL 336969 и/или Moody’s Analytics Australia Pty Ltd ABN 94 105 136 972 AFSL 383569 (если применимо). Этот документ предназначен для предоставления только «оптовым клиентам» по смыслу раздела 761G Закона о корпорациях 2001 года. Продолжая получать доступ к этому документу из Австралии, вы заявляете агентству MOODY’S, что вы являетесь или получаете доступ к документу в качестве представителя «оптового клиента» и что ни вы, ни организация, которую вы представляете, не будете прямо или косвенно распространять этот документ или его содержание среди «розничных клиентов» по смыслу раздела 761G Закона о корпорациях 2001 года. Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Дополнительные условия только для Японии: Moody’s Japan K.K. («MJKK») является дочерней компанией рейтингового агентства Moody’s Group Japan G.K., которая находится в полной собственности Moody’s Overseas Holdings Inc., дочерней компании MCO. Moody’s SF Japan К.К. («MSFJ») является дочерней компанией рейтингового агентства MJKK, находящейся в полной собственности. MSFJ не является национально признанной статистической рейтинговой организацией («NRSRO»). Таким образом, кредитные рейтинги, присвоенные MSFJ, не являются кредитными рейтингами NRSRO. Кредитные рейтинги, не относящиеся к NRSRO, присваиваются организацией, не являющейся NRSRO, и, следовательно, рейтингуемое обязательство не подпадает под определенные виды режима в соответствии с законодательством США. MJKK и MSFJ являются кредитно-рейтинговыми агентствами, зарегистрированными в Японском агентстве финансовых услуг, и их регистрационные номера — Комиссар FSA (рейтинги) № 2 и 3 соответственно.

MJKK и MSFJ являются кредитно-рейтинговыми агентствами, зарегистрированными в Японском агентстве финансовых услуг, и их регистрационные номера — Комиссар FSA (рейтинги) № 2 и 3 соответственно.

MJKK или MSFJ (в зависимости от обстоятельств) настоящим раскрывают, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акций с рейтингом MJKK или MSFJ (в зависимости от обстоятельств) кредитного рейтинга, согласилась заплатить MJKK или MSFJ (в зависимости от обстоятельств) за мнения о кредитных рейтингах и услуги, оказанные им, сборы в размере от 100 000 до примерно 550 000 000 иен.

MJKK и MSFJ также придерживаются политики и процедур, соответствующих японским нормативным требованиям.

Исследование: Rating Action: Moody’s понизило рейтинги 39 российских финансовых институтов; прогноз изменен на негативный

Лондон, 10 марта 2022 г. — Агентство Moody’s Investors Service («Moody’s») сегодня понизило рейтинги и оценки 39 российских финансовых организаций вслед за понижением рейтингов Правительства России с B3 до Ca с прогнозом «негативный» (см. «Moody’s понизило рейтинг России с B3 до Ca с прогнозом «негативный», https://www.moodys.com/research/–PR_463675). Рейтинги долгосрочных депозитов в национальной валюте, рейтинги риска контрагента и приоритетные необеспеченные рейтинги в национальной валюте затронутых банков были понижены до Caa3, тогда как рейтинги долгосрочных депозитов, приоритетного необеспеченного и субординированного долга в иностранной валюте , где применимо, – банков и корпоративной семьи Рейтинги или долгосрочные рейтинги небанковских эмитентов были понижены до ок.

— Агентство Moody’s Investors Service («Moody’s») сегодня понизило рейтинги и оценки 39 российских финансовых организаций вслед за понижением рейтингов Правительства России с B3 до Ca с прогнозом «негативный» (см. «Moody’s понизило рейтинг России с B3 до Ca с прогнозом «негативный», https://www.moodys.com/research/–PR_463675). Рейтинги долгосрочных депозитов в национальной валюте, рейтинги риска контрагента и приоритетные необеспеченные рейтинги в национальной валюте затронутых банков были понижены до Caa3, тогда как рейтинги долгосрочных депозитов, приоритетного необеспеченного и субординированного долга в иностранной валюте , где применимо, – банков и корпоративной семьи Рейтинги или долгосрочные рейтинги небанковских эмитентов были понижены до ок.

Прогноз по рейтингам затронутых финансовых организаций негативный. Сегодняшнее рейтинговое действие было вызвано ожиданием Moody’s того, что контроль за движением капитала со стороны Центрального банка России (ЦБР) ограничит трансграничные платежи, в том числе для обслуживания долга по облигациям финансовых организаций. Воздействие жестких и скоординированных санкций, объявленных в последние дни западными странами в отношении России, а также реакция российских властей также отражены в изменении макропрофиля России с «Слабый+» на «Очень слабый».

Воздействие жестких и скоординированных санкций, объявленных в последние дни западными странами в отношении России, а также реакция российских властей также отражены в изменении макропрофиля России с «Слабый+» на «Очень слабый».

Нажмите на эту ссылку https://www.moodys.com/viewresearchdoc.aspx?docid=PBC_ARFTL463733, чтобы ознакомиться со списком затронутых кредитных рейтингов. Этот список является неотъемлемой частью данного пресс-релиза и идентифицирует каждого затрагиваемого эмитента.

ОБОСНОВАНИЕ РЕЙТИНГА

Рейтинговое действие обусловлено тремя основными факторами: 1) ограничение трансграничных платежей в связи с введением ЦБ РФ контроля за движением капитала; 2) вероятность устойчивого ухудшения условий деятельности финансовых организаций из-за санкций и стресса на макроуровне; и 3) влияние понижения рейтинга правительства и сниженных потолков, которые ограничивают рейтинги финансовых учреждений, учитывая присущие тесные кредитные связи между правительством и банками в стране. Эти факторы приводят к базовой оценке кредитоспособности (BCA) для всех банков. При этом государственная поддержка не приводит к повышению рейтингов с учетом рейтинга Ca российского правительства. Кроме того, поддержка со стороны иностранных владельцев в некоторых случаях маловероятна в нынешних условиях.

Эти факторы приводят к базовой оценке кредитоспособности (BCA) для всех банков. При этом государственная поддержка не приводит к повышению рейтингов с учетом рейтинга Ca российского правительства. Кроме того, поддержка со стороны иностранных владельцев в некоторых случаях маловероятна в нынешних условиях.

Во-первых, у Moody’s есть серьезные сомнения относительно готовности и способности Правительства России обслуживать свой долг как перед государственными, так и перед частными финансовыми учреждениями, учитывая сообщение Национального расчетного депозитария (НРД) о том, что купонные выплаты по государственным ОФЗ облигации со сроком погашения в среду, 2 марта, были выплачены только местным держателям бумаг, ссылаясь на распоряжение ЦБ РФ, запрещающее выплаты нерезидентам.

Во-вторых, введение жестких и скоординированных санкций также повышает вероятность устойчивых нарушений в экономике и финансовом секторе России, а потенциальное введение дополнительных санкций или расширение списка подсанкционных банков может сделать такие нарушения еще более острыми. В частности, Moody’s ожидает, что как качество активов, так и риски ликвидности для российских банков резко возрастут, поскольку кредитоспособность заемщиков страдает от ухудшения экономических перспектив, а доверие вкладчиков ухудшается на фоне возросшей неопределенности.

В частности, Moody’s ожидает, что как качество активов, так и риски ликвидности для российских банков резко возрастут, поскольку кредитоспособность заемщиков страдает от ухудшения экономических перспектив, а доверие вкладчиков ухудшается на фоне возросшей неопределенности.

Объем и строгость санкций, объявленных на сегодняшний день, превышают первоначальные ожидания Moody’s и будут иметь существенные кредитные последствия. Ограничения Европейского Союза для семи российских банков на использование системы обмена платежными сообщениями SWIFT усложнят перевод средств и трансграничные платежи. Это последовало за более ранними действиями 24 февраля, когда США ввели санкции в отношении корреспондентских и сквозных счетов в отношении Сбербанка и заблокировали санкции в отношении четырех других системно значимых банков. Кроме того, санкции против ЦБ будут препятствовать использованию золотовалютных резервов для поддержки рубля и финансовой системы в случае необходимости.

В-третьих, понижение суверенного рейтинга и сниженные потолки также ограничивают рейтинги финансовых учреждений на более низких уровнях. В соответствии с методологией Moody’s Country Ceilings Methodology, доступной по адресу https://www.moodys.com/research/–PBC_1225594, страновые потолки указывают на самый высокий уровень рейтинга, который обычно присваивается наиболее финансово сильным эмитентам, зарегистрированным в стране, и связаны к суверенным рейтингам. Одновременно с понижением суверенных рейтингов России Moody’s понизило страновые потолки России в национальной и иностранной валюте до Caa2 с B2 и B3 соответственно. Агентство Moody’s присвоило пострадавшим финансовым учреждениям рейтинг депозитов и долга в национальной валюте выше, чем обязательства в иностранной валюте, что отражает оценку рейтинговым агентством относительного рейтинга этих обязательств.

В соответствии с методологией Moody’s Country Ceilings Methodology, доступной по адресу https://www.moodys.com/research/–PBC_1225594, страновые потолки указывают на самый высокий уровень рейтинга, который обычно присваивается наиболее финансово сильным эмитентам, зарегистрированным в стране, и связаны к суверенным рейтингам. Одновременно с понижением суверенных рейтингов России Moody’s понизило страновые потолки России в национальной и иностранной валюте до Caa2 с B2 и B3 соответственно. Агентство Moody’s присвоило пострадавшим финансовым учреждениям рейтинг депозитов и долга в национальной валюте выше, чем обязательства в иностранной валюте, что отражает оценку рейтинговым агентством относительного рейтинга этих обязательств.

ОБОСНОВАНИЕ НЕГАТИВНОГО ПРОГНОЗА

Негативный прогноз по рейтингам финансовых учреждений отражает серьезные риски для макроэкономической стабильности, создаваемые введением жестких и скоординированных санкций, а также финансовыми последствиями контроля центрального банка за движением капитала и задержек с государственным долгом погашения. Санкции и ответные меры уже вызвали значительный шок доверия, который, вероятно, приведет к длительному нарушению работы экономики и финансового сектора. Moody’s ожидает, что экономика сократится на 7% в реальном выражении в 2022 году и продолжит снижаться в 2023 году. Устойчивое обесценивание рубля будет иметь серьезные экономические последствия в виде более высокой инфляции и снижения уровня жизни. Значительное изъятие депозитов, снижающее ликвидность в банковской системе, усугубит риски для финансовой стабильности и может потребовать вмешательства правительства для поддержки банковского сектора.

Санкции и ответные меры уже вызвали значительный шок доверия, который, вероятно, приведет к длительному нарушению работы экономики и финансового сектора. Moody’s ожидает, что экономика сократится на 7% в реальном выражении в 2022 году и продолжит снижаться в 2023 году. Устойчивое обесценивание рубля будет иметь серьезные экономические последствия в виде более высокой инфляции и снижения уровня жизни. Значительное изъятие депозитов, снижающее ликвидность в банковской системе, усугубит риски для финансовой стабильности и может потребовать вмешательства правительства для поддержки банковского сектора.

Кроме того, Moody’s ожидает, что продолжительные экономические и финансовые потрясения усугубят сомнения относительно готовности правительства обслуживать свой долг. В результате непредсказуемость действий правительства может привести к большим потерям для вкладчиков и старших необеспеченных инвесторов, чем это соответствует рейтингам Caa3 в национальной валюте и Ca в иностранной валюте.

Хотя приток иностранной валюты от экспорта российской нефти и газа должен смягчить последствия этих жестких санкций, это не исключает, по мнению Moody’s, высокой вероятности продолжительных экономических потрясений и повышенной подверженности потрясениям. Кроме того, дальнейшее ужесточение санкций, наложенных на Россию, вполне может коснуться этого жизненно важного источника иностранной валюты и государственных доходов.

ФАКТОРЫ, КОТОРЫЕ МОЖЕТ ПРИВЕСТИ К ПОВЫШЕНИЮ ИЛИ ПОНИЖЕНИЮ РЕЙТИНГОВ

Повышение рейтингов финансовых организаций в настоящее время маловероятно ввиду негативного прогноза. Тем не менее, прогнозы могут быть изменены на стабильные, если Moody’s придет к выводу, что восстановление для инвесторов, вероятно, останется в соответствии с присвоенными в настоящее время рейтингами. Хотя это маловероятно, Moody’s рассмотрит вопрос о повышении рейтингов финансовых учреждений, если вероятность крупных убытков для частных кредиторов снизится надолго.

Рейтинги финансовых учреждений могут быть понижены еще больше, если в случае дефолта потери для инвесторов, вероятно, будут больше, чем предполагалось в их текущих рейтингах. Это может быть результатом еще более дестабилизирующего воздействия санкций и контроля за движением капитала, чем в настоящее время предполагает Moody’s.

Это может быть результатом еще более дестабилизирующего воздействия санкций и контроля за движением капитала, чем в настоящее время предполагает Moody’s.

ОСНОВНАЯ МЕТОДОЛОГИЯ

Основная методология, используемая при рейтинговании Альфа-Банк, Московский кредитный банк, Газпромбанк, Россельхозбанк, Сбербанк, Тинькофф Банк, Абсолют Банк (ПАО), Банк ЗЕНИТ ПАО, Коммерческий Банк АК БАРС, ПАО, АО ДОМ.РФ, Национальный Резервный Банк, Всероссийский Банк Развития Регионов, Банк Солидарность, АО «РАЙФФАЙЗЕНБАНК», ПАО Банк «Санкт-Петербург», Банк Уралсиб, Банк Центр-Инвест, ООО Кредит Европа Банк (Россия), АКБ Металлинвестбанк, НБД Банк, ПАО РОСБАНК , ООО КБ «Кубань Кредит», КБ «Агропромкредит» (ООО), Акционерно-коммерческий банк «Авангард», «Морской банк», «Меткомбанк», «НК Банк», «Петербургский социальный коммерческий банк» и «Росдорбанк». .com/researchdocumentcontentpage.aspx?docid=PBC_1269625. Основной методологией, использованной при составлении рейтинга «Ренессанс Финансовый Холдинг Лимитед», «Атон Капитал Групп», «Атон Финансовый Холдинг», «Атонлайн Лимитед», ООО «Солар», Старберри Лимитед, ИК РУСС-ИНВЕСТ и Newbest Limited, была Методология маркет-мейкеров индустрии ценных бумаг, опубликованная в ноябре 2019 года и доступная по адресу https://www. moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1187332. Основной методологией, используемой для рейтинга Omega Funds Investment Ltd, была Методология поставщиков услуг в индустрии ценных бумаг, опубликованная в ноябре 2019 года.и доступен по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1187116. Основной методологией, использованной при составлении рейтинга ПАО «ЛК «Европлан», была Методология финансовых компаний, опубликованная в ноябре 2019 года и доступная по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1187099. Основными методологиями, использованными при составлении рейтинга Государственной транспортной лизинговой компании (АО «ГТЛК»), GTLK Europe DAC и GTLK Europe Capital DAC, были методологии финансовых компаний, опубликованные в ноябре 2019 года.и доступно по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1187099, а также Методология эмитентов, связанных с государством, опубликованная в феврале 2020 г.

moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1187332. Основной методологией, используемой для рейтинга Omega Funds Investment Ltd, была Методология поставщиков услуг в индустрии ценных бумаг, опубликованная в ноябре 2019 года.и доступен по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1187116. Основной методологией, использованной при составлении рейтинга ПАО «ЛК «Европлан», была Методология финансовых компаний, опубликованная в ноябре 2019 года и доступная по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1187099. Основными методологиями, использованными при составлении рейтинга Государственной транспортной лизинговой компании (АО «ГТЛК»), GTLK Europe DAC и GTLK Europe Capital DAC, были методологии финансовых компаний, опубликованные в ноябре 2019 года.и доступно по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1187099, а также Методология эмитентов, связанных с государством, опубликованная в феврале 2020 г. и доступна по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid= РВС_1186207. В качестве альтернативы, пожалуйста, посетите страницу «Методологии рейтинга» на сайте www.moodys.com, чтобы получить копию этих методологий.

и доступна по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid= РВС_1186207. В качестве альтернативы, пожалуйста, посетите страницу «Методологии рейтинга» на сайте www.moodys.com, чтобы получить копию этих методологий.

НОРМАТИВНАЯ ИНФОРМАЦИЯ

Список затрагиваемых кредитных рейтингов, объявленный здесь, представляет собой сочетание запрошенных и незапрошенных кредитных рейтингов. Дополнительную информацию см. в Политике агентства Moody’s по присвоению и присвоению незапрошенных кредитных рейтингов, доступной на его веб-сайте www.moodys.com. Кроме того, Список затронутых кредитных рейтингов включает дополнительные раскрытия информации, которые различаются в зависимости от некоторых рейтингов. Нажмите на эту ссылку https://www.moodys.com/viewresearchdoc.aspx?docid=PBC_ARFTL463733, чтобы ознакомиться со списком затронутых кредитных рейтингов. Этот список является неотъемлемой частью настоящего пресс-релиза и содержит информацию Moody’s по следующим пунктам для каждого кредитного рейтинга:

Статус одобрения ЕС

Статус одобрения Великобритании

Запрашивание рейтинга

Участие эмитента

Участие: Доступ к управлению

Управление: доступ к внутренним документам

.

Для получения дополнительной информации об основных рейтинговых допущениях Moody’s и анализе чувствительности см. разделы «Методологические допущения» и «Чувствительность к допущениям» в форме раскрытия информации. Рейтинговые символы и определения агентства Moody’s можно найти по адресу: https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_79.004.

Для рейтингов, выпущенных по программе, серии, категории/классу долга или ценной бумаги, в этом объявлении содержится определенная нормативная информация в отношении каждого рейтинга выпущенных впоследствии облигаций или векселей той же серии, категории/класса долга, ценной бумаги. или в соответствии с программой, рейтинги которой выводятся исключительно из существующих рейтингов в соответствии с рейтинговой практикой агентства Moody’s. Для рейтингов, присвоенных провайдеру поддержки, в этом объявлении содержится определенная нормативная информация в отношении действия кредитного рейтинга в отношении провайдера поддержки и в отношении каждого конкретного действия кредитного рейтинга для ценных бумаг, которые получают свои кредитные рейтинги на основе кредитного рейтинга провайдера поддержки. В отношении предварительных рейтингов в настоящем объявлении содержится определенная регулятивная информация в отношении присвоенного предварительного рейтинга и в отношении окончательного рейтинга, который может быть присвоен после окончательного выпуска долга, в каждом случае, когда структура и условия сделки не изменились. до присвоения окончательного рейтинга таким образом, который повлиял бы на рейтинг. Для получения дополнительной информации см. вкладку рейтингов на странице эмитента/организации соответствующего эмитента на сайте www.moodys.com.

В отношении предварительных рейтингов в настоящем объявлении содержится определенная регулятивная информация в отношении присвоенного предварительного рейтинга и в отношении окончательного рейтинга, который может быть присвоен после окончательного выпуска долга, в каждом случае, когда структура и условия сделки не изменились. до присвоения окончательного рейтинга таким образом, который повлиял бы на рейтинг. Для получения дополнительной информации см. вкладку рейтингов на странице эмитента/организации соответствующего эмитента на сайте www.moodys.com.

Для любых затронутых ценных бумаг или рейтингуемых организаций, получающих прямую кредитную поддержку от основной организации (организаций) этого действия по кредитному рейтингу, и чьи рейтинги могут измениться в результате этого действия по кредитному рейтингу, соответствующие нормативные раскрытия будут раскрыты гарантом. сущность. Исключения из этого подхода существуют для следующего раскрытия информации, если это применимо к юрисдикции: вспомогательные услуги, раскрытие информации рейтингуемой организации, раскрытие информации рейтингуемой организацией.

Рейтинги были раскрыты рейтингуемой организации или ее назначенному(ым) агенту(ам) и выпущены без каких-либо поправок, вытекающих из этого раскрытия.

Регуляторная информация, содержащаяся в данном пресс-релизе, относится к кредитному рейтингу и, если применимо, к соответствующему рейтинговому прогнозу или пересмотру рейтинга.

Общие принципы Moody’s по оценке экологических, социальных и управленческих (ESG) рисков в нашем кредитном анализе можно найти по адресу http://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1288235.

Пожалуйста, посетите сайт www.moodys.com для получения информации об изменениях в ведущем рейтинговом аналитике и юридическом лице Moody’s, присвоившем рейтинг.

См. вкладку «Рейтинги» на странице эмитента/организации на сайте www.moodys.com для получения дополнительной нормативной информации по каждому кредитному рейтингу.

Yaroslav Sovgyra, CFA

Ассоциирующий директор

Группа финансовых учреждений

Moody’s Investors Service Ltd.

One Canada Square

Canary Wharf

Лондон, E14 5FA

Соединенное королевство

Журналисты: 44 20 7772 54569

.

Николас Хилл

MD – Финансовые учреждения

Financial Institutions Group

JOURNALISTS: 44 20 7772 5456

Client Service: 44 20 7772 5454

Releasing Office:

Moody’s Investors Service Ltd.

One Canada Square

Canary Wharf

London, E14 5FA

United Kingdom

JOURNALISTS: 44 20 7772 5456

Клиентская служба: 44 20 7772 5454

© 2023 Moody’s Corporation, Moody’s Investors Service, Inc., Moody’s Analytics, Inc. и/или их лицензиары и аффилированные лица (совместно именуемые «MOODY’S»). Все права защищены.