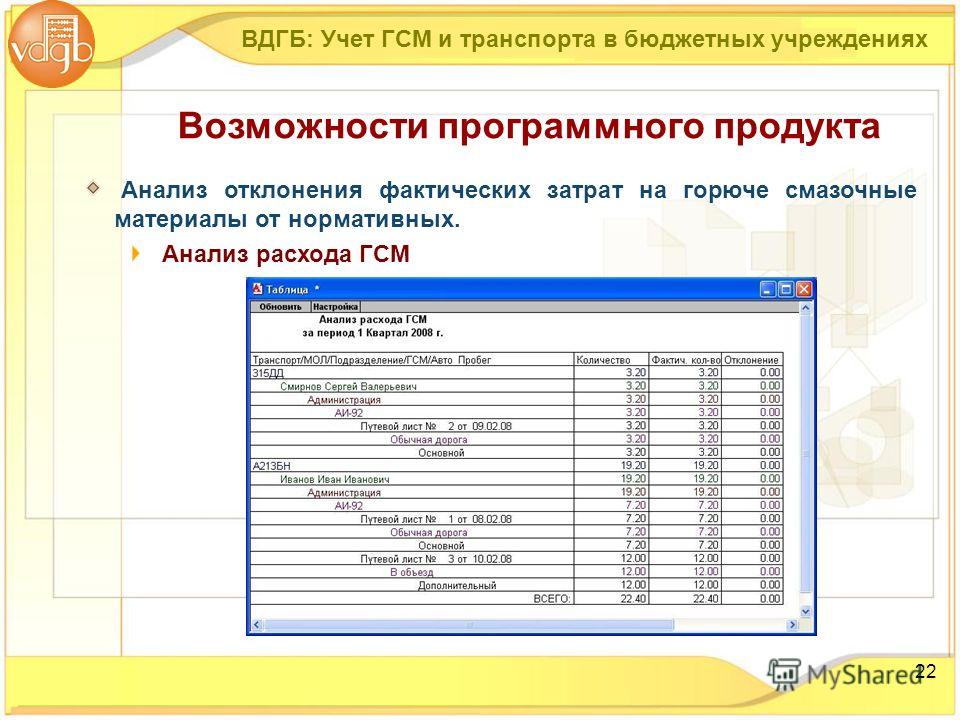

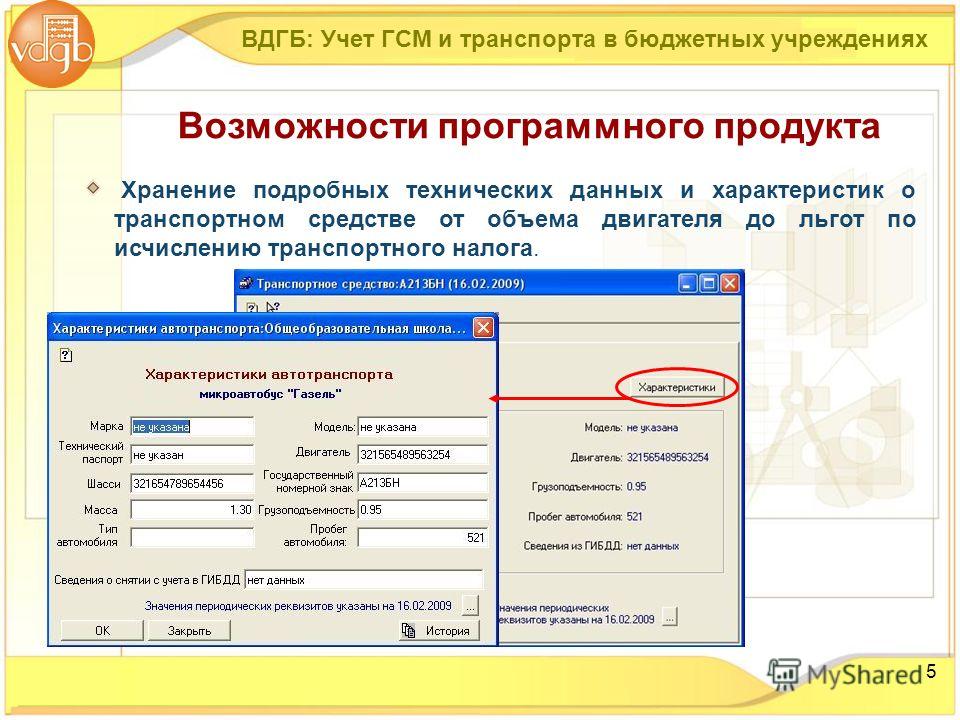

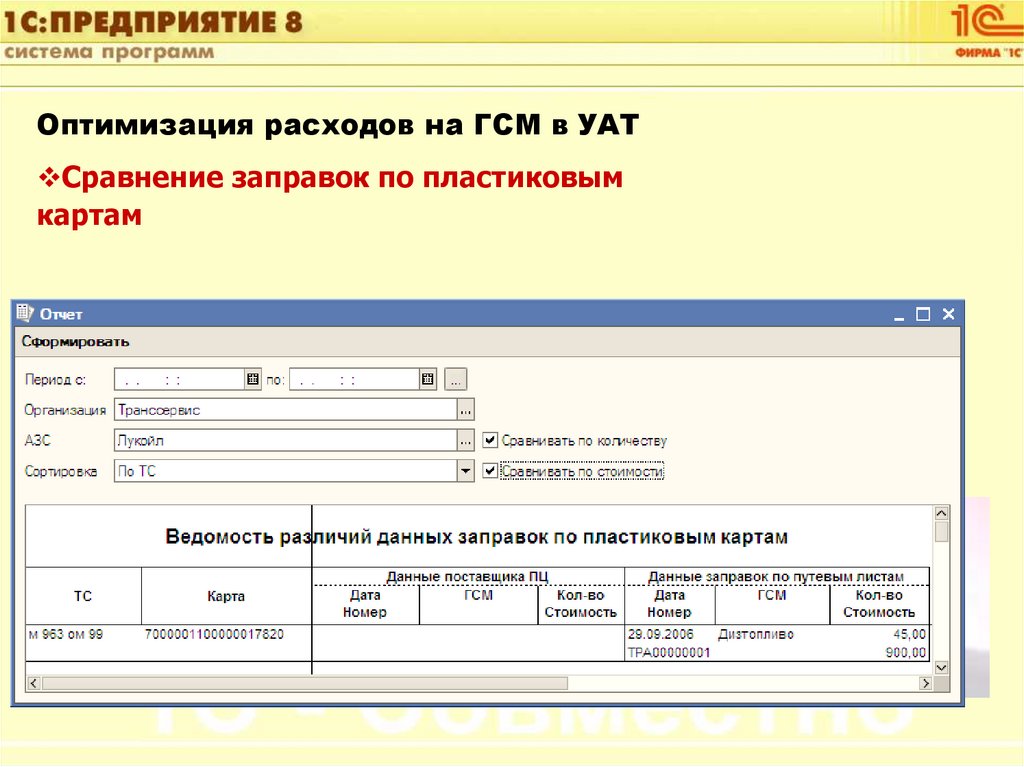

Расходы на гсм в налоговом учете: Полная информация для работы бухгалтера

Департамент банковского аудита о списании ГСМ в бухгалтерском и налоговом учете

Ответ

Мнение консультантов.

Для целей бухгалтерского и налогового учета Банка вправе списывать ГСМ на расходы в месяце поступления в бухгалтерию первичных учетных документов, а ГСМ за последний месяц календарного года отразить в расходах отчетного года в период отражения событий после отчетной даты.

Обоснование мнения консультантов.

Бухгалтерский учет.

Горюче-смазочные материалы классифицированы Банком России как материальные запасы, подлежащие учету на балансовом счете 61008 «Материалы» (пункт 5.3 Приложения 10 к Положению № 302-П).

Согласно пункту 5.5. Приложения 10 к Положению № 302-П материальные запасы списываются на расходы при их передаче материально ответственным лицом в эксплуатацию или на основании соответствующим образом утвержденного отчета материально ответственного лица об их использовании.

Согласно статье 9 Закона № 129-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В сложившейся банковской практике моментом списания ГСМ на расходы признается либо дата предоставления в бухгалтерию авансового отчета материально-ответственного лица, обслуживающего автотранспортное средство, либо дата предоставления иных первичных учетных документов.

При этом необходимо обеспечить соблюдение принципов признания в бухгалтерском учете расходов, изложенных в Порядке определения расходов и их отражения в бухгалтерском учете (Приложение 3 к Положению № 302-П) (далее по тексту – Порядок).

В пункте 3.6. Порядка указано, что перечисленные в нем принципы являются исчерпывающими, если в отношении отдельных категорий доходов и расходов не установлены особенности.

Анализ положений Порядка позволяет сделать вывод о том, что учет расходов на ГСМ для служебного автотранспорта должен осуществляться с применением общеустановленных принципов, а именно с применением норм подпункта 3.5.2[1] пункта 3.5[2] и пункта 3.3[3] Порядка.

Таким образом, для целей бухгалтерского учета Банк вправе установить во внутреннем регламенте моментом списания материальных запасов в виде ГСМ на расходы дату предоставления в бухгалтерию товарной накладной за месяц и путевого листа. Фактически такой порядок приведет к тому, что стоимость ГСМ будет отражена в расходах того месяца, в котором документы, позволяющие однозначно определить сумму расходов, будут приняты к учету.

В целей составления годового отчета Банк в силу пункта 2.1 Указания № 2089-У обязан провести в конце отчетного года подготовительную работу, которая включает в себя, в частности, начисление и отражение в бухгалтерском учете в соответствии с Приложением 3 к Положению № 302-П расходов, относящихся к периоду до 1 января нового года (пункт 2.

В том случае, если первичные документы, позволяющие признать расходы в бухгалтерском учете в соответствии с пунктом 3.5 Порядка, поступили после 1 января года, следующего после отчетного года, но до даты составления годового отчета, это событие может быть признано Банком в качестве корректирующего события после отчетной даты (пункт 3.1.2 Указания № 2089-У) и учтено при формировании финансового результата отчетного года (пункт 3.2.3 Указания № 2089-У).

Налоговый учет.

Нормы налогового законодательства обязывают налогоплательщиков признавать расходы в том отчетном периоде, к которому они относятся независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (пункт 1 статьи 272 НК РФ). При этом, датой осуществления материальных расходов (пункт 2 указанной статьи) признается дата передачи в производство сырья и материалов – в части сырья и материалов, приходящихся на произведенные товары (работы, услуги).

Документом, подтверждающим факт передачи в производство ГСМ, может выступать путевой лист, содержащий все необходимые реквизиты (Письмо Минфина России от 25.08.2009 N 03-03-06/2/161)

На наш взгляд, в рассматриваемой ситуации (использование ГСМ в процессе эксплуатации служебного автотранспорта) связь между производством товаров (работ, услуг) и передачей материалов в эксплуатацию не может быть определена четко, в связи с этим Банк вправе распределить расходы самостоятельно (пункт 1 статьи 272 НК РФ).

Таким образом, Банк вправе установить датой признания расходов на ГСМ дату утверждения авансового отчета (в соответствии с подпунктом 5 пункта 7 статьи 272 НК РФ).

Особых правил учета расходов для целей налогообложения по итогам календарного года НК РФ не содержит.

По мнению консультантов, в случае, если для целей налогообложения прибыли Банк применит порядок признания расходов на ГСМ, аналогичный принятому в бухгалтерском учете, принцип признания расходов по методу начисления будет соблюден, вероятность применения к Банку мер налоговой ответственности за искажение объектов налогообложения, приводящее к занижению налоговой базы по налогу на прибыль (статьи 120, 122 НК РФ), минимальна.

Документы и литература.

1. НК РФ –

Налоговый кодекс Российской Федерации (ч.I) от 31.07.98г. № 146-ФЗ и (ч.II) от 05.08.2000г. № 117-ФЗ;2. Закон № 129-ФЗ – Федеральный закон Российской Федерации от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете»;

3. Положение № 302-П – Положение Банка России от 26.03.2007г. № 302-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации»;

4. Указание № 2089-У – Указание Банка России от 18.10.2008г. № 2089-У «О порядке составления годового отчета».

[1] Пункт 3.5.2. «Расход по конкретным операциям поставки (реализации) активов (подпункт “в” пункта 1.3 настоящего Порядка) определяется и признается аналогично требованиям пункта 3.3 настоящего Порядка».

[2] В соответствии с пунктом 3.

а) расход производится (возникает) в соответствии с конкретным договором, требованиями законодательных и иных нормативных актов, обычаями делового оборота;

б) сумма расхода может быть определена;

в) отсутствует неопределенность в отношении расхода».

[3] Пункт 3.3 Порядка устанавливает, что «Доходы по операциям поставки (реализации) активов, выполнения работ, оказания услуг признаются в бухгалтерском учете при одновременном соблюдении условий, определенных в соответствии с подпунктами “а”, “б” и “г” пункта 3.1 настоящего Порядка».

Ответы на самые интересные вопросы на нашем телеграм-канале knk_banki

Назад в раздел

Можно ли затраты на ГСМ, связанные с проездом сотрудника на работу и с работы, учитывать в составе расходов при расчете налога на прибыль (на рабочее место можно добраться общественным транспортом)?

Главная \ Бесплатные консультации \ Исчисление и уплата налогов \ Можно ли затраты на ГСМ, связанные с проездом сотрудника на работу и с работы, учитывать в составе расходов при расчете налога на прибыль (на рабочее место можно добраться общественным транспортом)?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 27. 08.2015 г.

08.2015 г.

За работником организации закреплен служебный автомобиль, на котором он также ездит на работу и с работы. Такое условие предусмотрено трудовым договором. Организация не является автотранспортной.

Можно ли затраты на ГСМ, связанные с проездом сотрудника на работу и с работы, учитывать в составе расходов при расчете налога на прибыль при условии, что на рабочее место можно добраться общественным транспортом?

По данному вопросу мы придерживаемся следующей позиции:

В рассматриваемой ситуации организация имеет основания и для включения стоимости ГСМ, израсходованных при поездках работника на служебном автомобиле к месту работы и обратно, как в состав расходов на оплату труда, так и в состав прочих расходов. При этом в обоих случаях не исключены претензии со стороны налоговых органов.

Обоснование позиции:

Объект налогообложения

Объектом налогообложения по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается полученная ими прибыль, которая определяется как полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ (п.

Согласно п. 1 ст. 252 НК РФ в целях формирования налогооблагаемой прибыли налогоплательщики вправе уменьшить полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), под которыми понимаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ). Расходы, связанные с производством и (или) реализацией, в свою очередь, подразделяются на материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы (п.

Так, в соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. Перечень расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором, которые могут быть учтены в налоговом учете, является открытым (п. 25 ст. 255 НК РФ).

При этом напомним, что соблюдение условий трудового договора является обязанностью работодателя (ст. 22 ТК РФ). Следовательно, в рассматриваемом случае работодатель обязан предоставлять работнику служебный автомобиль не только в рабочее время, но и для поездок к месту работы и обратно, неся при этом соответствующие расходы.

Вместе с тем на основании п. 26 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не могут быть учтены расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Разъяснения финансового ведомстваИз отдельных разъяснений финансового ведомства следует, что для признания расходов на доставку сотрудников должны выполняться оба эти условия (письма Минфина России от 20.05.2011 N 03-03-06/4/49, от 04.12.2006 N 03-03-05/21).

То есть, учитывая, что имеется возможность добраться до места работы на общественном транспорте, существует вероятность возникновения претензий со стороны налоговых органов относительно необоснованности (экономической нецелесообразности) таких расходов (смотрите, например, письмо Минфина России от 21. 01.2013 N 03-03-06/1/18).

01.2013 N 03-03-06/1/18).

В то же время в постановлении ФАС Поволжского округа от 30.05.2008 N А65-16782/07 сделан вывод о том, что порядок изложения п. 26 ст. 270 НК РФ предусматривает альтернативность (вариантность) условий, при которых допускается учет соответствующих расходов при определении налогооблагаемой прибыли, и не содержит никаких указаний о возможности учета указанных расходов только при наличии совокупности таких условий. На этом основании судьи сделали вывод, что наличие в трудовых договорах условия об оплате проезда к месту работы и обратно является самостоятельным случаем, наличие которого предоставляет право учитывать соответствующие расходы при определении налогооблагаемой базы по налогу на прибыль организаций.

Аналогичный вывод о том, что для применения указанной нормы достаточно, чтобы расходы на оплату проезда к месту работы и обратно были предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами, содержится также в постановлении ФАС Западно-Сибирского округа от 15. 03.2013 N А27-11302/2012.

03.2013 N А27-11302/2012.

При этом, поскольку использование служебного автотранспорта обусловлено в том числе и созданием дополнительных преимуществ для привлечения работников, считаем, что соответствующие затраты следует рассматривать в качестве отвечающих требованию направленности на получение дохода.

Учитывая вышесказанное, полагаем, что при выполнении всех требований п. 1 ст. 252 НК РФ организация имеет основания для включения стоимости ГСМ, израсходованных при поездках работника к месту работы и обратно, в состав расходов на оплату труда, однако не исключено, что обоснованность такого подхода придется отстаивать в суде.

Нормы налогового законодательстваСледует также отметить, что нормы налогового законодательства предусматривают отнесение расходов на приобретение ГСМ либо в составе материальных расходов (пп. 5 п. 1 ст. 254 НК РФ), либо в составе прочих расходов, связанных с производством и (или) реализацией в качестве расходов на содержание служебного транспорта (пп. 11 п. 1 ст. 264 НК РФ).

11 п. 1 ст. 264 НК РФ).

При этом следует учитывать, что налоговое законодательство не использует понятия экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения прибыли полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность. Обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. Бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы (определения КС РФ от 04. 06.2007 N 320-О-П, N 366-О-П).

06.2007 N 320-О-П, N 366-О-П).

Учитывая такой подход, считаем, что для подтверждения экономической обоснованности поездок работника к месту работы и обратно на служебном автомобиле организация может использовать свои аргументы, например у работника появляется возможность приехать из дома непосредственно к контрагенту.

В этой связи полагаем, что если выполняются требования п. 1 ст. 252 НК РФ, то с учетом п. 7 ст. 3 НК РФ организация имеет основания и для включения стоимости ГСМ, израсходованных при поездках работника к месту работы и обратно, в состав прочих расходов.

В то же время, учитывая, что такие поездки в общем случае осуществляются за пределами рабочего времени, экономическую обоснованность таких расходов, возможно, также придется отстаивать в суде.

К сведению:

Минфин России в письме от 06.03.2013 N 03-03-06/1/6700, отвечая на вопрос о порядке учета расходов на ГСМ, напомнил, что в соответствии с Федеральным законом от 06. 12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ) с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ) с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

При этом первичные учетные документы, соответствующие требованиям ст. 9 Закона N 402-ФЗ, являются подтверждением данных налогового учета (письмо Минфина России от 05.12.2014 N 03-03-06/1/62458).

То есть общество вправе разрабатывать свою форму путевого листа либо иного документа, подтверждающего произведенные расходы на использование ГСМ.

В то же время в постановлении Шестнадцатого арбитражного апелляционного суда от 03.08.2015 N 16АП-2413/15 отмечено, что, если в путевом листе отсутствует информация о конкретном месте следования, невозможно установить факт использования автомобиля водителем в служебных целях. Следовательно, такие путевые листы не могут являться подтверждением затрат на приобретение ГСМ и основанием для их признания в качестве расходов, уменьшающих налогооблагаемую базу по налогу на прибыль.

ФАС Поволжского округа в постановлении от 21.05.2013 N Ф06-3255/13 по делу N А55-23291/2012 также указал, что путевой лист, не содержащий в составе своих реквизитов информацию о конкретном месте следования автомобиля с указанием наименования организации и адреса, не может подтверждать осуществленные налогоплательщиком расходы на приобретение ГСМ (определением ВАС РФ от 30.08.2013 N ВАС-11880/13 отказано в передаче данного дела на пересмотр в порядке надзора).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Гусихин Дмитрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Налоговый кредит на топливо Определение

Что такое налоговый кредит на топливо?

Кредит на федеральный налог, уплаченный на топливо (налоговый кредит на топливо) — это программа, которая позволяет некоторым предприятиям снижать свой налогооблагаемый доход в зависимости от конкретных видов затрат на топливо. Налоговая скидка на топливо поощряет производство и использование топлива из возобновляемых источников.

Налоговая скидка на топливо поощряет производство и использование топлива из возобновляемых источников.

Этот кредит, как правило, недоступен для отдельных налогоплательщиков, поскольку он ограничен использованием, включая использование внедорожного бизнеса, сельское хозяйство и сельское хозяйство, а также лодки и автобусы.

Основные выводы

- Налоговая скидка на топливо позволяет предприятиям снижать налогооблагаемый доход в долларах за доллары на основе использования определенных видов затрат на топливо.

- Этот кредит доступен только для некоторых лиц, поскольку он ограничен использованием в коммерческих целях вне дорог и строго определенным набором видов использования.

- Налоговая скидка на топливо поощряет использование топлива из возобновляемых источников.

- Ландшафтные, сельскохозяйственные, производственные и строительные компании, среди прочих, могут воспользоваться налоговой льготой на топливо.

Налоговые вычеты против.

Налоговые кредиты

Налоговые кредитыПонимание налогового кредита на топливо

Налоговая скидка на топливо предназначена для компенсации налога, который правительство США взимает с таких видов топлива, как бензин и дизельное топливо, при определенных обстоятельствах. Служба внутренних доходов (IRS) облагает налогом это топливо в основном для финансирования содержания автомагистралей, взимая налог при покупке топлива. Поскольку невозможно отделить облагаемое налогом от необлагаемого расхода топлива во время покупки, его платят почти все. Однако не все используют топливо для налогооблагаемых целей.

Способствует использованию возобновляемых ресурсов

Поскольку этот налог будет возмещать налоги на топливо доллар за долларом, некоторые компании могут увидеть преимущество в добавлении топлива из возобновляемых источников к своим существующим топливным формулам, чтобы воспользоваться кредитом. Однако по мере того, как технологии и автомобильная промышленность продолжают меняться и адаптироваться, конкретные виды топлива, на которые распространяется налоговая скидка, также будут меняться — вместе с их предполагаемым использованием.

IRS перечисляет топливный налоговый кредит как один из наиболее часто используемых не по назначению или злоупотреблений налоговых кредитов; мошенничество, связанное с этим кредитом, может привести к штрафу в размере 5000 долларов или более и тюремному заключению.

Кто имеет право?

Критерии приемлемости для этого кредита включают большое разнообразие типов топлива, в том числе тип топлива, которое коммерческие рыбаки используют для работы своих лодок, и напряжение топлива, которое склад использует, например, для работы своих вилочных погрузчиков. Компании школьных автобусов также могут соответствовать требованиям. Если вы являетесь некоммерческой организацией, вы можете иметь право на участие, даже если вы используете транспортные средства на проезжей части.

Подходит ли ваш бизнес?

Вы можете проверить веб-сайт IRS или проконсультироваться с лицензированным налоговым специалистом, чтобы узнать, соответствуете ли вы требованиям. Как только они определят, что имеют право на получение кредита, компании и некоторые физические лица могут подать заявку на налоговый кредит на топливо, заполнив форму Федерального налога 4136. Заявители также могут использовать эту форму, чтобы потребовать альтернативный кредит на топливо.

Заявители также могут использовать эту форму, чтобы потребовать альтернативный кредит на топливо.

Мошенничество с топливным налоговым кредитом

В марте 2020 года суд Колорадо признал мошенника виновным по трем пунктам обвинения в отмывании денег, приговорил его к семи годам тюремного заключения плюс четыре года условно-досрочного освобождения и обязал его возместить IRS примерно 7,2 миллиона долларов.

Какие компании могут извлечь выгоду?

Владельцы ландшафтных, сельскохозяйственных, производственных и строительных компаний покупают топливо для питания оборудования, необходимого для ведения их бизнеса, но они часто упускают из виду этот кредит. Например, владелец ландшафтного бизнеса, который использует бензин в своих газонокосилках, будет иметь законное право на получение кредита, поскольку он подпадает под категорию «использование вне дорог».

Налоговая льгота на топливо и IRS

Часто злоупотребляемое требование

Несмотря на то, что налоговый кредит на топливо недоступен для большинства налогоплательщиков, IRS обнаруживает, что многие податели деклараций завышают долларовую сумму запрошенного возмещения, ошибочно запрашивая кредит. Неправомерные заявления о налоговом кредите на топливо могут поступать в двух формах: физическое или юридическое лицо может допустить ошибку в своей в остальном законной налоговой декларации, или похитители личных данных могут подать фиктивные заявления, часто в рамках более широкой мошеннической схемы.

“Грязная дюжина” IRS

Каждый год IRS составляет список «Грязной дюжины», в котором представлены «худшие из худших» налоговых афер. «Грязная дюжина» неоднократно упоминает налоговую льготу на топливо как одну из наиболее часто используемых или злоупотребляемых налоговых льгот. Это делается либо по ошибке, либо в результате сознательной попытки обмануть правительство. IRS считает мошенничество с топливным налоговым кредитом «необоснованным налоговым требованием», которое может привести к штрафу в размере 5000 долларов или более плюс тюремное заключение.

Налоговый кредит на топливо в новостях

2 марта 2020 года IRS сообщила на своем веб-сайте, что суд Колорадо приговорил Мэтью Тейлора к 83 месяцам тюремного заключения за участие в схеме мошенничества с налоговыми кредитами на биодизельное топливо. Тейлор признал себя виновным по одному пункту обвинения в сговоре с целью обмана Соединенных Штатов, сговоре с целью отмывания денег и совершении отмывания денег. В дополнение к семилетнему тюремному заключению судья приказал Тейлору отбыть еще четыре года условно-досрочного освобождения и возместить правительству США примерно 7,2 миллиона долларов.

Тейлор признал себя виновным по одному пункту обвинения в сговоре с целью обмана Соединенных Штатов, сговоре с целью отмывания денег и совершении отмывания денег. В дополнение к семилетнему тюремному заключению судья приказал Тейлору отбыть еще четыре года условно-досрочного освобождения и возместить правительству США примерно 7,2 миллиона долларов.

Суд постановил, что Тейлор и его сообщники обманули правительство США, подав ложные требования о налоговых льготах. (В данном конкретном случае мошенники использовали форму IRS 8864 Кредит на биодизельное и возобновляемое дизельное топливо, чтобы подать заявку на получение кредита, вместо формы IRS 4136.) Мошенники создали поддельную компанию Shintan Inc., которая утверждала, что занимается этим бизнесом. создания топлива из возобновляемых ресурсов. Чтобы избежать разоблачения, мошенники переводили незаконно полученные средства через ряд банковских счетов, принадлежавших Shintan и другим подставным корпорациям.

С 2010 по 2013 год Тейлор и его сообщники подали заявку и получили от IRS более 7,2 миллиона долларов в виде налоговых льгот, из которых Тейлор получил 4,5 миллиона долларов лично, за возобновляемое топливо, которое якобы производил Shintan. Конечно, Shintan не производил подходящего возобновляемого топлива и вообще не производил никакого топлива.

Конечно, Shintan не производил подходящего возобновляемого топлива и вообще не производил никакого топлива.

Специальный следователь IRS по этому делу отметил, что своими действиями Тейлор обманул не только правительство, но и всех налогоплательщиков США.

Вычет пробега и квитанций за бензин для коммерческих расходов | Малый бизнес

Автор Fraser Sherman Обновлено 1 февраля 2019 г.

Чтобы списать стоимость вождения по работе, вы можете применить списание IRS за милю к количеству пройденных миль. Альтернативой является вычет части вашего фактические расходы на вождение. Это покроет не только бензин, но и процент обслуживания, ремонта и новой резины — и все такое. Это требует больше ведения записей, но это может дать вам больший вывод.

Есть ли у вас выбор?

Налоговое управление США обычно дает вам возможность выбрать наиболее подходящий для вас метод. В некоторых случаях правила не позволяют вам получить вычет за милю. Например, вы должны использовать фактические расходы, если ваш бизнес использует пять или более автомобилей одновременно. То, как вы списываете или амортизируете стоимость автомобиля, также может потребовать использования фактических расходов. Подробности в публикации IRS 463.

Например, вы должны использовать фактические расходы, если ваш бизнес использует пять или более автомобилей одновременно. То, как вы списываете или амортизируете стоимость автомобиля, также может потребовать использования фактических расходов. Подробности в публикации IRS 463.

Что подлежит вычету по закону?

Методом фактических расходов можно списать часть всех расходов на автомобиль. Это больше, чем очевидные, такие как газ, ремонт и техническое обслуживание. Он также включает страховку, проценты по автокредиту, налоги на имущество и регистрацию транспортного средства. Кроме того, вы можете потребовать плату за парковку и сборы, связанные с работой. Тариф за милю не включает ваши расходы, за исключением парковки и дорожных сборов.

В обоих методах используются одни и те же правила для определения того, когда вы едете на работу, а когда не на работе. Поездка из дома на работу обычно не подлежит вычету. Разговоры с клиентами по телефону или перевозка вашего рабочего оборудования в багажнике не делают поездку франшизой. Так же как и наличие логотипа вашей компании на боковой стороне автомобиля. Плата за парковку вычитается, когда вы едете на встречу, а не когда вы паркуетесь на своем рабочем месте.

Так же как и наличие логотипа вашей компании на боковой стороне автомобиля. Плата за парковку вычитается, когда вы едете на встречу, а не когда вы паркуетесь на своем рабочем месте.

Ведение учета пробега

Если вы выбираете списание пробега, просто отслеживайте количество миль, которые вы проехали по делам, и причину поездки. Если ваш график регулярный — один и тот же маршрут каждую неделю или месяц — вам нужно только записать достаточное количество километров, чтобы установить закономерность.

Для фактических расходов вы должны вести учет ваших автомобильных расходов, а также пробега. Вам также понадобится как рабочий, так и нерабочий пробег. Например, если вы ездите на машине на 60 процентов по работе, вы можете требовать 60 процентов своих расходов в качестве вычета.

Это не так сложно, как кажется. Запишите показания одометра в начале и конце года, а затем разделите общее количество миль, которые вы проехали, на рабочий пробег.

Добавить комментарий