Расходы на бензин в бухгалтерском учете: 6. Бухгалтерский учет горюче-смазочных материалов \ КонсультантПлюс

Как списывать расходы на бензин?

Схема передачи процессов на аутсорсинг. Пошаговая инструкция

Расходы на бензин при использовании корпоративного транспорта можно и нужно вычитать из налогов. Они списываются в размере фактических данных о затратах на топливо, но их еще нужно обосновать. Рассказываем по-порядку, как это сделать компаниям с общей и с упрощенной системой налогообложения.

1. Отразить методику списания ГСМ в учетной политике

Для начала ваша учетная политика должна, разумеется, содержать сведения о учете расходов на ГСМ.

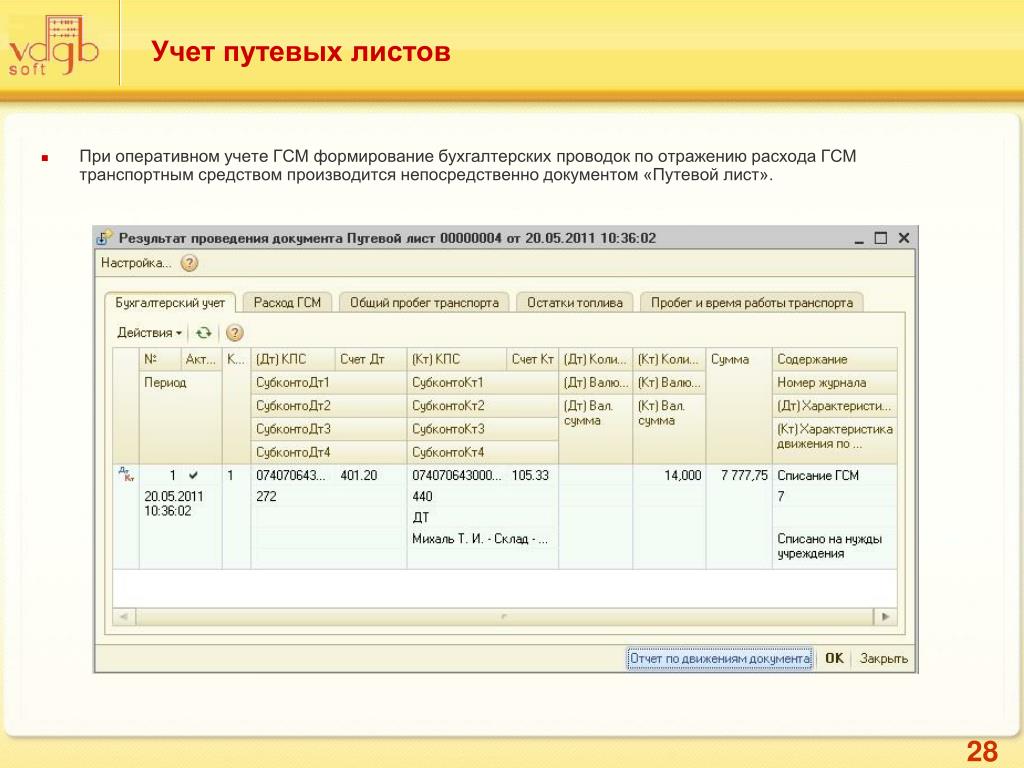

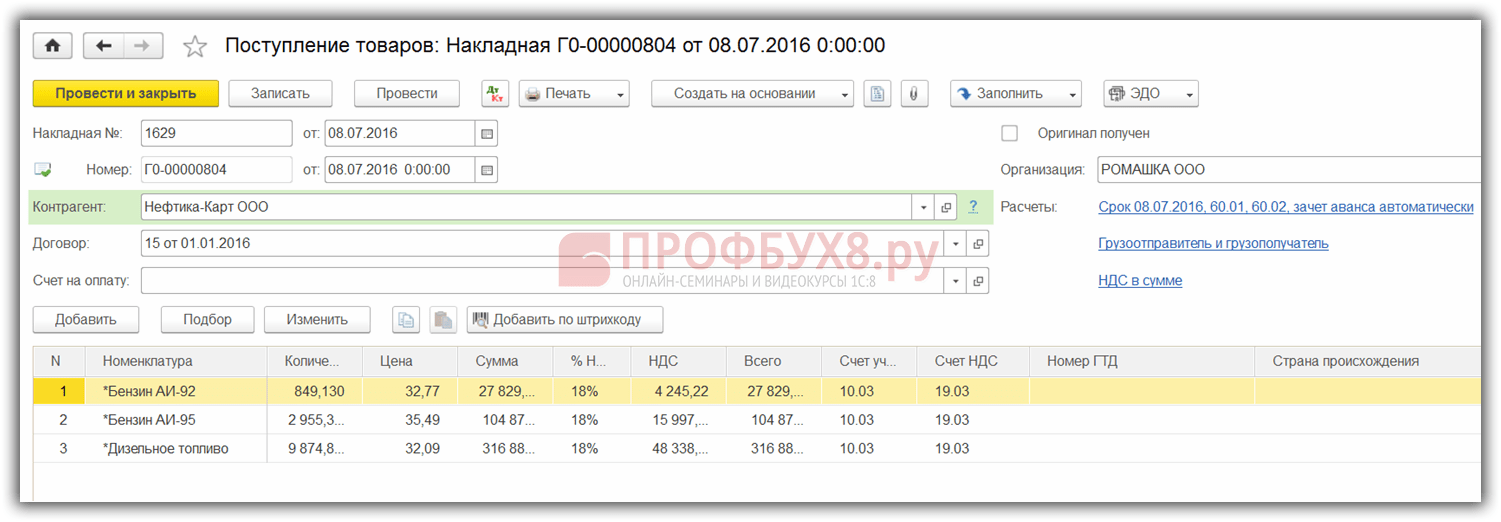

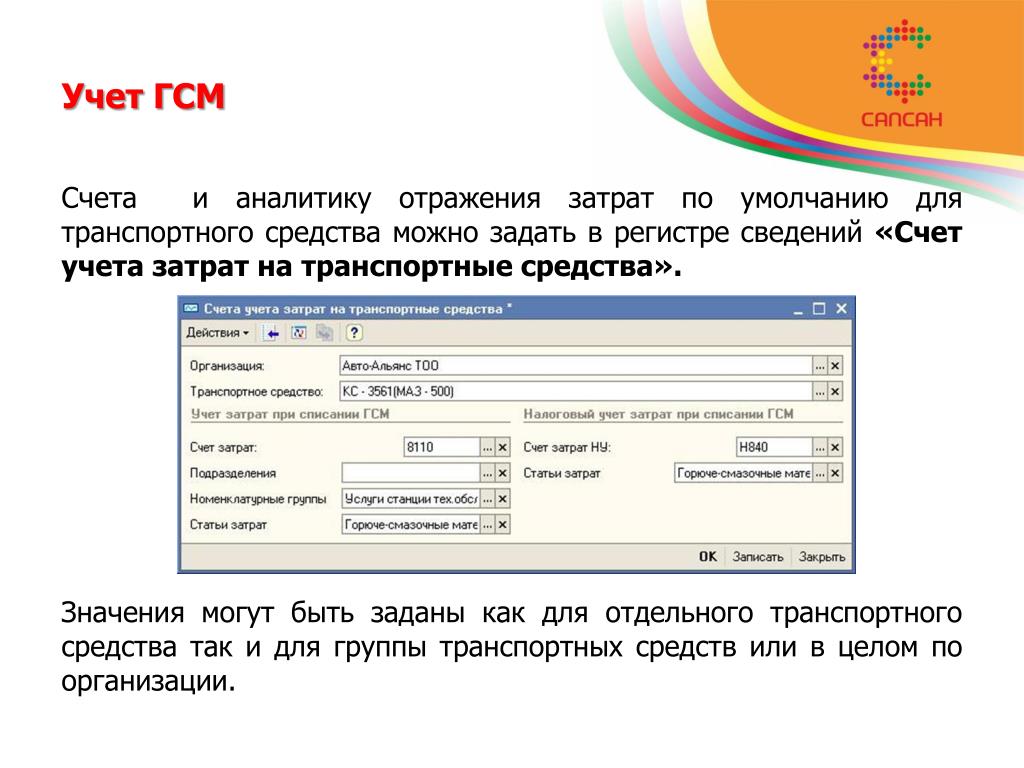

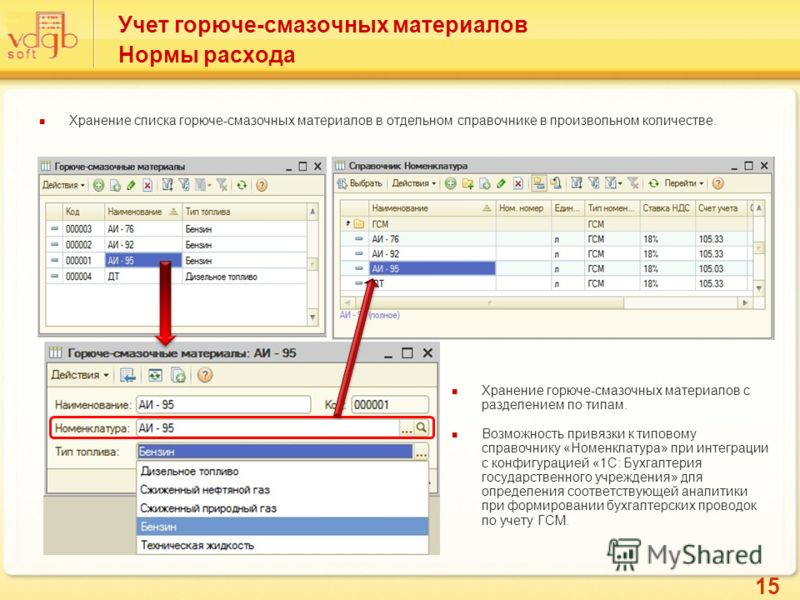

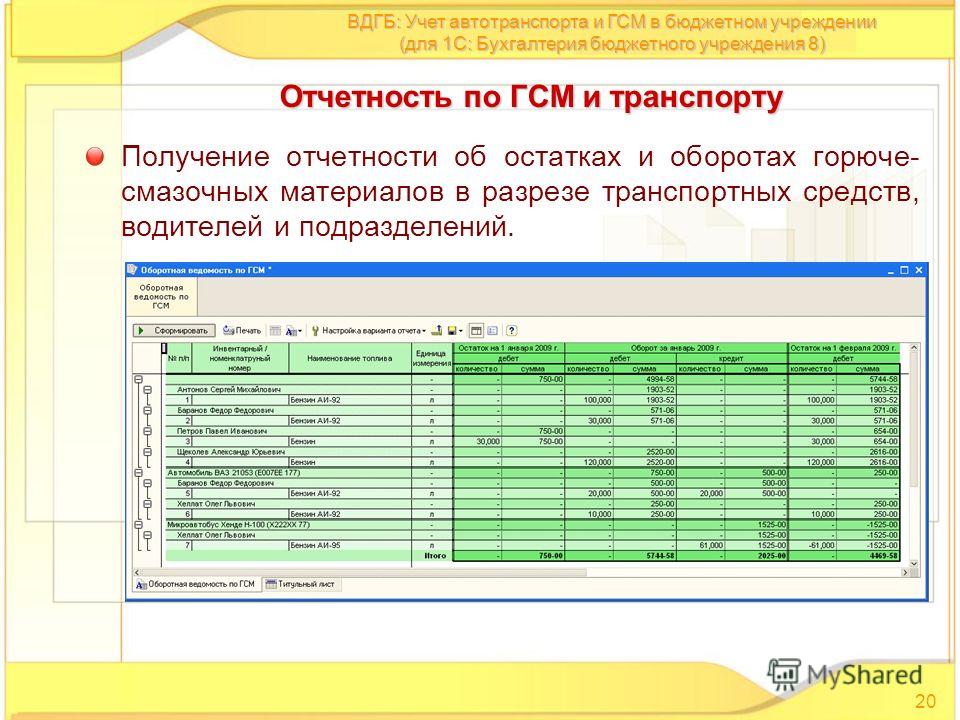

Первое, что нужно прописать в учетной политике — принцип учета расхода топлива. Тут два варианта. Водители могут сами покупать его на выделенные компанией средства и сдавать авансовый отчет с чеками АЗС. Либо вы заключаете контракт с АЗС, водители оплачивают бензин топливными картами, и вы ежемесячно получаете отчет о расходах. В обоих случаях эти затраты идут по счету 10 «Материалы».

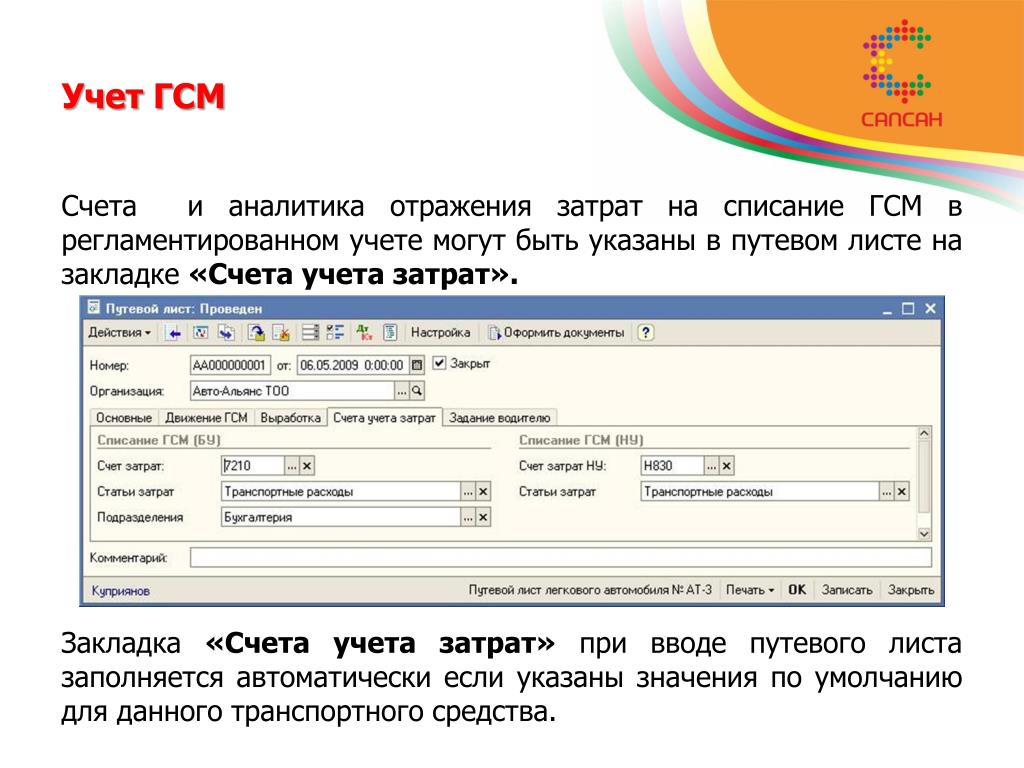

Второе, что следует прописать – метод списания расходов на ГСМ. По правилам их списывают на затратные счета 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу». Счет выбирается исходя их вашей отрасли и типа транспорта, который эти расходы произвел.

Затраты на бензин списываются по фактической себестоимости, средней стоимости или методом FIFO (выбранный способ прописывается в политике). То, как вы решили списывать затраты на бензин, может отличаться от того, как вы списываете расходы на другие материалы (п. 16 ПБУ 5/01).

2. Установить порядок ведения путевых листов

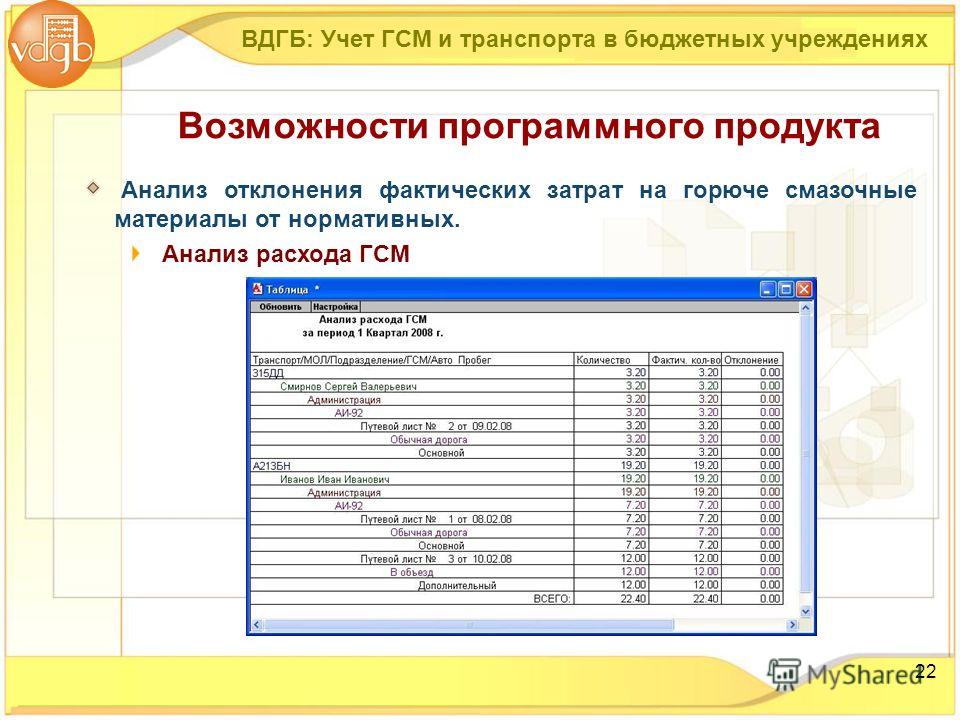

Данные о фактическом расходе бензина берутся из первичных документов, в нашем случае – из путевых листов. Форму путевого листа можно взять готовую (форма № 3, постановление Госкомстата от 28 ноября 1997 г. № 78) или разработать свою. Вы можете пользоваться этим бланком, а можете разработать свой.

Важно, чтобы лист содержал всю необходимую информацию для последующего обоснования расходов. То есть сведения о маршруте (желательно с адресами), километраже, объеме топлива на начало и конец поездки, которые водители обязаны указывать. Если у вас не автотранспортная компания, периодичность сдачи водителями путевых листов можно устанавливать самостоятельно. Главное, чтобы на момент сдачи отчетности, они были у вас на руках.

3. Прописать расходы на топливо в учетной политике для целей налогообложения

Тут начинается самое интересное. Расходы на ГСМ можно относить к материальным затратам (пп. 5, п. 1 ст. 254 НК РФ), равно как и относить на прочие расходы на содержание служебного автопарка (пп. 11, п. 1, ст. 264 НК РФ). Обе указанные статьи Налогового кодекса указывают на возможность списания затрат на бензин по факту. Однако Минтранс считает, что просто так списывать нельзя, и расходы должны быть обоснованными. По мнению чиновников, обоснованные расходы на ГСМ – это расходы в пределах установленной нормы.

Так что отмечаем себе отразить в налоговой учетной политике сведения о том, по какой статье расходов будут учитываться затраты на топливо и исходя из каких норм вы собираетесь контролировать и обосновывать эти расходы. Теперь про нормы.

4. Выбрать, какие нормы использовать для обоснования расходов

Первый вариант — взять нормы Минтранса, утвержденные распоряжением №АМ-23-р от 14 марта 2008 года.

В исходном виде нормы описывают сказочную ситуацию: в стране вечного лета по ровным дорогам без пробок, ремонта и ям на крейсерской скорости едут машины с выключенными кондиционерами и печками. К этим космическим нормам, правда, есть поправочные коэффициенты, которые позволяют учитывать сезон и специфику населенного пункта.

Здесь начинается работа с коэффициентами. Упомянем выборочно, поскольку они есть на все случаи жизни.

- В летнее время при наличии в машине кондиционера или климат-контроля норму можно увеличить на 7-10%.

- В зимнее время – на 5-20% в зависимости от региона. Перечень можно посмотреть здесь, скажем только, что для Москвы и области – допустим рост на 10%, на севере — в Архангельской, Мурманской, Тюменской и других областях, а также в Забайкалье – на 15-18%. Чемпионы – республика Саха и Чукотка с коэффициентом 20%.

- Если ваша техника работает там, где вместо дорог направления, коэффициент растет до 20% при движении без груза и до 40% — с грузом.

- Когда транспорт по долгу службы останавливается чаще одного раза на километр пути – добавляйте 10% к норме.

- Если речь идет об обкатке новых или, наоборот, эксплуатации старых машин (старше 8 лет с пробегом более 150 тыс. км) – еще 10%.

- При движении в городе с населением более миллиона жителей – 20%, более трех миллионов – 25%.

Чтобы все это убедительно рассчитать, желательно как можно ближе к действительности, нужно быть очень внимательным и вдумчивым человеком.

Как разработать собственные нормы расхода ГСМ?

Второй вариант, более приближенный к реальности, – обосновывать расходы на основании самостоятельно разработанных норм.

Нормы берутся, конечно, не с потолка, а по результатам собственных замеров. Еще было бы неплохо убедить налоговую, что при разработке норм за основу брались нормы Минтранса и корректировались, что называется, по фактической погоде. Чаще всего в авантюру с созданием собственных норм ввязываются компании с обширным автопарком. Итак, что нужно делать:

- Издать приказ от имени первого лица компании о проведении замеров расхода топлива для каждого служебного автомобиля на обслуживаемых ими маршрутах, указать в приказе состав комиссии, отвечающей за проведение замеров. Замеры, разумеется, нужно делать в стандартное для поездок время.

- Оформить результаты замеров актами, отдельными для каждой единицы транспорта. В актах нужно отразить состав комиссии, сведения о марке, номере и пробеге машины, маршруте, количестве топлива и километраже на начало и конец поездки и, соответственно, сделать вывод о расходе топлива в литрах на 100 километров при нормальных условиях эксплуатации.

- На основании актов утвердить нормы расхода топлива и ознакомить с ними водителей под подпись.

- Составить положение о контроле за расходом бензина с указанием норм и возможности их корректировки в случае непредвиденных обстоятельств. То есть при крупном перерасходе водитель предоставляет объяснительную записку, на основании которой решается, учитывать его для целей налогообложения, удержать с шофера или списать за счет собственных средств.

Как списать расходы на бензин для генератора, который директор принес из дома?

Л.М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

Генеральный директор принес в компанию свой личный генератор, он необходим из-за перебоев с электричеством. Как списать бензин на этот генератор? Можно ли взять его в аренду или безвозмездную аренду и какие расходы понесет в этом случае директор как физическое лицо?

Хотим прописать в доп. соглашении с директором пункт об использовании личного имущества в интересах работодателя. Будет ли это достаточным основанием для списания бензина за счет компании? И несет ли в таком случае физическое лицо расходы (НДФЛ с дохода)?

соглашении с директором пункт об использовании личного имущества в интересах работодателя. Будет ли это достаточным основанием для списания бензина за счет компании? И несет ли в таком случае физическое лицо расходы (НДФЛ с дохода)?

ОТВЕТ

В вашей ситуации целесообразно заключить договор аренды генератора. Вы сможете учитывать в расходах сумму арендной платы, установленную в договоре, а также списывать в расходы бензин по фактическому расходу.

Аренда генератора у директора аналогична аренде автомобиля у сотрудника или у стороннего физического лица. С арендной платы удерживается НДФЛ, страховыми взносами арендная плата не облагается. Амортизацию организации начислять не нужно, а аренда учитывается на забалансовом счете.

По заключении договора ссуды (безвозмездной аренды) у организации возникает риск доначисления дохода в размере рыночной стоимости аренды аналогичного оборудования.

Однако если арендная плата соответствует рыночным ценам, то выгоднее заключить договор ссуды (безвозмездного пользования), поскольку в этом случае придется доначислить налог на прибыль в меньшей сумме, чем арендная плата.

ОБОСНОВАНИЕ

По договору аренды (имущественного найма) арендатор получает от арендодателя имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ). В рассматриваемой ситуации организация арендует объект ОС, что предусмотрено п. 1 ст. 607 ГК РФ.

Согласно п. 3 ст. 607 ГК РФ в договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды. При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответствующий договор не считается заключенным.

Для документального подтверждения затрат в виде арендной платы необходимы заключенный договор аренды, акт приемки-передачи арендованного имущества.

Затраты, связанные с получением имущества в аренду, в том числе и затраты на ГСМ, приобретаемые в соответствии с договором аренды, в данном случае признаются расходами по обычным видам деятельности на дату списания (израсходования) этих ГСМ (п.

Арендная плата по договору аренды имущества относится к прочим расходам, связанным с производством и реализацией, на основании пп. 10 п. 1 ст. 264 НК РФ.

Списание бензина оформляется соответствующим первичным учетным документом, составленным по форме, утвержденной руководителем организации (ч. 1, 3, 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”).

Поскольку генератор потребляет бензин в течение работы, норма расхода устанавливается в расчете на 1 час работы. Списание может производиться на основании технических данных генератора, а при их отсутствии – по аналогичному оборудованию (информация может быть взята из любого доступного источника), либо путем проведения замеров фактического потребления топлива.

Стоимость ГСМ включается в состав материальных расходов на основании пп. 2, 5 п. 1 ст. 254 НК РФ.

К договору безвозмездного пользования (договору ссуды) (ст. 689 ГК РФ) соответственно применяются правила, предусмотренные нормами ГК РФ по договору аренды.

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

При этом все расходы на содержание и эксплуатацию полученного в безвозмездное пользование оборудования учитываются для целей налогообложения прибыли.

При расчете налога на прибыль ссудополучатель должен начислить налог на прибыль в размере 20% от рыночной стоимости аренды аналогичного оборудования.

Как записать мой расход газа для моего подоходного налога | Финансы

Автор: Крейг Вудман

Расходы на бензин для служебного вождения подлежат вычету при правильном документальном подтверждении.

Jupiterimages/Photos.com/Getty Images

Расходы, связанные с использованием вашего автомобиля в служебных или других целях, включая бензин, могут быть значительными в течение года. Однако часть вашего вождения, связанная с служебным использованием, может обеспечить вам существенное списание налогов. Точный учет необходим для подтверждения этих расходов и обеспечения максимального вычета и экономии на налогах. Однако методы, используемые для ведения записей, не должны быть сложными и могут соответствовать вашему обычному дню с минимальными неудобствами.

Однако часть вашего вождения, связанная с служебным использованием, может обеспечить вам существенное списание налогов. Точный учет необходим для подтверждения этих расходов и обеспечения максимального вычета и экономии на налогах. Однако методы, используемые для ведения записей, не должны быть сложными и могут соответствовать вашему обычному дню с минимальными неудобствами.

Запись для коммерческого использования

В начале каждого года записывайте показания одометра вашего автомобиля. Следите за поездками, которые вы совершаете на автомобиле по делам. Введите начальный и конечный пробег с одометра вашего автомобиля для поездки и рассчитайте общий пробег для поездки по этим числам. Кроме того, запишите пункт назначения вашей поездки. Запишите причину поездки. Вам не нужно слишком подробно указывать причины, достаточно написать «звонок по продажам» или «почтовое отделение для отправки товаров по почте». Также запишите дату и время поездки.

Регистрация расходов

Ваша запись расходов не должна быть сложной, чтобы зафиксировать всю важную информацию. Сделайте запись для каждого расхода, связанного с автомобилем, включая бензин. Введите дату возникновения расхода, кому он был оплачен и общую сумму расхода. Для расходов, связанных с газом, вы можете ввести количество приобретенного топлива в галлонах. Если вы вычитаете фактические расходы на автомобиль из налогооблагаемого дохода, вам необходимо записывать все свои расходы, а не только расходы, которые вы считаете связанными с бизнесом. Сохраняйте все квитанции, чтобы подтвердить эти расходы.

Сделайте запись для каждого расхода, связанного с автомобилем, включая бензин. Введите дату возникновения расхода, кому он был оплачен и общую сумму расхода. Для расходов, связанных с газом, вы можете ввести количество приобретенного топлива в галлонах. Если вы вычитаете фактические расходы на автомобиль из налогооблагаемого дохода, вам необходимо записывать все свои расходы, а не только расходы, которые вы считаете связанными с бизнесом. Сохраняйте все квитанции, чтобы подтвердить эти расходы.

Методы

Вы можете использовать различные методы для учета расходов на транспортное средство и коммерческого пробега. Используйте последовательный метод, который легко доступен для вас. Небольшой [блокнот](https://society6.com/notebooks?utm_source=SFGHG&utm_medium=referral&utm_campaign=2389), хранящийся прямо в вашем автомобиле, эффективен. Держите ручку рядом с блокнотом, чтобы у вас всегда была возможность записывать поездки и расходы по мере их возникновения. Смартфон или планшетный компьютер с приложением для работы с электронными таблицами также прост в использовании и удобен для быстрого ввода. Рассмотрите возможность использования блокнота для немедленной записи и переноса записей на компьютер позже.

Рассмотрите возможность использования блокнота для немедленной записи и переноса записей на компьютер позже.

Вычитаемая сумма

Расходы на бензин и другие транспортные средства можно списать только в том случае, если при подаче заявления вы решите использовать метод фактических расходов. Кроме того, расходы на транспортное средство подлежат вычету только пропорционально коммерческому использованию транспортного средства по сравнению с личным использованием транспортного средства, как определено в ваших журналах использования. Если вы используете свой автомобиль 30 процентов времени для работы и потратили в общей сложности 3000 долларов на бензин в течение года, 900 долларов из расходов на топливо подлежат вычету.

Стандартный тариф за пробег

Вместо вычета фактических расходов на транспортное средство вы можете вычесть фиксированную сумму за милю деловой поездки. По состоянию на 2013 год вы можете вычесть 56,5 цента за деловую милю использования транспортного средства. Это более простой расчет, чем фактические расходы, и он может привести к большему вычету в зависимости от ваших общих расходов на транспортное средство. Если вы используете пять или более автомобилей в своем бизнесе одновременно, являетесь сельским почтальоном или амортизируете свое транспортное средство, используя любую другую амортизацию, кроме равномерного начисления амортизации, вы должны использовать метод фактических расходов для расчета вашего вычета. Используйте стандартную ставку пробега для расчета франшизы, некоммерческого использования вашего автомобиля, например, использования в благотворительных целях, переезда или лечения. Эти виды использования не используют ставку коммерческого пробега, но имеют свои собственные ставки франшизы.

Это более простой расчет, чем фактические расходы, и он может привести к большему вычету в зависимости от ваших общих расходов на транспортное средство. Если вы используете пять или более автомобилей в своем бизнесе одновременно, являетесь сельским почтальоном или амортизируете свое транспортное средство, используя любую другую амортизацию, кроме равномерного начисления амортизации, вы должны использовать метод фактических расходов для расчета вашего вычета. Используйте стандартную ставку пробега для расчета франшизы, некоммерческого использования вашего автомобиля, например, использования в благотворительных целях, переезда или лечения. Эти виды использования не используют ставку коммерческого пробега, но имеют свои собственные ставки франшизы.

Ссылки

- Налоговая служба: Публикация 463 — Путешествия, развлечения, подарки и расходы на автомобиль

- Предприниматель: Коммерческие расходы для вычета сейчас

Автор биографии Вудман

Крейг Вудман начал профессионально писать статьи в 2007 году. опубликованы в журнале «Профессиональный Дистрибьютор» и в различных интернет-изданиях. Он много писал по автомобильным вопросам, бизнесу, личным финансам и транспортным средствам для отдыха. Вудман получает степень бакалавра наук в области финансов посредством онлайн-обучения.

опубликованы в журнале «Профессиональный Дистрибьютор» и в различных интернет-изданиях. Он много писал по автомобильным вопросам, бизнесу, личным финансам и транспортным средствам для отдыха. Вудман получает степень бакалавра наук в области финансов посредством онлайн-обучения.

Расходы на коммунальные услуги в бухгалтерском учете (определение, пример)

Главная » Бухгалтерские ресурсы » Ресурсы отчета о прибылях и убытках » Расходы на коммунальные услуги

Расходы на коммунальные услуги — это расходы, понесенные компанией за использование услуг коммунальных предприятий, таких как канализация, электричество, удаление отходов, вода, широкополосная связь, отопление и телефон. Обычно эти расходы составляют значительную часть операционных расходов. Операционные расходы (OPEX) представляют собой расходы, понесенные в ходе обычной деятельности, и не включают расходы, непосредственно связанные с производством продукции или предоставлением услуг.

Поэтому они легко доступны в отчете о прибылях и убытках и помогают определить чистую прибыль почти для всех предприятий.

Поэтому они легко доступны в отчете о прибылях и убытках и помогают определить чистую прибыль почти для всех предприятий.Содержание

- Что такое коммунальные расходы?

- Примеры

- Важные моменты

- Заключение

- Рекомендуемые статьи

Примеры

Например, бухгалтер компании Y ltd запутался, что все расходы из нижеуказанных 2-0 августа должны быть 19 учитываются как коммунальные расходы компании за период или нет. Рассчитайте общую стоимость коммунальных расходов из общей суммы нижеуказанных расходов компании за период:

- Telephone Bills: $1,000

- Gas Bill: $500

- Rent Expenses: $2,400

- Salary Paid: $150,000

- Electricity Expenses: $1,100

- Water Charges: $350

Solution :

Utilities Expenses это расходы, которые компания несет в течение периода, чтобы воспользоваться услугами, предоставляемыми коммунальными предприятиями в месте работы, такими как телефонная связь, электричество, газ, вода, канализация и т. д. Из расходов, упомянутых выше, телефонные счета , счет за газ, расходы на электроэнергию и плату за воду будут учитываться, поскольку это услуги, для которых используется инфраструктура, предоставляемая коммунальными предприятиями. По остальным расходам, т. е. квартплате и зарплате, пользование услугами коммунальных предприятий не предусмотрено, поэтому учитываться не будут.

д. Из расходов, упомянутых выше, телефонные счета , счет за газ, расходы на электроэнергию и плату за воду будут учитываться, поскольку это услуги, для которых используется инфраструктура, предоставляемая коммунальными предприятиями. По остальным расходам, т. е. квартплате и зарплате, пользование услугами коммунальных предприятий не предусмотрено, поэтому учитываться не будут.

- Общие расходы по коммунальным услугам = телефонные счета + счета за газ + расходы на электроэнергию + плата за воду

- = 1000 долл. США + 500 долл. США 1100 долл. США + 350 долл. компания несет в течение периода, чтобы воспользоваться услугами, предоставляемыми коммунальными компаниями, известный как расходы на коммунальные услуги.

- Все затраты компании на коммунальные услуги, связанные с ее производственными операциями, считаются частью общих фабричных накладных расходовФабричные накладные расходыФабричные накладные расходы, также называемые фабричным бременем, представляют собой сумму всех косвенных расходов, связанных с производством таких товаров, как Гарантия качества, заработная плата, аренда фабрики, страхование здания фабрики и т. д. Узнайте больше о компании. Затем эти затраты распределяются на основе общего количества единиц, произведенных в течение периода, в котором такие расходы были понесены. Теперь они будут рассматриваться как часть заключительного запаса. Сюда могут входить продукты, которые перерабатываются или производятся, но не продаются. Сырье, незавершенное производство и конечная продукция включаются в широком смысле. Подробнее о тех товарах, которые были произведены в течение года, но не проданы в этом году и, следовательно, не будут отнесены на расходы в этом периоде.

- Как правило, коммунальные компании берут определенную сумму в качестве залога от клиента в начале периода, когда клиент начинает брать объект у коммунальных компаний. Этот депозит будет зарегистрирован компанией как актив в ее балансовом отчетеБалансовый отчетБалансовый отчет является одним из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании в определенный момент времени. Он основан на уравнении бухгалтерского учета, в котором говорится, что сумма общих обязательств и капитала владельца равна общим активам компании. Читать далее и не относится на расходы, поскольку такой депозит будет возвращен, когда компания перестанет пользоваться средство.

д. Узнайте больше о компании. Затем эти затраты распределяются на основе общего количества единиц, произведенных в течение периода, в котором такие расходы были понесены. Теперь они будут рассматриваться как часть заключительного запаса. Сюда могут входить продукты, которые перерабатываются или производятся, но не продаются. Сырье, незавершенное производство и конечная продукция включаются в широком смысле. Подробнее о тех товарах, которые были произведены в течение года, но не проданы в этом году и, следовательно, не будут отнесены на расходы в этом периоде.

д. Узнайте больше о компании. Затем эти затраты распределяются на основе общего количества единиц, произведенных в течение периода, в котором такие расходы были понесены. Теперь они будут рассматриваться как часть заключительного запаса. Сюда могут входить продукты, которые перерабатываются или производятся, но не продаются. Сырье, незавершенное производство и конечная продукция включаются в широком смысле. Подробнее о тех товарах, которые были произведены в течение года, но не проданы в этом году и, следовательно, не будут отнесены на расходы в этом периоде. Он основан на уравнении бухгалтерского учета, в котором говорится, что сумма общих обязательств и капитала владельца равна общим активам компании. Читать далее и не относится на расходы, поскольку такой депозит будет возвращен, когда компания перестанет пользоваться средство.

Он основан на уравнении бухгалтерского учета, в котором говорится, что сумма общих обязательств и капитала владельца равна общим активам компании. Читать далее и не относится на расходы, поскольку такой депозит будет возвращен, когда компания перестанет пользоваться средство.Заключение

Коммунальные услуги Расходы в бухгалтерском учете – это расходы, которые компания несет в течение периода, чтобы воспользоваться услугами, предоставляемыми коммунальными компаниями в месте деятельности компании, такими как телефонная связь, электричество, газ, вода, канализация и т. д. Компания рассчитывает эти расходы, понесенные в течение отчетного периода. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность для представления инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. ответственности до тех пор, пока компания не произведет платеж соответствующему поставщику услуг.

Добавить комментарий