Расчет лизинг или кредит что выгоднее: Лизинг или кредит: счет 6:2 в пользу лизинга

Что выгоднее лизинг или кредит: сравнительный калькулятор Excel

Rating: 4.2/5. From 5 votes.

Please wait…

Voting is currently disabled, data maintenance in progress.

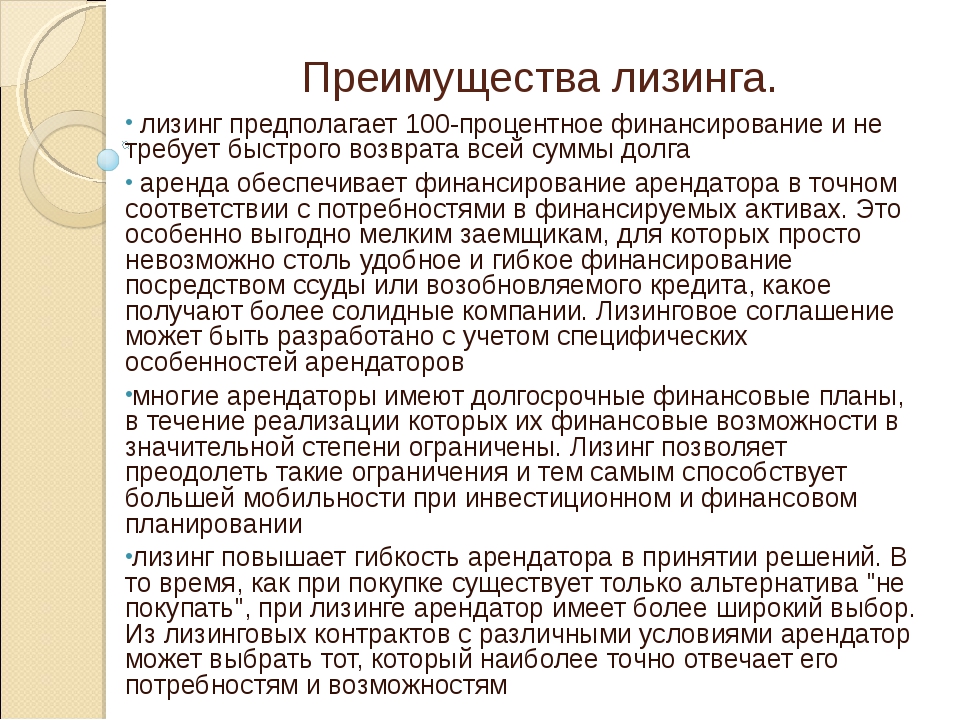

Лизинг или кредит — что выгоднее? Калькулятор расчета лизинга для юридических лиц и ИП на нашем сайте поможет сделать правильный выбор. Вы узнаете о преимуществах лизинга перед кредитом не на словах, а на цифрах.

Если Вы физическое лицо, то можете просто сравнить итоговую ставку по лизингу по сравнению со ставкой кредита, которую предлагает Вам банк. Рассчитайте лизинговый платеж в этой модели онлайн.

На мобильном устройстве рекомендуем использовать этот калькулятор платежей по лизингу.

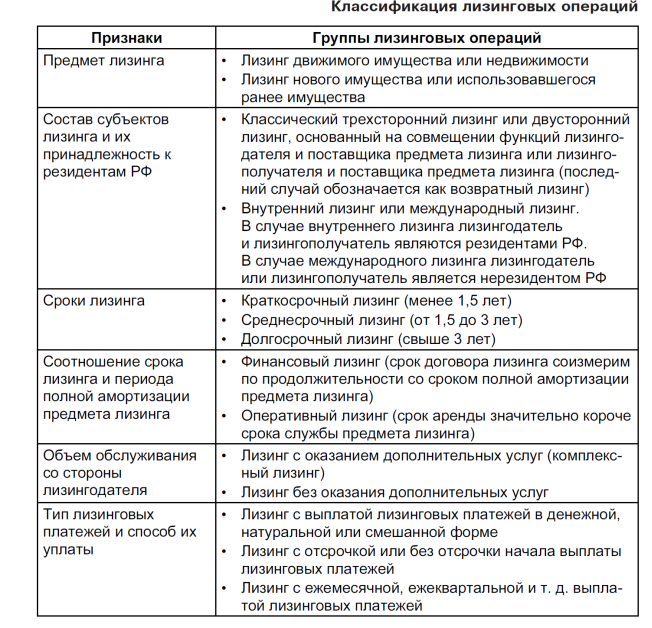

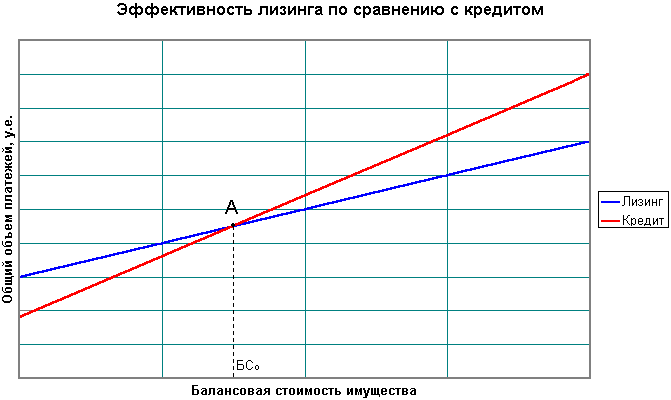

В файле Эксель ниже представлена модель сравнительного расчета затрат для выбора наиболее экономичного способа приобретения имущества — в кредит или в лизинг на срок до 10-ти лет.

Вы можете скачать расчетную модель в формате MS Excel нажатием на СКАЧАТЬ ФАЙЛ.

Модель дает возможность анализа эффективности каждого из способов приобретения имущества для организаций, использующих общую и упрощенную системы налогообложения, а также с учетом применения таких специальных налогов как налог на имущество и транспортный налог.

Предусматривается возможность выбора построения графиков для кредита и лизинга в виде аннуитетных (ежемесячно равных) или дифференцированных (снижающихся ежемесячно) платежей.

Модель может быть использована для проверки «адекватности» коммерческих предложений от банков и лизинговых компаний с учетом скрытых затрат, связанных с разностью налогообложения двух схем.

Зачастую задать в модели график, полностью соответствующий предложению финансовой компании (банка или лизингового оператора) невозможно, поскольку они используют свои собственные методики расчета затрат.

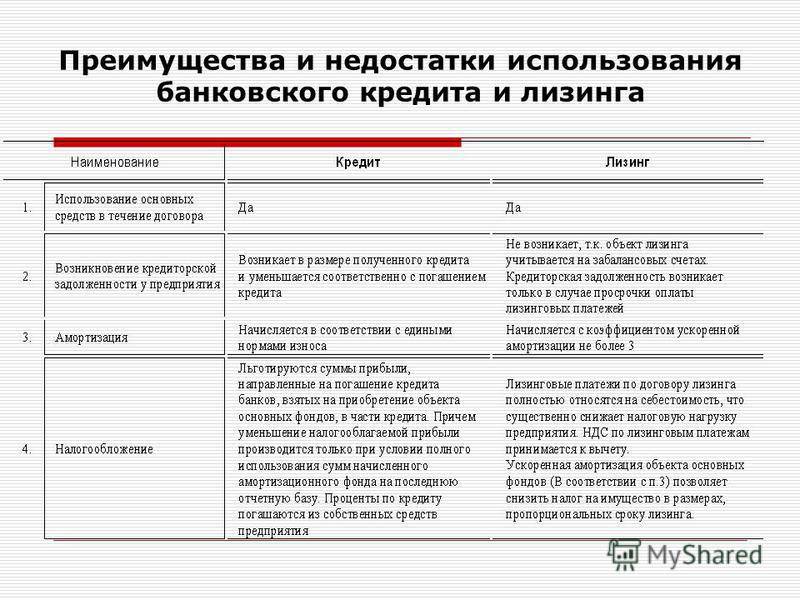

Общая информация и понятия кредита и лизинг

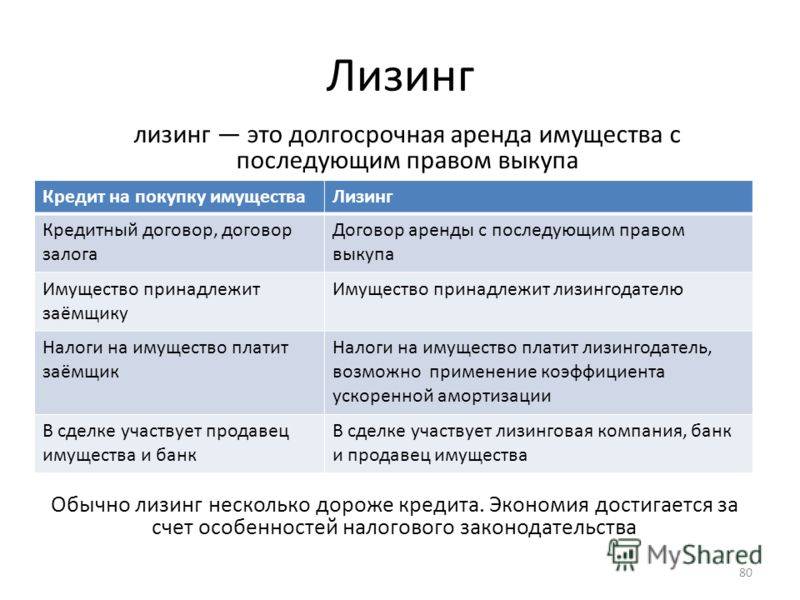

Кредит — предоставление банковским учреждением физическому либо юридическому лицу денежной суммы для покупки требуемых товаров, мощностей, автомобилей и прочего имущества. Средства подлежат возврату с процентами согласно договору кредитования.

Лизинг — услуга, при которой ИП либо юридическое лицо берет имущество в аренду на длительный срок с возможностью последующего выкупа. Схема с обязательным последующим выкупом называется финансовым лизингом (в этом ее отличие от операционного лизинга – простой аренды). Цепочка взаимоотношений разных сторон выглядит так:

- Компания, предоставляющая данный сервис (лизингодатель), покупает дорогостоящую технику или оборудование у производителя. Также предметом отношений лизинга могут выступать торговые площади, здания и проч.

, кроме участков и природных объектов.

, кроме участков и природных объектов. - Предприниматель либо представитель организации обращается в лизинговую компанию, собрав необходимые документы. Обязательным условием является первый взнос (аванс), эта цифра составит от 5 до 20% от полной стоимости.

- Сделка завершается подписанием арендного договора с указанием процента вознаграждения и срока действия. Предмет договора передается в пользование арендатору на оговоренный период времени.

, кроме участков и природных объектов.

, кроме участков и природных объектов.Оба термина относятся к финансовым инструментам, которые позволяют без внесения полной суммы получить необходимый транспорт или оборудование в пользование. Каждая из услуг обладает своим перечнем преимуществ и недостатков.

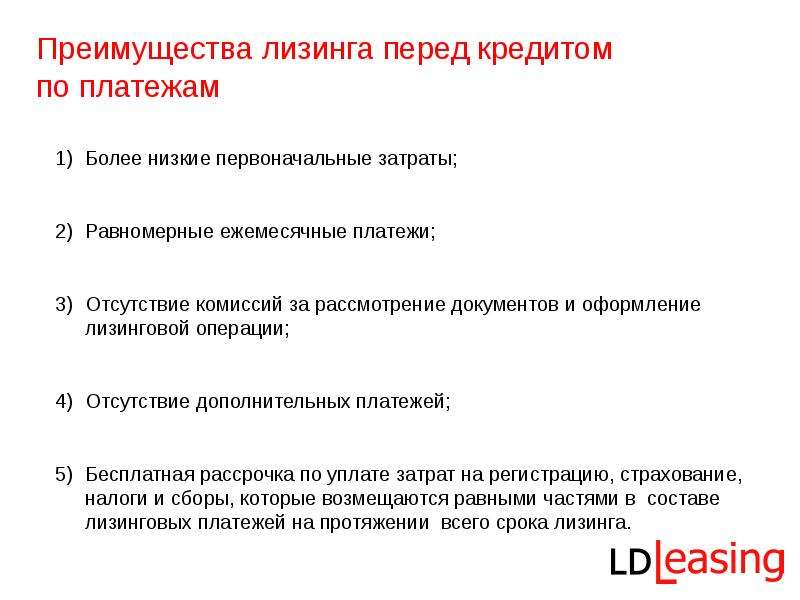

Достоинства лизинга перед кредитом

Полноценное развитие фирмы не обходится без финансовых затрат на покупку дополнительного оборудования или транспорта, информационную поддержку, компьютерное обеспечение и т.д. Свободными средствами располагают единицы предпринимателей, однако выход всегда есть: даже если денег не хватает, всегда можно воспользоваться такими услугами как кредит или лизинг. Что выгоднее, необходимо рассматривать по нескольким показателям. Разберем выгоды лизинга перед кредитом.

Что выгоднее, необходимо рассматривать по нескольким показателям. Разберем выгоды лизинга перед кредитом.

Условия предоставления

Кредитная деятельность банковской системы регламентируется условиями предоставления крупных займов предпринимателям и ООО. Так, чтобы взять в кредит сумму, требуемую для осуществления закупки имущества, необходимо подать в банк пакет документов, балансовые показатели, причем копии должны быть заверены у нотариуса. В итоге только сбор данных и нотариальное заверение займет минимум неделю. Рассмотрение документации банком занимает 2-3 недели, в течение которых тщательно изучаются экономические показатели, официальные отчеты и бумаги.

Лизинговые компании также требуют подтвердить платежеспособность, однако здесь к клиенту относятся более лояльно. Лизингодатель рассматривает не только «сухие» документы, при изучении данных клиента учитываются все положительные моменты, а в том числе неофициальный доход. Это связано с тем, что предмет лизинга всегда ликвиден для страховой компании, т. к. обычно она специализируется на приобретении таких объектов. Это означает, что лизинговая компания меньше опасается дефолта заемщика.

к. обычно она специализируется на приобретении таких объектов. Это означает, что лизинговая компания меньше опасается дефолта заемщика.

Подтверждение передачи имущества в финансовую аренду осуществляется в срок до 1 недели в 90 % сделок с малым процентом отказов.

Залоговое обеспечение

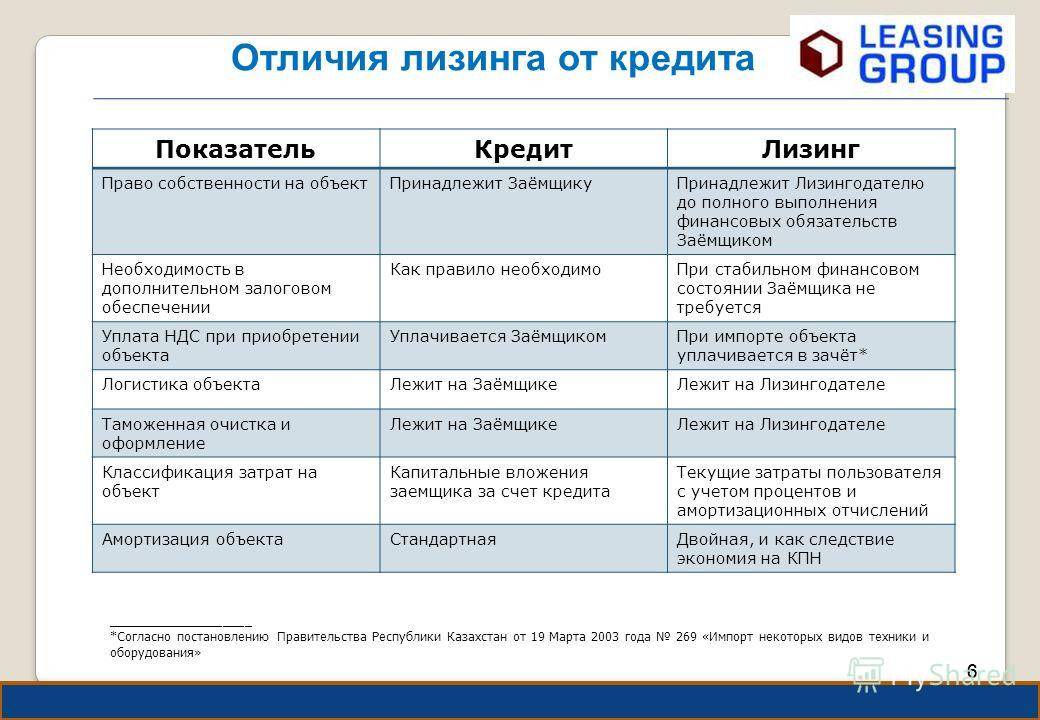

Получение кредита на покупку автомобиля или техники предусматривает, что предмет договора переходит в собственность заёмщика, однако, он считается залогом до полной выплаты займа с учетом процентов. То есть, при отказе от внесения очередных платежей предмет, приобретенный за счет кредита, может быть изъят банком через суд (а с недавних пор – еще и во внесудебном порядке, при наличии такого в условиях договора).

Нецелевой денежный кредит предоставляется банком исключительно под залог недвижимости, транспорта, основных средств, товара в эквиваленте стоимости. При отсутствии подходящего залога в кредите будет отказано.

Лизингодатель же остается владельцем (но не собственником) предмета аренды в течение всего срока действия договора, поэтому залог при лизинге требуется крайне редко.

Прозрачные условия и гибкий подход к построению графика

Ставка по лизингу и кредиту отличается незначительно, однако, проценты в договоре лизинга начисляются по простой схеме, предполагая одинаковый размер ежемесячного вознаграждения либо дифференцированную схему. Лизингополучатель всегда видит итоговый график платежей, может просить предусмотреть отсрочку в данном графику.

Кредит — совсем другое дело, здесь за малым процентом может скрываться дополнительная единовременная комиссия. К ставке, которой оперируют кредитные специалисты, могут добавиться:

- страхование предмета договора, рисков заёмщика, жизни и трудоспособности ИП и т.д., данные платежи составят 1-2% от суммы кредита в месяц;

- единоразовая комиссия за предоставление кредита, которая входит в общую сумму и погашается с «телом» займа.

В договоре с лизинговой компанией можно оговорить отсрочки по ежемесячным платежам и скорректировать их размер, если работа фирмы приносит сезонный доход.

Для банка такой подход – практически исключен.

Комплексное обслуживание

Выдача кредита подразумевает только оплату товара продавцу и страховки. Лизингодатели же предлагают включить в договор не только сам предмет аренды, но и его обслуживание. Это все опять же связано с тем, что страховая компания обычно специализируется на работе с предметом лизинга и имеет договоре не только с поставщиком, но и с сервисными компаниями, имеет возможность получения скидки от них.

К примеру, к лизингу автомобиля могут быть включены обслуживание на ТО, страховку, расходы на топливо, налоги и прочие расходы. Преимущество заключается в том, что все затраты равномерно распределяются на срок действия договора, избавляя получателя услуг от крупных единоразовых выплат.

Если фирма арендует автопарк, лизинговая компания может взять на себя расходы на содержание транспорта и его бесперебойную работу.

Ускоренная амортизация и снижение налога на прибыль

Срок амортизации грузового и специализированного транспорта с объемом двигателя свыше 3,5 л при лизинге по сравнению с условиями стандартных программ кредитования снижается с 5-7 лет до 21 мес.

Специальный коэффициент амортизации не должен превышать отметку 3. Ежемесячные платежи по лизингу вносятся в группу затрат, что означает снижение налога на прибыль. Взносы по лизингу включаются в себестоимость продукции, а потому быстро окупаются. По истечению договора осуществляется выкуп предмета лизинга по низкой стоимости за счет ускоренных амортизационных темпов.

Что касается кредита, затраты на его погашение частично покрываются начислением амортизации. В отличие от лизинга, платежи по кредитам нельзя в полном объеме отнести к затратам, часть процентов переносится на прибыль. Данная сумма рассчитывается как разница между банковским процентом и ставкой рефинансирования ЦБ РФ, умноженной на максимальный коэффициент 1,8 (в иностранной валюте — 0,8).

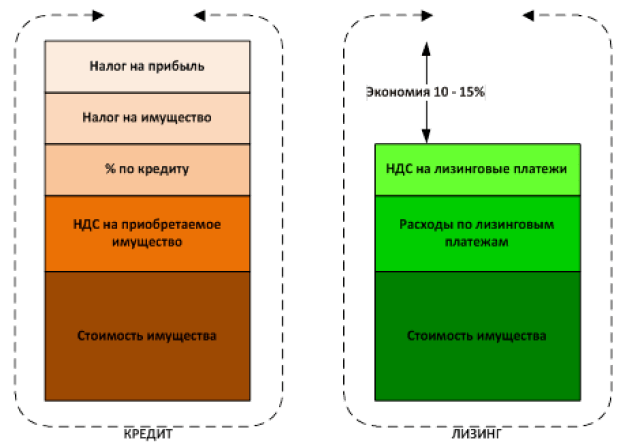

Уплата НДС при лизинге – налоговая оптимизация на ОСН

Законодательство о лизинге позволяет принимать входящий НДС к зачету ежемесячно по мере уплаты платежей по лизинговому договору, в то время, как кредитный договор – только в конце, при постановке предмета на баланс организации.

Основное отличие также состоит в том, что проценты по кредиту не облагаются НДС, а значит их нельзя принять к зачету при уплате НДС организацией. В то время как при длительном сроке кредитования или лизинга, проценты составят очень значительную часть всей суммы сделки. Это очень важное экономическое преимущество лизинга для плательщика НДС.

Скидки от поставщика

Кредитные программы не предусматривает скидки на оплату товара для предпринимателей и организаций, акционные предложения доступны только частным лицам.

Лизинговые компании же могут предложить оборудование или авто по специальному предложению. Это объясняется тем, что такие организации часто закупают продукцию непосредственно у поставщика оптом, то есть по сниженной цене. В свою очередь, лизингодатель может сдать ее в аренду на выгодных условиях и при этом не остаться в минусе.

Самый яркий пример — лизинг с нулевым удорожанием, то есть по истечению срока договора клиент выходит на розничную стоимость предмета договора, несмотря на заемное финансирование. Чаще всего такой метод применяется при автомобильном лизинге, в итоге после нескольких лет использования транспортного средства лизингополучатель за весь период оплачивает сумму нового авто в салоне.

Чаще всего такой метод применяется при автомобильном лизинге, в итоге после нескольких лет использования транспортного средства лизингополучатель за весь период оплачивает сумму нового авто в салоне.

Недостатки лизинга

Стоимость финансирования

Так как длительная аренда не является бесплатной для самой лизинговой компании, а лизингодатели, как известно, сами привлекают заемное финансирование, то в среднем стоимость финансирования у лизинговых компаний выше, чем ставка кредитования у банка. Что, впрочем, обычно компенсируется скидками от поставщиков, налоговыми выгодами, а также увлечением срока договора.

Начисление НДС на УСН

НДС облагаются лизинговые платежи в полном объеме. Если предприятие работает по упрощенной системе налогообложения и не платит НДС, этот налог в составе лизинговых платежей увеличивает сумму затрат по оплате обязательств лизинга. Если же система налогообложения лизингополучателя предусматривает оплату НДС, недостаток аннулируется, а, напротив, становится налоговой оптимизацией.

Предмет лизинга — собственность лизинговой компании

Заключение договора лизинга означает лишь передачу его предмета во временное пользование клиенту, при этом он остается собственностью лизингодателя. Арендуемое имущество может эксплуатироваться в полном режиме, однако, несвоевременная оплата лизинговых платежей и просрочки без согласования с лизингодателем могут привести к его изъятию.

Компания, владеющая правами на собственность, имеет право забрать предмет договора без судебного решения в связи с грубым нарушением условий договора и эксплуатации.

И лизинг, и кредит применимы в современной практике компаний. Чтобы сделать верный выбор, внимательно изучите рынок предложений, задавайте вопросы, сделайте сравнительный расчет и привлекайте компетентных специалистов.

Это может быть полезным:Лизинг, кредит или покупка за наличные: что выгоднее

Компании покупают автомобили. Для директора или для выполнения рабочих задач, премиальные или обычные – неважно.

Важно, как эта покупка оплачивается: из собственных средств или с привлечением средств заемных. Под собственными средствами подразумеваются оборотные средства компании, а также часть прибыли, выплаченной директору в виде зарплаты, премиальных или дивидендов. Заемные средства – это деньги на приобретение машины, полученные по договору кредитования или лизинга. Что выгоднее – просто купить авто за «свои», взять кредит и спокойно распоряжаться машиной или оформить лизинг? Все не так просто, как кажется на первый взгляд. Разобраться в теме помогли специалисты компании Европлан.

Что такое лизинг

Для начала коротко поясним суть лизинга. Лизинг – это финансовая аренда, подразумевающая право пользования предметом лизинга на возмездной основе. Лизинг объединяет понятие аренды и кредита. От аренды здесь возможность получить имущество во временное пользование без полной оплаты, от кредита – необходимость расчета по графику. Отличие в том, что договор лизинга – трехсторонний. Он заключается между продавцом имущества, лизинговой компанией и покупателем. Наиболее распространен финансовый лизинг: имущество выкупается в конце срока действия договора. При заключении сделок понятие юрлица и ИП тождественны. Несмотря на то, что ИП фактически является физлицом, к нему применяются те же условия обслуживания, что и к компаниям. Также в компании Европлан лизинг могут оформить и самозанятые.

Наиболее распространен финансовый лизинг: имущество выкупается в конце срока действия договора. При заключении сделок понятие юрлица и ИП тождественны. Несмотря на то, что ИП фактически является физлицом, к нему применяются те же условия обслуживания, что и к компаниям. Также в компании Европлан лизинг могут оформить и самозанятые.

Дополнительные расходы: заметные, но неочевидные

Перейдем к делу. Компания или ИП хочет купить машину. Денег – достаточно, кредитная история – хорошая, можно купить любой автомобиль любым способом. Самым простым кажется просто приехать в дилерский центр и заплатить всю сумму.. Но это только на первый взгляд. На деле, средства компании – это оборотные активы, которые можно использовать для диверсификации бизнеса. Купить, продать, построить – то, что приносит доход на коротком плече, лучше делать за свои деньги. Если доходность вашего бизнеса составляет 20%, урезав оборот на сумму покупки машины вы лишились этих 20% прибыли. Плюс заплатили налоги сполна – об этом чуть ниже.

Хорошо, откажемся от покупки за свои средства, оставим деньги работать, возьмем кредит. В этом случае расчет будет постепенным, есть возможность выбрать гибкий график, соотнеся его с объемом получаемой прибыли. Машина сразу встанет на баланс и вы сможете ее даже продать, если понадобится. Но здесь нюанс в том, что кредит в бухгалтерских проводках отражается как кредиторская задолженность и никак не влияет на расчет налогооблагаемой базы при уплате налогов – не уменьшает ее. При невозможности выплат у вас могут конфисковать автомобиль и наложить арест на прочее имущество, а долг при этом останется. Да и саму машину могут забрать за долги компании – точно так, как при покупке за свои деньги.

Что делать? Оформить лизинг.

Если вы покупаете джип для директора, микроавтобус для развоза персонала или пополняете парк грузовиков – лизинг позволяет не только рассчитываться постепенно, в том числе – из получаемой прибыли, но и уменьшает налоги. Согласно правилам бухучета лизинговые платежи в проводках компаний на ОСНО отражаются как затраты на производство, а значит – уменьшают базу для расчета налога на прибыль. Аналогично можно уменьшить налог на упрощенке «доходы-минус-расходы». Если компания является плательщиком НДС, весь объем уплаченного налога на добавленную стоимость по договору лизинга можно зачесть при продаже товаров или услуг. Да, при оформлении лизинга право собственности на объект переходит конечному покупателю только после завершения выплат, но взамен вы получаете такие преимущества:

Аналогично можно уменьшить налог на упрощенке «доходы-минус-расходы». Если компания является плательщиком НДС, весь объем уплаченного налога на добавленную стоимость по договору лизинга можно зачесть при продаже товаров или услуг. Да, при оформлении лизинга право собственности на объект переходит конечному покупателю только после завершения выплат, но взамен вы получаете такие преимущества:

• возможность приобретения авто как нового в автосалоне, так и авто с пробегом;

• покупка у частного лица, компании или в автосалоне, тогда как кредит можно оформить только при заключении сделки с юрлицом;

• включение в стоимость договора расходов на страхование, срочное и текущее обслуживание, что также принимается в зачет расходов при формировании базы налога на прибыль;

• гибкий график расчетов с возможностью отсрочки первых платежей. Например, компания Европлан при составлении графика учитывает сезонность бизнеса.

Если по каким-то причинам договор расторгается, лизингополучатель теряет автомобиль и все выплаченные за него ранее средства. Но, если на момент расторжения договор полностью не оплачен, долг обнуляется, тогда как при кредите вы должны будете выплатить взятые в банке деньги с процентами до конца.

Но, если на момент расторжения договор полностью не оплачен, долг обнуляется, тогда как при кредите вы должны будете выплатить взятые в банке деньги с процентами до конца.

Особенности покупки автомобиля в лизинг

При заключении договора процесс занимает немного времени. Если для кредита требуется подтверждение благонадежности компании, предоставление декларации (а молодым фирмам это сделать сложно, ведь отчетность сдается раз в год), то для лизинга это не нужно. Приобретаемый автомобиль для конца расчетов по договору остается в собственности лизингодателя, что нивелирует необходимость залога. Кроме этого, лизинг позволяет:

• купить несколько машин в рамках одного договора;

• купить дорогой автомобиль, который сложно приобрести сразу за собственные средства;

• получить скидку от автоконцерна: у лизинговых компаний есть специальные дисконты за счет большого объема договоров;

• оптимизировать прибыль компании: приобрести машину для руководителя и принять к зачету в структуре налога на прибыль все лизинговые платежи вместо того, чтобы выдавать ему премию и платить 13% НДФЛ и отчисления в пенсионный и на ОМС;

• сэкономить на налоге на имущество за счет ускоренной амортизации;

• сохранить оборотные активы компании и не испортить кредитный рейтинг – лизинговые платежи не рассматриваются как задолженность и не влияют на статус компании.

Лизинг – это возможность расширения основных фондов компании без ущерба обороту. Предмет лизинга не может быть изъят в споре с третьими сторонами, что важно для компаний, приобретающих авто в лизинг для производственных целей. Кроме того, при заключении договора финансовой аренды на автомобиль вы можете пользоваться такими плюсами как скидки на бензин по топливной карте, специальные тарифы страховых компаний, помощь на дорогах и обратный выкуп, в том числе, в зачет нового автомобиля.

Материал подготовлен при информационной поддержке автолизинговой компании Европлан.

На правах рекламы

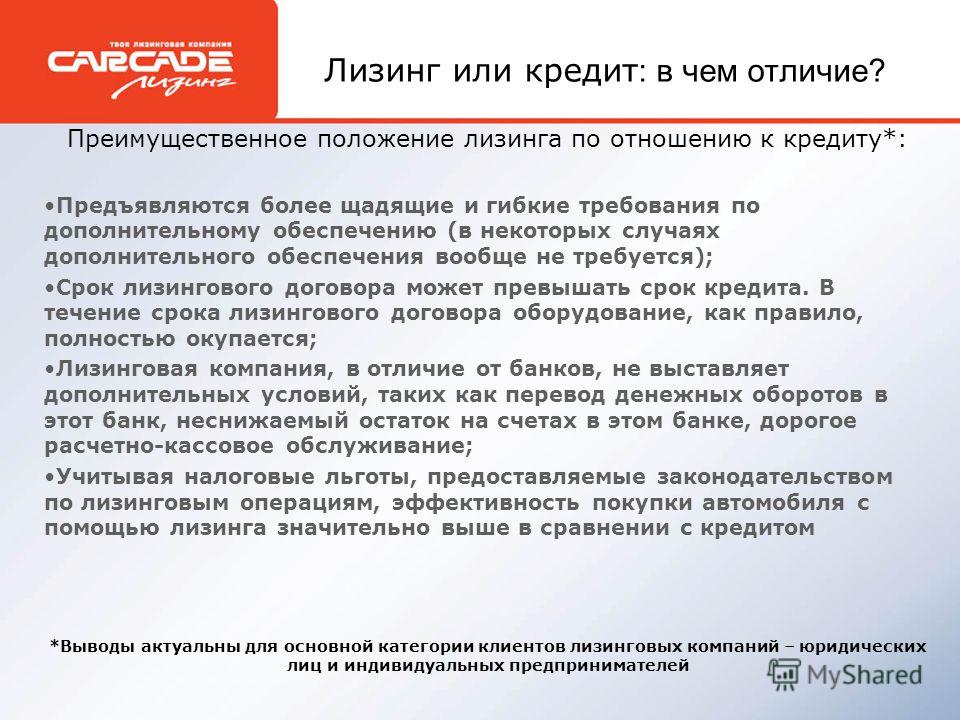

Чем кредит отличается от лизинга — Райффайзен Лизинг

6 причин почему почему предпринимателям выгоден лизинг

Многие уверены что лизинг — это просто еще один аналог кредита, в котором вместо денег предприниматель получает автомобиль, тягач или промышленное оборудование. Однако на самом деле это не совсем так.

Лизинг — иной способ отношений между предпринимателем и компанией-лизингодателем. И в большинстве случаев лизинг оказывается не только проще, но и значительно выгоднее кредита. Расскажем об этом подробнее.

И в большинстве случаев лизинг оказывается не только проще, но и значительно выгоднее кредита. Расскажем об этом подробнее.

Лизинг проще получить

При лизинге имущество остается в собственности компании-лизингодателя, а предприниматель становится его владельцем (то есть может свободно им пользоваться, за исключением некоторых особенностей). Благодаря этому лизингодатель легче предоставляет имущество: не требует поручительств и большого залога (часто можно получить имущество в лизинг вообще без залога), быстрее принимает решение по сделке.

В большинстве случаев практически любое имущество в лизинг реально получить за несколько дней, часто от процесса первого обращения до начала пользования проходит всего несколько часов.

Обеспечения обычно не требуется

Обычно при получении кредита нужно предоставить ликвидное обеспечение (имущество в залог, ценные бумаги, банковские гарантии). Кроме того, для кредита часто требуется значительный первоначальный взнос — в таком случае предпринимателю приходится изымать средства из оборота.

В большинстве случаев предоставления дополнительного обеспечения по лизингу не требуется, потому что сам предмет лизинга, являясь собственностью лизинговой компании обеспечивает риски лизингодателя.

Лизинг позволяет экономить

Прежде всего, удается сэкономить на цене имущества. Например, получая легковой автомобиль в лизинг, удается снизить цену до 20% — за счет специальных условий между автопроизводителем и лизинговой компанией. «Райффайзен Лизинг» покупает автомобили для лизинга напрямую, объемы закупок часто измеряются тысячами штук. За счет этого «Райффайзен Лизинг» получает значительные скидки, которые позволяют предлагать машины значительно дешевле.

Также в стоимость каждого автомобиля включен 20% НДС. Лизингополучатель вправе заявить НДС к вычету как с лизинговых платежей, так с выкупной стоимости актива, независимо от порядка ее выплаты: в составе регулярных взносов или отдельно. Для грузового и коммерческого транспорта, а также для оборудования действуют ускоренные режимы амортизации.

При покупке в кредит переплата может достигать 50% от суммы имущества, то при приобретении в лизинг переплата минимальна (а с учетом субсидий и скидок ее часто нет вообще). Для примера, при лизинге коммерческой недвижимости ежемесячные платежи сравнимы с арендной платой — только к концу срока имущество переходит в собственность лизингополучателя.

Сроки финансирования выше

Обычно ставки кредита ограничены 20-30 месяцами, взять дорогостоящее промышленное оборудование или недвижимость на больший срок — сложно.

С лизингом — наоборот, получить имущество на срок до 12 месяцев обычно нельзя (или невыгодно из-за невозможности налоговой оптимизации). Лизинговые сделки можно оформлять на срок в 5 лет и более. Таким образом удается добиться минимальных регулярных платежей, недоступных при покупке в кредит.

Имущество свободно от претензий кредиторов

Предмет лизинга — это собственность лизинговой компании. Оно не может не быть арестовано или изъято кредиторами лизингополучателя при возникновении экономических споров. Даже наоборот — в спорных ситуациях можно продолжать эксплуатировать предмет лизинга и получать доходы, чтобы разрешить возникшую ситуацию.

Даже наоборот — в спорных ситуациях можно продолжать эксплуатировать предмет лизинга и получать доходы, чтобы разрешить возникшую ситуацию.

Действует ускоренная амортизация

В отношении лизингового имущества применяют ускоренную амортизацию с коэффициентом до 3. Применение механизма ускоренной амортизации позволяет уменьшить налог на имущество по предмету лизинга. Кроме того, по окончании договора лизинга переходит в собственность лизингополучателя или выкупается по минимальной остаточной стоимости.

Метки: Кредит, лизинг, различия

Поделиться

Ссылка скопирована в буфер обмена

Полезна ли была эта статья?

Да 0 Нет 0

Лизинг автомобилей и техники — как он решает задачи бизнеса?

Один из вариантов приобретения техники и автотранспорта с привлечением средств — покупка в лизинг. Эта сделка похожа на кредитование: юр. лицо или ИП оплачивает только часть стоимости, а основную сумму покупки нужно вернуть несколькими платежами. Но есть и принципиальные отличия между лизингом и кредитом: при кредите бизнес берет взаймы деньги, а при лизинге — необходимые активы. Отсюда и разница.

Эта сделка похожа на кредитование: юр. лицо или ИП оплачивает только часть стоимости, а основную сумму покупки нужно вернуть несколькими платежами. Но есть и принципиальные отличия между лизингом и кредитом: при кредите бизнес берет взаймы деньги, а при лизинге — необходимые активы. Отсюда и разница.

Разберем, в чем лизинг выгоднее для бизнеса.

Почему лучше выбрать лизинг

При лизинге специализированная компания покупает нужную технику и сдает в аренду лизингополучателю. Тот регулярно вносит платежи по договору лизинга и через определенное время решает — выкупить эту технику по остаточной цене или взять в пользование новую.

Больше свободы. Лизинг позволяет пользоваться нужной техникой и менять ее при необходимости. Бизнес получает свободу маневров — может оперативно увеличить автопарк, добавить специализированную технику, заменить транспорт, чтобы выполнять любые контрактные обязательства и оказывать разные услуги. Не нужно сразу изымать крупную сумму для сделки, достаточно взноса в 10–15 % от стоимости техники.

Меньше формальностей. При выдаче кредита банк изучает деятельность компании, ее финансовые показатели, проверяет руководителя, оценивает риски — запрашивает документы и задаёт много вопросов.

Лизинг не так сложно оформить, ведь финансовую устойчивость компании проверяют меньше. Основные вопросы — к технике, которую планируют приобрести в лизинг: важны ее ликвидность и рыночная стоимость.

Поэтому начинающему бизнесмену проще приобрести имущество в лизинг, а не получать кредит. Шансов на одобрение такой сделки больше.

Данный пункт нужно убрать. Условия продукта – срок деятельности компании – минимум 1 год.

Быстрая сделка. Рассмотрение заявки на кредит может длиться несколько рабочих дней. Покупку в лизинг удастся оформить быстрее.

Банк АТБ оформит сделку по лизингу по программе «Лизинг Лайт» за 3 дня. Пакет документов при этом требуется минимальный. Приобрести можно легковые автомобили, легкий коммерческий транспорт и спецтехнику на сумму до 20 000 000 р. при взносе 15 % собственных средств. Срок договора лизинга — до 4 лет.

при взносе 15 % собственных средств. Срок договора лизинга — до 4 лет.

Льготы от государства. При покупке автотранспорта в лизинг можно получить господдержку — скидку 10–25% по программе Минпромторга. Сэкономить удастся до 500 000 — 900 000 р. на каждом автомобиле.

Есть и субсидии на покрытие части лизинговых платежей, которые также предоставляются бизнесу от государства.

Данный пункт нужно убрать. Не действуют программы субсидирования.

Не нужно платить налог за авто. Приобретенные машины и оборудование находятся в собственности лизинговой компании. Предприниматель или юрлицо не платит ежегодно налог на имущество.

А после выкупа автомобиля в конце срока договора лизингополучатель также экономит на этом налоге. При лизинге применяется ускоренная амортизация — в три раза быстрее уменьшается остаточная стоимость техники, с учетом которой и рассчитывается налог на имущество.

Можно вернуть НДС. Если юрлицо или ИП применяют общую систему налогообложения, то они могут принять к вычету НДС, начисленный на сумму лизинговых платежей. Так удастся вернуть 20 % от стоимости сделки.

Если юрлицо или ИП применяют общую систему налогообложения, то они могут принять к вычету НДС, начисленный на сумму лизинговых платежей. Так удастся вернуть 20 % от стоимости сделки.

Можно уменьшить налоговую базу. Лизинговые платежи относятся к расходам юрлиц и ИП. Если бизнес применяет общую систему налогообложения (ОСНО) или УСН по схеме «Доходы минус расходы», то эти суммы можно отнести на себестоимость. Это уменьшит базу для расчета налога и позволит оптимизировать издержки.

Не нужно платить страховку, заниматься ТО и ремонтом. Лизингодатель зачастую оплачивает ОСАГО и КАСКО на транспортные средства, решает вопросы по их регистрации и прохождению техосмотра. Бизнесу не придется нести эти затраты до тех пор, пока техника не переходит в его собственность, а остается на балансе лизинговой компании.

Лизинг не влияет на соотношение собственных и заемных средств у бизнеса, ведь непосредственно денежный заем не оформляется. Поэтому одновременно можно получать кредиты на другие цели. Но для транспорта и спецтехники больше подходит именно лизинг.

Поэтому одновременно можно получать кредиты на другие цели. Но для транспорта и спецтехники больше подходит именно лизинг.

| Описание услуги | |

| 1. Заключение договора лизинга | От 1% от стоимости объекта лизинга, мин. 225 евро |

| 2. Заключение нового договора лизинга на остаточную стоимость заканчивающегося договора | 1% от стоимости объекта лизинга, мин. 160 евро |

| Изменение условий договора | |

| 1. Изменение договора, в т.ч. изменение лизингового периода, изменение графика платежей, передача договора другому лизингополучателю, прочие изменения договора | 1% от неуплаченной остаточной стоимости (1), мин. 160 евро |

| 2. Изменение договора лизинга частного лица типа аренды капитала в случае частичного досрочного исполнения договора , при условии, что другие условия не меняются | Бесплатно (в случае фиксированной процентной ставки следует заплатить плату за разницу процентной ставки) |

3. Изменение дня платежа по действующему договору лизинга на основании желания клиента Изменение дня платежа по действующему договору лизинга на основании желания клиента | 30 евро, первое изменение бесплатно |

| 4. Восстановление договора | 160 евро |

| Извещение о задолженности получателю лизинга (2) | |

| 1. Напоминание о задолженности | Бесплатно |

| 2. Письмо с требованием погашения задолженности | 5 евро |

| Доверенности, акты, справки, счета и прочее (2) | |

| 1. Простая письменная доверенность, в т. ч. доверенность на изменение регистровой записи в э-обслуживании Департамента шоссейных дорог | 12 евро По окончании/при досрочном прекращении договора лизинга первая доверенность – бесплатно |

| 2. Нотариальная доверенность | 90 евро |

3. Изменение данных в регистре в течение лизингового периода лизингополучателем Изменение данных в регистре в течение лизингового периода лизингополучателем | 12 евро, добавляется государственная пошлина. Изменение данных о владельце по окончании договора лизинга/при досрочном прекращении договора лизинга – бесплатно. |

| 4. Процесс делопроизводства по требованию, вытекающему из нарушения правил парковки, правил дорожного движения или иного правового акта (в т. ч. требование по расходам на перемещение транспортного средства) | 36 евро, добавляются возникшие расходы |

| 5. Подтверждение передачи имущества в субаренду | 42 евро |

| 6. Аннулирование/изменение счета выкупа имущества по желанию клиента | 12 евро |

| 7. Подтверждение извещения о сальдо, представленного клиентом | Бесплатно |

| 8. Выдача справки, подтверждения, копии договора илиповторного счета (более чем месячной давности), выписки по топливной карте или составление извещения об остатке по желанию клиента | 12 евро |

9. Выдача специфической выписки или отчета по желанию клиента; подтверждение представленного клиентом извещения об оборотах за период Выдача специфической выписки или отчета по желанию клиента; подтверждение представленного клиентом извещения об оборотах за период | 30 евро |

| 10. Продажа объекта лизинга третьему лицу | 50 евро |

| 11. Плата за использование объекта лизинга при задержке возврата в срок | 50 евро в день |

| 12. Освобождение дополнительного залога (поручительства, гарантии) | 100 евро |

| Досрочное прекращение лизингового договора (2) | |

| 1. Досрочное прекращение лизингового договора Аренды пользования, заключенного с частным лицом | Согласно условиям договора |

| 2. Досрочное прекращение лизингового договора Аренды капитала, заключенного с частным лицом | Согласно условиям договора |

| 3. Досрочное прекращение лизингового договора Аренды пользования, заключенного с юридическим лицом | Если из договора не следует иное, то плата за досрочное исполнение составляет 2,5% от неуплаченной остаточной стоимости (1), мин. 225 евро, к которым добавляется налог с оборота (3). 225 евро, к которым добавляется налог с оборота (3). |

| 4. Досрочное прекращение лизингового договора Аренды капитала, заключенного с юридическим лицом | Если из договора не следует иное, то плата за досрочное исполнение составляет 2,5% от неуплаченной остаточной стоимости (1), мин. 225 евро, (3). |

что такое лизинг и чем он выгоднее кредита – Газета.uz

Получение кредита — это достаточно популярная финансовая услуга в Узбекистане. Но такой востребованный во всем мире финансовый инструмент, как лизинг, все еще вызывает недоверие и опасение у потребителей. Просто и доступно разбираем на карточках, чем лизинг выгоден и почему его безопасно брать.

01Чем вкратце отличается лизинг от кредита?

Формой предоставления займа. При оформлении кредита клиент получает в займ от банка деньги, на которые покупает нужное имущество. Клиент тут же становится владельцем и постепенно погашает свой долг. А при лизинге он вместо денег сразу получает имущество. Его покупает лизинговая компания за свой счет и передает во временное пользование клиенту. При этом владельцем имущества клиент становится только после полного погашения всех лизинговых платежей.

А при лизинге он вместо денег сразу получает имущество. Его покупает лизинговая компания за свой счет и передает во временное пользование клиенту. При этом владельцем имущества клиент становится только после полного погашения всех лизинговых платежей.

Кто участвует в процессе оформления лизинга?

Согласно Закону «О лизинге», ключевых участников — три: продавец, лизинговая компания и клиент. Лизинговая компания (лизингодатель) покупает нужный товар, оборудование или другое имущество у продавца по поручению клиента (лизингополучателя). Клиент, в свою очередь, заключает договор с лизинговой компанией, пользуется имуществом и выплачивает платежи по установленному графику. Часто в схеме участвует страховая компания, которая защищает предмет лизинга от различных рисков.

03А правда, что лизинг доступен только предприятиям?

Действительно, лизинг по статье 588 Гражданского кодекса доступен только юридическим лицам. Но для физических лиц предусмотрен похожий механизм: долгосрочная аренда с последующим выкупом.

И получается, купить в лизинг можно что угодно?

Для компаний практически так и есть. Они могут купить различное оборудование, спецтехнику, служебный транспорт или здание под офис или производственный цех. Но физическим лицам доступна только долгосрочная аренда легковых автомобилей с последующим выкупом. Причем совсем необязательно, чтобы имущество было новым — а это еще один плюс в пользу лизинга, ведь банки практически не дают кредиты под бывшее в употреблении.

05Теперь понятнее, а в залог что-то нужно оставлять?

В лизинговой сделке залогом выступает само приобретаемое в лизинг имущество. Это выгодно отличает лизинг от кредита, где порой требуют в залог имущество в размере 125% от суммы получаемых средств.

06Как выплачиваются лизинговые платежи?

Согласно договору, но чаще всего по схеме аннуитета. Это когда все платежи делаются равными долями на протяжении всего договора лизинга. Такая схема особенно удобна для планирования будущих расходов по сравнению с кредитом, где предпочитают дифференцированную схему. По ней ежемесячные платежи «плавают»: в первые месяцы крупные платежи, а потом все меньше и меньше. Вдобавок лизинговые платежи более гибкие, например, могут быть сезонными, квартальными и так далее. Поэтому можно сначала запустить производство и получить прибыль, а уже после начать выплаты по лизингу.

По ней ежемесячные платежи «плавают»: в первые месяцы крупные платежи, а потом все меньше и меньше. Вдобавок лизинговые платежи более гибкие, например, могут быть сезонными, квартальными и так далее. Поэтому можно сначала запустить производство и получить прибыль, а уже после начать выплаты по лизингу.

Сколько и как долго нужно платить по лизингу?

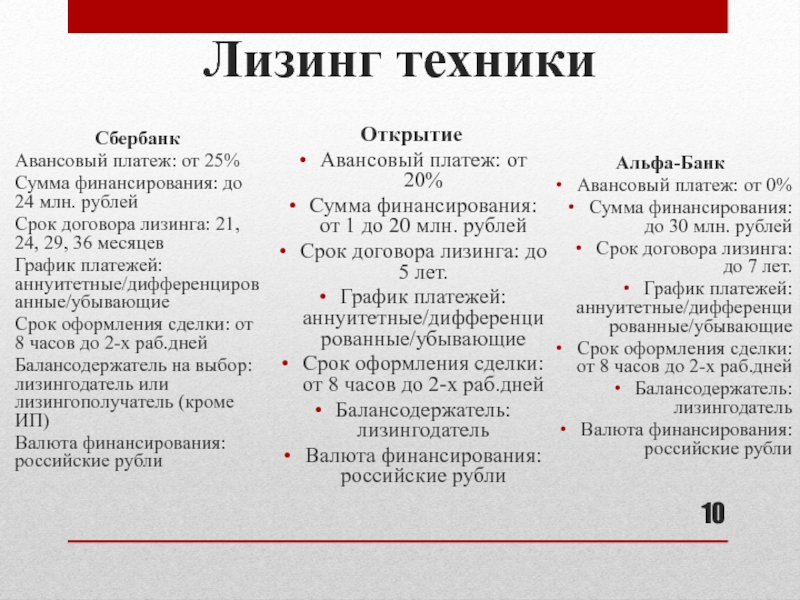

Обычно имущество можно оформить в лизинг под 17% годового удорожания и выше. Срок лизинга зависит от лизингодателя. Например, ИП ООО Mikro Leasing предоставляет в лизинг легковые и грузовые автомобили, спецтехнику и оборудование на срок до пяти лет. Если нужно, имущество можно выкупить досрочно.

08А если просрочить выплаты, имущество сразу отберут?

Скорее всего нет. Как правило, частные лизинговые компании более лояльны к клиентам, чем обычные банки, и всегда идут навстречу при сложностях. Они могут отсрочить платеж или изменить график выплат, например, с ежемесячного на ежеквартальный. Но лучше такой ситуации не допускать.

Так что выгоднее — лизинг или кредит?

Зависит от конкретного случая. У лизинга есть ряд преимуществ для бизнеса в плане налогообложения. Согласно статье 266 Налогового кодекса, сумму НДС, уплаченную лизингодателю при получении объекта лизинга, можно принять в зачет. Сумма лизинговых платежей подлежит вычету при расчете налога на прибыль. К тому же различные лицензионные и регистрационные сборы сразу можно включить в стоимость объекта лизинга, чтобы облегчить старт своего бизнеса.

10А правда, что лизинг можно получить намного быстрее кредита?

Однозначно, быстрее в разы. Поэтому лизинг — это настоящая находка для малого бизнеса и частных лиц. Проверка лизингополучателя будет минимальной, а весь процесс от подачи заявления до финального оформления занимает всего 1−2 дня. А чтобы начать пользоваться имуществом, обычно достаточно сделать первоначальный взнос всего в размере 20−30% от суммы по договору.

11Куда обратиться для оформления лизинга в Узбекистане?

ИП ООО Mikro Leasing является одним из ведущих игроков на рынке Узбекистана. Сегодня компания предлагает весь спектр лизинговых услуг по международным стандартам. Опытные консультанты всегда готовы предоставить бесплатную консультацию и предоставить расчет по лизингу для автомобиля, оборудования и недвижимости любого формата. Подробную информацию можно получить на сайте или по телефону: (+998) 71−203−77−33 (работает круглосуточно).

На правах рекламы.

Лизинг и кредит на оборудование

Все без исключения лизинговые компании и банки России являются нашими потенциальными партнерами. Благодаря этому мы подбираем наиболее приемлемые способы для каждого из наших клиентов, учитывая их платежные способности и пожелания.

Кроме того, наши менеджеры ведут переговоры в лизинговых компаниях и банках по использованию специальных программ, по скидкам и сниженным ставкам для каждого клиента. В конце концов, удается снизить процент удорожания по

сравнению с покупкой напрямую.

В ходе таких операций для каждого клиента можно извлечь определенную выгоду:

- Можно воспользоваться лучшим предложением по вопросам финансирования (более оперативное оформление документов и более низкий процент при удорожании).

- Экономится время на поиск и анализ информации о лизинговых предложениях и подбор более выгодного варианта.

- Консультация проводится бесплатно по всем пунктам совместной работы с лизинговыми компаниями и банками.

- Оказывается помощь при подготовке требуемого пакета с документами.

В настоящий момент многие предприятия очень часто пользуются лизинговыми услугами. Причин тому несколько. Во-первых, приобретение в лизинг станков или целых комплексов станочного оборудования по металлообработке – достаточно

простая операция. В два счета можно оформить покупку и гильотинных ножниц, и листогибов, и вальцов, и токарных станков, и любых других промышленных технических устройств. Во-вторых, благодаря лизингу можно увеличить производственный

рост вашего промышленного объекта при использовании высокотехнологичного оборудования прямо сейчас, не откладывая это в долгий ящик.

В два счета можно оформить покупку и гильотинных ножниц, и листогибов, и вальцов, и токарных станков, и любых других промышленных технических устройств. Во-вторых, благодаря лизингу можно увеличить производственный

рост вашего промышленного объекта при использовании высокотехнологичного оборудования прямо сейчас, не откладывая это в долгий ящик.

Вы сможете оперативно одобрить и оформить лизинг благодаря тому, что у компании «Энергостан» в партнерах только проверенные лизинговые организации, через которые было заключено множество договоров по поставке металлообрабатывающих

станков. Приобретение наших клиентов выражается не только в денежных средствах, но и в комплексном решении с техническими задачами и консультационной поддержке. Мы сотрудничаем с профессионалами высокого уровня, поэтому

будьте уверены, что ваши сделки будут заключены оперативно и без ошибок. Сейчас, при сложившихся экономических условиях, многим нашим клиентам гораздо выгоднее воспользоваться лизинговыми услугами, покупая для своих промышленных

объектов станки и оборудование, чем копить средства и откладывать приобретение на годы. Присмотритесь к этому и воспользуйтесь лизинговыми услугами, чтобы вывести свои производственные мощности на новые уровни.

Сейчас, при сложившихся экономических условиях, многим нашим клиентам гораздо выгоднее воспользоваться лизинговыми услугами, покупая для своих промышленных

объектов станки и оборудование, чем копить средства и откладывать приобретение на годы. Присмотритесь к этому и воспользуйтесь лизинговыми услугами, чтобы вывести свои производственные мощности на новые уровни.

Минутку …

Пожалуйста, включите куки и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] – (!! [])) + (! + [] + (!! [ ]) + !! [] + !! []) + (! + [] + (!! []) – []) + (! + [] + (!! []) + !! [] +! ! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + ( ! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] – (!! [])) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + ( + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + [] ) + (+ !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] – (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] – (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] +! ! []) + (! + [] + (!! []) + !! []) + (+ !! []) + (! + [] – (!! [])) + (! + [ ] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) – []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] – (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) – [] ) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) – []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! []) + (! + [] – (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) – []) + (! + [] + (!! []) + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) – []) + (! + [] – (!! [])) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] ) + (! + [] – (!! [])) + (! + [] + (!! [ ]) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] – (!! [])))

+ ((! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] – (!! [])) + (! + [] – (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! [ ]) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) – [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + ( ! + [] + (!! []) – []) + (! + [] – (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) – []) + (! + [ ] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! [] ) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] – (!! [])) + (! + [] – (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + ( ! + [] – (!! [])) + (! + [] – (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

9 ловушек для лизинга автомобилей, которых следует избегать

Если вы подумываете об аренде автомобиля, то, что кажется хорошей идеей, может быть связано с оговорками и подводными камнями, из-за которых минусы перевешивают плюсы. Тот факт, что вы арендуете машину вместо того, чтобы владеть ею, не означает, что вам следует быть менее бдительными в отношении того, во что вы ввязываетесь.

Тот факт, что вы арендуете машину вместо того, чтобы владеть ею, не означает, что вам следует быть менее бдительными в отношении того, во что вы ввязываетесь.

9 ловушек при лизинге автомобилей, которых следует избегать

В отличие от владения автомобилем, который вы могли бы продать, если хотите, лизинг оставляет вас с юридически обязывающим соглашением, и вам нужно будет держать автомобиль до истечения срока. Вот девять ловушек, в которые вы рискуете попасть при аренде автомобиля:

1. Потенциально дорогое ограничение по пробегу

Большинство договоров аренды предусматривает ограничение на количество миль, которое вы можете навести на автомобиль в конкретный год.По данным Федерального управления шоссейных дорог, водители в США в среднем проезжают около 13 500 миль в год.

Некоторые договоры аренды автомобилей, особенно те, которые рекламируют низкие ежемесячные платежи, включают годовой лимит пробега в 10 000 миль или меньше, – говорит Мэтт ДеЛоренцо, старший управляющий редактор Kelley Blue Book. В зависимости от типа транспортного средства, которым вы управляете, ожидайте, что вам придется заплатить штраф за пробег в размере от 10 до 25 центов за милю, если вы превысите свой годовой лимит.

Чем выше цена автомобиля, тем выше штраф.Если ваш штраф составляет 25 центов за милю, а вы превышаете лимит на 3000 миль в год, вы получаете изрядные 750 долларов дополнительных затрат.

Вывод: Если вы планируете использовать арендованный автомобиль, оцените, сколько миль вы в среднем используете в год, и заключите контракт, который соответствует этой потребности. Если произошли изменения в том, сколько вы водите, или это произойдет в ближайшем будущем, учтите это.

2. Стоимость досрочного расторжения

Если вы хотите досрочно расторгнуть договор аренды, вам, возможно, придется заплатить немалую сумму. чтобы выйти из вашего соглашения.Это зависит от условий вашего лизинга, но вам, возможно, придется заплатить разницу между тем, сколько автомобиль обесценился, и тем, сколько вы уже заплатили за него. В некоторых случаях эта плата может составлять несколько тысяч долларов.

В некоторых случаях эта плата может составлять несколько тысяч долларов.

Допустим, вы арендуете машину за 40 000 долларов. Через три года вы заплатили 18 000 долларов. Однако автомобиль подешевел на 21 тысячу долларов. В таком случае вам, возможно, придется заплатить разницу между тем, что вы уже заплатили (18 000 долларов), и суммой амортизации автомобиля (21 000 долларов).Это означает, что вы будете на крючке за 3000 долларов.

Затраты на досрочное расторжение могут также включать налоги и плату за утилизацию транспортного средства, которая помогает компенсировать расходы кредитора на продажу транспортного средства. И не забывайте, что вы также несете ответственность за оплату пени за просрочку платежа, штрафов за парковку и любых невыплаченных ежемесячных платежей.

Вывод: Прочтите мелкий шрифт на положениях о досрочном прекращении, рекомендует ДеЛоренцо. «Узнайте, сколько именно вам нужно будет заплатить, если срок аренды не истечет», – говорит он.

3. Низкая остаточная стоимость

Остаточная стоимость – это стоимость автомобиля в конце срока аренды. Предположим, по оценке кредитора, автомобиль за 30 000 долларов, который вы арендуете сегодня, через три года будет стоить 15 000 долларов. Ваши ежемесячные платежи будут рассчитаны для покрытия этой потери стоимости в размере 15 000 долларов США, поэтому аренда на 36 месяцев приравнивается к ежемесячным платежам в размере 416,67 долларов США, не включая проценты, налоги и сборы.

Вывод: Чем меньше остаточная стоимость автомобиля, тем выше будут ваши ежемесячные платежи.Помните об этом и рассчитайте, сколько еще вы заплатите, чтобы покрыть автомобиль с низкой остаточной стоимостью.

4. Рекламируемая цена, требующая огромного первоначального взноса.

Когда вы видите, что ежемесячный арендный платеж, рекламируемый как ниже 200 долларов, обязательно сделайте свою домашнюю работу и знайте, во что вы ввязываетесь, – говорит Делоренцо. Часто такие низкие цены приравниваются к огромным первоначальным взносам. Вы захотите проверить, сколько вас просят положить, чтобы иметь право на такие низкие ежемесячные платежи.

Вы захотите проверить, сколько вас просят положить, чтобы иметь право на такие низкие ежемесячные платежи.

«Авансовый платеж в размере 5000 долларов за четырехлетнюю аренду фактически добавляет более 100 долларов к объявленному ежемесячному платежу», – говорит ДеЛоренцо.

Вывод: Обычно есть загвоздка, если при аренде предусмотрены низкие ежемесячные платежи: большой первоначальный взнос.

5. Ежемесячные платежи за покупку по сравнению с лизингом

Некоторые дилеры могут попытаться убедить вас взять в аренду, сравнивая ежемесячные платежи за покупку и лизинг, и насколько ниже были бы ваши платежи, если бы вы пошли по лизингу. Помните: покупая машину, вы получаете ее в собственность по истечении срока кредита. При лизинге нужно вернуть машину.

Вывод: Не дайте себя обмануть, когда дилер пытается сравнить яблоки с апельсинами и сказать вам, насколько финансово более опытным является аренда автомобиля.

6. Игнорирование стоимости автомобиля

Тот факт, что вы арендуете автомобиль, не означает, что вам не нужно беспокоиться о цене автомобиля. Это все еще имеет значение, потому что то, что вы платите за аренду, во многом зависит от стоимости автомобиля и нормы его амортизации.

Это все еще имеет значение, потому что то, что вы платите за аренду, во многом зависит от стоимости автомобиля и нормы его амортизации.

Вывод: Цена и стоимость вашего автомобиля имеют значение при лизинге.

7. Сборы в начале и в конце аренды

Прежде чем подписывать договор аренды, убедитесь, что вы хорошо осведомлены обо всех сборах.Они могут включать:

- Комиссия за приобретение: Также называемая административной или банковской комиссией, это единовременная комиссия, которую кредиторы взимают за заключение договора аренды. Сумма может варьироваться от 400 до 900 долларов.

- Налоги с продаж и лицензионные сборы: Эта сумма может не включаться в ваш ежемесячный платеж в зависимости от штата, в котором вы живете, и индивидуального контракта, поэтому обязательно прочитайте мелкий шрифт.

- Цена выкупа: По окончании срока аренды у вас будет возможность приобрести автомобиль вместо того, чтобы возвращать его кредитору.

- Сборы за окончание аренды: Если вы решите вернуть автомобиль, вы должны будете оплатить сбор за прекращение аренды, также известный как сбор за утилизацию. Это может включать в себя осмотр транспортного средства, очистку и ремонт, хранение, транспортные расходы и административные сборы.

- Плата за износ: С вас может взиматься плата за потерянное оборудование или если автомобиль изнашивается сверх того, что предусмотрено в договоре аренды. «Ознакомьтесь с конкретной формулировкой того, что представляет собой« нормальный износ »в конце срока аренды, и какова ваша ответственность за любой ремонт или техническое обслуживание при прекращении аренды», – говорит ДеЛоренцо.

Вывод: Стоимость аренды авто выходит за рамки ежемесячного платежа. Рассмотрите все расходы, включая любые, которые могут возникнуть при нарушении условий аренды.

8. Более длительный срок для получения меньшего ежемесячного платежа

Допустим, вы разговариваете с кредитором, чтобы уменьшить ваш ежемесячный платеж. Они возвращаются, сообщая вам, что они смогли снизить ваши платежи, продлив договор аренды. По правде говоря, вы не экономите деньги. Хотя более длительный срок аренды может означать, что вы будете платить меньше каждый месяц, вы будете платить больше процентов во время аренды.

Вывод: Не обманывайтесь меньшим ежемесячным платежом при более длительном сроке аренды. Средний срок аренды от двух до четырех лет. Если кредитор предлагает увеличить этот срок, в конечном итоге вы заплатите больше.

9. Денежный фактор

Несмотря на то, что годовая процентная ставка при аренде автомобиля отсутствует, однако существуют расходы на финансирование. Они известны как «денежный фактор». Денежный фактор во многом похож на процентную ставку и определяет, сколько вы заплатите за финансовые расходы.Как и следовало ожидать, чем выше денежный фактор, тем больше вы заплатите.

Они известны как «денежный фактор». Денежный фактор во многом похож на процентную ставку и определяет, сколько вы заплатите за финансовые расходы.Как и следовало ожидать, чем выше денежный фактор, тем больше вы заплатите.

В отличие от процентных ставок, денежный фактор выражается десятичной дробью. Чтобы выяснить, каковы ваши финансовые расходы в процентах, умножьте денежный коэффициент на 2400. Итак, если ваш денежный коэффициент 0,0025, это 6 процентов.

Вывод: Кредитор не рекламирует это открыто. При покупке автомобиля в аренду поинтересуйтесь, каков денежный фактор.

Следующие шаги

Защитите себя от попадания в одну из этих ловушек при лизинге автомобилей с помощью следующих простых шагов:

- Знайте свои потребности: При принятии решения о том, подходит ли вам аренда автомобиля, подумайте, сколько миль вы проезжаете за в зависимости от года, сколько вы можете себе позволить и насколько аренда автомобиля будет соответствовать вашим предпочтениям, образу жизни и финансовым целям.

- Проверьте свой кредит: Просмотрите свой кредитный файл перед получением предложений, это поможет вам получить больше рычагов для согласования условий, которые вы хотите.

- Сделайте покупки около: Чтобы получить лучшие ставки, поговорите с разными кредиторами об их условиях, основанных на вашем кредите.

- Договаривайтесь о том, что вы можете: Хотя есть некоторые вещи, о которых вы не можете договориться, например, плата за приобретение и остаточная стоимость, вы потенциально можете договориться о комиссии за продажу или цене выкупа.

- Прочтите мелкий шрифт: Существуют скрытые комиссии и ограничения на аренду, которые могут не раскрыться, когда вы будете делать покупки. Прежде чем подписаться на пунктирной линии, обязательно внимательно изучите мельчайшие детали.

Прежде чем подписаться на пунктирной линии, обязательно внимательно изучите мельчайшие детали.

Прежде чем подписаться на пунктирной линии, обязательно внимательно изучите мельчайшие детали.Итог

Понимая, как работает аренда автомобиля, и осознавая затраты, вы можете избежать распространенных лизинговых ловушек и сэкономить деньги. Наряду с сохранением бдительности, когда дело доходит до лизинговых ловушек, чтобы избежать этого, всегда разумно найти время, чтобы заранее рассчитать ожидаемые расходы по аренде, чтобы вы могли войти в лизинговый офис со знанием и уверенностью.

Подробнее:

Лизинг против покупки автомобиля: за и против

Аренда автомобиля и покупка автомобиля поставят вас на место водителя, но с разными финансовыми последствиями.

Аренда автомобиля

Когда вы арендуете автомобиль, вы платите за право управлять транспортным средством на определенный период времени – обычно три или четыре года. Большинство договоров аренды финансируются через дилера.

Обычно вы платите начальную сумму, чтобы выгнать новый автомобиль со стоянки, чтобы покрыть ряд налогов и сборов. Затем вы будете вносить ежемесячные платежи в течение срока аренды, чтобы покрыть расходы на амортизацию транспортного средства. Обычно существуют ограничения на количество миль, которое вы можете проехать на автомобиле в течение срока аренды, и вы должны вернуть автомобиль дилеру в отличном состоянии, чтобы избежать дополнительных сборов.

Затем вы будете вносить ежемесячные платежи в течение срока аренды, чтобы покрыть расходы на амортизацию транспортного средства. Обычно существуют ограничения на количество миль, которое вы можете проехать на автомобиле в течение срока аренды, и вы должны вернуть автомобиль дилеру в отличном состоянии, чтобы избежать дополнительных сборов.

Покупка автомобиля

Покупка транспортного средства означает, что вы сохраняете его во владении вместо того, чтобы сдавать его в аренду на несколько лет. Если вы ищете новую машину, она тоже может стоить дорого.По данным Kelley Blue Book, средняя стоимость покупки нового автомобиля в январе 2020 года составила почти 38000 долларов.

Есть и другие более доступные варианты покупки автомобиля, в том числе сертифицированные подержанные и подержанные автомобили. Для новых автомобилей, приобретенных в кредит, цена ежемесячных платежей обычно выше, чем при лизинге. Однако автомобиль официально становится вашим после его выплаты.

Плюсы и минусы аренды авто

| Плюсы | Минусы |

|---|---|

| Меньшие ежемесячные платежи | Ограничение пробега |

| Более низкие комиссии за выезд с лота (возможно, без первоначального взноса) | Возможность дополнительных сборов (досрочное прекращение действия, превышение миль и ряд других непредвиденных расходов, отмеченных мелким шрифтом) |

| Возможность водить последнюю модель | Требуется дополнительная страховая защита |

| Гарантийная защита в течение срока аренды (обычно три года или 36 000 миль) | Необходимость получения новой машины по окончании срока |

Преимущества аренды автомобиля

Если вы пытаетесь контролировать свои ежемесячные расходы, аренда автомобиля, как правило, дает преимущество в виде более низких платежей по сравнению с покупкой того же автомобиля. В дополнение к тому, что вы платите в течение всего срока аренды, первоначальный шок от наклеек может быть не таким сильным: вам может не понадобиться вкладывать деньги, чтобы уехать с участка. Пока у вас есть ключи, вы сможете воспользоваться гарантийной защитой, которая обычно длится первые три года или 36 000 миль.

В дополнение к тому, что вы платите в течение всего срока аренды, первоначальный шок от наклеек может быть не таким сильным: вам может не понадобиться вкладывать деньги, чтобы уехать с участка. Пока у вас есть ключи, вы сможете воспользоваться гарантийной защитой, которая обычно длится первые три года или 36 000 миль.

Недостатки лизинга автомобиля

Лизинг может упростить вам задачу с финансовой точки зрения поставить вас на место водителя нового автомобиля, но вы не будете полностью контролировать ситуацию. Большинство договоров аренды имеют ограничения на годовой пробег, обычно от 10 000 до 15 000 миль.Если вы превысите эти ограничения, вы заплатите премию – обычно около 30 центов за милю. Вам также нужно будет оплатить комплексное автострахование, страхование на случай столкновений и разрывов, чтобы избежать риска потери стоимости автомобиля в случае аварии. А когда срок аренды истечет, вам нужно будет начать поиски нового набора колес.

Плюсы и минусы покупки машины

| Плюсы | Минусы |

|---|---|

| Без ограничений по пробегу | Более высокие ежемесячные платежи |

| Без износа | Требуется больший первоначальный взнос |

| Возможность продать или обменять транспортное средство | Затраты на долгосрочное обслуживание |

Преимущества покупки автомобиля

Нет ограничений по пробегу: Когда вы покупаете автомобиль, вам не нужно следить за своим пробегом. Если вы хотите проехать по стране или нарастить 100 000 миль в год, вы можете сделать это, не беспокоясь о дополнительных сборах.

Если вы хотите проехать по стране или нарастить 100 000 миль в год, вы можете сделать это, не беспокоясь о дополнительных сборах.

Отсутствие платы за износ: В дополнение к отсутствию ограничений по пробегу вам не придется беспокоиться о том, что дилер считает «нормальным износом», что является проблемой для любого, кто арендует, или вам необходимо оплатить возможный ремонт в конце срока аренды.

Возможность продать или обменять автомобиль: Поскольку автомобиль принадлежит вам, вам не нужно думать о том, что делать, когда ваш автокредит полностью выплачен.Когда вы будете готовы приобрести новый автомобиль, грузовик или внедорожник, продайте его или обменяйте по текущей рыночной стоимости в зависимости от пробега и состояния.

Недостатки покупки автомобиля

Более высокие ежемесячные платежи: Когда вы покупаете автомобиль, вы, вероятно, собираетесь тратить больше каждый месяц. Например, согласно отчету Experian State of the Automotive Finance Market, опубликованному в первом квартале 2020 года, средний ежемесячный платеж для тех, кто купил Jeep Grand Cherokee, составлял 637 долларов, что на 159 долларов больше, чем средний ежемесячный платеж за его аренду.

Требуется больший первоначальный взнос: Если вы вложите больше денег, вы, конечно, можете уменьшить размер этих ежемесячных платежей, но это займет большую часть ваших сбережений.

Затраты на долгосрочное обслуживание: Наконец, владение автомобилем сопряжено с той же смесью гордости и потенциальных проблем, что и владение домом: приятно говорить, что вы владеете им, пока вам не придется платить за его ремонт, когда что-то ломается.

Сравнение затрат на лизинг и покупку

Чтобы понять, как различаются затраты при выезде с участка, рассмотрим приведенную ниже разбивку, в которой показаны затраты на аренду или покупку Toyota Camry 2020 года за шестилетний период. .

Ориентировочная цена автомобиля составляет 25 925 долларов, и оба варианта предполагают, что вы проезжаете 15 000 миль в год. Остаточная стоимость основана на оценках амортизации Эдмундса. Это также предполагает, что вы дважды подряд находите одну и ту же трехлетнюю аренду и вносите одинаковый первоначальный платеж. Эти цифры не включают налоги, право собственности, лицензионные и регистрационные сборы.

Эти цифры не включают налоги, право собственности, лицензионные и регистрационные сборы.

| Кредит на 72 месяца | Аренда на 36 месяцев | |

|---|---|---|

| Первоначальный взнос | 3000 долларов США | Нет |

| Ежемесячный платеж | $ 339 | $ 275 |

| Наличные деньги из кармана | Нет | 3000 долларов США |

| Процентная ставка | 2.9% | Денежный коэффициент 0,00125 |

| Выплаты через три года | 15 204 долл. США 90 208 | $ 12 900 |

| Остаточная стоимость | $ 17 341 | $ 17 341 |

| Платежи через шесть лет | 27 408 долл. США 90 208 | 25 800 долл. США |

| Оставшееся значение | $ 10 800 | 0 $ (нужно получить другую машину) |

Важно отметить, что вы можете повлиять на стоимость покупки, выбрав более короткий ссуду. Например, если вы скорректируете 72-месячную ссуду для Camry, указанную выше, на 60-месячную ссуду, ежемесячные платежи увеличатся до 373 долларов, но вы можете претендовать на привлекательную сделку с нулевым процентным финансированием, которая устраняет процентные сборы. Вы также будете полностью владеть автомобилем через пять лет вместо шести.

Например, если вы скорректируете 72-месячную ссуду для Camry, указанную выше, на 60-месячную ссуду, ежемесячные платежи увеличатся до 373 долларов, но вы можете претендовать на привлекательную сделку с нулевым процентным финансированием, которая устраняет процентные сборы. Вы также будете полностью владеть автомобилем через пять лет вместо шести.

Итог

Решение о том, следует ли вам арендовать или купить автомобиль, зависит от тщательной оценки ваших личных финансов и навыков вождения. Подумайте, сколько вы можете позволить себе платить авансом и каждый месяц, и подумайте, сколько миль вы тратите на дорогу, чтобы найти наиболее экономичный способ выехать на шоссе.Когда вы знаете, какой автомобиль вам нужен, рассчитайте цифры с помощью калькулятора Bankrate’s Lease vs. Buy, чтобы определить лучший финансовый ход.

Стоит ли покупать или арендовать машину?

Фото: Virrage Images (Shutterstock)

Поскольку покупка автомобиля – одна из самых больших покупок, которую вы можете сделать, разумно рассмотреть все возможные варианты. И у лизинга, и у покупки есть свои преимущества и недостатки, как и у аренды по сравнению с покупкой дома.

И у лизинга, и у покупки есть свои преимущества и недостатки, как и у аренды по сравнению с покупкой дома.

Наиболее очевидное отличие состоит в том, что с лизингом вы получаете новую машину каждые несколько лет и вам не придется потом иметь дело с хлопотами, связанными с ее продажей; просто передайте ключи дилеру и получите новый договор аренды.

Когда вы покупаете автомобиль, с другой стороны, каждый платеж, который вы производите по профинансированному автомобилю, создает собственный капитал; Как только вы выплатите ссуду, она станет вашей бесплатной и чистой, и вы сможете продать ее (или пожертвовать) для чего-нибудь позже. (Если вы покупаете автомобиль сразу без кредита, вы экономите еще больше денег.)

Что следует учитывать при покупке по сравнению с лизингом

Поскольку вы прежде всего спрашивали о том, что имеет наибольший финансовый смысл, вот как это выяснить и многое другое. соображения. В качестве примера давайте посмотрим на затраты между покупкой или арендой автомобиля за 20000 долларов на пять лет, предполагая одинаковую ставку в 6% по новой автокредиту (выплачивается через 3 года) и лизингу (две трехлетние аренды), и проезжает 12 000 миль в год (числа предоставлены Эдмундсом).

G / O Media может получить комиссию

Ваш ежемесячный денежный потокАренда автомобиля часто имеет более низкий ежемесячный платеж по сравнению с финансированием автомобиля на тех же условиях кредита, поскольку при аренде вы платите за амортизация автомобиля за эти годы, а не его стоимость в целом. Если вам нужен доступ к большему количеству наличных каждый месяц, лизинг может быть более выгодным.

В нашем примере ежемесячный платеж по автокредиту составляет 608 долларов в месяц; аренда составляет 350 долларов в месяц для первой трехлетней аренды, а затем 385 долларов в месяц в течение последних двух лет (поскольку начинается вторая аренда).

Доступная экономия на авансовый платеж и первоначальные взносы Большинство договоров аренды предусматривают низкие первоначальные платежи – или вы можете попросить дилера отказаться от первоначального взноса – и вы также заплатите меньше налога с продаж при аренде (налог в большинстве штатов рассчитывается только с ежемесячных платежей, а не с полной стоимости автомобиля). Как и в случае с более низким первоначальным взносом, лизинг меньше влияет на ваш бюджет и остаток денежных средств.

Как и в случае с более низким первоначальным взносом, лизинг меньше влияет на ваш бюджет и остаток денежных средств.

Пример: первоначальный взнос по ссуде в размере 3000 долларов, а по аренде – 2000 долларов.

Сколько вы проезжаетеЕсли вы много ездите – от 10 000 до 15 000 миль, в зависимости от договора аренды, – вам, вероятно, придется доплачивать за каждую милю. Smart Money утверждает, что многие лизинговые компании берут от 12 до 15 центов за милю за дополнительные мили, но вы можете заплатить меньше (10 центов за милю), если купите их заранее при заключении договора аренды. Киплингер отмечает, что, хотя штраф за дополнительный пробег кажется пугающим, если вы планируете продать купленный автомобиль, вас также накажут за пробег выше среднего.

В этом примере нет дополнительных сборов за пробег, но если вы проехали 5 000 миль сверх соглашения, по цене 20 центов за милю, это обойдется вам в 750 долларов.

Насколько сильно вы управляете автомобилем Если вы склонны поцарапать свой автомобиль или имеете высокий риск его повреждения детьми или другими опасностями, аренда может быть не для вас из-за плату за износ. Плата за износ различается и будет зависеть от вашего соглашения, но AAA обычно ограничивается общей суммой арендных платежей за три месяца.

Плата за износ различается и будет зависеть от вашего соглашения, но AAA обычно ограничивается общей суммой арендных платежей за три месяца.

В нашем примере также не учитываются расходы на износ, но если вы не смогли сохранить автомобиль в чистоте, платежи за три месяца в этом примере составили бы 1155 долларов.

Если вы управляете автомобилем по деламПри аренде часть амортизационных и финансовых затрат на автомобиль может быть вычтена из ваших налогов. Однако проценты по ссудам на покупку автомобиля не подлежат вычету. У IRS есть руководство о том, как рассчитать налоговый вычет для арендованного автомобиля (существует множество расчетов, основанных на вашем бизнес-процентном использовании автомобиля, стоимости автомобиля и дополнительных расходах, связанных с автомобилем, таких как бензин. и обслуживание).

Как долго вы планируете хранить автомобиль? Это, конечно, серьезное соображение, поскольку, если вы действительно хотите водить машину только несколько лет, лизинг – самый удобный вариант. Однако вы заплатите немало, если попытаетесь выйти из договора аренды до истечения срока – до шести дополнительных месяцев платежей, согласно Smart Money. Вы должны быть уверены, что соблюдаете условия аренды.

Однако вы заплатите немало, если попытаетесь выйти из договора аренды до истечения срока – до шести дополнительных месяцев платежей, согласно Smart Money. Вы должны быть уверены, что соблюдаете условия аренды.

Реальность такова, что покупка автомобиля в долгосрочной перспективе почти всегда обходится дешевле, согласно большинству расчетов, таких как этот от Cars.com. Чем дольше вы владеете автомобилем, тем больше вы экономите на покупке.

В нашем примере по истечении пяти лет аренда автомобиля стоила на 6 502 доллара больше, чем покупка (при условии, что стоимость автомобиля в конце составляет 7 000 долларов) – или на 1350 долларов больше в год.

Набери номера

Есть и другие соображения, в том числе ваш образ жизни (вы хотите всегда иметь новейшие автомобильные технологии?) И желание избежать больших счетов за ремонт старого автомобиля, что может сделать лизинг более выгодным. .Если вы хотите избежать путаницы в условиях и соглашениях, покупка может быть лучше.

Если вам нужен быстрый расчет, который имеет наибольший финансовый смысл, воспользуйтесь лизинговым калькулятором:

- Калькулятор покупки или аренды на Dinkytown включает такие факторы, как годовая амортизация, плата за ссуду и аренду, а также проценты, на которые вы можете заработать. деньги, которые вы экономите заранее, сдавая в аренду.

- Автоматический калькулятор банковской ставки – еще один полезный инструмент. Мастер, который спрашивает вас, например, насколько хорошо вы обслуживаете свои автомобили и каков ваш кредитный рейтинг.

В конце концов, ваше решение будет зависеть от вашего бюджета и потребностей вождения, но мы почти всегда рекомендуем покупать вместо лизинга.

Эта история была первоначально опубликована в ноябре 2011 года и обновлена 18 декабря 2020 года, чтобы обновить пост в соответствии с текущим стилем Lifehacker.

Как и зачем сдавать оборудование в аренду вместо его покупки

- Приобретение оборудования стоит дорого, и для многих малых предприятий может быть невозможно купить все необходимое заранее. Лизинг оборудования – это способ распределить расходы на определенный период времени.

- Вы можете не владеть своим оборудованием при аренде, но вам не нужно беспокоиться о том, что оно устареет.

- При аренде оборудования вы платите фиксированную ставку за определенный период. Проценты и комиссии встроены в платеж. Контракты на лизинг оборудования обычно заключаются на три, семь или 10 лет.

- Эта статья предназначена для владельцев бизнеса, рассматривающих возможность аренды оборудования.

Лизинг оборудования – это способ распределить расходы на определенный период времени.

Лизинг оборудования – это способ распределить расходы на определенный период времени.Покупка и обслуживание оборудования обходятся дорого, и как только вы инвестируете в какое-либо оборудование, выход новой версии, которая сделает вашу устаревшую или неполноценной, станет лишь вопросом времени.Из-за высоких затрат, связанных с владением и эксплуатацией оборудования, многие владельцы малого бизнеса предпочитают сдавать его в аренду, а не владеть.

Лизинг дает преимущества, которых нет в собственности, включая более низкие ежемесячные платежи, которые обычно распределяются на месяцы или годы, а не выплачиваются единовременно. Многие договоры аренды коммерческого оборудования также включают соглашения об обслуживании или дополнительные услуги, которые обеспечивают спокойствие для бизнес-пользователей и исключают необходимость в штатных технических специалистах.

Многие договоры аренды коммерческого оборудования также включают соглашения об обслуживании или дополнительные услуги, которые обеспечивают спокойствие для бизнес-пользователей и исключают необходимость в штатных технических специалистах.