Расчет лизинг или кредит что выгоднее: Кредит или лизинг – что выгоднее и какие отличия, ставки, условия

Что выгоднее лизинг или кредит автомобиля?

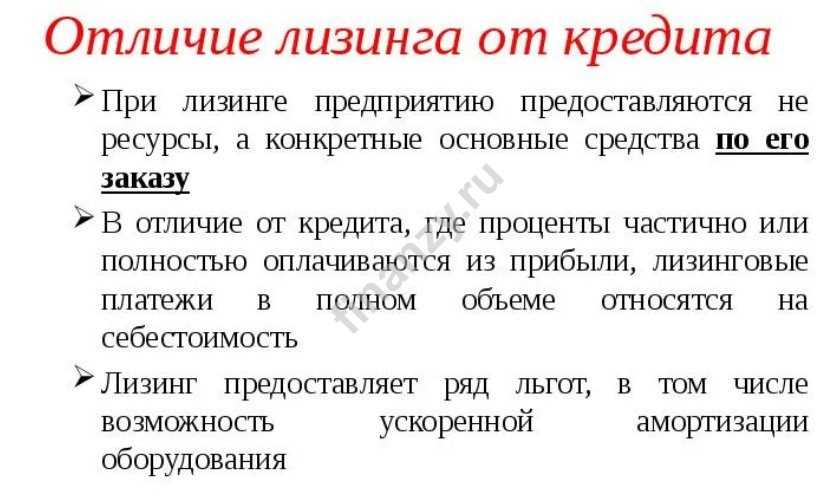

Сегодня все больше автомобилей в России приобретаются не за полную стоимость. Автосалоны предлагают покупателям выгодные кредитные программы, а также лизинг, который ранее был доступен лишь юридическим лицам. В этом материале мы разберемся, в чем состоят преимущества каждого способа и чем отличается лизинг от кредита на автомобиль.

Что такое лизинг автомобиля?

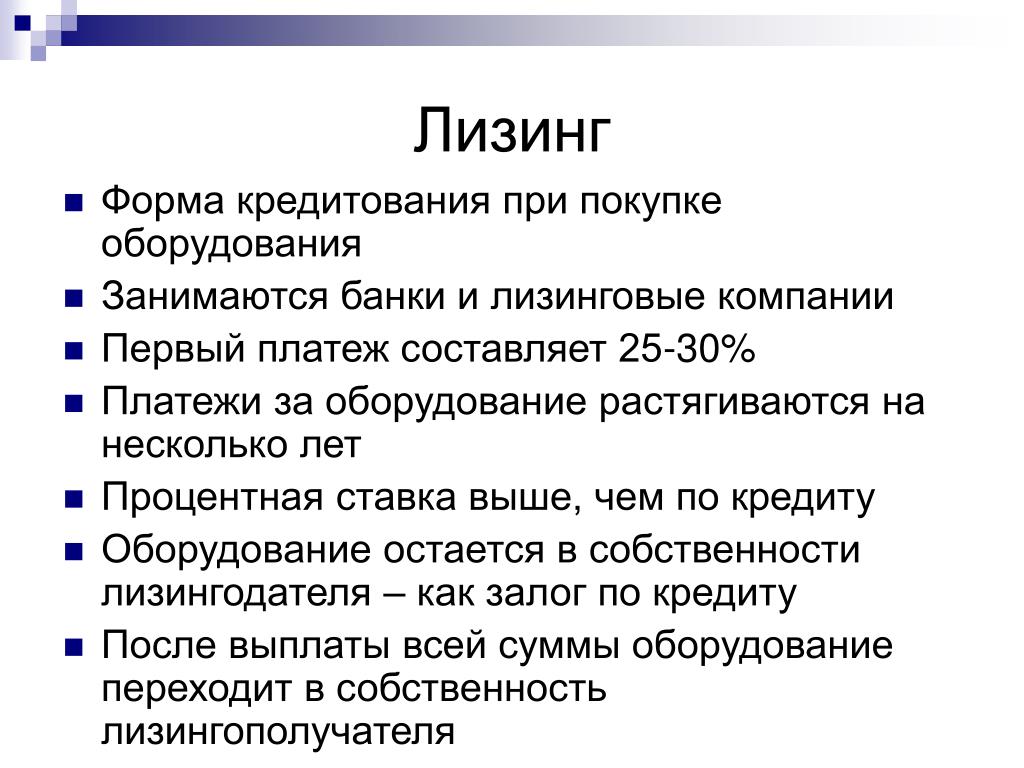

Лизинг (англ. to lease – сдавать в аренду) – это долгосрочная аренда с возможностью выкупа транспортного средства по окончании действия лизингового договора. Физические лица получили возможность приобретения авто в лизинг в 2011 году, а уже в 2016 году больше 30% машин некоторых брендов (например, Porsche) были реализованы в лизинг.

Договор может быть оформлен на различный срок – как правило, от 12 до 60 месяцев. Сумма платежей зависит, главным образом, от марки и модели авто. Также в сумме учтена комиссия лизингодателя, амортизация автомобиля за год и др.

Визы лизинга

Для физических лиц доступен лизинг следующих типов:

- Финансовый (выкупной) – 90% всех сделок. Лизинговая компания приобретает машину у поставщика и передает ее клиенту. После окончания срока действия договора клиент выкупает авто и становится его владельцем.

- Оперативный (возвратный) – 10% всех сделок. Это долгосрочная аренда транспортного средства, которая не предполагает его выкуп, то есть по окончании действия договора машина возвращается лизинговой компании. Этот вид лизинга не получил в России широкого распространения.

И при финансовом, и при оперативном лизинге на протяжении срока действия договора автомобиль является собственностью лизингодателя, а клиент эксплуатирует его на основании доверенности.

Как взять машину в лизинг?

- Клиент выбирает авто и обращается в лизинговую компанию или к дилеру, который оказывает услуги лизинга. Автолюбителю необходимо предъявить паспорт, ИНН, справку о доходах и иные подтверждения платежеспособности.

Конкретный перечень документов зависит от компании-лизингодателя.

Конкретный перечень документов зависит от компании-лизингодателя. - Лизингодатель изучает документы автолюбителя и выносит решение о сделке. Если сделка одобрена, обе стороны заключают договор, в котором указываются все условия лизинга (срок, размер платежей и др.). Также лизинговая компания и поставщик авто заключают договор купли-продажи.

- Лизингодатель приобретает машину и регистрирует ее.

- Авто передается лизингополучателю.

- Клиент пользуется автомобилем, но при этом не является его собственником.

- По окончании срока действия договора и при условии внесения всей суммы машина оформляется в собственность клиента (при финансовом лизинге).

Конкретный перечень документов зависит от компании-лизингодателя.

Конкретный перечень документов зависит от компании-лизингодателя.Преимущества лизинговых программ

- Требования к покупателю со стороны лизинговой компании более лояльные, чем требования банка. Следовательно, приобрести авто будет легче.

- Лизинг распространяется на новые машины и транспортные средства с пробегом.

- Физическое лицо может купить по лизинговому договору коммерческий транспорт.

- Авто, которое не является собственностью автолюбителя, нельзя конфисковать или арестовать.

- Многие автосалоны предоставляют лизингополучателям скидки.

- Лизингодатель может взять на себя дополнительные услуги – например, техобслуживание авто. При этом расходы будут разделены равными частями на все платежи по лизинговому договору.

- Лизинг может оформить клиент, которому банк отказал в заеме.

- Лизинговые компании оперативно оформляют договоры. Процедура может занять не более 3 дней.

- Клиент может самостоятельно выбрать удобный график платежей.

Недостатки лизинга

- Пока клиент не погасит все платежи, он не будет являться владельцем транспортного средства, а значит, не сможет им распоряжаться.

- В лизинговом договоре нередко прописывается техобслуживание авто в конкретном сервисе. Это не всегда удобно для клиента.

- Несмотря на то, что автолюбитель не будет владельцем авто, ему придется вкладывать собственные средства (первоначальный взнос).

- При лизинге машина регистрируется дважды: сначала на лизингодателя, а по истечении срока действия договора – на покупателя. Это требует дополнительных финансовых вложений.

- При нарушении условий договора лизингополучателем лизинговая компания может забрать авто.

Что такое автокредит?

Автокредит – это процентный заем, который банк выдает физическому лицу для покупки машины. Такой кредит является целевым и залоговым, то есть он дается только для приобретения транспортного средства и машина находится в залоге у банка до тех пор, пока покупатель не погасит кредит. Только за январь 2019 года доля кредитных авто в России составила 54%.

Виды автокредита

Среди наиболее распространенных программ для физических лиц выделяют следующие:

- Экспресс-кредит – программа с высокими ставками и упрощенной процедурой оформления.

- BuyBack – кредит с обратным выкупом. Часть кредита «замораживается» и погашается по истечении срока действия договора.

- Trade-in – обмен старой машины на новую с доплатой. Стоимость Вашего авто будет зачтена в стоимость приобретаемого транспортного средства.

- Факторинг – беспроцентный кредит. Клиент выплачивает половину стоимости авто, а другая половина дробится на равные части и выплачивается в рассрочку.

- Кредит без первоначального взноса.

Как купить машину в кредит?

- Клиент выбирает банк и программу кредитования, собирает документы. Он должен подтвердить положительную кредитную историю и платежеспособность.

- Банк изучает документы и выносит решение.

- Если кредит одобрен, банк и заемщик заключают договор, в котором указываются проценты, размер первого взноса, сроки внесения платежей, прописываются права и обязанности сторон.

- Заемщик покупает авто.

Преимущества автокредитования

- Можно купить авто и при этом не располагать значительным капиталом. Большинство автолюбителей не могут приобрести авто за полную сумму, а долго копить не всегда целесообразно.

- Покупатель может выбрать именно ту машину, которая ему подходит, а не ту, что дешевле.

- Разнообразие программ кредитования позволяет подобрать максимально комфортные условия – например, без первоначального взноса, с минимальным сроком и др.

- Кредит можно оформить на длительный срок. В этом случае ежемесячные платежи не будут обузой для семейного бюджета. Но учтите, что общая стоимость кредита вырастет.

Недостатки автокредитования

- У банков довольно жесткие требования к заемщикам.

- Процедура оформления кредита сложная и занимает много времени.

- Первоначальный взнос выше, чем при лизинге – как правило, от 10 до 30%.

- Расходы увеличиваются за счет того, что покупателю придется самому оформить авто, а также приобрести страховой полис (не только ОСАГО, но и КАСКО, а это плюс 10% к текущим расходам). При этом Вам нужно платить и проценты банку.

- При автокредитовании клиент является собственником транспортного средства, но все равно не может им полноценно распоряжаться (например, продать или подарить), пока авто находится в залоге у банка.

- Если заемщик нарушит правила, прописанные в договоре, банк конфискует машину.

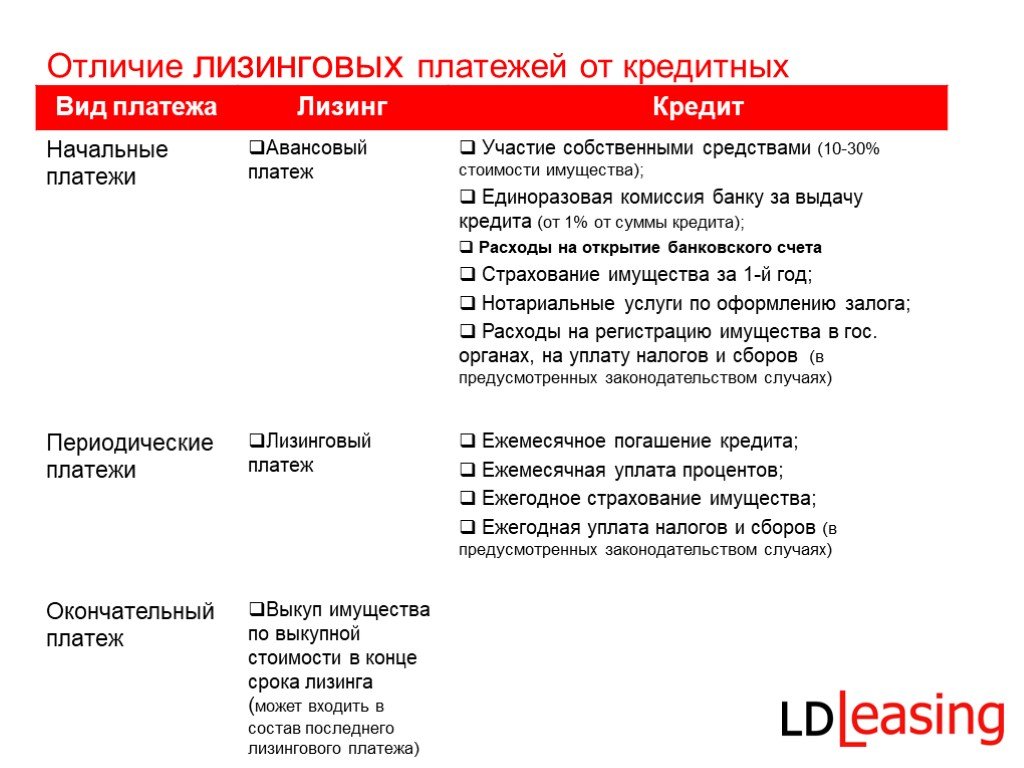

Кредит или лизинг: что выгоднее?

Сравнить кредит и лизинг можно по нескольким критериям:

- Сроки принятия решения. Одобрение автокредита может занять до 6 недель, а лизингового договора – до 2 недель.

- Залог. Автокредит предусматривает залог, а лизинг – нет.

- График выплат. При кредитном договоре он фиксированный, а при лизинговом – гибкий.

- Покупка транспорта с пробегом. Вы можете приобрести б/у автомобиль в лизинг, в автокредитовании такая практика отсутствует.

- Срок действия договора. При автокредитовании – обычно до 3 лет, а при лизинге – до 5 лет.

Автокредит подойдет тем, кто уверен в своих доходах (их должно хватить на погашение долга). Лизинг же оптимален для автолюбителей, которые часто меняют транспортные средства или по каким-либо причинам не хотят оформлять его в собственность.

Уточнить детали кредитных и лизинговых договоров и особенности программ Вы сможете в автосалонах официального дилера CITROEN FAVORIT MOTORS.

Что выгоднее для ИП? — Контур.Бухгалтерия

Если в бизнесе нужен транспорт, его можно купить, взять в кредит или оформить лизинг. Расскажем в статье, что выгоднее для предпринимателя.

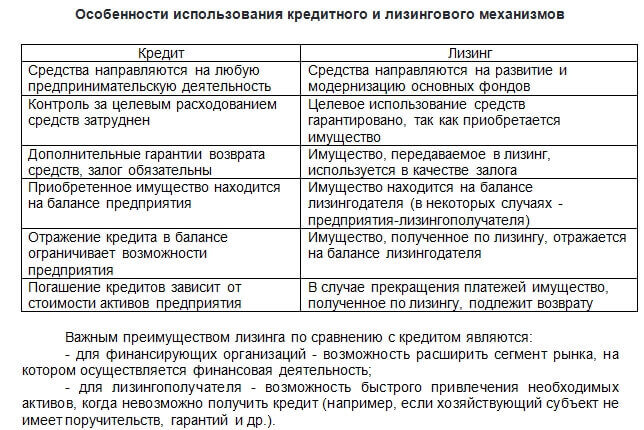

Чем кредит отличается от лизинга

Кредит предприниматель берет в долг у банка и возвращает с процентами. Транспорт, купленный на эти деньги, становится его собственностью со дня покупки.

Лизинг означает, что ИП берет имущество у компании-владельца и вносит за него ежемесячные платежи — этим лизинг напоминает аренду. Предприниматель может выкупить имущество или вернуть его владельцу после окончания срока договора, если оно больше ему не нужно. Весь срок действия договора надо вести налоговый и бухгалтерский учет предмета лизинга.

До сих пор в нашей стране кредиты у бизнесменов были популярнее, но лизинговые компании стараются изменить эту динамику, опираясь на то, что лизинг выгоднее для предпринимателя и его легче оформить.

Особенности кредита

Банки кредитуют предпринимателей по нормам ЦБ РФ, закону №395-1 и внутренним документам. Оценивают платежеспособность и состояние заемщика, учитывают свои риски и могут отказать без объяснения причин. Срок принятия решения по кредиту может затянуться на несколько дней, пока банк будет запрашивать дополнительные документы или обязывать ИП оформить страхование жизни. Для получения крупного кредита могут потребовать ликвидный залог: недвижимость, авто, ценные бумаги — или поручительство другого лица.

Обычно кредит дают на срок до 5 лет, и чем он больше, тем выше процентная ставка. Оплата кредита происходит по графику, банк неохотно меняет его, если у ИП возникли сложности с платежами, процентную ставку уменьшают редко, еще реже дают отсрочку. Разорвать договор с банком невозможно. За просрочки платежей назначают пени, а при неисполнении обязательств могут изъять имущество или привлечь к ответственности поручителя, в том числе через суд.

Имущество, купленное на кредитные деньги, — собственность ИП. Он сам решает проблемы, которые с этим имуществом возникли: ремонтирует, обменивает, ищет специалистов для настройки.

Он сам решает проблемы, которые с этим имуществом возникли: ремонтирует, обменивает, ищет специалистов для настройки.

Особенности лизинга

Лизинговые компании оформляют лизинг, опираясь только на свои внутренние документы, самостоятельно проводят анализ бизнеса ИП и принимают решение о сдаче в аренду имущества. Их требования менее строгие, чем у банков, и получить имущество в лизинг проще. Решение принимается в течение 1-3 дней, а предварительное решение — в течение часа. Залог и поручительство не нужны.

Компании идут на изменение графика платежей, учитывают сезонность деятельности, предоставляют отсрочку или уменьшают платеж в период “низкого сезона”. Если у ИП нет денег на платеж, ему могут пойти навстречу и изменить утвержденный план оплаты, уменьшить или увеличить срок погашения лизинга. Если все плохо — с лизинговой компанией можно расторгнуть договор и вернуть имущество.

Еще один плюс: если у предпринимателя, кроме лизинга, есть кредит и с ним возникли проблемы, банк не сможет забрать в счет кредита лизинговое имущество, ведь оно не принадлежит предпринимателю — так что бизнес не останется без основных средств.

ИП не владеет имуществом, которое оформлено в лизинг, а значит все возникшие проблемы решает лизингодатель: он занимается ремонтом, настройкой, возвратом по гарантии. Если имущество стоит на балансе лизингодателя, то ИП не платит налог на имущество, транспортный налог (правда эти расходы лизинговая компания обычно включает в регулярные лизинговые платежи).

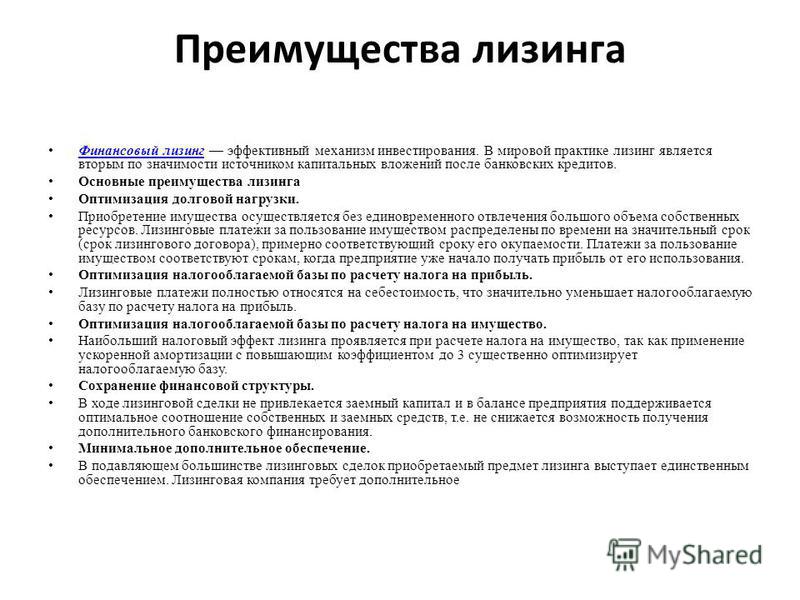

В большинстве случаев лизинг экономически выгоднее кредита, но в каждой конкретной ситуации нужно все аккуратно рассчитать, сравнить и сделать выбор, опираясь на цифры.

Какие расчеты нужны для выбора кредита или лизинга

Ежемесячные платежи и доходность бизнеса. Прежде всего важно узнать сумму ежемесячных платежей при лизинге и кредите и понять, сможет ли бизнес приносить достаточно денег для их выплаты. Скажем, если вы покупаете дополнительный автомобиль, он увеличит прибыль таксопарка. Но если вы заменяете устаревшее оборудование новым, вряд ли доходы ощутимо вырастут. Поэтому нужны тщательные расчеты.

Право собственности и стоимость имущества. При кредите вы покупаете имущество и приходуете его в учете по изначальной цене. При лизинге вы становитесь собственником в конце срока лизинга и приходуете ОС по гораздо меньшей стоимости. Это важно для:

- расчета налога на имущество: его платит собственник, и стоимость ОС имеет значение — чем она выше, тем больше налог;

- расчета амортизации и списании ее в затраты: чем больше стоимость — тем больше сумма амортизации;

- расчета НДС, если вы будете продавать имущество: чем больше разница между продажной ценой и остаточной стоимостью, тем выше НДС.

Отнесение платежей на затраты. Лизинговые платежи списывают в расходы всей суммой, это уменьшает налоговую базу. В кредитных платежах в расходы списывают только проценты за кредит — сокращение налоговой базы не такое значительное. Это важно, если вы работаете на ОСНО или УСН “Доходы минус расходы”. При УСН “Доходы” или патенте это не имеет значение.

Куда обращаться за лизингом

Все представляют, куда бизнесмену идти за кредитом. Расскажем о получении лизинга. На российском лизинговом рынке пара сотен профессиональных крупных компаний и еще больше небольших частных игроков. Можно выделить три вида лизинговых компаний, и с первыми двумя сделки заключать безопаснее:

- лидеры рынка — дочерние компании банков;

- производители техники, которые наращивают продажи с помощью лизинга;

- независимые компании.

При выборе лизинговой компании обращайте внимание на рейтинг, срок работы и финансовые показатели — ведь вам важно, чтобы компания благополучно работала, пока вы арендуете имущество с дальнейшим выкупом.

При заключении договора смотрите на ограничения по лизинговым условиям: например, там может значится запрет на досрочный выкуп или отсутствие выбора у ИП, брать или не брать имущество на баланс.

Как видим, сделать выбор в пользу лизинга или кредита можно только после тщательной разведки ситуации и расчетов. Не всегда лизинг выгоднее кредита, хотя в большинстве случаев так и есть, и популярность лизинга в России только растет.

Не всегда лизинг выгоднее кредита, хотя в большинстве случаев так и есть, и популярность лизинга в России только растет.

Ведите учет ОС и лизинга в веб-сервисе Контур.Бухгалтерия. В системе простой учет, зарплата, отчетность, авторасчеты и напоминания, подсказки и управленческие отчеты для финансового контроля. Первые две недели бесплатны для всех новичков.

Что лучше для вас? – Forbes Advisor

Обновлено: 29 июля 2022 г., 7:02

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Если вы хотите приобрести новую машину, вы можете взять ее в аренду, а не покупать сразу. Хотя лизинг автомобилей обычно предполагает более низкие ежемесячные платежи, на самом деле вы не будете владеть автомобилем. Покупка автомобиля, с другой стороны, означает, что вы покупаете актив, за который можно платить больше.

Используйте приведенный ниже калькулятор, чтобы узнать, сколько оба варианта будут стоить вам в месяц и с течением времени, чтобы помочь вам принять лучшее финансовое решение.

Как использовать калькулятор аренды или покупки автомобиля

Чтобы использовать калькулятор, вы должны иметь некоторую базовую информацию об автомобиле. После их подключения вам будет предоставлена оценка того, сколько вы будете платить за аренду автомобиля по сравнению с его покупкой, включая ежемесячные и чистые расходы.

Вот информация, которую вам необходимо собрать заранее:

Общая информация об автомобиле

- Покупная цена: это общая цена, которую вы заплатите после любых скидок производителя.

- Первоначальный взнос: это сумма, которую вы планируете внести. Хотя для получения автокредита часто требуется первоначальный взнос, вам, возможно, не придется предоставлять его для аренды, если у вас нет плохой кредитной истории. Если вы вносите авансовый платеж по аренде, это обычно называется капитализированным снижением затрат.

- Налог с продаж: это процент, который вы будете платить в качестве налога с продаж при покупке. Налог с продаж включен в каждый платеж по аренде, тогда как он основан на общей сумме продажи, если вы покупаете автомобиль.

- Годовая доходность инвестиций: это доход, который вы получили бы, если бы инвестировали свой первоначальный взнос, а не тратили его на аренду или покупку автомобиля. Фактическая норма прибыли будет в основном зависеть от того, во что вы решите инвестировать, например, в брокерский счет или в обычный сберегательный счет. Также имейте в виду, что это будет только оценка и на самом деле может немного варьироваться в зависимости от волатильности ваших инвестиций.

Налог с продаж включен в каждый платеж по аренде, тогда как он основан на общей сумме продажи, если вы покупаете автомобиль.

Налог с продаж включен в каждый платеж по аренде, тогда как он основан на общей сумме продажи, если вы покупаете автомобиль.Информация о покупке

- Срок погашения: это количество времени, которое вы потратите на погашение автокредита. Для автокредитов сроки обычно варьируются от 24 до 84 месяцев.

- Прочие сборы: Сюда входят любые сборы (кроме первоначального взноса), которые вы должны оплатить во время покупки, например регистрационные сборы или сборы за право собственности.

- Процентная ставка: Базовая процентная ставка по вашему кредиту. По состоянию на начало июня 2022 года ставки по автокредитам колеблются от примерно 4% до почти 9%. Предлагаемая вам ставка будет зависеть от конкретного кредитора, а также от других факторов, таких как ваш кредитный рейтинг и срок погашения. Как правило, чем выше ваш кредитный рейтинг, тем лучше будет ваша ставка.

- Годовая норма амортизации: это скорость, с которой ваше транспортное средство потеряет свою рыночную стоимость после его покупки. Ставка может варьироваться от 10% до 20% и более в год.

Информация об аренде

- Срок аренды: Продолжительность аренды. Большинство договоров аренды варьируются от 24 до 60 месяцев, хотя некоторые предоставляют варианты на более длительный срок.

- Другие сборы: Как и в случае автокредита, при аренде автомобиля вам, возможно, придется заплатить авансовые платежи. Например, это может включать плату за приобретение, взимаемую лизинговой компанией, или плату за утилизацию для покрытия расходов на уборку после окончания срока аренды. Кроме того, как и при покупке автомобиля, вам также придется оплатить сборы Департамента транспортных средств (DMV) за регистрацию, номерные знаки и т. д.

- Процентная ставка: по состоянию на июль 2022 года ставки лизинга могут варьироваться от 2% до 15%, в зависимости от лизинговой компании и вашего кредитного рейтинга.

- Страховой депозит: взимается для покрытия любого потенциального ущерба транспортному средству в течение периода лизинга и обычно составляет примерно один месячный платеж. Если вы вернете автомобиль в целости и сохранности, вы, скорее всего, сможете получить его обратно.

- Остаточная стоимость: это то, во сколько кредитор или автопроизводитель оценивает стоимость автомобиля после окончания срока аренды. Это то, на чем будут основываться ваши ежемесячные платежи. Транспортные средства с высокими остаточными платежами обычно имеют более низкие арендные платежи, чем те, которые амортизируются быстрее.

Кроме того, как и при покупке автомобиля, вам также придется оплатить сборы Департамента транспортных средств (DMV) за регистрацию, номерные знаки и т. д.

Кроме того, как и при покупке автомобиля, вам также придется оплатить сборы Департамента транспортных средств (DMV) за регистрацию, номерные знаки и т. д.

Что лучше: арендовать или купить автомобиль?

Выбор автомобиля в лизинг или покупка в конечном итоге зависит от ваших личных предпочтений и финансовых целей.

Вот основные плюсы и минусы обоих вариантов, которые следует учитывать при взвешивании вариантов:

Плюсы аренды автомобиля

- Меньшие платежи. Обычно вы можете ожидать более низкие ежемесячные платежи при аренде по сравнению с автокредитом.

- Тратьте меньше на ремонт. С арендой вы сможете водить новый автомобиль, на который обычно распространяется гарантия производителя. Некоторые договоры аренды также предусматривают бесплатную замену масла и техническое обслуживание.

- Может и не придется вносить деньги. Аренда обычно не требует первоначального взноса (или капитализированного снижения затрат), если только у вас плохой кредит.

- Можно сдать машину по окончании срока аренды. По истечении срока аренды вы просто возвращаете автомобиль дилеру. Это может быть менее напряжно, чем необходимость выяснять, как продать или обменять автомобиль, которым вы владеете.

- Обеспечивает экономичное разнообразие. Если вы предпочитаете водить различные модели новых автомобилей, аренда одного из них каждые несколько лет может быть более рентабельной, чем покупка и продажа автомобилей.

Это может быть менее напряжно, чем необходимость выяснять, как продать или обменять автомобиль, которым вы владеете.

Это может быть менее напряжно, чем необходимость выяснять, как продать или обменять автомобиль, которым вы владеете.Минусы аренды автомобиля

- Всегда будут ежемесячные платежи. С автокредитом вы будете вносить платежи до тех пор, пока не погасите свой баланс. Но если вы решите неоднократно сдавать автомобили в аренду вместо покупки, вы всегда будете платить ежемесячный платеж.

- Ограниченный пробег. Аренда всегда имеет ограничение по пробегу — обычно 12 000 или 15 000 миль в год. Если вы превысите этот лимит, вам придется платить штрафы. Эти сборы обычно варьируются от 0,15 до 0,30 долларов за милю.

- Страховка может быть дороже. Если вы арендуете автомобиль, вам, вероятно, придется заплатить за более полную страховку, чтобы лизинговая компания могла защитить свои инвестиции. В то время как дилеры обычно требуют такой же страховой суммы для нового автомобиля, вы можете сэкономить деньги на страховке, если покупаете подержанный автомобиль или работаете с частным продавцом.

- Разрыв аренды может быть дорогостоящим. В некоторых ситуациях вы можете захотеть разорвать договор аренды, например, если вы переезжаете в другую страну или не можете позволить себе вносить платежи. Хотя в некоторых случаях вы можете разорвать договор аренды, не подвергаясь штрафным санкциям (например, если вы хотите купить машину или просто хотите приобрести другое транспортное средство), с вас может взиматься крупный штраф — обычно это разница между тем, что вы все еще должны по договору аренды. аренда и сколько стоит машина.

- Возможно, придется платить за износ. Если вы не обслуживаете автомобиль, вы можете застрять в платежах после окончания срока аренды. Хотя дилеры часто допускают некоторый регулярный износ (например, вмятины и царапины), с вас, вероятно, будет взиматься плата, если стоимость ремонта повреждений превысит 1000 долларов.

- Машина не будет принадлежать. Если вы не решите выкупить аренду, вы не будете владеть автомобилем после истечения срока аренды. Это означает, что вы будете вносить платежи в пользу чего-то, что не является активом.

В то время как дилеры обычно требуют такой же страховой суммы для нового автомобиля, вы можете сэкономить деньги на страховке, если покупаете подержанный автомобиль или работаете с частным продавцом.

В то время как дилеры обычно требуют такой же страховой суммы для нового автомобиля, вы можете сэкономить деньги на страховке, если покупаете подержанный автомобиль или работаете с частным продавцом.

Плюсы покупки автомобиля

- Можно увеличить капитал. Собственный капитал автомобиля — это разница между тем, что вы должны по автокредиту, и тем, сколько стоит автомобиль. Если стоимость автомобиля выше, чем вы должны, у вас есть положительный собственный капитал, который может помочь вам продать или обменять автомобиль, если вы хотите сменить машину до истечения срока кредита.

- Можно продать или обменять машину в любое время. Если вы покупаете автомобиль, у вас есть возможность продать или обменять его в любое время.

- Никаких ограничений по пробегу или комиссий после выдачи кредита. В отличие от аренды автомобиля, вам не нужно беспокоиться о соблюдении лимита пробега, если вы покупаете автомобиль. Кроме того, вы не будете платить за износ автомобиля после погашения кредита.

- Страховка может быть дешевле. В то время как вам придется платить за комплексное страхование, если вы покупаете новый автомобиль у дилера, страховка обычно будет дешевле для подержанного автомобиля у дилера или частного продавца.

- Будет владельцем автомобиля. Как только вы погасите свой автокредит, вы будете владеть автомобилем честно и справедливо.

Кроме того, вы не будете платить за износ автомобиля после погашения кредита.

Кроме того, вы не будете платить за износ автомобиля после погашения кредита.Минусы покупки автомобиля

- Нужно положить деньги. Первоначальный взнос требуется большинство авто кредиторов. Обычно рекомендуется снижать не менее 20% покупной цены автомобиля за новый автомобиль и не менее 10% за подержанный автомобиль. Хотя вам может сойти с рук меньший первоначальный взнос, это означает, что вы будете платить проценты по более высокой сумме автокредита.

- Более высокие ежемесячные платежи. Ежемесячные платежи по автокредиту, как правило, выше, чем по лизингу. Вы можете использовать наш калькулятор платежей по автокредиту, чтобы оценить, как будут выглядеть ваши платежи.

- Должен покрывать весь ремонт. Если на ваш автомобиль не распространяется гарантия производителя, вам придется откладывать деньги на любой необходимый ремонт.

- Должен покрывать расходы на техническое обслуживание. Аренда часто покрывает расходы на техническое обслуживание, например, замену масла. Если вы покупаете автомобиль, вам придется оплачивать любое техническое обслуживание самостоятельно, если только вы не приобретете гарантию. Стоимость этого также может расти по мере старения автомобиля.

- Больше стресса садиться в новую машину. Когда срок аренды закончится, вы просто отдадите машину дилеру. Но после того, как вы выплатите автокредит, вам придется решить, хотите ли вы продать его или обменять на новый автомобиль, что может быть проблематично.

Вы можете использовать наш калькулятор платежей по автокредиту, чтобы оценить, как будут выглядеть ваши платежи.

Вы можете использовать наш калькулятор платежей по автокредиту, чтобы оценить, как будут выглядеть ваши платежи.Сколько стоит аренда автомобиля?

Сумма, которую вы заплатите за аренду автомобиля, будет зависеть от выбранной вами марки и модели, а также от процентов, взимаемых дилером. Тем не менее, как правило, вы можете рассчитывать платить меньше в месяц, чем с автокредитом. По данным Experian, по состоянию на первый квартал 2022 года средний платеж по аренде автомобиля составлял 522 доллара, что на 126 долларов меньше, чем средний платеж по автокредиту в размере 648 долларов за новый автомобиль.

Тем не менее, как правило, вы можете рассчитывать платить меньше в месяц, чем с автокредитом. По данным Experian, по состоянию на первый квартал 2022 года средний платеж по аренде автомобиля составлял 522 доллара, что на 126 долларов меньше, чем средний платеж по автокредиту в размере 648 долларов за новый автомобиль.

Помимо ежемесячных платежей, существуют и другие факторы, влияющие на общую стоимость.

- Первоначальный взнос: хотя при аренде автомобиля обычно не требуется первоначальный взнос, вам, возможно, придется заплатить его, если ваш кредит нестабилен, и он может составлять до нескольких тысяч долларов. И в отличие от первоначального взноса за купленный автомобиль, деньги, которые вы вкладываете в аренду, не уменьшат ваши ежемесячные платежи.

- Сборы: Лизинг автомобиля сопряжен с несколькими потенциальными сборами, такими как сборы, взимаемые лизинговой компанией за составление договора, и сборы, взимаемые DMV за регистрацию. Вы также можете получить плату после окончания срока аренды, например, за износ.

- Налог с продаж: вам придется платить налог с продаж как часть ваших ежемесячных платежей, в отличие от автокредита, где вы должны платить налоги с общей суммы продажи. Сколько это будет, зависит от того, сколько взимает ваш штат.

Вы также можете получить плату после окончания срока аренды, например, за износ.

Вы также можете получить плату после окончания срока аренды, например, за износ.Воспользуйтесь нашим калькулятором лизинга автомобилей, чтобы оценить, во сколько вам обойдется лизинг автомобиля.

Сейчас хорошее время для покупки машины?

Цены на автомобили резко выросли, так как спрос резко вырос, а предложение на рынке по-прежнему страдает. По данным Kelley Blue Book, по состоянию на май 2022 года средняя цена нового автомобиля составляла 47 148 долларов, а средняя цена подержанного автомобиля – 28 312 долларов. Если вы не можете разумно позволить себе такие высокие цены, покупка автомобиля может оказаться более дорогостоящей.

Если вам срочно нужна машина и вы не хотите платить полную стоимость, лизинг может быть вариантом. Также обратите внимание, что стоимость обмена увеличилась вместе с продажными ценами, поэтому, если у вас есть подержанный автомобиль для обмена, вы можете компенсировать расходы на покупку другого автомобиля.

Также обратите внимание, что стоимость обмена увеличилась вместе с продажными ценами, поэтому, если у вас есть подержанный автомобиль для обмена, вы можете компенсировать расходы на покупку другого автомобиля.

Часто задаваемые вопросы (FAQ)

Можно ли арендовать автомобиль с плохой кредитной историей?

Да, вы можете арендовать автомобиль с плохой кредитной историей. Многим дилерам требуется кредитный рейтинг не менее 620, чтобы претендовать на аренду, но некоторые обслуживают заемщиков с низким кредитом или без него.

Имейте в виду, что ваш кредитный рейтинг повлияет на предлагаемую вам процентную ставку. Заемщики с плохой кредитной историей обычно получают гораздо более высокие процентные ставки по сравнению с заемщиками с хорошей кредитной историей. Дилер также может потребовать от вас внесения первоначального взноса, чтобы защитить себя, если вы не сможете произвести оплату.

Сколько времени нужно, чтобы купить машину?

Покупка автомобиля у дилера может занять от нескольких часов до нескольких дней и зависит от нескольких факторов, например от того, как вы будете финансировать покупку, сколько автомобилей вы хотите протестировать и торгуете ли вы автомобилем in. Это также не учитывает дни или недели, которые вы, вероятно, потратите на изучение вариантов и поиск выгодной сделки по кредиту.

Это также не учитывает дни или недели, которые вы, вероятно, потратите на изучение вариантов и поиск выгодной сделки по кредиту.

Покупка у частного продавца иногда может быть дешевле, но вам, возможно, придется проделать больше работы с точки зрения переговоров, осмотра автомобиля и передачи права собственности.

В конечном счете, процесс покупки автомобиля должен занять некоторое время, чтобы вы могли убедиться, что довольны покупкой и выбранным финансированием.

Можете ли вы оплатить полную аренду вперед?

Да, вы можете оплатить аренду автомобиля целиком заранее. Это может сэкономить вам деньги на процентах, а также помочь вам получить одобрение, если у вас плохой кредит.

Однако вам потребуется накопить крупную сумму, которую вы сможете использовать для покрытия расходов, что может оказаться непосильным для многих потенциальных арендаторов.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Натали Кампизи — репортер Forbes Advisor из Лос-Анджелеса, специализирующийся на потребительском финансировании. На протяжении всей своей карьеры она освещала широкий круг тем — от ипотеки и трудовых вопросов до выборов — для нескольких организаций, включая Bankrate, Associated Press и Tampa Tribune. В прошлой жизни она была редактором журнала о механических часах. Ее работы публиковались в таких изданиях, как CNBC, The Chicago Tribune и MSN. Вы можете найти ее в Твиттере @nataliemcampisi

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Определение, использование, расчет и преобразование в годовые

Что такое денежный фактор?

Денежный фактор — это метод определения финансовых расходов по аренде с ежемесячными платежами. Денежный фактор можно перевести в более распространенную годовую процентную ставку (APR), умножив денежный фактор на 2400.

Денежный фактор можно перевести в более распространенную годовую процентную ставку (APR), умножив денежный фактор на 2400.

Денежный фактор также известен как «арендный фактор», «арендная плата» или «арендный денежный фактор».

Основные выводы

- Денежный фактор — это плата за финансирование, которую человек будет платить за аренду.

- Аналогичен процентной ставке по кредиту и также зависит от кредитного рейтинга клиента.

- Обычно обозначается как очень маленькая десятичная дробь, начинающаяся с тысячного разряда (т. е. 0,00#).

- Умножение денежного фактора на 2400 дает эквивалентную годовую процентную ставку (годовая).

- Меньший денежный фактор более благоприятен для заемщика, и денежный фактор может быть предметом переговоров.

Как используется денежный фактор

Физическое лицо, берущее автомобиль в аренду, платит сумму, на которую снижается стоимость транспортного средства за время его владения им. Ежемесячные арендные платежи за автомобиль включают амортизацию, налоги и проценты. Если ожидается, что автомобиль будет обесцениваться на 5000 долларов в год, эта сумма будет учитываться при ежемесячных платежах. Налоги с продаж начисляются как на амортизацию, так и на проценты и включаются в ежемесячные платежи арендатора.

Ежемесячные арендные платежи за автомобиль включают амортизацию, налоги и проценты. Если ожидается, что автомобиль будет обесцениваться на 5000 долларов в год, эта сумма будет учитываться при ежемесячных платежах. Налоги с продаж начисляются как на амортизацию, так и на проценты и включаются в ежемесячные платежи арендатора.

Для определения процентной части ежемесячных лизинговых платежей используется денежный фактор. По сути, денежный фактор представляет собой процентную ставку, выплачиваемую в течение срока аренды. Она аналогична процентной ставке, выплачиваемой по кредиту, но величина денежного фактора выражается иначе.

В отличие от APR, который выражается в процентах, денежный коэффициент выражается в десятичном формате. В любом случае процентную ставку и денежный фактор можно узнать, связавшись с автодилером или обратившись в кредитный союз.

Важно

Денежный фактор напрямую определяется кредитным рейтингом клиента. Чем выше кредитный рейтинг, тем ниже денежный фактор при аренде, и наоборот.

Расчет денежного фактора

Денежный фактор можно рассчитать двумя способами. Один метод основан на знании годовой процентной ставки аренды, в то время как другой метод требует информации об аренде, такой как платежи, остаточная стоимость и продолжительность аренды.

Метод APR

Во-первых, денежный фактор можно преобразовать в эквивалентный годовой процент, умножив его на 2400. Точно так же, если продавец автомобилей использует процентную ставку, ее можно преобразовать в денежный коэффициент, разделив на 2400.

Например, если указать денежный коэффициент 0,002, процентная ставка по этому кредиту будет приблизительно (0,002) x 2400 = 4,8%. Аналогичным образом, если автомобильный дилер указывает арендную ставку в размере 4,8% годовых, арендатор может вычислить денежный коэффициент в размере 0,002, разделив годовые на 2400.

Информационный метод лизинга

Второй метод расчета денежного фактора – использование арендной платы. Если вместо процентной ставки автодилер указывает арендную плату, денежный фактор можно рассчитать как:

Денежный фактор = Арендная плата / (Капитализированная стоимость + Остаточная стоимость) * Срок аренды

Арендная плата по этой формуле представляет собой сумму всех будущих ежемесячных финансовых затрат в течение всего срока аренды. Капитализированная стоимость — это согласованная стоимость, которую вы согласны заплатить за автомобиль, а остаточная стоимость — это согласованная стоимость автомобиля в конце срока аренды. Срок аренды выражается как общее количество месяцев аренды.

Капитализированная стоимость — это согласованная стоимость, которую вы согласны заплатить за автомобиль, а остаточная стоимость — это согласованная стоимость автомобиля в конце срока аренды. Срок аренды выражается как общее количество месяцев аренды.

Особые указания

Денежный коэффициент также может быть представлен в виде коэффициента 1000, например 2,0, а не 0,002. Хотя десятичная версия более распространена, денежный коэффициент, представляющий собой целое число, все же можно преобразовать в APR, умножив его на 2,4. Например, денежный фактор 2,0 соответствует годовой процентной ставке 4,8%, если денежный фактор умножить на 2,4.

Важно помнить, что цифра 2,0, изображенная выше, не является годовой процентной ставкой по аренде. Денежный фактор всегда будет ниже годовой процентной ставки, даже если он отображается как целое число, превышающее 1.

Денежный фактор определяется не только кредитной историей заемщика, но и ставками финансирующей компании, а также наценкой дилера. Денежный фактор для лизинга исторически был сопоставим со средним показателем по стране для новых автокредитов.

Денежный фактор для лизинга исторически был сопоставим со средним показателем по стране для новых автокредитов.

Что такое фактор хороших денег?

Денежный фактор – это начисление процентов по аренде. По этой причине более низкий денежный фактор более благоприятен для заемщика, поскольку он означает более низкую плату за финансирование. Хороший денежный фактор будет в значительной степени зависеть от кредитоспособности заемщика и преобладающих рыночных условий, но довольно хороший денежный фактор 25 (0,0025) и ниже соответствует установленной ставке 6% годовых.

Как рассчитывается денежный фактор?

Существует несколько способов расчета денежного фактора. Во-первых, денежный фактор можно умножить на 2400, чтобы получить годовую процентную ставку. В качестве альтернативы можно использовать приведенную ниже формулу:

- Денежный коэффициент = Арендная плата / (Капитализированная стоимость * Остаточная стоимость) * Срок аренды

Можете ли вы договориться о денежном коэффициенте?

Оборачиваемость денег зависит от дилера.

Добавить комментарий