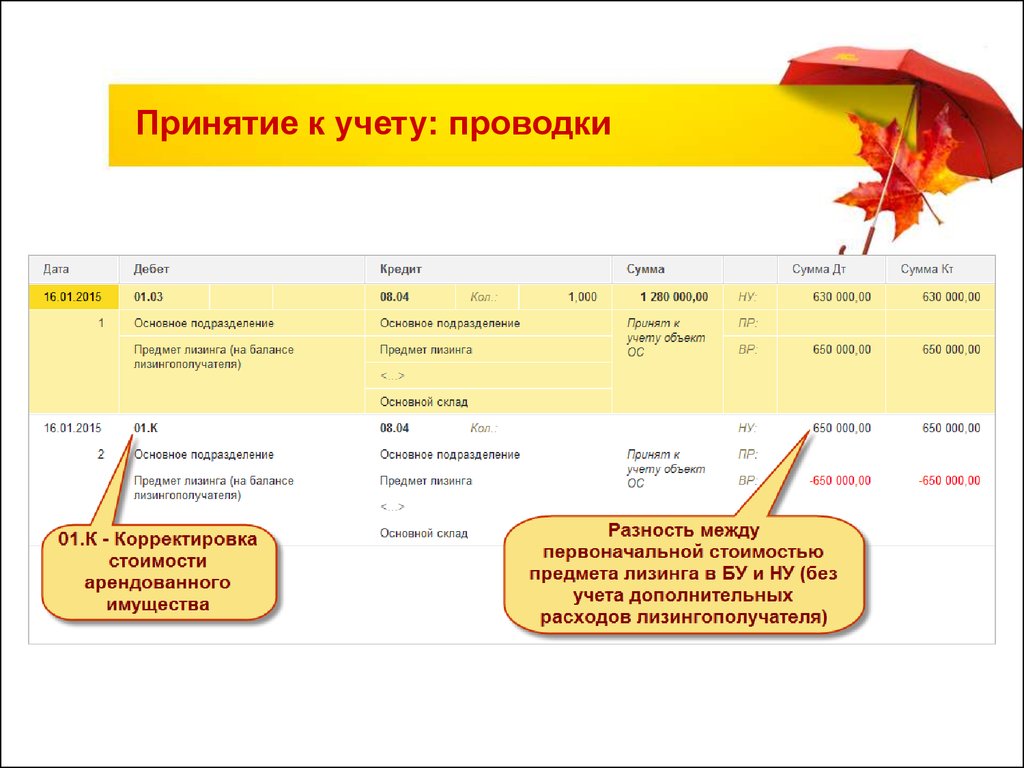

Проводки по лизингу у лизингополучателя на балансе лизингополучателя: Проводки по лизингу автомобиля у лизингополучателя

Финансовая и операционная аренда | Финансовый учет

Результаты обучения

- Различие между финансовой арендой и операционной арендой

ASU 2016-02, вступивший в силу для публичных компаний после 15 декабря 2018 г., гласит, что все договоры аренды, независимо от того, классифицируются ли они как операционная или капитальная аренда (называемые «финансовой арендой» в соответствии с новым стандартом), создают право собственности. актив использования и обязательство, которые должны появиться на балансе арендатора.

В общих чертах:

- Капитальная или финансовая аренда – это аренда, при которой арендатор учитывает арендованный актив, как если бы он или она приобрел арендованный актив за счет средств, предоставленных арендодателем.

- Операционная аренда во многом похожа на традиционную аренду, когда арендатор платит за использование актива, но не получает никаких экономических выгод от владения и не несет никаких рисков, связанных с владением.

При операционной аренде в отчете о прибылях и убытках представляется отдельная стоимость аренды, обычно распределенная линейным методом в течение срока аренды. При финансовой аренде мы признаем проценты по обязательствам по аренде, и расходы по аренде обычно выше в первые годы срока аренды.

Примечание: FASB внес эти недавние изменения, чтобы более точно привести их в соответствие с МСФО, которые не различают классификации аренды для арендатора. Все договоры аренды учитываются аналогично тому, как GAAP учитывает финансовую аренду.

Учет арендодателя также немного отличается между двумя базами учета. Арендодатель (компания, сдающая актив в аренду какой-либо другой компании) имеет три категории для определения классификации в соответствии с ОПБУ США: операционная, прямое финансирование или аренда по типу продажи. Если у арендодателя имеется договор прямой финансовой аренды, прибыль от продажи откладывается на дату начала аренды и включается в оценку чистых инвестиций в аренду.

Однако в этом разделе мы сосредоточимся на обязательстве, созданном арендатором (компанией, арендующей актив у какой-либо другой компании).

Для арендатора существует пять критериев для определения того, является ли аренда финансовой арендой:

- Аренда передает право собственности на базовый актив арендатору к концу срока аренды.

- Аренда предоставляет арендатору опцион на покупку базового актива, который арендатор с достаточной уверенностью воспользуется.

- Срок аренды составляет большую часть оставшегося срока полезного использования базового актива, за исключением случаев, когда дата начала аренды приходится на конец срока полезного использования базового актива или приближается к нему.

- Текущая стоимость суммы арендных платежей и любой остаточной стоимости, гарантированной арендатором, еще не отраженной в арендных платежах, равна или превышает практически всю справедливую стоимость базового актива.

- Базовый актив имеет настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды.

В соответствии со старым стандартом капитальная аренда (теперь называемая финансовой арендой) создавала долг и актив, а операционная аренда — нет. Теперь единственная разница между ними заключается в том, что финансовая аренда создает актив и соответствующий долг, как и покупка с векселем к оплате, в то время как операционная аренда создает обязательство с компенсирующим активом, называемым «правом пользования». объект.

Короче говоря, большинство договоров аренды учитываются как обязательство, которое отражается как задолженность с соответствующим активом:

| Тип аренды | Бухгалтерский баланс | Отчет о прибылях и убытках | Профиль общей стоимости аренды |

|---|---|---|---|

| Финансовая аренда | ROU Активы и обязательства по аренде | Операционные расходы: амортизация актива ROU Процентные расходы: процентные расходы по обязательству по аренде | Передняя загрузка |

| Операционная аренда | ROU Активы и обязательства по аренде | Операционные расходы: расходы по аренде | Типично прямолинейный |

Узнать больше

Чтобы проиллюстрировать сложность этого вопроса, см. Дорожную карту по применению нового стандарта лизинга — 908-страничное «краткое изложение» правил, касающихся признания и представления арендных сделок.

Дорожную карту по применению нового стандарта лизинга — 908-страничное «краткое изложение» правил, касающихся признания и представления арендных сделок.

ПРАКТИЧЕСКИЙ ВОПРОС

Учет аренды – Baker Tilly

Лизинг оборудования, недвижимости и других активов был и остается важным источником финансирования предприятий во всех отраслях. В результате правила финансовой отчетности для учета операций по аренде могут иметь важное значение для финансовой отчетности и деловых операций как арендаторов, так и арендодателей.

Стандарты финансовой отчетности в Соединенных Штатах в настоящее время предусматривают, что все операции по аренде будут учитываться одним из двух способов в зависимости от фактов, обстоятельств и, в некоторой степени, суждений пользователей. Два альтернативных подхода, называемые операционной арендой и капитальной арендой, имеют совершенно разные последствия для финансовой отчетности как арендаторов, так и арендодателей. В этих правилах и в способах их применения имеется ряд предполагаемых недостатков, которые, по мнению многих, приводят к непоследовательной и неполной отчетности и представлению арендной деятельности предприятия. В ответ Совет по стандартам финансовой отчетности (FASB) и Совет по международным стандартам финансовой отчетности (IASB) предприняли совместный проект по аренде для улучшения финансовой отчетности по арендным операциям.

В ответ Совет по стандартам финансовой отчетности (FASB) и Совет по международным стандартам финансовой отчетности (IASB) предприняли совместный проект по аренде для улучшения финансовой отчетности по арендным операциям.

В марте 2009 года FASB и IASB выпустили дискуссионный документ с изложением предлагаемых изменений к стандартам учета аренды. Получив отзывы от широкого круга участников, FASB 17 августа 2010 г. выпустил предварительный проект (ED), который включает предлагаемую систему учета, которая существенно изменит учет аренды в Соединенных Штатах. Основные моменты ED и его влияние включают:

- Предлагаемые изменения являются значительными и повлияют на финансовую отчетность как арендаторов, так и арендодателей практически по всем арендным сделкам.

- Классификация арендных операций как операционной аренды будет прекращена, что устранит забалансовый учет обязательств по договору аренды.

- Арендаторам и арендодателям, возможно, придется изменить существующие или принять новые политики, процессы и процедуры для учета изменений, и они будут обязаны постоянно оценивать суждения и оценки, используемые в рамках предлагаемой концепции, в течение срока аренды.

- Это повлияет на существующие договоры аренды и новые договоры аренды, т. е. к существующим сделкам аренды не будет применяться устаревший режим.

Зачем менять?

С момента выпуска существующего стандарта финансовой отчетности в конце 1970-х годов разработчики стандартов и другие заинтересованные стороны долго спорили о том, как улучшить учет аренды для пользователей. Существующие стандарты учета аренды требуют, чтобы арендаторы классифицировали свои договоры аренды либо как капитальную аренду, либо как операционную аренду. Капитальная аренда определяется как такая аренда, при которой к арендатору переходят практически все риски и выгоды, связанные с владением арендованным активом. Все прочие договоры аренды являются операционной арендой.

Существующая модель учета для арендаторов/арендаторов

Аренда, классифицируемая как капитальная аренда, рассматривается аналогично покупке базового актива. Арендатор признает предмет лизинга в своем балансе и обязанность по уплате арендной платы. Арендатор амортизирует объект аренды и распределяет арендные платежи между процентными расходами и уменьшением непогашенного обязательства. Если аренда классифицируется как операционная, арендатор не признает аналогичные активы или обязательства. Арендатор признает арендные платежи по операционной аренде в качестве расхода, как правило, линейным методом в течение срока аренды.

Арендатор амортизирует объект аренды и распределяет арендные платежи между процентными расходами и уменьшением непогашенного обязательства. Если аренда классифицируется как операционная, арендатор не признает аналогичные активы или обязательства. Арендатор признает арендные платежи по операционной аренде в качестве расхода, как правило, линейным методом в течение срока аренды.

Существующая модель учета для арендодателей/арендодателей

Если аренда классифицируется как капитальная аренда, арендодатель прекращает признание арендованного актива и признает дебиторскую задолженность на сумму, равную чистым инвестициям в аренду (приведенная стоимость минимальных арендных платежей и текущая стоимость любой негарантированной остаточной стоимости). Если аренда классифицируется как операционная, арендодатель продолжает признавать арендованный актив, а доход обычно признается линейным методом в течение срока аренды.

Критика существующей модели бухгалтерского учета

Существующая модель подверглась критике за неспособность предоставить пользователям финансовой отчетности соответствующую и сопоставимую информацию.

Добавить комментарий