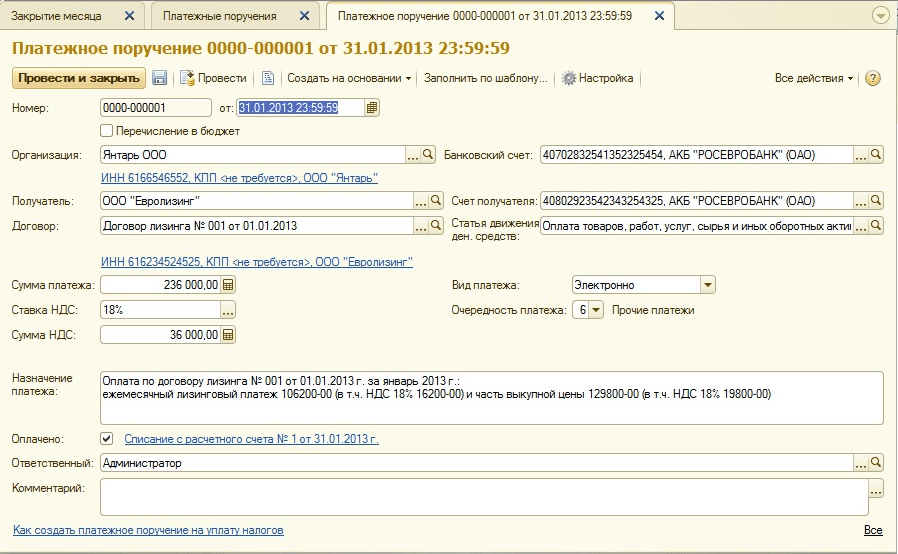

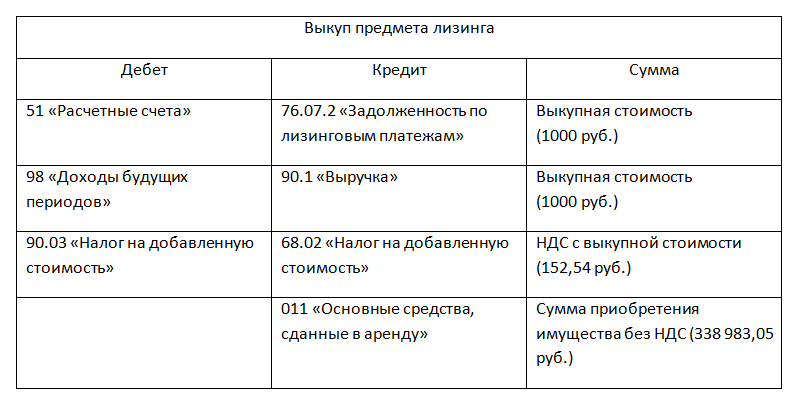

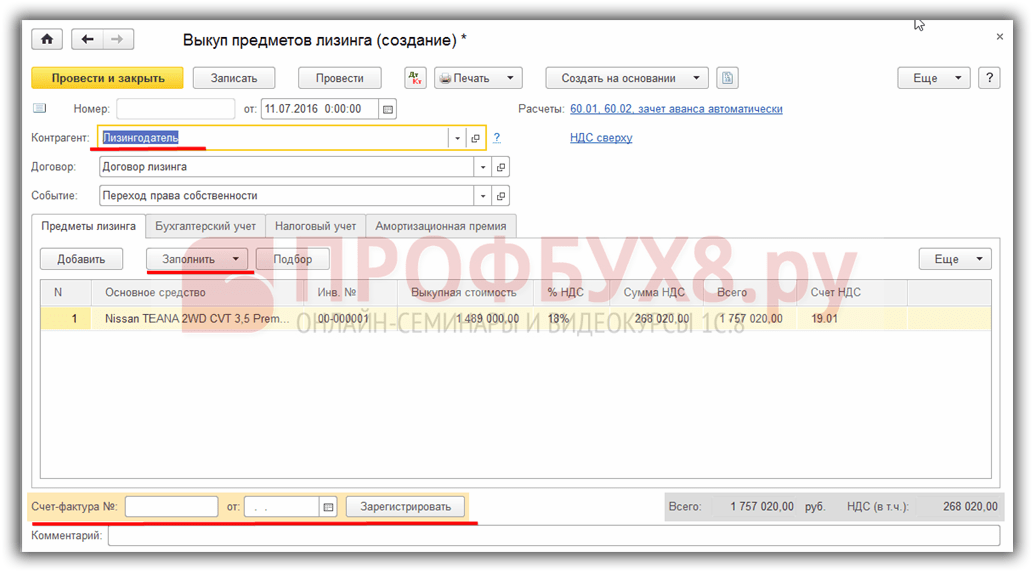

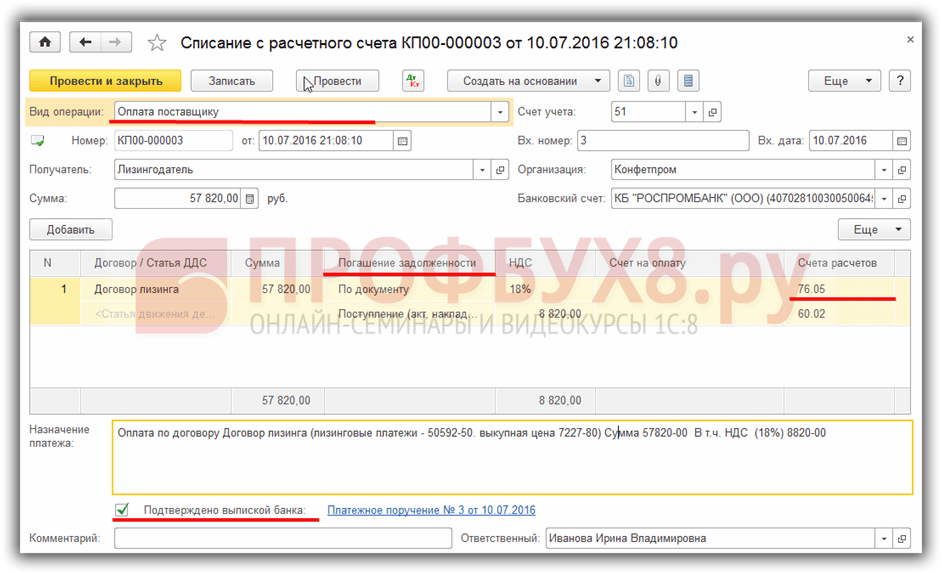

Проводки по лизингу на балансе лизингополучателя пример: Полная информация для работы бухгалтера

Как рассчитать обязательство по аренде и актив в форме права пользования в соответствии с МСФО (IFRS) 16

10.07.2021 | Lucas Russell

В соответствии с МСФО (IFRS) 16 вводятся новые требования к учету аренды

При учете в соответствии с МСФО (IFRS) 16/AASB 16 в качестве арендатора сторона, сдающая актив в аренду, все договоры аренды в рамках применения стандарта должны признаваться на баланс . Это существенное изменение по сравнению с предыдущим учетом в соответствии с МСФО (IAS) 17/AASB 117. В соответствии с последней моделью учета аренды арендатор сначала классифицировал аренду как операционную или финансовую аренду. Эта классификация оказала значительное влияние на учет аренды.

В соответствии с МСФО (IAS) 17, если риск и вознаграждение не переходят к арендатору, учет осуществляется просто. Аренда будет классифицироваться как операционная аренда, и вы будете учитывать расходы по аренде по мере их возникновения.

Если риски и выгоды переходят к арендатору, аренда будет классифицироваться как финансовая аренда в соответствии с МСФО (IAS) 17. Арендатор должен будет признать арендованный актив и обязательство. Учет финансовой аренды требует гораздо больше времени, чем учет операционной аренды.

Арендатор должен будет признать арендованный актив и обязательство. Учет финансовой аренды требует гораздо больше времени, чем учет операционной аренды.

В соответствии с предыдущим стандартом учета аренды, учитывая характер арендных операций, в большинстве случаев аренда классифицировалась как операционная, а не финансовая аренда.

Все это изменилось в соответствии с МСФО (IFRS) 16 / AASB 16, поскольку нет необходимости определять классификацию аренды , учет аренды теперь согласован. Однако для многих, особенно для тех, кто занимается бухгалтерским учетом, на этом хорошие новости заканчиваются. Учет в соответствии с МСФО (IFRS) 16 очень похож на учет финансовой аренды в соответствии с МСФО (IAS) 17 / МСФО (IAS) 117.

Учет аренды в соответствии с МСФО (IFRS) 16

Любой, кто знаком с финансовой арендой в соответствии с предыдущим стандартом учета аренды, поймет, что требуется гораздо более интенсивный учет. Это связано с тем, что каждый договор аренды требует:

- Расчет чистой приведенной стоимости требуется для каждого договора аренды, который представляет собой обязательство, связанное с арендой

- Расчет арендованного актива на основе суммы обязательства

- Любые изменения в будущие платежи по аренде требуют обновления этих расчетов

В соответствии с новым стандартом учета аренды МСФО (IFRS) 16 / AASB 16 расчет чистой приведенной стоимости называется обязательством по аренде, а арендованный актив — активом в форме права пользования.

В этой статье будут рассмотрены два практических примера расчета аренды в качестве арендатора в соответствии с МСФО (IFRS) 16. Первый будет посвящен первоначальному признанию обязательства по аренде и актива в форме права пользования. Другими словами, как рассчитать обязательство по аренде и актив в форме права пользования, если последующих изменений в договоре аренды нет. Во втором примере будет показано, как учитывать модификацию аренды, то есть изменение, происходящее после начала аренды. Пример 2 покажет, как изменение договора аренды влияет на стоимость обязательства по аренде и актива в форме права пользования.

В этой статье предполагается, что вы понимаете принципы временной стоимости денег и техники текущей стоимости. Если вы не уверены, я настоятельно рекомендую прочитать эту статью:

- Как рассчитать приведенную стоимость будущих арендных платежей

Это потому, что в соответствии с МСФО (IFRS) 16 / AASB 16 все основано на концепции текущей оценки. набор будущих платежей.

набор будущих платежей.

С чего начать – обязательства по аренде

Договор аренды может быть очень длинным и запутанным. С точки зрения учета аренды необходимо извлечь три основных исходных данных, чтобы иметь возможность рассчитать расчет чистой приведенной стоимости обязательства по аренде:

- Дата начала платежей, также называемая датой начала аренды

- Платежи, требуемые в течение срока аренды, также называемые сроком аренды

- Дата окончания арендных платежей, также называемая истечением срока аренды

Эти три исходных данных определяют будущие арендные платежи, которые арендатор должен получить по приведенной стоимости.

Последним вводом является ставка дисконтирования. Ставка дисконтирования — это исходные данные, используемые для расчета приведенной стоимости известных будущих арендных платежей. Эта цифра не взята из договора аренды.

Дата начала

Дата начала аренды может быть оценочной.

- Что такое дата начала аренды в соответствии с ASC 842 и МСФО (IFRS) 16

Арендные платежи

Что касается арендных платежей, существует три виды арендных платежей:

| Вид арендных платежей | Описание | Включить в расчет обязательств по аренде? |

|---|---|---|

| Фиксированные платежи | Эти платежи известны в начале аренды. Это платежи, осуществляемые арендатором арендодателю за право использования базового актива в течение срока аренды. Как правило, это будет регулярный платеж, основанный на определенной частоте, такой как ежемесячно, ежеквартально или ежегодно. Если компания с достаточной вероятностью воспользуется опционом на покупку в рамках договора, повлекшего за собой оплату. Вы бы включили и этот платеж. | Да |

| Переменные арендные платежи | Переменные арендные платежи: это платежи, зависящие от индекса или ставки, первоначально рассчитанные с использованием индекса или ставки на дату начала аренды. Общие примеры включают увеличение фиксированных платежей с учетом индекса потребительских цен (ИПЦ) или пересмотра рыночной арендной платы (MRR) в оговоренный момент времени. Общие примеры включают увеличение фиксированных платежей с учетом индекса потребительских цен (ИПЦ) или пересмотра рыночной арендной платы (MRR) в оговоренный момент времени. | Да |

| Действительно переменные арендные платежи | Переменные арендные платежи, которые зависят от продажи или использования базового актива, исключаются из обязательства по аренде. Вместо этого эти платежи признаются в составе прибыли или убытка в том периоде, в котором они произошли. | № |

Срок аренды

Как и в случае двух других компонентов, определение продолжительности аренды требует суждения. Арендатор должен выбрать наиболее вероятную дату окончания аренды. Это может включать или не включать обновления.

Дополнительную информацию см. в параграфе 18 МСФО (IFRS) 16.

Ставка дисконтирования

Арендные платежи должны дисконтироваться с использованием процентной ставки, заложенной в договоре аренды, если такую ставку можно легко определить. Если такую ставку невозможно определить сразу, арендатор должен использовать ставку дополнительного заимствования арендатора. Это суждение, и вы должны быть в состоянии обосновать используемую ставку дисконтирования. Подробнее см. здесь.

Если такую ставку невозможно определить сразу, арендатор должен использовать ставку дополнительного заимствования арендатора. Это суждение, и вы должны быть в состоянии обосновать используемую ставку дисконтирования. Подробнее см. здесь.

Актив в форме права пользования

Большая часть стоимости, относящаяся к сумме актива в форме права пользования, получена из стоимости обязательства по аренде. При первоначальном признании стоимости актива в форме права пользования другие исходные данные, влияющие на стоимость, следующие: начало аренды

Дополнительную информацию см. в МСФО (IFRS) 16, параграф 24.

Учет модификаций

Прежде чем двигаться дальше, необходимо выделить учет модификаций. Итак, во-первых, что такое учет модификаций? Именно тогда происходит изменение одного из исходных данных, определяющих расчет обязательства по аренде. Это будет либо:

Это будет либо:

- Арендные платежи

- Срок аренды

Изменение исходных данных для расчета аренды может быть результатом:

a) изменения условий договора или;

b) Арендатор решает воспользоваться опционом в рамках договора, например опционом на продление.

В любом из сценариев арендатор должен пересчитать обязательство по аренде и, в свою очередь, право пользования активом. В результате учет модификаций может стать довольно сложным, особенно при уменьшении объема расчета. Дьявол кроется в деталях. Для получения дополнительной информации об этом см. наше руководство по МСФО (IFRS) 16.

В примере 2 показано, как учитывать обязательство по аренде и актив в форме права пользования при модификации договора аренды.

Практические примеры

Эти примеры покажут вам с нуля, как рассчитать обязательство по аренде и право пользования активом. Чтобы иметь возможность следовать примерам, существуют некоторые предпосылки.

- Вы понимаете временную стоимость денег и как рассчитать текущую стоимость. Если вы не уверены в этом, обратитесь сюда.

- Вы понимаете, что при заключении договора аренды арендатор признает обязательство по аренде и право пользования активом.

- Обязательство по аренде обнуляется после завершения аренды, так как больше нет арендных платежей.

- Актив в форме права пользования будет амортизирован до нуля в зависимости от срока полезного использования арендованного актива. Эта дата может совпадать или не совпадать с датой окончания бухгалтерской аренды.

Методология расчета, которую мы будем использовать для расчета обязательств по аренде, представляет собой функцию XNPV в Excel. Эта функция текущей стоимости требует ввода:

- Дата платежа

- Сумма платежа

Поскольку арендные платежи могут производиться на разовой основе, расчеты будут выполняться ежедневно . Это необходимо для обеспечения максимальной гибкости, особенно в случае изменения условий аренды. Кроме того, первоначальные затраты времени сравнимы с выполнением ежемесячных расчетов, которые не будут такими точными и гибкими, как ежедневные расчеты.

Кроме того, первоначальные затраты времени сравнимы с выполнением ежемесячных расчетов, которые не будут такими точными и гибкими, как ежедневные расчеты.

Если вам нужна копия расчета, обратитесь по адресу [email protected] . Следование расчетам значительно облегчит понимание концепций и их использование в качестве шаблона для расчетов арендной платы.

Итак, теперь вы готовы рассчитать обязательство по аренде и актив в форме права пользования.

Пример 1 Сценарий

- Дата начала: 2021-01-01

- Сумма фиксированной оплаты: 1 000 долл. США

- Частота оплаты: месячный

- Время оплаты: заранее

- Дата окончания:0030

- Ставка дисконтирования: 7%

- Повышение индекса потребительских цен на 15 июня 2021 г.

Шаг 1 – расчет известного будущего арендного платежа

Это будущие платежи, связанные с арендой. Как только эти платежи оцениваются по приведенной стоимости, они формируют обязательство по аренде. В этом примере в начале каждого месяца выплачивается 12 платежей по 1000 долларов.

В этом примере в начале каждого месяца выплачивается 12 платежей по 1000 долларов.

Пример 1 также включает увеличение ИПЦ. Однако в начале аренды увеличение ИПЦ не влияет на будущие арендные платежи. Это связано с тем, что в начале аренды (01.01.2021) арендатор не знает, каков будет рост ИПЦ.

Если вам нужна дополнительная информация о том, какие будущие платежи будут использоваться при определении обязательств по аренде, см. здесь.

Этап 2. Применение ставки дисконтирования и расчет обязательств по аренде

Ставка дисконтирования не извлекается из сведений, включенных в договор аренды. Наоборот, это решение арендатора. Дополнительную информацию о том, как определить соответствующую ставку дисконтирования, см. здесь.

На первом этапе мы сопоставили будущие арендные платежи и дату этих платежей. Со ставкой дисконтирования у нас есть все необходимые исходные данные для расчета приведенной стоимости.

В этом примере мы используем функцию XNPV в Excel, потому что это наиболее точный расчет приведенной стоимости. Если вам интересно, чем вычисление XNPV отличается от функции NPV или PV в Excel, обратитесь сюда.

Если вам интересно, чем вычисление XNPV отличается от функции NPV или PV в Excel, обратитесь сюда.

Для примера 1 вводимые данные:

- Ставка: 7%

- Значения: двенадцать платежей по 1000 долларов в начале каждого месяца

- Даты: с 01.01.2021 по 31.12.2021 приведенное выше в формулу XNPV, это приводит к расчету приведенной стоимости $11 637 . Это остаток обязательств по аренде на дату начала аренды.

Этап 3 – Рассчитайте остаток актива в форме права пользования

Актив в форме права пользования начинается с баланса обязательства по аренде. Тогда несколько входных данных могут повлиять на значение. Для этих входов, см. здесь.

Что касается примера 1, никакие другие входные данные не применимы. В результате стоимость актива в виде права пользования соответствует обязательству по аренде в размере 11 637 долларов США.

Этап 4. Рассчитайте свертывание обязательства по аренде до нуля

Исходя из приведенной стоимости на момент начала аренды в размере 11 637 долл.

США, у нас есть все необходимые исходные данные, чтобы свести обязательство по аренде к нулю. Обязательство по аренде всегда должно сбрасываться до нуля по истечении срока аренды. Если обязательства по аренде нет, это простая проверка того, что в расчетах была ошибка.

США, у нас есть все необходимые исходные данные, чтобы свести обязательство по аренде к нулю. Обязательство по аренде всегда должно сбрасываться до нуля по истечении срока аренды. Если обязательства по аренде нет, это простая проверка того, что в расчетах была ошибка.Итак, теперь мы разберем формулы, вводимые в каждый столбец.

Столбец A — Дата — В нем фиксируются все дни в рамках соглашения. В этом примере дата начала аренды — 01.01.2021 до даты истечения срока аренды 31.12.2021:

Столбец B — Предоплата по обязательствам по аренде — В этом столбце вы вводите формулу XNPV в каждой строке. Обратите внимание, что в расчете есть несколько фиксированных входных данных. Это ставка дисконтирования, конечная сумма денежного потока и дата окончания.

Столбец C – Платежи – Арендные платежи на каждую конкретную дату:

Столбец D – Постоплата обязательств по аренде – Это баланс обязательств по аренде после платежей.

Каждый платеж уменьшает сумму обязательства по аренде. 9(1/365)-1Столбец F – Закрытие обязательства по аренде – Это итоговое сальдо обязательства по аренде за день, которое включает начисленные проценты. Это значение является начальным сальдо на следующий день

Окончательный тест должен убедиться, что обязательства по аренде свернуты до нуля:

Шаг 5. Рассчитайте амортизацию актива в форме права пользования

обязательство по аренде рассчитано, пришло время рассчитать амортизацию актива в форме права пользования. Стандарт гласит, что арендатор может использовать любой систематический метод. Самый простой способ — прямолинейный расчет.

Этот расчет представляет собой начальное сальдо права использования актива, деленное на общее количество дней аренды. Это и есть ежедневная норма амортизации.

Вот шаги для расчета:

a) Рассчитайте начальный баланс актива в форме права пользования и разделите его на общее количество дней, в течение которых актив будет использоваться.

В большинстве случаев это будет дата окончания аренды.б) Вычесть сумму амортизации из суммы актива в форме права пользования за каждый день

c) Обеспечить нулевую амортизацию актива в форме права пользования:

При условии отсутствия изменений в договоре аренды вы рассчитали аренду в соответствии с МСФО (IFRS) 16 / AASB 16.

Пример 2 Сценарий — учет модификаций

В этом примере мы рассмотрим, как учитывать модификации в договоре аренды. Модификация приведет к изменению одного или обоих этих исходных данных:

- арендные платежи

- Срок аренды

Когда происходит модификация, это приводит к переоценке обязательства по аренде на основе обновленных будущих арендных платежей. Как правило, модификация представляет собой либо увеличение, либо уменьшение объема. Для уменьшения изменения объема, которое происходит либо за счет сокращения срока аренды, либо уменьшения размера актива, требуется дополнительный расчет прибыли/убытка.

Дополнительные сведения об учете модификаций см. здесь.В Примере 2 мы рассмотрим шаги, связанные с сообщением о повышении ИПЦ после начала аренды.

Используя данные примера 1:

- Дата начала: 1-2021

- Дата окончания бухгалтерского учета: 31-12-2021

- Фиксированная сумма платежа: $1,000

- Сроки платежа: Периодичность платежа

- 0 9: Ежемесячно

- Ставка дисконтирования: 7,00%

Изменение условий:

- 15.06.2021 арендодатель сообщил о повышении ИПЦ на 5% для всех платежей с 01.07.2021

- Надлежащее ставка дисконтирования при модификации 6,00%

Шаг 1. Обновление будущих арендных платежей с даты вступления модификации в силу

Когда происходит модификация, требуется дополнительный столбец для расчета обновленных будущих арендных платежей. Если бы вы обновили исходный столбец, это изменило бы первоначальные расчеты чистой приведенной стоимости. Это то, чего вы не хотите.

В примере 2 арендодатель сообщил о пересмотренной сумме платежа 15 июня, что фиксированные платежи будут увеличены на 5% с 1 июля с 1000 до 1050 долларов США.Шаг 2. Определите соответствующую ставку дисконтирования и пересчитайте обязательство по аренде на дату вступления в силу

Здесь требуется четкое понимание учета модификаций. В этом расчете есть два важных компонента:

- Переоценка обязательства по аренде происходит 15 июня 2021 г. Это связано с тем, что именно тогда арендатор уведомляется об изменении будущих арендных платежей. В связи с этим изменением у арендатора возникает большее обязательство по аренде из-за увеличения будущих арендных платежей.

- В этом примере увеличение фиксированных платежей является результатом увеличения ИПЦ. В результате нет необходимости обновлять ставку дисконтирования.

Такой порядок учета указан в пункте МСФО (IFRS) 16.42(b):

В случае изменения будущих арендных платежей в результате изменения индекса или ставки, используемых для изменения рыночных арендных ставок после пересмотра рыночных арендных ставок.

Арендатор должен переоценивать обязательство по аренде для отражения этих пересмотренных арендных платежей только тогда, когда происходит изменение денежных потоков (т.е. когда корректировка арендных платежей вступает в силу). Арендатор должен определить пересмотренные арендные платежи на оставшийся срок аренды на основе пересмотренных договорных платежей. И МСФО (IFRS) 16.43

При применении пункта 42 арендатор должен использовать неизменную ставку дисконтирования, если только изменение арендных платежей не является результатом изменения плавающих процентных ставок. В этом случае арендатор должен использовать пересмотренную ставку дисконтирования, отражающую изменения процентной ставки.

Типичным примером плавающей ставки, на которую ссылается стандарт учета аренды, является LIBOR. В случае обзора ИПЦ нет необходимости переоценивать ставку дисконтирования. Если фиксированные платежи увеличиваются из-за изменения договора, это приведет к применению обновленной ставки дисконтирования.

В примере 2 видно, что расчет приведенной стоимости XNPV был обновлен, чтобы отразить увеличение ИПЦ в арендных платежах. При этом изменяется стоимость обязательства по аренде.

При добавлении нового столбца необходимо внести следующие изменения:

a) Послеплата за обязательство по аренде вычтет платежи из столбца D, а не из столбца C:

b) Ежедневный расчет процентов будет использовать обновленную дневную ставку дисконтирования (в данном примере изменений нет):

После внесения следующих изменений убедитесь, что модифицированное обязательство по аренде сокращается до 0 долларов на основе обновленных входных данных.

Если баланс обязательств по аренде не равен нулю, это результат того, что не было выполнено одно из вышеуказанных обновлений. Не забывайте, что обновления необходимо применять к каждой строке расчета.

Шаг 3. Обновление стоимости актива в форме права пользования на основе суммы модификации

Первым шагом является определение движения обязательства по аренде до и после модификации.

С Примером 2, сумма обязательства по аренде увеличилась на 294,90 долл. США . Домодифицированное обязательство по аренде составило 5 897,91 долл. США. После модификации стоимость обязательства по аренде составляет 6 192,81 доллара США.Теперь журналы, чтобы увеличить обязательства по аренде, это кредит. Итак, куда идет дебет?

Дебетовая сторона идет на право использования актива:

Dr Право использования актива $294,90

Cr Обязательство по аренде $294,90

Из-за вышеуказанной записи в журнале право использования актива на 6-2021-0 15 до модификации стоил 6 376,71 доллара после модификации, 6 671,61 доллара.

Шаг 4. Обновление нормы амортизации

Поскольку стоимость актива в форме права пользования изменилась, необходимо также обновить норму амортизации. Если этого не сделать, право пользования активом не обесценится до нуля.

Чтобы рассчитать эту сумму, используйте стоимость актива в форме права пользования после модификации и разделите это число на оставшиеся дни срока полезного использования права пользования.

В отношении примера 2, то есть:

- 6 671,61 (стоимость актива в форме права использования после модификации)/200 (количество дней, оставшихся до срока полезного использования актива в форме права использования = 33,36 долл. США

Последняя проверка должна убедиться, что актив в форме права использования обесценивается до нуля:

Заключение

С этой последней проверкой все готово Другие статьи, которые могут оказаться полезными:

- Руководство по МСФО 16

- Как учитывать улучшения арендованного имущества и арендаторов в соответствии с ASC 842 и МСФО 16

- Должен ли я соблюдать стандарт учета аренды вручную или с помощью программного обеспечения для учета аренды?

Теперь я могу лично засвидетельствовать, делая расчеты для этой статьи. Я сделал несколько ляпов. Как я могу это исправить? Существует неотъемлемый риск ручной ошибки при выполнении чего-либо вручную. Альтернативой является автоматизация этих расчетов с помощью программного обеспечения для учета аренды, такого как Cradle.

Запись амортизации активов в форме права пользования (Предварительный просмотр) – Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 4 минуты на чтение

Важно

Некоторые или все функции, описанные в этой статье, доступны как часть предварительной версии. Содержание и функциональность могут быть изменены. Дополнительные сведения о предварительных выпусках см. в разделе Доступность обновлений службы.

Для договоров аренды, которые признаются на балансе организации, актив в форме права пользования (ROU) амортизируется ежемесячно. В этой статье объясняется, как создать проводку журнала для амортизации.

Амортизация дебетует счет книги расходов и кредитует накопленный счет книги амортизации в зависимости от настройки вашего профиля разноски и типа аренды. Эти записи можно создавать для каждой аренды или для нескольких договоров аренды с помощью функции пакетного журнала.График амортизации основных средств

На странице Сводка по аренде выберите договор аренды. Затем выберите Книги > График амортизации активов , чтобы открыть страницу График амортизации активов .

Запись в журнале расходов на амортизацию активов ROU основана на сумме в столбце Амортизационные расходы . Пример руководства по соблюдению стандартов бухгалтерского учета см. в разделе «Расчет амортизационных отчислений по активам в форме права пользования для финансовой аренды» далее в этой статье.

Выберите период амортизации, а затем выберите Создать журнал . Вы получите сообщение о том, что журнал, который будет использоваться для записи амортизации, создан.

Выберите Журналы > Журналы аренды активов

, чтобы открыть страницу Журнал аренды активов , на которой можно просмотреть созданную запись журнала амортизационных отчислений.Система блокирует редактирование определенных финансовых полей, чтобы предотвратить любые расхождения между транзакциями и расписаниями. Некоторые поля, которые заблокированы, включают: Счет , Суммы , Финансовые аналитики , Валюта и Вид операции . Кроме того, вы не сможете добавлять или удалять строки записей журнала в любых записях журнала аренды активов, так как это может привести к расхождениям между расписаниями и транзакциями.

Выберите запись журнала, а затем выберите Разместить , чтобы записать запись амортизации в Главную книгу.

Расчет расходов на амортизацию активов в форме права пользования по операционной аренде

Амортизационные расходы по операционной аренде рассчитываются как разница между ежемесячными прямолинейными расходами по аренде и ежемесячными процентными расходами по обязательству по аренде в соответствии с разделом 842 Кодификации стандартов бухгалтерского учета (ASC 842), который является стандартом в Общепринятые принципы бухгалтерского учета в США (US GAAP).

Расходы по прямолинейной аренде рассчитываются как сумма всех арендных платежей, деленная на срок аренды в месяцах. (Сумма арендных платежей включает любые предоплаты, первоначальные прямые затраты, затраты на демонтаж и льготы по аренде.) В следующей таблице показан пример амортизационных отчислений по операционной аренде.Пример расходов на амортизацию активов в форме права пользования для операционной аренды

Поле Значение Сумма платежа 1000 Частота платежей Ежемесячно Срок аренды (месяцев) 24 Итого арендные платежи 24 000 Ставка дополнительного заимствования 5% Аннуитетный тип Аннуитет к уплате Интервал начисления процентов Ежемесячно Приведенная стоимость будущих минимальных арендных платежей 22 888,87 Как было сказано ранее, прямолинейный расход по аренде рассчитывается как сумма всех платежей, деленная на срок аренды.

Система автоматически рассчитывает ежемесячные процентные расходы по графику амортизации обязательств. Процентные расходы рассчитываются с использованием метода эффективной процентной ставки. Система будет использовать прямолинейную стоимость аренды для вычитания процентных расходов за каждый месяц. Это значение используется для уменьшения актива ROU.Месяц Стоимость прямой аренды Процентные расходы Расчет расходов на амортизацию активов в форме права пользования 1 (24 000 ÷ 24) = 1 000,00 (22 888,87 – 1 000) × (5% ÷ 12) = 91,20 1000 – 91,20 = 908,80 2 (24 000 ÷ 24) = 1 000,00 (21 980,08 – 1 000) × (5% ÷ 12) = 87,42 1000 – 87,42 = 912,58 3 (24 000 ÷ 24) = 1 000,00 (21 067,49 – 1 000) × (5% ÷ 12) = 83,62 1000 – 83,62 = 916,39 Примечание

Согласно ASC 842 амортизация актива в форме права пользования по операционной аренде классифицируется как расход по аренде в отчете о прибылях и убытках.

Если аренда классифицируется как операционная, ежемесячная амортизация после обесценения рассчитывается линейным методом.

Расчет расходов на амортизацию активов ROU для финансовой аренды

Для договоров аренды, имеющих финансовую классификацию, система рассчитывает амортизацию активов ROU линейным методом. Таким образом, амортизационные отчисления будут одинаковыми для каждого месяца.

В соответствии с Международным стандартом финансовой отчетности 16 (IFRS 16) и ASC 842 актив будет амортизироваться либо в течение срока аренды, либо в течение срока полезного использования актива, в зависимости от того, что меньше.

США, у нас есть все необходимые исходные данные, чтобы свести обязательство по аренде к нулю. Обязательство по аренде всегда должно сбрасываться до нуля по истечении срока аренды. Если обязательства по аренде нет, это простая проверка того, что в расчетах была ошибка.

США, у нас есть все необходимые исходные данные, чтобы свести обязательство по аренде к нулю. Обязательство по аренде всегда должно сбрасываться до нуля по истечении срока аренды. Если обязательства по аренде нет, это простая проверка того, что в расчетах была ошибка. Каждый платеж уменьшает сумму обязательства по аренде. 9(1/365)-1

Каждый платеж уменьшает сумму обязательства по аренде. 9(1/365)-1 В большинстве случаев это будет дата окончания аренды.

В большинстве случаев это будет дата окончания аренды. Дополнительные сведения об учете модификаций см. здесь.

Дополнительные сведения об учете модификаций см. здесь. В примере 2 арендодатель сообщил о пересмотренной сумме платежа 15 июня, что фиксированные платежи будут увеличены на 5% с 1 июля с 1000 до 1050 долларов США.

В примере 2 арендодатель сообщил о пересмотренной сумме платежа 15 июня, что фиксированные платежи будут увеличены на 5% с 1 июля с 1000 до 1050 долларов США. Арендатор должен переоценивать обязательство по аренде для отражения этих пересмотренных арендных платежей только тогда, когда происходит изменение денежных потоков (т.е. когда корректировка арендных платежей вступает в силу). Арендатор должен определить пересмотренные арендные платежи на оставшийся срок аренды на основе пересмотренных договорных платежей.

Арендатор должен переоценивать обязательство по аренде для отражения этих пересмотренных арендных платежей только тогда, когда происходит изменение денежных потоков (т.е. когда корректировка арендных платежей вступает в силу). Арендатор должен определить пересмотренные арендные платежи на оставшийся срок аренды на основе пересмотренных договорных платежей.

С Примером 2, сумма обязательства по аренде увеличилась на 294,90 долл. США . Домодифицированное обязательство по аренде составило 5 897,91 долл. США. После модификации стоимость обязательства по аренде составляет 6 192,81 доллара США.

С Примером 2, сумма обязательства по аренде увеличилась на 294,90 долл. США . Домодифицированное обязательство по аренде составило 5 897,91 долл. США. После модификации стоимость обязательства по аренде составляет 6 192,81 доллара США.

Амортизация дебетует счет книги расходов и кредитует накопленный счет книги амортизации в зависимости от настройки вашего профиля разноски и типа аренды. Эти записи можно создавать для каждой аренды или для нескольких договоров аренды с помощью функции пакетного журнала.

Амортизация дебетует счет книги расходов и кредитует накопленный счет книги амортизации в зависимости от настройки вашего профиля разноски и типа аренды. Эти записи можно создавать для каждой аренды или для нескольких договоров аренды с помощью функции пакетного журнала.

Расходы по прямолинейной аренде рассчитываются как сумма всех арендных платежей, деленная на срок аренды в месяцах. (Сумма арендных платежей включает любые предоплаты, первоначальные прямые затраты, затраты на демонтаж и льготы по аренде.) В следующей таблице показан пример амортизационных отчислений по операционной аренде.

Расходы по прямолинейной аренде рассчитываются как сумма всех арендных платежей, деленная на срок аренды в месяцах. (Сумма арендных платежей включает любые предоплаты, первоначальные прямые затраты, затраты на демонтаж и льготы по аренде.) В следующей таблице показан пример амортизационных отчислений по операционной аренде. Система автоматически рассчитывает ежемесячные процентные расходы по графику амортизации обязательств. Процентные расходы рассчитываются с использованием метода эффективной процентной ставки. Система будет использовать прямолинейную стоимость аренды для вычитания процентных расходов за каждый месяц. Это значение используется для уменьшения актива ROU.

Система автоматически рассчитывает ежемесячные процентные расходы по графику амортизации обязательств. Процентные расходы рассчитываются с использованием метода эффективной процентной ставки. Система будет использовать прямолинейную стоимость аренды для вычитания процентных расходов за каждый месяц. Это значение используется для уменьшения актива ROU.

Добавить комментарий