Проводки по лизинговым операциям у лизингополучателя: Полная информация для работы бухгалтера

Проводки по лизингу

Ещё

Анна

20 сентября 2017 в 16:18

Добрый день! Прошу помочь разобраться с проводками по лизингу.

Взяли в лизинг ОС. По договору на балансе у лизингополучателя. Погашение основной стоимости и лизинговой ставки производится по курсу НБ РБ на дату оплаты согласно графику (15-го числа каждого месяца). Интересуют суммовые разницы от погашения основной стоимости. Общая сумма — 10200 у.е.

Авансовый платёж 24.03 — 4050 у.е. (курс — 1.8842). Погашение основной стоимости 14.04 — 504 у.е. (курс — 1.8865).

24.03: дебет 76, кредит 51 — аванс (4050 у.е. × 1.8842 = 7631.01)

24.03: дебет 08, кредит 76 — поступление предмета лизинга (8500 × 1.8842 = 16015.7)

24.03: дебет 18, кредит 76 — НДС (1700 × 1.8842 = 3203.14)

Остаток на 76: 11587.83.

И вот тут-то у меня возникает несколько вариантов.

Вариант 1

14.04: дебет 76, кредит 51 — лизинговый платёж (504 × 1.8865 = 950.80)

14. 04: дебет 91, кредит 76 — суммовые разницы (504 × (1.8865 − 1.8842) = 1.16)

04: дебет 91, кредит 76 — суммовые разницы (504 × (1.8865 − 1.8842) = 1.16)

Остаток на 76: 10638.19

Вариант 2

14.04: дебет 76, кредит 51 — лизинговый платёж (504 × 1.8865 = 950.80)

14.04: дебет 91, кредит 76 — суммовые разницы (6150 × (1.8865 − 1.8842) = 14.15)

Остаток на 76: 10651.18

Вариант 3 (так делает программа автоматически)

14.04: дебет 91, кредит 76 — курсовые разницы (6150 × (1.8865 − 1.8842) = 14.15)

14.04: дебет 76, кредит 51 — лизинговый платёж (504 × 1.8865 = 950.80)

14.04: дебет 91, кредит 76 — суммовые разницы (504 × (1.8865 − 1.8842) = 1.16)

Остаток на 76: 10652.34

На последний день месяца при закрытии месяца ничего не начисляется. Я так поняла, что на последний день месяца нужно будет переоценивать задолженность только с 2018 года, а сейчас этого делать не надо. Сейчас нужно переоценивать задолженность только на дату платежа. Хотя программа автоматом при закрытии месяца переоценивает, я вручную убираю эти переоценки.

Очень прошу помочь разобраться. Совсем запуталась. Какой же из вариантов проводок правильный?

Здравствуйте, Анна!

Вопрос слишком объёмный для бесплатной консультации, поэтому вкратце поясню следующее:

- если расчёты осуществляются в белорусских рублях, то переоценка обязательств вами не производится;

- нужно определиться, как в учётной политике Вы закрепили порядок отражения лизинговых операций;

- есть тонкости при принятии НДС к вычету, начислении амортизации и т.д.

Порядок бухгалтерского учёта предмета лизинга в том случае, когда по условиям договора лизинга предмет лизинга находится на балансе лизингополучателя, в настоящее время установлен п. 14 Инструкции о порядке бухгалтерского учета лизинговых операций, утвержденной Постановлением МФ РБ от 30.04.2004 г. №75.

Лизингополучатель в соответствии с принятым порядком отражения обязательств по договору лизинга осуществляет начисление лизингового платежа (за исключением сумм, возмещающих контрактную стоимость предмета лизинга):

- по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию», 18 «Налог на добавленную стоимость по приобретённым товарам, работам, услугам» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами», субсчёт «Обязательства по лизингу» на сумму текущего платежа по договору лизинга;

- либо по дебету счетов 97 «Расходы будущих периодов», 18 «Налог на добавленную стоимость по приобретённым товарам, работам, услугам» в корреспонденции с кредитом счета 76 «Расчёты с разными дебиторами и кредиторами», субсчёт «Обязательства по лизингу» на всю сумму причитающегося по договору лизинга платежа и по мере наступления срока, указанного в договоре, списывает соответствующую сумму лизингового платежа с кредита счета 97 «Расходы будущих периодов» в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» (подп.

14.4 Инструкции №75).

14.4 Инструкции №75).

14.4 Инструкции №75).

14.4 Инструкции №75).Согласно п. 15 Инструкции №75 лизингополучатель суммовые разницы, возникающие при погашении кредиторской задолженности по договору лизинга, отражает по лизинговым платежам в части контрактной стоимости, если договором лизинга предусмотрен выкуп предмета лизинга, по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами» до ввода предмета лизинга в эксплуатацию и дебету счета 01 «Основные средства», субсчёт «Присоединённая стоимость предмета лизинга» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы» после ввода предмета лизинга в эксплуатацию в конце отчетного квартала и (или) года.

В соответствии с п. 15 Инструкции №75 лизингополучатель суммовые разницы, возникающие при погашении кредиторской задолженности по договору лизинга в части вознаграждения лизингодателя, отражает по дебету счетов 20 «Основное производство», 26 «Общехозяйственные затраты», 44 «Расходы на реализацию» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами» (порядок отражения суммовых разниц в регистрах бухгалтерского учёта лизингополучателя не зависит от условий договора лизинга (будет ли договор лизинга завершён выкупом предмета лизинга либо нет, у кого на балансе по условиям договора находится предмет лизинга и т. п.)).

п.)).

Учет операций по лизингу в программе 1С: Бухгалтерия предприятия, редакция 3.0 новость от 04.10.2021

В этой статье рассмотрим тему «Учет операций по лизингу в программе 1С:Бухгалтерия предприятия, редакция 3.0». Приобретение Основного средства в лизинг появилось не так давно. Понятие лизинг можно обозначить как форму кредитования субъекта предпринимательской деятельности при покупке ОС. Объектами лизинга могут быть здания, сооружения, транспортные средства и оборудование. Что же такое лизинг? Лизинг – это вид финансовых услуг, при котором долгосрочная аренда фондов предприятия заканчивается приобретением в собственность.

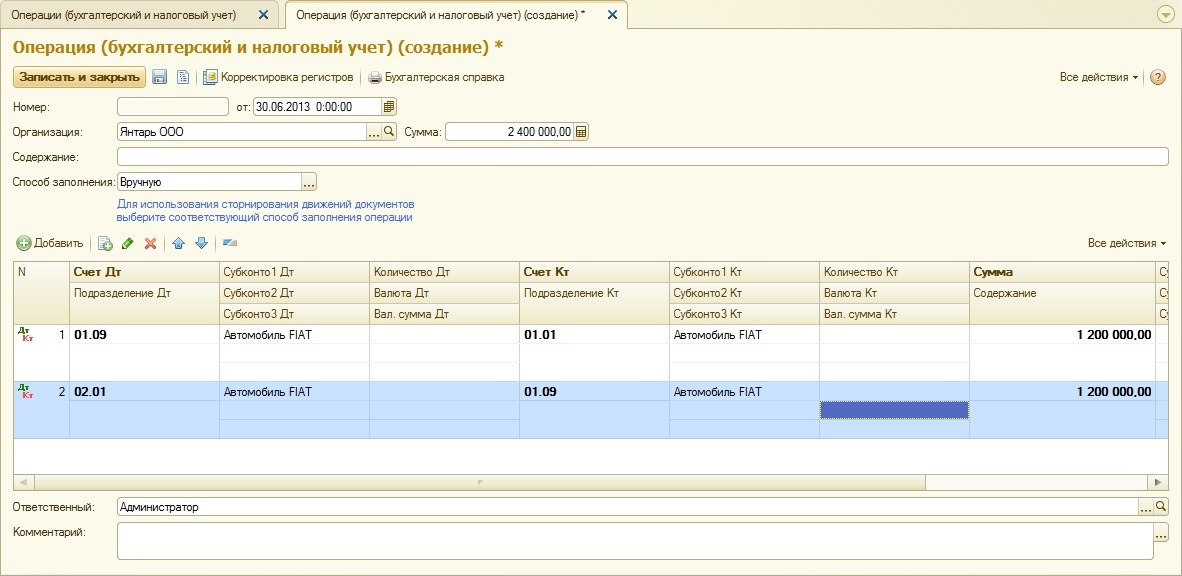

Итак, давайте рассмотрим, какие операции необходимо провести в программе 1С:Бухгалтерия предприятия, редакция 3.0. Для отражения приобретения ОС в лизинг в программе предусмотрен специальный документ «Поступление в лизинг», который расположен в разделе «ОС и НМА» – «Поступление ОС» – «Поступление в лизинг». (Рис. 1)

Если не требуется отражать дополнительные затраты, связанные с поступлением, и если пользователя устраивают параметры амортизации, установленные по умолчанию, то в этом же документе можем формировать принятие к учету предмета лизинга. В этом случае переключатель “Принятие к учету”, расположенный в верхней части, установить в положение “Этим документом”. Если же в стоимость предмета лизинга будут включать дополнительные затраты, то переключатель “Принятие к учету” установить в положение “Позднее”. (Рис. 2)

В этом случае переключатель “Принятие к учету”, расположенный в верхней части, установить в положение “Этим документом”. Если же в стоимость предмета лизинга будут включать дополнительные затраты, то переключатель “Принятие к учету” установить в положение “Позднее”. (Рис. 2)

Также в верхней части нужно отразить, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель. (Рис.3)

В случае, если налоговый учет ОС ведет лизингополучатель, то в табличной части вместе со стоимостью предмета лизинга, определяемой в соответствии с договором лизинга, дополнительно нужно показать сумму расходов лизингодателя на приобретение предмета лизинга. Эта сумма и будет использоваться при начислении амортизации предмета лизинга в налоговом учете лизингополучателя. Сумма расходов лизингодателя должна быть указана в договоре с лизингодателем. Ну а если предмет лизинга будет приниматься к учету позже, то при проведении “Поступление в лизинг” стоимость предмета лизинга будет учтена на счете 08. 04.2 «Приобретение основных средств» в качестве капитальных вложений. (Рис. 4)

04.2 «Приобретение основных средств» в качестве капитальных вложений. (Рис. 4)

Таким образом, дополнительные затраты, связанные с поступлением предмета лизинга, в бухгалтерском учете необходимо отражать на счете 08.04.2. Дополнительные расходы в налоговом учете в первоначальную стоимость предмета лизинга не включаются, даже если налоговый учет имущества ведет лизингополучатель. Указанные затраты можно сразу отнести в состав расходов для целей налогообложения прибыли. (Рис. 5)

Важно помнить: в момент поступления предмета лизинга НДС отражается на счете 76.07.9. Проводки по регистрам учета НДС не формируются. На первоначальном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, так как это «условный» НДС, счета-фактуры по нему отсутствуют. Для включения дополнительных затрат по лизингу в программе формируется “Поступление (акт, накладная, УПД)” с видом операции “Услуги” либо отразить операцией, введенной вручную.. В бухгалтерском учете в качестве счета учета затрат отражается счет 08. 04.2 и соответствующий предмет лизинга. В налоговом учете – счет учета затрат, например, 20 «Основное производство», 26 «Общехозяйственные расходы» и т. д. После того, как дополнительные расходы будут учтены, можно ОС, приобретенное в лизинг, принимать к учету. Для этого в программе формируем “Принятие к учету ОС” с видом операции “Предметы аренды”. При его заполнении можно столкнуться с некоторыми особенностями.

04.2 и соответствующий предмет лизинга. В налоговом учете – счет учета затрат, например, 20 «Основное производство», 26 «Общехозяйственные расходы» и т. д. После того, как дополнительные расходы будут учтены, можно ОС, приобретенное в лизинг, принимать к учету. Для этого в программе формируем “Принятие к учету ОС” с видом операции “Предметы аренды”. При его заполнении можно столкнуться с некоторыми особенностями.

Во вкладке «Предмет аренды» необходимо показать лизингодателя и договор с ним, предмет лизинга, способ поступления – По договору лизинга и счет учета – 08.04.2. Также следует отразить, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель. Во вкладке «Бухгалтерский учет» отражаются параметры начисления амортизации в бухгалтерском учете. Счетами учета предмета лизинга по умолчанию будут счета 01.03 «Арендованное имущество» и 02.03 «Амортизация арендованного имущества». При заполнении вкладки «Налоговый учет» заполняются данные о том, кто ведет налоговый учет имущества.

Если налоговый учет имущества ведет лизингодатель, то надо отразить способ отражения расходов по арендным платежам. В случае, если налоговый учет имущества ведет лизингополучатель, то отражается сумма расходов лизингодателя, способ отражения расходов по арендным платежам и параметры начисления амортизации. Сумма расходов лизингодателя заполняется автоматически по кнопке “Заполнить” по данным, отраженным в “Поступление в лизинг”.

Итак, мы рассмотрели особенности отражения учета операций по лизингу в программе 1С:Бухгалтерия предприятия, редакция 3.0.

Если возникнут вопросы по теме статьи, обращайтесь на нашу горячую линию консультаций по номеру +7 499 956-21-70. Будем рады ответить на интересующие вопросы.

§ 1-203. Аренда, отличная от обеспечительного права. | Единый коммерческий кодекс | Закон США

(a) Создает ли сделка в форме аренды договор аренды или обеспечительный интерес, определяется фактами каждого дела.

(b) Операция в форме аренды создает обеспечительный интерес, если возмещение, заключающееся в том, что арендатор должен заплатить арендодателю за право владения и пользования товаром, является обязательством на срок аренды и не подлежит расторжению арендатором, и: (1) первоначальный срок аренды равен или превышает оставшийся экономический срок службы товаров; (2) арендатор обязан продлить договор аренды на оставшийся срок полезного использования товара или обязан стать собственником товара; (3) у арендатора есть возможность продлить договор аренды на оставшийся срок экономической службы товара без дополнительного вознаграждения или за номинальное дополнительное вознаграждение при соблюдении условий договора аренды; или (4) у арендатора есть возможность стать владельцем товара без дополнительного вознаграждения или за номинальное дополнительное вознаграждение при соблюдении условий договора аренды.

(c) Операция в форме аренды не создает обеспечительный интерес только потому, что: (1) приведенная стоимость возмещения, которое арендатор обязан уплатить арендодателю за право владения и пользования товаром, составляет существенно равна или превышает справедливую рыночную стоимость товаров на момент заключения договора аренды; (2) арендатор принимает на себя риск утраты товара; (3) арендатор соглашается оплатить в отношении товаров налоги, страхование, регистрационные, регистрационные или регистрационные сборы, а также расходы на обслуживание или техническое обслуживание; (4) у арендатора есть возможность продлить договор аренды или стать владельцем товара; (5) у арендатора есть возможность продлить договор аренды за фиксированную арендную плату, равную или превышающую разумно предсказуемую справедливую рыночную арендную плату за использование товаров на срок продления на момент исполнения опциона. ; или (6) у арендатора есть возможность стать владельцем товара по фиксированной цене, равной или превышающей разумно предсказуемую справедливую рыночную стоимость товара на момент исполнения опциона.

(d) Дополнительное возмещение является номинальным, если оно меньше разумно прогнозируемых затрат арендатора на выполнение обязательств по договору аренды, если право опциона не будет реализовано. Дополнительное возмещение не является номинальным, если: (1) когда арендатору предоставляется право на продление аренды, арендная плата указывается как справедливая рыночная арендная плата за использование товаров на срок продления, определенный на момент вариант должен быть выполнен; или (2) когда арендатору предоставляется возможность стать собственником товара, цена указывается как справедливая рыночная стоимость товаров, определенная на момент исполнения опциона.

(e) «Оставшийся срок полезного использования товаров» и «разумно предсказуемая» справедливая рыночная арендная плата, справедливая рыночная стоимость или стоимость исполнения по договору аренды должны определяться со ссылкой на факты и обстоятельства на момент совершения сделки. вводится в.

‹ § 1-202. Уведомление; Знания. вверх

§ 1-204. Стоимость. ›

вверх

§ 1-204. Стоимость. ›

Влияние стандартов ASC, раздел 842, на сквозные объекты аренды

Влияние стандартов ASC, раздел 842, на сквозные объекты аренды

Вопрос: Как новый стандарт аренды в соответствии с ASC 842 влияет на финансовую отчетность для сквозных структур аренды?

Ответ: Операции с историческим налоговым кредитом (HTC), в которых используется сквозная структура аренды, структурированы таким образом, что создаются два юридических лица: одно юридическое лицо, владеющее недвижимостью и имеющее право собственности на нее (арендодатель), и другой сдавать недвижимое имущество в аренду и вносить арендную плату по генеральному договору аренды, одновременно сдавая помещения в субаренду арендаторам здания (зданий) (генеральному арендатору). Одним из преимуществ этой структуры является то, что Налоговый кодекс (IRC) позволяет арендодателю «передавать» все или часть HTC главному арендатору, делая выбор в соответствии с Постановлением Министерства финансов (Treas. Reg.), Раздел 1.48-. 4(а)(1). Для целей настоящей статьи арендодатель будет именоваться арендодателем, а основной арендатор — арендатором.

Reg.), Раздел 1.48-. 4(а)(1). Для целей настоящей статьи арендодатель будет именоваться арендодателем, а основной арендатор — арендатором.

Совет по стандартам финансовой отчетности (FASB) выпустил Обновление стандартов бухгалтерского учета № 2016-02 «Аренда» (тема 842) от 25 февраля 2016 г. для повышения прозрачности и сопоставимости между организациями путем раскрытия ключевой информации об лизинговых операциях с основной целью признания всех договоров аренды в качестве активов и обязательств в бухгалтерском балансе. Для тех, кто еще не принял досрочно, внедрение нового стандарта аренды требуется для финансовых лет, начинающихся после 15 декабря 2021 года. Важно понимать, как руководство повлияет на финансовую отчетность, подготовленную в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). . Следует отметить, что новый стандарт лизинга не влияет на финансовую отчетность, подготовленную на других основах учета, таких как федеральный подоходный налог. Обсуждение ниже предназначено для общего обзора изменений в бухгалтерском учете, и есть много других шагов, связанных с оценкой влияния принятия стандарта.

ASC 842 – Влияние на отчетность арендодателя

Во-первых, давайте посмотрим, как ASC 842 влияет на арендодателя или арендодателя. К счастью, новый стандарт в целом остается в соответствии с существующими ОПБУ в соответствии с ASC 840. В результате генеральный договор аренды, как правило, по-прежнему будет классифицироваться как операционная аренда в соответствии с ASC 842. Две другие категории в соответствии с ASC 842, которые могут быть применимы к основным аренда представляет собой прямую финансовую аренду или аренду типа продажи, которые зависят от критериев, обсуждаемых в разделе об арендаторе ниже.

ASC 842 — влияние на отчетность арендатора

Далее мы рассмотрим, как ASC 842 влияет на главного арендатора или арендатора. В соответствии с ASC 842-10-25-2 арендатор определяет классификацию своей аренды как финансовой аренды или операционной аренды, используя следующие пять критериев:

- Аренда передает арендатору право собственности на базовые окончание срока аренды.

- Аренда предоставляет арендатору опцион на покупку базового(ых) актива(ов), который арендатор с достаточной уверенностью воспользуется.

- Срок аренды составляет большую часть оставшегося срока полезного использования базового(ых) актива(ов). Однако, если дата начала аренды приходится на конец срока экономической службы базового актива или приближается к нему, этот критерий не должен использоваться для целей классификации аренды.

- Приведенная стоимость суммы арендных платежей и любой остаточной стоимости, гарантированной арендатором, которая еще не отражена в арендных платежах, равна или превышает практически всю справедливую стоимость базового(ых) актива(ов).

- Базовый(е) актив(ы) имеет настолько специализированный характер, что ожидается, что он будет иметь безальтернативное использование для арендодателя в конце срока аренды.

Если аренда квалифицируется арендодателем как аренда типа продажи, арендатор должен классифицировать свою аренду как финансовую аренду для целей финансовой отчетности.

ASC 842 вводит требование к арендатору отражать актив в форме права пользования и обязательство по аренде в своем балансе, что не требуется согласно ASC 840. Актив в форме права пользования первоначально оценивается путем расчета приведенная стоимость арендных платежей, скорректированная с учетом авансовых платежей по аренде, льгот и прочих прямых затрат. Если в договоре аренды не указана используемая процентная ставка, арендатор должен использовать свою ставку привлечения дополнительных заемных средств при расчете приведенной стоимости.

При финансовой аренде арендатор признает процентные расходы по обязательству по аренде отдельно от амортизации актива в форме права пользования в отчете о прибылях и убытках. Арендатор также классифицирует погашение основной суммы обязательства по аренде в составе финансовой деятельности и выплаты процентов в составе операционной деятельности в отчете о движении денежных средств.

При операционной аренде арендатор должен признать один расход по аренде, рассчитанный таким образом, чтобы стоимость аренды распределялась в течение срока аренды линейным методом. Арендатор классифицирует все денежные выплаты в рамках операционной деятельности в отчете о движении денежных средств. Учет операционной аренды приводит к следующим компонентам: актив в форме права пользования, соответствующее обязательство по аренде и годовые расходы по аренде.

Для сравнения учета финансовой аренды и операционной аренды в отношении актива в форме права пользования и влияния на деятельность предположим, что арендатор заключает договор аренды на 10 лет с арендными платежами в размере 10 000 долл.

Добавить комментарий