Проводки по договору лизинга: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

Выкуп объекта лизинга, проводки по присоединенной стоимости при выкупе объекта лизинга

Перейти к содержимому

Метки: Бухучет, Вопрос-ответ

- Запись опубликована:10 июня, 2020

Вопрос: выкуп объекта лизинга и проводки по присоединенной стоимости при выкупе объекта лизинга

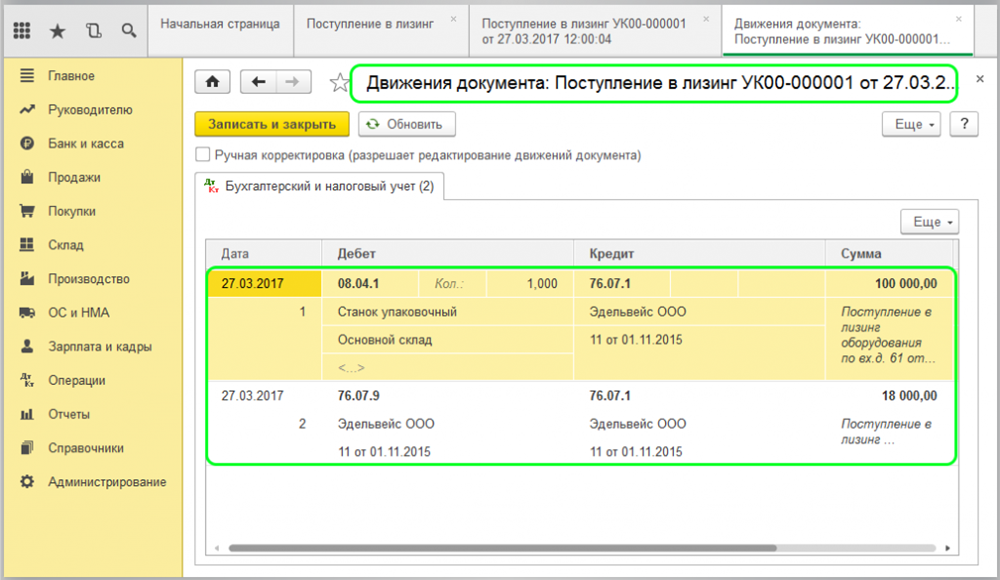

В соответствии с п.11 Национального стандарта № 73 принятие к учету предмета лизинга у лизингополучателя отражается следующими бухгалтерскими проводками:

- Д-т 07 или 08

К-т 76 — отражение стоимости получаемого от лизингодателя предмета лизинга без НДС

- Д-т 18

К-т 76 — отражение суммы НДС по контрактной стоимости предмета лизинга

- Д-т 08

К-т 10, 60, 69, 70, 76 — отражение затрат лизингополучателя на доставку предмета лизинга и доведение его до состояния, пригодного к использованию

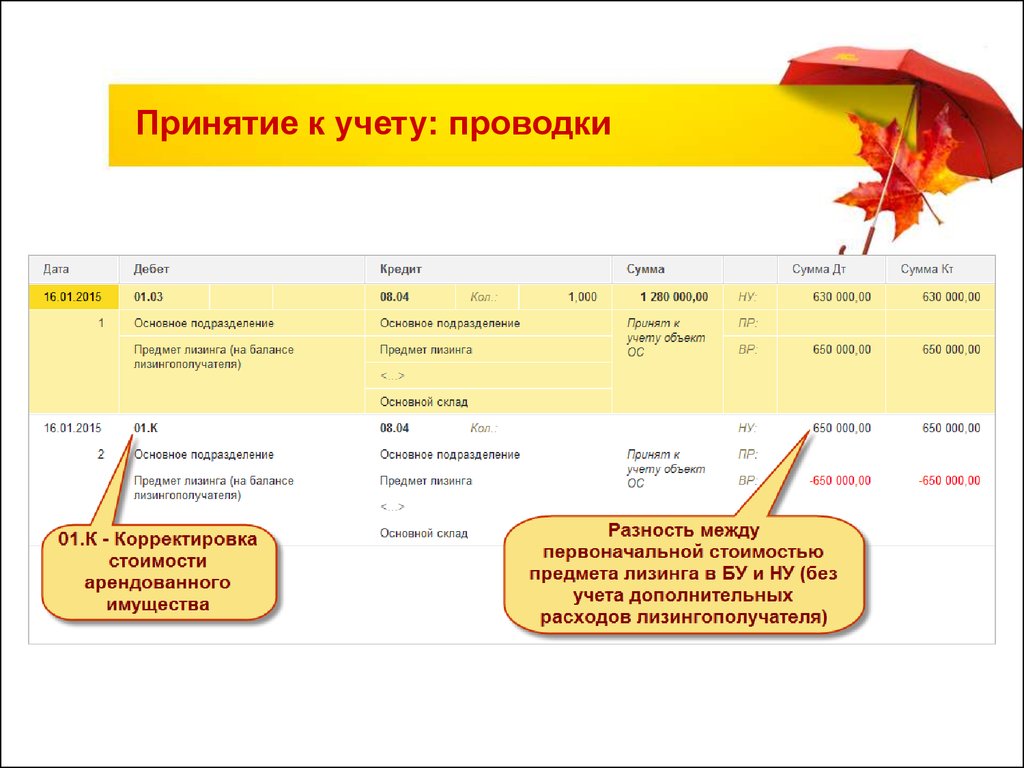

В соответствии с п. 11 Национального стандарта № 73 первоначальная стоимость переводимого в состав основных средств предмета лизинга, равная сумме стоимости предмета лизинга и затрат на его доставку и доведение до состояния, пригодного к использованию в бухгалтерском учете отражается:

11 Национального стандарта № 73 первоначальная стоимость переводимого в состав основных средств предмета лизинга, равная сумме стоимости предмета лизинга и затрат на его доставку и доведение до состояния, пригодного к использованию в бухгалтерском учете отражается:

- Д-т 01 «Основные средства»

К-т 08 «Вложения в долгосрочные активы»

Обращаем внимание, что предмет лизинга является до его выкупа собственностью лизингодателя согласно п.15 Правил № 526, а присоединенная стоимость — собственностью лизингополучателя.

До выкупа предмета лизинга контактная стоимость и присоединенная стоимость должны учитываться на отдельных субсчетах. Т.е. в бухгалтерском учете отражаются следующими бухгалтерскими проводками.

- Д –т 01-1 (субсчет «Предмет лизинга»)

К-т 08-3 («Контрактная стоимость предмета лизинга») — отражена в составе основных средств контактная стоимость предмета лизинга без НДС

- Д-т 01-1/1

К-т 08-3/1 — отражение затрат лизингополучателя на доставку предмета лизинга и доведение его до состояния, пригодного к использованию, т.

Расходы, отражаемые лизингополучателем в виде присоединенной стоимости полученного по договору лизинга объекта основных средств, амортизируются с месяца, следующего за месяцем ввода в эксплуатацию данного объекта.

- Д-т 20, 25, 26, 44

К-т 02-1 — отражение начисленной амортизации по контрактной стоимости предмета лизинга в размерах, предусмотренных договором

- Д-т 20, 25, 26, 44

К-т 02-1/1 — отражение амортизации, начисленной по присоединенной стоимости предмета лизинга за срок договора лизинга

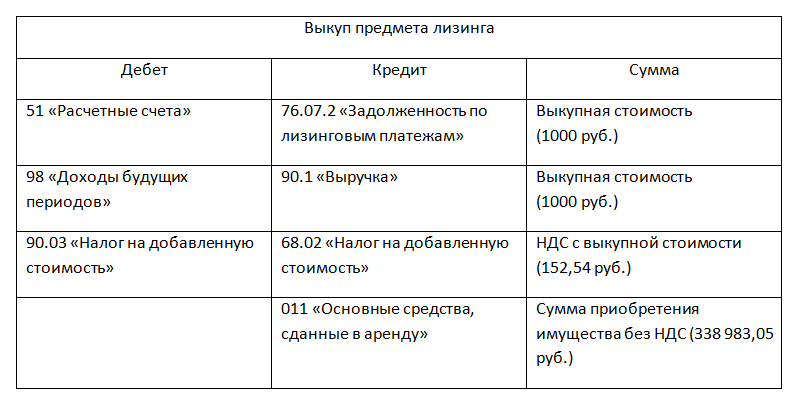

- Д-т 01

К- т 01-1, 01-1/1 — отражение предмета лизинга в составе собственных средств при выкупе предмета лизинга

- Д-т 02-1, 02-1/1

К-т 02 — отражение начисленной амортизации по контрактной и присоединенной стоимости предмета лизинга

С уважением,

консультационный центр ООО «БелАудитАльянс»

Оставьте оценку этой статье

[Общий: 1 В среднем: 3]

Закрыть меню

Организация направила в командировку 2 сотрудников, один из которых является держателем корпоративной дебетовой карточки. Этот сотрудник оплатил расходы по проезду за всех (двух) командированных сотрудников. Составил авансовый отчет, предоставил чеки и счета с гостиницы и включил данные суммы себе в авансовый отчет. Письменное согласие второго сотрудника на оплату расходов отсутствует.

Этот сотрудник оплатил расходы по проезду за всех (двух) командированных сотрудников. Составил авансовый отчет, предоставил чеки и счета с гостиницы и включил данные суммы себе в авансовый отчет. Письменное согласие второго сотрудника на оплату расходов отсутствует.

Ошибка: недостаточное документальное оформление и (или) неверно произведенный расчет с сотрудниками.

Обоснование

При направлении в одну служебную командировку нескольких работников допускается (с письменного согласия всех командированных работников) проведение оплаты расходов по проезду к месту служебной командировки и обратно, найму жилого помещения одним из командированных работников за всех работников, направленных в данную служебную командировку, со счета клиента, доступ к которому обеспечивается корпоративной дебетовой карточкой (п. 78 Инструкции о порядках ведения кассовых операций и расчетов наличными денежными средствами, утв. постановлением Правления Национального банка Республики Беларусь от 19. 03.2019 № 117).

03.2019 № 117).

Необходимо обратить внимание, что суточные включаются в авансовый отчет каждого сотрудника.

You can see how this popup was set up in our step-by-step guide: https://wppopupmaker.com/guides/auto-opening-announcement-popups/

Помните: для этого контента требуется JavaScript.

Оставьте контактные данные и мы с Вами свяжемсяОставьте контактные данные и мы с Вами свяжемсяПомните: для этого контента требуется JavaScript.

Оставьте Вашу контактную информацию и мы свяжемся с Вами в ближайшее время[super_form id=”7025″]

[super_form id=”125″]

Определение сделок по аренде | Law Insider

означает покупку металлолома или покупку имущества, описанного в разделе 10, если осознанная покупка или предложение о покупке этого имущества не запрещены этим разделом, совершаемым торговцем металлоломом.

Термин не включает в себя ничего из следующего:

Термин не включает в себя ничего из следующего:означает в отношении лица операцию, в которой такое лицо: должен быть стороной, заимствования Займов, использования доходов от них и выдачи аккредитивов по настоящему Соглашению.

означает сделки, предусмотренные Соглашением о приобретении.

означает сделку, регулируемую соглашением, по которому контрагент передает ценные бумаги или гарантированные права, относящиеся к праву собственности на ценные бумаги, если такая гарантия выдана признанной биржей, которая владеет правами на ценные бумаги, и соглашение не позволяет контрагенту передать или заложить конкретную ценную бумагу более чем одному контрагенту одновременно при условии обязательства выкупить их обратно или заменить ценные бумаги того же наименования по определенной цене на дату в будущем, указанную или которая будет указана передающей стороной, договор репо для контрагента, продающего ценные бумаги, и договор обратного репо для контрагента, покупающего их;

означает операции, описанные в Статье IV.

B Плана.или «сделка» означает фактическую или предполагаемую сделку, включающую покупку, продажу, опцион или обмен какой-либо доли в недвижимом имуществе или возможности для бизнеса, или аренду или аренду недвижимого имущества. Для целей настоящей главы предполагаемая сделка не существует до тех пор, пока письменная оферта не будет подписана хотя бы одной из сторон.

Любая финансовая сделка, осуществляемая Продавцом или Аффилированным лицом Продавца, которая прямо или косвенно обеспечена Залоговым имуществом или любой его частью или любой долей в нем, включая любую продажу, аренду, полную продажу кредита, секьюритизацию активов, обеспеченный кредит или другой перевод.

означает оформление, поставку и исполнение Сторонами по Займу настоящего Соглашения и других Документов по Займу, заимствование Займов и других кредитных расширений, использование доходов от них и выпуск Аккредитивов по настоящему Соглашению.

означает Операции, отличные от (x) заимствования Займов после Даты закрытия и использования доходов от них, и (y) запроса и выдачи Аккредитивов по настоящему Договору после Даты закрытия.

означает сделку или серию связанных сделок, в которых находящиеся в обращении акции Компании обмениваются или иным образом конвертируются в ценные бумаги, котирующиеся на бирже ценных бумаг («Публичные акции») посредством слияния, приобретения, объединение бизнеса или аналогичная сделка с компанией по приобретению специального назначения или ее дочерней или материнской компанией («SPAC»).

означает размер лота, умноженный на количество лотов.

означает любую транзакцию или серию транзакций, которые могут быть заключены Эмитентом или любой Дочерней компанией с ограниченным доступом, в соответствии с которыми Эмитент или такая Дочерняя компания с ограниченным предупредительное предоставление обеспечительного интереса в таких Активах к получению, проданных, переданных, уступленных или иным образом переданных или предназначенных для продажи, передачи, уступки или иным образом переданных таким образом) любому Лицу, которое не является Ограниченной дочерней компанией; при условии, что любое такое Лицо, являющееся Дочерним предприятием, соответствует требованиям, изложенным в пунктах (1)–(3) определения «Дочернее предприятие, связанное с дебиторской задолженностью».

имеет значение, указанное в Разделе 11.8(a)(i) настоящего Устава.

означает первоначальный займ в рамках Возобновляемого займа на Дату закрытия, Рефинансирование, оплату всех комиссий, затрат и расходов, связанных со всем вышеизложенным, а также оформление и доставку всех Сопутствующих документов по сделкам.

означает «Предполагаемое событие ликвидации» или другие подобные термины, определенные в Уставе Компании, а при отсутствии такого определения каждое из следующих событий: (i) любое слияние, реорганизация или консолидация Компании с другим зарегистрированным Лицом или в его состав, или приобретение Компании другим Лицом посредством любой сделки или серии связанных сделок, за исключением любого такого слияния, реорганизации или консолидации, при котором выпущенные акции Компании непосредственно перед такой сделкой продолжают представлять или конвертируются в акции или обмениваются на них, которые сразу же после такого слияния, реорганизации или консолидации представляют, по крайней мере, большинство с правом голоса находящихся в обращении акций выжившего или приобретающего зарегистрированного Лица; или (ii) продажу или иное отчуждение всех или практически всех акций или активов Компании (включая, с этой целью, передачу, продажу или отчуждение или лицензию на все или практически все права интеллектуальной собственности Компании, последствия или экономические последствия которой аналогичны продаже всех или практически всех прав интеллектуальной собственности Компании) в рамках одной сделки или серии связанных сделок.

означает в отношении любого приобретения, предложенного Заемщиком или любым Дочерним гарантом, окончательные копии или практически окончательные проекты, если они не были оформлены в требуемый момент доставки договора купли-продажи, соглашения о слиянии или другого соглашения, свидетельствующего о таком приобретении. , включая, помимо прочего, все юридические заключения и любой другой документ, оформленный, доставленный, задуманный или подготовленный в связи с ним, а также любые поправки, модификации или дополнения к любому из вышеперечисленного.

имеет значение, указанное в Разделе 5.10.

означает:

означает оплату в полном объеме и аннулирование всех документов, связанных с (за исключением резервов, о которых обычно указывается, что они остаются в силе, и любых аккредитивов, которые по своим условиям действуют на дату настоящего Соглашения впоследствии останется непогашенным), следующие долговые обязательства Заемщика: (a) кредитное соглашение от 18 октября 2012 г.

между Заемщиком, некоторыми кредиторами и Obsidian Agency Services, Inc. и (b) первое 65 000 000 долларов США. кредитное соглашение о залоге с Bank of America, N.A. от 30 июня 2009 г..означает сделку, в которой лицензированный поставщик получает финансирование от финансирующей организации, включая любое обеспеченное или необеспеченное финансирование, любую операцию секьюритизации или любое предложение ценных бумаг, которое либо зарегистрировано, либо освобождено от регистрации в соответствии с федеральным законодательством и законодательством штата о ценных бумагах.

означает покупку предоплаченных услуг беспроводной связи у продавца для любых целей, кроме перепродажи.

означает Заемные документы и все другие соглашения или инструменты, заключенные в связи со Связанными сделками.

означает то же, что и этот термин, определенный в Разделе 13-32a-102.

имеет значение, указанное в разделе 2.6;

означает действие или совокупность действий, происходящих между двумя или более лицами, связанных с ведением деловых, коммерческих или государственных дел.

Термин не включает в себя ничего из следующего:

Термин не включает в себя ничего из следующего: B Плана.

B Плана.

между Заемщиком, некоторыми кредиторами и Obsidian Agency Services, Inc. и (b) первое 65 000 000 долларов США. кредитное соглашение о залоге с Bank of America, N.A. от 30 июня 2009 г..

между Заемщиком, некоторыми кредиторами и Obsidian Agency Services, Inc. и (b) первое 65 000 000 долларов США. кредитное соглашение о залоге с Bank of America, N.A. от 30 июня 2009 г..

Определение, условия договора, виды аренды

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 19 декабря 2022 г.

Рассмотрено

Саманта Зильберштейн

Рассмотрено Саманта Зильберштейн

Полная биография

Саманта Зильберштейн является сертифицированным специалистом по финансовому планированию, обладателем лицензий FINRA серий 7 и 63, лицензированным агентом штата Калифорния по страхованию жизни, несчастных случаев и медицинского страхования и CFA. Она проводит дни, работая с сотнями сотрудников некоммерческих организаций и организаций высшего образования над их личными финансовыми планами.

Она проводит дни, работая с сотнями сотрудников некоммерческих организаций и организаций высшего образования над их личными финансовыми планами.

Узнайте о нашем Совет по финансовому обзору

Что такое арендные платежи?

Арендная плата является эквивалентом ежемесячной арендной платы, которая формально продиктована договором между двумя сторонами, дающим одному участнику законное право использовать недвижимость, производственное оборудование, компьютеры, программное обеспечение или другие основные средства другого лица для определенное количество времени. Аренда предоставляет арендатору ограниченное право использования без передачи права собственности в обмен на оплату арендодателю.

Период времени, в течение которого будут производиться арендные платежи, может варьироваться от месячного графика, как это традиционно бывает в бизнес-моделях «программное обеспечение как услуга» (SaaS), или, наоборот, может быть чрезвычайно длительным. времени, например 100 лет или более, что часто имеет место в сценариях аренды земли.

Key Takeaways

- Арендные платежи представляют собой регулярные, часто ежемесячные платежи за право пользования недвижимостью, активами или оборудованием.

- Физические лица могут заключать договоры аренды земли, автомобилей, компьютерного оборудования, программного обеспечения или других основных средств.

- Условия и график платежей за арендованный предмет или имущество часто устанавливаются в юридическом договоре.

- Сроки заключения договоров аренды могут быть короткими. как при ежемесячных договоренностях, или долгосрочных, как это часто бывает в сценариях аренды земли, когда контракты могут заключаться на столетие или более.

Общие сведения об арендных платежах

Арендные платежи могут вносить как физические, так и юридические лица. Физические лица традиционно используют лизинг для финансирования автомобилей, но они также могут использовать его для получения права пользования компьютерным оборудованием, участками земли и другими физическими активами.

Арендные платежи компании используются при расчете коэффициента покрытия фиксированных платежей, который помогает инвесторам определить, способна ли компания покрыть свои фиксированные расходы, такие как аренда и проценты. Коэффициент покрытия фиксированных платежей, по сути, представляет собой расширенную версию коэффициента покрытия процентов, умноженного на проценты, или коэффициента покрытия процентов, умноженного на проценты. Он легко адаптируется для практического использования почти со всеми фиксированными затратами, поскольку эти фиксированные затраты очень похожи на арендные платежи.

Общие виды аренды

Наиболее распространены следующие виды договоров аренды:- Операционная аренда

- Финансовая аренда (также называемая капитальной арендой)

- Договоры купли-продажи с обратной арендой

- Комбинированная аренда (сочетание двух или более вышеупомянутых моделей)

Наиболее важной характеристикой операционной аренды является то, что она допускает как финансирование, так и техническое обслуживание, при этом арендные платежи включают в себя элемент финансирования, а также компоненты технического обслуживания. Операционная аренда требует от арендодателей регулярного обслуживания арендованного оборудования. Например, владельцы самолетов нередко сдают свои реактивные двигатели в аренду.

Операционная аренда требует от арендодателей регулярного обслуживания арендованного оборудования. Например, владельцы самолетов нередко сдают свои реактивные двигатели в аренду.

Во многих случаях владельцы не обладают техническими знаниями, необходимыми для самостоятельного обслуживания деталей, поскольку компоненты являются узкоспециализированными. В таких случаях собственникам надлежит включать эксплуатационные расходы непосредственно в арендные платежи.

Финансовая аренда отличается от операционной аренды тем, что она не включает плату за обслуживание в арендные платежи. Новые типы аренды, которые часто предлагают более индивидуальные уровни обслуживания и структуры арендных платежей, включают синтетическую аренду и аренду, привязанную к пробегу, часам или уровням использования. Например, General Electric часто сдает в аренду дорогостоящие компоненты локомотивов с лизинговыми платежами, привязанными к пробегу. Теоретически арендатор платит только за то, что ему нужно.

Добавить комментарий