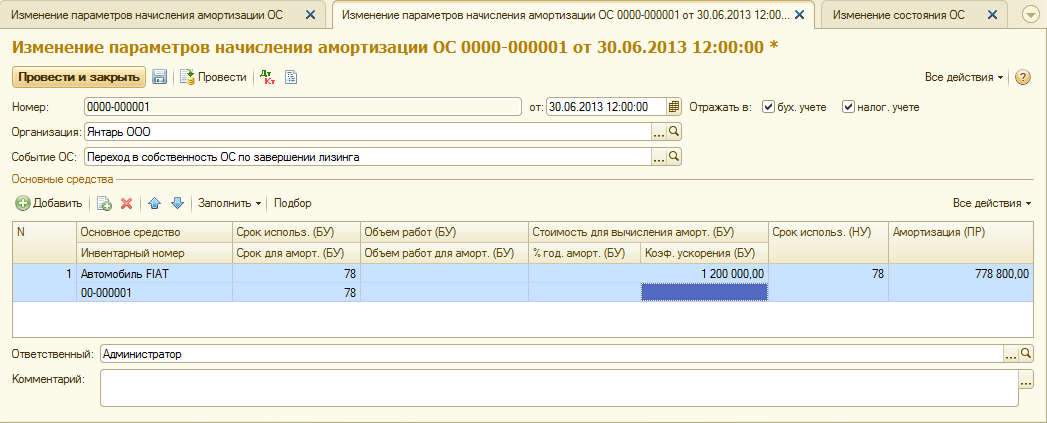

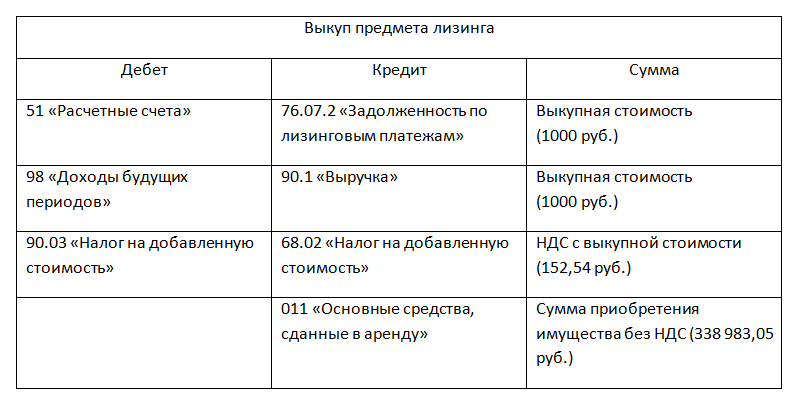

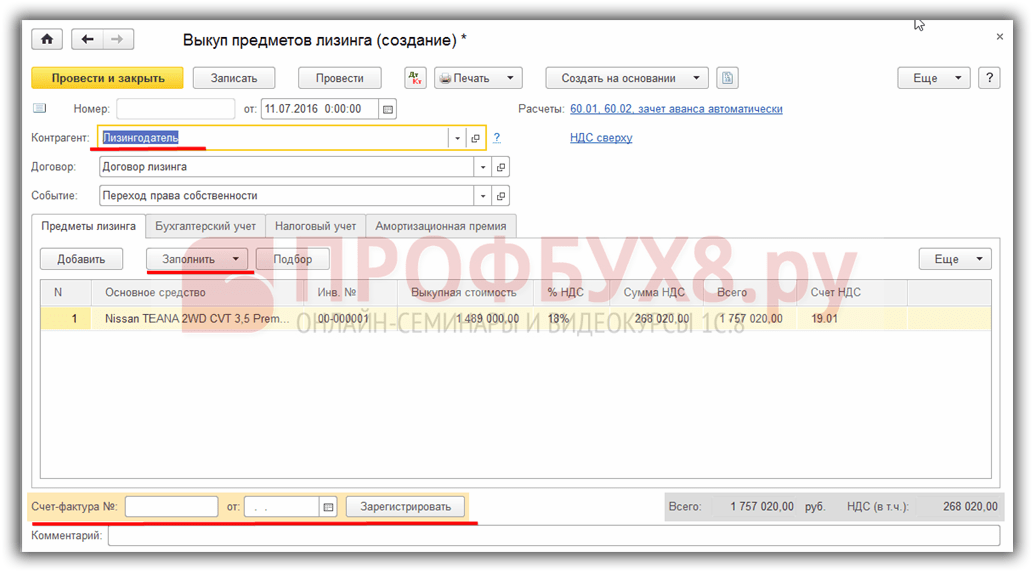

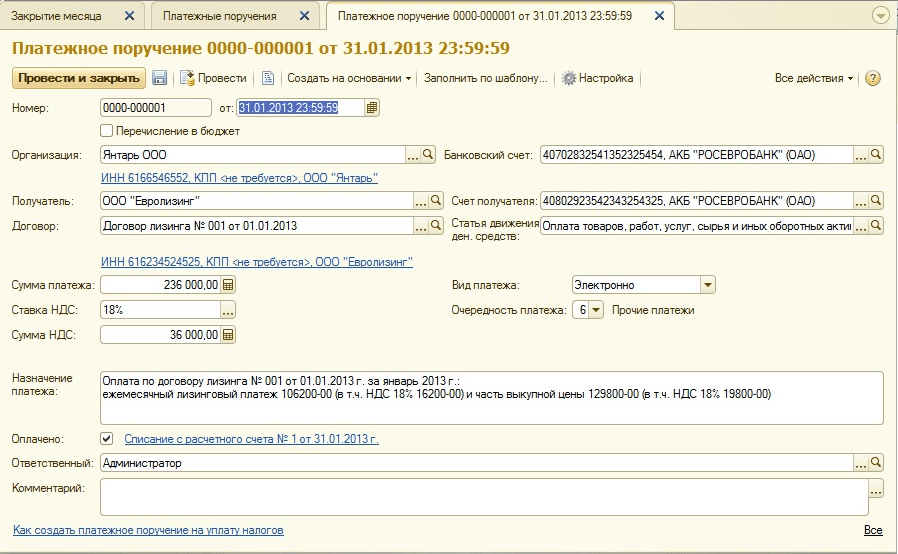

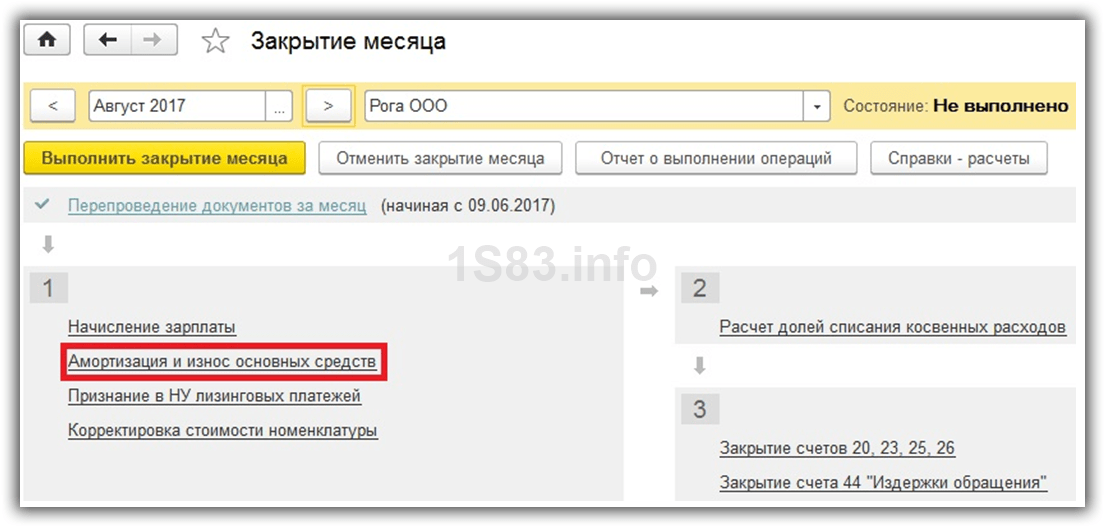

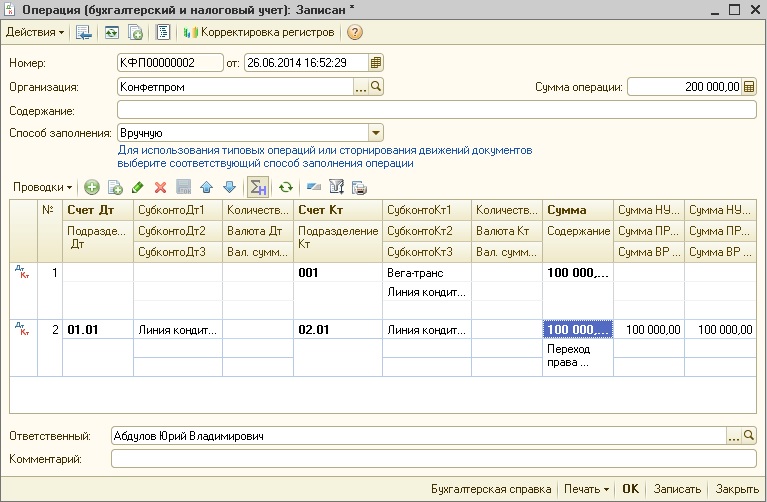

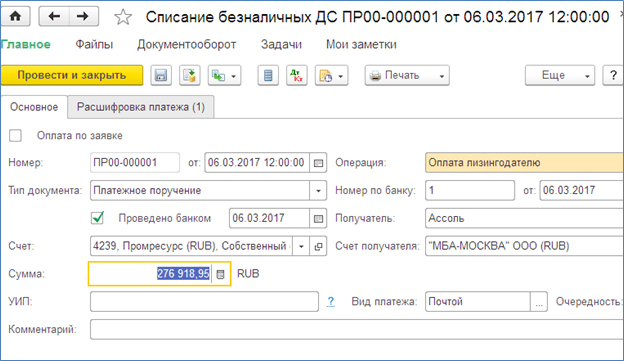

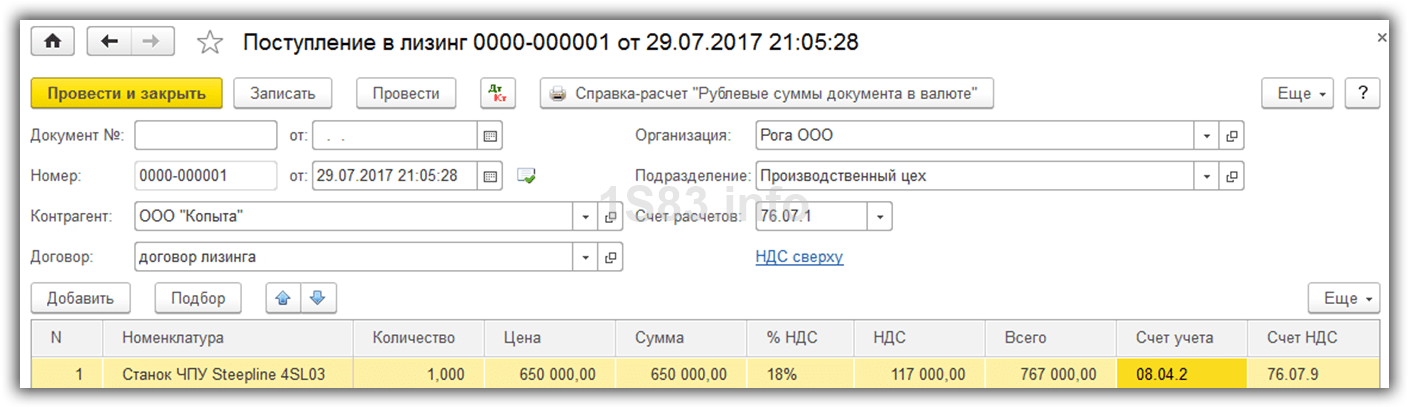

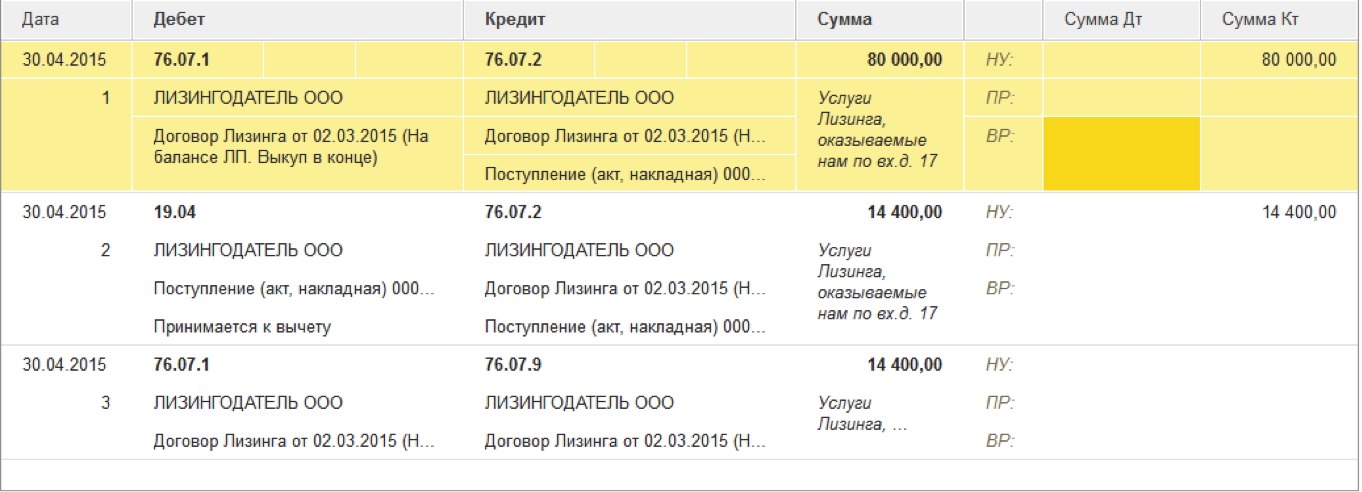

Проводки лизинг у лизингополучателя на балансе: Полная информация для работы бухгалтера

CDFA – CDFA Spotlight: FALANCE FANCE FINALING

| | CDFA Spotlight: . Предисловие Существует несколько форм забалансового финансирования (OBS). OBS может включать различные деловые соглашения, такие как: инвестиции в капитал других организаций, передача финансовых активов (при продолжающемся участии), определенные пенсионные соглашения, аренда, условные обязательства и гарантии, деривативы (например, процентные свопы), и другие договорные обязательства. Как правило, только крупные предприятия участвуют в большинстве этих соглашений, за исключением операционной аренды. В этой статье рассматриваются два типа внебалансового финансирования (OBS): операционная и синтетическая аренда. Все больше компаний, особенно малых, приобретают новое производственное оборудование в лизинг, а не в кредит. По оценкам, из 850 миллиардов долларов, потраченных бизнесом на производственные активы в 2006 году, 229 миллиардов долларов, или 27 процентов, были приобретены американскими предприятиями через лизинг. Восемьдесят процентов компаний США сдают в аренду все свое оборудование или его часть. Они сдают в аренду на постоянной основе — добавляя, модернизируя и используя гибкость, предоставляемую арендой, для максимально эффективной работы. Компании, которые арендуют, как правило, меньше по размеру, ориентированы на рост, ориентированы на производительность и больше ориентированы на технологии. Это компании, у которых много идей, мало капитала и им нужна гибкость по мере роста и изменений. Компании, которые арендуют, как правило, создают больше рабочих мест и являются наиболее предприимчивыми и конкурентоспособными. В этой статье не рассматриваются два типа транзакций OBS, финансирующих эмитентов облигаций, поскольку они были предметом предыдущих статей CDFA. Это использование операционной аренды, когда существует проблема капитальных затрат, превышающая 20 миллионов долларов, шестилетний лимит для квалифицированных небольших выпусков. Операционная и синтетическая аренда по сравнению с капитальной арендой Учет аренды в соответствии с ОПБУ основан на представлении о том, что арендная операция, которая передает практически все выгоды и риски, связанные с правом собственности, должна учитываться как приобретение актива и возникновения обязательства у арендатора. (1) Аренда передает право собственности на имущество арендатору к концу срока аренды. (2) Договор аренды содержит опцион на приобретение арендованного имущества по выгодной цене. Структура синтетической аренды позволяет не удовлетворять этому и предыдущему критерию, поскольку она предусматривает фиксированную рыночную цену покупки в конце срока аренды, которая не является договорной ценой и обычно представляет собой неамортизированную основную сумму. (3) Срок аренды равен или превышает 75 процентов расчетного срока полезного использования арендуемого имущества. (4) Приведенная стоимость арендной платы и других минимальных арендных платежей равна или превышает 90% справедливой рыночной стоимости арендованного имущества. Если ни один из четырех критериев не соблюдается, арендатор рассматривает аренду как операционную аренду. Результатом классификации аренды как операционной аренды для целей бухгалтерского учета является то, что задолженность не отображается в бухгалтерском балансе (хотя обязательство по аренде отображается в виде сноски в финансовой отчетности). Все арендные платежи отражаются в отчете о прибылях и убытках как вычитаемые в настоящее время операционные расходы. При синтетической аренде арендатор сохраняет налоговые преимущества права собственности. Поскольку сделка налагает значительные выгоды, бремя и контроль над правом собственности на корпоративного пользователя, пользователь считается налоговым собственником имущества и имеет право на ускоренную амортизацию и процентные вычеты, содержащиеся в арендных платежах. Другими словами, сделка рассматривается как операционная аренда для целей бухгалтерского учета и как капитальная аренда для целей федерального налогообложения. Большинство арендаторов в сделках синтетической аренды являются публичными корпорациями, хотя может наблюдаться растущий переход к синтетической аренде со стороны компаний, которые также намереваются стать публичными, если их подпишут бухгалтеры. В то время как коммерческие компании были основными игроками в этой области, некоммерческие компании также начинают ценить преимущества структуры. Почти во всех сделках синтетической аренды арендатор является «кредитом инвестиционного уровня», которому был присвоен благоприятный кредитный рейтинг одной из четырех известных в стране рейтинговых служб. У конечного пользователя есть конкретная и идентифицируемая потребность в недвижимости, и он готов заключить сделку по сборке на заказ. Конечному пользователю также может понадобиться оборудование, приспособления или другое личное имущество. Компания, как правило, способна управлять развитием собственности, хочет профинансировать как можно большую часть стоимости проекта и хотела бы контролировать собственность. Крах Enron изменил распространенное мнение о синтетическом лизинге. Тот факт, что почти все финансовые структуры Enron нарушили одно или несколько правил синтетического лизинга, не помешал представителям бухгалтерской профессии, финансовым аналитикам и специалистам по регулированию ценных бумаг внимательно изучить существующие правила с целью разработки новые правила для достижения большей прозрачности финансовой отчетности. Enron похоронила более 10 миллиардов долларов своего долга в организациях специального назначения (теперь называемых организациями с переменной процентной ставкой), и ее балансы определенно не отражали истинное экономическое положение компании. Enron вместе с другими компаниями способствовала проведению законодательных и нормативных реформ, включая Закон Сарбейнса-Оксли 2002 г. Новые правила SEC потребуют гораздо большего раскрытия и обсуждения существенных договоренностей о синтетическом лизинге. В некоторых кругах бытует мнение, что с внебалансовым финансированием что-то не так. Особый режим для синтетической аренды через государственные органы Государственные организации, такие как портовые власти или, гипотетически, любое управление промышленного развития, которые участвуют в предоставлении синтетической аренды, в отличие от коммерческих кредиторов, позволяют компании не допускать синтетическую аренду в свой баланс отчеты в соответствии с Интерпретацией FASB № 46, выпущенной в декабре 2003 года. Компания не обязана консолидировать синтетическую аренду в своем консолидированном балансе, когда другой стороной по договору аренды является государственное учреждение. Почему операционная аренда против. Ссуды По сравнению с капитальной арендой или ссудой, операционная аренда может улучшить коэффициенты рентабельности собственного капитала, рентабельности активов и покрытия долга для конечного пользователя. Член правления CDFA и вице-президент GE Capital Дэвид Марковчик заметил, что «заемщики постоянно используют структуру операционной аренды (налоговой аренды) по разным причинам вместо коммерческого долга, но в основном потому, что они не могут использовать амортизация (у них есть налоговые льготы или перенос убытков на будущие периоды) или приукрашивание баланса — показывает меньший левередж».

Почему синтетическая аренда против. Кредиты или операционная аренда Джерри Аркебауэр, управляющий директор Argus Growth Consultants и бывший вице-президент по финансам и стратегическому планированию в администрации порта округа Толедо-Лукас в штате Огайо в течение 18 лет, прислал нам отличные материалы по аренде. Джерри называют «отцом программы финансирования портов» в Огайо. Администрация порта округа Толедо-Лукас завершила 17 сделок операционной и синтетической аренды на общую сумму 542 657 000 долларов США. Из них семь были синтетической арендой (также называемой «государственной операционной арендой»), а остальные — операционной арендой. Портовые власти штата Огайо рассматривают свои продукты операционной и синтетической аренды как стимулы для привлечения бизнеса, которые другие штаты не предлагают. По этой причине некоторые договоры аренды структурированы со значительными процентными выплатами с единоразовыми платежами и возможностью продления аренды для амортизации долга. Эта функция позволяет компаниям использовать более дешевые доллары для покупки объектов, поскольку доллар обесценился на 34% за последние 10 лет. Кроме того, компании получают выгоду от экономии государственного налога с продаж, поскольку владельцем является администрация порта. Все строительные материалы, используемые для строительства объекта для правительственной единицы в Огайо, освобождены от налога с продаж, который в настоящее время составляет от 6% до 7,5% в зависимости от округа, в котором расположен проект. Наконец, в Огайо лизинговые сделки могут выиграть от части финансирования, предоставляемого квалифицированным компаниям Фондом корпоративных облигаций штата Огайо (OEBF), который может брать кредиты с рейтингом AA-, а в Северо-Западном Огайо – Фондом облигаций Северо-Западного Огайо. , которому присвоен рейтинг BBB+. Эти средства являются кредитом, усиленным государством, портовыми властями или кредиторами. Государство также может предоставлять безвозмездные средства для определенных сделок. Поскольку государство оказывает помощь политическому подразделению, государство может быть более склонным к расширению участия в кредитовании, поскольку все, что делает государство, не создаст прецедента того, что государство затем попросят сделать для частных компаний. Преимущество этих источников финансирования очевидно в тематическом исследовании, которое показывает, что ставки Фонда облигаций намного ниже, чем ставки по облигациям компании Dana, которые представляют собой лизинговые облигации, основанные на кредите компании. Пример синтетической аренды: Dana Corporation — Технологический центр В ноябре 2002 года администрация порта округа Толедо-Лукас приобрела 30 акров у города Толедо и построила объект площадью 183 500 кв. футов. Администрация порта предоставила Компании синтетическую аренду на 11,5 лет, включая 18-месячный период строительства. В рамках проекта было создано или сохранено 450 рабочих мест при средней заработной плате семьи в размере 62 500 долларов США. Источники финансирования

Financing Options Comparision

Факторы риска Портовые власти стараются свести к минимуму риски, связанные с владением имуществом, особенно связанные с окружающей средой, производственным процессом или травмами сотрудников. Порты следят за тем, чтобы ответственность за эти риски ложилась на компанию, а не на администрацию порта. Кроме того, при синтетическом лизинговом финансировании OBS существует «хвостовой» кредитный риск в размере 10%, что означает, что от компании может не потребоваться выплата более 90% от долга. Это означает, что какой-то субъект, кроме компании, должен принять этот риск. В штате Огайо порты приняли на себя полный 10-процентный хвостовой риск, а в других случаях разделили этот риск с государством или иногда с банком. Операции по синтетической аренде могут быть структурированы почти полностью как проценты только в течение срока аренды. Поскольку компания может выплатить только 90% долга, в конце срока аренды может возникнуть необходимость в выплате крупной суммы, если компания решит не покупать объект или не продлевать аренду. По этой причине портовые власти обычно предоставляют синтетическое лизинговое финансирование только кредитам с рейтингом BBB или выше. Если в конце срока аренды компания решит освободить помещение, она выплатит 90% долга. В этот момент организация (например, администрация порта), владеющая «хвостом», займет первое право залога на активы объекта. Это означает, что объект должен быть продан по цене, как минимум равной 10% «хвостовой» суммы. Предполагая, что покупатель может быть найден, весьма вероятно, что объект может быть продан за сумму, превышающую «хвостовую» сумму, что приведет к получению прибыли организацией, принимающей на себя «хвостовой» риск. Пример операционной аренды: проект Avery Dennison: Корпорация Avery Dennison хотела офис и центр исследований и разработок, который будет служить штаб-квартирой штаб-квартиры Avery’s Roll Materials Worldwide Division. Здания площадью 185 000 квадратных футов включали административные и корпоративные офисы, исследовательские лаборатории, вспомогательные помещения и конференц-учебный центр, расположенные примерно на 15 акрах земли в Менторе, штат Огайо. Проект также финансировал специализированное оборудование, а также мебель для новой площадки. Эйвери хотела внебалансовую структуру для своей штаб-квартиры, при которой Эйвери арендовала бы Проект на 10 лет и не рассматривала штаб-квартиру как капитальные затраты. Управление порта Кливленда выпустило налогооблагаемые облигации на сумму 49 миллионов долларов для финансирования проекта. Эйвери работала агентом по строительству в Управлении, руководящем строительством проекта, и согласилась уплатить Администрации порта фиксированный арендный платеж сроком на 10 лет. Забалансовый порядок учета этого проекта уменьшил сумму оборотного капитала, использованного Эйвери для проекта. Финансирование сохранило 450 рабочих мест в округе Лейк и обеспечит около 60 новых рабочих мест в течение 3 лет. Пример использования некоммерческой операционной аренды Больницы и системы здравоохранения обычно предпочитают лизинг кредитам, когда они финансируют быстро развивающееся высокотехнологичное оборудование, такое как ультразвуковые аппараты. Магнитно-резонансное оборудование, компьютерные и ПЭТ-сканеры и другие диагностические аппараты также обычно сдаются в аренду через производителя оборудования или арендодателя оборудования. При аренде система здравоохранения платит за использование оборудования, а не за право собственности. Аренда медицинского оборудования во многом похожа на аренду автомобиля: по истечении трех- или пятилетнего срока пользователь передает оборудование арендодателю, часто в обмен на новейшее современное оборудование. версия приобретена через новую аренду. В качестве альтернативы пользователь может выбрать покупку арендованного оборудования на основе его справедливой рыночной стоимости на данный момент. Третий вариант заключается в том, чтобы больница продлила договор аренды на дополнительный период (и вернула или выкупила его в конце этого второго срока). Система из 20 больниц в Висконсине, например, начала широко использовать лизинг оборудования около трех лет назад. Монетизация активов Некоторые некоммерческие организации, в том числе Evanston Northwestern Healthcare в пригороде Чикаго и Iowa Health System в Де-Мойне, в последние годы продали медицинские офисные здания, а затем сдали их в аренду. Растет спрос со стороны инвесторов, особенно со стороны инвестиционных фондов недвижимости (REIT), как на новые, так и на существующие медицинские офисные здания. На самом деле учреждения, нуждающиеся в новых зданиях, обнаружат, что REIT и другие застройщики часто готовы работать с некоммерческими организациями, чтобы финансировать или инвестировать в такой проект. Как и в случае с медицинской недвижимостью, больницы могут обнаружить, что продажа с обратной арендой является эффективной стратегией монетизации активов оборудования. Эти транзакции относительно просты в исполнении и могут высвободить денежные средства для других нужд, улучшая при этом ключевые финансовые показатели. Заключение Агентства по финансированию развития, включая портовые власти и органы промышленного развития, могут счесть, что предоставление лизингового финансирования является более привлекательным вариантом для многих компаний, чем традиционные кредиты. Эта статья предназначена для предоставления точной и достоверной информации по рассматриваемому вопросу. Автор и CDFA не занимаются здесь оказанием юридических, бухгалтерских или других профессиональных услуг, а также не намерены полагаться на материалы, включенные в настоящий документ, за исключением стороннего консультанта. CDFA не несет ответственности за точность информации, представленной в этом информационном бюллетене. Начало лизинга активов – Финансы | Динамика 365

В этой статье описывается возможность аренды активов и пошаговые инструкции по созданию аренды активов и просмотру информации об этих арендах. В статье также определяется терминология, используемая в пользовательском интерфейсе и документации. Лизинг активов — это расширенная возможность для управления, отслеживания и автоматизации финансовых операций с арендованными активами в Microsoft Dynamics 365 Finance. Прежде чем вы сможете использовать эту функцию, она должна быть включена в вашей системе. Администраторы могут использовать рабочую область Управление функциями , чтобы проверить состояние функции и включить ее, если это необходимо. В рабочей области Управление функциями найдите и выберите функцию с именем Лизинг активов , а затем нажмите кнопку Включить сейчас . Для получения дополнительной информации о стандартах бухгалтерского учета см. Элементы аренды активовНа следующей диаграмме показаны основные элементы бизнес-процесса аренды. Арендованный актив состоит из следующих основных компонентов:

Компоненты лизинга активов Лизинг активов отображает информацию об аренде, графики платежей, даты начала и окончания, а также частоту платежей. Он также автоматизирует расчеты чистой приведенной стоимости, ежемесячных арендных платежей, процентов и амортизации по аренде. На следующей диаграмме показаны книга аренды, аренда, расчетный график платежей, классификационные тесты для аренды и книги аренды, а также соответствующие учетные операции.

Примечание Определение срока аренды основано на количестве периодов или интервалов в строках графика платежей. Определенное количество интервалов будет преобразовано в месяцы.

Первый период начнется с нулевого периода, если тип аннуитета – аннуитетный. В противном случае первый период начнется с единицы, если тип аннуитета – задолженность по платежам.

Примечание Чистая приведенная стоимость рассчитывается на основе уравнения дисконтированных денежных потоков.

Классификационные тесты включают передачу права собственности, возможность покупки, срок аренды, чистую текущую стоимость и уникальный актив. Следующая диаграмма иллюстрирует тесты классификации аренды. Каждый тип аренды по-разному обрабатывает учет для различных операций по аренде. Операции включают первоначальное признание, процентные расходы, арендные платежи и амортизацию по аренде, и они основаны на стандартах бухгалтерского учета, которым вы следуете (МСФО (IFRS) 16 или ASC 842). Счета главной книги определяются в профиле учета аренды для каждого типа проводки и системы учета. Операции по аренде активовПервоначальное признание При первоначальном признании арендованного актива используется рассчитанная чистая приведенная стоимость, чтобы ее можно было отразить в балансе. Учетная запись для этого создается автоматически. Примечание Операционная аренда поддерживается только US GAAP ASC 842.

Амортизация обязательств по аренде (процентные расходы) Проценты за аренду признаются путем расчета процентов на начальный остаток аренды, арендных платежей за период, процентной ставки по займу и составных интервальных периодов в год.

Начисленный арендный платеж Накопленный арендный платеж признается в качестве будущего арендного платежа, подлежащего обработке в виде платежной операции с банковского или денежного счета.

Амортизация актива Актив в форме права пользования амортизируется в зависимости от того, что меньше: срок полезного использования актива или срок аренды.

Краткосрочная аренда Краткосрочная аренда признается как расход, который повлияет на отчет о прибылях и убытках организации.

Аренда с низкой стоимостьюАренда с низкой стоимостью признается как расход, который повлияет на отчет о прибылях и убытках вашей организации. Сгенерированный арендный платеж, подлежащий оплате, будет дебетовать расходы по аренде и кредитовать векселя к оплате или вспомогательную книгу поставщика.

Индексная переоценка Это счет лизинга активов для переменных арендных платежей, измеряемых по индексной ставке.

Когда платежи изменяются из-за изменения индексной ставки, изменяются только переменные платежи, если только не происходят дополнительные изменения денежных потоков, такие как изменение условий аренды, связанных с процентными ставками в соответствии с US GAAP ASC 842. Корректировка аренды Аренда активов позволяет корректировать аренду, если условия аренды изменены, срок аренды продлен или существуют дополнительные обстоятельства, при которых аренда требует корректировки.

Обесценение от аренды Это представляет собой уменьшение переходящего остатка актива в форме права пользования.

Примечание Если договор аренды связан с основным средством, обесценение по аренде должно быть проведено из раздела «Основные средства», поскольку амортизация основных средств выполняется из модуля «Основные средства». Двойная валюта Операции по аренде можно проводить в валюте, отличной от валюты учета и отчетности. Курс обмена валют определяется в Главной бухгалтерской книге на дату начала действия. Вы можете изменить обменные курсы, установив Поле фиксированной ставки на Да при создании аренды. Создать договор аренды активаВыполните следующие шаги, чтобы создать новый договор аренды.

На странице График платежей перечислены будущие графики платежей для идентификатора аренды. Выберите Подтвердить расписание , чтобы иметь возможность разнести транзакции Первоначальное признание .

|

Аренда является основной формой финансирования для многих малых предприятий. Ряд портовых властей, особенно в Огайо, предоставляют лизинговое финансирование OBS, особенно земли и зданий.

Аренда является основной формой финансирования для многих малых предприятий. Ряд портовых властей, особенно в Огайо, предоставляют лизинговое финансирование OBS, особенно земли и зданий. Дэвид Бови, вице-президент по активам Zenith в Белвью, штат Вашингтон, прислал нам следующую записку: «Мы регулярно консультируемся с компаниями по вопросам использования операционной аренды, чтобы соответствовать ограничениям капиталовложений программы IRB для небольших выпусков. Это (по моему опыту) не так часто использовалось ДО внесения изменений в законодательство о капиталовложениях 01.01.07. Теперь мы привлекаем более крупные проекты и более крупные компании, где капиталовложения действительно являются ограничивающим фактором. Надлежащее использование внебалансовой аренды в соответствии с FASB13 оказалось неоценимым, помогая клиентам оставаться в рамках «коробки». Во-вторых, сегодня многие эмитенты или косвенные заемщики осуществляют процентные свопы, которые также являются внебалансовыми операциями.

Дэвид Бови, вице-президент по активам Zenith в Белвью, штат Вашингтон, прислал нам следующую записку: «Мы регулярно консультируемся с компаниями по вопросам использования операционной аренды, чтобы соответствовать ограничениям капиталовложений программы IRB для небольших выпусков. Это (по моему опыту) не так часто использовалось ДО внесения изменений в законодательство о капиталовложениях 01.01.07. Теперь мы привлекаем более крупные проекты и более крупные компании, где капиталовложения действительно являются ограничивающим фактором. Надлежащее использование внебалансовой аренды в соответствии с FASB13 оказалось неоценимым, помогая клиентам оставаться в рамках «коробки». Во-вторых, сегодня многие эмитенты или косвенные заемщики осуществляют процентные свопы, которые также являются внебалансовыми операциями. Такая аренда характеризуется арендатором как «капитальная аренда». Такой подход требует, чтобы актив и связанное с ним обязательство учитывались на балансе компании. В других случаях арендатор должен учитывать аренду как «операционную аренду».

Такая аренда характеризуется арендатором как «капитальная аренда». Такой подход требует, чтобы актив и связанное с ним обязательство учитывались на балансе компании. В других случаях арендатор должен учитывать аренду как «операционную аренду».

Он также должен быть готов принять на себя значительную часть, если не все, текущих и остаточных рисков собственности.

Он также должен быть готов принять на себя значительную часть, если не все, текущих и остаточных рисков собственности. В соответствии с разделом 401(a) Закона Сарбейнса-Оксли от 2002 г., 27 января 2003 г. Комиссия по ценным бумагам и биржам обнародовала правила, требующие (1) раскрытия информации о забалансовых соглашениях в регистрационных заявлениях, годовых отчетах, доверенностях или информационных заявлениях. которые должны включать финансовые отчеты за финансовые годы, заканчивающиеся 15 июня 2003 г. или после этой даты, и (2) таблицу существенных договорных обязательств в таких отчетах и отчетах за финансовые годы, заканчивающиеся 15 декабря 2003 г. или после этой даты. Это означает, что некоторые компании и их бухгалтеры, которые могли иметь дело с синтетической арендой в прошлом, теперь более осторожны, хотя другие компании могут продолжать использовать синтетическую аренду из-за ее преимуществ. Насколько мы понимаем, многие крупные бухгалтерские фирмы больше не будут подписывать синтетические договоры аренды для своих клиентов.

В соответствии с разделом 401(a) Закона Сарбейнса-Оксли от 2002 г., 27 января 2003 г. Комиссия по ценным бумагам и биржам обнародовала правила, требующие (1) раскрытия информации о забалансовых соглашениях в регистрационных заявлениях, годовых отчетах, доверенностях или информационных заявлениях. которые должны включать финансовые отчеты за финансовые годы, заканчивающиеся 15 июня 2003 г. или после этой даты, и (2) таблицу существенных договорных обязательств в таких отчетах и отчетах за финансовые годы, заканчивающиеся 15 декабря 2003 г. или после этой даты. Это означает, что некоторые компании и их бухгалтеры, которые могли иметь дело с синтетической арендой в прошлом, теперь более осторожны, хотя другие компании могут продолжать использовать синтетическую аренду из-за ее преимуществ. Насколько мы понимаем, многие крупные бухгалтерские фирмы больше не будут подписывать синтетические договоры аренды для своих клиентов. Многие транзакции OBS полностью соблюдают правила раскрытия информации SEC и правила бухгалтерского учета FASB, не выходя за рамки, которые стали еще более прозрачными после фиаско Enron. Кроме того, поскольку Enron, аналитики с Уолл-Стрит и кредиторы, среди прочего, будут гораздо более тщательно оценивать реальное экономическое положение компании, которое может включать либо операционную, либо синтетическую аренду.

Многие транзакции OBS полностью соблюдают правила раскрытия информации SEC и правила бухгалтерского учета FASB, не выходя за рамки, которые стали еще более прозрачными после фиаско Enron. Кроме того, поскольку Enron, аналитики с Уолл-Стрит и кредиторы, среди прочего, будут гораздо более тщательно оценивать реальное экономическое положение компании, которое может включать либо операционную, либо синтетическую аренду.

Лизинг держит долговые линии открытыми для оборотного капитала, а не связанного с капитальными затратами.

Лизинг держит долговые линии открытыми для оборотного капитала, а не связанного с капитальными затратами.

Джерри предлагает следующую таблицу, в которой сравниваются достоинства различных вариантов финансирования, объяснение рисков и тематическое исследование.

Джерри предлагает следующую таблицу, в которой сравниваются достоинства различных вариантов финансирования, объяснение рисков и тематическое исследование. Около половины стоимости строительства здания приходится на материалы, обычно облагаемые налогом, и половину на труд, не облагаемый налогом.

Около половины стоимости строительства здания приходится на материалы, обычно облагаемые налогом, и половину на труд, не облагаемый налогом.

18%

18% Обнаружено/облагается налогом, если квалифицировано

Обнаружено/облагается налогом, если квалифицировано

Baird and Company, прислал нам следующий пример операционной аренды)

Baird and Company, прислал нам следующий пример операционной аренды)  Штат Огайо, несмотря на то, что государственная программа займов на исследования и разработки, вместе с администрацией порта также предоставили необеспеченную часть долга, что позволило сделке соответствовать забалансовому порядку.

Штат Огайо, несмотря на то, что государственная программа займов на исследования и разработки, вместе с администрацией порта также предоставили необеспеченную часть долга, что позволило сделке соответствовать забалансовому порядку. Таким образом, лизинговые платежи намного ниже, чем платежи по кредиту, потому что они учитывают остаточную стоимость оборудования. Аренда также является забалансовой, поэтому она не увеличивает уровень долга учреждения, хотя рейтинговые агентства все чаще обращаются к финансовым сноскам, чтобы понять полную задолженность организации.

Таким образом, лизинговые платежи намного ниже, чем платежи по кредиту, потому что они учитывают остаточную стоимость оборудования. Аренда также является забалансовой, поэтому она не увеличивает уровень долга учреждения, хотя рейтинговые агентства все чаще обращаются к финансовым сноскам, чтобы понять полную задолженность организации. Раньше они использовали облигационное финансирование для своего оборудования, но обнаружили, что использование части 20-летнего выпуска облигаций для оплаты МР- или КТ-сканеров заставило их платить за оборудование по крайней мере на 15 лет больше, чем срок его полезного использования. Работая с GE Commercial Finance Healthcare Financial Services, система ежегодно арендует клиническое оборудование и оборудование для визуализации на сумму около 10 миллионов долларов. Было установлено, что аренда предлагает три ключевых преимущества. Они помогают более эффективно управлять рисками устаревания технологий, гарантируя, что система останется на переднем крае технологий. Кроме того, операционная аренда не отражается в ее балансе как обязательства, и она гораздо лучше справляется с задачей сопоставления доходов от оборудования со стоимостью владения.

Раньше они использовали облигационное финансирование для своего оборудования, но обнаружили, что использование части 20-летнего выпуска облигаций для оплаты МР- или КТ-сканеров заставило их платить за оборудование по крайней мере на 15 лет больше, чем срок его полезного использования. Работая с GE Commercial Finance Healthcare Financial Services, система ежегодно арендует клиническое оборудование и оборудование для визуализации на сумму около 10 миллионов долларов. Было установлено, что аренда предлагает три ключевых преимущества. Они помогают более эффективно управлять рисками устаревания технологий, гарантируя, что система останется на переднем крае технологий. Кроме того, операционная аренда не отражается в ее балансе как обязательства, и она гораздо лучше справляется с задачей сопоставления доходов от оборудования со стоимостью владения. Монетизация их активов в сфере недвижимости позволила им добавить наличные деньги в свои балансы и снизить соотношение долга к капиталу.

Монетизация их активов в сфере недвижимости позволила им добавить наличные деньги в свои балансы и снизить соотношение долга к капиталу. Предоставленная информация была собрана из различных источников. Тем, кто хочет проводить сложные финансовые сделки с использованием инструментов, упомянутых в этом документе, рекомендуется обратиться за советом к квалифицированному специалисту в области права/консалтинга.

Предоставленная информация была собрана из различных источников. Тем, кто хочет проводить сложные финансовые сделки с использованием инструментов, упомянутых в этом документе, рекомендуется обратиться за советом к квалифицированному специалисту в области права/консалтинга.  Лизинг активов соответствует Международным стандартам бухгалтерского учета (IFRS 16) и стандартам US GAAP (ASC 842). Лизинг активов собирает и обрабатывает информацию об аренде и помогает создавать записи в журнале на протяжении всего жизненного цикла аренды, от первоначального признания, ежемесячных записей в журнале до обесценения и прекращения аренды. Лизинг активов легко интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, кредиторскую задолженность и главную книгу.

Лизинг активов соответствует Международным стандартам бухгалтерского учета (IFRS 16) и стандартам US GAAP (ASC 842). Лизинг активов собирает и обрабатывает информацию об аренде и помогает создавать записи в журнале на протяжении всего жизненного цикла аренды, от первоначального признания, ежемесячных записей в журнале до обесценения и прекращения аренды. Лизинг активов легко интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, кредиторскую задолженность и главную книгу. стандартную документацию по МСФО 16 и ОПБУ США ASC 842.

стандартную документацию по МСФО 16 и ОПБУ США ASC 842.

Корректировки по аренде оценивают модификации договора, такие как продление или расширение аренды, а также операцию обесценения, которая использует актив в форме права пользования для покрытия невозмещаемых затрат.

Корректировки по аренде оценивают модификации договора, такие как продление или расширение аренды, а также операцию обесценения, которая использует актив в форме права пользования для покрытия невозмещаемых затрат. Система выполняет тесты классификации аренды в зависимости от конфигурации. Система также создает и проводит соответствующие проводки по аренде, основанные на структуре, определенной стандартом бухгалтерского учета, которому вы следуете.

Система выполняет тесты классификации аренды в зависимости от конфигурации. Система также создает и проводит соответствующие проводки по аренде, основанные на структуре, определенной стандартом бухгалтерского учета, которому вы следуете. Справедливая стоимость актива – это цена, которая была бы уплачена за актив в сделке на дату оценки. Это значение может зависеть от типа актива, рыночных условий и других критериев, которые могут быть приняты во внимание при оценке. Справедливая стоимость актива будет учитываться в уравнении проверки классификации.

Справедливая стоимость актива – это цена, которая была бы уплачена за актив в сделке на дату оценки. Это значение может зависеть от типа актива, рыночных условий и других критериев, которые могут быть приняты во внимание при оценке. Справедливая стоимость актива будет учитываться в уравнении проверки классификации.

Дата начала должна быть в начале периода (первое число месяца), чтобы обеспечить точность последующих расчетов. Вы можете использовать

Дата начала должна быть в начале периода (первое число месяца), чтобы обеспечить точность последующих расчетов. Вы можете использовать

Сумма платежа — это сумма к оплате, как определено в частоте платежей. Расчетная чистая приведенная стоимость представляет собой основанный на чистой приведенной стоимости арендный платеж за период, интервалы начисления сложных процентов и ставку привлечения дополнительных заемных средств.

Сумма платежа — это сумма к оплате, как определено в частоте платежей. Расчетная чистая приведенная стоимость представляет собой основанный на чистой приведенной стоимости арендный платеж за период, интервалы начисления сложных процентов и ставку привлечения дополнительных заемных средств. Стандарт бухгалтерского учета будет определять счета главной книги, указанные в профиле разноски.

Стандарт бухгалтерского учета будет определять счета главной книги, указанные в профиле разноски. Система классифицирует аренду как финансовую, если установлен автоматический тип аренды и если срок аренды в течение срока полезного использования актива больше или равен проценту, определенному здесь.

Система классифицирует аренду как финансовую, если установлен автоматический тип аренды и если срок аренды в течение срока полезного использования актива больше или равен проценту, определенному здесь. стоимость аренды. Это также используется для определения того, соблюдается ли процесс отложенной арендной платы.

стоимость аренды. Это также используется для определения того, соблюдается ли процесс отложенной арендной платы. Эта операция дебетует счет активов в форме права пользования и кредитует счет обязательств по операционной аренде следующим образом. Если основное средство связано с арендой, запись о первоначальном признании будет отражена как приобретение основного средства. В этом сценарии необходимо определить профиль учета основных средств для учета по счету основных средств в форме прав использования.

Эта операция дебетует счет активов в форме права пользования и кредитует счет обязательств по операционной аренде следующим образом. Если основное средство связано с арендой, запись о первоначальном признании будет отражена как приобретение основного средства. В этом сценарии необходимо определить профиль учета основных средств для учета по счету основных средств в форме прав использования. Сумма процентов увеличивает счет обязательств по операционной аренде за счет ее кредитования, что будет отражаться на балансе организации. Операция также включает дебетовую запись по счету процентных расходов, которая отражается в отчете о прибылях и убытках по финансовой аренде, и по счету расходов по аренде по операционной аренде.

Сумма процентов увеличивает счет обязательств по операционной аренде за счет ее кредитования, что будет отражаться на балансе организации. Операция также включает дебетовую запись по счету процентных расходов, которая отражается в отчете о прибылях и убытках по финансовой аренде, и по счету расходов по аренде по операционной аренде. Причитающийся арендный платеж уменьшает обязательство по аренде путем дебетования счета обязательств по аренде против того, является ли вспомогательная книга поставщика в случае, если арендодатель определен как поставщик, или путем проводки кредитовой стороны на счет бухгалтерской книги векселей к оплате, после чего платеж будет выполнен против любого поставщика. или векселя к оплате.

Причитающийся арендный платеж уменьшает обязательство по аренде путем дебетования счета обязательств по аренде против того, является ли вспомогательная книга поставщика в случае, если арендодатель определен как поставщик, или путем проводки кредитовой стороны на счет бухгалтерской книги векселей к оплате, после чего платеж будет выполнен против любого поставщика. или векселя к оплате. Метод расчета амортизации для операционной аренды по ОПБУ США (ASC 842) основан на разнице между прямолинейными расходами по аренде и суммой процентов. Амортизация по финансовой аренде рассчитывается с использованием стандартного линейного метода. Амортизация по аренде влияет на отчет о прибылях и убытках путем дебетования процентных расходов. На балансовый отчет влияет кредитование счета накопленных активов в форме права пользования по финансовой аренде. Если аренда связана с основным средством, амортизационные операции будут выполняться только из модуля основных средств.

Метод расчета амортизации для операционной аренды по ОПБУ США (ASC 842) основан на разнице между прямолинейными расходами по аренде и суммой процентов. Амортизация по финансовой аренде рассчитывается с использованием стандартного линейного метода. Амортизация по аренде влияет на отчет о прибылях и убытках путем дебетования процентных расходов. На балансовый отчет влияет кредитование счета накопленных активов в форме права пользования по финансовой аренде. Если аренда связана с основным средством, амортизационные операции будут выполняться только из модуля основных средств. Сгенерированный арендный платеж, подлежащий оплате, будет дебетован по счету расходов по аренде и кредитован векселям к оплате или счету вспомогательной книги поставщика.

Сгенерированный арендный платеж, подлежащий оплате, будет дебетован по счету расходов по аренде и кредитован векселям к оплате или счету вспомогательной книги поставщика. Изменения в арендных платежах, вызванные колебаниями индексных ставок, представляют собой корректировку по аренде в соответствии с МСФО (IFRS) 16. Обязательство по аренде и активы в форме права пользования будут скорректированы с учетом новых платежей.

Изменения в арендных платежах, вызванные колебаниями индексных ставок, представляют собой корректировку по аренде в соответствии с МСФО (IFRS) 16. Обязательство по аренде и активы в форме права пользования будут скорректированы с учетом новых платежей. Корректировки по аренде проводятся для увеличения или уменьшения актива в форме права пользования и обязательства по аренде. В процессе корректировки переносятся конечные остатки амортизации обязательств и баланс активов на дату корректировки. Если договор аренды связан с основным средством, корректировка права пользования будет разнесена с использованием идентификатора, присвоенного в разделе «Основные средства».

Корректировки по аренде проводятся для увеличения или уменьшения актива в форме права пользования и обязательства по аренде. В процессе корректировки переносятся конечные остатки амортизации обязательств и баланс активов на дату корректировки. Если договор аренды связан с основным средством, корректировка права пользования будет разнесена с использованием идентификатора, присвоенного в разделе «Основные средства». Определите сумму обесценения, дату операции и оставшиеся периоды. Оставшийся актив в форме права пользования будет амортизироваться линейным методом. Логика обесценения аренды учитывает переносимую стоимость активов, которые существуют в графике амортизации активов.

Определите сумму обесценения, дату операции и оставшиеся периоды. Оставшийся актив в форме права пользования будет амортизироваться линейным методом. Логика обесценения аренды учитывает переносимую стоимость активов, которые существуют в графике амортизации активов. Когда вы вводите операции по аренде, при первоначальном признании и последующих операциях амортизации используется обменный курс на дату начала аренды. Последующие платежные и процентные транзакции будут использовать текущий активный обменный курс.

Когда вы вводите операции по аренде, при первоначальном признании и последующих операциях амортизации используется обменный курс на дату начала аренды. Последующие платежные и процентные транзакции будут использовать текущий активный обменный курс.

Добавить комментарий