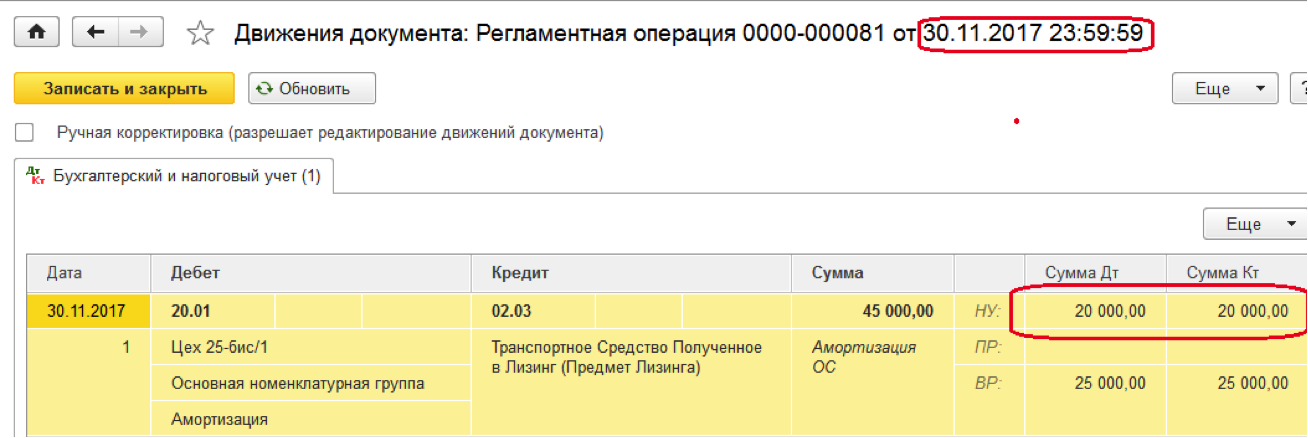

Приобретение в лизинг автомобиля бухгалтерский и налоговый учет: Учет лизингового автомобиля на балансе лизингополучателя: проводки и другая важная информация

Что такое лизинг

Лизинг – это аренда чего-либо с возможностью последующего выкупа объекта. Во время аренды вносятся платежи лизингодателю, которые потом вычитаются из цены объекта. Получается, что выплаты за пользование объектом лизинга идут в счет его стоимости, а конечная цена продажи постепенно снижается.

Лизинг – это способ инвестиционной деятельности, где лизинговая компания или банк (лизингодатель) покупает в свою собственность у поставщиков оборудование, по договору на временную эксплуатацию или владение. А лизингополучатель в свою очередь оплачивает лизингодателю оговоренные в договоре платежи. По окончанию этих выплат объект лизинга по договору переходит во владение самого получателя.

В первую очередь, лизинг оптимально подходит для юридических лиц. В условиях эффективного бизнес-плана, организация имеет возможность получить нужное оборудование и приступить к началу деятельности без потери финансовых затрат.

Термин «Лизинг» переводится с английского как «аренда» и представляет собой финансовый инструмент, сочетающий в себе кредит и аренду.

Лизинг является формой финансирования вложений для приобретения основных средств – оборудования, недвижимого имущества, транспортных средств, в которой лизинговая компания является посредником между поставщиком и покупателем, так как указанные средства приобретаются лизингодателем по заявке лизингополучателя, для передачи их в пользование. Имущество находится до момента его полного выкупа в собственности у лизингодателя, а клиенту оно передается в пользование. Право собственности у лизингополучателя возникнет только после подписания акта приема-передачи при полной выплате лизинговых платежей.

Лизинг рассматривается как предоставление кредита производителю,

у которого лизингодатель приобретает продукцию, которая затем передается в пользование лизингополучателю на условиях, согласованных сторонами.

Виды лизинга

Оперативный лизинг – применяется на короткий срок, который меньше срока амортизации имущества, передаваемого лизингополучателю. После окончания договора оно может быть передано в аренду другому клиенту лизинговой компании. В данном случае лизингополучателю за период действия договора возмещается менее 75% стоимости, переданного объекта, и он в конечном итоге не выкупается.

На практике, данный вид применяется не часто. Так как обязанность по страхованию, техническому обслуживанию и ремонту, сданного в аренду имущества, лежит на лизинговой компании. При этом, размер лизинговых платежей обычно выше, чем при заключении договоров иных видов, так как лизингодатель учитывает дополнительные риски.

Финансовый лизинг – самый распространённый вид лизинга, применяется как кредитование производителя, так как лизинговая компания приобретает имущество у выбранного клиентом производителя, обеспечивая ему рынок сбыта.

Данный вид лизинга характеризуется трёхсторонними отношениями: поставка производится непосредственно от производителя (поставщика) потребителю, а оплата осуществляется лизинговой компанией, лизингополучатель возмещает лизингодателю стоимость объекта лизинга , плюс вознаграждение. При этом риск случайной порчи имущества лежит на лизингополучателе. Претензии по качеству, комплектности, устранению дефектов в период гарантийного срока предъявляются непосредственно производителю, минуя лизинговую компанию. Срок действия этого вида договора превышает срок амортизации сдаваемого в аренду имущества. За период действия договора лизингодатель возмещает полную стоимость передаваемого имущества и свои затраты, включая свою прибыль.

Обратный лизинг – схож с финансовым. Только в этом случае лизинговая компания осуществляет фактическое кредитование лизингополучателя покупая у него основное средство, далее передавая его в аренду бывшему собственнику. В этом случае лизингополучатель имеет возможность вернуть в свой оборот средства, затраченные на приобретение имущества, а затем частями возвращать их лизингодателю, при этом продолжая им пользоваться.

В этом случае лизингополучатель имеет возможность вернуть в свой оборот средства, затраченные на приобретение имущества, а затем частями возвращать их лизингодателю, при этом продолжая им пользоваться.

В зависимости от сторон лизинг делится на внутренний и международный.

Внутренний заключается между сторонами, являющимися резидентами Республики Казахстан;

Международный лизинг

Также еще, существует сублизинг, при котором лизингополучатель наделяется правом передавать полученное имущество другим лизингополучателям в пользование и владение на условиях договора сублизинга. Данное право обязательно должно быть прописано в договоре лизинга. При этом сублизингодатель и сублизингополучатель выступают в качестве лизингодателя и лизингополучателя, имеют права и несут обязанности, определяемые Законодательством РК для данных участников лизинговой сделки.

В зависимости от условий, на которых передается имущество, существует «чистый» и «полный» лизинг:

«Чистый лизинг» – это лизинг, при котором в состав платежей не включаются расходы по эксплуатации, ремонту, страхованию переданного в аренду имущества. Эти дополнительные расходы берет на себя лизингополучатель.

После окончания срока действия договора лизинга, имущество должно быть возвращено лизинговой компании в состоянии пригодном для дальнейшего использования по назначению, с учетом амортизации.

«Полный лизинг» включает в себя условия по комплексному техническому обслуживанию, гарантийному ремонту, страхования имущества. Также в договоре лизинга могут предусматриваться затраты по обучению персонала, обслуживающего лизинговое имущество, могут включаться расходы на рекламу продукции, выпускаемой на данном оборудовании или услуг, оказываемых с использованием данного имущества.

Дополнительно, по договору лизинга, стороны могут предусматривать согласованное разделение определенных функций между собой, закрепляя за каждой из сторон договора неполный набор услуг. Например, лизинговая компания оплачивает расходы на поддержание переданного имущества в рабочем состоянии, а лизингополучатель отвечает за безусловное соблюдение норм эксплуатации переданных ему основных средств и их техническое обслуживание.

Также существует «вторичный лизинг» – при котором предмет лизинга, оставшийся в собственности лизингодателя в случае прекращения или расторжения договора лизинга, передается в лизинг другому лизингополучателю.

В случае, если в качестве лизингодателя выступает банк, такой лизинг называется «банковский» . Лизинг, осуществляемый исламскими банками и иными организациями, на основании лицензии уполномоченного органа по регулированию, контролю и надзору финансового рынка и финансовых организаций называется «исламским лизингом».

В Казахстане ведётся активная поддержка лизинговых компаний, субсидирование, предоставление программ льготного кредитования. Лизинг в некоторых секторах экономики может быть очень эффективным инструментом поддержки бизнеса. Развитие лизинга повлечёт развитие страны в целом.

В Казахстане, взаимоотношения в процессе финансового лизинга регулирует Закон РК от 5 июля 2000 года № 78. «О финансовом лизинге» .

Предметом лизинга в Казахстане могут быть здания, сооружения, машины, оборудование, инвентарь, транспортные средства, земельные участки и любые другие непотребляемые вещи. Согласно Закона «О финансовом лизинге», предметом лизинга не могут быть ценные бумаги и природные ресурсы. Также, Законодательными актами могут быть установлены иные ограничения на использование в качестве предмета лизинга отдельных категорий вещей и земельных участков.

Для Казахстана расширение лизинговых отношений влечет такие преимущества как: стимулирование предпринимательства, рост промышленных, производственных, перерабатывающих предприятий и соответственно, создание дополнительных рабочих мест.

Для юридических лиц приобретение активов по договору лизинга имеет ряд преимуществ. Заключение договора лизинга позволяет снизить налоговую нагрузку предприятия и в то же время, расширить бизнес. В частности, платежи по лизинговым договорам уменьшают налогооблагаемую базу по налогу на прибыль (являются затратами). Организации имеют право уменьшить свой налогооблагаемый доход на сумму вознаграждений по договору лизинга, на основании ст. 288 п.2 пп.1) НК.

Для юридических лиц, производителей сельхоз продукции НК (Статья 313) предусмотрено удешевление для субъектов агропромышленного комплекса ставок вознаграждения по лизингу сельскохозяйственной техники, технологического оборудования, а также по кредитам на технологическое оборудование.

Для лизингодателей , передача имущества в финансовый лизинг может освобождаться от налога на добавленную стоимость в части суммы вознаграждения, подлежащего получению лизингодателем.

Является ли аренда автомобиля списанием налога? Путеводитель для фрилансеров

Мало что заставляет вас чувствовать себя более разочарованным, увидев собственную машину, чем два часа и 42 минуты наблюдения за Джеймсом Бондом, мчащимся по Лондону на Aston Martin.

Ежегодно в США выпускается более 50 новых моделей автомобилей, и автомобильная зависть становится реальной. Возможно, этим и объясняется рост популярности автолизинга.

Преимущества аренды транспортных средств широко известны. Их можно легко обменять на разные модели, стоимость ремонта часто включена, а ежемесячный платеж обычно сопоставим с платежом за автомобиль.

Чего многие люди не знают? Ваш арендный платеж может помочь вам и во время уплаты налогов.

Можно ли списать аренду автомобиля?

Да! IRS включает аренду автомобилей в свой список приемлемых налоговых вычетов на транспортные средства. Если вы работаете не по найму или владелец бизнеса, который ездит на работу (или сдает свой автомобиль в аренду на такой платформе, как Turo), ваша аренда — честная игра.

Многие ошибочно полагают, что списание автомобилей распространяется только на автомобили, принадлежащие вам , но арендованный автомобиль тоже подходит под эти требования.

Сколько можно списать за аренду автомобиля?

Здесь все становится сложнее. Если вы используете свой автомобиль 100% времени в служебных целях, вы можете взять его целиком. Однако у большинства из нас нет автомобиля, предназначенного исключительно для работы. Поэтому мы должны предпринять некоторые дополнительные шаги.

Поиск коммерческой части вашего арендованного автомобиля

Та часть вашей аренды, которая может быть списана, называется «служебной частью». Чтобы определить деловую часть, вам нужно подсчитать пробег и выяснить, сколько было потрачено на работу и сколько на личное использование, например, на ночные поездки в Taco Bell.

Суть в том, чтобы определить разницу между вашей работой и личной выгодой. Оттуда разделите свои деловые мили на общий пробег за год.

Например, предположим, что за налоговый год вы проехали 12 000 миль, из них 8 000 по работе: ваша аренда составляет 66%, потому что 8 000 ÷ 12 000 = 0,66.

Как списать аренду автомобиля?

Существует два основных варианта списания арендного договора: по фактическим расходам и по норме пробега.

Использование фактических расходов

Этот метод звучит именно так: ваши фактические расходы на автомобиль. Помните вычисление, которое мы только что обсуждали? Вы бы умножили этот процент на то, что вы фактически заплатили за автомобиль.

Аренда автомобиля — не единственные расходы, которые вы можете потребовать при использовании этого метода. Другие возможные списания включают топливо, страховку, замену масла и ремонт. Если вы пользуетесь услугами Uber или Lyft, любые расходы, связанные с тем, чтобы сделать вашу поездку более «удобной для пассажиров», будут учитываться. Сюда входят такие вещи, как освежители воздуха, автомойки, чехлы на сиденья и автомобильные органайзеры.

Обратите внимание: если вы арендуете транспортное средство, вы не можете требовать вычета амортизации на него. Амортизация разрешена только для транспортных средств, которыми вы владеете .

Как и в случае с пробегом, вам нужно вести записи о том, как вы используете свой автомобиль.

Использование стандартного вычета за пробег

Каждый год Налоговое управление США выпускает «ставку» за пробег, которая предназначена для отражения общих затрат на эксплуатацию автомобиля — тех же затрат, которые вы потребовали бы при «фактическом» методе, таких как бензин и ремонт.

В 2022 году тариф за милю составляет 0,585 доллара США за милю с 1 января по 30 июня. Затем он повышается до 0,625 доллара США за милю с 1 июля по 31 декабря. (Две ставки необычны, но это способ IRS справиться с растущими ценами на газ!)

Расчет общего вычета за пробег

Чтобы использовать приведенный выше пример, предположим, что ваш общий бизнес-миль за год составляет 8000, — 4000 с января по июнь и еще 4000 с июля до конца года. Ваш вычет за пробег составит 4840 долларов.

Это потому, что 4000 умножить на 0,585 доллара равно 2340 долларам, а 4000 умножить на 0,625 доллара равно 2500 долларов. Сложите их вместе, и вы получите 4840 долларов.

Какой метод лучше?

Как правило, если вы набираете много миль за рулем по работе, метод начисления миль, вероятно, приведет к более высокому списанию. Если вы ездите по работе умеренно, вычитание фактических расходов, вероятно, сэкономит вам больше.

Имейте в виду, что если вы используете мили в течение одного года на арендованном автомобиле, вы не можете перейти на фактические расходы в следующем году. Вы привязаны к любому методу, который вы выберете, на весь период аренды, включая любые продления.

Зная это, тщательно обдумайте, какой из вариантов будет для вас наиболее выгодным, прежде чем принять решение.

{email_capture}

Вычет налога с продаж при аренде автомобиля

Налог с продаж, включенный в арендный платеж, также считается деловыми расходами. Он часто включается в ежемесячную стоимость аренды и должен указываться во всех ваших отчетах.

Существует два способа списания налога с продаж.

Списание налогов с продаж как коммерческих расходов.

Деловая часть вашего налога может быть включена в счет списания вашего дохода от предпринимательской деятельности. Вы включите его в свой График C — в строку 9 «Расходы на легковые и грузовые автомобили» — вместе с другими вашими расходами на автомобиль.

Здесь применяются те же правила, что и при самой аренде: только коммерческая часть налога может быть списана. Остальная часть может быть востребована в ваших постатейных вычетах.

{write_off_block}

Заявление о налоге с продаж в качестве индивидуального вычета по статьям

Если вы перечисляете свои личные отчисления, вы можете включить налог с продаж в свое приложение A. IRS даже имеет отличный калькулятор налога с продаж, чтобы определить, выше ли ваши фактические налоги с продаж, чем приблизительный вычет, предоставленный автоматически.

Имейте в виду: если вы решите заявить о своих налогах с продаж, вы также не сможете заявить о подоходном налоге штата. Это ситуация «или-или», поэтому вам нужно выяснить, какая из них выше.

Это ситуация «или-или», поэтому вам нужно выяснить, какая из них выше.

Независимо от того, какой налог вы требуете, общий вычет ограничен суммой в 10 000 долларов США. Что это значит? Если у вас есть налог с продаж в размере 12 000 долларов США, вам разрешено требовать только 10 000 долларов США, а разница не может быть перенесена на будущие годы.

В общем, моему Aston Martin придется подождать.

Миссия Keeper — помочь людям преодолеть сложность налогов. Это иногда приводит нас к обобщению в нашем образовательном содержании. Пожалуйста, напишите [email protected], если у вас есть вопросы.

Стоит ли покупать или арендовать свой бизнес-автомобиль?

Общая стоимость, связанная с арендой или покупкой, как правило, является основным фактором при принятии решения. Несмотря на то, что лизинговые платежи включают процентный фактор, они, как правило, будут меньше, чем те, которые используются для финансирования покупки транспортного средства. Таким образом, владелец бизнеса может позволить себе более дорогой автомобиль. Однако необходимо учитывать некоторые скрытые расходы. Если автомобиль будет использоваться для поездок на большие расстояния, дополнительные мили могут стоить дополнительно. Аренда обычно включает в себя пробег в размере от 10 000 до 12 000 миль в год, сверх которого применяются дополнительные сборы. По истечении срока лизинга автомобиль можно либо выкупить, либо вернуть дилеру. Если покупка предполагается, безусловно, выгоднее сделать это заранее, поскольку общая стоимость автомобиля в течение срока его службы будет меньше.

Однако необходимо учитывать некоторые скрытые расходы. Если автомобиль будет использоваться для поездок на большие расстояния, дополнительные мили могут стоить дополнительно. Аренда обычно включает в себя пробег в размере от 10 000 до 12 000 миль в год, сверх которого применяются дополнительные сборы. По истечении срока лизинга автомобиль можно либо выкупить, либо вернуть дилеру. Если покупка предполагается, безусловно, выгоднее сделать это заранее, поскольку общая стоимость автомобиля в течение срока его службы будет меньше.

Для приобретенного транспортного средства коммерческая часть годовой амортизации может быть вычтена из транспортного средства. Установленный срок амортизации легковых автомобилей составляет пять лет. Может оказаться выгодным арендовать транспортные средства, которые, как ожидается, будут проданы или проданы до этого срока, поскольку для возмещения стоимости транспортного средства за счет амортизации потребуется пять лет. Автомобили также могут претендовать на ускоренные методы амортизации, включая раздел 179 и бонусную амортизацию, хотя существуют ограничения, и правила могут усложняться. Грузовики и внедорожники также могут подпадать под действие статьи 179.бонуса, но к этим типам транспортных средств применяются другие правила.

Грузовики и внедорожники также могут подпадать под действие статьи 179.бонуса, но к этим типам транспортных средств применяются другие правила.

Обычный вопрос, который мы задаем нашим клиентам: «Сколько это весит?». Вот почему это важно. Годовые пределы амортизации существуют для легковых автомобилей, которые представляют собой любое транспортное средство с четырьмя колесами и весом менее 6000 фунтов, поэтому некоторые внедорожники и грузовики могут подпадать под эту категорию. Пассажирские автомобили, введенные в эксплуатацию в 2020 году, ограничены амортизацией в размере 10 100 долларов США в первый год, 16 100 долларов США во второй год, 9 700 долларов США в третий год и 5 760 долларов США за каждый последующий год. Если используется амортизационная премия, лимит первого года увеличивается до 18 100 долларов США. Ограничения на 2021 год еще не опубликованы, поэтому ограничения на 2020 год все еще применяются. Эти автомобильные ограничения не распространяются на автомобили с полной массой более 6000 фунтов, но менее 14 000 фунтов, включая многие внедорожники и грузовики. Раздел 179вычет за первый год для этих транспортных средств ограничен 25 000 долларов США, но вы можете вычесть оставшуюся часть стоимости, используя амортизационную премию. Грузовики весом более 14 000 фунтов обычно не имеют ограничения на амортизацию в соответствии с разделом 179, и поэтому их можно полностью вычесть в год, в котором они были введены в эксплуатацию. Существуют факторы при определении того, следует ли использовать раздел 179 по сравнению с бонусом, включая федеральные ограничения на то, сколько раздел 179 может быть взят, и в штатах действуют разные правила для раздела 179.лимиты и многие до сих пор не учитывают амортизационную премию.

Раздел 179вычет за первый год для этих транспортных средств ограничен 25 000 долларов США, но вы можете вычесть оставшуюся часть стоимости, используя амортизационную премию. Грузовики весом более 14 000 фунтов обычно не имеют ограничения на амортизацию в соответствии с разделом 179, и поэтому их можно полностью вычесть в год, в котором они были введены в эксплуатацию. Существуют факторы при определении того, следует ли использовать раздел 179 по сравнению с бонусом, включая федеральные ограничения на то, сколько раздел 179 может быть взят, и в штатах действуют разные правила для раздела 179.лимиты и многие до сих пор не учитывают амортизационную премию.

Существуют дополнительные правила амортизации для любого транспортного средства, используемого менее чем на 50% в служебных целях, наиболее важным из которых является раздел 179, и бонус не может быть использован, а метод амортизации должен быть изменен, чтобы каждый год можно было вычитать еще меньшие суммы.

Для арендованных транспортных средств ежемесячные платежи за коммерческое использование подлежат вычету, но уменьшаются на сумму, включающую арендную плату. IRS публикует таблицу, в которой можно найти ежегодное включение на основе справедливой рыночной стоимости транспортного средства, определенной в начале аренды. Включение пропорционально количеству дней срока аренды в налоговом году и дополнительно уменьшается до процента использования в коммерческих целях. Из-за ограничений на автомобили класса люкс, о которых говорилось ранее, сумма вычитаемых арендных платежей, даже с учетом ежегодного включения, может превышать доступный амортизационный вычет. Следовательно, желаемый тип автомобиля также может повлиять на решение об аренде или покупке.

IRS публикует таблицу, в которой можно найти ежегодное включение на основе справедливой рыночной стоимости транспортного средства, определенной в начале аренды. Включение пропорционально количеству дней срока аренды в налоговом году и дополнительно уменьшается до процента использования в коммерческих целях. Из-за ограничений на автомобили класса люкс, о которых говорилось ранее, сумма вычитаемых арендных платежей, даже с учетом ежегодного включения, может превышать доступный амортизационный вычет. Следовательно, желаемый тип автомобиля также может повлиять на решение об аренде или покупке.

Два метода приобретения различаются тем, что происходит при утилизации автомобиля. Возврат арендованного автомобиля дилеру в конце срока не приводит к прибыли или убытку. Однако продажа автомобиля, находящегося в собственности, может привести к налогооблагаемому событию. В прошлом, когда находящийся в собственности автомобиль сдавался в обмен, прибыль или убыток от этого засчитывались в основу нового автомобиля; однако налоговое законодательство изменилось, и теперь любая прибыль или убыток от проданного транспортного средства теперь должна признаваться, когда оно продано.

В отличие от хозяйствующих субъектов, которые должны использовать фактические затраты, самозанятым лицам разрешено два метода вычета расходов, связанных с автомобилями. Эти два метода также доступны для деловых расходов сотрудников и возмещения расходов. Методы включают использование стандартной нормы пробега или вычет фактически понесенных расходов. В дальнейшем владельцы транспортных средств могут перейти от стандартного тарифа за пробег к фактическим затратам. Для арендованных транспортных средств тот же метод должен использоваться в течение всего срока аренды. Транспортные средства, на которых приняты ускоренные методы амортизации, не могут в дальнейшем использовать стандартную норму пробега.

Стандартная ставка пробега на 2021 год составляет 56 центов за милю. Ставка ежегодно публикуется IRS на основе среднегодовых затрат на содержание автомобиля и включает амортизацию, техническое обслуживание и ремонт, бензин и масло, страховку и регистрацию. Дополнительные вычеты за дорожные сборы и парковку разрешены, даже если использовалась стандартная ставка за километраж. Журнал пробега должен вестись для подтверждения пробега пунктом назначения, расстоянием и целью командировок. Командировочные мили не вычитаются.

Журнал пробега должен вестись для подтверждения пробега пунктом назначения, расстоянием и целью командировок. Командировочные мили не вычитаются.

Для вычета фактических расходов, понесенных на транспортное средство, необходимо вести соответствующие бухгалтерские книги и записи с постатейными квитанциями. Фактические расходы включают бизнес-процент на бензин, масло, страховку, парковку, регистрационные сборы, ремонт и другое техническое обслуживание. Любые расходы на личное использование должны быть добавлены к W-2 работника в качестве дополнительной выгоды. Самозанятые лица также могут вычесть проценты, выплаченные по кредиту, использованному для покупки автомобиля. Однако сотрудники не имеют права вычитать такие проценты. Бизнес-процент рассчитывается как общее количество деловых миль, деленное на общее количество миль, пройденных за год. В соответствии с этим методом необходимо вести журнал пробега, чтобы обосновать использование в коммерческих целях.

Хотя может показаться заманчивым просто пойти и арендовать быстрый и модный автомобиль, владельцы бизнеса должны подумать, что лучше всего подходит для их компании.

Добавить комментарий