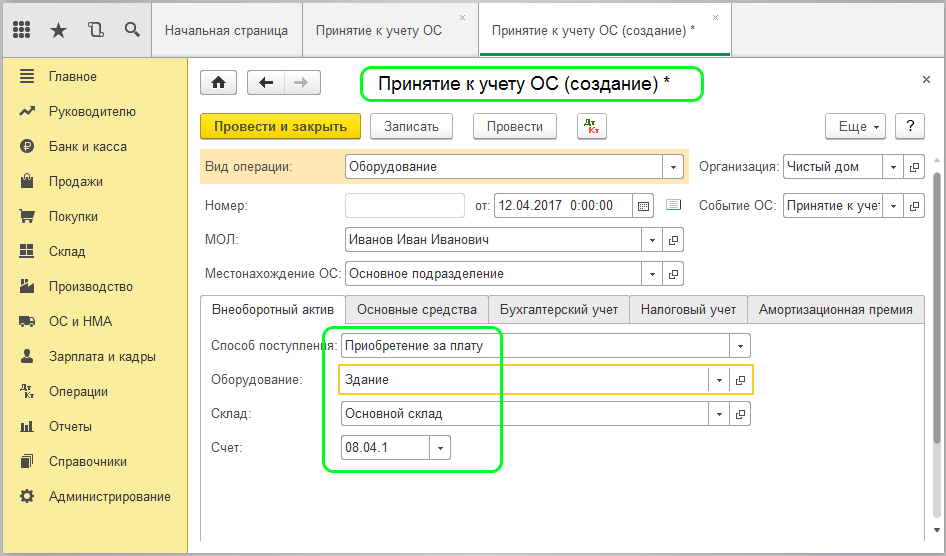

Принятие ос к учету лизинг: Лизинг на балансе лизингополучателя в 1С 8.3

Ортикон: Лизинг. Бухгалтерский учет. Включает платформу 1С:Предприятие 8

Конфигурация “Ортикон: Лизинг. Бухгалтерский учет” выпущена на базе типовой конфигурации 1С:Бухгалтерия 2.0.

Возможности конфигурации:

-

учета нескольких организаций в единой информационной базе

-

счетов может настраиваться пользователем, при этом добавленные счета будут использоваться стандартными документами системы (можно изменять номера счетов, задавать новые виды субконто)

-

фильтрации информации по нескольким условиям для формирования отчетов, списков справочников и документов

В подсистеме учета лизинговых операций поддерживается следующий функционал:

-

договоров лизинга как с передачей основных средств на баланс лизингополучателя, так и без передачи;

-

графиков поступления лизинговых платежей с возможностью загрузки графиков из внешних файлов или с помощью встроенного помощника;

-

гибкого изменения графиков;

-

ввода дополнительных соглашений к договорам лизинга обеспечивает хранение не только текущего состояния договора лизинга, но и всей истории ведения договора;

-

лизинговый калькулятор;

-

выставление счетов;

-

обеспечивающий передачу основных средств в лизинг, возврат основных средств из лизинга и передачу прав собственности на основные средства лизингополучателю;

-

настройки счетов учета, используемых в учете лизинговых операций.

По договорам лизинга:

-

лизинга хранит всю историю ведения договора

- в условия договора вносятся дополнительными соглашениями

-

договора, есть возможноть увидеть как текущие данные договора, так и состояние по любому дополнительному соглашению

-

учетной политики предлагает несколько вариантов формирования проводок для договоров с передачей на баланс лизингополучателя

Реализованы Бизнес-процессы:

-

договора лизинга (документ “Договор лизинга”)

-

неограниченного числа дополнительных соглашений к договору лизинга (документ “Дополнительное соглашение”)

-

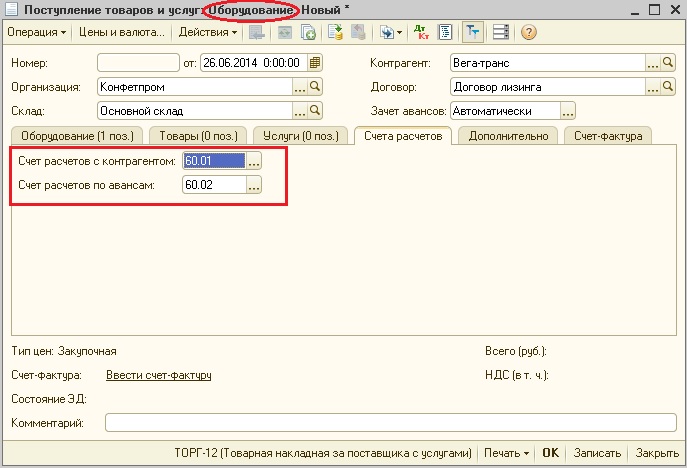

основных средств к лизингодателю (документ “Поступление товаров и услуг”)

-

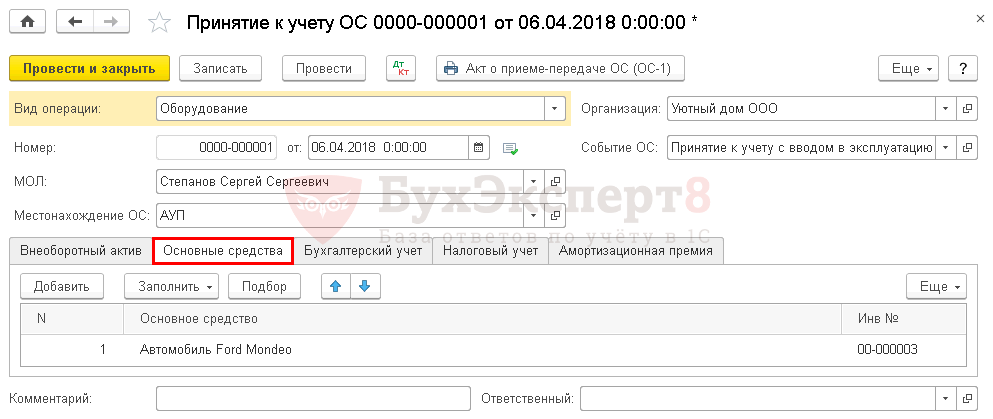

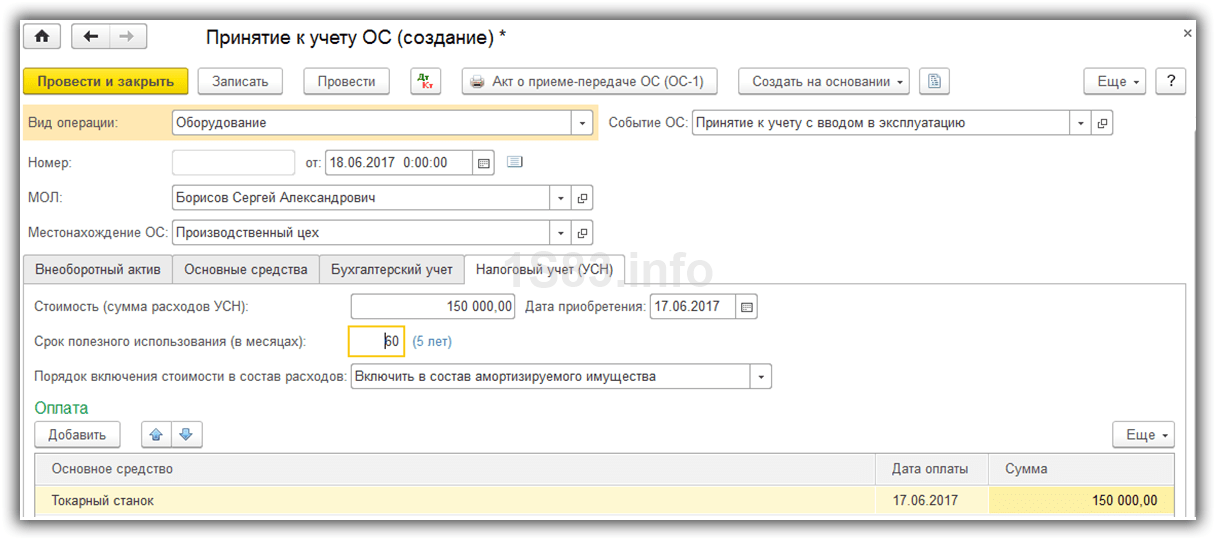

к учету передаваемых в лизинг основных средств (документ “Принятие к учету ОС”)

-

основных средств лизингополучателю (документ “Передача ОС в лизинг”)

-

лизинговых платежей, автоматическое выставление счетов и оформление документов “Реализация товаров и услуг” (документ “Начисление лизинговых платежей”)

-

амортизации по основным средствам, находящимся на балансе лизингодателя (документ “Регламентная операция”)

-

расходов будущих периодов (документ “Регламентная операция”)

-

доходов будущих периодов (документ “Списание доходов будущих периодов”)

-

основных средств из лизинга (документ “Возврат ОС из лизинга”)

-

основных средств по договору лизинга (документ “Продажа ОС по договору лизинга”)

В подсистеме учета займов и кредитов поддерживается следующий функционал:

-

информации по займу или кредиту с учетов истории ее изменения;

-

настройка счетов учета займов и кредитов;

-

получения, погашения и начисления процентов по полученным займам или кредитам;

-

выдачи, погашения и начисления процентов по выданным займам;

-

передачи выданных займов (уступка права требования) по договору цессии.

Конфигурация содержит закрытые участки кода и защищена с помощью системы защиты и лицензирования конфигураций.ПРЕДКОНТРАКТНАЯ РАБОТА С ПОТЕНЦИАЛЬНЫМИ ЛИЗИНГОПОЛУЧАТЕЛЯМИ

Система позволяет регистрировать заявки на лизинг от потенциальных лизингополучателей, подготавливать предварительные расчеты (загружать графики из файлов MS Excel) и отслеживать процесс подготовки сделки к кредитному комитету и заключению договора лизинга.

ЗАКЛЮЧЕНИЕ ДОГОВОРОВ С КОНТРАГЕНТАМИ

Система позволяет регистрировать следующие виды договоров: договор лизинга, договор поставки, договор кредита/займа, договор дополнительного обеспечения, договор страхования.

Для учета сложных сделок, когда в лизинг передается разнородное имущество, Система позволяет регистрировать приложения к договору лизинга, в разрезе которых впоследствии ведется учет предметов лизинга.

ВЗАИМОРАСЧЕТЫ С ПОСТАВЩИКАМИ

Поступление предметов лизинга

В Системе учет поступления предметов лизинга ведется в разрезе контрагентов (лизингополучателей) и договоров лизинга, что позволяет оперативно получать информацию о поступивших предметах лизинга.

Учет авансов, уплаченных поставщикам

Система при поступлении основных средств в организацию зачитывает уплаченные авансы как в автоматическом, так и в ручном режимах. При ручном зачете аванса существует возможность:

• автоматически определять авансы, уплаченные поставщикам по договорам поставки;

• вручную корректировать рублевую и валютную суммы авансов, которые требуется зачесть при поступлении предметов лизинга;

• зачитывать авансы, не указанные в документе поступления основных средств, но оплаченные поставщику.

ВЗАИМОРАСЧЕТЫ С ЛИЗИНГОПОЛУЧАТЕЛЯМИ И УЧЕТ ОС

Принятие к учету ОС

В Системе основные средства, являющиеся предметами лизинга, принимаются к учету в разрезе лизингополучателя и договора лизинга.

При принятии к учету предметов лизинга Система автоматически формирует дополнительные проводки по переводу основных средств со счета вложений на счет учета лизинговых основных средств.

Если дата принятия к учету не совпадает с датой ввода в эксплуатацию, то в Системе существует возможность вводить предметы лизинга в эксплуатацию отдельно от принятия к учету.

Выставление счетов на оплату

Счета на оплату лизинговых платежей в Системе формируются в автоматическом режиме по данным графиков платежей. При этом существует возможность вывода на печать сформированных счетов в пакетном режиме.

Реализация лизинговых услуг

В части учета расчетов с лизингополучателями в Системе существует возможность автоматически в пакетном режиме формировать акты оказанных услуг и счета-фактуры. Акты и счета-фактуры формируются на основе данных, указанных в графиках начислений.

При необходимости существует возможность формировать акты оказанных услуг и счета-фактуры с отбором по контрагенту и договору.

При необходимости существует возможность формировать акты оказанных услуг и счета-фактуры с отбором по контрагенту и договору.

Распределение авансов по оказанным услугам

Помимо автоматического зачета аванса при оказании услуг, существует возможность ручного зачета аванса. Система при ручном зачете аванса позволяет:

• автоматически определять авансы, уплаченные лизингополучателями по договорам лизинга;

• вручную корректировать рублевую и валютную суммы авансов, которые требуется зачесть при оказании услуг;

• зачитывать авансы, не указанные в документе оказания услуг, но оплаченные лизингополучателем.

В Системе существует возможность регистрировать и вести учет договоров лизинга с учетом на балансе лизингополучателя.

У пользователей есть возможность настраивать параметры отражения операций по договорам лизинга с учетом на балансе лизингополучателя: для каждого договора можно индивидуально определить счета бухгалтерского учета расчетов, НДС, доходов и расходов.

Помимо операций передачи на баланс лизингополучателя и реализации услуг при учете на балансе лизингополучателя, также автоматизирована операция возврата основных средств из лизинга на собственный баланс.

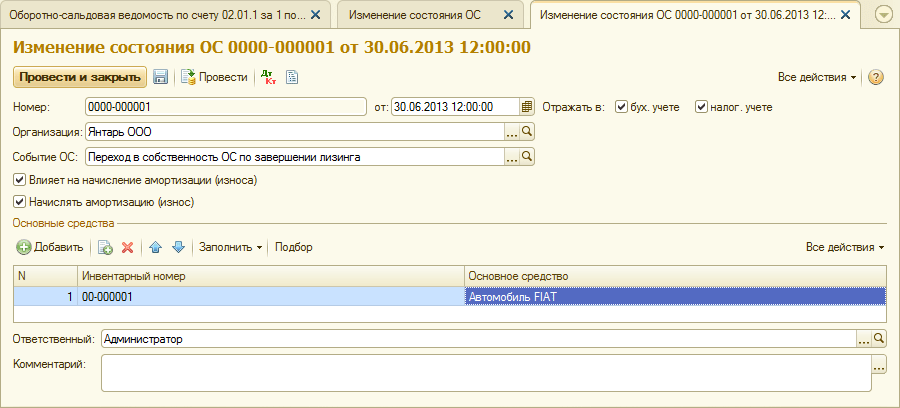

Завершение договора лизинга и выбытие ОС

Система в части закрытия договора лизинга позволяет отразить:

• возврат основных средств из лизинга. Возвращенные основные средства продолжают числиться на балансе организации и при необходимости на них можно начислять амортизацию;

• реализацию основных средств с автоматическим созданием расходов будущих периодов в случае, если остаточная стоимость основных средств на момент продажи больше суммы реализации основных средств;

• списание основных средств в связи с моральным и/или физическим износом, а также вследствие чрезвычайной ситуации с основными средствами.

Смена лизингополучателя по договору лизинга

В Системе доступна возможность сменить лизингополучателя в договоре лизинга без оформления факта возврата основных средств (в том числе и при учете на балансе лизингополучателя), при этом Система автоматически переносит суммы по счетам бухгалтерского учета на нового контрагента.

УЧЕТ КРЕДИТОВ ПОЛУЧЕННЫХ

В Системе доступна возможность регистрировать и вести учет договоров кредита. В договоре кредита указывается информация, необходимая для расчета и начисления процентов в бухгалтерском и налоговом учете.

Настройка счетов бухгалтерского учета для основного долга, процентов и комиссий по кредитам осуществляется в пользовательском режиме.

Факт поступления кредита отражается в Системе при разноске банковской выписки.

Начисление процентов по полученным кредитам/займам

Система позволяет автоматически в пакетном режиме проводить расчет процентов, начисленных по кредитам полученным. Расчет процентов производится с учетом условий, указанных в договоре кредита.

В случае если полученный кредит является целевым, а основные средства еще не приняты к учету, Система относит начисленные проценты на счет формирования стоимости предметов лизинга, увеличивая, таким образом, первоначальную стоимость основных средств.

Перевод задолженности из долгосрочной в краткосрочную

Для учета требований действующего законодательства РФ в Системе существует возможность автоматически в пакетном режиме производить перевод долгосрочной задолженности по кредитам и займам в краткосрочную задолженность.

ДОПОЛНИТЕЛЬНОЕ ОБЕСПЕЧЕНИЕ

Система позволяет регистрировать и вести учет договоров дополнительного обеспечения.

Учет дополнительного обеспечения по договорам лизинга может осуществляться как в рублях, так и в валюте с использованием различных видов дополнительного обеспечения. Виды дополнительного обеспечения определяются в Системе пользователем.

В случае если валюта договора дополнительного обеспечения отличается от валюты регламентированного учета, при изменении сумм дополнительного обеспечения выполняется их переоценка.

Для оперативного получения информации по состоянию договоров дополнительного обеспечения в Системе предусмотрен специальный отчет, показывающий изменение сумм дополнительного обеспечения за указанный период времени.

ЗАЛОГИ ОС

В Системе доступна возможность вести учет основных средств, переданных в залог по договорам кредита / займа. В качестве залога могут выступать как собственные основные средства, так и предметы лизинга. Система позволяет:

• отражать операции по передаче в залог и возврату из залога основных средств, при этом Система формирует необходимые проводки по бухгалтерскому и налоговому учету;

• формировать специальный отчет, который позволяет анализировать состав основных средств, находящихся в залоге, в разрезе договоров кредита/займа и договоров лизинга.

Как принять на учет основное средство, находящееся в лизинге

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

Теория и терминология

Лизинг – это одна из форм кредитования. Аренда основных средств на длительный срок с последующим выкупом. Выгода очевидна – бизнес получает возможность использовать транспортные средства, производственное оборудование, сооружения и другие объекты недвижимости в своей хозяйственной деятельности без единовременных крупных вложений.

Выгода очевидна – бизнес получает возможность использовать транспортные средства, производственное оборудование, сооружения и другие объекты недвижимости в своей хозяйственной деятельности без единовременных крупных вложений.

Договор лизинга – это соглашение, где устанавливаются сроки, стоимость предмета лизинга и суммы арендных ежемесячных платежей. Условия перехода права собственности от лизингодатель к лизингополучателю и способ учета. Имущество по лизинговому договору учитывать одним из способов:

- на балансе лизингополучателя;

- на балансе лизингодателя.

При учете «на балансе лизингодателя» имущество отражается на забалансовом счете 001 «Арендованные основные средства». В случае способа учета «на балансе лизингополучателя», ставим на учет с использованием счета 08 «Вложения во внеоборотные активы».

Важно!

Начиная с 2022 года, балансодержателем для целей учета налога на прибыль и налога на имущество всегда будет лизингодатель. Это закреплено законодательно поправками от 29.11.2021 N 382-ФЗ:

Это закреплено законодательно поправками от 29.11.2021 N 382-ФЗ:

- 10) арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки). В случае, если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора лизинга передаче лизингополучателю в собственность на основании договора купли-продажи, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости.

- В соответствии с п. 49 «3. Имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя)».

Какие счета учета используются при отражении лизинговых операций

Для отражения лизинговых операций в учете используются следующие предопределенные субсчета счета 76.07 «Расчеты по аренде»:

- 76.07.1 «Арендные обязательства»

- Кредит – стоимость объекта основного средства, указанная в договоре в корреспонденции со счетом вложений во внеоборотные активы.

- Дебет – ежемесячные начисления в корреспонденции со счетом учета начисления лизинговых обязательств.

- После полного погашения лизинговых обязательств сальдо по данному договору будет равно нулю. Если учет имущества ведет Лизингодатель, этот субсчет не используется.

- Кредит – стоимость объекта основного средства, указанная в договоре в корреспонденции со счетом вложений во внеоборотные активы.

- 76.07.2 «Задолженность по арендным платежам»

- Кредит – начисления ежемесячных обязательств.

- Дебет – оплаты лизинговых платежей.

- 76.07.3 «Авансы по договорам аренды»

- Кредит – зачет аванса в течение срока действия договора.

- Дебет – оплата аванса.

- 76.07.4 «Выкуп арендованного имущества»

- Кредит – зачет аванса в течение срока действия договора.

- Дебет – оплата аванса.

- 76.07.5 «Проценты по аренде»

- Кредит – начисление процентов.

- Дебет – оплата процентов.

- Субсчет используется для отражения суммы начисленных процентов в случае учета по ФСБУ 25/2018.

- 76.07.9 «НДС по арендным обязательствам»

- Кредит – сумма НДС от полной суммы всех лизинговых платежей.

- Дебет – НДС, принимаемый к вычету при отражении лизинговых документов.

Приобретение и принятие к учету лизингового имущества

Договор предмета лизинга

Заходим в раздел Внеоборотные активы – Аренда – Договоры аренды (лизинга). На вкладке Основное указываем:

- Название договора

- Номер и дату

- Данные сторон, заключающих договор лизинга

Рисунок 1 – Данные договора лизинга, которые заполняются на первой закладке документа

Указываем Параметры договора:

- Балансодержатель. В нашем примере договор заключен в 2022 году, поэтому данные по балансодержателю не активны, сразу установлен признак Арендодатель.

- Валюта расчетов.

- Обеспечительный платеж. Указываем его в договоре, если предусмотрен авансовый платеж с последующим ежемесячным зачетом.

В нашем примере договор заключен в 2022 году, поэтому данные по балансодержателю не активны, сразу установлен признак Арендодатель.

В нашем примере договор заключен в 2022 году, поэтому данные по балансодержателю не активны, сразу установлен признак Арендодатель.С 2022 года при заключении договора лизинга балансодержателем может быть только Арендодатель.

Рисунок 2 – Заполнение параметров договора лизинга

Расчеты по договору – в этом разделе отражаем данные:

- график оплат;

- график начислений;

- срок аренды;

- график зачета авансовых платежей, если предусмотрены договором;

- правила отражения операций в регламентированном учете;

- предмет аренды.

Нажимаем на гиперссылку Оформить (рис. 3) и заполняем все предложенные вкладки в открывшемся окне.

Рисунок 3 – Вызов рабочего места для отражения условий договора

На вкладке Расчеты по договору устанавливаем срок аренды (рис. 4). Нажимаем Ок.

4). Нажимаем Ок.

Рисунок 4 – Установка сроков аренды предмета лизинга

Графики оплат и начислений задаются в одном окне, которое можно вызвать из любой, указанной на рисунке 5 гиперссылки.

Рисунок 5 – Вызов рабочего места для отражения графиков начисления и выплат лизинговых платежей

Заполняем график оплат и начислений. График можно скопировать через буфер обмена из внешнего файла, а потом нажать Загрузить.

Рисунок 6 – Отражение данных по графикам начислений и оплат

На вкладке Основное надо выбрать Группу финансового учета – здесь задаются параметры регламентированного учета и способы отражения. Надо создать новую группу и указать счета учета как на рисунке 7. Такие настройки актуальны для отражения при принятии к учету до 2022 года, когда учет ведется на балансе Арендополучателя. Начиная с 2022 года счета учета будут аналогичны учету других основных средств организации.

Рисунок 7 – Установка счетов регламентированного учета

Вносим предмет аренды в соответствующей вкладке, сохраняем данные и сохраняем договор лизинга.

Поступление предмета лизинга

Для работы с документами по отражению операций по договорам аренды (лизинга) предусмотрено рабочее место Документы по аренде (Внеоборотные активы – Аренда – Документы по аренде).

Там уже есть наш созданный договор. В примере учет имущества ведется на балансе Лизингодателя, поэтому при создании документа поступления выбираем Поступление арендованных ОС (забалансовый учет).

Рисунок 8 – Создание документа поступления предмета лизинга

Заносим данные как в обычном поступлении, проводим документ и проверяем проводки.

Рисунок 9 – Проводки документа при принятии к учету лизингового имущества

Данные отразились на забалансовом счете.

Учет капитальной аренды — AccountingTools

/ Стивен БрэггКак учитывать капитальную аренду

Капитальная аренда – это аренда, при которой арендатор регистрирует базовый актив так, как если бы он владел этим активом. Это означает, что арендодатель рассматривается как сторона, которая финансирует актив, которым владеет арендатор.

Это означает, что арендодатель рассматривается как сторона, которая финансирует актив, которым владеет арендатор.

Примечание: Учет аренды, упомянутый в этой статье, изменился с выпуском обновления стандартов бухгалтерского учета 2016-02, которое сейчас действует. Следовательно, следующее обсуждение применимо только к учету аренды до 2019 года. См. курс «Учет аренды» для получения последней информации об учете аренды.

В соответствии со старыми правилами бухгалтерского учета арендодатель должен отражать аренду как капитальную аренду, если выполняется любой из следующих критериев:

Срок аренды составляет не менее 75% срока полезного использования актива; или

Существует опцион на покупку предмета лизинга по истечении срока аренды по цене ниже рыночной; или

Право собственности на арендованный актив переходит к арендатору по истечении срока аренды; или

Текущая стоимость минимальных арендных платежей составляет не менее 90% справедливой стоимости актива на начало аренды.

Арендодатель и арендатор обычно заранее договариваются об условиях аренды, которые определяют аренду как операционную или капитальную аренду; результат анализа аренды редко бывает случайным.

Если изучение этих критериев показывает, что арендованный актив является капитальной арендой, учет аренды состоит из следующих операций:

Первоначальная запись . Рассчитать текущую стоимость всех арендных платежей; это будет учтенная стоимость актива. Запишите эту сумму по дебету соответствующего счета основных средств и по кредиту счета обязательств по капитальной аренде. Например, если текущая стоимость всех арендных платежей за производственное оборудование составляет 100 000 долларов, запишите ее как дебет в размере 100 000 долларов на счет производственного оборудования и кредит в размере 100 000 долларов на счет обязательств по капитальной аренде.

Арендные платежи . По мере того как компания получает счета по аренде от арендодателя, записывайте часть каждого счета в качестве процентных расходов, а остаток используйте для уменьшения остатка на счете обязательств по капитальной аренде.

В конечном итоге это означает, что сальдо счета обязательств по аренде капитала должно быть сведено к нулю. Например, если арендный платеж составляет в общей сложности 1000 долларов США, а 120 долларов США из этой суммы относятся к расходам по процентам, то запись будет представлять собой дебет 880 долларов США по счету обязательств по капитальной аренде, дебет 120 долларов США по счету процентных расходов и кредит в размере 1000 долларов США на счет кредиторской задолженности.Амортизация . Поскольку актив, учитываемый в рамках капитальной аренды, по сути ничем не отличается от любого другого основного средства, он должен амортизироваться обычным образом, когда периодическая амортизация основана на сочетании учтенной стоимости актива, ликвидационной стоимости и срока его полезного использования. Например, если стоимость актива составляет 100 000 долларов США, ожидаемая ликвидационная стоимость отсутствует, а срок полезного использования составляет 10 лет, ежегодная амортизация для него будет представлять собой дебет в размере 10 000 долларов США по счету расходов на амортизацию и кредит по счету накопленной амортизации.

.Утилизация . Когда актив выбывает, счет основных средств, на котором он был первоначально зарегистрирован, кредитуется, а счет накопленной амортизации дебетуется, так что остатки на этих счетах, относящиеся к активу, исключаются. Если существует разница между чистой балансовой стоимостью актива и его продажной ценой, она отражается как прибыль или убыток в том периоде, когда произошла операция выбытия.

В конечном итоге это означает, что сальдо счета обязательств по аренде капитала должно быть сведено к нулю. Например, если арендный платеж составляет в общей сложности 1000 долларов США, а 120 долларов США из этой суммы относятся к расходам по процентам, то запись будет представлять собой дебет 880 долларов США по счету обязательств по капитальной аренде, дебет 120 долларов США по счету процентных расходов и кредит в размере 1000 долларов США на счет кредиторской задолженности.

В конечном итоге это означает, что сальдо счета обязательств по аренде капитала должно быть сведено к нулю. Например, если арендный платеж составляет в общей сложности 1000 долларов США, а 120 долларов США из этой суммы относятся к расходам по процентам, то запись будет представлять собой дебет 880 долларов США по счету обязательств по капитальной аренде, дебет 120 долларов США по счету процентных расходов и кредит в размере 1000 долларов США на счет кредиторской задолженности. .

.Вкратце, учет «обычных» основных средств и активов, приобретенных в рамках аренды, одинаков, за исключением определения первоначальной стоимости актива и последующего учета арендных платежей.

Учет аренды: обзор | Accruent

В этом руководстве мы рассмотрим основы учета аренды, ответив на вопросы:

- Что такое аренда?

- Каковы преимущества лизинга?

- Каковы недостатки лизинга?

- Что такое учет аренды для арендатора?

- Какие изменения в учете аренды необходимо учитывать организациям при переходе на новые стандарты бухгалтерского учета?

- Что такое запись журнала для аренды?

- Как вы относитесь к аренде в бухгалтерском учете?

- Какие новые стандарты учета аренды?

Лизинг: основы

Что такое лизинг?

Аренда – это договор, по которому владелец имущества или активов (арендодатель) позволяет другой стороне (арендатору) использовать идентифицированное имущество, завод или часть оборудования в течение установленного периода времени в обмен на компенсацию. Двумя наиболее распространенными видами аренды для арендаторов являются операционная аренда и финансовая аренда.

Двумя наиболее распространенными видами аренды для арендаторов являются операционная аренда и финансовая аренда.

То, как физическое или юридическое лицо ведет учет аренды, зависит от многих переменных, включая тип аренды и действующие стандарты бухгалтерского учета. Вот что вам нужно знать.

Классификация аренды: операционная аренда и финансовая аренда

Двумя наиболее распространенными типами аренды для арендаторов являются операционная аренда и финансовая аренда, также известная как капитальная аренда. Как правило, аренда квалифицируется как финансовая или капитальная аренда в соответствии со стандартами МСФО, когда риски и выгоды полностью переходят к арендатору от арендодателя. Иногда границы здесь могут быть размыты, поэтому аренда должна отражаться как финансовая, если она соответствует хотя бы одному из следующих критериев:

- Право собственности переходит от арендодателя к арендатору в конце срока аренды. В качестве альтернативы у арендатора есть опцион на покупку, и есть основания полагать, что он воспользуется им.

- С этой целью арендодатель может предложить опцион на выгодную покупку, который дает арендатору опцион на покупку актива по рыночной стоимости в будущем.

- Срок аренды покрывает 75% или более оставшегося срока полезного использования актива.

- Чистая приведенная стоимость (NPV) минимальных арендных платежей равна не менее 90% от справедливой стоимости актива.

- Нет альтернативного использования актива после завершения срока аренды.

В противном случае аренда классифицируется как операционная аренда, которая представляет собой стандартный договор между арендодателем и арендатором.

Каковы преимущества лизинга?

Аренда часто более привлекательна, чем кредит или договор купли-продажи. К явным преимуществам лизинга относятся:

- Плановые платежи, более гибкие, чем платежи по кредитным договорам.

- Более низкие расходы после уплаты налогов из-за различных налоговых ставок для арендодателей и арендаторов.

- 100% финансирование стоимости актива.

- При операционной аренде компании создают расходы, а не обязательства, что позволяет осуществлять финансовое финансирование.

Каковы недостатки лизинга?

У лизинга также может быть несколько недостатков, в том числе:

- Агентские расходы или разделение собственности на актив (арендодатель) и контроля над активом (арендатор).

- Проблемы с арендаторами

Учет аренды: основы

Что такое учет аренды для арендатора?

Учет аренды различается для арендодателей и арендаторов. В этом разделе мы обсудим учет аренды для арендаторов. В начале аренды арендатор должен оценить:

- Обязательство по аренде: это приведенная стоимость арендных платежей, включая любую ставку дисконтирования.

- Актив в форме права пользования: это первоначальная сумма любого обязательства по аренде, которая учитывает любые арендные платежи, произведенные до даты начала аренды, и любые понесенные первоначальные прямые затраты.

Когда арендатор определил аренду как финансовую, эта аренда должна признавать:

- Текущую амортизацию актива в форме права пользования

- Текущая амортизация процентов по обязательству по аренде

- Любые переменные арендные платежи, не включенные в обязательство по аренде

- Любое обесценение актива в форме права пользования

Когда арендатор определяет аренду как операционную, арендатор должен признать:

- Стоимость аренды за каждый период, когда общая стоимость аренды распределяется на срок аренды линейным методом.

- Любые переменные арендные платежи, не включенные в обязательство по аренде

- Любое обесценение актива в форме права пользования

- Подходящее программное обеспечение для учета аренды может помочь со многими из этих документов и процессов.

Какие изменения в учете аренды необходимо учитывать организациям при переходе на новые стандарты бухгалтерского учета?

Существует три новых стандарта учета аренды: IFRS 16, GASB 87 и ASC 842. Более подробную информацию о каждом стандарте можно найти здесь:

Более подробную информацию о каждом стандарте можно найти здесь:

- GASB 87

- МСФО (IFRS) 16

- АСЦ 842

Эти стандарты следуют модели «право пользования», которая предусматривает, что если компания имеет право использовать актив, который она арендует, для целей бухгалтерского учета он классифицируется как аренда и, таким образом, должен признаваться на балансе компании. бухгалтерский баланс

Это изменение закрывает лазейку, которая позволяла удерживать некоторые значительные финансовые обязательства за балансом, с целью повышения прозрачности отчетности по активам и обязательствам по аренде.

Часто задаваемые вопросы: учет аренды

Журнальные записи — это документы, в которых фиксируются операции между арендаторами и арендодателями. Как правило, обе стороны должны делать записи в журнале. Содержание записи в журнале будет варьироваться в зависимости от того, заполняется ли запись арендодателем или арендатором, и в зависимости от того, является ли это капитальной или операционной арендой.

Записи арендатора по капитальной аренде должны включать:

- Общая сумма арендной задолженности с учетом дебета и кредита счета кредиторской задолженности.

- Перенос амортизации на счет накопленной амортизации

- Оплата обязательства по аренде и процентов.

- Записи арендатора по операционной аренде должны включать:

- Арендная плата дебет счета

- Кредит кассового счета

Аренда подлежит различному учету в зависимости от того, является ли она капитальной арендой или операционной арендой. Учет операционной аренды более прост, поскольку операционные отчеты просто относятся на расходы в отчете о прибылях и убытках. В этом случае амортизация не начисляется. С другой стороны, капитальная аренда предполагает передачу права собственности. Таким образом, аренда считается ссудой, а процентные платежи относятся на расходы. Амортизация также должна учитываться и отражаться в отчете о прибылях и убытках.

Существует три новых стандарта бухгалтерского учета: IFRS !6, ASC 842 и GASB 87:

- IFRS 16: IFRS 16 – это стандарт аренды, выпущенный Советом по международным стандартам финансовой отчетности (IASB) в январе 2016 года.

Добавить комментарий