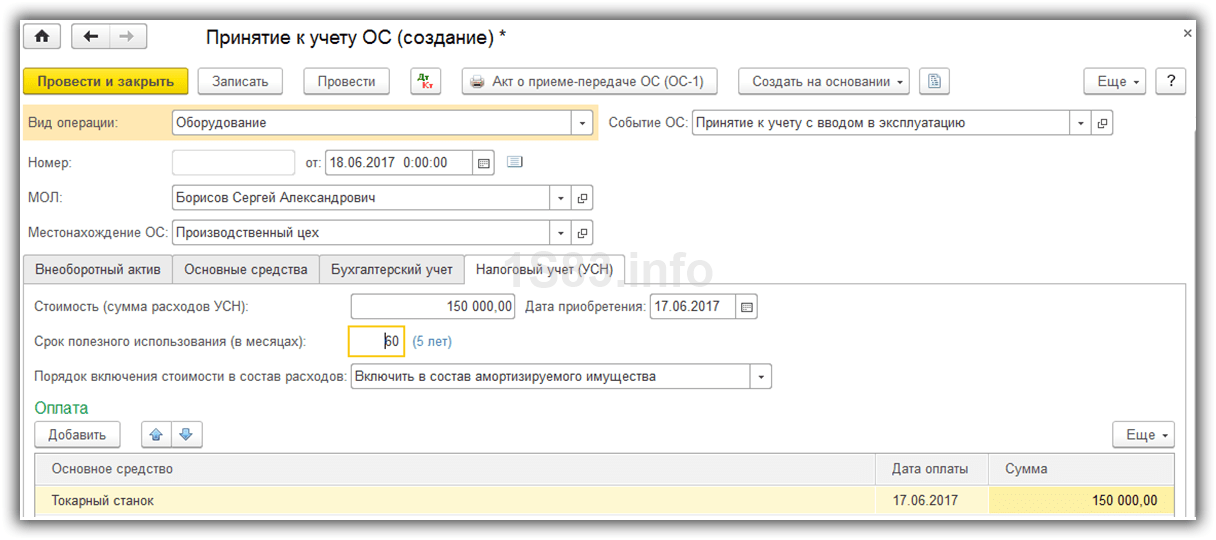

Принятие ос к учету лизинг: Лизинг на балансе лизингополучателя в 1С 8.3

Как принять на учет основное средство, находящееся в лизинге

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

Теория и терминология

Лизинг – это одна из форм кредитования. Аренда основных средств на длительный срок с последующим выкупом. Выгода очевидна – бизнес получает возможность использовать транспортные средства, производственное оборудование, сооружения и другие объекты недвижимости в своей хозяйственной деятельности без единовременных крупных вложений.

Договор лизинга – это соглашение, где устанавливаются сроки, стоимость предмета лизинга и суммы арендных ежемесячных платежей. Условия перехода права собственности от лизингодатель к лизингополучателю и способ учета. Имущество по лизинговому договору учитывать одним из способов:

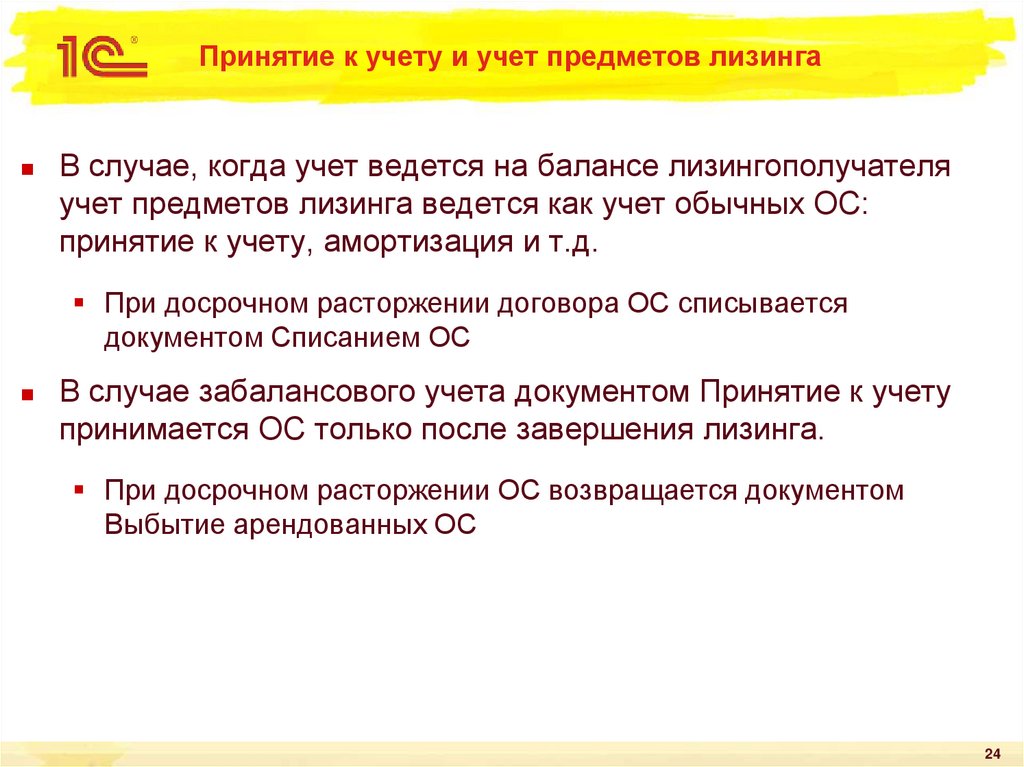

- на балансе лизингополучателя;

- на балансе лизингодателя.

Важно!

Начиная с 2022 года, балансодержателем для целей учета налога на прибыль и налога на имущество всегда будет лизингодатель. Это закреплено законодательно поправками от 29.11.2021 N 382-ФЗ:

- 10) арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки). В случае, если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора лизинга передаче лизингополучателю в собственность на основании договора купли-продажи, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости.

- В соответствии с п. 49 «3. Имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя)».

Какие счета учета используются при отражении лизинговых операций

Для отражения лизинговых операций в учете используются следующие предопределенные субсчета счета 76.07 «Расчеты по аренде»:

- 76.07.1 «Арендные обязательства»

- Кредит – стоимость объекта основного средства, указанная в договоре в корреспонденции со счетом вложений во внеоборотные активы.

- Дебет – ежемесячные начисления в корреспонденции со счетом учета начисления лизинговых обязательств.

- После полного погашения лизинговых обязательств сальдо по данному договору будет равно нулю. Если учет имущества ведет Лизингодатель, этот субсчет не используется.

- 76.07.2 «Задолженность по арендным платежам»

- Дебет – оплаты лизинговых платежей.

- 76.07.3 «Авансы по договорам аренды»

- Кредит – зачет аванса в течение срока действия договора.

- Дебет – оплата аванса.

- 76.07.4 «Выкуп арендованного имущества»

- Кредит – зачет аванса в течение срока действия договора.

- Дебет – оплата аванса.

- 76.07.5 «Проценты по аренде»

- Кредит – начисление процентов.

- Дебет – оплата процентов.

- Субсчет используется для отражения суммы начисленных процентов в случае учета по ФСБУ 25/2018.

- 76.07.9 «НДС по арендным обязательствам»

- Кредит – сумма НДС от полной суммы всех лизинговых платежей.

- Дебет – НДС, принимаемый к вычету при отражении лизинговых документов.

Приобретение и принятие к учету лизингового имущества

Договор предмета лизинга

Заходим в раздел Внеоборотные активы – Аренда – Договоры аренды (лизинга). На вкладке Основное указываем:

- Название договора

- Номер и дату

- Данные сторон, заключающих договор лизинга

Рисунок 1 – Данные договора лизинга, которые заполняются на первой закладке документа

Указываем Параметры договора:

- Балансодержатель. В нашем примере договор заключен в 2022 году, поэтому данные по балансодержателю не активны, сразу установлен признак Арендодатель.

- Валюта расчетов.

- Обеспечительный платеж. Указываем его в договоре, если предусмотрен авансовый платеж с последующим ежемесячным зачетом.

С 2022 года при заключении договора лизинга балансодержателем может быть только Арендодатель.

Рисунок 2 – Заполнение параметров договора лизинга

Расчеты по договору – в этом разделе отражаем данные:

- график оплат;

- график начислений;

- срок аренды;

- график зачета авансовых платежей, если предусмотрены договором;

- правила отражения операций в регламентированном учете;

- предмет аренды.

Нажимаем на гиперссылку Оформить (рис. 3) и заполняем все предложенные вкладки в открывшемся окне.

Рисунок 3 – Вызов рабочего места для отражения условий договора

На вкладке Расчеты по договору устанавливаем срок аренды (рис. 4). Нажимаем Ок.

Рисунок 4 – Установка сроков аренды предмета лизинга

Графики оплат и начислений задаются в одном окне, которое можно вызвать из любой, указанной на рисунке 5 гиперссылки.

Рисунок 5 – Вызов рабочего места для отражения графиков начисления и выплат лизинговых платежей

Заполняем график оплат и начислений. График можно скопировать через буфер обмена из внешнего файла, а потом нажать Загрузить.

График можно скопировать через буфер обмена из внешнего файла, а потом нажать Загрузить.

Рисунок 6 – Отражение данных по графикам начислений и оплат

На вкладке Основное надо выбрать Группу финансового учета – здесь задаются параметры регламентированного учета и способы отражения. Надо создать новую группу и указать счета учета как на рисунке 7. Такие настройки актуальны для отражения при принятии к учету до 2022 года, когда учет ведется на балансе Арендополучателя. Начиная с 2022 года счета учета будут аналогичны учету других основных средств организации.

Рисунок 7 – Установка счетов регламентированного учета

Вносим предмет аренды в соответствующей вкладке, сохраняем данные и сохраняем договор лизинга.

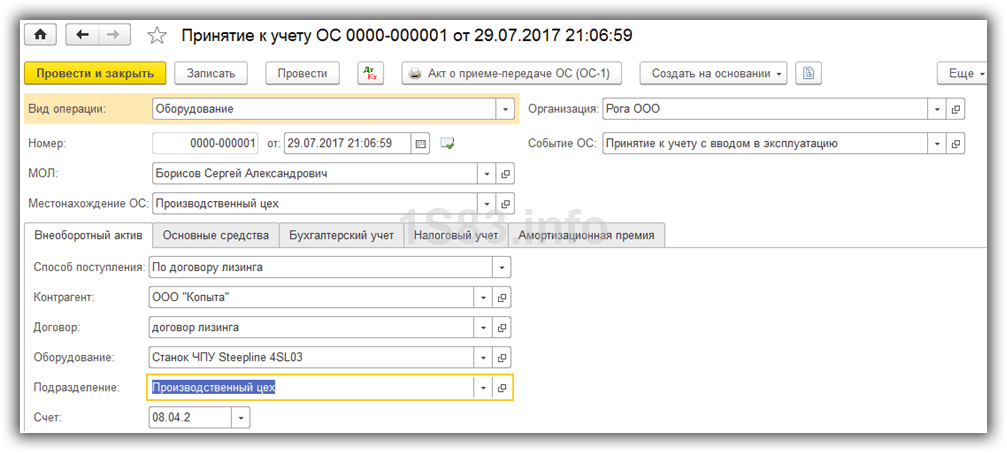

Поступление предмета лизинга

Для работы с документами по отражению операций по договорам аренды (лизинга) предусмотрено рабочее место Документы по аренде (Внеоборотные активы – Аренда – Документы по аренде).

Там уже есть наш созданный договор. В примере учет имущества ведется на балансе Лизингодателя, поэтому при создании документа поступления выбираем Поступление арендованных ОС (забалансовый учет).

Рисунок 8 – Создание документа поступления предмета лизинга

Заносим данные как в обычном поступлении, проводим документ и проверяем проводки.

Рисунок 9 – Проводки документа при принятии к учету лизингового имущества

Данные отразились на забалансовом счете.

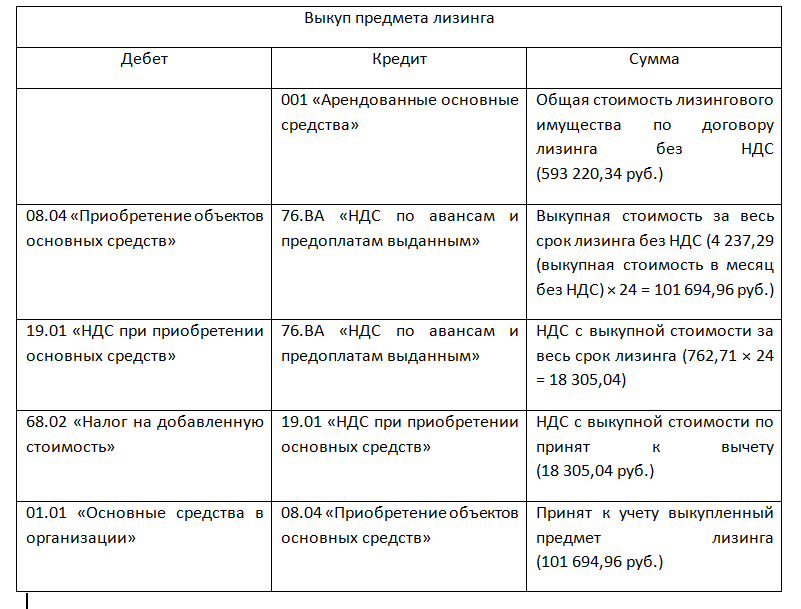

Приобретение основных средств по договору финансовой аренды (лизинга)

Отражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингополучателя. Цена, установленная договором за пользование имуществом, не подлежит изменению в течение всего срока действия договора лизинга. Выкупная стоимость имущества перечисляется лизингополучателем равномерно в течение срока действия договора. Договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю по окончании срока действия договора.

Договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю по окончании срока действия договора.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при приходовании лизингополучателем имущества, переданного лизингодателем в установленном порядке | |||

1 | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | 76 субсчет «Арендные обязательства» | Отражена стоимость лизингового имущества, поступившего лизингополучателю. Стоимость имущества, полученного по договору лизинга, определена как общая сумма задолженности лизингополучателя перед лизингодателем, установленная условиями договора лизинга, без учета НДС в соответствии с пунктом 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17 февраля 1997 г. |

Бухгалтерские проводки при отражении НДС, предъявленного лизингодателем | |||

1 | 19 | 76 субсчет «Арендные обязательства» | Отражена полная сумма НДС, подлежащая уплате лизингодателю |

Бухгалтерские проводки при отражении дополнительных затрат лизингополучателя, связанных с транспортировкой и доведением лизингового имущества до состояния, пригодного к эксплуатации | |||

1 | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | 10, 70, 69 и др. | Отражены дополнительные расходы по доставке оборудования и по доведению лизингового имущества до состояния, пригодного к эксплуатации |

Бухгалтерские проводки при вводе предмета лизинга в эксплуатацию | |||

1 | 01 субсчет «Арендованное имущество» | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | Отражены затраты, связанные с получением лизингового имущества в стоимости объекта основных средств, полученного в лизинг, при принятии его к бухгалтерскому учету |

Бухгалтерские проводки при ежемесячном начислении амортизации объектов основных средств, полученных по договору лизинга, если предмет лизинга используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Начислена амортизация за отчетный период (месяц) по лизинговому имуществу, используемому в основной деятельности производственной организации. |

Бухгалтерские проводки при ежемесячном начислении амортизации объектов основных средств, полученных по договору лизинга, если предмет лизинга используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 02 субсчет «Амортизация имущества, полученного в лизинг» | Начислена амортизация за отчетный период (месяц) по лизинговому имуществу, используемому в деятельности организации торговли. Сумма амортизации отражена в составе издержек обращения |

Бухгалтерские проводки при начислении суммы лизинговых платежей, причитающихся к уплате лизингодателю | |||

1 | 76 субсчет «Арендные обязательства» | 76 субсчет «Задолженность по лизинговым платежам» | Начислены причитающиеся лизингодателю очередные лизинговые платежи |

Бухгалтерские проводки при погашении задолженности лизингодателю по уплате очередного лизингового платежа | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислен очередной лизинговый платеж лизингодателю |

2 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету НДС по лизинговому платежу |

3 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Отражено перечисление части выкупной стоимости предмета лизинга |

4 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету НДС по части аванса, перечисленного в счет уплаты выкупной стоимости |

Бухгалтерские проводки по истечении срока договора лизинга при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения им всей суммы предусмотренных договором лизинговых платежей | |||

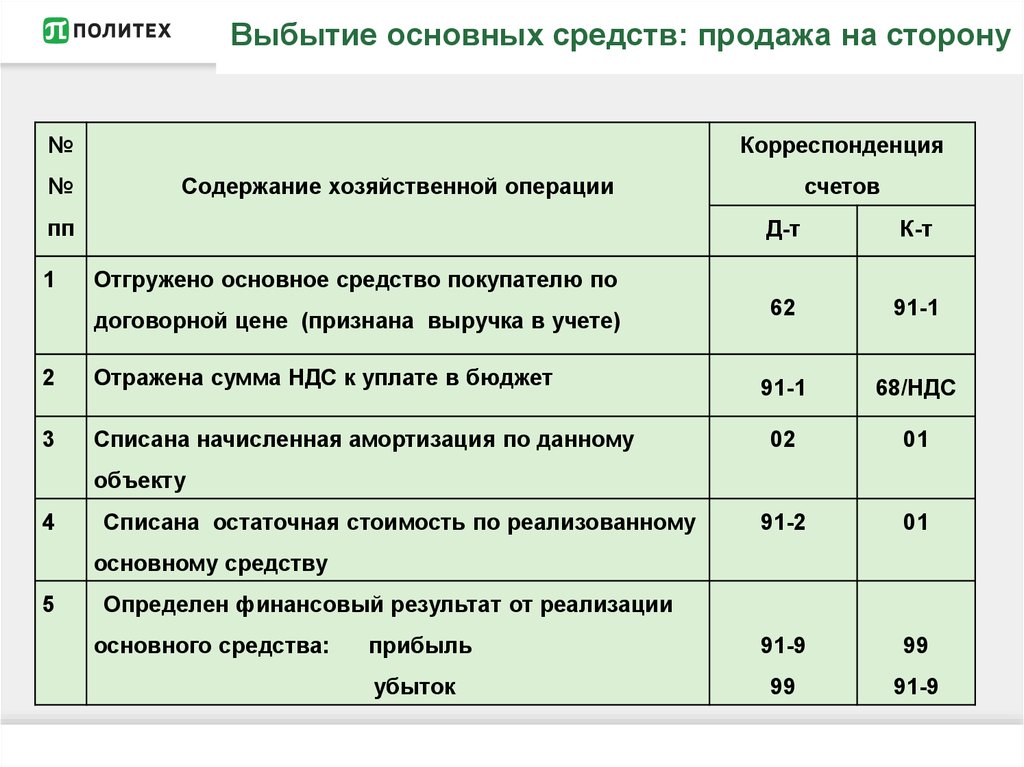

1 | 01 субсчет «Основные средства в организации» | 01 субсчет «Арендованное имущество» | Имущество, полученное в лизинг, отражено в составе собственных основных средств. |

2 | 02 субсчет «Амортизация имущества, полученного в лизинг» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Сумма амортизации, начисленная по предмету лизинга, отражена в составе амортизации собственных основных средств. Данные с субсчета «Амортизация имущества, полученного в лизинг» перенесены на субсчет «Амортизация основных средств, учитываемых на счете 01» |

№ 15

№ 15 Сумма амортизации отражена в составе издержек производства

Сумма амортизации отражена в составе издержек производства Данные с субсчета «Арендованное имущество» перенесены на субсчет «Основные средства в организации»

Данные с субсчета «Арендованное имущество» перенесены на субсчет «Основные средства в организации»Отражение в бухгалтерском учете изменения первоначальной стоимости лизингового имущества, принятого лизингополучателем к бухгалтерскому учету, в связи с изменением суммы лизинговых платежей в соответствии с условиями договора.

№ | Дебет | Кредит | Содержание операции |

1 | 01 субсчет «Арендованное имущество» | 76 субсчет «Арендные обязательства» | Отражено увеличение первоначальной стоимости основного средства, являющегося предметом лизинга, в связи с изменением суммы лизинговых платежей на основании дополнительного соглашения к договору лизинга или |

| 01 субсчет «Арендованное имущество» | 76 субсчет «Арендные обязательства» | Отражено сторнированием уменьшение первоначальной стоимости основного средства, являющегося предметом лизинга, в связи с изменением суммы лизинговых платежей на основании дополнительного соглашения к договору лизинга |

Отражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингодателя. Ежемесячные лизинговые платежи перечисляются лизингополучателем равномерно в течение всего срока действия договора. Договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю по окончании срока действия договора.

Лизинговое имущество учитывается на балансе лизингодателя. Ежемесячные лизинговые платежи перечисляются лизингополучателем равномерно в течение всего срока действия договора. Договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю по окончании срока действия договора.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при приходовании лизингополучателем имущества, переданного лизингодателем в установленном порядке | |||

1 | 001 |

| Отражена стоимость лизингового имущества, поступившего лизингополучателю. Стоимость имущества, полученного по договору лизинга, определена как общая сумма задолженности лизингополучателя перед лизингодателем, установленная условиями договора лизинга, без учета НДС в соответствии с пунктом 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17 февраля 1997 г. |

Бухгалтерские проводки при признании затрат в виде лизингового платежа, если имущество используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 76 субсчет «Задолженность по лизинговым платежам» | Начислены причитающиеся лизингодателю лизинговые платежи за отчетный период (месяц) без НДС по имуществу, используемому в основной деятельности производственной организации. Лизинговые платежи отражены в составе издержек производства |

Бухгалтерские проводки при признании затрат в виде лизингового платежа, если имущество используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 76 субсчет «Задолженность по лизинговым платежам» | Начислены причитающиеся лизингодателю лизинговые платежи за отчетный период (месяц) без НДС по имуществу, используемому в деятельности организации торговли. |

Бухгалтерские проводки при отражении суммы НДС, относящейся к лизинговому платежу | |||

1 | 19 | 76 субсчет «Задолженность по лизинговым платежам» | Отражен НДС, предъявленный лизингодателем в сумме лизингового платежа за отчетный период (месяц) |

2 | 68 субсчет «Расчеты по НДС» | 19 | Принята к вычету сумма НДС, относящаяся к лизинговому платежу |

Бухгалтерские проводки при погашении задолженности лизингодателю по уплате ежемесячного лизингового платежа | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислен лизинговый платеж лизингодателю за отчетный период (месяц) |

Бухгалтерские проводки по истечении срока договора лизинга при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения им всей суммы предусмотренных договором лизинговых платежей | |||

1 |

| 001 | Списана стоимость лизингового имущества с указанного забалансового счета на дату перехода права собственности к лизингополучателю и одновременно |

2 | 01 субсчет «Основные средства в организации» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Лизинговое имущество оприходовано на баланс в собственность лизингополучателя |

№ 15

№ 15 Лизинговые платежи отражены в составе издержек обращения

Лизинговые платежи отражены в составе издержек обращенияОтражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучатель ведет расчеты по договору авансом.

Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучатель ведет расчеты по договору авансом.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при поступлении предмета лизинга | |||

1 | 001 |

| Имущество, полученное в лизинг, принято к учету на условиях финансовой аренды. Поступившее имущество отражено в оценке, указанной в договоре лизинга |

Бухгалтерские проводки при ежемесячном перечислении лизингового платежа лизингополучателем авансом | |||

1 | 60 субсчет «Расчеты по авансам выданным» | 51 | Перечислен авансом лизинговый платеж |

2 | 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Принят к вычету НДС по авансовому платежу, перечисленному лизингодателю |

Бухгалтерские проводки в момент отражения услуги, в счет которой выплачена сумма предоплаты | |||

1 | 20, 23, 25, 26, 44 | 76 субсчет «Задолженность по лизинговым платежам» | Отражена задолженность перед лизингодателем по лизинговым платежам без НДС |

2 | 19 | 76 субсчет «Задолженность по лизинговым платежам» | Начислен НДС с суммы лизингового платежа |

3 | 76 субсчет «Задолженность по лизинговым платежам» | 60 субсчет «Расчеты по авансам выданным» | Зачтен авансовый платеж в счет погашения задолженности по лизинговым платежам |

4 | 76 субсчет «НДС с авансов выданных» | 68 субсчет «Расчеты по НДС» | Восстановлен обратной записью НДС к уплате в бюджет, предъявленный ранее к вычету по авансовому платежу или |

| 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Сторнирован НДС к уплате в бюджет, предъявленный ранее к вычету по авансовому платежу |

5 | 68 субсчет «Расчеты по НДС» | 19 | Принята к вычету сумма НДС, относящаяся к лизинговому платежу |

Отражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингополучателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

Лизинговое имущество учитывается на балансе лизингополучателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при поступлении предмета лизинга | |||

1 | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | 76 субсчет «Арендные обязательства» | Оприходовано лизингополучателем имущество, переданное лизингодателем в установленном порядке |

2 | 19 | 76 субсчет «Арендные обязательства» | Начислен НДС, подлежащий уплате лизингодателю |

3 | 01 субсчет «Арендованное имущество» | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | Оборудование, полученное в лизинг, введено в эксплуатацию |

Бухгалтерские проводки при начислении амортизации | |||

1 | 20, 23, 25, 26, 29, 44 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Отражена ежемесячная сумма амортизационных отчислений |

Бухгалтерские проводки при начислении суммы оставшихся лизинговых платежей, причитающихся к уплате лизингодателю. | |||

1 | 97 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором или |

| 91-2 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором в случае принятия лизингополучателем решения об использовании собственных источников |

Бухгалтерские проводки в момент погашения задолженности перед лизингодателем | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислены денежные средства в счет погашения задолженности по оставшимся лизинговым платежам |

2 | 68 субсчет «Расчеты по НДС» | 19 | Принята к вычету сумма НДС, относящаяся к оставшимся лизинговым платежам |

3 | 76 субсчет «Арендные обязательства» | 76 субсчет «Задолженность по лизинговым платежам» | Отражено уменьшение задолженности перед лизингодателем по лизинговым платежам |

Бухгалтерские проводки при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинговых платежей | |||

1 | 01 субсчет «Основные средства в организации» | 01 субсчет «Арендованное имущество» | Имущество, полученное в лизинг, отражено в составе собственных основных средств |

2 | 02 субсчет «Амортизация имущества, полученного в лизинг» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Сумма амортизации, начисленная по предмету лизинга, отражена в составе амортизации собственных основных средств |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в основной деятельности производственной организации, списаны равномерно в течение ранее установленного договором срока на издержки производства |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в деятельности организации торговли, списаны равномерно в течение ранее установленного договором срока на издержки обращения |

Договором лизинга предусмотрен досрочный выкуп лизингополучателем предмета лизинга

Договором лизинга предусмотрен досрочный выкуп лизингополучателем предмета лизингаОтражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении суммы оставшихся лизинговых платежей, причитающихся к уплате лизингодателю. Договором лизинга предусмотрен досрочный выкуп лизингополучателем предмета лизинга | |||

1 | 97 | 76 субсчет «Задолженность по лизинговым платежам» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором или |

| 91-2 | 76 субсчет «Задолженность по лизинговым платежам» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором, в случае принятия лизингополучателем решения об использовании собственных источников |

2 | 19 | 76 субсчет «Задолженность по лизинговым платежам» | Начислен НДС с суммы оставшихся лизинговых платежей |

3 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету НДС в полной сумме, относящейся к оставшимся лизинговым платежам |

Бухгалтерские проводки в момент погашения задолженности перед лизингодателем | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислены денежные средства в счет погашения задолженности по оставшимся лизинговым платежам |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в основной деятельности производственной организации, списаны равномерно в течение ранее установленного договором срока на издержки производства |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в деятельности организации торговли, списаны равномерно в течение ранее установленного договором срока на издержки обращения |

В чем разница между финансовой арендой и капитальной арендой? | Small Business

By Maxwell Wallace

Финансовая и капитальная аренда представляют собой особые виды лизинговых операций, предлагаемых как физическим, так и юридическим лицам кредитными учреждениями, такими как банки, кредитные союзы и финансовые фирмы, для приобретения машин и оборудования. Капитальная и финансовая аренда предлагают различные варианты окупаемости и гибкость процентной ставки. Из-за своей жесткости и налоговых и страховых требований финансовый лизинг является лучшим вариантом для крупных, процветающих компаний, в то время как капитальный лизинг предлагает гибкость, которая влияет как на срок службы оборудования, так и на срок окупаемости.

Капитальная и финансовая аренда предлагают различные варианты окупаемости и гибкость процентной ставки. Из-за своей жесткости и налоговых и страховых требований финансовый лизинг является лучшим вариантом для крупных, процветающих компаний, в то время как капитальный лизинг предлагает гибкость, которая влияет как на срок службы оборудования, так и на срок окупаемости.

Финансовая аренда

Финансовая аренда — это денежный заем, используемый корпорацией для приобретения оборудования для своего бизнеса. Эти ссуды с полной выплатой не подлежат обсуждению после вступления в силу, и арендатор, а не кредитное учреждение, несет ответственность за техническое обслуживание приобретенного оборудования, а также за все соответствующие налоги и страхование, необходимые для его использования. При финансовой аренде банки просто финансируют оборудование для бизнеса, а арендаторы несут ответственность за его содержание.

Капитальная аренда

Капитальная аренда аналогична финансовой аренде; однако любое имущество, приобретенное за счет капитального кредита, должно отражаться как налогооблагаемый актив в финансовых отчетах арендатора.

В то время как финансовая аренда не подлежит обсуждению после ее заключения, капитальная аренда предлагает арендаторам большую гибкость. При капитальной аренде учитывается срок службы имущества или продолжительность использования оборудования. При капитальной аренде также учитывается передача права собственности в конце срока аренды, а точнее, передача имущества после выполнения плана платежей. Капитальная аренда также часто учитывает стоимость имущества при определении арендных платежей, поэтому арендаторам не нужно платить больше, чем стоит имущество.

В то время как финансовая аренда не подлежит обсуждению после ее заключения, капитальная аренда предлагает арендаторам большую гибкость. При капитальной аренде учитывается срок службы имущества или продолжительность использования оборудования. При капитальной аренде также учитывается передача права собственности в конце срока аренды, а точнее, передача имущества после выполнения плана платежей. Капитальная аренда также часто учитывает стоимость имущества при определении арендных платежей, поэтому арендаторам не нужно платить больше, чем стоит имущество.

В то время как финансовая аренда не подлежит обсуждению после ее заключения, капитальная аренда предлагает арендаторам большую гибкость. При капитальной аренде учитывается срок службы имущества или продолжительность использования оборудования. При капитальной аренде также учитывается передача права собственности в конце срока аренды, а точнее, передача имущества после выполнения плана платежей. Капитальная аренда также часто учитывает стоимость имущества при определении арендных платежей, поэтому арендаторам не нужно платить больше, чем стоит имущество.Покупка по окончании финансовой аренды

В рамках финансовой аренды арендатору предлагается возможность приобрести оборудование, финансируемое банком, при прекращении или заключении договора аренды. Традиционно эта выкупная стоимость определяется обеими сторонами при заключении договора аренды. Тем не менее, финансовая аренда, как правило, длится дольше, чем капитальная аренда, и чаще всего распространяется на большую часть, если не на весь, срок полезного использования оборудования.

Это придает огромное значение регулярному техническому обслуживанию и ремонту оборудования для арендаторов, заключающих договоры финансовой аренды.

Это придает огромное значение регулярному техническому обслуживанию и ремонту оборудования для арендаторов, заключающих договоры финансовой аренды.

Это придает огромное значение регулярному техническому обслуживанию и ремонту оборудования для арендаторов, заключающих договоры финансовой аренды.Покупка по окончанию капитального лизинга

Как и финансовый лизинг, капитальный лизинг также предполагает передачу права собственности на оборудование по истечении срока его действия или по погашению. Обычные контракты гарантируют, что срок аренды равен 75 процентам или более срока полезного использования имущества. Оговорки делаются в начале капитальной аренды, если приобретаемый продукт не является совершенно новым. Переход права собственности на оборудование, полученное в капитальный лизинг, считается завершенным, когда арендные платежи по кредиту равны 90 процентов или более от справедливой рыночной стоимости устройства или оборудования, установленной независимым аудитором.

Ссылки

- Консультативный совет по федеральным стандартам бухгалтерского учета: Капитальная и операционная аренда (. pdf)

- Нью-Йоркский университет Школа бизнеса им.

pdf)

pdf)Биография писателя

Максвелл Уоллес работает профессиональным копирайтером с 19 лет.99. Его работы публиковались в многочисленных печатных и интернет-изданиях. Заядлый серфер, Уоллес любит писать о путешествиях и мероприятиях на свежем воздухе по всему миру. Он имеет степень бакалавра наук в области коммуникаций и журналистики Саффолкского университета в Бостоне.

Новые правила учета аренды

Правила учета аренды в комплекте финансовой отчетности в соответствии с GAAP (общепринятыми принципами бухгалтерского учета) существенно изменятся, начиная с 2022 года. очень разные для предприятий, которые владеют зданием по сравнению с предприятиями, которые арендуют здание. Для повышения сопоставимости между предприятиями Совет по стандартам финансовой отчетности (FASB), который устанавливает ОПБУ США, принял новые правила.

Капитализация операционной аренды

Новое правило, FASB ASU (Обновление стандартов бухгалтерского учета) 2016. 02, требует, чтобы все договоры аренды со сроком более одного года капитализировались для лет, начинающихся после 15.12.2021. Это будет охватывать существующие договоры аренды, и разрешено досрочное принятие. Это новое правило применяется только к операционной аренде, а не к аренде, которая уже требовала капитализации.

02, требует, чтобы все договоры аренды со сроком более одного года капитализировались для лет, начинающихся после 15.12.2021. Это будет охватывать существующие договоры аренды, и разрешено досрочное принятие. Это новое правило применяется только к операционной аренде, а не к аренде, которая уже требовала капитализации.

Операционная аренда должна отражаться как равные и взаимозамещающие суммы активов и обязательств. Это не изменит размер собственного капитала, но значительно изменит соотношение заемного и собственного капитала. Сумма, подлежащая учету, будет представлять собой текущую стоимость будущих арендных платежей.

Существенное изменение в вашем балансе

Если вы арендуете площадь или оборудование по операционному соглашению, вам теперь необходимо капитализировать эти суммы. В приведенном ниже примере кооператив, начинающий платить арендную плату в размере 100 000 долларов США в год с увеличением на 3% в год в течение 20 лет, будет отражать актив и обязательство в размере около 1,8 миллиона долларов США. Если у них есть долговое обязательство по другому кредиту, это вполне может привести к их дефолту. Некоторые кооперативы требуют модификаций кредита, чтобы указать, что изменение правил бухгалтерского учета не будет считаться нарушением долгового обязательства. Желательно посмотреть, что вашему кооперативу может понадобиться для капитализации в 2020 году, и принять это во внимание при разговоре с кредиторами. Расчет для определения суммы капитализации займет время. Вам необходимо определить, к каким договорам аренды он относится, а затем собрать всю информацию, необходимую для расчета. По мере приближения даты реализации мы ожидаем, что будут доступны программные продукты для помощи в расчетах.

Если у них есть долговое обязательство по другому кредиту, это вполне может привести к их дефолту. Некоторые кооперативы требуют модификаций кредита, чтобы указать, что изменение правил бухгалтерского учета не будет считаться нарушением долгового обязательства. Желательно посмотреть, что вашему кооперативу может понадобиться для капитализации в 2020 году, и принять это во внимание при разговоре с кредиторами. Расчет для определения суммы капитализации займет время. Вам необходимо определить, к каким договорам аренды он относится, а затем собрать всю информацию, необходимую для расчета. По мере приближения даты реализации мы ожидаем, что будут доступны программные продукты для помощи в расчетах.

Этапы реализации

После того, как вы определили, какие договоры аренды у вас есть, которые еще не являются капитальной арендой и имеют первоначальный срок более одного года, вам необходимо определить срок аренды, платежи, необходимые в течение этого срока, и проценты ставка, используемая для дисконтирования этих платежей.

Определение срока для расчета

Сроком аренды для расчета приведенной стоимости является неотменяемый период аренды. Это период, в течение которого кооператив имеет исключительное право на использование актива. Это будет включать любые периоды бесплатной арендной платы, которые иногда приходятся на начало срока аренды. Срок аренды для этого расчета будет включать продление, которое, вероятно, будет осуществлено кооперативом. Если у арендодателя есть какие-либо права расторгнуть договор аренды или отказать в продлении, это необходимо учитывать. Суждение о сроке аренды выносится в начале аренды. Если впоследствии становится ясно, что допущение было неверным, необходимо провести оценку, чтобы определить, следует ли модифицировать актив и обязательство по аренде. Например, если изначально кооператив не намеревался использовать продление аренды, но через несколько лет становится ясно, что он, вероятно, будет использовать это продление, то необходимо пересмотреть капитализированную сумму.

Общая стоимость аренды в течение срока действия Соглашения

Будущие обязательства по аренде должны быть изложены на срок действия соглашения. Любые компоненты, не связанные с арендой, такие как техническое обслуживание, обслуживание мест общего пользования или налоги на недвижимость, должны быть удалены, если это возможно. Если эти элементы включены в арендные платежи без отдельной идентификации, они считаются частью будущих обязательств по аренде для данного расчета. Наличие соглашения, при котором арендатор отдельно платит налоги на имущество, общее обслуживание и страхование здания, например тройная чистая аренда, приведет к уменьшению обязательства по аренде для капитализации.

Процентная ставка для расчета

Важным фактором при расчете текущей стоимости является процентная ставка, используемая для дисконтирования будущих платежей. Есть три способа определить это. Первый вариант — использовать неявную ставку, используемую владельцем актива для установления арендной ставки. Кооператив может знать эту ставку, если он знает, сколько владелец заплатил за актив. Например, если кооператив владеет зданием, проданным инвестору, который затем немедленно сдает его в аренду, кооператив будет знать норму прибыли, используемую для установления арендных платежей.

Кооператив может знать эту ставку, если он знает, сколько владелец заплатил за актив. Например, если кооператив владеет зданием, проданным инвестору, который затем немедленно сдает его в аренду, кооператив будет знать норму прибыли, используемую для установления арендных платежей.

Если первый вариант неизвестен, то вторым вариантом является использование предельной процентной ставки кооператива в течение срока аренды. Это была бы процентная ставка, которую кооператив получил бы, если бы он занял сумму для покупки актива, который он арендует. Это несколько субъективно, но достаточно логического приближения. Поскольку лизинг, как правило, является долгосрочным, он будет выше, чем с плавающей процентной ставкой или краткосрочным кредитом, и будет в дополнение к существующим кредитам на оборудование и другие цели.

Если первый и второй методы выбора недоступны, кооператив может использовать безрисковую процентную ставку. Это будет ставка по облигациям Казначейства США в течение срока аренды. Как правило, это будет намного ниже, чем ставки первого и второго выбора.

Как правило, это будет намного ниже, чем ставки первого и второго выбора.

Выбранная ставка важна, поскольку чем выше ставка, тем ниже текущая стоимость будущих платежей, что приводит к меньшей сумме капитализации.

После того, как ставка установлена, она не может быть изменена позже в течение срока аренды, даже если рыночные ставки значительно изменятся. Ставка считается фиксированной на срок аренды. Но если арендная плата пересчитывается по другим причинам, например, если изменяется срок аренды, то ставка должна быть переоценена.

Расчет

Затраты в течение срока аренды должны быть представлены в электронной таблице, а приведенная стоимость рассчитана с использованием применимой процентной ставки. Эта сумма будет отражена как актив в форме права пользования и как обязательство по аренде. Эти суммы будут одинаковыми на протяжении всего срока аренды.

Первоначальные прямые затраты

Эти суммы представляют собой затраты, понесенные в начале срока аренды, и возникают только в случае заключения договора. В первую очередь это брокерские комиссии. Эта сумма будет капитализирована и амортизирована в течение срока аренды.

В первую очередь это брокерские комиссии. Эта сумма будет капитализирована и амортизирована в течение срока аренды.

Первоначальные прямые затраты не включают судебные издержки по оценке аренды, которые покрываются в другой части ОПБУ. Они, как правило, также капитализируются и амортизируются в течение срока аренды.

Льготы по аренде или пособие арендаторам на улучшения

При некоторых договорах аренды арендодатель оплачивает некоторые улучшения, необходимые для того, чтобы помещение стало полезным для кооператива. Логика обращения с поощрением или пособием заключается в том, что арендатор будет выплачивать их арендодателю в течение срока аренды. Суммы, уплачиваемые арендодателем за улучшения, будут отражаться как основные средства в отношении улучшений арендованного имущества и как контрактив по отношению к активу в форме права пользования. Актив по улучшению арендованного имущества будет амортизироваться в течение более короткого из сроков полезного использования актива или срока аренды. Контраактив будет амортизироваться в течение срока аренды. Сумма амортизации будет представлять собой уменьшение расходов по аренде по мере уменьшения противоположного актива.

Контраактив будет амортизироваться в течение срока аренды. Сумма амортизации будет представлять собой уменьшение расходов по аренде по мере уменьшения противоположного актива.

Признание расходов по аренде

Расходы по аренде должны отражаться линейным методом в течение всего срока аренды. Если в начале аренды предусмотрен период бесплатной арендной платы, этот период следует усреднить с платежами в течение срока аренды, чтобы получить равную сумму расходов каждый месяц. Это также относится к аренде, когда платежи увеличиваются каждый год в течение срока аренды на установленную сумму. Если увеличение привязано к индексу, который будет известен только каждый год, например, ИПЦ (индекс потребительских цен), то для целей этого расчета предполагается, что будущие платежи не будут увеличиваться. Во многих случаях расходы по аренде, учитываемые в начале срока аренды, будут меньше, чем фактически выплачиваемые денежные средства. Это приведет к тому, что кредиторская задолженность будет зарегистрирована. В некоторых случаях разница между расходами по аренде и выплаченными денежными средствами не будет существенной для финансовой отчетности, и кооперативы могут принять решение не следовать этой части правил аренды.

В некоторых случаях разница между расходами по аренде и выплаченными денежными средствами не будет существенной для финансовой отчетности, и кооперативы могут принять решение не следовать этой части правил аренды.

Пример капитализации аренды

Corner Coop заключает договор аренды своего нового магазина:

- Аренда на 15 лет с возможностью продления на 5 лет

- Ежегодные платежи в размере 100 000 долларов США, увеличивающиеся на 3% в год

- Предельная стоимость займа – 4%

- Косвенные расходы по аренде – 12 000 долларов США (комиссия брокера по коммерческому лизингу)

- Стимул к аренде – 15 000 долларов США (арендодатель возмещает кооперативу расходы на улучшения)

Расчет приведенной стоимости:

- Sum of annual payments for 20 years: $2,687,037

- Average over 20 years = $134,352

- Present value of payments = $1,827,429

Amount to be recorded on the books:

- Lease Liability of $1,827,429 as a долгосрочное обязательство

- Актив в форме права пользования в размере 1 827 429 долл. США + 12 000 долл. США – 15 000 долл. США = 1 824 429 долл. США

США + 12 000 долл. США – 15 000 долл. США = 1 824 429 долл. США

США + 12 000 долл. США – 15 000 долл. США = 1 824 429 долл. СШАЧерез год балансовый отчет будет скорректирован, чтобы показать:

- Обязательство по аренде = 1 727 429 долл. США, текущая стоимость оставшихся платежей

- Активы правого использования = 1 727 429 долл. США + 11 400 долл. США-14 250 долл. США = 1 724 579 долл. США

Год первого отчета о прибылях и убытках:

- . Расходы по аренде – 134 352 DR

- Задолженность по аренде – 34 352 CR

- Накопленная амортизация – 150 DR

- Расходы по аренде – 150 долл. США CR

- Обязательство по аренде – 100 000 долл. США DR

- Право использования актива – 100 000 долл. США CR 90512 5 90 Заключение

Остался всего один год, прежде чем это правило будет применяться к финансовой отчетности за календарный 2022 год.

Добавить комментарий