Принятие ос к учету лизинг: 7. Учет основных средств, приобретаемых на лизинговой основе \ КонсультантПлюс

Доп затраты лизингополучателя БП 3.0

Главная

Самоучитель 1С

1С: Бухгалтерия

ОС и НМА в 1С: Бухгалтерия

Доп затраты лизингополучателя БП 3.0

Бесплатная книга по зарплатному учету!

Получите бесплатную книгу по зарплатному учету в 1С в нашем Telegram-канале

Получить

Загрузка

К списку статей

ОС и НМА в 1С Бухгалтерии

16 сентября 2021

Ирина Попова

Методист отдела 1С Scloud

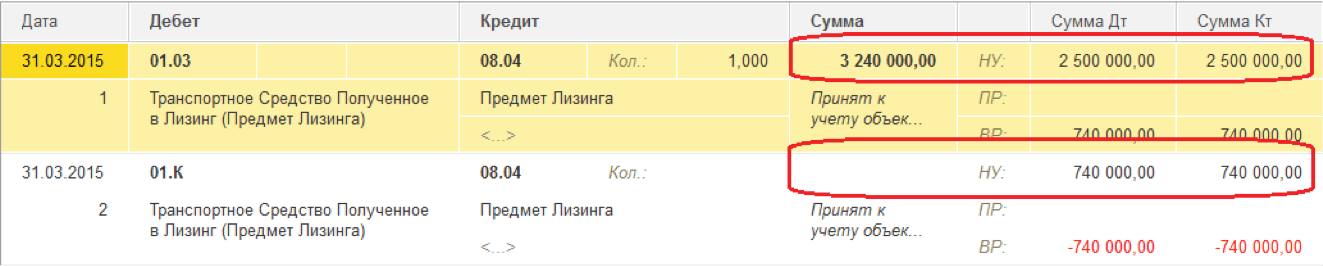

Если при поступлении ОС в лизинг лизингополучатель несет дополнительные расходы, то в таком случае в документе Поступление в лизинг (ОС и НМА – Поступление в лизинг) переключатель Принятие к учету должен стоять в положении Позднее.

Обратите внимание на показатель Налоговый учет имущества ведет в шапке, если он ведется Лизингополучателем, то в табличной части документа Поступление в лизинг указываются Расходы лизингодателя (должна быть указана в договоре самим лизингодателем).

Так как объект лизинга принимается позднее, то на данный момент его стоимость будет учтена на счете 08.04.2 “Приобретение основных средств”, доп затраты также будут копиться на счете 08.04.2.

Отразить дополнительные расходы можно документом Поступление (Покупки – Поступление (акту , накладные, УПД) – Поступление), главное в счете учета затрат указывать счет 08.04.2 и в аналитике Основные средства подбирать то ОС, по которому проходят доп расходы. В налоговом учете дополнительные затраты на поступление ОС в лизинг не учитываются, поэтому они сразу учитываются в составе расходов по НУ.

Проверить правильность отнесение дополнительных расходов можно сформировав ОСВ по счету 08.04.2 (Отчеты – Оборотно-сальдовая ведомость по счету). В БУ и НУ сумма будет отличаться.

После учету всех доп расходов, предмет лизинга принимается к учету документом Принятие к учету ОС (ОС и НМА – Принятие к учету ОС), вид операции – предметы аренды. На вкладке Предмет аренды Счет: 08.04.2, способ поступления: По договору лизинга.

На вкладке Предмет аренды Счет: 08.04.2, способ поступления: По договору лизинга.

(Рейтинг: 5 , Голосов: 3 )

Поделиться

Комиссионная торговля с позиции комитента в БП 3.0

Расчеты с покупателями и поставщиками в 1С Бухгалтерии

20 декабря 2022 г.

Аренда помещения в 1С 8 «Бухгалтерия» редакции 3.0

Расчеты с покупателями и поставщиками в 1С Бухгалтерии

25 февраля 2023 г.

Переход на ФСБУ 25/2018 «Аренда» в БП 3.0 у арендатора (лизингополучателя)

ОС и НМА в 1С Бухгалтерии

25 февраля 2023 г.

Ортикон: Лизинг. Бухгалтерский учет

Конфигурация Ортикон: Лизинг. Бухгалтерский учет выпущена на базе типовой конфигурации 1С:Бухгалтерия 2. 0.

0.

Возможности конфигурации:

– учета нескольких организаций в единой информационной базе

– счетов может настраиваться пользователем, при этом добавленные счета будут использоваться стандартными документами системы (можно изменять номера счетов, задавать новые виды субконто)

– фильтрации информации по нескольким условиям для формирования отчетов, списков справочников и документов

В подсистеме учета лизинговых операций поддерживается следующий функционал:

– договоров лизинга как с передачей основных средств на баланс лизингополучателя, так и без передачи;

– графиков поступления лизинговых платежей с возможностью загрузки графиков из внешних файлов или с помощью встроенного помощника;

– гибкого изменения графиков;

– ввода дополнительных соглашений к договорам лизинга обеспечивает хранение не только текущего состояния договора лизинга, но и всей истории ведения договора;

– лизинговый калькулятор;

– выставление счетов;

– обеспечивающий передачу основных средств в лизинг, возврат основных средств из лизинга и передачу прав собственности на основные средства лизингополучателю;

– настройки счетов учета, используемых в учете лизинговых операций.

По договорам лизинга:

– лизинга хранит всю историю ведения договора

– в условия договора вносятся дополнительными соглашениями

– договора, есть возможноть увидеть как текущие данные договора, так и состояние по любому – дополнительному соглашению

– учетной политики предлагает несколько вариантов формирования проводок для договоров с – передачей на баланс лизингополучателя

Реализованы Бизнес-процессы:

– договора лизинга (документ “Договор лизинга”)

– неограниченного числа дополнительных соглашений к договору лизинга (документ “Дополнительное соглашение”)

– основных средств к лизингодателю (документ “Поступление товаров и услуг”)

– к учету передаваемых в лизинг основных средств (документ “Принятие к учету ОС”)

– основных средств лизингополучателю (документ “Передача ОС в лизинг”)

– лизинговых платежей, автоматическое выставление счетов и оформление документов “Реализация товаров и услуг” (документ “Начисление лизинговых платежей”)

– амортизации по основным средствам, находящимся на балансе лизингодателя (документ “Регламентная операция”)

– расходов будущих периодов (документ “Регламентная операция”)

– доходов будущих периодов (документ “Списание доходов будущих периодов”)

– основных средств из лизинга (документ “Возврат ОС из лизинга”)

– основных средств по договору лизинга (документ “Продажа ОС по договору лизинга”)

В подсистеме учета займов и кредитов поддерживается следующий функционал:

– информации по займу или кредиту с учетов истории ее изменения;

– настройка счетов учета займов и кредитов;

– получения, погашения и начисления процентов по полученным займам или кредитам;

– выдачи, погашения и начисления процентов по выданным займам;

– передачи выданных займов (уступка права требования) по договору цессии.

Конфигурация содержит закрытые участки кода и защищена с помощью системы защиты и лицензирования конфигураций.

Основные средства и учет аренды Объяснение

В этой статье будет рассмотрено пересечение учета основных средств и учета аренды в соответствии с ASC 842, в основном с акцентом на учет финансовой (капитальной) аренды с опционами на покупку. Также включен полный пример того, как учитывать сделки аренды с выкупом. Другие совпадения, обсуждаемые в статье, включают капитализацию, улучшения арендованного имущества и учет арендодателя.

Капитализация аренды и основных средств

ASC 840 – Капитальная аренда и основные средства на балансе

Основные средства признаются долгосрочными и амортизируются в течение срока их полезного использования. Первоначальная запись в журнале для записи основных средств, как правило, представляет собой дебет основных средств и кредит на оплату или обязательство по оплате. В соответствии с ASC 840 основные средства и активы по капитальной аренде отражались в балансе.

Активы по финансовой/капитальной аренде в соответствии с ASC 840 и ASC 842 признаются в балансе как актив. В соответствии с ASC 842 активы по финансовой аренде обычно амортизируются в течение более короткого из сроков аренды или срока полезного использования актива. В некоторых ситуациях требуется, чтобы арендованный актив амортизировался в течение срока его полезного использования.

Соответствующее обязательство по финансовой (капитальной) аренде отражается как обязательство по оплате арендованного актива в течение срока аренды. Это обязательство рассчитывается как текущая стоимость будущих ожидаемых платежей.

ASC 842 – Операционная аренда теперь капитализирована

Теперь согласно ASC 842 операционная аренда признается в балансе вместе с обязательством по аренде и активом в форме права пользования (ROU). Операционный актив в форме права пользования всегда амортизируется в течение срока аренды. Обязательство по операционной аренде также равно приведенной стоимости будущих арендных платежей.

Учет финансовой аренды по сравнению с операционной

Имеются незначительные отклонения в учете финансовой аренды по сравнению с операционной арендой. Операционная аренда не требует признания процентных расходов или расходов на амортизацию, как финансовая аренда, а требует признания одного расхода по аренде за каждый период. В конечном счете, почти все операции по аренде в настоящее время капитализируются, за немногими исключениями. Руководство исключает несколько конкретных типов договоренностей из сферы применения ASC 842 .

Сходства в учетной политике

Организации должны будут внедрить новую политику в соответствии с ASC 842. Решения, требующие суждения, являются специфическими для организации и должны быть задокументированы с обоснованием политики. Многие организации используют свою политику учета основных средств в качестве отправной точки для политики учета аренды.

Пороги капитализации – существенность

Помимо нескольких конкретных исключений, руководство имеет некоторую субъективность в отношении того, какие другие договоры аренды могут быть исключены. Организации имеют возможность установить порог существенности для капитализации аренды, поскольку в руководстве не указан явный порог. Организации обычно начинают со своей политики капитализации основных средств при определении порога капитализации аренды. Однако организации должны определить свой порог капитализации аренды, используя отдельное влияние их аренды на деятельность.

Организации имеют возможность установить порог существенности для капитализации аренды, поскольку в руководстве не указан явный порог. Организации обычно начинают со своей политики капитализации основных средств при определении порога капитализации аренды. Однако организации должны определить свой порог капитализации аренды, используя отдельное влияние их аренды на деятельность.

Классификация аренды

Еще одна оценка, которую проводят компании, — это классификация своей аренды на операционную или финансовую. Пять тестов используются для определения того, классифицируется ли аренда как финансовая или операционная. Хотя эти критерии указаны в руководстве, некоторые исходные данные для этих тестов, такие как справедливая стоимость или срок полезного использования базового актива, являются субъективными и поэтому требуют суждения.

Один из тестов сравнивает срок полезного использования базового актива со сроком аренды, чтобы оценить, будет ли актив сдаваться в аренду практически на весь срок полезного использования актива. В этом случае аренда требует учета финансовой аренды. Если у организаций есть политика в отношении определения срока полезного использования основных средств по классам активов, они могут также захотеть использовать эту политику для определения срока полезного использования активов ROU. Справедливая стоимость немного более субъективна и меняется со временем, но организации могут использовать стоимость приобретения актива для определения справедливой стоимости, которая будет использоваться для финансовых и операционных тестов.

В этом случае аренда требует учета финансовой аренды. Если у организаций есть политика в отношении определения срока полезного использования основных средств по классам активов, они могут также захотеть использовать эту политику для определения срока полезного использования активов ROU. Справедливая стоимость немного более субъективна и меняется со временем, но организации могут использовать стоимость приобретения актива для определения справедливой стоимости, которая будет использоваться для финансовых и операционных тестов.

Варианты покупки в лизинг: Как лизинг становится основным активом?

Лизинг для владения

Обычно организации арендуют активы, а затем приобретают их позднее. В этих договорах аренды с выкупом актив первоначально учитывается как право пользования активом, а затем учитывается как основной актив. Это может быть предпочтительнее для организации, чем покупка актива напрямую по ряду причин.

Операция аналогична финансируемой покупке в том смысле, что требуется не одна крупная денежная затрата, а скорее серия денежных платежей с течением времени. Это соглашение может быть структурировано как аренда с передачей права собственности в конце аренды или с опционом на покупку, который организация намеревается реализовать. В этой статье подробно рассказывается о том, как учитывать варианты покупки, на полном примере.

Это соглашение может быть структурировано как аренда с передачей права собственности в конце аренды или с опционом на покупку, который организация намеревается реализовать. В этой статье подробно рассказывается о том, как учитывать варианты покупки, на полном примере.

Варианты покупки часто встречаются при аренде оборудования. Организации может потребоваться использовать оборудование, но она не хочет использовать или иметь наличные деньги, чтобы заплатить за все сразу. Плата за актив в течение долгого времени помогает с ликвидностью. У некоторых организаций могут быть планы использовать свои денежные средства для других краткосрочных инвестиций, таких как исследования и разработки. Помимо первоначального платежа, когда организация владеет активом, она также может нести ответственность за ремонт и техническое обслуживание, расходы, которые они могут не нести при аренде.

Для получения дополнительной информации о преимуществах лизинга по сравнению с покупкой оборудования прочитайте нашу статью «Учет аренды оборудования в соответствии с ASC 842 и преимущества лизинга оборудования по сравнению с покупкой».

Учет финансовой аренды

В соответствии с ASC 842 договоры аренды, содержащие опцион на покупку, учитываются как финансовая аренда, если договор аренды содержит опцион на покупку, который арендатор с достаточной уверенностью воспользуется. Кроме того, передача права собственности в конце срока аренды определяет аренду как финансовую. Если организация не имеет достаточной уверенности в том, планирует ли она воспользоваться опционом на покупку, классификация финансовой аренды не применяется.

Для получения дополнительной информации о классификации аренды как финансовой/капитальной или операционной, ознакомьтесь с нашей статьей: Объяснение капитальной/финансовой аренды и операционной аренды: различия, учет и многое другое.

Если организация решает после первоначального признания аренды, что она с достаточной степенью уверенности воспользуется опционом на покупку, она должна произвести переоценку обязательства по аренде и актива в форме права пользования, действующего на дату переоценки.

Учет опциона на покупку в аренду

Первоначальная оценка

Если у аренды есть опцион на покупку, который будет реализован, она учитывается как финансовая аренда до тех пор, пока не будет приобретен базовый актив. Однако учет финансовой аренды с опционом на покупку, исполнение которого с достаточной степенью уверенности, будет отличаться от учета финансовой аренды без опциона на покупку, исполнение которого с достаточной степенью уверенности.

Срок аренды

Срок аренды, используемый для первоначального обязательства по аренде и оценки актива в форме права пользования, основан на том, когда вероятнее всего будет реализован опцион на покупку. Если опцион на покупку реализуется в конце срока аренды, арендатор учитывает актив в форме права пользования в течение всего срока действия договора. После приобретения базового актива признание обязательства по аренде и актива в форме права собственности полностью прекращается, и вместо них учитывается основной актив. После приобретения актив будет учитываться как основное средство, которое амортизируется в течение оставшегося срока его полезного использования.

После приобретения актив будет учитываться как основное средство, которое амортизируется в течение оставшегося срока его полезного использования.

График амортизации

При первоначальном признании финансовой аренды: обязательство по аренде равно приведенной стоимости оставшихся будущих платежей, и будет отражен соответствующий актив в форме права пользования. Если в договоре аренды есть опцион на покупку, который, вероятно, будет реализован, ожидаемая цена покупки базового актива также должна быть включена в арендные платежи. Остаток обязательств на дату, когда арендатор планирует реализовать опцион на покупку, будет равен согласованной покупной цене актива, поскольку сумма все еще остается причитающейся на конец срока аренды.

Кроме того, актив в форме права пользования, отраженный в финансовой аренде, обычно амортизируется линейным методом в течение срока аренды, при этом конечное сальдо базового актива равно нулю по истечении срока аренды. При учете финансовой аренды с опционом на покупку, исполнение которого с достаточной степенью уверенности, актив в форме права пользования амортизируется в течение всего срока полезного использования актива, а не срока аренды, аналогично тому, как основное средство амортизируется в течение срока его полезного использования.

Учет основных средств

После приобретения базового актива в конце срока аренды остаток актива в форме права пользования реклассифицируется и учитывается как основной актив. Остаток нового основного средства будет равен неамортизированному остатку актива РОУ на момент покупки, дату окончания договора.

Пример: Учет финансовой аренды с опционом на покупку в соответствии с ASC 842

Предположим, что компания ABC хочет приобрести вилочный погрузчик для использования в производстве своей продукции. Вилочный погрузчик нужен компании сейчас, но она предпочла бы не использовать деньги из своих резервов для приобретения оборудования.

Их решение состоит в том, чтобы заключить договор с компанией XYZ, позволяющий им арендовать вилочный погрузчик на 2 года, а затем купить его. Соглашение содержит опцион на покупку вилочного погрузчика за 20 000 долларов, и компания ABC решила, что воспользуется этим опционом в конце срока аренды. Право собственности на вилочный погрузчик переходит к компании ABC во время покупки.

Вот реквизиты из договора аренды:

- Рыночная цена погрузчика на момент начала аренды: 25 000 долларов

- Срок аренды: 2 года

- Срок полезного использования: 10 лет или 120 месяцев

- Ликвидационная стоимость: 2000 долларов США

- Ежемесячные арендные платежи: 500 долларов США

- Цена покупки: 20 000 долларов США

- Ставка дополнительного заимствования арендатора: 4,5%

Шаг 1: Рассчитайте начальное сальдо обязательства по аренде и актива в форме права пользования

Начальное сальдо обязательства по аренде и актива в форме права собственности будет рассчитано как текущая стоимость ежемесячных арендных платежей в размере 500 долларов США и покупной цены в размере 20 000 долларов США, подлежащих уплате в конце срока аренды. Текущая стоимость 24-х месячных платежей и платежа за покупку вилочного погрузчика со ставкой дисконтирования 4,5% составляет 29 долларов США. ,780.

,780.

Эта приведенная стоимость была найдена с помощью калькулятора текущей стоимости LeaseQuery. Получите доступ к бесплатному инструменту на веб-сайте LeaseQuery.

Шаг 2: Проводка проводки журнала первоначального признания

Вот запись журнала первоначального признания обязательства по аренде и актива в форме права пользования:

Шаг 3: Расчет процентных расходов и расходов на амортизацию

Каждый месяц процентные расходы будут признается исходя из начального остатка обязательства за месяц и ставки дисконтирования. Обязательство будет периодически уменьшаться на разницу между уплаченными денежными средствами и понесенными процентными расходами. Актив будет амортизироваться линейным методом в течение срока его полезного использования с учетом его ликвидационной стоимости.

Вот запись в журнале по аренде, процентам и амортизации за первый месяц:

Шаг 4: Признание основных средств в месяце покупки

В конце срока аренды компания ABC приобретет вилочный погрузчик и запишет основное средство. Они заплатят компании XYZ согласованную цену за вилочный погрузчик и прекратят признание остатка обязательств по аренде на конец периода, который будет равен сумме покупной цены. Затем компания ABC реклассифицирует конечный баланс активов ROU в основные средства, чтобы отразить передачу права собственности на вилочный погрузчик от компании XYZ. Актив будет по-прежнему амортизироваться по той же ставке, по которой он амортизировался как актив в форме права пользования в течение всего срока аренды.

Они заплатят компании XYZ согласованную цену за вилочный погрузчик и прекратят признание остатка обязательств по аренде на конец периода, который будет равен сумме покупной цены. Затем компания ABC реклассифицирует конечный баланс активов ROU в основные средства, чтобы отразить передачу права собственности на вилочный погрузчик от компании XYZ. Актив будет по-прежнему амортизироваться по той же ставке, по которой он амортизировался как актив в форме права пользования в течение всего срока аренды.

Денежные средства будут зачислены в размере покупной цены в размере 20 000 долларов США. Остаток обязательств по аренде на конец периода также будет равен покупной цене в размере 20 000 долларов США и будет дебетован после выплаты компании XYZ, что приведет к погашению счета обязательств по аренде. Конечный баланс активов ROU в размере 24 224 долл. США будет реклассифицирован на счет основных средств. Актив в форме права пользования амортизировался в течение срока полезного использования на протяжении всего срока аренды, поэтому остаток на конец периода равен балансовой стоимости, оставшейся для амортизации на счете основных средств.

Вот запись в журнале для признания нового основного средства:

Другие сценарии, в которых основные средства и учет аренды пересекаются арендатора, учитываются как основные средства и амортизируются в течение срока полезного использования или оставшегося срока аренды, в зависимости от того, что меньше. Однако улучшения арендованного имущества должны амортизироваться до конца срока их полезного использования в следующих сценариях:

- Аренда передает право собственности на актив арендатору или

- Арендатор имеет разумную уверенность в том, что он воспользуется опционом на покупку актива.

Учет арендодателя

Учет аренды арендодателем включает в себя учет как основных средств, так и аренды. В случае операционной аренды арендодатели признают выручку линейным методом в течение всего срока аренды и сохраняют основные средства в своем бухгалтерском учете. Для финансовой аренды, такой как продажа или прямая финансовая аренда, признается дебиторская задолженность по аренде или чистая инвестиция в аренду, а признание основных средств прекращается с баланса арендодателя в этот момент. Продажа с обратной арендой происходит, когда компания продает актив другой компании, а затем арендует тот же актив у покупателя-арендодателя.

Продажа с обратной арендой происходит, когда компания продает актив другой компании, а затем арендует тот же актив у покупателя-арендодателя.

Арендатор и арендодатель: различия, бухгалтерский учет и многое другое содержит дополнительную информацию о бухгалтерском учете арендодателя.

Резюме

Учет аренды в соответствии с ASC 842 пересекается с учетом основных средств несколькими способами. Многие организации используют как собственные, так и арендованные активы, чтобы воспользоваться преимуществами каждого типа активов. В балансе отражаются как аренда, так и основные средства.

Обычно компания первоначально арендует актив, но реализует опцион на покупку актива позднее. В этих случаях актив в форме права пользования первоначально будет учитываться вместе с арендой в соответствии с ASC 842. Впоследствии признание актива в форме права собственности будет прекращено, и будет признаваться основное средство. Другими способами дублирования учета аренды и фиксированного учета являются случаи, когда организация имеет улучшения арендованного имущества или владеет активом, а также сдает его в аренду другим лицам в качестве арендодателя.

Связанные статьи

Факторы, которые следует учитывать: аренда или покупка объекта

Создано командой юристов и редакторов FindLaw | Последнее рассмотрение: 26 сентября 2022 г.

Обзор аренды и закупки

По мере того, как вы продвигаетесь вперед в процессе открытия собственного малого бизнеса, вы столкнетесь с повсеместным вопросом: арендовать или купить коммерческое помещение. Есть ряд вопросов, которые следует учитывать при принятии решения. Помните, что вы получаете право на использование актива независимо от того, арендуете вы его или покупаете. Основным преимуществом лизинга является то, что ваши первоначальные денежные затраты меньше, чем при покупке. С другой стороны, основное преимущество покупки заключается в том, что в конечном итоге вы платите меньше, чем если бы вы арендовали, плюс вы получаете выгоду от повышения стоимости имущества.

Возможно, единственный способ решить, какой путь вам подходит, — это сравнить экономические показатели, проведя анализ денежных потоков. Это даст вам оценку суммы наличных денег, которую вам нужно было бы отложить сегодня, чтобы покрыть расходы после уплаты налогов по каждому альтернативному варианту. Вот еще несколько факторов, благоприятствующих обеим сторонам.

Это даст вам оценку суммы наличных денег, которую вам нужно было бы отложить сегодня, чтобы покрыть расходы после уплаты налогов по каждому альтернативному варианту. Вот еще несколько факторов, благоприятствующих обеим сторонам.

Мы упрощаем открытие бизнеса. Узнайте о наших услугах по созданию бизнеса своими руками здесь.

Факторы, благоприятствующие лизингу:

- Денежный поток : Предприятие может сохранить свой денежный поток за счет лизинга. При аренде первоначальными денежными расходами на объект будут месячная арендная плата и залог.

- Кредитный рейтинг : Компания не имеет кредитного рейтинга, достаточного для поддержки ипотечного кредита.

- Техническое обслуживание : Арендодатель несет ответственность за техническое обслуживание имущества.

- Недвижимость : Вам не удалось найти подходящую недвижимость для продажи.

- Стоимость недвижимости : Объект, который вы нашли, соответствует потребностям бизнеса, но расположен в районе, где стоимость недвижимости снижается.

- Мобильность : Вы не уверены, что объект будет соответствовать будущим потребностям бизнеса.

- Налоговая экономия : Арендная плата подлежит вычету как коммерческий расход.

Факторы, благоприятствующие покупке:

- Долгосрочные сбережения : В долгосрочной перспективе покупка помещения обычно дешевле аренды. При аренде арендодатель пытается извлечь для себя прибыль из арендной платы. Выплаты этой надбавки к прибыли можно избежать, купив объект.

- Местоположение : Для некоторых видов бизнеса местоположение является наиболее важным фактором. Если вы нашли идеальное место для своего бизнеса и открыли там бизнес, покупка недвижимости гарантирует, что бизнесу не придется переезжать.

- Контроль : Вы хотите провести существенный ремонт в помещении или хотите контролировать свое рабочее время и то, как вы ведете дела. Приобретая недвижимость, вы получаете контроль над этими вопросами (конечно, с учетом местных постановлений и советов по зонированию).

- Собственность : Вы не смогли найти подходящую недвижимость для сдачи в аренду.

- Стоимость недвижимости : Вы нашли объект, отвечающий вашим потребностям и расположенный в районе с высокой стоимостью земли.

- Экономия на налогах : Амортизация имущества с течением времени может принести вам экономию на налогах. Кроме того, если имущество финансируется, доступны вычеты на основе процентов.

Нанять опытного адвоката по бизнесу и коммерческому праву

Когда вы думаете о покупке или аренде, рекомендуется поговорить со знающим юристом по бизнесу и коммерческому праву, чтобы решить ваши конкретные вопросы. Юрист в вашем регионе сможет помочь вам проанализировать важную информацию, чтобы вы могли принять наилучшее решение для своего малого бизнеса.

Для получения дополнительной информации см. раздел Бизнес-операции FindLaw.

Вам не нужно решать это самостоятельно – обратитесь за помощью к юристу

Встреча с юристом поможет вам понять, какие у вас есть варианты и как лучше всего защитить свои права.

Добавить комментарий