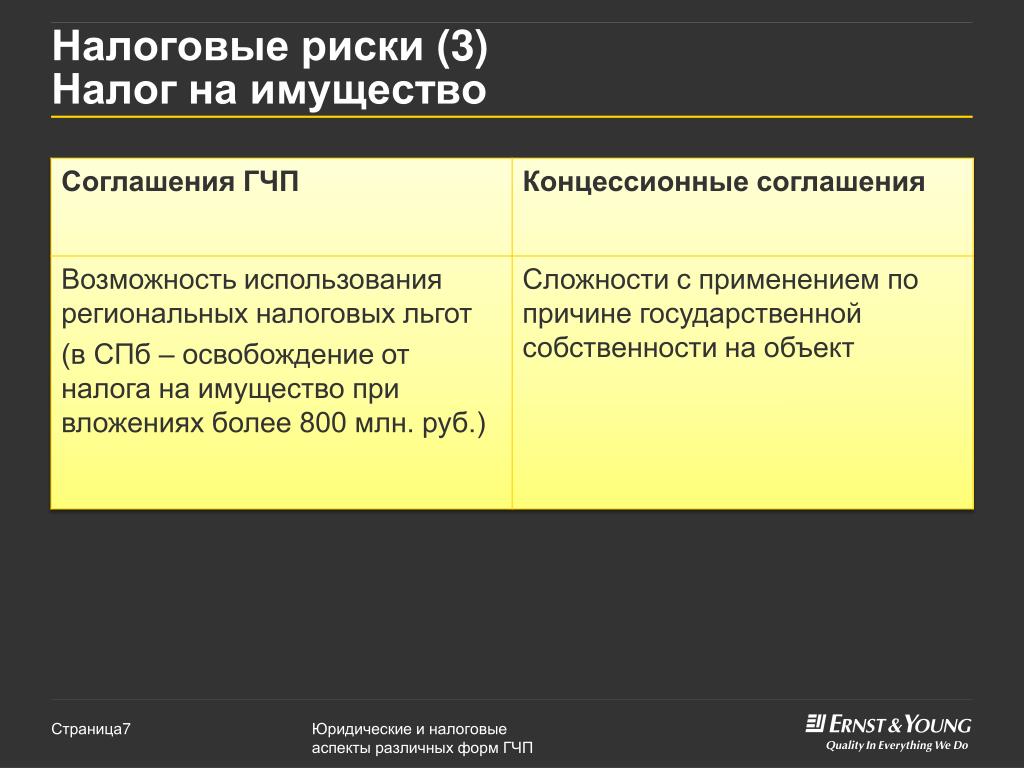

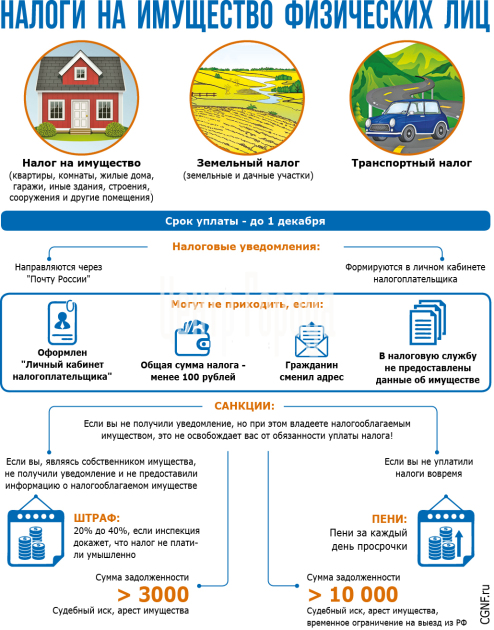

При лизинге налог на имущество: Как платить налог на имущество при лизинге

Уплата налога на имущество по договору лизинга

]]>Подборка наиболее важных документов по запросу Уплата налога на имущество по договору лизинга (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

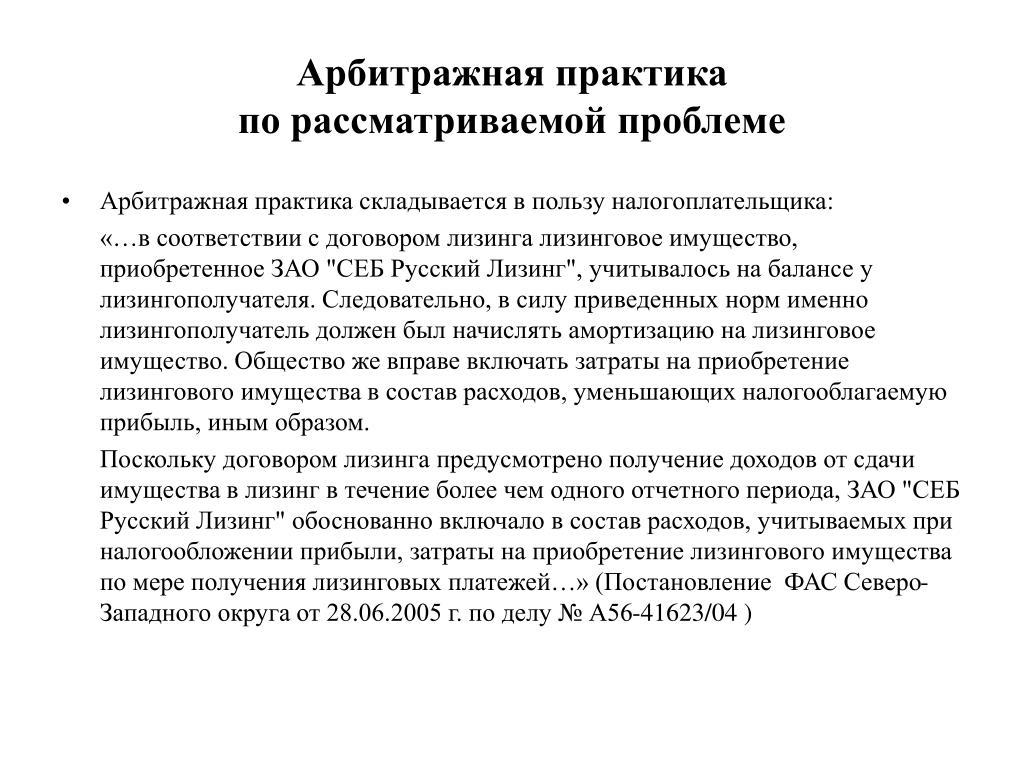

Судебная практика: Уплата налога на имущество по договору лизинга Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 665 “Договор финансовой аренды” ГК РФ

(ООО юридическая фирма “ЮРИНФОРМ ВМ”)Руководствуясь статьей 665 ГК РФ и отказывая во взыскании неосновательного обогащения, возникшего, по мнению истца, в результате расторжения договоров выкупного лизинга, арбитражные суды обоснованно исходили из того, что заключенные сторонами договоры не являются договорами выкупного лизинга, при этом в составе лизинговых платежей выкупная стоимость предметов лизинга лизингополучателем не оплачивалась, поскольку состав лизинговых платежей по спорным договорам определен исчерпывающим образом и включает в себя только амортизацию, инвестиционные затраты, проценты по кредитам, дополнительные расходы лизингодателя, налог на имущество и страховую премию, но не включает выкупную стоимость объектов лизинга; таким образом, лизинговые платежи по спорным договорам представляют собой плату исключительно за пользование предметом лизинга; при этом выкупная стоимость имущества по договорам лизинга сторонами не согласована.

Подборка судебных решений за 2019 год: Статья 381 “Налоговые льготы” главы 30 “Налог на имущество организаций” НК РФ

(Юридическая компания “TAXOLOGY”)Лизингодатель передал в лизинг движимое имущество (транспорт), в дальнейшем лизингополучатель с согласия лизингодателя передал свои права и обязанности по договору новому лизингополучателю. Новый лизингополучатель не исчислял и не уплачивал налог на имущество на основании п. 25 ст. 381 НК РФ. Поскольку первоначальный и новый лизингополучатели являются взаимозависимыми лицами (имеют одного учредителя), налоговый орган пришел к выводу о наличии у нового лизингополучателя обязанности уплачивать налог на имущество. ВС РФ, признавая доначисление налога на имущество неправомерным, указал, что установленное с 01.01.2015 п. 25 ст. 381 НК РФ ограничение возможности применения налоговой льготы в случаях получения имущества от взаимозависимых лиц направлено на предотвращение уклонения от налогообложения и исключение ситуаций, когда объектом налогообложения не признавалось бы ранее использовавшееся оборудование, вновь принятое на учет.

В то же время взаимозависимость как таковая не является основанием для установления более обременительного налогового режима для налогоплательщиков, входящих в единую группу компаний. Как следует из Определения Судебной коллегии по экономическим спорам ВС РФ от 16.10.2018 N 310-КГ18-8658, Постановления КС РФ от 21.12.2018 N 47-П, предусмотренное п. 25 ст. 381 НК РФ ограничение права на применение налоговой льготы не распространяется на ситуации, когда операции между взаимозависимыми лицами не могли повлечь неблагоприятные налоговые последствия, а именно не способны привести к выводу из-под налогообложения основных средств, принятых на учет до 01.01.2013. ВС РФ указал, что переданное в лизинг имущество и до передачи взаимозависимому лицу не подлежало налогообложению у первоначального лизингополучателя, поскольку принятие имущества на учет в качестве основных средств первым лизингополучателем было произведено до 01.01.2013.Статьи, комментарии, ответы на вопросы: Уплата налога на имущество по договору лизингаНормативные акты: Уплата налога на имущество по договору лизинга

В то же время взаимозависимость как таковая не является основанием для установления более обременительного налогового режима для налогоплательщиков, входящих в единую группу компаний. Как следует из Определения Судебной коллегии по экономическим спорам ВС РФ от 16.10.2018 N 310-КГ18-8658, Постановления КС РФ от 21.12.2018 N 47-П, предусмотренное п. 25 ст. 381 НК РФ ограничение права на применение налоговой льготы не распространяется на ситуации, когда операции между взаимозависимыми лицами не могли повлечь неблагоприятные налоговые последствия, а именно не способны привести к выводу из-под налогообложения основных средств, принятых на учет до 01.01.2013. ВС РФ указал, что переданное в лизинг имущество и до передачи взаимозависимому лицу не подлежало налогообложению у первоначального лизингополучателя, поскольку принятие имущества на учет в качестве основных средств первым лизингополучателем было произведено до 01.01.2013.Статьи, комментарии, ответы на вопросы: Уплата налога на имущество по договору лизингаНормативные акты: Уплата налога на имущество по договору лизингаНовое в налогообложении лизинговых сделок с 2022 года

В новый год с новыми правилами

Поправки в Налоговый кодекс Российской Федерации (далее – «НК РФ») были предусмотрены Основными направлениями бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов2.

Внесение этих изменений было также обусловлено вступлением в силу Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». Новый стандарт ФСБУ-25 больше не оперирует термином «основное средство» в отношении операций финансовой аренды (лизинга), а указывает на необходимость учета предмета лизинга в качестве (1) чистой инвестиции в лизинг у лизингодателя и (2) актива в форме права пользования у лизингополучателя. Данные изменения вызвали ряд вопросов относительно порядка определения базы по налогу на имущество в отношении предметов лизинга.

Закон предусматривает переходные положения («дедушкину оговорку») в отношении имеющихся лизинговых сделок.

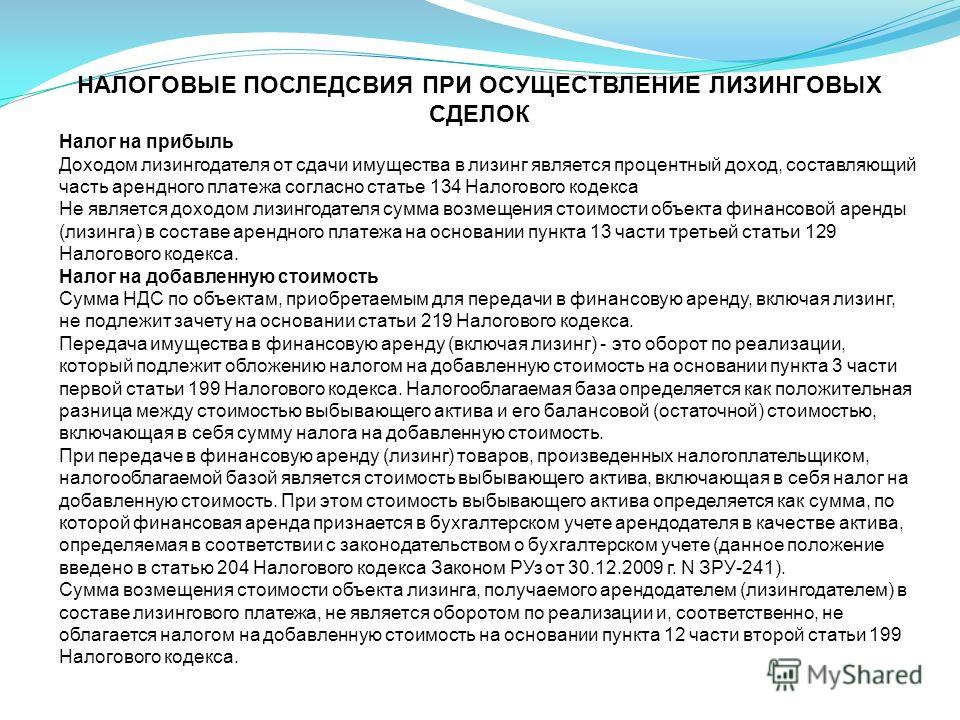

Налог на прибыль

Амортизация предметов лизинга

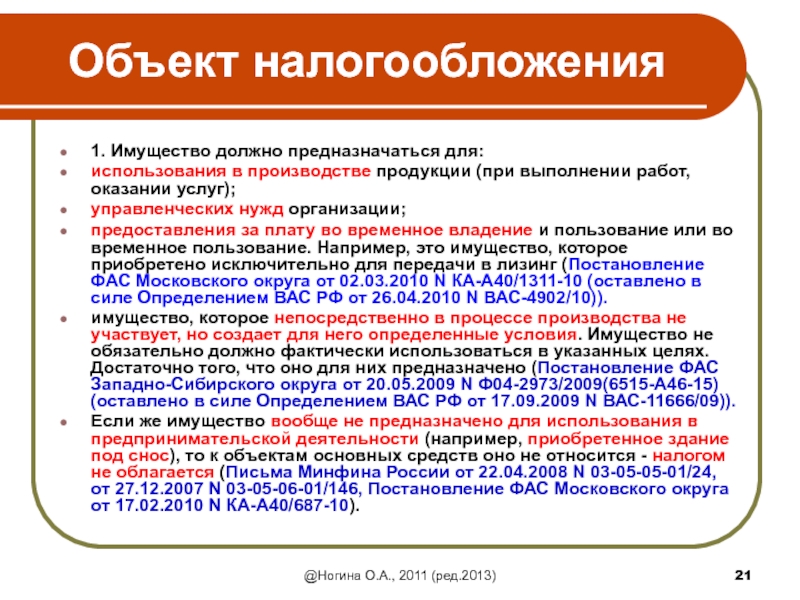

В соответствии со статьей 256 НК РФ, амортизируемым имуществом для целей налога на прибыль признается имущество, которое находится у налогоплательщика на праве собственности.

Статьей 259.3 НК РФ в редакции, действовавшей до вступления в силу Закона, предусматривалась возможность выбора балансодержателя предмета лизинга для целей применения коэффициента ускоренной амортизации, то есть фактически амортизировать предмет лизинга мог лизингодатель (собственник) или лизингополучатель, в зависимости от выбора, закрепленного в договоре лизинга. Новая редакция данной нормы исключает данную вариативность и предусматривает право на применение повышенных коэффициентов амортизации только для лизингодателя как собственника предмета лизинга.

Данные изменения в НК РФ порождают наличие существенных разниц между налоговым и бухгалтерским учетом (для целей бухгалтерского учета предмет лизинга подлежит учету и амортизации у лизингополучателя, а в налоговом учете – у лизингодателя).

Учет лизинговых платежей

Еще одно изменение, предусмотренное Законом, относится к порядку признания расходов по договорам лизинга для целей налога на прибыль.

Новой редакцией статьи 264 НК РФ исключена возможность учета в составе расходов на уровне лизингополучателя сумм амортизации предметов лизинга (данная поправка коррелирует с изменениями в статью 259.3, упомянутыми выше).

Также Законом вводится новый порядок учета в расходах лизингополучателя лизинговых платежей – лизинговые платежи учитываются в составе расходов

При этом термин «выкупная стоимость» в НК РФ никак не определен. Встает вопрос, что следует понимать под «выкупной стоимостью» – финальный платеж в конце срока действия договора или часть выкупной стоимости предмета лизинга в составе лизингового платежа? И как правильно его учесть для целей налогообложения?

С учетом складывающейся правоприменительной практики, указывающей на то, что «лизинговые платежи не могут быть разделены на плату за пользование предметом лизинга и его выкупную стоимость»3, мы полагаем, что при разработке данной нормы у законодателя не было намерений по ограничению вычета какой-то части лизингового платежа.

Однако, в отсутствие каких-либо официальных письменных разъяснений Минфина по данному вопросу данная поправка вносит неопределенность в отношении расчета сумм расходов, которые может принять к вычету лизингополучатель.

Было бы целесообразно получить письменные разъяснения со стороны Минфина, относительно того, как надо трактовать данную норму. А также было бы полезно уточнить редакцию данной статьи для избежания неоднозначной трактовки и связанных с ней споров между налоговыми органами и налогоплательщиками.

Налог на имущество

Законом также были внесены поправки в Главу 30 НК РФ «Налог на имущество организаций», в частности была ограничена возможность выбора балансодержателя для целей уплаты налога на имущество в отношении предметов финансовой аренды (лизинга). Новая редакция НК РФ устанавливает, что вне зависимости от условий договора налогоплательщиком по налогу на имущество будет являться лизингодатель (как собственник актива).

Принимая во внимание новый порядок бухгалтерского учета предметов аренды, данная поправка порождает неопределенность в отношении определения налоговой базы в части активов, налогооблагаемых по среднегодовой стоимости.

Вступление в силу/ «дедушкина оговорка»

Статьей 3 Закона установлено, что указанные выше изменения вступают в силу по истечении одного месяца со дня официального опубликования Закона, но не ранее 1-ого числа очередного налогового периода по соответствующим налогам.

Закон также предполагает специальные положения в отношении уже действующих договоров финансовой аренды («дедушкина оговорка»). В частности, по таким договорам, заключенным до даты вступления в силу Закона, российские налогоплательщики имеют право учитывать имущество, являющееся предметом лизинга по старым правилам Главы 25 НК РФ и старым правилам бухгалтерского учета.

Несмотря на то, что данная дедушкина оговорка была в последний момент введена в НК РФ с подачи представителей бизнеса с целью обеспечить максимально безболезненный переход к новым правилами налогообложения операций финансовой аренды (лизинга), остаются открытыми следующие вопросы:

- Действует ли «дедушкина оговорка» в отношении налога на имущество в отсутствие в статье 2 Закона ссылки на Главу 30 НК РФ?

- Какие правила налогового учета должны применяться в отношении договоров финансовой аренды (лизинга), заключенных в период с даты публикации Закона до даты вступления в силу соответствующих положений? С какого момента к новым договорам нельзя применить «дедушкину оговорку»?

Что это означает?

С принятием Закона усугубилась проблема несоответствия бухгалтерского и налогового учета, что потенциально может повлечь ряд сложностей и вопросов, связанных с учетом операций финансовой аренды (лизинга) на практике.

С учетом незначительного времени, остающегося до 2022 года налогоплательщикам необходимо выработать методологическую позицию по ряду вопросов. Кроме того, данные поправки в НК РФ могут потребовать изменения в договора лизинга, пересмотр некоторых условий заключаемых сделок. Участники лизинговых сделок должны будут привести свои учетные политики для целей налогообложения в соответствие с новыми правилами.

Надо быть готовым к тому, что будет происходить дальнейшая доработка и уточнение данных норм, чтобы снять возникшие вопросы относительно того, как стороны сделок должны исчислять налоги. Надеемся, что Минфин в ближайшее время выскажет свою позицию по данной проблематике.

Мы готовы помочь Вам разобраться в сложившейся ситуации, в том числе путем подготовки соответствующих запросов в Министерство финансов Российской Федерации, содействия в выработке рекомендаций в конкретных ситуациях, связанных с налогообложением операций по договорам финансовой аренды (лизинга), как уже заключенным, так и планируемым к заключению.

Авторы:

Алексей Кузнецов

Татьяна Аликина

Артем Чистилин

Лизинг: как придется платить налоги с 1 января 2022 года :: РБК Pro

С 1 января 2022 года в силу вступают новые правила налогообложения лизинга в части налогов на прибыль и на имущество организаций. Что должны знать участники процесса, разъясняют Светлана Зотова и Елена Ситникова (АКГ «Юникон»)

Фото: Marcin Jozwiak / Pexels

Налог на прибыль

Что поменяется для лизингодателя

Лизингодатель теперь для целей налогообложения налогом на прибыль учитывает у себя предмет лизинга вплоть до его выкупа (Федеральный закон от 29. 11.2021 № 382-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», далее Закон №382-ФЗ). Ранее предмет лизинга учитывался в зависимости от условий договора (лизингодателем или лизингополучателем). Лизингодатель, как и раньше, имеет право амортизировать предмет лизинга, в том числе применять повышенный коэффициент «3» к норме амортизации.

11.2021 № 382-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», далее Закон №382-ФЗ). Ранее предмет лизинга учитывался в зависимости от условий договора (лизингодателем или лизингополучателем). Лизингодатель, как и раньше, имеет право амортизировать предмет лизинга, в том числе применять повышенный коэффициент «3» к норме амортизации.

Что же касается лизинговых платежей, лизингодатели продолжат включать их в состав доходов, учитываемых для целей налогообложения налогом на прибыль. Если же в состав лизингового платежа включена выкупная стоимость предмета лизинга, в этой части платежи будут признаваться авансовыми платежами. Такие суммы до даты реализации предмета лизинга не подлежат учету в составе доходов лизингодателя. Подобные выводы можно сделать из ранее выпущенных разъяснений Минфина России, а также из арбитражной практики, которые, по нашему мнению, будут актуальны и после вступления в силу Закона № 382-ФЗ.

Что поменяется для лизингополучателя

Как и сейчас, лизингополучатель сможет учитывать для целей налогообложения налогом на прибыль расходы в виде лизинговых платежей. Однако если в состав лизингового платежа включена выкупная стоимость имущества, ее нужно будет вычесть из платежа.

Однако если в состав лизингового платежа включена выкупная стоимость имущества, ее нужно будет вычесть из платежа.

404 Not Found

Обработка персональных данных

В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ

«О персональных данных» я свободно, своей волей и в своем

интересе выражаю ООО «УКА» (адрес: 115088, г. Москва, проезд 2-й Южнопортовый,

д.16, стр.1) согласие на обработку, предполагающую сбор (непосредственно от заявителя,

от третьих лиц, путем направления запросов в Банк ВТБ (ПАО) (191144, г. Санкт-Петербург,

Дегтярный переулок, д. 11, лит. А), в органы государственной власти, органы местного

самоуправления, юридическим и физическим лицам, из иных общедоступных информационных

ресурсов, из архивов), запись, систематизацию, накопление, хранение, уточнение (обновление,

изменение), проверку, извлечение, использование, передачу полностью или частично третьим лицам,

в том числе через АО ВТБ Лизинг (обслуживает сайт http://vtb-leasing. ru, адрес: 109147,

Москва ул. Воронцовская д. 43, стр. 1) следующим операторам связи и поставщикам

информации: ПАО «ВЫМПЕЛКОМ» (ул. Восьмого марта, дом 10, строение 14,

г. Москва), ПАО «МТС» (ул. Марксистская, дом 4, г. Москва),

ПАО «Мегафон» (Оружейный переулок, дом 41, г. Москва),

ООО «Т2 Мобайл» (Киевское шоссе 22-й км, п. Московский, д. 6, стр.1,

г. Москва) (далее — Операторы связи), ООО «Авторапорт» (ул. Бауманская,

дом 7, строение 1, этаж 1, помещение XIV, комната 1, офис 104, г. Москва),

ООО «Мэйл.Ру Цифровые технологии» (Ленинградский проспект, д. 39, стр. 79,

этаж 17, г. Москва), АО «МБКИ» (ул. Садовая-Триумфальная, д. 4-10,

г. Москва), ООО «СУИ» (ул. Мясницкая, д.22, стр.1, комн. 6, г. Москва),

ООО «М Дата» (ул. Ленинская слобода, д.19, ком 21Б1, г. Москва),

АО «АЭИ «ПРАЙМ» (Зубовский б-р, д.

ru, адрес: 109147,

Москва ул. Воронцовская д. 43, стр. 1) следующим операторам связи и поставщикам

информации: ПАО «ВЫМПЕЛКОМ» (ул. Восьмого марта, дом 10, строение 14,

г. Москва), ПАО «МТС» (ул. Марксистская, дом 4, г. Москва),

ПАО «Мегафон» (Оружейный переулок, дом 41, г. Москва),

ООО «Т2 Мобайл» (Киевское шоссе 22-й км, п. Московский, д. 6, стр.1,

г. Москва) (далее — Операторы связи), ООО «Авторапорт» (ул. Бауманская,

дом 7, строение 1, этаж 1, помещение XIV, комната 1, офис 104, г. Москва),

ООО «Мэйл.Ру Цифровые технологии» (Ленинградский проспект, д. 39, стр. 79,

этаж 17, г. Москва), АО «МБКИ» (ул. Садовая-Триумфальная, д. 4-10,

г. Москва), ООО «СУИ» (ул. Мясницкая, д.22, стр.1, комн. 6, г. Москва),

ООО «М Дата» (ул. Ленинская слобода, д.19, ком 21Б1, г. Москва),

АО «АЭИ «ПРАЙМ» (Зубовский б-р, д. 4, стр.1, г. Москва) (далее —

Поставщики информации), действующим на основании договоров, заключенных ими

с АО ВТБ Лизинг, обезличивание, блокирование, удаление и уничтожение,

следующих моих персональных данных:

4, стр.1, г. Москва) (далее —

Поставщики информации), действующим на основании договоров, заключенных ими

с АО ВТБ Лизинг, обезличивание, блокирование, удаление и уничтожение,

следующих моих персональных данных:

- фамилия, имя, отчество, серия и номер основного документа (включая его копию), удостоверяющего личность, контактная информация (мобильный телефоны, электронные адреса).

Настоящее согласие дано для следующей цели обработки:

- определения возможности заключения договора аренды транспортного средства ООО «УКА»

со мной, заключения, изменения и исполнения такого договора, в том числе

в случае неисполнения и/или ненадлежащего его исполнения, подписания актов

приема-передачи имущества по указанному договору и иных, связанных

с передачей данного имущества, документов, осуществления информационных

рассылок и осуществления прямых контактов с помощью любых средств связи

(телефонной и подвижной связи, смс-оповещения, почтового письма, телеграммы,

голосового сообщения, сообщения по электронной почте и др.

), при этом право

выбора организаций для данных действий предоставляю ООО «УКА»

без дополнительного согласования со мной, по вопросам исполнения

договоров, а также для обеспечения соблюдения законов и иных нормативно-правовых

актов.

), при этом право

выбора организаций для данных действий предоставляю ООО «УКА»

без дополнительного согласования со мной, по вопросам исполнения

договоров, а также для обеспечения соблюдения законов и иных нормативно-правовых

актов.

), при этом право

выбора организаций для данных действий предоставляю ООО «УКА»

без дополнительного согласования со мной, по вопросам исполнения

договоров, а также для обеспечения соблюдения законов и иных нормативно-правовых

актов.

), при этом право

выбора организаций для данных действий предоставляю ООО «УКА»

без дополнительного согласования со мной, по вопросам исполнения

договоров, а также для обеспечения соблюдения законов и иных нормативно-правовых

актов. Обработка персональных данных осуществляется как с использованием средств автоматизации,

в том числе в информационно-телекоммуникационных сетях, так и без использования

таких средств. ООО «УКА», в соответствии с настоящим согласием и для

достижения указанных выше целей, вправе поручить обработку персональных данных третьим лицам,

а также, в случае привлечения третьих лиц к оказанию услуг и/или в случае

передачи ООО «УКА» принадлежащих ему прав требования третьему лицу, вправе,

в необходимом объеме, передавать информацию таким третьим лицам, их агентам

и иным уполномоченным им лицам, а также предоставлять таким лицам соответствующие

документы, содержащие такую информацию. Для достижения указанных выше целей выражаю согласие

Операторам связи и Поставщикам информации на обработку и передачу

ООО «УКА» через АО ВТБ Лизинг данных и сведений, ставших известными

Операторам связи и Поставщикам информации в силу исполнения ими договоров,

заключенных со мной (в отношении Операторов связи — исключительно

сведений об оказанных услугах связи, о местонахождении абонентского оборудования

при получении услуг связи, оплате оказанных услуг связи, сведений об идентификаторах

абонентского оборудования), а также иной информации обо мне из открытых источников

в сети Интернет, доступ к которой мною не ограничен.

Для достижения указанных выше целей выражаю согласие

Операторам связи и Поставщикам информации на обработку и передачу

ООО «УКА» через АО ВТБ Лизинг данных и сведений, ставших известными

Операторам связи и Поставщикам информации в силу исполнения ими договоров,

заключенных со мной (в отношении Операторов связи — исключительно

сведений об оказанных услугах связи, о местонахождении абонентского оборудования

при получении услуг связи, оплате оказанных услуг связи, сведений об идентификаторах

абонентского оборудования), а также иной информации обо мне из открытых источников

в сети Интернет, доступ к которой мною не ограничен.

Предоставляю ООО «УКА» через АО ВТБ Лизинг право получать от Операторов

связи и Поставщиков информации и обрабатывать информацию обо мне, как об абоненте

из открытых источников в сети Интернет, доступ к которой мною не ограничен,

а также информацию обо мне согласно договорам, заключенным между Операторами связи

и АО ВТБ Лизинг или между Поставщиками информации и АО ВТБ Лизинг. ООО «УКА» в соответствии с настоящим согласием может передавать

персональные данные в АО ВТБ Лизинг и Банк ВТБ (ПАО) для целей заключения

договора аренды транспортного средства. Согласие на обработку персональных данных

вступает в силу со дня его подписания, действует в течение 15 (пятнадцати)

лет или до момента надлежащего отзыва согласия. Согласие может быть отозвано в любое

время посредством направления соответствующего письменного заявления в адрес

ООО «УКА». В случае отзыва настоящего согласия ООО «УКА» вправе

продолжить обработку персональных данных в случаях и в порядке, предусмотренных

законодательством Российской Федерации. В случае любых изменений, предоставленных

мной персональных данных, обязуюсь сообщить о таких изменениях ООО «УКА»

в течение 7 (семи) дней. Я осознаю, что проставление отметки в поле слева

от фразы «Согласен на обработку персональных данных»

на сайте http://vtb-leasing.

ООО «УКА» в соответствии с настоящим согласием может передавать

персональные данные в АО ВТБ Лизинг и Банк ВТБ (ПАО) для целей заключения

договора аренды транспортного средства. Согласие на обработку персональных данных

вступает в силу со дня его подписания, действует в течение 15 (пятнадцати)

лет или до момента надлежащего отзыва согласия. Согласие может быть отозвано в любое

время посредством направления соответствующего письменного заявления в адрес

ООО «УКА». В случае отзыва настоящего согласия ООО «УКА» вправе

продолжить обработку персональных данных в случаях и в порядке, предусмотренных

законодательством Российской Федерации. В случае любых изменений, предоставленных

мной персональных данных, обязуюсь сообщить о таких изменениях ООО «УКА»

в течение 7 (семи) дней. Я осознаю, что проставление отметки в поле слева

от фразы «Согласен на обработку персональных данных»

на сайте http://vtb-leasing. ru ниже текста настоящего Соглашения, означает

мое письменное согласие с условиями, описанными в нём.

ru ниже текста настоящего Соглашения, означает

мое письменное согласие с условиями, описанными в нём.

Карта сайта

Карта сайтаВведите часть наименования или адреса:

Спасский территориальный отдел ГБУ РО «МФЦ Рязанской области»391050, Рязанская область, г. Спасск-Рязанский, ул. Рязанское шоссе, 5аТерриториально обособленное структурное подразделение №12 в г. Рязань

390023, Рязанская обл, г Рязань, ул Есенина, 82/26Тестирование электронной очереди

Территориально обособленное структурное подразделение №11 в г. Рязань

390006, Рязанская обл, г Рязань, Солотчинское ш, 2Удаленный офис МФЦ

Мосоловское территориально обособленное структурное подразделение

391523, Рязанская область, Шиловский район, с. Мосолово, ул. Первомайская, 8Лесновское территориально обособленное структурное подразделение

391539, Рязанская область, Шиловский район, р.п. Лесной, ул. Первомайская, 10Инякинское территориально обособленное структурное подразделение

391537, Рязанская область, Шиловский район, с.

Инякино, ул. Центральная, 22Ибредское территориально обособленное структурное подразделение

Инякино, ул. Центральная, 22Ибредское территориально обособленное структурное подразделение391520, Рязанская обл, Шиловский р-н, Ибредь д, ул Центральная, 4Занино-Починковское территориально обособленное структурное подразделение

391544, Рязанская область, Шиловский район, с. Занино-Починки, ул. Порядок, 1Желудевское территориально обособленное структурное подразделение

391525, Рязанская область, Шиловский район, с. Желудево, ул. Центральная, 2Ерахтурское территориально обособленное структурное подразделение

391534, Рязанская область, Шиловский район, с. Ерахтур, ул. Советская, 15Борковское территориально обособленное структурное подразделение

391532, Рязанская область, Шиловский район, с. Борки, ул. Школьная, 2Шиловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391500, Рязанская область, р.п. Шилово, ул. Спасская, 21Чернослободское территориально обособленное структурное подразделение

391558, Рязанская область, Шацкий район, с. Черная Слобода, ул.

Морина, 1Куплинское территориально обособленное структурное подразделение

Морина, 1Куплинское территориально обособленное структурное подразделение391572, Рязанская область, Шацкий район, с. Купля, 162Казачинское территориально обособленное структурное подразделение

391557, Рязанская область, Шацкий район, с. Казачья Слобода, ул. Попова, 51Шацкий территориальный отдел ГБУ РО «МФЦ Рязанской области»

391550, Рязанская область, г. Шацк, ул. Интернациональная, 14Ункосовское территориально обособленное структурное подразделение

391411, Рязанская область, Чучковский район, с. Кистенево, ул. Молодежная, 40/3Пертовское территориально обособленное структурное подразделение

391424, Рязанская область, Чучковский район, с. Пертово, ул. Советская, 31/2Завидовское территориально обособленное структурное подразделение

391410, Рязанская область, Чучковский район, с. Завидово, ул. Молодежная, 5Аладьинское территориально обособленное структурное подразделение

391400, Рязанская область, Чучковский район, с. Аладьино, ул. Зеленая, 2Чучковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391420, Рязанская область, р.

п. Чучково, пл. Ленина, 38Ольховское территориально обособленное структурное подразделение

п. Чучково, пл. Ленина, 38Ольховское территориально обособленное структурное подразделение391923, Рязанская область, Ухоловский район, с. Покровское, ул. Школьная, 4Калининское территориально обособленное структурное подразделение

391933, Рязанская область, Ухоловский район, п. Калинин, ул. Новая, 3Ухоловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391920, Рязанская область, р.п. Ухолово, ул. Советская, 15Территориально обособленное структурное подразделение №8 в г. Рязань

390000, Рязанская обл, Рязань г, Свободы ул, 58Территориально обособленное структурное подразделение №7 в г. Рязань

390023, Рязанская обл, Рязань г, Ленина ул, 9Территориально обособленное структурное подразделение №3 в г. Рязань

390000, Рязанская область, г. Рязань, ул. Есенина, 82/26Территориальный отдел по Советскому району г. Рязани ГБУ РО «МФЦ Рязанской области»

390000, Рязанская область, г. Рязань, ул. Почтовая, 61Тюшевское территориально обособленное структурное подразделение

390535, Рязанская область, Рязанский район, с.

Тюшево (свх. “Рязанский”), 18Турлатовское территориально обособленное структурное подразделение

Тюшево (свх. “Рязанский”), 18Турлатовское территориально обособленное структурное подразделение390511, Рязанская область, Рязанский район, д. Турлатово, ул. Новая, 3Территориально обособленное структурное подразделение №10 в г. Рязань

390048, Рязанская обл, г. Рязань, ул Новоселов, c. 62Территориально обособленное структурное подразделение № 4 в г. Рязань

390000, Рязанская область, г. Рязань, ул. Соколовская, 12/5Семеновское территориально обособленное структурное подразделение

390504, Рязанская область, Рязанский район, д. Секиотово, ул. Центральная, 16Полянское территориально обособленное структурное подразделение (Рязанский р-н)

390525, Рязанская область, Рязанский район, с. Поляны, ул. Молодежная, 8Подвязьевское территориально обособленное структурное подразделение

390502, Рязанская область, Рязанский район, с. Подвязье, ул. Садовая, 8Окское территориально обособленное структурное подразделение

390540, Рязанская область, Рязанский район, п. Окский, 12Мурминское территориально обособленное структурное подразделение

390528, Рязанская область, Рязанский район, р.

п. Мурмино, ул. Верхне-Садовая, 7Льговское территориально обособленное структурное подразделение

п. Мурмино, ул. Верхне-Садовая, 7Льговское территориально обособленное структурное подразделение390509, Рязанская область, Рязанский район, с. Льгово, ул. Колхозная, 22Листвянское территориально обособленное структурное подразделение

390542, Рязанская область, Рязанский район, п. Листвянка, ул. Школьная, 1 АИскровское территориально обособленное структурное подразделение

390517, Рязанская область, Рязанский район, п. Искра, 13Заокское территориально обособленное структурное подразделение

390536, Рязанская область, Рязанский район, с. Заокское, ул. Школьная, 134АТерриториально обособленное структурное подразделение №15 в г. Рязань

390000, Рязанская обл, г Рязань, ул Стройкова, 79/15Территориально обособленное структурное подразделение №14 в г. Рязань

390039, Рязанская обл, г Рязань, ул Интернациональная, 1иТерриториально обособленное структурное подразделение №13 в г. Рязань

Территориально обособленное структурное подразделение №6 в г. Рязань (обслуживание юридических лиц)

390000, Рязанская обл, г.

Рязань, ул. Каширина, 1аТерриториально обособленное структурное подразделение № 6 в г. Рязань

Рязань, ул. Каширина, 1аТерриториально обособленное структурное подразделение № 6 в г. Рязань390000, Рязанская обл, г. Рязань, ул. Каширина, 1аЗаборьевское территориально обособленное структурное подразделение

390523, Рязанская область, Рязанский район, с. Заборье, ул. Павлова, 40Екимовское территориально обособленное структурное подразделение

390546, Рязанская область, Рязанский район, с. Екимовка, 86Дядьковское территориально обособленное структурное подразделение

390507, Рязанская обл, Рязанский р-н, Дядьково с, ул Центральная, ДКДубровическое территориально обособленное структурное подразделение

390527, Рязанская обл, Рязанский р-н, Дубровичи с, ул Молодежная, 1Вышгородское территориально обособленное структурное подразделение

390514, Рязанская область, Рязанский район, с. Вышгород, ул. Федосов заулок, 2Высоковское территориально обособленное структурное подразделение

390505, Рязанская область, Рязанский район, с. Высокое, ул. Центральная, 1Варсковское территориально обособленное структурное подразделение

390526, Рязанская область, Рязанский район, п.

Варские, ул. Советская, 3Территориальный отдел по Октябрьскому району г. Рязани ГБУ РО «МФЦ Рязанской области»

Варские, ул. Советская, 3Территориальный отдел по Октябрьскому району г. Рязани ГБУ РО «МФЦ Рязанской области»390048, Рязанская область, г. Рязань, ул. Новоселов, 33/2Территориально обособленное структурное подразделение №5 в г. Рязань

390000, Рязанская область, г. Рязань, ул. Интернациональная, 22аТерриториальный отдел по Московскому району г. Рязани ГБУ РО «МФЦ Рязанской области»

390044, Рязанская обл, г. Рязань, ул Крупской, 14/2Территориально обособленное структурное подразделение №9 в г. Рязань

390035, Рязанская обл, г Рязань, ул Полетаева, 34Территориально обособленное структурное подразделение №1 в г. Рязань

390000, Рязанская область, г. Рязань, Первомайский пр-т, 18Территориальный отдел по Железнодорожному району г. Рязани ГБУ РО «МФЦ Рязанской области»

390000, Рязанская область, г. Рязань, ул. Каширина, 1Столпянское территориально обособленное структурное подразделение

391182, Рязанская область, Старожиловский район, д. ЕршовоМелекшинское территориально обособленное структурное подразделение

391185, Рязанская область, Старожиловский район, д.

МелекшиноЛенинское территориально обособленное структурное подразделение

МелекшиноЛенинское территориально обособленное структурное подразделение391180, Рязанская область, Старожиловский район, п. Совхоза им. ЛенинаИстьинское территориально обособленное структурное подразделение

391191, Рязанская область, Старожиловский район, с. ИстьеГулынское территориально обособленное структурное подразделение

391176, Рязанская область, Старожиловский район, п. Рязанские садыГребневское территориально обособленное структурное подразделение

391192, Рязанская область, Старожиловский район, с. ГребневоСтарожиловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391170, Рязанская область, р.п. Старожилово, ул. Головнина, 6Троицкое территориально обособленное структурное подразделение

391067, Рязанская область, Спасский район, с. Троица, ул. Вокзальная, 22АСобчаковское территориально обособленное структурное подразделение

391069, Рязанская область, Спасский район, с. Собчаково, ул. Центральная, 16Перкинское территориально обособленное структурное подразделение

391091, Рязанская область, Спасский район, с.

Перкино, ул. Речная, 6Панинское территориально обособленное структурное подразделение

Перкино, ул. Речная, 6Панинское территориально обособленное структурное подразделение391081, Рязанская область, Спасский район, с. Панино, ул. Красная, 1Кутуковское территориально обособленное структурное подразделение

391065, Рязанская область, Спасский район, с. Кутуково, ул. Центральная, 42Кирицкое территориально обособленное структурное подразделение

391093, Рязанская область, Спасский район, с. Сушки, ул. Административная, 1Ижевское территориально обособленное структурное подразделение

391071, Рязанская область, Спасский район, с. Ижевское, ул. Красная, 40Гавриловское территориально обособленное структурное подразделение (Спасский р-н)

391060, Рязанская область, Спасский район, с. Гавриловское, ул. Центральная, 119Выжелесское территориально обособленное структурное подразделение

391076, Рязанская область, Спасский район, с. Выжелес, ул. Школьная, 2Шелемишевское территориально обособленное структурное подразделение

391852, Рязанская область, Скопинский район, с.

Шелемишево, ул. Октябрьская, 11Успенское территориально обособленное структурное подразделение

Шелемишево, ул. Октябрьская, 11Успенское территориально обособленное структурное подразделение391800, Рязанская область, Скопинский район, с. Успенское, ул. Мичурина, 2ВТерриториально обособленное структурное подразделение мкр. Октябрьский

391846, Рязанская область, мкр. Октябрьский, г. Скопин, ул. Мира, 17Территориально обособленное структурное подразделение мкр. Заречный г. Скопина

391842, Рязанская область, мкр. Заречный, г. Скопин, ул. Полетаева, 12Полянское территориально обособленное структурное подразделение (Скопинский р-н)

391830, Рязанская область, Скопинский район, с. Поляны, ул. Северная, 9АПобединское территориально обособленное структурное подразделение

391844, Рязанская область, Скопинский район, р.п. Побединка, ул. Горняцкая, 10Павелецкое территориально обособленное структурное подразделение

391837, Рязанская область, Скопинский район, р.п. Павелец, пер. Вокзальный, 3Корневское территориально обособленное структурное подразделение

391846, Рязанская область, Скопинский район, с.

Корневое, ул. Мира, 1ВИльинское территориально обособленное структурное подразделение391820, Рязанская область, Скопинский район, с. Казинка, ул. Школьная, 2БГорловское территориально обособленное структурное подразделение

391810, Рязанская область, Скопинский район, с. Горлово, ул. Садовая, 2БВослебовское территориально обособленное структурное подразделение

391800, Рязанская область, Скопинский район, с. Вослебово, ул. Центральная, 167Скопинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391803, Рязанская область, г. Скопин, ул. Ленина, 19Сотницынское территориально обособленное структурное подразделение

391456, Рязанская область, Сасовский район, п. Сотницыно, ул. Ленина, 1Придорожное территориально обособленное структурное подразделение

391461, Рязанская область, Сасовский район, п. Придорожный, ул. Центральная, 16Алешинское территориально обособленное структурное подразделение (Рыбновский р-н))

391122, Рязанская обл, Рыбновский р-н, Алешня с, 23Большекатериновского сельского поселения в Путятинском районе

391480, Рязанская обл, Путятинский р-н, Большая Екатериновка с, ул Центральная, 87Каргашинское территориально обособленное структурное подразделение

Рязанская область, Сасовский район, с.

Каргашино, ул. Ленина, 3Демушкинское территориально обособленное структурное подразделение

Каргашино, ул. Ленина, 3Демушкинское территориально обособленное структурное подразделение391454, Рязанская область, Сасовский район, с. Демушкино, ул. Школьная, 15Глядковское территориально обособленное структурное подразделение

391442, Рязанская область, Сасовский район, с. Глядково, Микрорайон, 2Гавриловское территориально обособленное структурное подразделение (Сасовский р-н)

391445, Рязанская область, Сасовский район, с. Любовниково, пер. Школьный, 1Алешинское территориально обособленное структурное подразделение

391466, Рязанская область, Сасовский район, с. Алёшино, Микрорайон, 10Сасовский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391430, Рязанская область, г. Сасово, пр-т Свободы, 19Муравлянское территориально обособленное структурное подразделение

391885, Рязанская область, Сараевский район, с. Муравлянка, ул. Центральная, 17АМожарское территориально обособленное структурное подразделение

391892, Рязанская область, Сараевский район, с. Можары, ул.

Советская, 148Кривское территориально обособленное структурное подразделение

Советская, 148Кривское территориально обособленное структурное подразделениеРязанская область, Сараевский район, с. Кривское, ул. Большая дорога, 3Желобовское территориально обособленное структурное подразделение

391866, Рязанская область, Сараевский район, с. Желобово, ул. Центральная, 75Сараевский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391870, Рязанская область, р.п. Сараи, ул. Ленина, 122Морозово-Борковское территориально обособленное структурное подразделение

391950, Рязанская область, Сапожковский район, с. Морозовы Борки, ул. Центральная, 62Сапожковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391940, Рязанская область, р.п. Сапожок, ул. Пушкарская, 2Поплевинское территориально обособленное структурное подразделение

391972, Рязанская область, Ряжский район, с. Поплевино, ул. Большая дорога, 21Петровское территориально обособленное структурное подразделение

391974, Рязанская область, Ряжский район, с. Петрово, ул. Советская, 234Журавинское территориально обособленное структурное подразделение

391986, Рязанская область, Ряжский район, с.

Журавинка, ул. Центральная, 61Дегтянское территориально обособленное структурное подразделение391975, Рязанская область, Ряжский район, с. Дегтяное, ул. Советской Армии, 1ААлешинское территориально обособленное структурное подразделение (Ряжский р-н)

391984, Рязанская область, Ряжский район, с. Алешня, ул. Гагарина, 21Ряжский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391960, Рязанская область, г. Ряжск, ул. М.Горького, 2Чурилковское территориально обособленное структурное подразделение

391105, Рязанская область, Рыбновский район, д. Чурилково, ул. Ленина, 1Ходынинское территориально обособленное структурное подразделение

391134, Рязанская область, Рыбновский район, с. Ходынино, ул. Центральная, 8Территориально обособленное структурное подразделение на ул. Юбилейная, г. Рыбное

391111, Рязанская обл, Рыбновский р-н, г Рыбное, ул Юбилейная, 6Территориально обособленное структурное подразделение на ул. Большая, г. Рыбное

391112, Рязанская обл, Рыбновский р-н, Рыбное г, Большая ул, 8бПощуповское территориально обособленное структурное подразделение

391132, Рязанская область, Рыбновский район, с.

Пощупово, ул. Монастырская, 16Пионерское территориально обособленное структурное подразделение

Пощупово, ул. Монастырская, 16Пионерское территориально обособленное структурное подразделение391125, Рязанская область, Рыбновский район, п. Пионерский, ул. Центральная, 5Кузьминское территориально обособленное структурное подразделение

391103, Рязанская область, Рыбновский район, с. Кузьминское, 68Глебковское территориально обособленное структурное подразделение

391105, Рязанская область, Рыбновский район, п. Глебково, ул. Конезаводская, 4Батуринское территориально обособленное структурное подразделение

391129, Рязанская область, Рыбновский район, д. Новое Батурино, 134Баграмовское территориально обособленное структурное подразделение

391121, Рязанская область, Рыбновский район, д. Баграмово, 1АРыбновский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391110, Рязанская область, г. Рыбное, пл. Ленина, 16Песочинское территориально обособленное структурное подразделение

391487, Рязанская область, Путятинский район, с. Песочня, ул. Революции, 11Путятинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391480, Рязанская область, с.

Путятино, Ленинский пр-т, 59а/2Тырновское территориально обособленное структурное подразделение

Путятино, Ленинский пр-т, 59а/2Тырновское территориально обособленное структурное подразделение391151, Рязанская область, Пронский район, с. Тырново, ул. Центральная, 4Погореловское территориально обособленное структурное подразделение

391159, Рязанская область, Пронский район, п. Погореловский, ул. Садовая, 27Октябрьское территориально обособленное структурное подразделение (Пронский р-н)

391144, Рязанская область, Пронский район, с. Октябрьское, ул. Новая, 9Малинищинское территориально обособленное структурное подразделение

391143, Рязанская область, Пронский район, с. Малинищи, ул. Центральная, 174Пронский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391140, Рязанская область, р.п. Пронск, ул. Советская, 20Ермо-Николаевское территориально обособленное структурное подразделение

391626, Рязанская область, Пителинский район, с. Ермо-Николаевка, ул. Центральная, 1Пителинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391630, Рязанская область, р.

п. Пителино, ул. Советская площадь, 35Новомичуринский территориальный отдел ГБУ РО “МФЦ Рязанской области”

п. Пителино, ул. Советская площадь, 35Новомичуринский территориальный отдел ГБУ РО “МФЦ Рязанской области”391160, Рязанская область, г. Новомичуринск, ул. Волкова, 10Щетининское территориально обособленное структурное подразделение

391710, Рязанская область, Михайловский район, с. Щетиновка, ул. Донковка, 11Стрелецко-Высельское территориально обособленное структурное подразделение

391729, Рязанская область, Михайловский район, с. Стрелецкие Выселки, 135Октябрьское территориально обособленное структурное подразделение (Михайловский р-н)

391720, Рязанская область, Михайловский район, р.п. Октябрьский, ул. Больничная, 1«А»Грязновское территориально обособленное структурное подразделение

391730, Рязанская область, Михайловский район, с. Грязное, ул. Центральная, 74Горностаевское территориально обособленное структурное подразделение

391728, Рязанская область, Михайловский район, поселок отд. свх. «Заря», ул. Центральная, 4Голдинское территориально обособленное структурное подразделение

391733, Рязанская область, Михайловский район, с.

Голдино, ул. Школьная, 1Виленское территориально обособленное структурное подразделение

Голдино, ул. Школьная, 1Виленское территориально обособленное структурное подразделение391723, Рязанская область, Михайловский район, с. Виленка, ул. Мирная, 18/3Михайловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391710, Рязанская область, г. Михайлов, пл. Освобождения, 1Чернавское территориально обособленное структурное подразделение

391772, Рязанская область, Милославский район, с. Чернава, ул. Ленина, 37Центральное территориально обособленное структурное подразделение

391793, Рязанская область, Милославский район, п. Центральный, ул. Мира, 6аМилославский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391770, Рязанская область, Милославский район, р.п. Милославское, ул. Ленина, 6Яблоневское территориально обособленное структурное подразделение

391221, Рязанская область, Кораблинский район, с. Яблонево, 3Пустотинское территориально обособленное структурное подразделение

391234, Рязанская область, Кораблинский район, с.Пустотино, ул. Садовая, 1Пехлецкое территориально обособленное структурное подразделение

391230, Рязанская область, Кораблинский район, с.

Пехлец, ул. Центральная, 78/2Незнановское территориально обособленное структурное подразделение

Пехлец, ул. Центральная, 78/2Незнановское территориально обособленное структурное подразделение391231, Рязанская область, Кораблинский район, с. Незнаново, ул. Молодежная, 30Ключанское территориально обособленное структурное подразделение

391235, Рязанская область, Кораблинский район, с. Ключ, ул. Школьная, 41Кипчаковское территориально обособленное структурное подразделение

391238, Рязанская область, Кораблинский район, с. Кипчаково, ул. Школьная, 26Бобровинское территориально обособленное структурное подразделение

391201, Рязанская область, Кораблинский район, д. Бобровинки, ул. Братьев Лукьяновых, 44Кораблинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391200, Рязанская область, г. Кораблино, ул. Шахтерская, 14аУткинское территориально обособленное структурное подразделение

391001, Рязанская область, Клепиковский район, д. Уткино, 2Тумское территориально обособленное структурное подразделение

391001, Рязанская область, Клепиковский район, р.п.

Тума, ул. Ленина, 158Оськинское территориально обособленное структурное подразделение

Тума, ул. Ленина, 158Оськинское территориально обособленное структурное подразделение391036, Рязанская область, Клепиковский район, д. Оськино, 2Екшурское территориально обособленное структурное подразделение

391022, Рязанская обл, Клепиковский р-н, Екшур с, ул Чернова, 1Болоньское территориально обособленное структурное подразделение

391043, Рязанская область, Клепиковский район, п. Болонь, ул. 60 лет Октября, 6Клепиковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391030, Рязанская область, г. Спас-Клепики, пл. Ленина, 1Торбаевское территориально обособленное структурное подразделение

391359, Рязанская область, Касимовский район, с. Торбаево, ул. Колхозная, 6Территориально обособленное структурное подразделение – Центр оказания услуг для бизнеса на базе дополнительного офиса «Касимовского отделения» Прио-Внешторгбанка

391300, Рязанская обл, г Касимов, ул Горького, 1Сынтульское территориально обособленное структурное подразделение

391338, Рязанская область, Касимовский район, р.

п. Сынтул, ул. Спортивная, 10Овчинниковское территориально обособленное структурное подразделение

п. Сынтул, ул. Спортивная, 10Овчинниковское территориально обособленное структурное подразделение391315, Рязанская область, Касимовский район, д. Овчинники, ул. Центральная, 1Новодеревенское территориально обособленное структурное подразделение

391346, Рязанская область, Касимовский район, д. Новая Деревня, ул. Центральная, 3Лощининское территориально обособленное структурное подразделение

391334, Рязанская область, Касимовский район, д. Лощинино, ул. Октябрьская, 1Лашманское территориально обособленное структурное подразделение

391334, Рязанская область, Касимовский район, р.п. Лашма, ул. Комсомольская, 2БКрутоярское территориально обособленное структурное подразделение

391333, Рязанская область, Касимовский район, п. Крутоярский, ул. Школьная, 5Ермоловское территориально обособленное структурное подразделение

391350, Рязанская область, Касимовский район, с. Ермолово, ул. Первомайская, 1Елатомское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, р.

п. Елатьма, ул. Ленина, 4Гусевское территориально обособленное структурное подразделение

п. Елатьма, ул. Ленина, 4Гусевское территориально обособленное структурное подразделение391320, Рязанская область, Касимовский район, р.п. Гусь-Железный, ул. Набережная, 3Ахматовское территориально обособленное структурное подразделение

391348, Рязанская обл, Касимовский р-н, Ахматово д, Центральная, 1Касимовский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391300, Рязанская область, г. Касимов, ул. К. Маркса, 2Восходское территориально обособленное структурное подразделение

391674, Рязанская область, Кадомский район, с. Восход, ул. Центральная, 19Кадомский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391670, Рязанская область, р.п.Кадом, ул. Ленина, 37Плахинское территориально обособленное структурное подразделение

391743, Рязанская область, Захаровский район, с. Плахино, ул. Галкина, 1Безлыченское территориально обособленное структурное подразделение

391742, Рязанская область, Захаровский район, д. Безлычное, ул. Новая, 16аЗахаровский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391740, Рязанская область, с.

Захарово, ул. Центральная, 96Ермишинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

Захарово, ул. Центральная, 96Ермишинский территориальный отдел ГБУ РО «МФЦ Рязанской области»391660, Рязанская область, р.п.Ермишь, пл. Ленина, 62Государственное бюджетное учреждение Рязанской области «Многофункциональный центр предоставления государственных и муниципальных услуг Рязанской области»

390000, Рязанская обл, г Рязань, ул Каширина, 1Нижнеякимецкое территориально обособленное структурное подразделение

391240, Рязанская область, Александро-Невский район, с. Нижний-Якимец, ул. Молодежная, 20Каширинское территориально обособленное структурное подразделение

391246, Рязанская область, Александро-Невский район, п. Каширин, ул. Набережная, 1Борисовское территориально обособленное структурное подразделение

391243, Рязанская область, Александро-Невский район, д. Борисовка, ул. Центральная, 101Благовское территориально обособленное структурное подразделение

391255, Рязанская область, Александро-Невский район, с. Благие, ул. Центральная, 1Александро-Невский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391240, Рязанская область, р.

п.Александро-Невский, ул. Советская, 44

×

п.Александро-Невский, ул. Советская, 44

×С 2022 года вступят в силу изменения в правила налогообложения недвижимого имущества организаций | ФНС России

Дата публикации: 23.12.2021 09:30

С 2022 года налог на имущество организаций подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по нему – не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Ранее данные сроки устанавливались законами субъектов РФ.

Кроме того, переданное в аренду, в том числе по договору финансовой аренды (лизинга), недвижимое имущество организации теперь подлежит налогообложению у арендодателя (лизингодателя).

При внесении изменений в перечень объектов торгово-офисного назначения, которые облагаются налогом по кадастровой стоимости, формирующий его уполномоченный орган будет обязан в течение пяти дней проинформировать об этом налоговый орган по субъекту РФ, а также разместить изменения на своем официальном сайте или сайте региона.

С 2022 года в отношении объекта налогообложения, прекратившего свое существование, исчисление налога на имущество организаций прекращается с первого числа месяца его гибели или уничтожения. Для этого налогоплательщик должен представить соответствующее заявление в налоговый орган по своему выбору. С ним он вправе подать документы, подтверждающие факт гибели или уничтожения объекта.

Кроме того, российские организации, имеющие право на льготы в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость, представляют в налоговый орган по своему выбору соответствующее заявление и подтверждающие документы. Если такой налогоплательщик не направит указанные документы или не сообщит об отказе от применения налоговой льготы, она предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральными законами, с периода, в котором у компании возникло на нее право.

С 1 января также вводятся льготы, освобождающие от уплаты налога в федеральной территории «Сириус»:

- некоммерческие образовательные организации – в отношении объектов, находящихся в их собственности и построенных в соответствии с Программой строительства олимпийских объектов и развития города Сочи как горноклиматического курорта, утвержденной Правительством РФ;

- компании, обладающие правом на проведение чемпионата мира FIA «Формула-1» – в отношении объектов, построенных в соответствии с вышеуказанной программой;

- организации, созданные органами публичной власти федеральной территории «Сириус» для обеспечения реализации их полномочий.

В каких случаях внедрение лизинга в группе компаний может быть выгоднее аренды

Заключение договора лизинга в группе компаний – известный инструмент налогового планирования. Причем возвратный лизинг позволяет выкупить имущество у лизингодателя по цене, превышающей рыночную. В результате чего лизингополучатель снижает свои обязательства по НДС и налогу на прибыль. Кроме того, объект так и остается у прежнего владельца. В то же время, обратная аренда намного безопаснее возвратного лизинга. И позволяет оптимизировать налог на имущество, как в отношении недвижимости, так и в отношении движимых объектов основных средств.

Между тем, и заключение договора аренды и заключение договора лизинга без права выкупа имеют разные налоговые последствия для группы компаний. На первый взгляд не очевидно, какой способ передачи или возврата имущества выгоднее в той или иной ситуации. Для того чтобы определить оптимальный метод оптимизации с помощью вышеуказанных договоров компании необходимо проанализировать налоговые преимущества и недостатки каждого способа передачи или возврата активов.

Возвратный лизинг позволяет сэкономить множество налогов

Практика показывает, что возвратный лизинг является одной из самых распространенных схем налоговой оптимизации. Возвратный лизинг отличается от обычного тем, что компания может одновременно выступать как лизингополучателем, так и продавцом подлежащего передаче имущества. То есть юрлицо может взять в лизинг объект, который изначально ему и принадлежал. Поэтому при реализации такого инструмента налогового планирования требуется заключение двух контрактов – договора купли-продажи имущества и договора лизинга.

Напомним, что в осуществлении договора финансовой аренды участвуют три стороны (ст. 665 ГК РФ). Ведь лизингодатель приобретает имущество у поставщика для передачи его лизингополучателю. Однако если продавец и лизингополучатель являются одним и тем же лицом, то состав участников сделки может сократиться до двух. При этом положения пункта 1 статьи 4 Федерального закона от 29.10.98 № 164-ФЗ (далее – закон) прямо предусматривают возможность продавца одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. При этом арбитражные суды отмечают, что нормы указанного закона не содержат ограничений на совершение сделок в форме возвратного лизинга (к примеру, постановление Федерального арбитражного суда Московского округа от 27.03.08 № КА-А40/2211-08-П).

При этом арбитражные суды отмечают, что нормы указанного закона не содержат ограничений на совершение сделок в форме возвратного лизинга (к примеру, постановление Федерального арбитражного суда Московского округа от 27.03.08 № КА-А40/2211-08-П).

Основным преимуществом использования механизма возвратной аренды является оптимизация налога на прибыль. Поскольку в отношении основных средств, переданных в лизинг, можно применять коэффициент ускоренной амортизации не выше 3 (подп. 1 п. 2 ст. 259.3 НК РФ). Следовательно, стоимость имущества может быть списана на затраты в три раза быстрее.

Кроме того, лизингополучатель может учесть в расходах всю сумму лизингового платежа (подп. 10 п.1 ст. 264 НК РФ). Конечно, если право собственности на объект переходит к лизингополучателю, то лизинговый платеж содержит в себе часть стоимости объекта лизинга и вознаграждение лизингодателя (письмо Минфина России от 02.06.10 № 03-03-06/1/368). Это также позволит быстрее списать расходы на приобретение основных средств. Опять же, группа компаний может получить налоговую экономию за счет разницы в ставках налога, если лизингодателем выступает упрощенец.

Опять же, группа компаний может получить налоговую экономию за счет разницы в ставках налога, если лизингодателем выступает упрощенец.

Получение налоговой экономии будет зависеть, прежде всего, от того на чьем балансе учитывается предмет лизинга (п. 1 ст. 31 Закона). Ведь амортизацию с повышенным коэффициентом будет начислять именно тот участник сделки, на чьем балансе находится объект (п. 10 ст. 258 НК РФ). За счет применения коэффициента ускоренной амортизации в бухгалтерском учете у компании появляется возможность снизить налоговую базу по налогу на имущество, и соответственно, сумму налога к уплате в бюджет.

Балансодержателем объекта лизинга может стать компания, не являющаяся плательщиком налога на имущество, например, упрощенец или организация, применяющая ЕНВД (п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ). Имущество может учитываться и на балансе индивидуального предпринимателя, уплачивающего налог по более низким ставкам (п. 2 ст. 15, п. 4 ст. 12

НК РФ, ст. 1 Закона г. Москвы от 23.10.02 № 47). Или на балансе компании, которая зарегистрирована в регионе, где действует льготная ставка налога. Так, в Ленинградской области предприятия средств массовой информации, полиграфии и книгоиздания уплачивают налог по ставке 1,1 процента (подп. «б» п. 2 ст. 3-1 Закона Ленинградской области от 25.11.03 № 98-оз).

Москвы от 23.10.02 № 47). Или на балансе компании, которая зарегистрирована в регионе, где действует льготная ставка налога. Так, в Ленинградской области предприятия средств массовой информации, полиграфии и книгоиздания уплачивают налог по ставке 1,1 процента (подп. «б» п. 2 ст. 3-1 Закона Ленинградской области от 25.11.03 № 98-оз).

Что касается транспортного налога, то лизингодатель признается плательщиком этого налога независимо от того, что фактически автомобиль эксплуатируется другим лицом (ст. 357, п. 1 ст. 358 НК РФ, п. 2 ст. 20 Закона, постановление Федерального арбитражного суда Московского округа от 09.10.09 № КА-А40/10504-09). Даже если транспортное средство временно поставлено на учет по месту нахождения лизингополучателя (письмо Минфина России от 16.05.11 № 03-05-05-04/12). Поэтому если лизингодатель зарегистрирован в регионе, в котором установлены более низкие ставки по сравнению с другими регионами (например, в Мурманской области – ст. 5 Закона Мурманской области от 18. 11.02 № 368-01-ЗМО), то с помощью возвратного лизинга прежний владелец может снизить еще и транспортный налог.

11.02 № 368-01-ЗМО), то с помощью возвратного лизинга прежний владелец может снизить еще и транспортный налог.

Еще одним налоговым преимуществом возвратного лизинга является то, что лизингополучатель может принять к вычету НДС, исчисленный в составе лизинговых платежей. Это особенно выгодно, когда компания выкупила имущество обратно по договору лизинга, но уже дороже его рыночной цены. При неравномерном графике лизинговых платежей группа компаний может перераспределять налоговую нагрузку по НДС с одной организации на другую.

Проверяющие до сих пор считают возвратный лизинг схемой, направленной на получение необоснованной выгоды

Основным недостатком использования возвратного лизинга являются высокие налоговые риски. Поскольку проверяющие до сих пор считают его схемой, направленной на получение необоснованной налоговой выгоды. Хотя Президиум ВАС РФ еще в 2007 году указал, что применение возвратного лизинга предусмотрено действующим законодательством, имеет разумные хозяйственные мотивы для обеих сторон сделки и не влечет получения необоснованной налоговой выгоды (постановление от 16. 01.07 № 9010/06). Аналогичные выводы содержатся и в постановлениях федеральных арбитражных судов Поволжского от 16.01.09 № А65-9091/2008, Уральского от 28.11.11 № Ф09-10368/10, Северо-Западного от 27.08.09 № А05-14636/2008 округов.

01.07 № 9010/06). Аналогичные выводы содержатся и в постановлениях федеральных арбитражных судов Поволжского от 16.01.09 № А65-9091/2008, Уральского от 28.11.11 № Ф09-10368/10, Северо-Западного от 27.08.09 № А05-14636/2008 округов.

Практика показывает, что налоговая выгода может быть признана необоснованной, только если одна из сторон сделки является однодневкой или компании взаимозависимы по отношению друг к другу. К тому же, по мнению судей, возвратный лизинг не является схемой, если контрагенты компании являются добросовестными налогоплательщиками (постановление Федерального арбитражного суда Московского округа от 18.01.11 № КА-А40/16789-10).

Отметим также, что внедрение возвратного лизинга выгодно, прежде всего, в группе компаний. Поскольку возвратный лизинг, по своей сути, является предоставлением займа под залог основных средств. Причем использование такого механизма позволяет избежать нормирования процентов в соответствии со статьей 269 НК РФ.

Использование обратной аренды привлекает меньше внимания налоговиков

Что касается обратной аренды, то ее суть заключается в том, что компания сначала продает имущество дружественному контрагенту, а потом берет его в аренду. Основным преимуществом использования обратной аренды является отсутствие пристального внимания со стороны проверяющих.

Основным преимуществом использования обратной аренды является отсутствие пристального внимания со стороны проверяющих.

Кроме того, операции по договору аренды гораздо проще в исполнении. В частности, для внедрения данной схемы не требуется создавать дружественную лизинговую компанию. К тому же, договор аренды можно заключить на гораздо меньший срок, чем договор лизинга. А при необходимости можно изменить условия договора или поменять арендодателя.

Немаловажно, что использование возвратной аренды позволяет снизить налог на имущество или не уплачивать его вовсе. Так, для того, чтобы оптимизировать налог на имущество в отношении недвижимости можно продать этот объект компании, которая не является плательщиком налога.

Если компания продаст движимое имущество дружественному покупателю, а потом заключит с ним договор аренды, то не будет уплачивать налог на имущество. Причем такие объекты не являются объектом налогообложения и у арендодателя (подп. 8 п. 4 ст. 374 НК РФ). В тоже время, данная льгота распространяется и на отношения, связанные с лизингом, но в зависимости от балансовой принадлежности лизингового имущества (письма Минфина России от 11. 02.13 № 03-05-05-01/3372, от 11.09.13 № 03-05-05-01/37418, от 24.12.12 № 03-05-05-01/79).

02.13 № 03-05-05-01/3372, от 11.09.13 № 03-05-05-01/37418, от 24.12.12 № 03-05-05-01/79).

Кроме того, с помощью договора аренды есть шансы не платить налог на имущество со стоимости неотделимых улучшений. В этом случае арендатор с согласия арендодателя производит капитальные вложения в объекты недвижимых основных средств. Для получения налоговой экономии дружественный арендодатель не принимает неотделимые улучшения на свой баланс до окончания срока аренды. При необходимости договор аренды можно пролонгировать.

После окончания действия договора собственник включает неотделимые улучшения в состав своих основных средств. И с этого момента начинает платить налог на имущество. Для того чтобы арендатору не пришлось платить данный налог не следует вводить неотделимые улучшения в эксплуатацию до окончания договора аренды. Поскольку с момента ввода улучшений в эксплуатацию их балансодержателем является арендатор (письмо Минфина от 01.11.10 № 03-05-05-01/46).

Правда, в таком случае, участники договора аренды, применяющие общую систему налогообложения, не смогут начислять амортизацию. Если же арендатором выступает упрощенец с объектом «доходы минус расходы» то он сможет, как не платить налог на имущество, поскольку не является его плательщиком, так и учитывать амортизацию в расходах.

Если же арендатором выступает упрощенец с объектом «доходы минус расходы» то он сможет, как не платить налог на имущество, поскольку не является его плательщиком, так и учитывать амортизацию в расходах.

Заключение договора аренды может быть выгодным и в ситуации, когда объекты временно не используются в производственной деятельности. Помимо этого, стороны договора аренды могут менять размер арендной платы путем подписания дополнительного соглашения, тем самым имея возможность перераспределить налоговую нагрузку в группе компаний.

Конечно, для минимизации налоговых рисков необходимо иметь четкую деловую цель, обосновывающую необходимость продажи объекта дружественной компании. Желательно, чтобы с момента продажи имущества до заключения договора аренды прошло несколько отчетных периодов. Также участникам сделки безопаснее придерживаться рыночного уровня цен за аренду.

Отметим, что одним из вариантов замены возвратного лизинга может стать обратная аренда с правом выкупа (ст. 624 ГК РФ). Ведь при этом, как и в случае с лизингом имущество передается покупателю с целью его последующей аренды. Правда, в отличие от лизинга объект, переданный в аренду, до уплаты выкупной стоимости остается в собственности арендодателя. При этом амортизация по таким объектам учитывается в составе расходов, связанных с производством и реализацией (подп. 3 п. 2 ст. 253, подп. 1 п. 1 ст. 265, п. 3 ст. 272 НК РФ).

624 ГК РФ). Ведь при этом, как и в случае с лизингом имущество передается покупателю с целью его последующей аренды. Правда, в отличие от лизинга объект, переданный в аренду, до уплаты выкупной стоимости остается в собственности арендодателя. При этом амортизация по таким объектам учитывается в составе расходов, связанных с производством и реализацией (подп. 3 п. 2 ст. 253, подп. 1 п. 1 ст. 265, п. 3 ст. 272 НК РФ).

Полученную от арендатора выкупную цену вне зависимости от сроков ее уплаты арендодатель включает в состав своих доходов (подп. 1 п. 1 ст. 248 НК РФ). При этом, арендодатель впоследствии вправе уменьшить доход от такой операции на остаточную стоимость основного средства (подп. 1 п. 1 ст. 268 НК РФ). Если же согласно условиям договора арендные платежи засчитываются в выкупную цену имущества, то арендодатель отражает в составе своих доходов полную стоимость имущества с учетом полученных арендных платежей (письмо Минфина России от 08.11.11 № 03-03-06/1/725).

Наконец, что еще одним плюсом использования возвратных механизмов является защита активов. Поскольку в случае банкротства кредиторы не смогут претендовать на реализованное дружественному покупателю имущество. Для обеспечения большей степени защиты активов можно продать объект физлицу, а затем взять его в аренду.

Поскольку в случае банкротства кредиторы не смогут претендовать на реализованное дружественному покупателю имущество. Для обеспечения большей степени защиты активов можно продать объект физлицу, а затем взять его в аренду.

В отличие от арендодателя, лизингодатель должен приобрести имущество специально для передачи в лизинг

Лизинг без права выкупа и заключение обыкновенного договора аренды по своей экономической сути являются идентичными операциями. Однако у каждого из этих способов передачи имущества есть свои плюсы и минусы.

Что касается лизинга без права выкупа, то в этом случае после окончания срока действия договора имущество возвращается к лизингодателю. Фактически такой договор является разновидностью классической аренды, но позволяет воспользоваться всеми налоговыми преимуществами, которые предоставляет лизинг. Ведь лизингодатель сможет применить повышающий коэффициент при начислении амортизации. К тому же, у участников сделки появиться возможность завысить цену передаваемого в лизинг объекта. Поскольку размер ставок по лизингу выше, чем стоимость аренды. В то же время, при применении договора аренды арендатору, возможно, придется обосновать нерыночный уровень цен.

Поскольку размер ставок по лизингу выше, чем стоимость аренды. В то же время, при применении договора аренды арендатору, возможно, придется обосновать нерыночный уровень цен.

Единственная сложность внедрения лизинга без права выкупа заключается в том, что лизингодатель должен приобрести имущество специально для передачи в лизинг (ст. 665 ГК РФ). Нельзя передавать лизингополучателю уже имеющиеся на балансе активы. Одним из главных рисков при использовании лизинга без права выкупа является предъявление претензий относительно реальности сделки.

Знать налоговые факты по сдаче жилого помещения в аренду

ФС-2018-14, август 2018

Люди часто сдают свою жилую недвижимость в качестве источника дохода, особенно во время отпусков – жарких летних месяцев. Различные налоговые правила применяются в зависимости от того, использовал ли налогоплательщик, арендующий недвижимость, недвижимость в качестве места жительства в любое время в течение года. Чтобы помочь налогоплательщикам избежать хлопот во время уплаты налогов, IRS хочет, чтобы налогоплательщики знали факты об отчетности о доходах от аренды.

Аренда жилой недвижимости

Жилая недвижимость, сдаваемая в аренду, может включать отдельный дом, квартиру, кондоминиум, передвижной дом, дом для отдыха или аналогичную недвижимость. Эти объекты часто называют жилыми. Налогоплательщики, сдающие недвижимость в аренду, могут использовать в качестве места жительства более одного жилого помещения в течение года.

Жилище считается местом жительства, если оно используется в личных целях в течение налогового года более 14 дней или 10 процентов от общего числа дней, сданных в аренду другим лицам по справедливой арендной стоимости.Как правило, личное использование включает использование имущества:

- Любое лицо, имеющее долю в собственности,

- Член семьи любого лица, которому принадлежит доля в собственности (за исключением случаев, когда это является основным местом жительства члена семьи и владелец получает справедливую арендную плату),

- Любой, у кого есть соглашение, позволяющее владельцу использовать какое-либо другое жилище или

- Любой, кто использует имущество по цене ниже справедливой арендной платы.

Личное использование не включает дни ремонта и технического обслуживания, если налогоплательщик выполняет ремонт и техническое обслуживание в основном полный рабочий день.Публикация 527, Сдаваемая в аренду жилая недвижимость (включая аренду домов для отдыха) содержит более подробную информацию о личном использовании.

Виды дохода от аренды

Доход от аренды включает:

- Обычные арендные платежи

- Авансовые платежи по аренде

- Платежи за расторжение договора аренды

- Расходы, оплачиваемые арендатором

Доход от аренды обычно не включает гарантийный депозит, если налогоплательщик планирует вернуть его арендатору в конце срока аренды.Но если налогоплательщик удерживает часть или весь депозит в течение какого-либо года, потому что арендатор не выполняет условия аренды, то налогоплательщик включает сумму, сохраненную в качестве дохода от аренды в этом году.

Расходы на аренду и удержания

Если налогоплательщик использует жилье, которое он арендует, в личных целях, он должен разделить свои расходы между использованием аренды и использованием в личных целях. Они должны разделить расходы, даже если жилье не соответствует определению места жительства. Они могут вычесть только расходы на аренду, указанные в Приложении E (Форма 1040).Они могут иметь возможность вычесть некоторые из своих личных расходов в Приложении A (форма 1040), если они перечисляют вычеты постатейно.

Они должны разделить расходы, даже если жилье не соответствует определению места жительства. Они могут вычесть только расходы на аренду, указанные в Приложении E (Форма 1040).Они могут иметь возможность вычесть некоторые из своих личных расходов в Приложении A (форма 1040), если они перечисляют вычеты постатейно.

Кроме того, сумма расходов на аренду, которую налогоплательщик может вычесть, может быть ограничена, если жилое помещение считается жилым.

Публикация 527 содержит более подробную информацию о разделении расходов и ограничениях на вычеты.

Обычные и необходимые расходы. Налогоплательщики могут вычесть обычные и необходимые расходы на управление, консервацию и содержание сдаваемого в аренду имущества.Обычные расходы являются общими и общепринятыми в бизнесе, например, амортизация и операционные расходы. Необходимые расходы являются соответствующими, такие как проценты, налоги, реклама, техническое обслуживание, коммунальные услуги и страхование.

Если налогоплательщик включает расходы, оплачиваемые арендатором, справедливую рыночную стоимость имущества или услуг, предоставленных арендатором, в свой доход от аренды, то обычно он может вычесть ту же сумму в качестве расходов на аренду.

Улучшения. Налогоплательщик не может вычесть стоимость улучшений, чтобы улучшить, восстановить или изменить имущество для другого использования.Налогоплательщик возмещает стоимость улучшений за счет амортизации. Они используют форму 4562, чтобы сообщать об амортизации, начиная с года, когда они впервые сдают арендуемое имущество, и начиная с любого года, когда они вносят улучшения или добавляют мебель. Налогоплательщик может вычесть процент от этих расходов только в том году, когда он их понес. Положения о материальном имуществе — ответы на часто задаваемые вопросы на сайте IRS.gov содержат дополнительную информацию об улучшениях.

Амортизация. Общий срок окупаемости арендной жилой недвижимости составляет 27,5 лет. Закон о сокращении налогов и создании рабочих мест изменил период возмещения альтернативной системы амортизации для сдаваемой в аренду жилой недвижимости с 40 до 30 лет. В соответствии с новым законом, компания, занимающаяся торговлей недвижимостью, или бизнес, выбравший лимит вычета процентов, должен использовать альтернативную систему амортизации для амортизации любой сдаваемой в аренду жилой недвижимости. Эти изменения применяются к налоговым периодам, начинающимся после 31 декабря 2017 г.

Закон о сокращении налогов и создании рабочих мест изменил период возмещения альтернативной системы амортизации для сдаваемой в аренду жилой недвижимости с 40 до 30 лет. В соответствии с новым законом, компания, занимающаяся торговлей недвижимостью, или бизнес, выбравший лимит вычета процентов, должен использовать альтернативную систему амортизации для амортизации любой сдаваемой в аренду жилой недвижимости. Эти изменения применяются к налоговым периодам, начинающимся после 31 декабря 2017 г.

Для получения дополнительной информации о новых правилах и ограничениях амортизации и расходов в соответствии с Законом о сокращении налогов и занятости перейдите на страницу налоговой реформы в IRS.правительство

Специальные правила

Специальные правила применяются, если налогоплательщик сдает в аренду жилье, которое считается местом жительства менее 15 дней в году. В этой ситуации налогоплательщик не сообщает о доходах от аренды и не вычитает расходы на аренду. Публикация 527 содержит дополнительную информацию об этих правилах.

Отчет о доходах и расходах от аренды

В большинстве случаев налогоплательщик должен указать весь доход от аренды в своей налоговой декларации. Как правило, они используют Приложение E (Форма 1040) для отчетности о доходах и расходах от сдачи в аренду недвижимости.

Если налогоплательщик имеет убыток от сдачи в аренду недвижимого имущества, он может быть вынужден уменьшить свой убыток, или это может быть запрещено. Налогоплательщики должны ссылаться на правила личного пользования арендуемым жильем, правила риска и правила потери пассивной деятельности. Эти правила говорят им, могут ли они взять убыток против другого дохода. Подробную информацию об этих правилах см. в публикации 925 «Пассивные действия и правила риска», а также в публикации 527.

Налог на чистый доход от инвестиций может применяться к чистому доходу от аренды.Налогоплательщики используют форму 8960 Налог на чистый доход от инвестиций для физических лиц, имущества и трастов, чтобы рассчитать сумму этого налога.

Больше информации:

Видео на YouTube:

- Аренда дома для отдыха – английский язык | Испанский (устаревший) | АСЛ

Аренда или продажа в рассрочку?

ЛизингОпределите «экономическую реальность» ваших сделок с опционами на аренду — или завещание IRS.

Дональд Дж. Валачи, CCIM |

Аренда с опционом на покупку, также известная как «опцион аренды», является обычным договором с недвижимостью. Важный вопрос об уплате подоходного налога в сделках с опционом на аренду заключается в том, сдает ли арендатор имущество в аренду или, как экономическая реальность, продажа в рассрочку произошла до того, как арендатор воспользовался опционом на покупку.

Ответ на этот вопрос зависит от анализа всех сопутствующих факторов, поскольку ни один фактор не определяет, является ли опцион аренды в экономической реальности продажей. Как заметил Джеральд Дж. Робинсон, известный налоговый орган, в Федеральном налогообложении недвижимого имущества, определение включает изучение многих факторов, «включая условия аренды, сопутствующие экономические обстоятельства и намерения сторон… …Совокупность характерных признаков приводит к выводу, что исполнение опциона было практически гарантированным с самого начала, так что рассмотрение всей сделки как продажи является оправданным.”

Если вариант аренды рассматривается как продажа, возможны два важных налоговых последствия: