Преимущества лизинга перед кредитом – какой метод финансирования выбрать (преимущества лизинга, недостатки лизинга, купить в лизинг, кредитование)

Преимущества лизинга перед кредитом

Понятие и сущность лизинга

Определение 1

Лизинг является совокупностью целого комплекса взаимосвязей, возникающих по поводу имущественных отношений. Последние, в свою очередь, возникают по поводу передачи права пользования на имущество – движимое или недвижимое.

Лизингодатель остается в праве собственности относительно переданного в аренду имущества, в то время как право на использование этого имущества отходит к лизингополучателю. Лизингополучатель в конце срока договора лизинга вправе выкупить имущество в собственность по остаточной стоимости.

Замечание 1

Итак, важным отличием лизинга является то, что при заключении договора купли-продажи право собственности сразу переходит к покупателю, а при заключении лизинговой же сделки право собственности остается у того, кто сдает имущество в аренду.

В договоре лизинга может быть предусмотрено право на выбор передаваемого в пользование имущества принадлежит арендодателю.

Что касается объекта лизинга, то им является любое непотребляемое имущество, движимое и недвижимое, не запрещенное к обороту на рынке на территории РФ.

К субъектам сделки лизинга относятся:

- Лизингодатель – то лицо, которое приобретает определенное имущество с целью сдачи его вов ременное пользование

- Лизингополучатель – лицо, принимающее во временное пользование имущество

- Поставщик – продавец имущества, предназначенного для передачи вов ременное пользование

Сравнение лизинга с кредитованием

Всем известно, что кредитование и лизинг сегодня стали основными формами привлечения средств и инвестирования. Как у первого, так и у второго есть свои преимущества и недостатки. Рассмотрим сравнительную характеристику кредита и лизинга.

В первую очередь отметим, что при кредитовании в пользование передается в большинстве случаев денежная сумма, а при лизинге – конкретное имущество.

Требования к заемщику при получении кредита предъявляются более строгие и жесткие, нежели при заключении сделки лизинга. Требования законодательства и стремление к получению прибыли заставляют банки ограничивать свободу своих действий в вопросах принятия решений относительно кредитования клиентов. Лизинговые же компании руководствуются лишь своими внутренними положениями и собственной оценкой потенциального заемщика.

Важное положительное отличие лизинга от кредита – срок рассмотрения заявки от клиента. Рассмотрение заявления на заключение договора лизинга занимает гораздо меньше времени, чем по кредиту, поскольку процедура кредитования предполагает сбор множества документов и справок, а при лизинге таких требований намного меньше.

Лизинг предполагает наличие гибких условий оплаты, плавающий график платежей с возможностью внесения в него корректировок в любой момент действия договора.

Важным преимуществом лизинга по сравнению с кредитом служит то, что финансирование может быть по сроку гораздо больше. Лизинговые компании предлагают финансирование до 5, а иногда и до 10 лет.

Лизинг не предполагает обязательного наличия залогового имущества, которое своей стоимостью покрывало бы сумму финансирования, как это принято при кредитовании.

Важным преимуществом лизинговой сделки служит то, что, то имущество, которое становится объектом сделки, полностью освобождено от претензий кредиторов. Ведь имущество на протяжении действия договора на праве собственности у лизингодателя.

Механизм лизинга позволяет применять ускоренную амортизацию к имуществу, что позволяет уменьшить уплачиваемый налог на имущество.

Замечание 2

Итак, лизинг – своего рода вид инвестиционной деятельности, способствующий развитию современных экономических отношений, направленный на вложение средств в приобретение имущества с последующей его передачей во временное пользование третьим лицам.

spravochnick.ru

Чем отличается лизинг от кредита, что выгоднее?

Физические и юридические лица задаются вопросом о выборе кредита или лизинга в современное время. Но если о кредите они знают все, то — вот лизинг пока закрытая тема для российских граждан. Дело в том, что лизинг начал свое существование в далекие социалистические годы. Оба способа направлены на получение товара моментальным способом.

Чем отличается лизинг от кредита, что выгоднее?

Говоря об этих понятиях, гражданин возьмет кредит, поскольку ставка по лизингу высокая. Но прежде, чем делать выводы, стоит рассмотреть и правильно рассчитать платежи.

Спрос порождает предложение и в случае лизинга выигрывают обе стороны. Для автодилера – увеличение продаж и заработка капитала, а для представителя бизнеса это шанс осуществить бизнес-план.

Если углубиться в изучение этих двух понятий: кредит и лизинг, то видишь, что различий между ними особых и нет. Оба финансовых инструмента имеют первоначальный взнос за приобретение автомобиля, наличие ежемесячного взноса по погашению кредита.

Как открыть свое дело с нуля, с чего начать? Ответы на эти и другие вопросы начинающих бизнесменов содержатся в нашей новой публикации.

Преимуществом лизинга перед кредитом становится налоговая льгота, которая становится ниже по истечении некоторого периода времени. Это выгодный пункт для предприятия, осуществляющего с общим налогообложение.

Недостатком лизинга становится: до окончания сделки имущество в собственности компании и только при нарушении договорных отношений автомобиль будет изъят, а также наличие пункта в договоре о невозможности сдать в субаренду машину.

Последнее становится для юридических лиц непосильным и поэтому они не идут на такие риски. Для лизингодателя такой вид продажи невыгоден потому, что выше стоимости автомобиля он не вправе взимать.

Кредит не предполагает никаких преимуществ, кроме как популярность продукта и прозрачность условий. Так как лизинг появился не так давно, люди еще до конца не разобрались в политике данного продукта, опасаются за скрытые комиссии.

Как открыть бизнес с нуля без денег и каких-либо финансовых вложений, вы можете прочесть в этой статье.

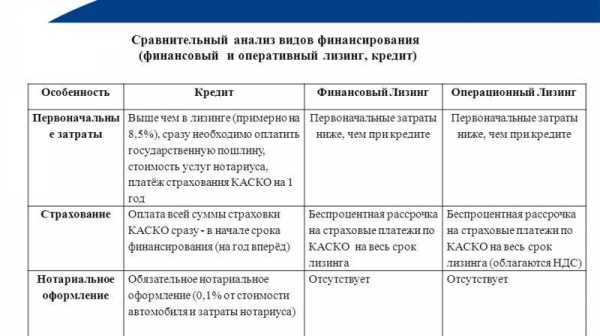

Таблица: Сравнительный анализ лизинга и кредита.

Таблица: Сравнительный анализ лизинга и кредита.Отличия лизинга от кредита

- Срок оформления и одобрения сделки короче банковского займа;

- Сроки длиннее, чем у кредита; при сделке подход индивидуален. Что означает выбор схем погашения исходя из финансовых потоков;

- Все вознаграждения и комиссии по таможенным платежам берет на себя лизинговая компания;

- Не нужно платить налоги на имущество;

- Есть возможность обмена, расторжения договорных отношений и возврат автомобиля.

- Первоначальный взнос может быть не затребован, но это на усмотрение лизингодателя;

- Возможность получить отсрочку в погашении;

- Наличие региональных программ, созданных для поддержки лизинга. Возможно получить льготу или субсидию от государства;

- Предмет лизинга – конкретное имущество;

- Направление на финансирование оборотных средств.

Как понятно из этой информации, основные отличия лизинга от кредита заключаются в том, что лизинг представляет собой комплекс услуг: регистрация, выделение финансирования, техосмотр, круглосуточная поддержка и страхование.

Бизнес на дому для женщин и мужчин: интересные идеи и высокорентабельные предложения тут.

При ДТП компания самостоятельно проводит анализ и контактирует со страховым агентством. При отказе в страховой выплате, лизингодатель самостоятельно оплачивает ремонт.

Таблица: Преимущества и недостатки лизинга.

Таблица: Преимущества и недостатки лизинга.В каком порядке ИП могут заключить договор с ООО и какие реквизиты должны присутствовать в таком документе – читайте по ссылке.

Преимущества лизинга перед кредитом

Доступность такого продукта, как лизинг дает возможность приобрести клиентам автомобиль в своеобразную рассрочку.

- Главным преимуществом лизинга становится доступное кредитование. Подавая заявление на кредит, заемщик обязан принести большой пакет документов, а также соответствовать всем условиям и требованиям банка. Подумав, финансовое учреждение может просто отказать без указания причины. А заемщик думает и гадает из-за чего ему не дали кредит. В лизинге проще. Прозрачность договора позволяет каждому человеку приобрести мечту.

- Преимуществом лизинга перед кредитом выступает долгосрочная аренда, при которой оплачиваются проценты за пользованием. Лизингополучатель вправе полностью выкупить автомобиль.

- Лизинг не требует поручителей, хотя при кредитовании это обязательный момент.

- При лизинговом платеже предусмотрено возмещение НДС.

- Чистый расчет при увеличении стоимости предмета лизинга.

Как правильно заполнить налоговую декларацию ИП и ООО на УСН, вы можете узнать здесь.

Лизинг- это финансовый инструмент для развития бизнеса. Гражданин сам вправе выбрать лизинг или кредит исходя из своих интересов и конкретной ситуации.

Чем отличается лизинг от кредита и что выгоднее для предприятия? Смотрите следующее видео с разъяснениями аналитика:

fbm.ru

Преимущества лизинга перед банковским кредитом

У многих предпринимателей в определенный момент возникает проблема поиска и привлечения инвестиций для расширения своего производства, приобретения нового оборудования и внедрения современных технологий. Одним из наиболее доступных и эффективных методов финансирования развития своего бизнеса в настоящее время является лизинг.Лизинг заключается в том, что лизинговая компания приобретает необходимое вашему предприятию имущество (оборудование, здания, сооружения, транспортные средства и другое) у конкретного продавца и за определенное вознаграждение передает его предприятию в пользование на достаточно длительный срок. В течение срока договора лизинга предприниматель выплачивает лизингодателю полную стоимость имущества, после чего предмет лизинга переходит в собственность предприятия.

Лизинг — это финансовый инструмент, который успешно сочетает в себе характеристики аренды и банковского кредита. Часто возникает вопрос, а

Ответ очень прост – лизинг имеет некоторые преимущества перед банковским кредитом:

1. Лизинг дает возможность законно снизить налогооблагаемую базу:

- платежи по договору лизинга включаются в себестоимость продукции, снижая этим налог на прибыль;

- в силу ускоренной амортизации при использовании лизинга, почти в 3 раза сокращается общий объем налога на имущество;

- по договору лизинга сумма НДС ставится к зачету в полном объеме.

2. Лизинг дает возможность легко и быстро обновить технологическое оборудование, а значит, восстановить и увеличит производственный потенциал предприятия.

3. Несмотря на то, что проценты по договору лизинга, порой, немного выше, чем проценты по банковским кредитам. (Разница может составлять 2-4%). Экономия по налогам, технические возможности лизингодателя в целом полностью окупают эту разницу.

4. В отличие от банковского кредита, при оформлении лизингового договора никакого залога не требуется.

5. Размеры платежей при длительной рассрочке, как правило, меньше, чем по кредиту.

6. Риск лизинговой сделки минимален, так как лизингодатель имеет полное право на владение передаваемого в пользование имущества, и при банкротстве лизингополучателя имеет преимущественное право на имущество. Следовательно, и заключить договор лизинга гораздо проще, чем получить кредит в банке.

7. Договор лизинга более гибкий, чем кредитное соглашение: кредит предполагает ограниченные размеры и сроки погашения. При оформлении лизинг лизингополучатель может совместно с лизингодателем выработать удобную для себя схему погашения.

В целом лизинг – это отличный выход и альтернатива банковскому кредиту для малых и средних предприятий, который дает им возможность развивать свой бизнес.

beprime.ru

Лизинг или кредит – что выбрать? Преимущества лизинга перед кредитом

ПечатьВопрос «лизинг или кредит» рано или поздно встает перед каждым предпринимателем, который планирует расширить собственный бизнес. Лизинг – сегодня этот финансовый инструмент оказывается во многом более предпочтительным, нежели кредитное финансирование. Лизинг – фактически тот же кредит, который предприятие получает в виде необходимого имущества. При этом, в отличие от кредита, лизингополучатель может рассчитывать на значительно более гибкие условия по выплатам.

Залог

Залог – один из ключевых плюсов лизинга перед кредитом. Для заключения контракта по лизингу зачастую можно обходиться и вовсе без залога (в случае с небольшими по объему сделками). В случае с кредитом банки нередко требуют предоставление под залог имущества или фондов предприятия. Причем стоимость залога по кредиту может в 2-3 раза превышать размер самого кредита. Для малого и среднего бизнеса последний вариант нередко оказывается исключительно проблематичным.

Финансовые показатели

Финансовые показатели деятельности предприятия. В этом аспекте лизинг также выигрывает у кредита. Положительное решение по лизинговой сделке может приниматься и при наличии отрицательных финансовых показателей у компании. В тоже время вероятность выдачи банковского кредита при наличии отрицательного баланса практически равна нулю.

Налоги

Экономия на налогах. Значительным преимуществом лизинга была и остается экономия на налогах. При осуществлении сделки лизинга в РБ предприятие экономит при уплате налога на прибыль, так как все платежи за автомобиль, оборудование, недвижимость или другое имущество относятся на себестоимость.

Оформление

Простота оформления. В большинстве своем сделки лизинга гораздо проще оформить, нежели банковский кредит. В случае с кредитом предприятию может понадобиться целый пакет документов, начиная от бизнес-плана и заканчивая гарантийными письмами. Стоит отметить и длительность процедуры выдачи кредита. Ведь банку необходимо тщательно исследовать кредитную историю организации, величину активов и пассивов, наличие дополнительного обеспечения и залога. Также при кредитовании стоит учитывать ограничения, которые накладывает Нацбанк Беларуси

Рассмотрение заявки

Срок рассмотрения заявки. При выдаче кредитов для малого и среднего бизнеса сроки рассмотрения заявки могут занять от 1 до 3 недель. В случае с лизингом максимальный срок рассмотрения заявки – 5 дней.

Число платежей

Количество платежей. Этот показатель также говорит в пользу лизинга. При сделке лизинга необходимы два вида платежа: авансовый и страховой. При оформлении кредита к ним добавятся комиссия банка, комиссия за конвертации валюты, услуги нотариуса. Если речь идет о лизинге автомобиля – это еще и транспортный сбор, регистрация в ГАИ и т.д.

Сроки финансирования

Долгосрочное финансирование. Лизинг предусматривает более длительные сроки финансирования сделки, нежели кредит. Подавляющее большинство сделок по лизингу заключается на срок от одного года. Средний срок действия заключаемых в Беларуси сделок по лизингу– три года. Сроки же банковского кредитования, как правило, не превышают одного года.

|

ОСОБЕННОСТИ СДЕЛКИ |

КРЕДИТ |

ЛИЗИНГ |

|

Срок рассмотрения документов и принятие решения |

1-3 недели |

1 день |

|

|

5-10 (погашение тела кредита, проценты, комиссия банка, страховой платеж, и др.) |

1 (лизинговый платеж) |

|

Срок финансирования |

В среднем 1 год |

В среднем 3 года |

|

Переговоры с источником финансирования |

Самостоятельно |

Лизинговая компания |

|

Минимальный срок деятельности клиента |

От 12 месяцев |

Нет ограничений |

|

Залог |

Обязательный залог |

Без залога |

|

Привязка к региону |

Зависит от расположения филиала банка и юридического адреса клиента |

Не зависит от региона |

|

Привязка к банку |

В большинстве случаев для получения кредита фирма должна быть клиентом банка-кредитора. |

Фирма может быть клиентом любого банка |

|

Структура погашения |

Стандартный график платежей, не изменяемый в течение кредитного договора. |

Возможность создания индивидуального графика с учетом пожеланий клиента и его бизнеса и изменения при необходимости в течение срока действия договора. |

|

Договора для подписания |

От 4 договоров, в т.ч. договор кредита, залога, купли-продажи, страхования

|

2 договора: договор лизинга и договор купли-продажи |

|

Необходимость нотариального заверения документов |

Есть |

Нет |

|

Налог на прибыль |

Погашение всей суммы кредита происходит из прибыли после уплаты налога на прибыль |

Платежи по лизингу относятся на себестоимость и освобождаются от уплаты налога на прибыль |

avangard.by

Отличия лизинга от автокредитования | ООО «Альфа-Лизинг»

Рассмотрим сначала в чем концептуальное отличие кредитования от лизинга со стороны кредитора.Главное отличие в праве собственности и в том, как это право собственности можно более эффективно защищать. Если мы говорим о кредитовании и залоговом праве, то без участия пристава и соблюдения юридических процедур кредитор сделать практически ничего не может. Успешное взыскание имущества, находящегося в залоге, возможно только при условии законопослушности гражданина или компании, что в случае дефолта должника не всегда бывает. Глобальное преимущество лизинга для кредитора по сравнению с иными формами финансирования состоит в том, что у лизинговой компании есть актив и понимание того, как с ним работать. Собственность же на актив дает возможность применения более широких механизмов защиты от недобросовестных клиентов.

Если рассматривать кредит и лизинг со стороны заемщика, то выяснится, что многие выбирают лизинг, потому что получить его проще, чем кредит. Попробуем разобраться почему.

Возможность большую часть риска переложить на сам автомобиль позволяет лизинговой компании делать требования к потенциальному заемщику либеральнее, чем у банка. Второе преимущество заключается в том, что лизинговые компании это в основном самостоятельные бизнес-структуры. Лизинговая компания в автолизинге стремится к максимальной автоматизации. В итоге получается, что банк в части автокредитования вынужден конкурировать в скорости, при этом имея более жесткие требования в отношении юридических лиц или частных предпринимателей. Банк свои риски может пытаться минимизировать путем запроса у клиента как можно большего количества дополнительной информации, чтобы в силу особенностей риска продукта максимально застраховаться. Лизинговые компании значительно упрощают все процедуры. Ключевые игроки этого рынка в принципе отказались от финансового анализа как такового. Больший вес приобретают квалифицирующие факторы, связанные с качественными критериями заемщика, чем те, которые связаны с его финансовым состоянием. Оптимизировать налоги и не показывать прибыль многие небольшие компании умеют и без лизинга. Банк в ситуации слабого финансового состояния вынужден запрашивать дополнительные расшифровки отчетности, уточнения и так далее. А клиенты часто не хотят ради нескольких машин предоставлять банку такое количество информации. Этот подход делает банки менее конкурентноспособными в сегменте юридических лиц. Разница в риске кредита и лизинга сказывается и на значительной разнице в размере аванса (первоначального платежа за счет собственных средств клиента). Редко можно найти кредитный продукт с обычным уже для лизинга авансом 10%.

Рассмотрим что выгоднее для физлица. Логика подсказывает, что в лизинге ставка должна быть обязательно выше. Так как в любом случае лизинговая компания кредитуется в банке, и лизинг всегда добавляет какую-то свою доходность. Но, во-первых, заемщик — частный предприниматель или физлицо, и заемщик — крупный оператор лизингового рынка — это разный уровень рисков для банка, и естественно, что частному лицу он предоставит услугу дороже, чем лизинговой компании. Поэтому может получиться так, что даже с дополнительной маржой от лизинговой компании, конечному клиенту продукт может достаться дешевле, чем при непосредственном обращении в банк.

Второй и основной момент — это то, что в принципе банк предложить не может – это продукты с нулевым удорожанием, или даже с отрицательным удорожанием. В отличие от банка, лизинговая компания системно работает с маркой-производителем автомобиля. Если банк работает с финансовым продуктом, то лизинговая компания наоборот — идет со своим продуктом к марке – к дилеру. Это автосалоны, автодилеры, производители и так далее. У разных торговых марок разная политика, но почти все они системным покупателям предоставляют разные льготы и скидки. Далее этой скидкой лизинговая компания может распоряжаться в интересах клиента, снижая тем самым для него стоимость финансирования. Системы стимулирования автопроизводителей в части предоставления скидок все-таки построены по принципу предоставления скидок покупателям или корпоративным клиентам, которым банк обычно не является. Банк в лучшем случае может рассматриваться ими как финансовый партнер. Управление скидками, которые предоставляют лизинговой компании автодилеры, дает ей возможность существенно повышать свою конкурентоспособность, упаковывая иногда все свои интересы в размер скидки. В этом случае клиент может приобрести автомобиль не только с нулевым, но и с отрицательным удорожанием, то есть покупка в рассрочку обойдется даже дешевле изначальной цены в автосалоне.

Но почему лизингом для физлиц на рынке автолизинга занимается очень мало компаний? Лизинг все таки остается больше продуктом для юридических лиц. Во-первых, предоставляя услуги физическим клиентам, лизингодатель работает с другим сегментом. Модель поведения физического лица и юридического сильно отличается. Отличаются сильно и риски. Дальше больше. Если для юридического лица время — деньги, то для физического лица «деньги — деньги». Если физическое лицо покупает машину, то ему не так принципиально, отдадут ее завтра или через десять дней. То есть одно из основных преимуществ лизинга перед кредитом — скорость, для физических лиц менее актуально. Частному клиенту важнее сумма, которую он заплатит. Людей, готовых переплачивать за быстроту, среди физических лиц не так много, и чаще всего люди с такой моделью поведения не нуждаются в дополнительном финансировании. Людей, которые обращаются за предоставлением лизинга для физических лиц, также нужно предупредить, что это обойдется им примерно на 3% дороже, чем в кредит. Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже. Объективно сейчас клиенты физлица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физлицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной.

alfaleasing.ru

ЛИЗИНГ: преимущества и недостатки

Лизинг является одним из наиболее эффективных финансовых инструментов, предоставляет реальную возможность предприятиям приобретать и обновлять свои основные фонды, повышать конкурентоспособность, производительность, качество выпускаемой продукции, снижать налоговые и оперативные издержки. В некотором смысле лизинг можно назвать совершенной формой банковского кредита, который специально предназначен для инвестирования денежных средств в расширение и/или модернизацию производства.

Для справки, суть лизинговой операции заключается в следующем: Лизингополучатель выбирает предмет лизинга, а Лизингодатель приобретает это имущество в собственность и передает его во временное пользование Лизингополучателю, как правило, с последующим выкупом по остаточной стоимости по окончании срока договора.

На рынке Республики Беларусь работающие в сфере лизинга компании можно разделить на универсальные и специальные. К универсальным относятся, например: ЧУП «АСБ Лизинг», ООО «Контракт Лизинг», ООО «Юникомлизинг», ЧИП «ФОНДО». К специальным отнесем компании, занимающиеся по конкретному направлению. Например, ООО «Интеллект-лизинг» , ООО «Активлизинг» специализируются на лизинге автомобильной техники, ООО «Центроимпорт» специализируется на лизинге транспортных средств и оборудования. Кроме этого, необходимо отметить, что ЧУП «АСБ Лизинг» предпочитает работать по крупным контрактам, а ЗАО «Мобильный Лизинг» предлагает лизинговые программы на покупку техники и оборудования от 10 000 долларов США (или в эквиваленте других валют).

Что касается условий по лизинговым договорам, то необходимо отметить, что компании дают информацию только о сроках лизинга и первоначальных платежах. Что касается ставки удорожания объекта лизинга, то это условие, как привило, оговаривается в каждом конкретном случае. Например, при стоимости объекта лизинга 35000 долларов США лизинговая ставка составляла в 2011 г. 14,88 %., что в конечном счете привело к удорожанию в денежном выражении на 5290,24 долларов США. Кроме этого, после проблем 2011 года лизинговые компании в целях нивелирования валютных рисков предпочитают, чтобы в реализуемом проекте валюта кредита и валюта лизинговой сделки совпадали.

Эксперты отмечают следующие преимущества лизинга:

1.Лизинговая компания берет на себя поиск кредитных ресурсов, предназначенных для финансирования лизинговой сделки.

2.Оплата приобретаемого имущества в рассрочку на длительный срок (до 5 лет).

3.Оказание предприятиям полного содействия в изучении рынка товаров и услуг, поиске поставщиков оборудования. Заключение договора поставки (в том числе согласование сроков и порядка поставки), ведение претензионной работы с поставщиком, осуществление всех формальностей, связанных с приобретением оборудования (таможенное оформление, уплата соответствующих налогов и сборов, соблюдение валютного законодательства и осуществление валютного контроля, проведение государственной регистрации, страхование), полностью ложится на лизинговую компанию, что позволяет предприятию сконцентрировать усилия на решении вопросов, связанных с основной деятельностью.

4.Возможность применения ускоренной амортизации имущества, передаваемого в лизинг, с коэффициентом до 3. Это позволяет списать стоимость оборудования в три раза быстрее и уменьшить в три раза сумму налога на имущество, привести затраты в бухгалтерском учете в целях налогообложения в соответствие с реальным денежным оттоком. НДС в составе лизинговых платежей подлежит зачету в полном объеме.

6.Меньший отток денежных средств — поскольку все затраты, связанные с пользованием и приобретением оборудования, относятся в полном объеме к себестоимости продукции, что значительно уменьшает налогооблагаемую базу (сокращаются платежи налога на прибыль), сохраняются оборотные средства, тем самым оптимизируется бухгалтерский учет.

7.Гибкий график выплат лизинговых платежей — индивидуальный подход позволяет подобрать схему оплаты лизинговых платежей, удобную для предприятия, что упрощает внутрипроизводственную калькуляцию и облегчает процесс планирования.

8.Получение оборудования в собственность(на баланс) предприятия по остаточной стоимости по окончании срока договора, то есть практически по нулевой стоимости.

К недостаткам лизинга относят, например:

1. Необходимость внесения аванса.

2. Платежи носят обязательный характер и не зависят от результатов хозяйственной деятельности предприятия.

3. Для лизингополучателя стоимость лизинга более высокая, чем покупка в кредит.

4. Невозможность оформления взятого в лизинг оборудования в залог, при открытии кредитной линии в банке и т.д.

Как видим, проблемы эти достаточны специфичны, т.е. не обязательно являются таковыми для лизингополучателя. Работать с лизингом или нет решать всегда потребителю. Конечно, все зависит от стоимости техники, финансового состояния предприятия, перспектив развития бизнеса. И все же, если предприятие располагает достаточными средствами, то оборудование лучше покупать за свой счет без кредитов и лизинговых сделок. Это всегда приводит к значительной экономии. Однако, в ряде случаев мы сталкиваемся с ситуацией, когда единственно возможным путем остается заключение лизингового договора. В этом случае необходимо проработать условия по предстоящей сделке в максимально возможном числе компаний и выбрать наиболее приемлемые условия: по сроку, по процентной ставке, по графику выплат и т.д. Необходимо всегда помнить, что любой финансовый инструмент эффективен только тогда, когда его используют с умом, правильно и в нужное время.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

myfin.by

Преимущество лизинга перед кредитом: есть ли оно

Лизинг представляет собой вид финансовой деятельности. У него есть свои сильные и слабые стороны. С точки зрения экономики, он сочетает элементы кредита, аренды, инвестиций и строится на разграничении прав собственности и владения (использования) объекта. В чем преимущество лизинга? Чтобы это понять, следует изучить его достоинства и недостатки. Некоторые плюсы этого вида деятельности очевидны, а другие моменты довольно спорны. Например, для одного из участников (лизингодателя) он может быть более выгодным, чем для второго субъекта (лизингополучателя).

Лизинг представляет собой вид финансовой деятельности. У него есть свои сильные и слабые стороны. С точки зрения экономики, он сочетает элементы кредита, аренды, инвестиций и строится на разграничении прав собственности и владения (использования) объекта. В чем преимущество лизинга? Чтобы это понять, следует изучить его достоинства и недостатки. Некоторые плюсы этого вида деятельности очевидны, а другие моменты довольно спорны. Например, для одного из участников (лизингодателя) он может быть более выгодным, чем для второго субъекта (лизингополучателя).Чем хорош лизинг?

Посмотрим на основные плюсы:

- Он позволяет расширить свой бизнес.

- Дает возможность получить дополнительный доход без отвлечения имеющихся оборотных средств.

- Полезен для развивающихся предприятий.

Можно сказать, основное преимущество лизинга – экономия сумм по сравнению с кредитом и покупкой на собственные средства.

Возможности, которые открывает данный инвестиционный инструмент:

- Модернизация всего производства без отвлечения крупных финансов из оборота. Финансирование лизингополучателя может достигать 90% от всей стоимости приобретения.

- Все платежи по нему относят на себестоимость, что позволяет снижать отчисления на оплату налога на прибыль. Это тоже преимущество лизинга по сравнению с банковскими кредитами.

- Балансовая стоимость приобретаемого имущества уменьшается очень быстро. Помогает этому использование при амортизации специального коэффициента. Когда заканчивается договор, объект оформляется в собственность лизингополучателя. Тогда уже нет необходимости далее начислять амортизацию, приобретение ставят на баланс нового владельца по выкупной (остаточной) стоимости. Иными словами, можно списывать в несколько раз быстрее старое оборудование и закупать новую технику.

- Еще одно преимущество лизинга – с платежей возмещают НДС в размере, который считают от всей суммы, а это больше, чем при обычной покупке.

- Гибкий график. Можно использовать более индивидуальный подход к графикам погашения. Учитывают сезонность, сроки наладки, пуска оборудования и так далее.

- Выгодная цена. Применяя продолжительные хозяйственные связи, лизинговые компании могут приобретать имущество по приемлемым ценам. Это способствует удешевлению сделки, сокращает расходы.

- Широкий спектр услуг при сделке (госрегистрация, согласование поставки, страхование, транспортировка, монтаж и наладка оборудования).

- Защита от мошенников. Все проходят проверку, договорные отношения хорошо продумываются.

Вывод

Следует отметить, что система кредитования – хороший инструмент по привлечению необходимых финансовых средств. Но вот для поддержки небольшого бизнеса лизинг – оптимальный вариант. Кто-то, может, с этим и не согласится. Впрочем многие видят такие преимущества лизинга перед кредитом с точки зрения оформления:

- Для него тоже требуется пакет документов, но собрать его гораздо быстрее, справиться можно довольно оперативно.

- Партнерство с лизинговыми компаниями, как правило, проще и эффективнее, чем сотрудничество с банками. Любые нюансы вносятся в договор почти сразу, так как действует гибкая система принятия необходимых решений.

Для него тоже требуется пакет документов, но собрать его гораздо быстрее, справиться можно довольно оперативно.

Для него тоже требуется пакет документов, но собрать его гораздо быстрее, справиться можно довольно оперативно.Мы рассмотрели далеко не все преимущества финансового лизинга, а только основные из них. Каждый случай следует рассматривать индивидуально. Помните: умелое использование подобных инструментов помогает многим предприятиям развиваться и увеличивать свою прибыль.

fb.ru

Добавить комментарий