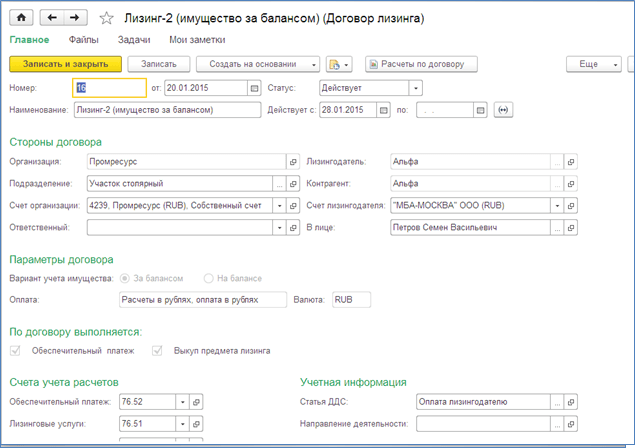

Предмет лизинга учитывается на балансе лизингодателя: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

Особенности учета предмета лизинга — Журнал “Налоговая политика и практика”

Согласно п. 1 ст. 31 Закона № 164-ФЗ предмет лизинга, переданный лизингополучателю по договору лизинга, может учитываться как на балансе лизингодателя, так и на балансе лизингополучателя. Указанное условие должно быть прямо определено договором.

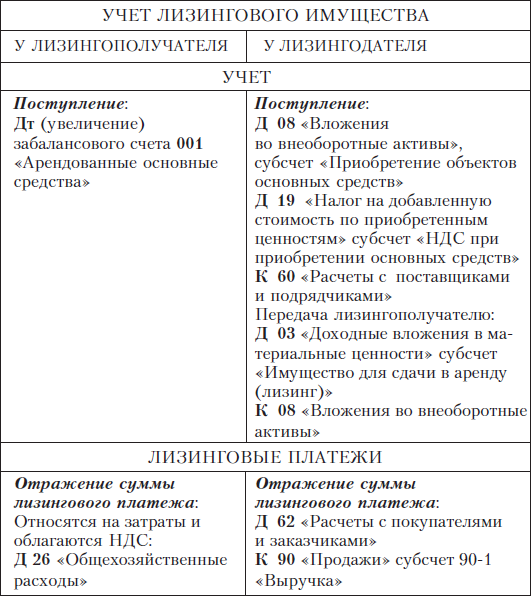

В случае если договором лизинга установлено, что предмет лизинга учитывается на балансе лизингодателя, для лизингополучателя такой актив не является основным средством и амортизируемым имуществом и отражается в бухгалтерском учете лизингополучателя на счете 001 «Арендованные основные средства» в оценке, указанной в договоре лизинга, включая выкупную стоимость [2, п. 8].

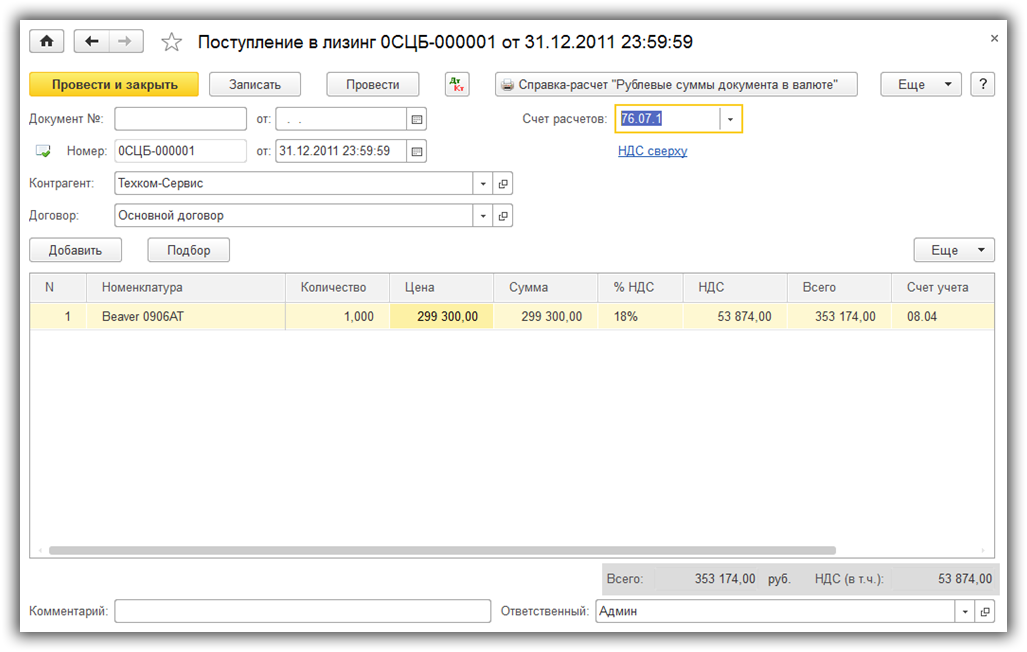

При учете предмета лизинга на балансе лизингополучателя его стоимость отражается лизингополучателем по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами». Стоимость предмета лизинга, принятого к учету, списывается со счета 08 в дебет счета 01 «Основные средства». При этом фактическими затратами, связанными с получением предмета лизинга, является общая сумма задолженности перед лизингодателем по договору лизинга (без НДС) [1, пункты 4, 7, 8; 2, абзац второй п. 8).

При этом фактическими затратами, связанными с получением предмета лизинга, является общая сумма задолженности перед лизингодателем по договору лизинга (без НДС) [1, пункты 4, 7, 8; 2, абзац второй п. 8).

Напомним, что под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю (п. 1 ст. 28 Закона № 164-ФЗ).

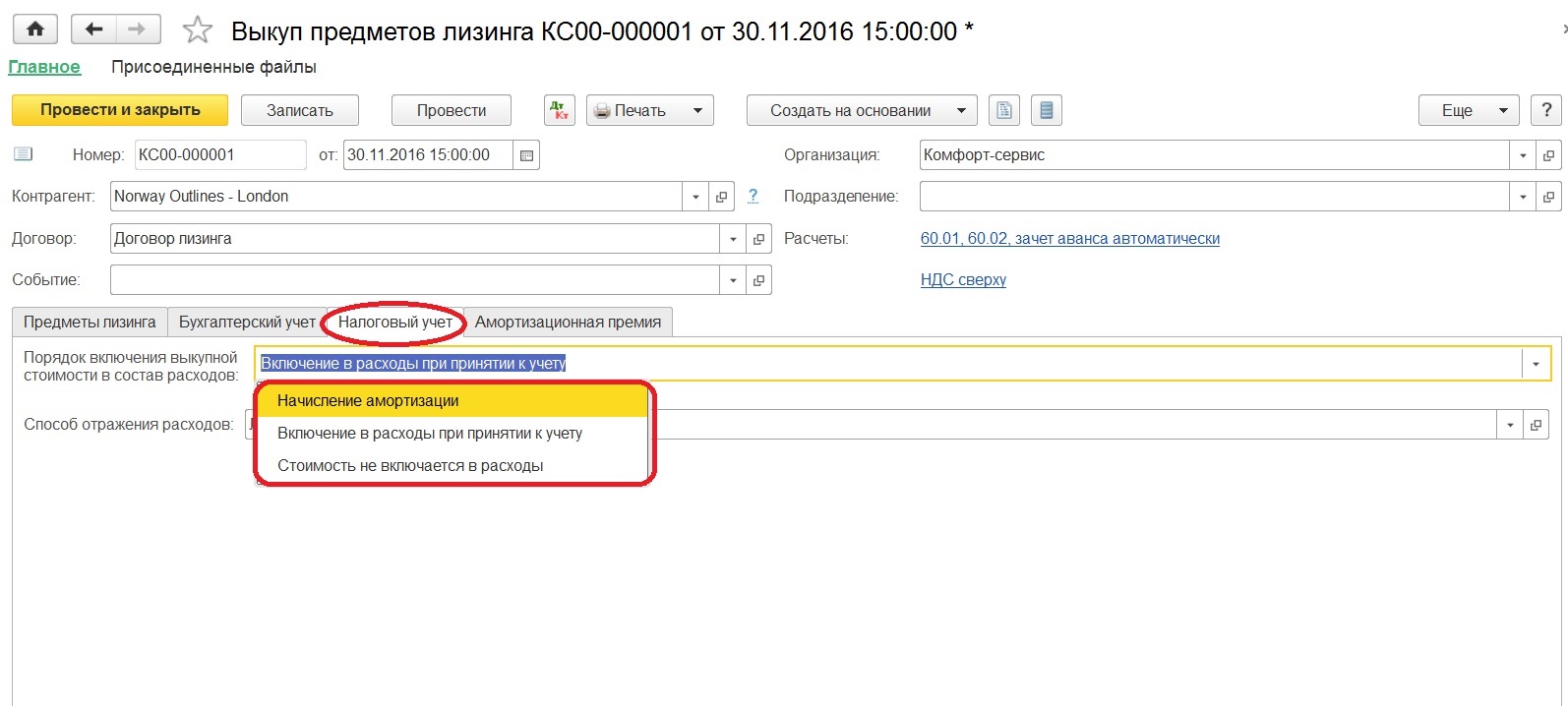

В налоговом учете порядок формирования первоначальной стоимости объекта лизинга будет иным.

В соответствии с абзацем третьим п. 1 ст. 257 НК РФ первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования (без НДС).

Сумма фактических расходов лизингодателя на приобретение объекта лизинга может быть подтверждена справкой лизингодателя, выданной лизингополучателю для целей отражения первоначальной стоимости объекта лизинга в налоговом учете лизингополучателя.

Затраты, связанные с получением лизингового имущества и доведением его до состояния, пригодного к использованию, не включаются в налоговом учете (в отличие от бухгалтерского) в первоначальную стоимость предмета лизинга.

Данная позиция изложена в письмах Минфина России от 03.02.2012 № 03-03-06/1/64, 20.01.2011 № 03-03-06/1/19. Указанные затраты необходимо учитывать не единовременно, а равными частями в течение срока действия договора лизинга (письма Минфина России от 27.07.2012 № 03-03-06/1/363, 03.02.2012 № 03-03-06/1/64, 19.10.2011 № 03-03-06/1/677).

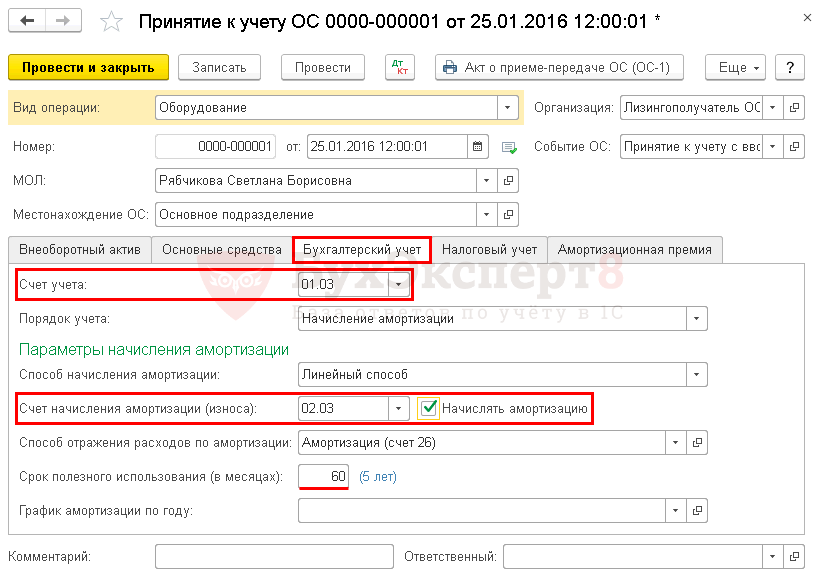

Срок полезного использования предмета лизинга устанавливается лизингополучателем в общем порядке.

Исходя из сформированной первоначальной стоимости и установленного срока полезного использования, лизингополучатель начисляет амортизацию как в бухгалтерском, так и в налоговом учете [1, п. 17; 2, п. 10 ст. 258] (п. 2 ст. 31 Закона № 164-ФЗ, абзац третий п. 50 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н), письмо Минфина России от 18.05.2012 № 03-03-06/1/253).

17; 2, п. 10 ст. 258] (п. 2 ст. 31 Закона № 164-ФЗ, абзац третий п. 50 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н), письмо Минфина России от 18.05.2012 № 03-03-06/1/253).

При этом сумма амортизационных отчислений будет отличаться из-за разницы в первоначальной стоимости объекта лизинга, а также возможных различий в сроке его полезного использования.

В случае если лизингополучатель начисляет амортизацию в бухгалтерском учете способом уменьшаемого остатка, то в соответствии с п. 19 ПБУ 6/01 он вправе применить повышающий коэффициент (не выше 3). Здесь необходимо обратить внимание читателей на то, что в налоговом учете (для целей исчисления налога на прибыль организаций) способ уменьшаемого остатка применять нельзя.

Пунктом 1 ст. 259 НК РФ предусмотрены только линейные и нелинейные способы начисления амортизации. Поэтому, если налогоплательщик все-таки решит использовать для целей бухгалтерского учета способ уменьшаемого остатка, он должен понимать, что возникнет разница между бухгалтерским учетом и налоговым учетом.

А вот для исчисления налога на имущество организаций налогоплательщик может использовать данные бухгалтерского учета. Это прямо предусмотрено п. 3 ст. 375 НК РФ.

В налоговом учете лизингополучатель также вправе к основной норме амортизации (кроме основных средств, относящихся к первой — третьей амортизационным группам) применять специальный коэффициент, но не выше 3 [3, подп. 1 п. 2 ст. 259.3] (письмо Минфина России от 09.09.2013 № 03-03-06/1/37022).

С.С. Киселева

Выкуп имущества по договору лизинга — Журнал “Налоговая политика и практика”

Опубликовано · Обновлено

Выкупная цена, выделенная отдельно в договоре лизинга, является расходом лизингополучателя на приобретение предмета лизинга, в то время как лизинговые платежи представляют собой плату за пользование предметом лизинга.

Когда предмет лизинга учитывается на балансе лизингодателя, при последующем выкупе его стоимость списывается лизингополучателем с забалансового счета 001 на дату перехода права собственности [2, абзац первый п. 11]. Выкупленный предмет лизинга принимается лизингополучателем к учету в составе основных средств по первоначальной стоимости, которой является его выкупная цена (без НДС) [1, пункты 4, 7, абзац третий п. 8].

11]. Выкупленный предмет лизинга принимается лизингополучателем к учету в составе основных средств по первоначальной стоимости, которой является его выкупная цена (без НДС) [1, пункты 4, 7, абзац третий п. 8].

Согласно п. 5 ст. 270 НК РФ расходы по приобретению амортизируемого имущества не учитываются при определении налоговой базы по налогу на прибыль. Выкупная цена (без НДС) предмета лизинга, являющегося амортизируемым имуществом, включается в его первоначальную стоимость [3, п. 1 ст. 256, абзац второй п. 1 ст. 257].

11].

11].В налоговом учете стоимость такого предмета лизинга (вне зависимости от того, кто являлся его балансодержателем в период действия договора лизинга) равна выкупной стоимости предмета лизинга, установленной в договоре лизинга, которая списывается на расходы через амортизацию в порядке, предусмотренном статьями 258, 259 НК РФ (письмо Минфина России от 06.02.2012 № 03-03-06/1/71).

По основным средствам, предназначенным для сдачи в аренду по договору лизинга, вычеты по НДС осуществляются лизингодателем после отражения их стоимости на счете 03 «Доходные вложения в материальные ценности». При этом факт перехода к лизингополучателю права собственности на предмет лизинга не является достаточным обстоятельством, не позволяющим принимать к вычету суммы НДС, уплаченные лизингодателем при приобретении предмета лизинга.

В случае включения сумм выкупной стоимости имущества в лизинговые платежи вычет НДС, уплаченного лизингополучателем лизингодателю, производится лизингополучателем в полной сумме на основании счетов-фактур, оформленных лизингодателем по лизинговым платежам с учетом выкупной стоимости имущества.

Такой порядок вычетов НДС следует применять также в случае уплаты выкупной стоимости имущества одновременно с лизинговыми платежами (но без включения в эти платежи).

Такие разъяснения даны в письмах Минфина России от 07.07.2006 № 03-04-15/131 (доведено до нижестоящих налоговых органов письмом ФНС России от 01.09.2006 № ММ-6-03/881@), УФНС России по г. Москве от 16.05.2012 № 16-15/043414.

С.С. Киселева

- Следующая публикация Поощрять работника за отказ от курения или нет?

- Предыдущая публикация Договор на лечение для предоставления налогового вычета

Учет аренды: оценка и переоценка

Мы обсудили, как идентифицировать аренду в договоре и как классифицировать аренду (как операционную или финансовую) на основе условий договора аренды. В этой статье мы обсуждаем первоначальное признание и оценку аренды и то, как производится переоценка, когда в договоре происходят изменения в течение расчетного начального периода аренды.

Главной новостью о стандарте аренды является учет обязательства по аренде и соответствующего актива в форме права пользования. Они довольно просто определены в глоссарии к ASC 842:

Обязательство по аренде

Обязательство арендатора произвести арендные платежи по договору аренды , оцениваемое на дисконтированной основе.

Актив в форме права пользования

Актив, который представляет собой право арендатора на использование базового актива в течение срока аренды .

Определение обязательства по аренде

Для определения обязательства по аренде, как и при любом расчете приведенной стоимости, арендатору требуется информация об арендных платежах, включая:

а. Фиксированные платежи, в том числе по существу фиксированные платежи за вычетом любых льгот по аренде, выплаченных или подлежащих выплате арендатору (см. пункты с 842-10-55-30 по 55-31).

пункты с 842-10-55-30 по 55-31).

б. Переменные арендные платежи , зависящие от индекса или ставки (например, индекса потребительских цен или рыночной процентной ставки), первоначально рассчитанные с использованием индекса или ставки на дату начала аренды.

в. Цена исполнения опциона на покупку базового актива, если есть достаточная уверенность в том, что арендатор исполнит этот опцион (оценивается с учетом факторов, указанных в пункте 842-10-55-26).

д. Платежи по штрафам за прекращение аренды , если срок аренды (определенный в соответствии с пунктом 842-10-30-1) отражает использование арендатором опциона на прекращение аренды.

эл. Комиссионные, уплачиваемые лизингополучателем владельцам специального предприятия за структурирование сделки. Однако такие сборы не включаются в справедливую стоимость базового актива для целей применения пункта 842-10-25-2(d).

ф. Только для арендатора суммы вероятная задолженности арендатора по гарантиям остаточной стоимости (см. пункты с 842-10-55-34 по 55-36)1

пункты с 842-10-55-34 по 55-36)1

На дату начала аренды (дата, арендодатель предоставляет базовый актив для использования арендатором), арендатор должен оценить условия аренды в отношении того, какие платежи подлежат оплате и каковы сроки платежей. Дополнительная информация о переменных арендных платежах представлена в нашей соответствующей статье по классификации аренды. Вариант покупки необходимо оценивать на основе характера арендованного актива и вероятности того, что арендатор воспользуется опционом из-за лежащих в его основе экономических факторов. Платежи, которые, как ожидается, будут выплачены за досрочное прекращение, должны быть включены, и любые вероятные гарантии остаточной стоимости также должны быть частью ожидаемого оттока денежных средств.

Затем платежи дисконтируются по подразумеваемой ставке аренды или, если она не может быть определена из-за неспособности арендатора определить справедливую стоимость арендованного актива на момент начала аренды, арендатор должен использовать свою ставку привлечения дополнительных заемных средств.

Как правило, платежи, используемые для определения классификации аренды, будут такими же, как и при первоначальной оценке. За исключением случаев, когда платежи по остаточной стоимости включаются для целей классификации аренды, но исключаются для расчета обязательств по аренде, за исключением случаев, когда существует вероятность их выплаты.

Определение актива в форме права пользования

Актив отражается как сумма следующих сумм:

- Обязательство по аренде

- Любые платежи, произведенные арендодателю до даты начала аренды (предоплата арендной платы) за вычетом любых полученных стимулов от арендодателя

- Любые первоначальные прямые затраты, связанные с арендой

Первоначальные прямые затраты – это дополнительные затраты, которые арендатор может понести в связи с заключением договора аренды. Некоторыми примерами могут быть: комиссионные, выплачиваемые агентам, судебные издержки, связанные с заключением договора аренды, платежи, выплачиваемые арендаторам за выезд, или вознаграждение, выплачиваемое третьей стороне для гарантии остаточной стоимости.

Как правило, внутренние дополнительные затраты, такие как заработная плата, реклама, другие усилия по созданию и т. д., не могут считаться первоначальными прямыми затратами.

Пример: первоначальная оценка

Чтобы проиллюстрировать первоначальную оценку, ниже приведен пример, полученный из ASC-842:

Предположим, что организация заключает договор аренды офисных помещений сроком на пять лет с ежегодными арендными платежами в размере 100 000 долларов США. к оплате в начале года. В договоре аренды указано, что ежегодный платеж увеличивается каждый год в зависимости от увеличения индекса потребительских цен (ИПЦ). В начале ИПЦ составляет 125. Процентная ставка, заложенная в договоре аренды, не поддается прямому определению, поэтому предприятие использует свою ставку привлечения дополнительных заемных средств, которая составляет 8 процентов, для дисконтирования денежных потоков.

Предприятие производит первоначальный платеж в размере 100 000 долларов США, а затем отражает обязательство по аренде в размере 331 213 долларов США (что представляет собой приведенную стоимость четырех платежей по 100 000 долларов США, дисконтированных по ставке 8 процентов). Предприятие не вносит никаких поправок на рост ИПЦ, поскольку неясно, на сколько будет такой рост.

Предприятие не вносит никаких поправок на рост ИПЦ, поскольку неясно, на сколько будет такой рост.

Предприятие учитывает соответствующий актив в форме права пользования в размере 431 213 долл. США, который представляет собой приведенную стоимость будущих арендных платежей плюс первоначальный авансовый платеж в размере 100 000,2 долл. США

Возьмем приведенные выше предположения и добавим некоторые дополнительные факторы.

Чтобы убедить предприятие заключить договор аренды, арендодатель предоставляет предприятию вознаграждение в размере 35 000 долларов. Кроме того, организация использовала брокера для определения местонахождения имущества и заплатила брокеру комиссию в размере 10 000 долларов США. С учетом этих фактов актив в форме права пользования теперь будет представлять собой сумму 431 213 долларов США, указанную выше, за вычетом 35 000 долларов США (стимул по аренде) плюс 10 000 долларов США (первоначальные прямые затраты), или 406 213 долларов США.

Продолжим анализ, чтобы отразить учет по мере использования имущества. В начале вводная запись выглядит следующим образом:

В начале вводная запись выглядит следующим образом:

DR

CR

Актив в форме права пользования

406 213 долл. США

9000 3

Обязательства по аренде

$331 213

Денежные средства

$ 75 000

Аренда классифицирована в качестве операционной аренды, и организация определила, что ее общая фиксированная арендная плата составляет 475 000 долларов США (500 000 долларов США-35 000 + 10 000 долларов США). Таким образом, на ежегодной основе она будет признавать 95 000 долларов США расходов по фиксированной аренде.

После первого года ИПЦ увеличился на 2 процента. Таким образом, арендная плата за второй год составит 102 000 долларов. Раскрытие информации организацией будет отражать переменную арендную плату в размере 2000 долларов США за второй год. Арендные платежи будут отражаться как движение денежных средств от операционной деятельности в отчете о движении денежных средств предприятия.

Это довольно просто и кажется знакомым, но что происходит с балансовыми счетами? Вот где бухгалтерия становится сложной. Следим за дневниковыми записями.

В конце каждого периода предприятие должно начислить проценты по ставке 8 процентов на обязательство по аренде, отразить расходы по аренде, амортизировать актив в форме права пользования и выплатить денежные средства в счет арендной платы за второй год. Обратите внимание, что в этом примере мы проигнорируем повышение арендной платы по ИПЦ.

Одна запись на конец года

DR

CR

Арендная плата

$95,000

9 0002Обязательство по аренде (нарастающие проценты)

26 497 долл. США

Актив в форме права пользования

68 503 долл. США

Первые остатки на конец года

Актив в форме права пользования

337,71 долл. США 0

Обязательства по аренде

$357 710

Начало второго года записи

Обязательство по аренде

$100 ,000

Денежные средства

$100 000

На начало года два баланса

Актив в форме права пользования

337 710 долл. США

США

Обязательство по аренде

257 710 долл. США

Вторая запись на конец года

Расходы по аренде

$95 000

Обязательства по аренде (нарастающие проценты)

20 617 долл. США

Актив в форме права пользования

74 383 долл. США

Два баланса на конец года

Актив в форме права пользования

337 710 долл. США

Обязательство по аренде

257,71 долл. США 0

Конец года вторая запись

Расходы по аренде

$95 000

Обязательства по аренде (нарастающие проценты)

20 617 долл. США

Актив в форме права пользования

74 383 долл. США

Два баланса на конец года

Актив в форме права пользования

263 326 долл. США

США

Обязательство по аренде

278,32 долл. США 6

Начало третьего года записи

Обязательства по аренде

$100,000

Денежные средства

$ 100,000

Остатки на начало года 3

Актив в форме права пользования

263 326 долл. США

9000 3

Обязательства по аренде

$178 326

Третья запись на конец года

Расходы по аренде

$ 95,000

Обязательство по аренде (нарастающие проценты)

14 266 долл. США

Актив в форме права пользования

80 долл. США, 734

Три баланса на конец года

Актив в форме права пользования

182 593 долл. США

Обязательство по аренде

192 593 долл. США

США

Начало четвертого года

90 002

Обязательства по аренде

100 000 долл. США

Денежные средства

100 000 долл. США

Четыре баланса на начало года

9000 2

Актив в форме права пользования

$182 593

Обязательство по аренде

$92 593

Четвертая запись на конец года

Расходы по аренде

95 000 долл. США

Обязательства по аренде (нарастающие проценты)

7 407 долл. 02

Актив в форме права пользования

$95 000

Обязательство по аренде

100 000 долл. США

Запись в начале пятого года

Обязательство по аренде

100 000 долл. США

90 002Наличные

100 000 долл. США

США

Остатки на начало пятого года

Актив в форме права пользования

95 000 долл. США

Обязательства по аренде

$0

Запись на конец пятого года

Расходы по аренде

95 000 долл. США

Обязательства по аренде (нарастающие проценты)

0 долл. США

Право пользования актив

95 000 $

Пять остатков на конец года

Актив в форме права пользования

$0

Обязательство по аренде

$0

Как показано в приведенном выше примере, учет аренды классифицируется как действующая, может быть довольно сложной по сравнению с текущей моделью. Хотя расходы по аренде, проходящие через отчет о прибылях и убытках, одинаковы, необходимость учета балансовых счетов в течение срока аренды требует дополнительных расчетов и записей, которые должны выполняться каждый период.

Учет изменений после даты начала аренды

ASC 842 рассматривает различные сценарии, в которых могут измениться первоначальные условия аренды или связанные с ней допущения, а также то, каким будет соответствующий учет и переоценка. Как правило, существует две ситуации, когда организации может потребоваться переоценить обязательство по аренде. К ним относятся:

- модификации аренды и

- прочие изменения первоначальной оценки в связи с изменениями в первоначальных допущениях.

Модификации договора аренды

Глоссарий ASC 842 описывает модификацию договора аренды как:

Модификация договора аренды

Изменение условий договора что приводит к изменению объема или возмещение за аренду (например, изменение условий договора, которое добавляет или прекращает право на использование одного или нескольких базовых активов или продлевает или сокращает договорной срок аренды).

Модификации можно обрабатывать двумя способами: либо как новый контракт, либо как модификацию первоначального контракта.

Модификация считается новым договором , когда она предоставляет арендатору дополнительное право использования.

Пример: Модификация предоставляет дополнительное право использования

Арендатор заключил десятилетний договор аренды 10 000 квадратных футов офисных помещений. В начале шестого года организация и арендодатель соглашаются изменить договор аренды на оставшиеся пять лет, добавив дополнительные 10 000 квадратных футов площади. Повышенная рента соответствует тогдашней рыночной ставке ренты. Поскольку организация приобретает дополнительное право использования, она рассматривает модификацию как отдельный новый договор аренды на 10 000 квадратных футов по установленной арендной плате. Он продолжает учитывать первоначальную аренду сроком на десять лет таким же образом, а также оценивает и регистрирует новое обязательство по аренде и актив в форме права пользования, связанные с модификацией. 3

3

Пример: Модификация не дает дополнительного права использования

Арендатор заключает договор аренды на 10 000 квадратных футов офисных помещений сроком на десять лет с годовой арендной платой в размере 100 000 долларов США, уплаченной с задолженностью. Ставка дополнительного заимствования в начале срока аренды составляет 6 процентов. Аренда классифицируется как операционная аренда. Через пять лет арендатор и арендодатель договариваются об изменении условий аренды, добавляя пять лет к первоначальному сроку аренды и изменяя арендную плату за оставшиеся десять лет до 110 000 долларов. На дату модификации ставка дополнительного заимствования арендатора составляет 7 процентов. По истечении пяти лет обязательство по аренде и актив в форме права пользования составляют 421 236 долл. США. (Обратите внимание, поскольку арендные платежи уплачиваются с задержкой и платежи являются одинаковыми в течение всего срока аренды, остатки обязательства по аренде и актива в форме права пользования будут равными).

Поскольку модификация не предоставляет дополнительного права пользования, модификация не рассматривается как отдельный договор, а учитывается как модификация первоначального договора аренды. Арендатор должен сначала пересмотреть классификацию, оценив критерии классификации в качестве финансовой аренды. Продленный срок и арендная плата не меняют классификацию, и арендатор продолжает классифицировать аренду как операционную. Таким образом, арендатор рассчитывает арендную плату на уровне приведенной стоимости в размере 110 000 долларов в течение десяти лет при новой ставке дополнительного заимствования в размере 7 процентов; всего $772,594. Актив в форме права пользования увеличивается на разницу в размере 351 358 долл. США. В результате модификации нет прибылей или убытков.4

Предположим, что факты те же, что и выше, за исключением того, что вместо офисных помещений активом в форме права пользования является часть оборудования с оставшимся сроком полезного использования в двенадцать лет. на дату модификации. Теперь дополнительный срок в десять лет приводит к реклассификации аренды в финансовую аренду, поскольку оставшийся срок превышает 75 процентов оставшегося срока экономической службы. Здесь снова производится расчет дополнительного обязательства по аренде и такая же корректировка актива в форме права пользования. Однако в дальнейшем арендатор учитывает арендные платежи в порядке финансовой аренды, признавая процентные расходы (по ставке 7 процентов) и амортизацию актива в форме права пользования в отчете о прибылях и убытках. Таким образом, эффект состояния доходов будет заключаться в признании больших расходов в начале аренды и меньше в последующие годы, а не прямых расходов на аренду в размере 110 000 долларов в год.

на дату модификации. Теперь дополнительный срок в десять лет приводит к реклассификации аренды в финансовую аренду, поскольку оставшийся срок превышает 75 процентов оставшегося срока экономической службы. Здесь снова производится расчет дополнительного обязательства по аренде и такая же корректировка актива в форме права пользования. Однако в дальнейшем арендатор учитывает арендные платежи в порядке финансовой аренды, признавая процентные расходы (по ставке 7 процентов) и амортизацию актива в форме права пользования в отчете о прибылях и убытках. Таким образом, эффект состояния доходов будет заключаться в признании больших расходов в начале аренды и меньше в последующие годы, а не прямых расходов на аренду в размере 110 000 долларов в год.

Переоценка в результате изменений в первоначальных допущениях

ASC 842 требует, чтобы арендатор переоценил срок аренды или право аренды на покупку, если происходит любое из следующего:

a) Произошло значительное событие или существенное изменение обстоятельств, находящихся под контролем арендатора, которое напрямую влияет на то, есть ли достаточная уверенность в том, что арендатор воспользуется или не воспользуется опционом на продление или прекращение договора аренды или на приобретение базового актива.

b) В договоре прописано событие, которое обязывает арендатора исполнить (или не исполнить) опцион на продление или прекращение аренды.

c) Арендатор решает исполнить опцион, даже если организация ранее определила, что у арендатора нет достаточной уверенности в том, что он сделает это.

d) Арендатор решает не исполнять опцион, даже если организация ранее определила, что арендатор с достаточной уверенностью сделает это5

Арендатор должен переоценить арендные платежи, если произойдет любое из следующего:

a. Аренда изменена, и эта модификация не учитывается как отдельный договор в соответствии с пунктом 842-10-25-8 (примечание об учете этого было рассмотрено выше).

б. Непредвиденные обстоятельства, на которых основаны некоторые или все переменные арендные платежи , которые будут выплачиваться в течение оставшейся части срока аренды , разрешаются таким образом, что эти платежи теперь соответствуют определению арендных платежей. Например, происходит событие, которое приводит к переменным арендным платежам, связанным с производительностью или использованием базовый актив становится фиксированными платежами на оставшийся срок аренды.

Например, происходит событие, которое приводит к переменным арендным платежам, связанным с производительностью или использованием базовый актив становится фиксированными платежами на оставшийся срок аренды.

в. Произошло изменение любого из следующего:

1. Срок аренды, как описано в параграфе 842-10-35-1. Арендатор должен определить пересмотренные арендные платежи на основе пересмотренного срока аренды (примечание об учете этого события было рассмотрено выше).

2. Оценка наличия разумной уверенности в том, что арендатор воспользуется или не воспользуется опционом на покупку базового актива, как описано в пункте 842-10-35-1. Арендатор должен определить пересмотренные арендные платежи, чтобы отразить изменение в оценке варианта покупки.

3. Суммы вероятные задолженности арендатора по гарантии остаточной стоимости . Арендатор должен определить пересмотренные арендные платежи, чтобы отразить изменение сумм, которые арендатор, вероятно, должен по гарантиям остаточной стоимости. 6

6

Следующие примеры иллюстрируют некоторые из вышеизложенных концепций.

Пример: изменение допущений, связанных с опционом на продление

Предположим, что организация заключает договор аренды имущества с первоначальным сроком в пять лет с опционом на продление срока еще на три года. Годовая арендная плата составляет 50 000 долларов США на начальный срок и 55 000 долларов США на продленный срок. В начале срока аренды предприятие не было уверено в успехе этого расширения за счет новых площадей и определило, что существует вероятность того, что оно не воспользуется опционом на продление аренды. Таким образом, она учитывала аренду, используя арендные платежи в размере 50 000 долларов США в течение пяти лет, используя ставку дополнительного заимствования в размере 7 процентов. Приведенная стоимость была рассчитана в размере 205 010 долларов США и отражена как обязательство по аренде с соответствующим активом в форме права пользования.

В течение третьего года аренды операции в новом месте превзошли все ожидания, и в результате арендатор сделал значительные инвестиции в улучшение арендованного имущества, чтобы повысить качество обслуживания клиентов. В результате у арендатора теперь есть значительный экономический стимул для реализации опциона на продление, чтобы в полной мере реализовать выгоду от своих инвестиций в усовершенствования. В результате арендатор должен переоценить свои первоначальные измерения.

В результате у арендатора теперь есть значительный экономический стимул для реализации опциона на продление, чтобы в полной мере реализовать выгоду от своих инвестиций в усовершенствования. В результате арендатор должен переоценить свои первоначальные измерения.

На момент повторной оценки (в конце 3-го года) обязательство по аренде теперь составляет 9 долларов США.0,401, что также является остатком актива в форме права пользования (остатки такие же, как и задолженность по арендным платежам). На дату переоценки ставка дополнительного заимствования арендатора теперь составляет 7,5 процента. Арендатор определяет, что аренда с продлением по-прежнему квалифицируется как операционная аренда. Арендатор рассчитывает чистую приведенную стоимость оставшихся 5 арендных платежей на общую сумму 265 000 долларов США по ставке дисконтирования 7,5%, чтобы получить новое обязательство по аренде в размере 213 546 долларов США. В нем делается следующая запись для корректировки баланса:

DR

CR

Актив в форме права пользования

123 145 долл. США

США

9000 3

Обязательство по аренде

$123 145

Эффект отчета о прибылях и убытках будет рассчитан как:

Годовая арендная плата расход

Недисконтированные денежные потоки $265,000+ (право пользования активом-обязательство по аренде) = $265,000/5=$53,000.

В этом примере, поскольку балансовые счета равны, годовая арендная плата является средним значением за пять лет. В других ситуациях, например, когда арендная плата выплачивается авансом или существуют стимулы или прямые расходы на аренду, годовую арендную плату рассчитать сложнее. Но приведенная выше формула будет работать.

Пример: изменение допущения, связанное с исполнением опциона на покупку

Предположим, что организация заключает договор на аренду строительной техники. Условиями аренды являются ежегодные платежи в размере 50 000 долларов США в год в течение пяти лет с возможностью покупки в размере 15 000 долларов США (что не считается вариантом выгодной покупки). Экономический срок службы актива составляет 6 лет. В начале срока аренды не было разумной уверенности в том, что арендатор воспользуется опционом на покупку, поскольку это не было сделкой.

Экономический срок службы актива составляет 6 лет. В начале срока аренды не было разумной уверенности в том, что арендатор воспользуется опционом на покупку, поскольку это не было сделкой.

Арендатор определил, что первоначальная аренда была финансовой арендой в связи с тем, что срок аренды превысил 75 процентов срока полезного использования актива. Его ставка дополнительного заимствования в начале составляла 5 процентов, и она использовала эту ставку для расчета обязательства по аренде в размере 216 474 долларов США. Эта сумма также отражается как актив в форме права пользования.

По прошествии трех лет организация понимает, что объем проекта строительства дороги, для которого была арендована машина, значительно изменился и, вероятно, будет продлен еще на два года. В результате компания решает, что для нее будет более экономично реализовать опцион на покупку по истечении пяти лет, чем арендовать новую машину еще на два года.

Теперь арендатор должен переоценить свое обязательство по аренде, чтобы отразить это изменение в допущениях. На момент повторной оценки ставка дополнительного заимствования арендатора теперь составляет 4 процента. Балансовые счета: обязательства по аренде (на конец трех лет) 92 971 долл. США; актив в форме права пользования (после 3 лет линейной амортизации) 86 589 долл. США.

На момент повторной оценки ставка дополнительного заимствования арендатора теперь составляет 4 процента. Балансовые счета: обязательства по аренде (на конец трех лет) 92 971 долл. США; актив в форме права пользования (после 3 лет линейной амортизации) 86 589 долл. США.

Предприятие рассчитывает новое обязательство по аренде как чистую приведенную стоимость оставшегося арендного платежа: 50 000 долларов за два года плюс опцион на покупку в размере 15 000 долларов, уплаченный в конце пятого года, дисконтированный по ставке 4 процента. Новое обязательство по аренде составляет 122 041 долл. США. Увеличение обязательства по аренде составляет $29.,070. Предприятие делает следующую запись в журнале:

DR

CR

Актив в форме права пользования

$29 070

9000 2Обязательство по аренде

$29 070

Эффект отчета о прибылях и убытках будет следующим:

Актив в форме права пользования после корректировки $115 659

Три года оставшегося срока полезного использования 3

Годовая амортизация в течение шестого года $38 553

Годовой процентный расход, связанный с новым обязательством по аренде, составит:

Четвертый год $3,077

Это лишь некоторые основные примеры концепций переоценки и повторного измерения. В каждой ситуации организация должна учитывать классификацию аренды, изменения в ожидаемых арендных платежах, изменения в ожидаемом сроке аренды, изменения в реализации опционов на покупку и другие особенности. В ситуациях, когда имело место увеличение индекса, корректировка первоначального потока арендных платежей может быть более сложной.

В каждой ситуации организация должна учитывать классификацию аренды, изменения в ожидаемых арендных платежах, изменения в ожидаемом сроке аренды, изменения в реализации опционов на покупку и другие особенности. В ситуациях, когда имело место увеличение индекса, корректировка первоначального потока арендных платежей может быть более сложной.

Заключение

Как отмечалось выше, хотя учет финансовой аренды будет знаком организациям, привыкшим к учету капитальной аренды, учет операционной аренды является довольно сложным и потребует составления бухгалтерских проводок для надлежащего начисления процентов на обязательство по аренде, уменьшения актива в форме права пользования и должным образом признать расходы по аренде. Для этого многим организациям может потребоваться использовать внесистемные электронные таблицы, поскольку устаревшие системы планирования ресурсов предприятия (ERP) могут быть не в состоянии автоматически обрабатывать такие записи. Это, конечно, потребует внимания к внутреннему контролю за финансовой отчетностью (ICFR). Более того, при возникновении потребности в повторных измерениях организации должны будут документировать все допущения и расчеты для поддержки учета после внесения изменений.

Более того, при возникновении потребности в повторных измерениях организации должны будут документировать все допущения и расчеты для поддержки учета после внесения изменений.

Чтобы получить дополнительную информацию по этой теме или узнать, как Baker Tilly может помочь с переходом на новый стандарт лизинга, свяжитесь с нашей командой.

1ASC 842-10-55-(226-231)

2ASC 842-10-55-(226-231)

3 Адаптировано из ASC 842-10-55-(160-161) 90 003

4Адаптировано из ASC 842-10-55-(162-165)

5ASC-842-10-35-1

6 ASC-842-10-35-4

Упрощенные изменения в учете аренды – Baker Newman Noyes

С 1 января 2022 г. вступает в силу новый стандарт учета аренды (ASC 842) для частных предприятий с окончанием календарного года. В этой статье будут обобщены основные изменения в вашей финансовой отчетности с точки зрения арендатора в арендной сделке . Как и в случае со многими недавними изменениями в стандартах бухгалтерского учета, существует несколько методов внедрения и практических ухищрений (т. Е. Упрощенных способов). Вместо подробного руководства по полному внедрению в этой части рассматриваются некоторые из наиболее распространенные сценарии мы ожидаем, что организации столкнутся и способы применения новых правил при переходе на ASC 842.

Е. Упрощенных способов). Вместо подробного руководства по полному внедрению в этой части рассматриваются некоторые из наиболее распространенные сценарии мы ожидаем, что организации столкнутся и способы применения новых правил при переходе на ASC 842.

Ключевые изменения в вашей финансовой отчетности:

- В балансе будет указано право использования актива ( ROUA) и соответствующее Обязательство по аренде. Вспомните, как вы раньше учитывали аренду капитала по старым стандартам. Теперь вся аренда (операционная и финансовая) будет отражаться в балансе как активы и пассивы. ROUA отражаются как долгосрочные активы, аналогичные основным средствам, а обязательства по аренде будут разделены на текущую и долгосрочную части. Балансы ROUA и обязательств по аренде будут уменьшаться на протяжении всего срока аренды до истечения срока действия договора.

- Отчет о прибылях и убытках практически не изменился.

Расходы по операционной аренде по-прежнему учитываются прямолинейным методом и, как всегда, характеризуются как расходы по аренде. Аналогичным образом, для финансовой аренды учет процентов и амортизационных отчислений почти идентичен исторической отчетности по капитальной аренде.

Расходы по операционной аренде по-прежнему учитываются прямолинейным методом и, как всегда, характеризуются как расходы по аренде. Аналогичным образом, для финансовой аренды учет процентов и амортизационных отчислений почти идентичен исторической отчетности по капитальной аренде. - Аренда связанных сторон включены. Новые стандарты также применяются к аренде со связанными сторонами. Такие договоры аренды следует классифицировать на основе их юридически обязательных условий. Особое внимание следует также уделить тому, существуют ли какие-либо неявные юридически обязательные условия. Один вопрос, который может возникнуть, касается случаев, когда арендодатель со связанной стороной классифицируется как организация с переменной долей участия. Исторически эти организации обычно включались в консолидированную или комбинированную финансовую отчетность компании, при этом деятельность арендатора/арендодателя исключалась при консолидации. Те же принципы будут применяться в соответствии с новым стандартом.

- Сноски расширены. Потребуются дополнительные раскрытия финансовой отчетности, которые варьируются в зависимости от выбранных методов внедрения. Язык предназначен для того, чтобы пользователи могли понять изменения в сопоставимости (если таковые имеются).

- Затрагиваются ключевые показатели эффективности.

Расходы по операционной аренде по-прежнему учитываются прямолинейным методом и, как всегда, характеризуются как расходы по аренде. Аналогичным образом, для финансовой аренды учет процентов и амортизационных отчислений почти идентичен исторической отчетности по капитальной аренде.

Расходы по операционной аренде по-прежнему учитываются прямолинейным методом и, как всегда, характеризуются как расходы по аренде. Аналогичным образом, для финансовой аренды учет процентов и амортизационных отчислений почти идентичен исторической отчетности по капитальной аренде. Те же принципы будут применяться в соответствии с новым стандартом.

Те же принципы будут применяться в соответствии с новым стандартом.Как оценивать и учитывать аренду в соответствии с ASC 842:

- Аренда теперь классифицируется как операционная или финансовая , а не как операционная или капитальная . Классификация аренды осуществляется по критериям, которые в чем-то схожи со старыми стандартами, но в руководстве больше нет ярких критериев, и определение носит более субъективный характер. Например, ранее, если вы сдавали актив в аренду на 74% срока его полезного использования, в рамках этого теста он считался операционной арендой, поскольку он подпадал под требование 75% для капитальной аренды. В соответствии с новым стандартом 74% могут соответствовать новым критериям финансовой аренды.

- Упрощен учет действующих договоров аренды. Многие будут рады известию о том, что если вы выберете корзину практических приемов, а мы подозреваем, что это сделает большинство, классификация исторической аренды (операционная или капитальная) устаревает. Если это так, нет необходимости переоценивать аренду при применении нового стандарта.

- Новые договоры аренды и модификации договоров аренды, вступающие в силу 01.01.2022 или после этой даты. Именно здесь полный список новых положений о бухгалтерском учете будет иметь постоянное влияние. В зависимости от сложности вашей лизинговой среды, в том числе от того, сколько договоров аренды вам нужно оценить и учесть в будущем, может быть рекомендовано программное обеспечение, которое поможет в этом процессе. Если у вас всего несколько договоров аренды и вы решили сделать это вручную, есть определенные соображения, которые вы должны подробно рассмотреть, чтобы правильно учитывать аренду. Некоторые из них включают:

- Определение того, является ли договор арендой или включает ее,

- Классификация аренды как операционной или финансовой в соответствии с новыми стандартами,

- Определение срока аренды (включать ли варианты продления в срок),

- Учет понесенных затрат (т. е. брокерских комиссий) или поощрений, полученных до начала аренды,

- Дисконтные ставки и

- Можете ли вы использовать портфельный подход к оценке и учету аренды с аналогичными характеристиками (т. е. вы арендуете 15 автомобилей на аналогичных условиях).

- Расчет ROUA и обязательств по аренде. Как и в случае устаревшей капитальной аренды, учетный расчет основан на чистой приведенной стоимости будущих минимальных арендных платежей (плюс любые первоначальные прямые затраты для новых договоров аренды, начинающихся 01.01.22 или позже). Частные компании имеют возможность использовать свою ставку дополнительного заимствования или безрисковую ставку (казначейскую ставку США) вместо ставки, заложенной в договоре аренды, для целей этого расчета, который часто трудно определить. Выбор должен быть сделан и применяться последовательно для аналогичных базовых активов (т. е. использовать одну и ту же ставку для всех видов аренды оборудования, но другую ставку для аренды зданий). Для существующих договоров аренды (см. № 2) выполните расчет, как если бы договор аренды начинался 01.01.22, не принимая во внимание предыдущие периоды, которые уже истекли.

Классификация аренды осуществляется по критериям, которые в чем-то схожи со старыми стандартами, но в руководстве больше нет ярких критериев, и определение носит более субъективный характер. Например, ранее, если вы сдавали актив в аренду на 74% срока его полезного использования, в рамках этого теста он считался операционной арендой, поскольку он подпадал под требование 75% для капитальной аренды. В соответствии с новым стандартом 74% могут соответствовать новым критериям финансовой аренды.

Классификация аренды осуществляется по критериям, которые в чем-то схожи со старыми стандартами, но в руководстве больше нет ярких критериев, и определение носит более субъективный характер. Например, ранее, если вы сдавали актив в аренду на 74% срока его полезного использования, в рамках этого теста он считался операционной арендой, поскольку он подпадал под требование 75% для капитальной аренды. В соответствии с новым стандартом 74% могут соответствовать новым критериям финансовой аренды. Именно здесь полный список новых положений о бухгалтерском учете будет иметь постоянное влияние. В зависимости от сложности вашей лизинговой среды, в том числе от того, сколько договоров аренды вам нужно оценить и учесть в будущем, может быть рекомендовано программное обеспечение, которое поможет в этом процессе. Если у вас всего несколько договоров аренды и вы решили сделать это вручную, есть определенные соображения, которые вы должны подробно рассмотреть, чтобы правильно учитывать аренду. Некоторые из них включают:

Именно здесь полный список новых положений о бухгалтерском учете будет иметь постоянное влияние. В зависимости от сложности вашей лизинговой среды, в том числе от того, сколько договоров аренды вам нужно оценить и учесть в будущем, может быть рекомендовано программное обеспечение, которое поможет в этом процессе. Если у вас всего несколько договоров аренды и вы решили сделать это вручную, есть определенные соображения, которые вы должны подробно рассмотреть, чтобы правильно учитывать аренду. Некоторые из них включают: е. вы арендуете 15 автомобилей на аналогичных условиях).

е. вы арендуете 15 автомобилей на аналогичных условиях).

Заключительные мысли:

Прежде чем применять все требования ASC 842, не забудьте рассмотреть существенность определенных арендных сделок в вашей организации. Для небольших договоров аренды, таких как аренда копировальных аппаратов, они могут быть недостаточно значительными для полного внедрения. Аналогичным образом, для краткосрочной аренды (определяемой как аренда на срок 12 месяцев или меньше, без права на покупку базового актива, который арендатор с достаточной степенью уверенности исполнит) арендаторы могут выбрать учетную политику по классам базовых активов, в соответствии с которой новые стандарты ROUA и арендных обязательств не признаются.

ASC 842 представляет собой существенное изменение в том, как организации представляют финансовые последствия обязательств по аренде. С датой вступления в силу 01.01.22 лица, ответственные за финансовую отчетность своей организации, должны ознакомиться с ее требованиями.

Эта статья представляет собой краткий и общий обзор существенных изменений, изложенных в ASC 842, и общепринятых методов внедрения, и не предназначена для полного обзора предмета или его применимости к вашей организации.

Добавить комментарий