Плюсы лизинга для юридических лиц: Лизинг для юридических лиц: преимущества и недостатки, особенности

Лизинг для юридических лиц: преимущества и недостатки, особенности

Читатель Юрий спрашивает: «У меня ООО, хочу взять для компании автомобиль. Слышал, что можно взять машину в лизинг, и это удобнее кредита в банке. Подскажите, так ли это на самом деле? Какие плюсы и минусы у лизинга?»

Отличия лизинга от кредита

Основное отличие: при лизинге компания станет собственником имущества только при выплате всей его стоимости, а при кредите — станет собственником сразу, но будет должна деньги банку.

Виды кредитов для компаний и ИП

Кредит — это деньги, которые банк выдает заемщику, например на покупку квартиры. За выдачу денег банк ежемесячно берет процент. Если за время выплаты кредита покупка разонравится, за нее все равно придется платить. Например, если человек взял кредит на покупку телефона, нельзя вернуть телефон банку и перестать платить по кредиту.

Лизинг — это как бы покупка имущества в рассрочку. Бизнес приобретает в лизинг оборудование или автомобиль и вносит за него ежемесячные платежи. Когда бизнес выплатит всю сумму по договору, имущество станет его собственностью. Если же имущество станет ненужным — можно расторгнуть договор и вернуть лизингодателю.

Когда бизнес выплатит всю сумму по договору, имущество станет его собственностью. Если же имущество станет ненужным — можно расторгнуть договор и вернуть лизингодателю.

О лизинге — в законе от 29.10.1998 № 164-ФЗ

Курьерской службе нужны три дополнительные машины. Если брать кредит и покупать их сразу, у компании будут высокие расходы: банк одобрил компании автокредит только по высокой ставке. Тогда она обращается в лизинговую компанию, которая готова оформить лизинг на более выгодных условиях. Компания берет автомобили в лизинг, ежемесячно вносит платежи и использует автомобили в бизнесе, а по окончании срока оформляет автомобили в собственность.

Чаще всего в лизинг приобретают автомобили, коммерческую недвижимость, а также оборудование для работы, например торговую мебель.

Преимущества лизинга

Перечислим основные преимущества лизинга для бизнеса.

Предусмотрены льготные программы. Государство устанавливает льготные лизинговые программы для предпринимателей. Например, некоторые регионы предоставляют малому и среднему бизнесу из ряда отраслей отечественное оборудование в лизинг по ставке 6% годовых, иностранное — по ставке 8%.

Например, некоторые регионы предоставляют малому и среднему бизнесу из ряда отраслей отечественное оборудование в лизинг по ставке 6% годовых, иностранное — по ставке 8%.

О льготном лизинге — на сайте корпорации МСП

Можно взять подержанное имущество. Если бизнес планирует купить подержанное оборудование, в лизинговой компании такую сделку одобрят охотнее, чем в банке.

Не нужно платить за регистрацию имущества. При покупке подержанного имущества в лизинг лизингополучателю не нужно платить за государственную регистрацию недвижимости и автомобиля: эта обязанность ложится на лизингодателя.

Выплаты по лизингу быстрее учитываются в налоговых расходах. По закону лизинговые платежи относят к расходам на производство. Это значит, что за счет лизинговых платежей компании могут уменьшить налоговую базу по налогу на прибыль или налогу при УСН «Доходы минус расходы», а значит, заплатят меньше налогов.

По закону лизинговые платежи относят к расходам на производство. Это значит, что за счет лизинговых платежей компании могут уменьшить налоговую базу по налогу на прибыль или налогу при УСН «Доходы минус расходы», а значит, заплатят меньше налогов.

Расходы, связанные с производством — 264 НК РФ

Главное, чтобы расходы можно было отнести к бизнесу, которым занимается компания. Например, обосновать покупку погрузчика для компании по ремонту бытовой техники будет сложнее, чем для строительной.

Можно возместить НДС. Если компания работает на основной системе налогообложения — ОСНО — и платит НДС, она вправе принять к вычету налог, предъявленный лизингодателем в составе лизинговых платежей. Подробнее об этом мы писали в отдельной статье.

Что такое НДС и как с ним работать

Служба доставки еды купила автомобиль в лизинг. Она внесла первоначальный платеж 400 000 ₽ и 300 000 ₽ платежей по лизинговому договору за первый квартал.

Всего платежей за квартал: 300 000 + 400 000 = 700 000 ₽

Из них НДС: 700 000 ₽ × 20 / 120 = 116 666,67 ₽

За квартал служба развезла заказов на 450 000 ₽, из них НДС — 75 000 ₽

НДС к уплате компанией = 75 000 ₽ − 116 666,67 ₽ = −41 666,67 ₽

Получается, что сумма к возмещению за первый квартал — 41 666,67 ₽ НДС.

Есть выгодные предложения. Компании-лизингодатели могут предложить бонусы: например, отдать автомобиль в лизинг без первоначального взноса или предоставить бесплатное техобслуживание на весь срок договора.

Некоторые лизинговые компании могут составить сезонный график платежей. Если у бизнеса заработок зависит от сезона — например, летом у строительной фирмы больше заказов, чем зимой, — можно договориться с ноября по март платить меньше, чем с апреля по октябрь.

Можно расторгнуть договор в любой момент. Бывает, что компания взяла автомобиль в лизинг, выплатила половину суммы по договору, а автомобиль вдруг стал не нужен или финансовая нагрузка оказалась слишком высокой. В таком случае договор лизинга можно расторгнуть и вернуть имущество владельцу.

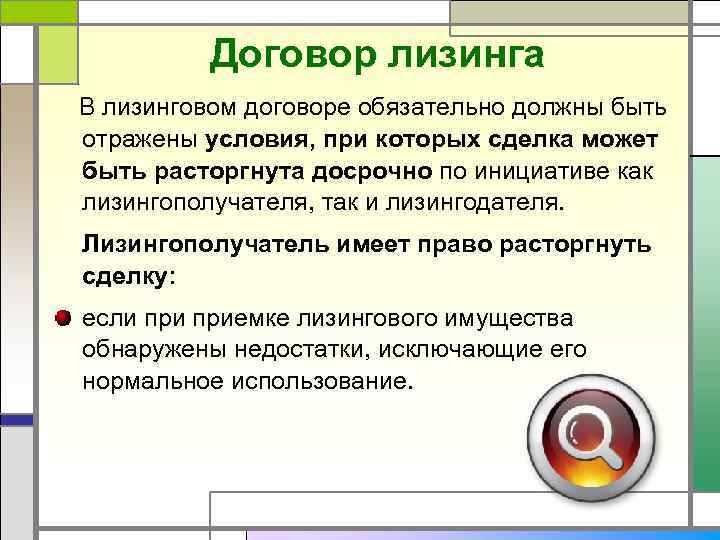

У всех лизингодателей разные условия досрочного расторжения, о них будет сказано в договоре. Лизингодатель может попросить только внести остаток платежей за текущий месяц, а может и потребовать неустойку.

Лизингодатель может попросить только внести остаток платежей за текущий месяц, а может и потребовать неустойку.

Минусы лизинга

Кроме явных преимуществ, у лизинга есть и недостатки, из-за которых он подойдет не каждому бизнесу.

Нет досрочного погашения. Если бизнес берет кредит и у него появились дополнительные деньги, он может закрыть кредит досрочно. При лизинге автоматическое сокращение срока не предусмотрено: можно попробовать договориться с лизингодателем, но пойти навстречу — его право, а не обязанность.

Имущество находится в собственности лизингодателя. Пока компания или ИП не выплатят всю сумму по договору лизинга, они не станут владельцами имущества. Потому распоряжаться имуществом в полной мере не получится: например, его нельзя продать или сдать в субаренду без одобрения лизингодателя.

Чаще всего нужен авансовый платеж. Чтобы получить имущество в лизинг, может понадобиться внести авансовый платеж. В среднем это 10–50% от стоимости имущества.

В среднем это 10–50% от стоимости имущества.

Компанию или ИП могут обязать застраховать имущество. Иногда лизингодатель сам страхует имущество и включает стоимость страховки в лизинговые платежи, но чаще всего компания или ИП должны самостоятельно страховать имущество. Так обычно бывает при лизинге недвижимости или автомобиля.

Имущество могут забрать за неуплату. Если компании или ИП станет сложно платить по договору, можно попробовать договориться о перерасчете срока лизинга и размере ежемесячных платежей. Но постоянно идти навстречу не будут: если компания или ИП продолжит плохо вносить платежи, имущество могут забрать — и никакой компенсации не полагается.

То же касается и лизингодателя: если он обанкротится, у лизингополучателя изымут имущество, даже если до выкупа осталось всего несколько платежей.

Loading…

Плюсы и минусы покупки в лизинг для юридических и физических лиц

В статье мы разберем плюсы и минусы лизинга. Узнаем, выгодно ли совершать покупки через лизинговые компании юридическим лицам, к примеру, ООО. А также рассмотрим, удобны ли лизинговые платежи физическим лицам.

Узнаем, выгодно ли совершать покупки через лизинговые компании юридическим лицам, к примеру, ООО. А также рассмотрим, удобны ли лизинговые платежи физическим лицам.

Содержание

- Лизинг для юридических лиц

- Плюсы лизинга

- Минусы лизинга

- Выгоден ли лизинг для юридических лиц

- Лизинг для физических лиц

- Плюсы лизинга

- Минусы лизинга

- Выгоден ли лизинг для физических лиц

Лизинг для юридических лиц

Лизинг является финансовым инструментом, позволяющим ООО или другой организации довольно легко привлечь дополнительные деньги на приобретение основных средств. Но с точки зрения законодательства, лизинг – это аренда, а не заем или кредит, что обуславливает определенные плюсы и минусы услуги для юридических лиц.

Схема лизинговой сделки обычно выглядит следующим образом:

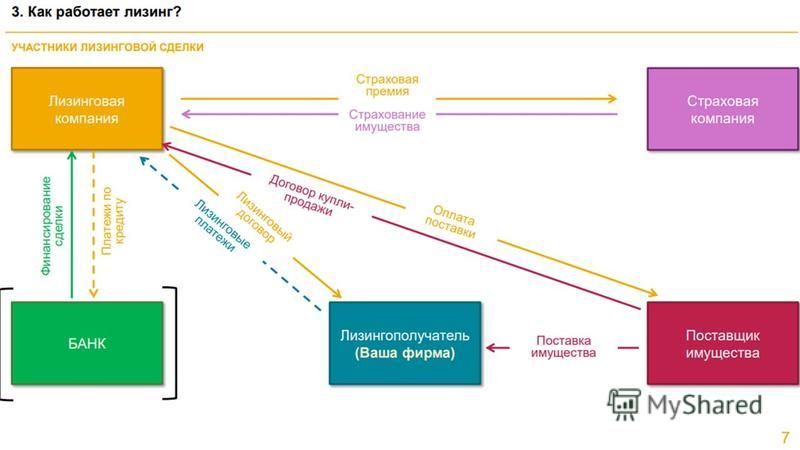

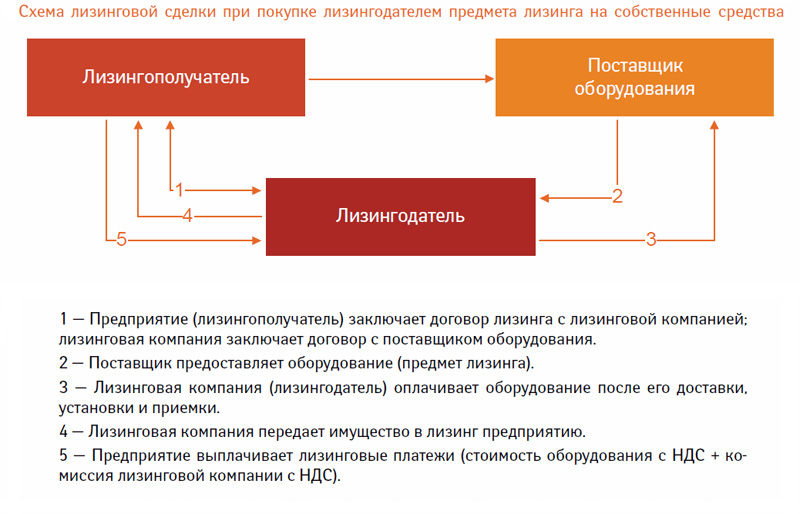

- Лизингополучатель выбирает необходимое имущество и поставщиков, после чего заключает сделку с лизинговой компанией.

- Лизинговая компания приобретает имущество, указанное в договоре, и передает его в пользование лизингополучателю.

- Лизингополучатель вносит ежемесячные платежи.

- По окончании срока договора лизингополучателю предоставляется право выкупа предметов лизинга по остаточной стоимости.

Хотя одобрение лизинга происходит проще получения положительного решения по заявке на банковский кредит, нужно взвесить все за и против. А потом можно переходить к заключению сделки.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Плюсы лизинга

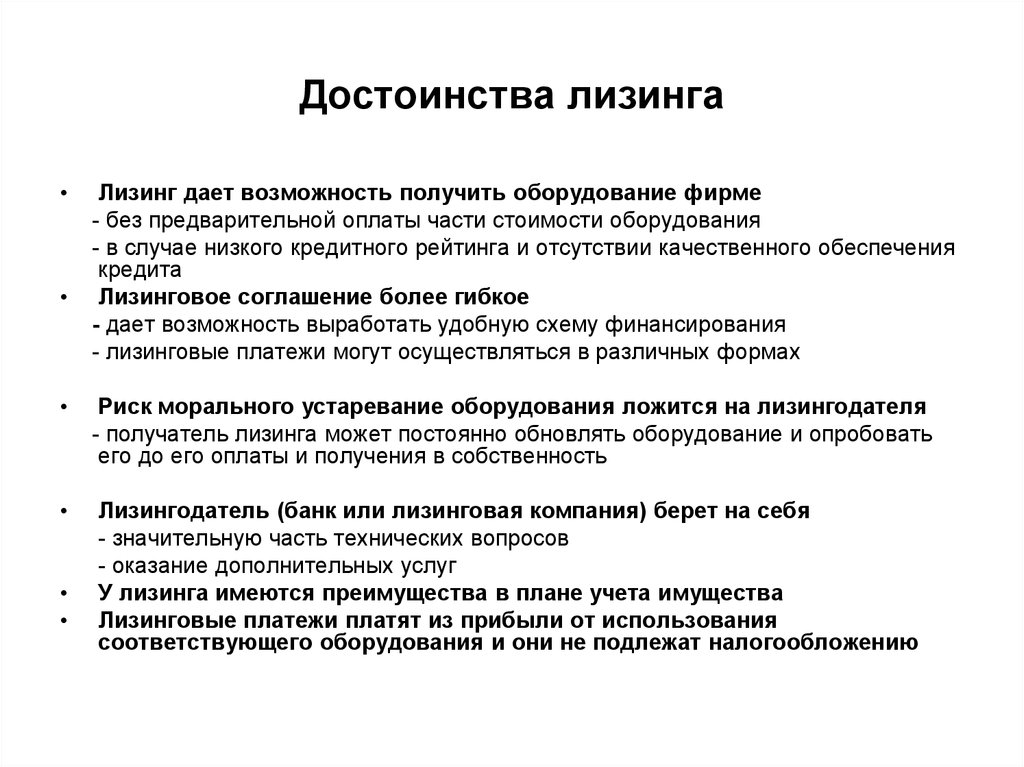

Изначально лизинг был ориентирован на представителей бизнеса. Именно юридические лица получают возможность воспользоваться всем плюсами этого продукта и получить наибольшую выгоду.

Рассмотрим основные плюсы лизинга для юр. лиц:

- Снижение налоговых платежей. С юридической точки зрения, лизинг – это форма арендных отношений, все платежи по договору лизингополучатель может использовать для уменьшения налогооблагаемой базы по налогу на прибыль организации. НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга.

- Сохранение инвестиционной привлекательности. Лизинговые договоры не отображаются в балансе фирмы, как займы или кредиты. Это позволяет использовать лизинг для приобретения основных средств и одновременно привлекать деньги от кредитных учреждений для пополнения оборотного капитала.

- Возможность обновления или приобретения основных средств без больших единовременных затрат. Лизинг позволяет быстро получить необходимое имущество для развития текущего или открытия нового направления бизнеса, при этом у организации нет необходимости изымать существенные суммы из оборота. Первоначальный взнос по лизингу может быть относительно небольшим.

- Структурирование сделки. В рамках одной сделки может быть приобретено самое разное имущество и дополнительные услуги. Это позволяет клиенту получить готовое решение под ключ. Большинство лизинговых компаний при этом могут взять на себя вопросы по таможенному оформлению, доставке предметов лизинга и т. д.

- Возможность принять участие в различных программах государственного субсидирования. Власти страны стараются поддерживать российских производителей различной техники и оборудования, а также представителей малого и среднего бизнеса. Участвуя в специальных программах, можно существенно уменьшить переплату за услуги лизинга или вовсе свести ее к нулю.

- Разделение рисков. Притязания кредиторов лизингополучателя не могут привести к потере предметов лизинга. До окончания договора он является собственностью лизинговой компании.

НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга.

НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга. д.

д.Минусы лизинга

Увы, но есть у лизинга и отрицательные черты. Прежде всего, к ним можно отнести повышенные риски. Если на этапе планирования лизингополучателем не будет проведен финансовый анализ своей дальнейшей деятельности, то есть большой риск лишиться как предмета лизинга, так и уже уплаченных платежей. Лизинговой компании для изъятия имущества не надо получать решение суда, а достаточно просто расторгнуть договор.

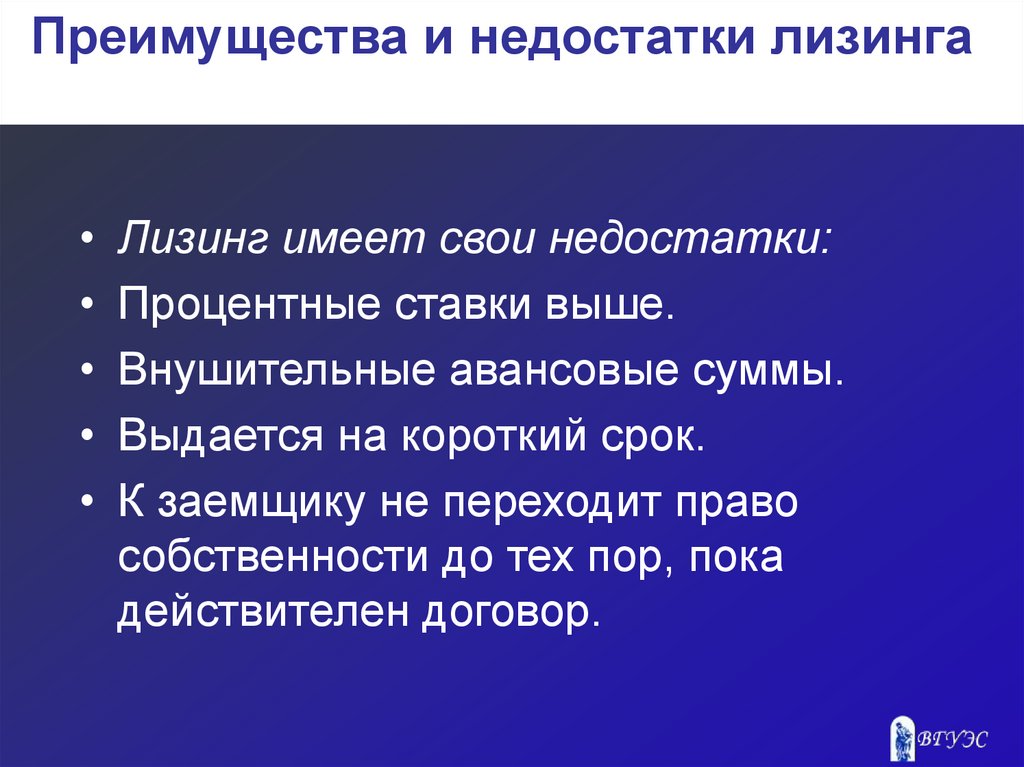

Следует отметить также следующие минусы лизинга:

- Часто высокая переплата. Ставка по договору обычно оказывается ничем не ниже установленной для аналогичных банковских кредитов. За счет страховки и других обязательных платных услуг переплата существенно возрастает. Впрочем, лизинговое соглашение заключается индивидуально с каждым клиентом, и все условия можно обсудить еще до его подписания.

- Относительно небольшое число предложений на рынке лизинговых услуг. В некоторых регионах работает всего несколько лизинговых компаний, а их условия могут оказаться далеко не самыми выгодными. Но нередко эту проблему можно решить, так как многие московские лизинговые компании работают с клиентами из любой точки РФ.

Ставка по договору обычно оказывается ничем не ниже установленной для аналогичных банковских кредитов. За счет страховки и других обязательных платных услуг переплата существенно возрастает. Впрочем, лизинговое соглашение заключается индивидуально с каждым клиентом, и все условия можно обсудить еще до его подписания.

Ставка по договору обычно оказывается ничем не ниже установленной для аналогичных банковских кредитов. За счет страховки и других обязательных платных услуг переплата существенно возрастает. Впрочем, лизинговое соглашение заключается индивидуально с каждым клиентом, и все условия можно обсудить еще до его подписания.Выгоден ли лизинг для юридических лиц

Часто только лизинг позволяет юридическим лицам, особенно из числа малого и среднего бизнеса, привлечь необходимый объем финансирования.

Он оказывается выгоднее простых кредитов при должном подходе клиента к анализу собственной финансовой ситуации, планированию развития и учету возможных форс-мажорных ситуаций.

Лизинг для физических лиц

Лизинг для физических лиц практически ничем не отличается от аналогичной услуги для организаций. Подписывая договор лизинга, клиент фактически берет транспорт или другое имущество в долгосрочную аренду. При этом соглашение также предусматривает право лизингополучателя выкупить предмет лизинга по остаточной стоимости по истечении срока договора.

До 2010 года физическим лицам лизинг в России был недоступен. Но в настоящее время такая возможность все же предоставлена, хотя подобные услуги оказывают далеко не все компании. Физическим лицам доступен только лизинг автотранспорта и иногда недвижимости.

Плюсы лизинга

Налоговых льгот для частных клиентов лизинг не дает. Однако, определенные плюсы лизинга для физических лиц все же существуют, и их нужно знать.

Приведем основные положительные моменты, связанные с услугами лизинга для физ. лиц:

- Упрощенное оформление. Договор лизинга может включать как пользование самим имуществом, так и дополнительными услугами: от страхования предмета лизинга до шинного сервиса. Сделку для физических лиц согласовывают довольно быстро – максимум за 1 день.

- Повышенные шансы на одобрение сделки. Риски лизинговой компании ниже, чем у банков. Ведь предмет лизинга является до окончательного выкупа ее собственностью. За счет этого лизингодатели нередко одобряют заявку тем клиентам, кто получил отказ в банке.

- Возможность получить скидку от производителя или дилера. Лизинговые компании активно ведут работы по заключению партнерских договоров. В результате, их клиенты могут приобретать автомобили или другое имущество по сниженным ценам.

Сделку для физических лиц согласовывают довольно быстро – максимум за 1 день.

Сделку для физических лиц согласовывают довольно быстро – максимум за 1 день.Некоторую категорию клиентов в лизинге привлекает также тот факт, что до полного выкупа автомобиля его собственником является лизинговая компания.

Обычно смириться с таким положением вещей для физических лиц непросто, но для определенных категорий государственных служащих это единственный выход получить в пользование необходимое имущество, не регистрируя его на себя и не нарушая законодательство.

Минусы лизинга

Основной недостаток лизинга для физических лиц – необходимость неукоснительно соблюдать все условия соглашения, особенно в части внесения платежей. Если банк за просроченный платеж на 20 – 30 дней лишь начислит пени, то лизинговая компания может в этой ситуации заявить о расторжении договора. При этом предмет лизинга будет изъят у лизингополучателя, а уже внесенные платежи не будут подлежать возврату.

Дополнительно следует обратить внимание также на следующие минусы лизинга для физических лиц:

- Сложности с досрочной выплатой. Кредит можно всегда выплатить досрочно и получить пересчет по процентам. По договору лизинга рассчитаться раньше установленного срока с пересчетом переплаты клиент сможет только с разрешения лизингодателя. Часто за подобные действия берется штраф или дополнительная комиссия.

- Довольно высокие ставки. Для физических лиц они могут достигать 12 – 18% годовых, что сравнимо с потребительскими кредитами.

- Запреты и ограничения. Сдать приобретенное имущество в аренду можно только с разрешения лизингодателя, а его получить довольно сложно. На автомобили, полученные по договору лизинга, часто устанавливаются ограничения по пробегу, территории эксплуатации и т. д. Любые нарушения соглашения с лизинговой компанией опять же приведут минимум к штрафу, а максимум – к разрыву договора и изъятию предмета лизинга.

Сдать приобретенное имущество в аренду можно только с разрешения лизингодателя, а его получить довольно сложно. На автомобили, полученные по договору лизинга, часто устанавливаются ограничения по пробегу, территории эксплуатации и т. д. Любые нарушения соглашения с лизинговой компанией опять же приведут минимум к штрафу, а максимум – к разрыву договора и изъятию предмета лизинга.

Сдать приобретенное имущество в аренду можно только с разрешения лизингодателя, а его получить довольно сложно. На автомобили, полученные по договору лизинга, часто устанавливаются ограничения по пробегу, территории эксплуатации и т. д. Любые нарушения соглашения с лизинговой компанией опять же приведут минимум к штрафу, а максимум – к разрыву договора и изъятию предмета лизинга.Выгоден ли лизинг для физических лиц

Лизинг для физических лиц часто используется клиентами, которые по каким-то причинам не могут получить банковский кредит. Обычно это связано с невозможностью официально подтвердить доход или наличием особых ограничений со стороны законодательства.

Только при ответственном подходе к выбору лизингодателя частное лицо сможет оформить лизинг на действительно выгодных условиях. Но даже в этом случае нужно уделять внимание анализу собственных финансовых возможностей. Ведь при просрочках легко можно лишиться как имущества, так и денежных средств.

Преимущества и недостатки аренды и владения коммерческой недвижимостью

При поиске коммерческой недвижимости у вас может возникнуть вопрос, купить или арендовать помещение. Чтобы помочь вам определиться, мы расскажем о преимуществах и недостатках обоих.

Преимущества лизинга МестоположениеНа некоторых рынках для аренды доступно больше объектов, чем для покупки, поэтому лизинг предоставляет предприятиям больше возможностей. Аренда также может позволить пользователям занимать места в местах, где они не могут позволить себе купить недвижимость.

ГибкостьАренда может обеспечить большую гибкость для пользователей, которым в будущем может потребоваться заключение контракта, расширение или перемещение.

Наличие наличных денег При аренде обычно требуется меньше денег из кармана, чем при покупке. Предприятия, которые арендуют, могут иметь больше свободных средств для инвестирования в продукты / услуги компании или открытия дополнительных мест.

Некоторые малые фирмы, которым трудно получить традиционное финансирование, могут извлечь выгоду из лизинга, поскольку его можно рассматривать как источник финансирования.

Стабильность затратДолгосрочные затраты на аренду обычно легко поддаются оценке. Арендаторы, как правило, защищены от непредвиденных капитальных затрат, связанных с модернизацией механических систем, ремонтом конструкции собственности или заменой крыши.

Налоговые льготыВ отличие от владения, затраты на аренду при аренде полностью вычитаются, включая ту часть арендной платы, которая относится к стоимости земли.

FocusАренда помещения позволяет пользователю сосредоточиться на своем основном бизнесе, не отвлекаясь на управление недвижимостью.

Недостатки лизинга Стоимость В долгосрочной перспективе лизинг может обойтись дороже. Фирмы с высокой прибылью и доступным капиталом могут сэкономить деньги, воспользовавшись налоговыми льготами от собственности.

Фирмы с высокой прибылью и доступным капиталом могут сэкономить деньги, воспользовавшись налоговыми льготами от собственности.

Аренда означает, что арендатор не получает выгоды от прироста стоимости имущества.

Штрафы по договоруЕсли арендованное имущество устаревает или бизнес, занимающий помещение, становится убыточным, арендатор должен продолжать платить арендную плату, иначе ему грозит штраф за неисполнение обязательств.

Потеря ликвидационной стоимостиВо многих договорах аренды указано, что любые улучшения, сделанные арендатором, становятся собственностью арендодателя в конце срока аренды или должны быть удалены за счет арендатора.

Контроль При аренде пользователи практически не имеют контроля над другими арендаторами в здании, повышением арендной платы и другими факторами, которые могут неблагоприятно повлиять на бизнес.

Владелец получает выгоду от прироста капитала с течением времени.

Сокращение долга и наращивание капиталаВладельцы недвижимости могут сократить долг и увеличить собственный капитал за счет амортизации первоначальной суммы кредита. Это происходит потому, что проценты и основная сумма включены в каждый платеж по ипотеке.

УправлениеВ определенных законных рамках владельцы недвижимости имеют возможность управлять зданием по своему усмотрению.

ДоходВладельцы недвижимости могут сдавать в аренду часть своей собственности и использовать доход для выплаты ипотеки или финансирования других бизнес-целей.

Налоговые льготы Собственник получает выгоду в виде вычетов по процентам и возмещению затрат, которые уменьшают ежегодные налоговые обязательства по операциям с недвижимостью. Накопленные вычеты по возмещению затрат и прирост капитала от прироста стоимости обычно представляют собой налоги меньше, чем обычная ставка подоходного налога пользователя. Пользователь пользуется преимуществами этих неиспользованных налоговых долларов до тех пор, пока имущество не будет продано.

Накопленные вычеты по возмещению затрат и прирост капитала от прироста стоимости обычно представляют собой налоги меньше, чем обычная ставка подоходного налога пользователя. Пользователь пользуется преимуществами этих неиспользованных налоговых долларов до тех пор, пока имущество не будет продано.

Предприятиям не следует покупать здание, если они не планируют владеть им не менее пяти лет. Коммерческая недвижимость, как правило, дорожает в цене, но затраты на покупку и продажу могут компенсировать выгоды от повышения стоимости в течение краткосрочного периода владения.

НегибкостьСобственные объекты часто не поддаются расширению или сокращению строительных улучшений.

Первоначальные капиталовложения Большинство коммерческих кредиторов требуют при закрытии акционерного капитала в размере от 20 до 30 процентов от стоимости приобретаемой собственности. Это требование к собственному капиталу связывает капитал, который в противном случае мог бы быть использован для развития бизнеса пользователя.

Это требование к собственному капиталу связывает капитал, который в противном случае мог бы быть использован для развития бизнеса пользователя.

Владельцы собственности должны следить за соблюдением законодательства, здоровьем и безопасностью, а также за управлением подрядчиками. Эти задачи по управлению недвижимостью могут отвлекать от их основного бизнеса.

ФинансированиеВо время экономического спада потенциальные владельцы зданий могут оказаться не в состоянии обеспечить финансирование. Для тех, у кого есть текущие кредиты, рост процентных ставок может затруднить рефинансирование.

Финансовая ответственностьКоммерческий кредит часто предполагает амортизацию в течение 20-30 лет, поэтому владение зданием является долгосрочным финансовым обязательством. Некоторые положения по кредиту могут включать штрафы, если кредит погашается досрочно.

Риски Риски владения включают изменения рынка, трудности с финансированием и непредвиденные расходы на ремонт и техническое обслуживание.

Свяжитесь с одним из экспертов-консультантов Menlo Group, чтобы обсудить, подходит ли аренда или владение недвижимостью для вас и вашего бизнеса.

Преимущества лизинга капитального оборудования по сравнению с покупкой

В то время как привлекательность владения вашим оборудованием часто высока, лизинг может высвободить значительный капитал для владельцев малого бизнеса. Согласно исследованию рынка финансирования оборудования в США за 2016 год, 39 % предприятий, приобретших новое оборудование, сдали его в аренду по сравнению с 17 % в 2012 году. Лизинг капитального оборудования высвобождает денежные средства для удовлетворения других финансовых потребностей растущих компаний. Возможно, вы хотите расшириться, но не можете позволить себе покупку нового оборудования. Или ваша отрасль быстро меняется, и ваше текущее оборудование устаревает каждые несколько лет. Лизинг основного оборудования:

- Снижает первоначальные затраты по сравнению с прямой покупкой оборудования

- Снижает вероятность того, что ваша компания застрянет с устаревшим оборудованием, если в вашем контракте указаны обновления

- Перечисляет стоимость обслуживания оборудования лизинговой компании, опять же согласно условиям вашего договора

- Предоставляет льготу по налогу на прибыль, поскольку вы можете вычесть расходы по аренде как коммерческие расходы

- Предлагает более простой способ получить необходимое оборудование, если кредит вашей компании сомнительный

- Устраняет проблемы и расходы, связанные с выбрасыванием устаревшего и иногда вредного для окружающей среды оборудования

Лизинг имеет и недостатки, в том числе:

- Потенциально более высокие общие затраты в зависимости от продолжительности срока аренды

- Непрерывная оплата за устаревшее оборудование — и даже за оборудование, которое вы больше не используете — если ваша аренда не включает обновления и срок вашего действия еще не истек

- Невозможность считать лизинговое оборудование активом, недостатком, если вам нужен залог для получения кредита

- Нет амортизационных отчислений в вашей налоговой декларации, в отличие от налоговых льгот владения

- Узнайте как можно больше о плюсах и минусах лизинга.

Добавить комментарий